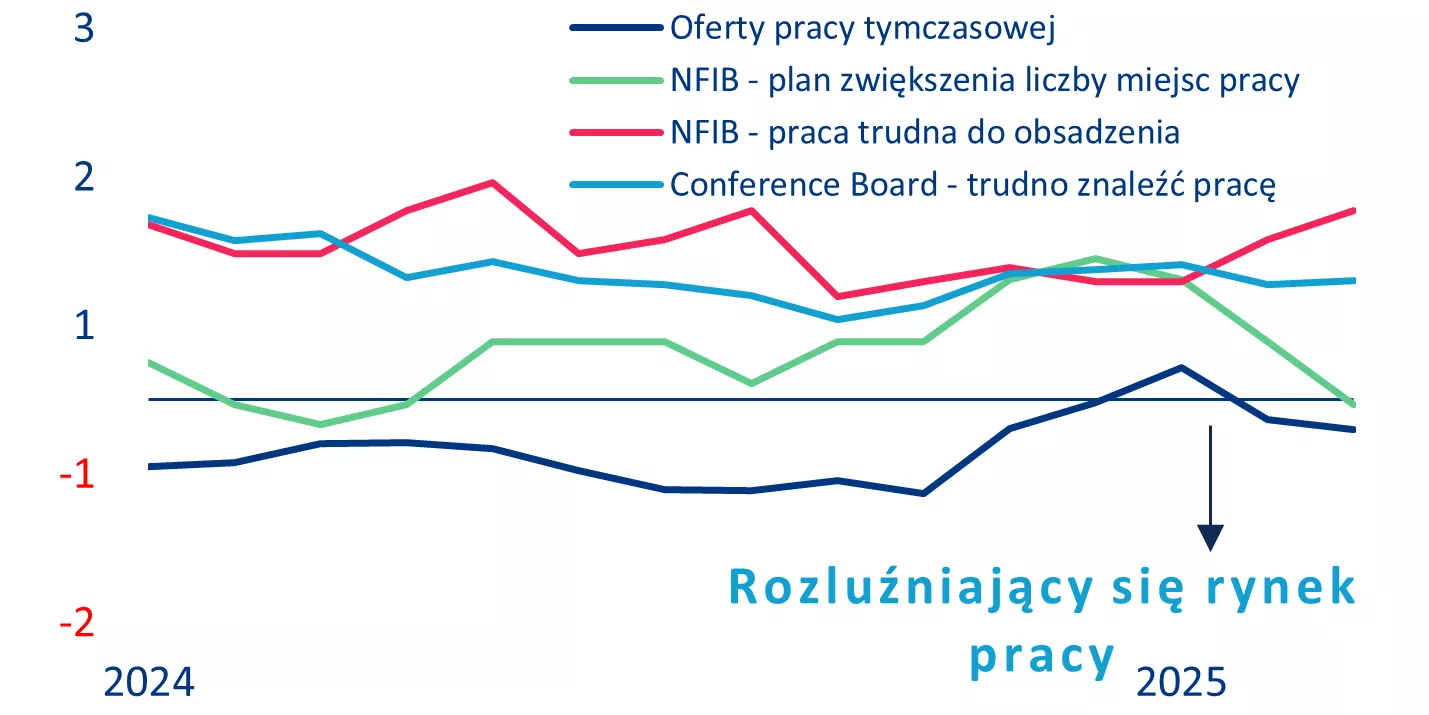

Jest nią spadek zaufania inwestorów do polityki władz USA i generalnie przewidywalności amerykańskiej gospodarki. Konsekwencje tego są jak na razie umiarkowane – w ramach dotychczasowego systemu, w którym amerykański rynek inwestycyjny nie ma alternatyw porównywalnych pod względem skali aktywów.

- Kurs dolara amerykańskiego spadł od inauguracji Donalda Trumpa o 10%, chociaż wynika to raczej z nieufności inwestorów po nieprzewidywalnych decyzjach odnośnie polityki handlowej i po atakach na niezależność Fed niż z oceny znanych i spodziewanych ruchów politycznych administracji prezydenckiej.

- Pomimo rosnących obaw, wielu inwestorów będzie zmuszonych pozostać na rynkach amerykańskich, ponieważ nie ma alternatywy dla przeniesienia ogromnego salda inwestycji międzynarodowych netto w wysokości 28 bilionów USD gdziekolwiek indziej.

- W przypadku gdyby jednak nawet ułamek tych aktywów opuścił USA, pociągnęłoby to za sobą jeszcze większe zakłóceń kursów walutowych i globalnych cen aktywów. Zmienność na rynku walutowym utrzyma się prawdopodobnie zatem na podwyższonym poziomie w związku z napływającymi informacjami, ale fundamenty sugerują, że kurs EUR/USD może ustabilizować się do końca roku w okolicach 1,12, z ryzykiem w kierunku wyższych poziomów.

- Długoterminowe wskaźniki wyceny wskazują, że dolar osłabia się głównie w stosunku do walut azjatyckich, podczas gdy waluty europejskie wyglądają na dość dobrze wycenione w stosunku do dolara.

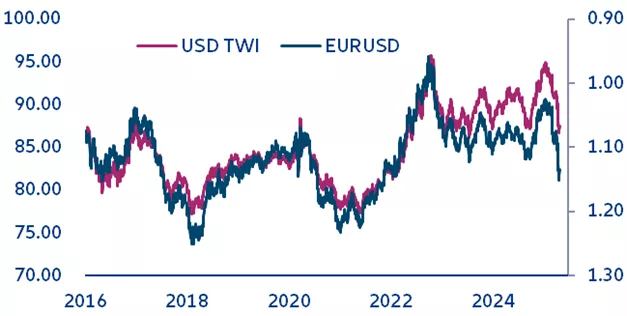

Jednym z największych osiągnięć prezydenta Trumpa w ciągu jego pierwszych 100 dni w opinii Allianz Trade może być spełnienie obietnicy osłabienia dolara amerykańskiego. Gdy pierwsze 100 dni drugiej prezydenta kadencja Trumpa dobiegać będzie końca 30 kwietnia, śmiało można stwierdzić, iż osiągnął zaskakujący sukces w spełnieniu jednej ze swoich obietnic z czasu kampanii prezydenckiej – osłabienie dolara. Rzeczywiście, ważony wg. wymiany handlowej indeks USD spadł w ubiegłym tygodniu do poziomu najniższego od 2022 r., zmniejszając się od czasu inauguracji prezydenckiej o 10%. Kurs EURUSD przekroczył w pewnym momencie 1,15, dzięki czemu od początku roku euro zyskało na wartości w stosunku do dolara o 11% (wykres 1). Słabszy dolar był jednym z głównych celów polityki Trumpa, co było przedmiotem intensywnych dyskusji po tak zwanym dokumencie politycznym dotyczącym porozumienia Mar-a-Lago.

Wykres 1: Indeks dolara ważony handlem (lewa oś) i EURUSD (prawa oś, odwrócony)

Źródła: LSEG Datastream, Allianz Trade Research

Źródła: LSEG Datastream, Allianz Trade Research

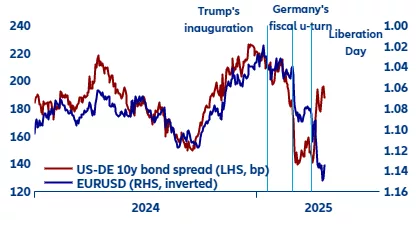

Jednak wyprzedaż dolara wywołana była utratą zaufania do polityki władz USA, a inwestorzy odwrócili się od amerykańskiej gospodarki. Utrata wartości dolara była w dużej mierze spowodowana odpływem kapitału (lub jego mniejszym napływem) z USA jako całości, ponieważ inwestorzy stracili zaufanie do amerykańskiej gospodarki w wyniku nieregularnie podejmowanych i agresywnie motywowanych środków politycznych. Pełnowymiarowa wojna handlowa zapoczątkowana trzy tygodnie temu w Dzień Wyzwolenia oraz niedawny atak na niezależność Fed wystraszyły zarówno inwestorów krajowych, jak i zagranicznych, co wiązało się z deprecjacją dolara. Zwykle kursy walut wiążą się w dużej mierze z różnicami w stopach procentowych. Gdy stopy procentowe w USA rosną w porównaniu z innymi rynkami, dolar zyskuje na wartości, ponieważ staje się bardziej atrakcyjny do inwestowania i odwrotnie. Od czasu szeroko zakrojonych zapowiedzi taryfowych z 2 kwietnia, wzorzec ten załamał się, niezależnie od tego, czy spojrzymy na długoterminowe różnice stóp procentowych, czy krótkoterminowe oczekiwania dotyczące rozbieżności stóp procentowych banków centralnych (wykres 2). Inwestorzy porzucili dolara amerykańskiego, mimo że stał się on bardziej atrakcyjny w obliczu rosnących rentowności. Wskazuje to, że inwestorzy sprzedają amerykańskie obligacje i akcje i zamieniają wpływy na inne waluty, w szczególności euro. Wstępne publikacje danych pokazują, że japońskie fundusze emerytalne i europejscy inwestorzy detaliczni zmniejszyli swoje zainteresowanie amerykańskimi aktywami.

Wykres 2: EURUSD uniezależnia się od różnic stóp procentowych, %

Źródła: LSEG Datastream, Allianz Research

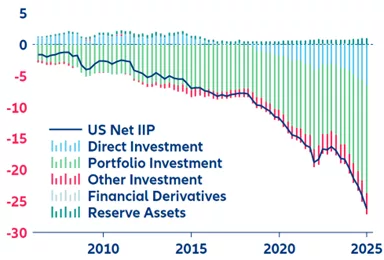

Zagraniczni inwestorzy mają jednak pewien problem: będąc w dużym stopniu zaangażowani w USA mają niewiele alternatyw, by przenieść się gdziekolwiek indziej. Dziesięciolecia wysokiego deficytu handlowego Stanów Zjednoczonych zostały zrównoważone przez taką samą kwotę przepływów kapitałowych do USA od inwestorów zagranicznych. Wynikająca z tego międzynarodowa pozycja inwestycyjna netto (NIIP) wyniosła oszałamiające 26 bilionów USD w IV kwartale 2024 r. (wykres 3), co odpowiada około 85% amerykańskiego PKB lub około jednej trzeciej całego amerykańskiego kapitału akcyjnego. W związku z tym stawka walutowa jest dla USA i dolara amerykańskiego wysoka, nawet jeśli tylko ułamek tych funduszy miałby zostać przeniesiony z powrotem poza USA. Ponieważ odwrócenie deficytu handlowego USA nadal wydaje się mało prawdopodobne (pomimo ceł i już słabszego dolara), zaworem, który zrównać mógłby odpływy kapitału i deficyty handlowe, byłoby dalsze osłabienie dolara – przynajmniej w początkowym okresie.

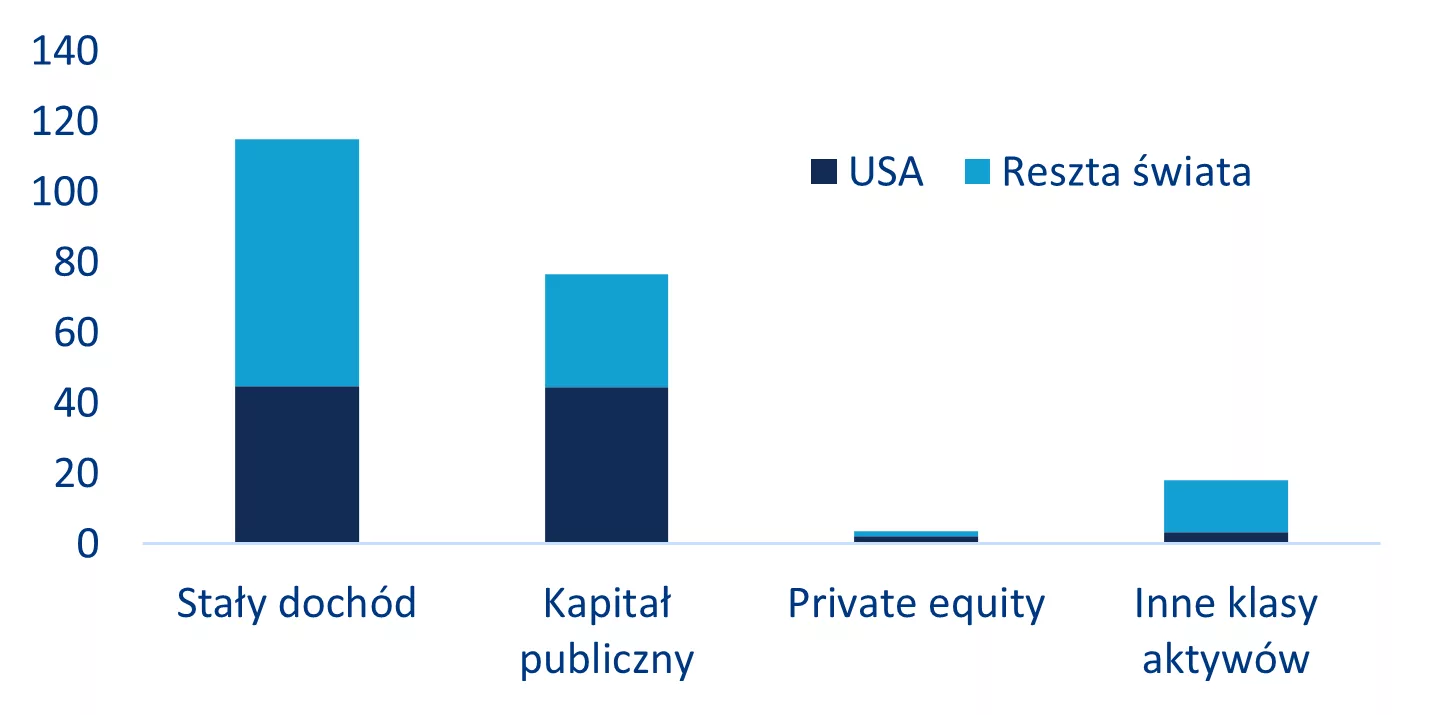

Jednocześnie inwestorzy napotykają jedną, ale za to konkretną przeszkodę w przenoszeniu znacznych środków z USA gdziekolwiek indziej: TINA (there is no alternatives – nie ma alternatyw). Wykres 4 pokazuje, że Stany Zjednoczone dominują w globalnym portfelu inwestycyjnym we wszystkich istotnych klasach aktywów. 39% (45 bln USD) wszystkich produktów o stałym dochodzie i 58% (44 bln USD) wszystkich notowanych akcji ma siedzibę w USA. W opinii Allianz Trade żaden inny rynek poza Stanami Zjednoczonymi nie jest w stanie wypełnić tej pustki. Gdyby inwestorzy zagraniczni przestali lokować swoje środki w Stanach Zjednoczonych (w obliczu trwającego deficytu handlowego) lub, co gorsza, gdyby przenieśli tylko ułamek z 26 bilionów USD poza USA, doprowadziłoby to do ogromnych zakłóceń na rynkach finansowych. Ceny akcji w USA (rentowności obligacji) spadłyby (wzrosłyby), a w Europie lub na innych rynkach, na które inwestorzy przenieśliby swoje środki, nastąpiłaby odwrotna sytuacja, podczas gdy dolar amerykański uległby silnej deprecjacji i mógłby z łatwością osiągnąć poziomy około 1,20-1,40 w stosunku do euro. Jednak te ruchy cenowe szybko doprowadziłyby do poziomów wykraczających poza jakąkolwiek rozsądny poziom do zaakceptowania pod względem wycen dla inwestorów. W rezultacie siły rynkowe zatrzymałyby wszelkie dalsze odpływy, zanim faktycznie by one nastąpiły.

Wykres 3: Międzynarodowa pozycja inwestycyjna netto (NIIP) Stanów Zjednoczonych, bilion USD

Źródła: LSEG Datastream, Allianz Research

Źródła: LSEG Datastream, Allianz Research

Wykres 4: Globalny skorygowany portfel rynkowy w wolnym obrocie (2023), bln USD

Źródła: MSCI, Allianz Research

Źródła: MSCI, Allianz Research

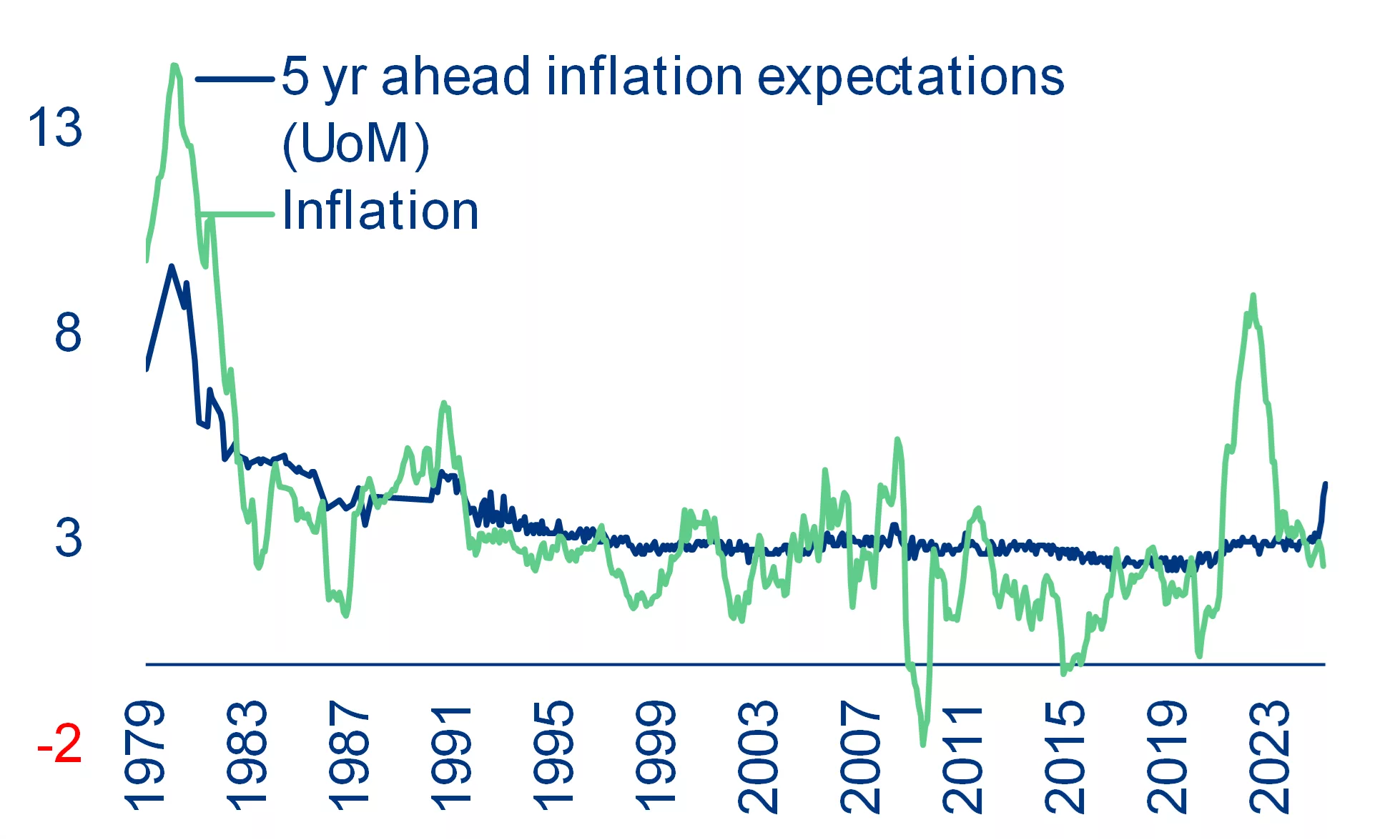

Ostatnia runda deprecjacji USD została wzmocniona przez atak Trumpa na niezależność Fed – kamień węgielny zaufania do globalnej waluty rezerwowej. W ubiegłych tygodniach prezydent Trump zaatakował szefa rezerwy Jerome’a Powella, obwiniając go za „zbyt późne i błędne” decyzje w sprawie stóp procentowych i dodając, że ” zakończenie (jego kadencji) nie może nastąpić wystarczająco szybko”. Jednak po negatywnej reakcji rynku wycofał się w ubiegłym tygodniu, mówiąc, że „nie ma zamiaru” zwalniać Powella, którego kadencja jako przewodniczącego Fed kończy się w maju 2026 roku. Takiej presji politycznej na Fed w celu złagodzenia polityki pieniężnej nie widziano od lat 70-tych, kiedy instytucja tą kierował A. Burns, choć nawet wtedy była ona mniej wyraźna i odbywała się głównie za zamkniętymi drzwiami. Najnowsze badania ekonomiczne sugerują, że zwiększona presja polityczna na Fed (która nasiliła się gwałtownie podczas prezydentury Nixona) i osłabiona faktyczna niezależność w latach 60. i 70. była główną przyczyną gwałtownego wzrostu inflacji obserwowanego w tym okresie – potencjalnie nawet bardziej niż inne wstrząsy, takie jak skok cen ropy naftowej lub rozpad systemu monetarnego Bretton-Woods. W opinii Allianz Trade dzisiejsze warunki gospodarcze w Stanach Zjednoczonych nie uzasadniają złagodzenia polityki pieniężnej: podczas gdy gospodarcze przeszkody nasiliły się, grożąc wzrostem bezrobocia, to jednocześnie perspektywy inflacji są bardziej prawdopodobne w związku z gwałtownymi podwyżkami ceł. Chociaż wzrost cen spowodowany taryfami byłby generalnie postrzegany jako jednorazowy wzrost poziomu cen, fakt, że średnioterminowe oczekiwania inflacyjne gospodarstw domowych ostatnio wzrosły, sygnalizuje to ryzyko odkotwiczenia oczekiwań w stosunku do celu Fed na poziomie 2%, którego Rada Gubernatorów nie może zignorować (wykres 5). Dlatego też obniżki stóp procentowych w USA w krótkim okresie nie są uzasadnione. Jakakolwiek presja polityczna, aby to zrobić, najwyraźniej podważa zaufanie inwestorów do dolara amerykańskiego, co tłumaczy ich niechęć do dolara. Ostatecznie nie spodziewamy się, że prezydent zwolni Powella, zamiast tego raczej wybierze nowego przewodniczącego Fed po wygaśnięciu kadencji Powella w maju 2026 roku. Wraz z wygaśnięciem kadencji członka zarządu A. Kuglera w styczniu 2026 r., bilans głosów w 12-osobowym FOMC pozostałby stosunkowo jastrzębi, ale postrzegana wiarygodność Fed zostałaby nieznacznie zmniejszona z powodu dwóch nominacji prezydenta Trumpa, co byłoby umiarkowanie negatywne dla perspektyw USD i amerykańskich obligacji skarbowych .

Wykres 5: Inflacja w USA i średnioterminowe oczekiwania inflacyjne (%)

Źródła: LSGE Workspace, Uniwersytet Michigan, Allianz Research

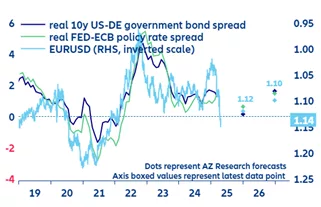

Spodziewamy się, że zmienność będzie nowa stała na rynku, ale jednocześnie utrzymujemy naszą prognozę na koniec roku na poziomie 1,12 dla kursu EURUSD, ponieważ rynki wydają się powstrzymywać i stabilizować wszelkie zbyt agresywne ruchy polityczne władz USA, uwzględniając przede wszystkim wpływające na kurs walutowy czynniki fundamentalne. Ostatnie tygodnie pokazały, że prezydent Trump podejmuje agresywne środki polityczne, ale także wycofuje się z nich, jeśli rynki zareagują równie nerwowo (np. ogłaszając 90-dniową przerwę w taryfach celnych lub wycofując swoją groźbę usunięcia przewodniczącego Fed Powella ze stanowiska). Podczas gdy takie ruchy polityczne będą zapewne dalej miały miejsce i będą prowadzić do dużej nieprzewidywalności na rynku, warto przyjrzeć się temu całemu szumowi i jednocześnie powrócić do fundamentalnych czynników kształtujących kurs walutowy. Oczekiwana różnica stóp procentowych, oparta na naszych prognozach inflacji, stóp procentowych i długoterminowych rentowności dla strefy euro i USA, sugeruje, że kurs wymiany EURUSD powinien osiągnąć 1,12 na koniec tego roku i 1,10 w 2026 r. – z dużym przedziałem ufności, biorąc pod uwagę dużą jednocześnie dawkę niepewności (wykres 6).

Wykres 6: EURUSD i różnice realnych stóp procentowych, %

Źródła: LSEG Datastream, Allianz Trade Research Uwagi: Kropki odnoszą się do prognoz Allianz Trade Research

Źródła: LSEG Datastream, Allianz Trade Research Uwagi: Kropki odnoszą się do prognoz Allianz Trade Research

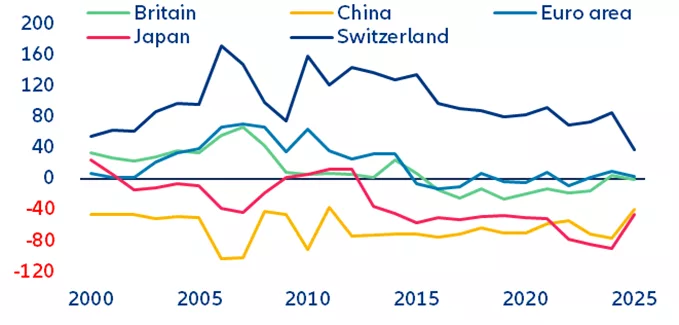

Długoterminowe miary służące wycenie pozwalają ocenić dolara amerykańskiego jako przewartościowanego, ale biorąc pod uwagę nieodłączne (wspomniane) ograniczenia strukturalne miary te oferują jedynie przybliżone wskazówki. Patrząc na realny efektywny kurs wymiany (REER), dolar jest obecnie o 20% powyżej swojej długoterminowej średniej wartości. Z drugiej strony, z tej perspektywy japoński jen wygląda na niedowartościowanego, podczas gdy euro, funt brytyjski i chiński juan wyglądają na uczciwie wycenione. Należy jednak pamiętać, że poziom REER opiera się na arbitralnych poziomach indeksu CPI. Jedynym sposobem na jego interpretację jest spojrzenie na względne ruchy w czasie, a tym samym odchylenia od długoterminowej średniej, jak pokazano na wykresie 7.

Wykres 7: Odchylenia realnego efektywnego kursu walutowego od długoterminowej średniej, %

Źródła: LSEG Datastream, Allianz Trade Research Uwagi: Odchylenia realnych efektywnych kursów walutowych od 20-letniej średniej kroczącej.

Alternatywnym sposobem porównania poziomów kursów wymiany jest przyjrzenie się cenom towarów w różnych krajach i ich odchyleniom od siebie po przeliczeniu na jedną walutę (zazwyczaj USD). Najbardziej znanym przykładem jest Big Mac Index, ponieważ porównuje on standaryzowany produkt, którego koszty produkcji są w dużej mierze uzależnione od czynników krajowych. W Stanach Zjednoczonych Big Mac kosztował 5,79 USD na początku roku w porównaniu do 5,95 USD w strefie euro i 5,73 USD w Wielkiej Brytanii. Jest on najdroższy w Szwajcarii (7,99 USD) i dość tani w Chinach (3,52 USD) i Japonii (3,11 USD), co ponownie sugeruje przewartościowanie dolara w stosunku do walut azjatyckich, ale nie tak bardzo w stosunku do Europy. Wzorzec ten był zasadniczo stabilny w ciągu ostatniej dekady (wykres 8). Podobny wniosek nasuwa się w przypadku korzystania z szerszego koszyka konsumenckiego, na przykład gdy patrzy na kursy wymiany oparte na parytecie siły nabywczej (PPP). Jednakże, podczas gdy indeks Big Maca i szersze miary oparte na PPP oferują prosty sposób oceny niedostosowania walut, mają one istotne ograniczenia. Podejścia te ignorują różnice strukturalne, takie jak produktywność, koszty pracy i wzorce konsumpcji w różnych krajach. Zakładają również identyczne koszyki towarów i usług, co zazwyczaj nie zdarza się, zwłaszcza na rynkach wschodzących. W rezultacie miary PPP mogą stanowić przybliżony, długoterminowy przewodnik, ale nie ostateczny punkt odniesienia lub godziwą wartość waluty.

Wykres 8: Odchylenie indeksu Big Mac od USA, %

Źródła: LSEG Datastream, Allianz Trade Research

podsumowuje rok 2024")

„Zamiast dodawać kolejne tysiące maszynopisu do obowiązujących setek tysięcy – będziemy obserwować odchudzanie. To byłby największy skok jakościowy w historii polskiej legislacji od 89 roku. Cieszę się również ze stanowiska Pana Premiera, by prace nad deregulacją i projektami rozwojowymi absolutnie nie miały pieczątki partyjnej – ale aby decydowało kryterium jakości merytorycznej. Dlatego już dzisiaj przekazaliśmy nasze pozytywne stanowisko inicjatywy SprawdzaMY do wybranych poprawek zgłosoznych przez Klub Parlamentarny PIS do prac nad ustawą Ministra Paszyka” – wskazał Rafał Brzoska, Pełnomocnik Przedsiębiorców ds. Deregulacji.

„Zamiast dodawać kolejne tysiące maszynopisu do obowiązujących setek tysięcy – będziemy obserwować odchudzanie. To byłby największy skok jakościowy w historii polskiej legislacji od 89 roku. Cieszę się również ze stanowiska Pana Premiera, by prace nad deregulacją i projektami rozwojowymi absolutnie nie miały pieczątki partyjnej – ale aby decydowało kryterium jakości merytorycznej. Dlatego już dzisiaj przekazaliśmy nasze pozytywne stanowisko inicjatywy SprawdzaMY do wybranych poprawek zgłosoznych przez Klub Parlamentarny PIS do prac nad ustawą Ministra Paszyka” – wskazał Rafał Brzoska, Pełnomocnik Przedsiębiorców ds. Deregulacji. „Deregulacja nie jest celem samym w sobie, ale narzędziem do poprawy jakości życia wszystkich obywateli” – podkreśla Rafał Brzoska, lider inicjatywy SprawdzaMY . „Chcemy wspólnymi siłami uprościć przepisy tak, by państwo stało się bardziej przyjazne dla obywateli i przedsiębiorców. Nasz zespół pokazuje konkretnie, gdzie prawo powinno się zmienić – to pospolite ruszenie ekspertów, urzędników i obywateli ma sprawić, że każdy Polak odczuje realną różnicę w swoim codziennym życiu. Jednak naszym celem są także projekty rozwojowe – dzięki którym nasz kraj będzie mógł iść do przodu” – dodaje.

„Deregulacja nie jest celem samym w sobie, ale narzędziem do poprawy jakości życia wszystkich obywateli” – podkreśla Rafał Brzoska, lider inicjatywy SprawdzaMY . „Chcemy wspólnymi siłami uprościć przepisy tak, by państwo stało się bardziej przyjazne dla obywateli i przedsiębiorców. Nasz zespół pokazuje konkretnie, gdzie prawo powinno się zmienić – to pospolite ruszenie ekspertów, urzędników i obywateli ma sprawić, że każdy Polak odczuje realną różnicę w swoim codziennym życiu. Jednak naszym celem są także projekty rozwojowe – dzięki którym nasz kraj będzie mógł iść do przodu” – dodaje.