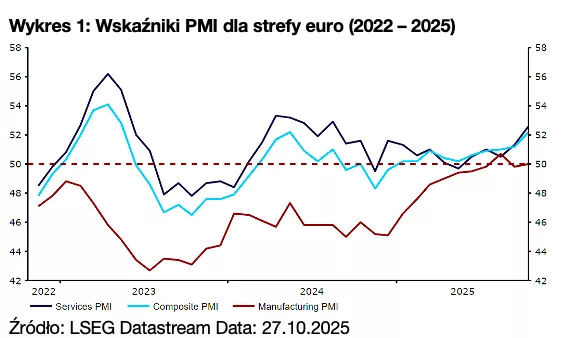

W świadomości Europejczyków UE cały czas funkcjonuje jako lider zielonej transformacji. Tymczasem to Chiny stały się zdecydowanym liderem w zielonym wyścigu. Stany Zjednoczone wyhamowują transformację, powracając do rozwoju energetyki konwencjonalnej i jądrowej. Unia Europejska w ostatnich latach zaczęła wyraźnie tracić swoją pozycję na globalnych rynkach. Palącym wyzwaniem jest zapewnienie bezpieczeństwa dostaw i konkurencyjnego poziomu cen energii. Podobne wyzwania stoją przed Polską, która pod względem tempa rozwoju produkcji energii z OZE nie miała sobie równych w regionie. Jednak schody w transformacji energetycznej dopiero się zaczynają. Szeroko o wyzwaniach polskiej transformacji energetycznej opowiadają w raporcie specjalnym analitycy Banku Pekao S.A.

Światowa transformacja energetyczna ma swojego nowego lidera

– Chiny w ciągu dekady zdominowały światową transformację energetyczną – od mocy zainstalowanych i inwestycji w OZE, po produkcję, eksport i konkurencyjność kosztową technologii – twierdzi Marcin Gancarz, analityk sektora energetycznego z Banku Pekao S.A., współautor raportu. – 34 proc. globalnej produkcji energii elektrycznej z OZE wytwarzane jest w Chinach. To niemal tyle, ile wynosi łączna produkcja zielonej energii elektrycznej w Europie i Ameryce Północnej. Chiny w 2024 roku poniosły ponad 370 mld USD nakładów w nowe źródła OZE i magazyny energii – poziom równy łącznym inwestycjom zrealizowanym w Europie, Ameryce Północnej oraz pozostałych państwach Azji i Pacyfiku. Chiny, korzystając z przewag konkurencyjnych, mogą chcieć przejąć rolę głównego promotora zielonej transformacji. Tymczasem USA ograniczają tempo rozwoju OZE, koncentrując się na energetyce konwencjonalnej i jądrowej, w których mają wymierne przewagi – dodaje.

Analitycy banku podkreślają, że Europa traci pozycję konkurencyjną i stoi przed wyzwaniem zapewnienia bezpieczeństwa dostaw i niskich cen energii, które pozwolą utrzymać konkurencyjność przemysłu. Wymaga to zmian strategicznych – spowolnienia tempa transformacji lub zwiększenia wsparcia dla sektorów najbardziej obciążonych jej kosztami.

W polskich warunkach rodzi ona więcej wyzwań

W odniesieniu do Polski, autorzy raportu zwracają uwagę, że nasz kraj posiada średnio korzystne warunki rozwoju zeroemisyjnej energetyki. – Dominują źródła o niskiej dyspozycyjności (wiatr, PV), a planowane farmy offshore oznaczają wyższe koszty energii niż notowane ostatnio hurtowe ceny energii. Dalszy rozwój fotowoltaiki staje się coraz mniej uzasadniony ze względów ekonomicznych oraz stabilności systemu – wymaga bowiem równoległych inwestycji w magazyny, których opłacalność wciąż jest niska – twierdzi Krzysztof Mrówczyński, Menedżer ds. .Analiz Sektorowych w Banku Pekao S.A., współautor raportu.

Podkreślają oni również niewykorzystany potencjał rozwojowy dyspozycyjnych OZE.

– Bioenergia, choć kosztowna, mogłaby odegrać większą rolę w zagospodarowaniu odpadów rolno-spożywczych, transformacji ciepłownictwa i wykorzystaniu biometanu w przemyśle. Z kolei w energetyce wodnej o rozwój jest trudniej z uwagi na mało korzystne uwarunkowania naturalne, choć także w tym obszarze istnieje pewna przestrzeń do rozwoju. Obie technologie wymagają silniejszego wsparcia systemowego i zmian legislacyjnych – zauważa Krzysztof Mrówczyński.

Rozwój energetyki oparty na niedyspozycyjnych OZE rodzi spore wyzwania dla zarządzania systemami elektroenergetycznymi. Jednym z rozwiązań wspieranych przez Unię Europejską jest zwiększanie wymiany transgranicznej pomiędzy krajami członkowskimi. W polskich warunkach jej możliwości są jednak ograniczone ze względu na małą przepustowość połączeń i wysoką jednoczesność generacji OZE w regionie. Z tego względu jest ona rozwiązaniem drogim (wysokie ceny energii w okresach szczytowego zapotrzebowania i niskiej generacji OZE), a co więcej – wymaga rozbudowy istniejących połączeń.

Potrzebujemy więcej źródeł dyspozycyjnych i rozwiązań zapewniających elastyczność systemu

Istotną tezą raportu jest stwierdzenie, że „Jesteśmy liderem wzrostu OZE w regionie,

ale schody dopiero się zaczynają”. Marcin Gancarz podkreśla, że – potrzebujemy możliwie najbardziej zdywersyfikowanego miksu, uwzględniającego także źródła dyspozycyjne, zapewniające bezpieczeństwo i stabilne ceny energii. Z tego powodu priorytetem staje się zminimalizowanie ryzyka opóźnień budowy energetyki jądrowej, uwolnienie potencjału bio i hydroenergetyki oraz rozwój elastycznych źródeł gazowych. Istotnym elementem układanki będzie również zbudowanie takiego rynku, w którym wyceniane będą nie tylko moc i energia, ale także elastyczność.

Autorzy zgadzają się z tezą przedstawioną przez Komisję Europejską, że budowa elektrowni jądrowych to sposób na zapewnienie 6 GW stabilnej mocy i zerowej emisji CO₂,

przy stosunkowo konkurencyjnych cenach energii (niższych niż z offshore), choć wymaga ogromnych nakładów i pokonania licznych barier, m.in. regulacyjnych. Wskazują oni jednocześnie, że uzupełnieniem dla OZE są magazyny energii, ale wyzwaniem jest niedojrzałość technologiczna i wciąż niska efektywność ekonomiczna magazynów wielkoskalowych, które mogłyby bilansować system w dłuższych niż kilka godzin okresach niskiej generacji OZE.

Ważnym wątkiem raportu jest również przyszły koszt energii i jego wpływ na konkurencyjność unijnej i polskiej gospodarki. Choć technologie OZE stają się coraz tańsze dla inwestorów, generują wysokie koszty systemowe i sieciowe – dziś stanowiące blisko połowę ceny energii dla firm, co jest drugim najwyższym wynikiem w Europie. Wraz z dalszym rozwojem źródeł pogodozależnych, udział ten będzie rósł. Analitycy Banku Pekao S.A. sugerują, że Polska powinna w większym stopniu brać pod uwagę fakt, że wyższe koszty miksu energetycznego i wymagane nakłady na transformację energetyczną, to wyzwanie przede wszystkim dla polskiego przemysłu, który charakteryzuje trzeci najwyższy w UE udział energochłonnych gałęzi przetwórstwa w PKB. Z tego względu zielona transformacja polskiej gospodarki wymagać będzie również dalszej silnej poprawy jej efektywności energetycznej.

Raport „Rozwój sektora OZE po kryzysie energetycznym. Świat, Europa, Polska” został przygotowany pod kierunkiem Ernesta Pytlarczyka przez zespół ekonomistów Banku Pekao S.A., w tym m.in. Marcina Gancarza, Krzysztofa Mrówczyńskiego i Ewę Kurek.

Więcej informacji na stronie: