Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w lipcu 2018 wyniósł 16 778 mln EUR. Zmniejszył się tym samym w stosunku do wartości notowanych dla czerwca o 7,2%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 7,6%. Wielkość eksportu w sierpniu może okazać się zbliżona do wypracowanej w lipcu.

Aktywność gospodarcza przemysłu w miesiącach wakacyjnych zazwyczaj ulega istotnemu przygaszeniu. Część firm zmniejsza bowiem produkcję tak ze względu na okres wakacyjny/urlopowy jak i na przestoje związane z przeglądami czy modernizacją ciągów technologicznych. Dotyczy to zwłaszcza firm, w których wysoka temperatura nie sprzyja produkcji oraz dystrybucji towarów oraz tych, w których trudno o utrzymanie produkcji przy niepełnym stanie załogi (warto więc wszystkich pracowników produkcyjnych urlopować w jednym terminie).

Tegoroczna korekta sprzedaży wynosząca między czerwcem a lipcem 7,2% okaże się nieco większa od ubiegłorocznej (5,9%), lecz wyraźnie płytsza od notowanej choćby w roku 2016 (12,3%). Umiarkowanym powinien więc okazać się spadek rocznej dynamiki sprzedaży – do 7,6% w lipcu wobec 9,0% notowanych w czerwcu. Najwyraźniej wchodzimy w okres nieco spokojniejszych statystyk. Wypada przypomnieć, że rok bieżący, podobnie jak poprzedni, obfitował w miesiące, których wyniki istotnie odbiegały od typowego poziomu. Miało to przede wszystkim podłoże w zmieniającej się długości czasu pracy jaki był do dyspozycji producentów. W przypadku części miesięcy ów czas był istotnie dłuższy niż w analogicznym okresie roku ubiegłego, w przypadku części zaś znacząco krótszy. Skutkowało to naprzemiennym występowaniem wyników uznawanych za bardzo dobre i rozczarowujące. W drugiej połowie roku wahania rocznej dynamiki sprzedaży eksportowej nie powinny być już tak znaczące, a średnia z obserwowanych wartości powinna być nieco wyższa niż w półroczu pierwszym.

| Oczekiwane zmiany eksportu | 2018 | 2019 |

| Eksport ogółem | 7,5% | 7,6% |

| Niemcy | 9% | 7,9% |

| Pozostałe kraje strefy euro | 7,2% | 7,0% |

| Kraje UE nie będące w strefie euro | 7,0% | 7,5% |

| Pozostałe kraje rozwinięte | 6,9% | 8,0% |

| Kraje Europy Środkowo – Wschodniej | 9,9% | 10,5% |

| Kraje rozwijające się | 2,9% | 5,8% |

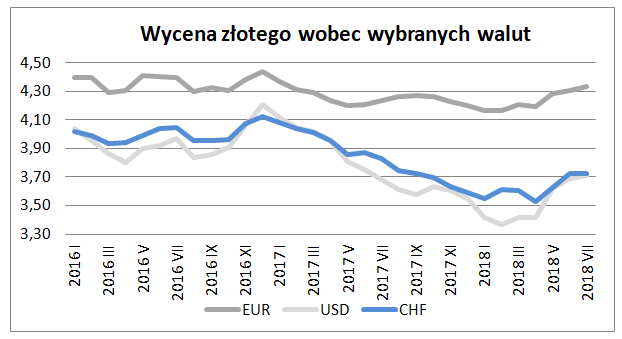

Główną walutą rozliczeniową dla polskiego eksportu pozostaje euro. W lipcu złoty osłabił się wobec euro o 0,6% do 4,3301 i okazał się równocześnie o 2,2% słabszy niż przed rokiem. Osłabienie lipcowe (podobnie jak notowane w dwóch poprzednich miesiącach) miało u swego podłoża przede wszystkim globalny wzrost ryzyka politycznego. W jego wyniku sytuacja finansowa eksporterów, ze względu na kurs, uległa poprawie. Ponownej poprawie uległa też sytuacja eksporterów rozliczających sprzedaż w dolarach. W lipcu złoty osłabił się w stosunku do dolara – o 0,6% do 3,7095. Po tej zmianie złoty okazał się słabszy niż przed rokiem o 0,8%. Był to pierwszy miesiąc deprecjacji złotego w skali rocznej, po wcześniejszych czternastu miesiącach aprecjacji.

Według Narodowego Banku Polskiego w pierwszych sześciu miesiącach bieżącego roku eksport wyniósł 104 112 mln EUR i okazał się o 5,9% większy niż w analogicznym okresie roku ubiegłego. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I – VI 2018 r. 107 600 mln EUR okazał się wyższy niż przed dwunastoma miesiącami o 5,7%.

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2018 – 2019 można oczekiwać zwiększenia naszej sprzedaży ze 198,8 mld EUR w roku 2017 do odpowiednio 213,8 mld EUR (o 7,5%) w roku 2018 oraz do 230,0 mld EUR (o 7,6%) w roku 2019.