Spowolnienie aktywności gospodarczej w Europie będzie ograniczać potencjał do wzrostu rentowności obligacji. Pomimo wyraźnego umocnienia dolara do euro kurs EUR/PLN nadal spadał, testując już wsparcie na 4,275.

Rynek walutowy i stopy procentowej

W czwartek najważniejszym wydarzeniem na rynkach było decyzyjne posiedzenie Fed-u. Perspektywy gospodarki nakreślone w komunikacie nie odbiegały istotnie od wydźwięku wrześniowego posiedzenia, z inflacją pozostającą w pobliżu dwóch procent, spadkiem bezrobocia i „w zasadzie zrównoważonymi” ryzykami dla wzrostu. Choć zarówno decyzja FOMC o pozostawieniu stóp bez zmian, jak i treść komunikatu nie powinny być zaskoczeniem dla rynku, to jednak dolara umocnił się. Kurs EUR/USD zszedł do 1,135. Dolar zyskiwał już podczas sesji europejskie odrabiając straty poniesienie w reakcji na wstępny wynik wyborów w USA. Wsparciem dla amerykańskiej waluty nadal pozostaje też słabnąca aktywność gospodarcza w Europie oraz niepewność, co do rozwoju sytuacji we Włoszech, po tym jak na rynek trafiły informacje, że KE może rozpocząć procedurę przeciwko Rzymowi, jeżeli ten do 13 listopada nie wniesie poprawek do przyszłorocznego projektu budżetu. We wrześniu gospodarka Niemiec odnotowała zaskakujący spadek sprzedaży eksportowej (-0,8% m/m wobec +0,3% oczekiwanych). Najwyraźniej w wynik uderzyło połączenie spowalniającego handlu światowego oraz czynniki tymczasowe w postaci nowych norm emisji spalin dla samochodów. Słaba końcówka kwartału może więc sygnalizować pierwszą od ponad trzech lat stagnację gospodarki niemieckiej. Zakładając nawet, że problemy niemieckiego przemysku okażą się przejściowe, to według kilku instytutów ekonomicznych w III kw. PKB kraju może zanotować nawet spadek względem poprzedniego okresu. Niemniej czwartkowe komentarze M.Draghiego nie były nasycone zbytnim pesymizmem. W ocenie prezesa EBC gospodarka strefy euro będzie się nadal rozwijać, choć ryzyka, począwszy od konfliktów handlowych po wysokie ceny aktywów zwiększają się. Dla polskiej gospodarki koniunktura u naszych czołowych partnerów handlowych to jeden z kluczowych parametrów. Słabsze dane z Niemiec i silniejszy dolar początkowo lekko podbijały notowania kursu EUR/PLN. Skala osłabienia złotego nie była jednak istotna (do 4,296) i jeszcze podczas sesji europejskiej para zawróciła, kończąc dzień w okolicach 4,275.

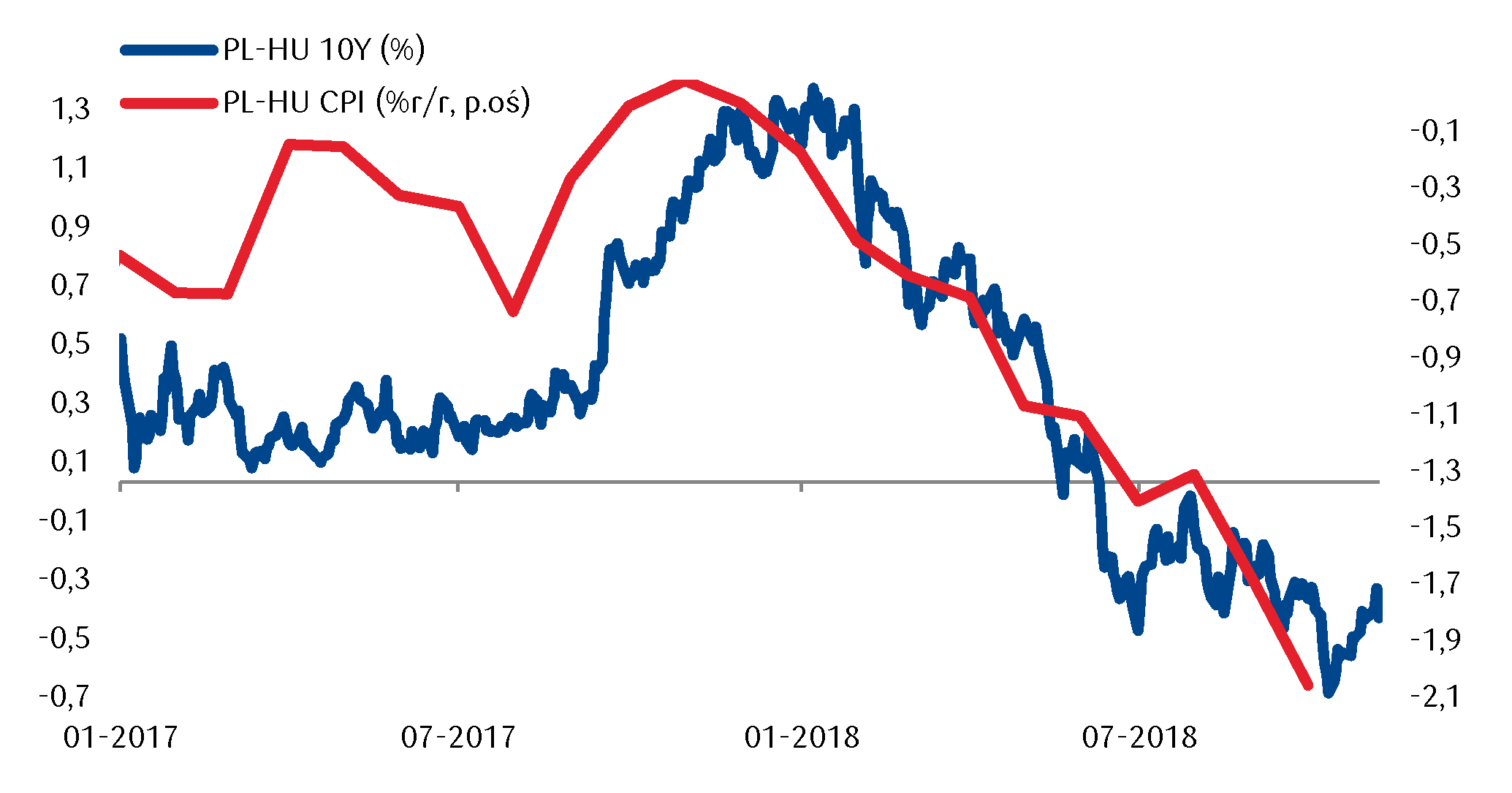

Czwartek na polskim rynku stopy procentowej przyniósł wzrosty rentowności papierów, zwłaszcza z dłuższego końca krzywej dochodowości. Notowania obligacji w sektorze 5-letnim przekroczyły 2,50%, natomiast w 10-letnim 3,25%. Pomimo bardzo gołębiego nastawienia przedstawionego na środowym posiedzeniu RPP, zasadniczy wzrost inflacji w przyszłym roku widziany w prognozach NBP mógłby również skutkować przesunięciem się wyżej krzywej dochodowości również w 2019 roku. Mocniejsze wzrosty inflacji widziane są w innych krajach Europy Środkowo-Wschodniej, gdzie na Węgrzech wskaźnik CPI okazał się wyższy od oczekiwań i przyspieszył w październiku do 3,8% r/r z 3,6% we wrześniu. Inflacja na Węgrzech jest obecnie zdecydowanie wyższa niż w Polsce, co przekłada się również na notowania instrumentów dłużnych, gdzie spread węgierskich papierów nad polskimi przekracza 40pb w sektorze 10-letnim. Ruch w górę polskiej krzywej dochodowości powinien być jednak ograniczony, na co wpływ może mieć osłabienie tempa aktywności gospodarczej w drugiej połowie 2018 roku. Ostatnia publikacja PKB ze strefy euro okazała się negatywna, podobnie jak dane handlowe czy przemysłowe z Niemiec. Dlatego publikowany w przyszłym tygodniu wzrost polskiego PKB za trzeci kwartał nie powinien dostarczyć paliwa do dalszego wzrostu rentowności polskich obligacji.

Wykres dnia: Węgierska inflacja na poziomie 3,8% r/r zdecydowanie przewyższa polską (1,7%), co przyczynia się do rozszerzenia spreadu węgierskich papierów nad polskimi.

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski