Eksperci Ebury, firmy oferującej rozliczania transakcji walutowych, zakładają, że juana w tym roku czeka umiarkowane osłabienie względem dolara

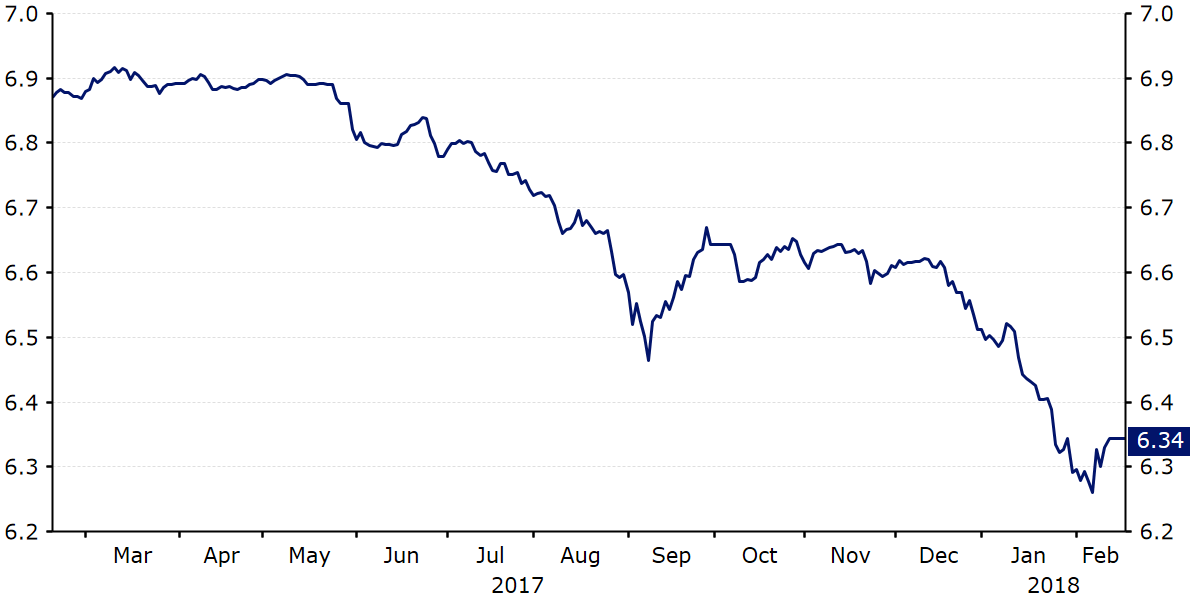

Los juana chińskiego (CNY) odwrócił się w 2017 r. Słabszy dolar amerykański umożliwił umocnienie większości walut, juan nie był więc wyjątkiem. Kurs pary USD/CNY spadł o ponad 6%. Tym samym znalazł się na najniższym poziomie od kwietnia 2016 r. Obecnie waluta wymieniana jest za cenę zbliżoną do tej z sierpnia 2015 r., kiedy to Ludowy Bank Chin (PBoC) zdecydował się na rezygnację z częściowego powiązania kursu juana z dolarem amerykańskim, na rzecz utrzymywania chińskiej waluty na w miarę stabilnym poziomie w relacji do ważonego koszyka walut (Wykres 1).

Wykres 1: USD/CNY (luty ’17 – luty ‘18)

Źródło: Thomson Reuters Datastream Data: 20/02/2018

Źródło: Thomson Reuters Datastream Data: 20/02/2018

Jakie waluty w koszyku?

Od czasu zerwania z dotychczasową polityką kursową, decydenci Ludowego Banku Chin skupili się na utrzymania stabilności juana względem wspomnianego koszyka walut. Wagi poszczególnych walut w koszyku zostały ostatnim razem zaktualizowane w grudniu 2016 r. Obecnie koszyk składa się w 22% z USD, w 16% z EUR, w 12% z JPY, w 11% z wona południowokoreańskiego (KRW) i z dodatkowych dwudziestu walut, których waga w koszyku odpowiada udziałowi kraju emitującego walutę w wymianie handlowej z Chinami. Licząc od połowy 2016 r., bank centralny rzetelnie podchodził do utrzymywania stabilności waluty względem ustalonego przez siebie koszyka.

Kurs juana w stosunku do wspomnianego koszyka mierzony jest za pomocą indeksu CFETS RMB. Przez cały 2017 r. wskaźnik wahał się jedynie o 2-3% w porównaniu z wartością z początku roku. Deprecjacja juana względem euro była równoważona przez umocnienie renminbi (oficjalna nazwa chińskiej waluty) w stosunku do słabszego dolara. Bieżący rok juan zaczął jednak umocnieniem w relacji do koszyka walut, czemu sprzyjała m.in. słabość dolara amerykańskiego (Wykres 2).

Wykres 2: Wartość CNY mierzona indeksem CFETS PBoC (2016 – 2018)

Źródło: Thomson Reuters Datastream Data: 20/02/2018

Źródło: Thomson Reuters Datastream Data: 20/02/2018

Na zeszłoroczne umocnienie juana względem dolara amerykańskiego wpływ miało również zastosowanie w Chinach silnej głębokiej kontroli przepływów kapitału. W kontekście działań władz nie można zapominać, że w maju 2017 r. bank centralny wprowadził jako narzędzie do codziennego stabilizowania waluty względem koszyka tak zwany „mechanizm antycykliczny”. Został on zaimplementowany w celu uniemożliwienia nadmiernej deprecjacji juana w ujęciu dziennym i dał decydentom jeszcze większą możliwość wpływania na kurs. Uwzględniając stabilność waluty i niższe ryzyko niekontrolowanej deprecjacji juana, PBoC w styczniu postanowił jednak zmienić sposób w jaki przeprowadza dzienne fixingi juana. Wprowadzone zmiany de facto oznaczają koniec stosowania “mechanizmu antycyklicznego”. Stanowi to jasny sygnał przechodzenia w polityce kursowej w stronę systemu bardziej płynnego. Bank centralny pozbawia się części kontroli nad walutą i pozwala w większym stopniu na regulowanie ceny renminbi przez siły popytu i podaży.

Oprócz wyprzedaży dolara amerykańskiego i zastosowanie kontroli przepływów kapitału, dodatkowe wsparcie juanowi zapewniły dobre wyniki gospodarki Chin.

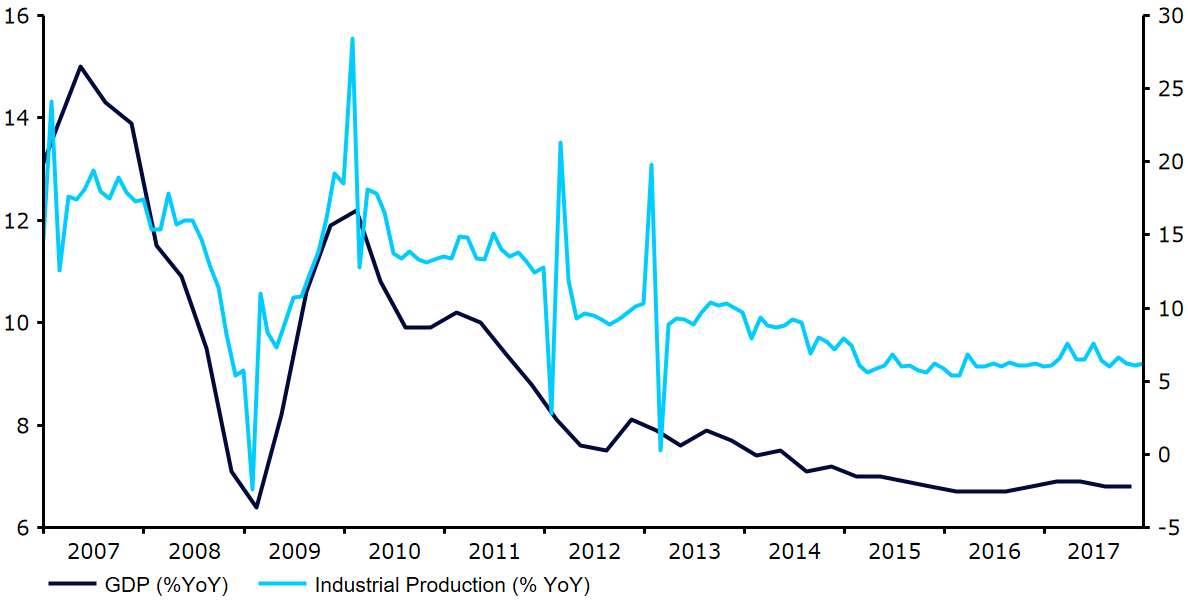

Zwiększeniu wydatków rządowych towarzyszyła poprawa popytu na chińskie dobra eksportowe. Chiński wzrost gospodarczy w 2017 r. był dobry i wyniósł 6,8% w trzecim i czwartym kwartale oraz 6,9% w pierwszych dwóch kwartałach (Wykres 3).

Wykres 3: Wzrost PKB Chin w ujęciu rocznym (2007 – 2017)

Źródło: Thomson Reuters Datastream Data: 20/02/2018

Źródło: Thomson Reuters Datastream Data: 20/02/2018

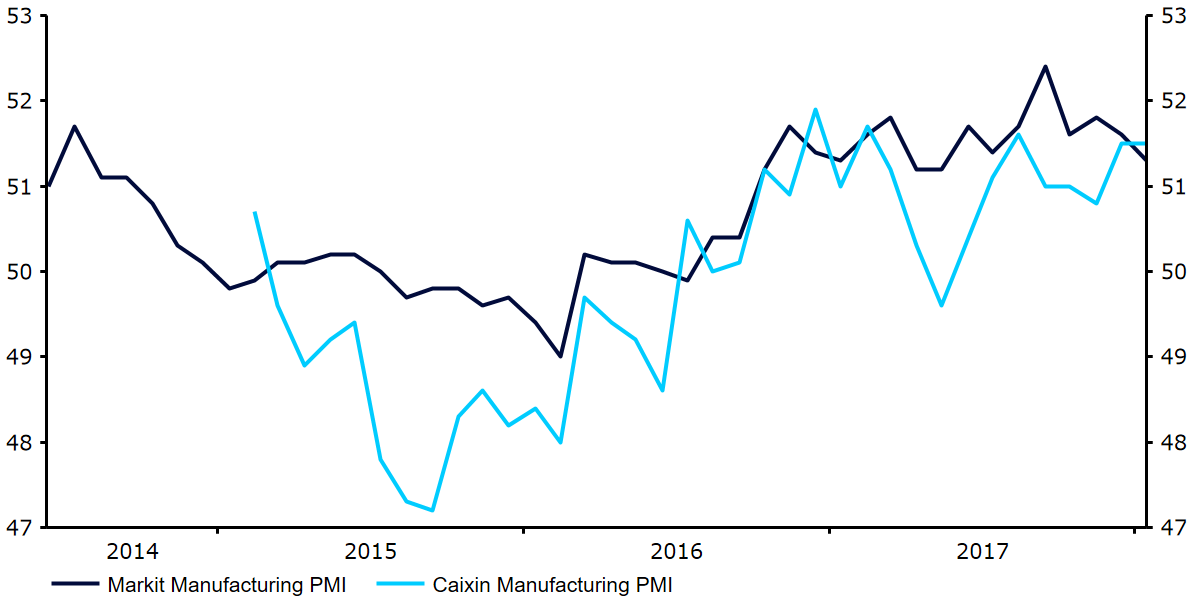

Od listopada 2016 r. wartość chińskiego eksportu (w CNY) nieustannie rosła. W 2017 r. chiński eksport zanotował 10-procentowy wzrost wartości w porównaniu z danymi z listopada ubiegłego roku. W stałym tempie rośnie również aktywność sektora przemysłu. Przemysłowy indeks Caixin PMI nie spadał poniżej poziomu 50 (Wykres 4). W przeciągu ostatnich czterech miesięcy wskaźnik osiągnął najwyższy poziom w grudniu i styczniu – w obu miesiącach odczyt wyniósł 51,5.

Wykres 4: Przemysłowe PMI wg. Markit & Caixin (2014 – 2018)

Źródło: Thomson Reuters Datastream Data: 20/02/2018

Źródło: Thomson Reuters Datastream Data: 20/02/2018

PKB powoli hamuje

Pomimo coraz lepszych perspektyw chińskiej gospodarki, tempo wzrostu PKB Chin jest wolniejsze niż w poprzedniej dekadzie. Biorąc pod uwagę stopniowe wprowadzanie bardziej restrykcyjnej polityki na rynku wewnętrznym, również w 2018 r. wzrost najpewniej nie osiągnie takiego poziomu. Większość prognoz sugeruje, że w tym roku dynamika produktu krajowego brutto może wynieść jedynie 6,4%. Gwałtowny wzrost zadłużenia sektora bankowego (sięgającego obecnie 150% PKB), niepewność dotycząca cen na rynku nieruchomości i prawdopodobieństwo wprowadzenia bardziej restrykcyjnej polityki handlowej może zaważyć na stanie chińskiej gospodarki w 2018 r.

Członkowie Ludowego Banku Chin zdecydowali się na pozostawienie stóp procentowych na niezmienionym poziomie, mimo, że dynamika cen w Chinach utrzymywała się przez cały ostatni rok poniżej celu inflacyjnego. W zeszłym roku inflacja mierzona wskaźnikiem CPI wzrosła powyżej swojej najniższej od ośmiu lat wartości. Od kilku miesięcy nie przekracza jednak poziomu 2%.

Również wartość rezerw walut obcych w Chinach rosła w szybkim tempie – surowe regulacje i silna waluta zniechęcały do odpływu kapitału. W styczniu br. odnotowano dwunasty miesiąc wzrostu chińskich rezerw z rzędu. Wartość rezerw wynosi obecnie ok. 3,2 bln USD. Obecna wartość rezerw powinna pozwolić PBoC na interwencje na rynku walutowym, jeśli tylko bank uzna takie działanie za stosowne. Wzrost rezerw pokazuje, że ograniczenie odpływu kapitału zadziałało.

Można wnioskować, że na ten moment stałe interwencje ze strony PBoC nie są konieczne do utrzymania stabilnego kursu wymiany juana. Niemniej, takie narzędzie wciąż pozostaje do dyspozycji decydentów.

Prognozy na 2018 r.

Ludowy Bank Chin wyraźnie zakomunikował, że jego priorytetem na ten rok jest utrzymanie stabilnego kursu wymiany juana względem wyznaczonego koszyka walut. Jesteśmy zdania, że – nawet jeśli rynek nie będzie sprzyjał działaniom banku – PBoC posiada w swoim asortymencie wystarczająco dużo instrumentów, żeby wcielić ten plan w życie. Biorąc pod uwagę naszą prognozę na rok 2018, zakładającą umocnienie dolara amerykańskiego względem zarówno euro, jak i jena, uważamy, że juana w tym roku czeka umiarkowane osłabienie względem dolara. Tym samym juan powinien zyskiwać w relacji do euro i polskiego złotego.

*Autorzy: Analitycy Ebury (Matthew Ryan, Enrique Diaz-Alvarez, Roman Ziruk)