Union Investment opublikował właśnie kolejną edycję indeksu atrakcyjności inwestycyjnej nieruchomości handlowych (Global Retail Attractiveness Index) dla 17 kluczowych rynków na świecie. Wynika z niego, że Polska i Czechy są najatrakcyjniejszymi rynkami handlu detalicznego w Europie.

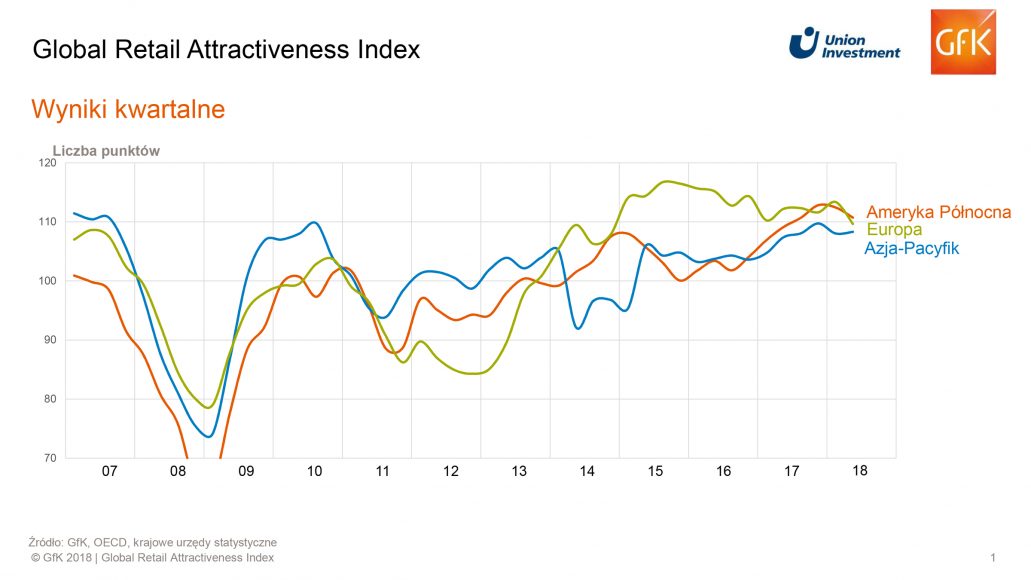

Dobre nastroje zarówno wśród konsumentów, jak i przedsiębiorców podtrzymywały dobrą, bądź bardzo dobrą kondycję handlu detalicznego w II kwartale 2018 roku. Ciągły dynamiczny wzrost gospodarczy stwarza zróżnicowane i intratne okazje inwestycyjne na wielu rynkach. Jednocześnie krajobraz inwestycyjny na rynku nieruchomości handlowych stopniowo się przekształca. Przykładem zwiększenie dystansu pomiędzy przyjaznymi inwestorom rynkami o solidnych podstawach i rynkami, gdzie pierwsze sygnały ostrzegawcze pojawiły się już dwa lata temu.

Dobre nastroje zarówno wśród konsumentów, jak i przedsiębiorców podtrzymywały dobrą, bądź bardzo dobrą kondycję handlu detalicznego w II kwartale 2018 roku. Ciągły dynamiczny wzrost gospodarczy stwarza zróżnicowane i intratne okazje inwestycyjne na wielu rynkach. Jednocześnie krajobraz inwestycyjny na rynku nieruchomości handlowych stopniowo się przekształca. Przykładem zwiększenie dystansu pomiędzy przyjaznymi inwestorom rynkami o solidnych podstawach i rynkami, gdzie pierwsze sygnały ostrzegawcze pojawiły się już dwa lata temu.

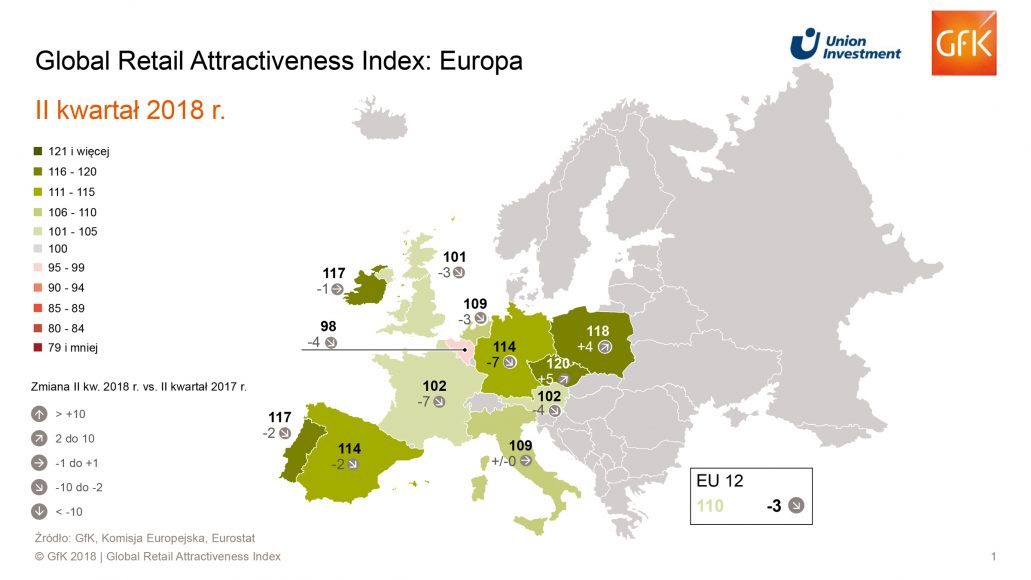

Aktualny wskaźnik Global Retail Attractiveness Index (GRAI) autorstwa Union Investment za II kwartał 2018 r. pokazuje, że w Europie różnica pomiędzy rynkami osiągającymi najlepsze wyniki a tymi najsłabszymi wynosi około 20 punktów. Porównując to do danych z poprzedniej edycji (IV kwartał 2017), ta przepaść się powiększa.

– Sektor nieruchomości handlowych doświadcza już teraz konsekwencji dużej niepewności po stronie inwestorów – mówi Henrike Waldburg, dyrektor zarządzania inwestycjami w handlu detalicznym w Union Investment. – Dlatego ważne jest śledzenie bardzo zróżnicowanych modeli rozwoju regionalnego i rozróżnienie rynków na te z pozytywnymi długofalowymi trendami dla inwestorów oraz te, które zmagają się z różnego rodzaju problemami natury strukturalnej. Nasz najnowszy indeks może dostarczyć cennych wskazówek w tym zakresie.

Najjaśniejsze gwiazdy: Polska i Czechy

– Jednym z ważniejszych sygnałów płynących z indeksu jest fakt, że ogólnie w Europie utrzymuje się on wysoko ponad średnią, czyli na poziomie 110 punktów – mówi Henrike Waldburg. Nasz europejski indeks jest napędzany przede wszystkim przez zwiększające się zaufanie konsumentów i utrzymujący się dobry nastrój u przedsiębiorców z branży detalicznej.

Analiza GRAI wskazuje, że najatrakcyjniejszymi rynkami europejskimi w II kwartale są Polska i Czechy, a za nimi dwa kraje, które poważnie ucierpiały na skutek ostatniego kryzysu finansowego – Irlandia i Portugalia. Ponadto, w pierwszej piątce wciąż utrzymują się Niemcy. Spośród tych pięciu krajów, tylko dwa poprawiły wartość swojego indeksu rok do roku: Czechy (+5 punktów) i Polska (+4 punkty). Nasz kraj w IV kwartale 2017 roku był najwyżej oceniany w rankingu Union Investment.

Największe straty dotknęły silnych graczy z serca Europy – Niemcy i Francję – które tracą po siedem punktów. Podczas gdy spadek we Francji wynikał głównie z inflacji, Niemcy borykały się ze słabymi wynikami sprzedaży detalicznej. Kolejna zmiana w ciągu ostatniego półrocza obejmuje trzy najniższe miejsca w rankingu UE, które zajmują teraz Francja, Wielka Brytania i Belgia. Ten ostatni kraj jest jedynym w bieżącym indeksie, który spadł poniżej poziomu 100 punktów (99 punktów). Odpowiadają za to przede wszystkim gorsze niż przeciętne nastroje wśród belgijskich przedsiębiorców z branży handlowej oraz słaby wzrost sprzedaży detalicznej.

Cieszący się relatywnie stabilnym wzrostem indeks 12 europejskich rynków utracił ostatnio impet tracąc 3 punkty. Ta umiarkowana korekta wnikała głównie z braku wzrostu sprzedaży detalicznej (podindeks: -12 punktów), i dotknęła wszystkie 12 badanych rynków. Największe straty, w ramach tych podindeksów odnotowały Austria (-25 punktów), Portugalia (-22) i Niemcy (-17).

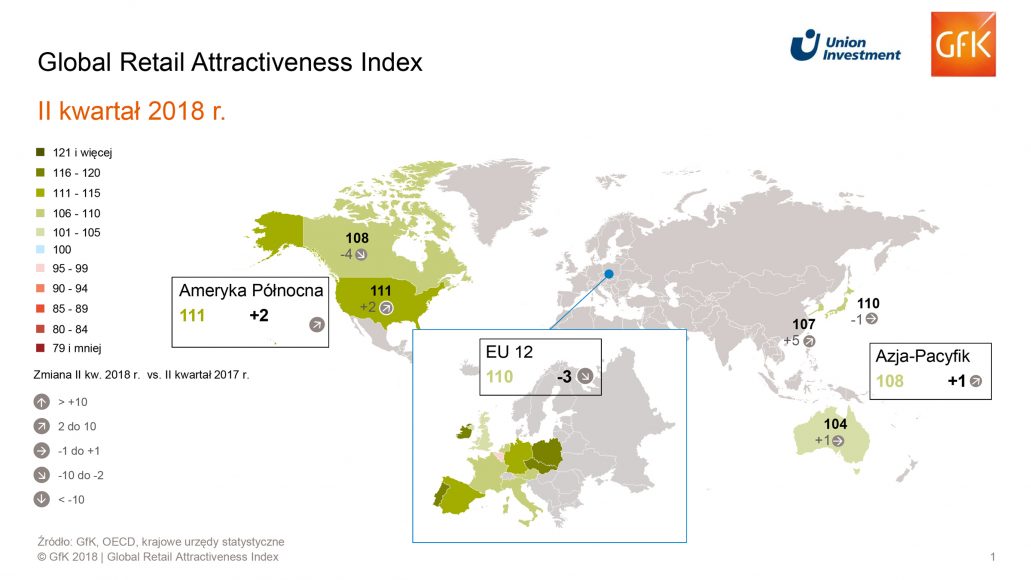

Wielki zwycięzca: Korea Południowa

Ogólnie pozytywne perspektywy widoczne są również w indeksach Ameryki Północnej oraz regionie Azji i Pacyfiku. Przy wyniku odpowiednio po 111 i 108 punktów, plasują się one powyżej średniej. Indeks Ameryki Północnej urósł o 2 punkty w II kwartale 2017, podczas gdy Azja i Pacyfik wzrasta o 1 punkt. Światowemu rankingowi przewodzą Stany Zjednoczone ze 111 punktami (wzrost o 2 punkty), przed Japonią ze 110 punktami (spadek o 1) oraz Kanada ze 108 punktami (spadek o 4). Najwięcej w stosunku rocznym od II kwartału 2017 zyskuje Korea Południowa – 5 punktów.

– W Stanach Zjednoczonych, tak jak w Kanadzie, inflacja miała studzący wpływ – mówi Henrike Waldburg. Jednakże w Stanach Zjednoczonych sprzedaż detaliczna wzrasta, co w połączeniu z ogólnym optymizmem rynkowym po stronie zarówno popytu, jak i podaży tworzy atrakcyjny klimat dla inwestycji. W Kanadzie natomiast twarde wskaźniki takie jak inflacja oraz sprzedaż detaliczna powinny obecnie skłaniać inwestorów do zachowawczej postawy.

Union Investment oczekuje że wolumen transakcji skoncentrowany będzie na pierwszej piątce krajów europejskich w rankingu GRAI oraz na Stanach Zjednoczonych. – Około 75%, jeśli nie więcej z kapitału inwestycyjnego skierowane zostanie do Europy – uważa Henrike Waldburg. Na innych rynkach spodziewamy się natomiast wzrastającej ostrożności inwestorów.

Metodologia

Indeks GRAI (Global Retail Attractiveness Index) firmy Union Investment mierzy atrakcyjność rynków handlu detalicznego w 17 krajach Europy, Ameryki Północnej i regionu Azji i Pacyfiku. Wartość indeksu na poziomie 100 punktów oznacza wynik neutralny. Indeks obejmuje indeksy następujących krajów w Unii Europejskiej: Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania, Austria, Holandia, Belgia, Irlandia, Portugalia, Polska i Czechy. Wynik ważony jest liczbą ludności zamieszkującej dany kraj. Indeks dla Ameryki Północnej obejmuje USA i Kanadę. Indeks dla regionu Azji i Pacyfiku obejmuje Japonię, Koreę Południową oraz Australię.

Opracowany co pół roku przez firmę badawczą GfK indeks GRAI obejmuje dwa wskaźniki nastrojów oraz dwa wskaźniki oparte na danych. Wszystkie cztery czynniki mają jednakową wagę w indeksie, po 25%. Indeks mierzy nastroje zarówno konsumentów, jak i przedsiębiorców. Czynniki ilościowe, uwzględnione w indeksie, to zmiany w indeksie cen konsumenckich (inflacja) oraz wyniki sprzedaży w sektorze detalicznym. Po standaryzacji i dostosowaniu tych czynników wejściowych początkowo wszystkie mają wartość 100 i potencjalny zakres ruchu od 0 do 200 punktów. Indeks jest oparty na najnowszych danych GfK, Komisji Europejskiej, OECD, Nielsen, Trading Economics, Eurostat oraz krajowych urzędów statystycznych.