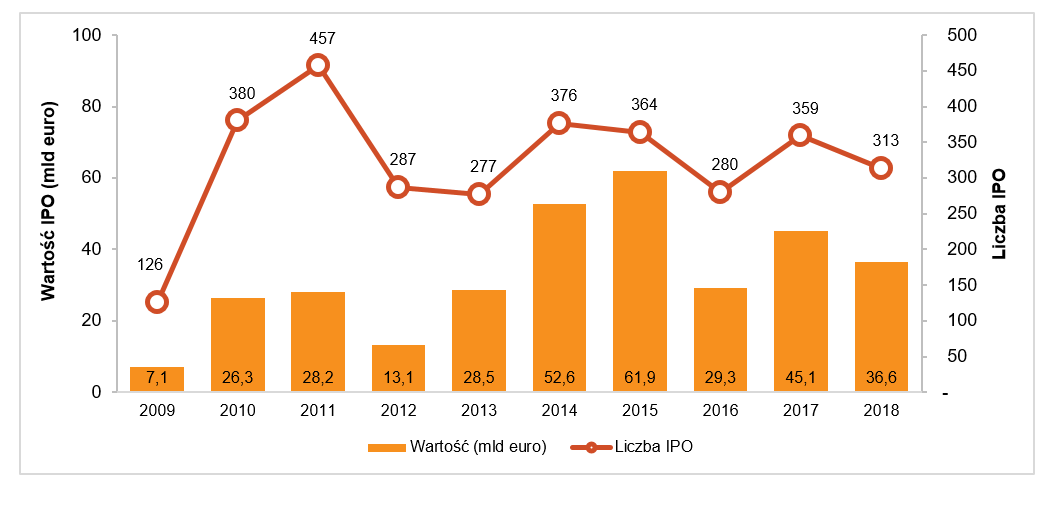

Wartość pierwotnych ofert publicznych (Initial Public Offering, IPO) przeprowadzonych na europejskich giełdach w 2018 r. wyniosła 36,6 mld euro – to spadek o 19% w porównaniu do 2017 r. (45,1 mld euro). Aż 60% pozyskanych środków w ramach debiutów na giełdach w Europie w ubiegłym roku przypada na giełdę w Londynie i niemiecką Deutsche Börse. W Warszawie w 2018 roku odnotowano zaledwie 20 ofert, których wartość wyniosła 81 mln euro. To najsłabszy pod względem aktywności IPO okres w Warszawie od 2003 roku – wynika z najnowszego raportu „IPO Watch Europe” przygotowanego przez firmę doradczą PwC.

Podsumowanie 2018 roku na GPW w Warszawie

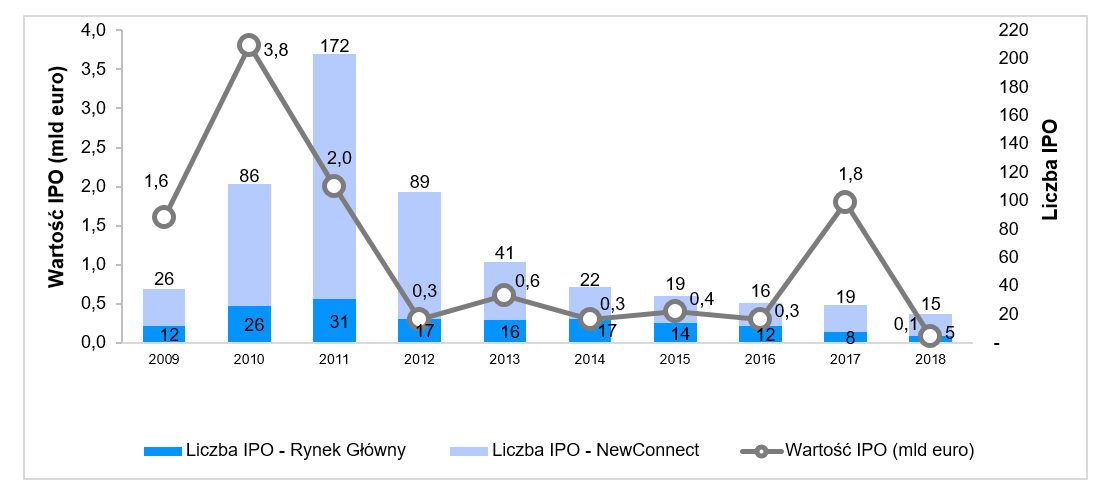

W 2018 roku na giełdzie w Warszawie odnotowano 20 ofert pierwotnych (co oznacza spadek o 7 ofert w porównaniu do 2017 roku), z czego 5 miało miejsce na rynku głównym. Łączna wartość IPO w Warszawie wyniosła jedynie 81 mln euro, co oznacza najsłabszy rok pod względem wartości ofert od 2003 roku. Niska aktywność na rynku ofert pierwotnych na warszawskim parkiecie w minionym roku jest szczególnie wyraźna w zestawieniu z rekordowym 2017 rokiem, w którym łączna wartość IPO osiągnęła poziom 1,8 mld euro (największym debiutem była wówczas oferta spółki Play Communications S.A. o wartości 1,0 mld euro). Ponadto, koniec roku, zwykle będący czasem wzmożonej aktywności, w 2018 roku nie przyniósł ożywienia na rynku pierwotnym – w szczególności w ostatnim kwartale zabrakło nowych emitentów na rynku głównym.

Jedynie trzy IPO przeprowadzone na GPW w 2018 roku przekroczyły próg 10 mln euro, wśród nich największą wartość (ponad 22 mln euro) osiągnął debiut wydawcy gier komputerowych Ten Square Games (IPO w II kwartale ubiegłego roku). Na drugim i trzecim miejscu uplasowały się odpowiednio IPO litewskiej spółki Novaturas (w I kwartale 2018 roku spółka funkcjonująca jako operator turystyczny pozyskała blisko 22 mln euro w ramach jednoczesnego wprowadzenia do obrotu akcji na rynku w Warszawie oraz na Nasdaq Vilnius) oraz spółki biotechnologicznej OncoArendi Therapeutics (IPO w II kwartale 2018 roku o wartości prawie 14 mln euro).

„Rynek dotknięty był przez większą część roku niskimi wycenami, utrzymującą się niepewnością dotyczącą OFE/PPK oraz głośnymi sprawami związanymi z kłopotami GetBack, części TFI oraz problemami byłego szefa KNF. Mogło mieć to wpływ na mniejsze zaufanie inwestorów oraz odpływ pieniędzy z rynku. W efekcie, kolejny rok z rzędu obserwowaliśmy odwrót emitentów i spadek liczby notowanych spółek. Zabrakło też debiutów o wartości większej niż 100 mln zł, które mogłyby ożywić inwestorów i przyciągnąć nowych emitentów. Tak niski poziom aktywności na rynku IPO oznacza, że bardzo trudno mówić o znaczącej roli giełdy w finansowaniu polskich przedsiębiorstw. Perspektywy na kolejne miesiące i rok 2019 są niepewne. Cały czas obserwujemy zainteresowanie rynkiem pierwotnym ze strony potencjalnych emitentów, którzy pracują nad przygotowaniem ofert. Jednak rosnące wymagania i sankcje regulacyjne oraz trudna sytuacja rynkowa powodują, że decyzja o IPO jest przez część spółek odkładana ‘na lepsze czasy’” – mówi Bartosz Margol, dyrektor w zespole ds. rynków kapitałowych PwC.

Podsumowanie europejskiego rynku ofert pierwotnych w 2018 roku

Zgodnie z danymi uzyskanymi przez PwC, łączna wartość IPO w Europie wyniosła 36,6 mld euro i spadła w minionym roku (w porównaniu do 2017 r.) o 8,5 mld euro. Odnotowano 313 debiutów (wobec 359 w 2017 r.). W minionym roku dwie największe oferty w ramach IPO miały miejsce na niemieckiej giełdzie – odnotowały je reprezentująca sektor dóbr konsumenckich spółka Knorr-Bremse AG (3,9 mld euro) oraz Siemens Healthineers AG z sektora opieki zdrowotnej (3,7 mld euro). Na trzecim miejscu uplasował się debiut spółki z sektora przemysłowego – SIG Combibloc Group AG na szwajcarskiej SIX Swiss Exchange (1,7 mld euro).

„Niska aktywność na giełdach w Europie w 2018 roku to wynik przede wszystkim dużej zmienności rynku oraz znacznej korekty światowych indeksów w pierwszej połowie ubiegłego roku. Utrzymująca się w ostatnich miesiącach sytuacja to skutek niepewności wokół relacji handlowych pomiędzy Stanami Zjednoczonymi i Chinami, sytuacji geopolitycznej oraz widma potencjalnego końca hossy” – podsumowuje Tomasz Konieczny, lider zespołu ds. rynków kapitałowych PwC.

Aktywność na europejskim rynku IPO od 2009* r.

*Dane przed 2011 r. nie uwzględniają giełd w Stambule, Zagrzebiu i Bukareszcie

*Dane przed 2011 r. nie uwzględniają giełd w Stambule, Zagrzebiu i Bukareszcie

Aktywność na europejskim rynku IPO (kwartalnie) od 2014

Aktywność na polskim rynku IPO od 2009 roku

Aktywność na polskim rynku IPO od 2009 roku

Aktywność na polskim rynku IPO od 2009 roku

Aktywność na polskim rynku IPO od 2009 roku O raporcie IPO Watch Europe

O raporcie IPO Watch Europe

Bieżąca i poprzednie edycje IPO Watch Europe są dostępne pod adresem: www.pwc.pl/ipowatch. Dostępne są również podsumowania roczne za lata 2004-2017.

Raport IPO Watch Europe obejmuje wszystkie debiuty na głównych giełdach w Europie (włączając w to giełdy w Unii Europejskiej, Islandii, Norwegii, Turcji, Serbii i Szwajcarii) i jest publikowany kwartalnie. Debiuty podmiotów, które przeprowadzały wcześniej pierwszą ofertę publiczną oraz przeniesienie pomiędzy rynkami w ramach jednej giełdy, nie zostały uwzględnione w statystykach. Raport dotyczy okresu od 1 stycznia do 31 grudnia 2018 roku i został sporządzony w oparciu o daty debiutów akcji lub praw do akcji. Dodatkowe informacje, w tym tabele danych, są dołączone do niniejszej informacji prasowej.