W marcu 2022 r. eksperci GetHome.pl zaobserwowali w większości największych miast wzrost popytu na mieszkania z drugiej ręki. Wzrosły też ich ceny, najbardziej we Wrocławiu i Poznaniu.

Ile pośrednicy w obrocie nieruchomościami wprowadzili ofert sprzedaży mieszkań i ilu było na nie chętnych? Jak zmieniła się oferta używanych lokali oraz ich ceny? Odpowiedzi na pytania dotyczące trendów na mieszkaniowym rynku wtórnym będziemy udzielali w cokwartalnym raporcie portalu GetHome.pl, który stworzył w tym celu narzędzie analityczne BIG DATA.

– Analizowanie rynku wtórnego bardzo utrudnia fakt, że oferty mieszkań na sprzedaż są rozproszone w wielu portalach ogłoszeniowych i bazach agencji pośrednictwa w obrocie nieruchomościami – mówi ekspert portalu GetHome.pl Marek Wielgo.

I dodaje, że oferty z rynku wtórnego zamieszcza w tym portalu ok. 1,6 tys. agencji pośrednictwa w obrocie nieruchomościami. Co ważne, trafiają do niego oferty unikalne z potwierdzonymi adresami. GetHome.pl odsiewa bowiem duplikaty, które w niektórych portalach ogłoszeniowych stanowią nawet 80% wszystkich ofert.

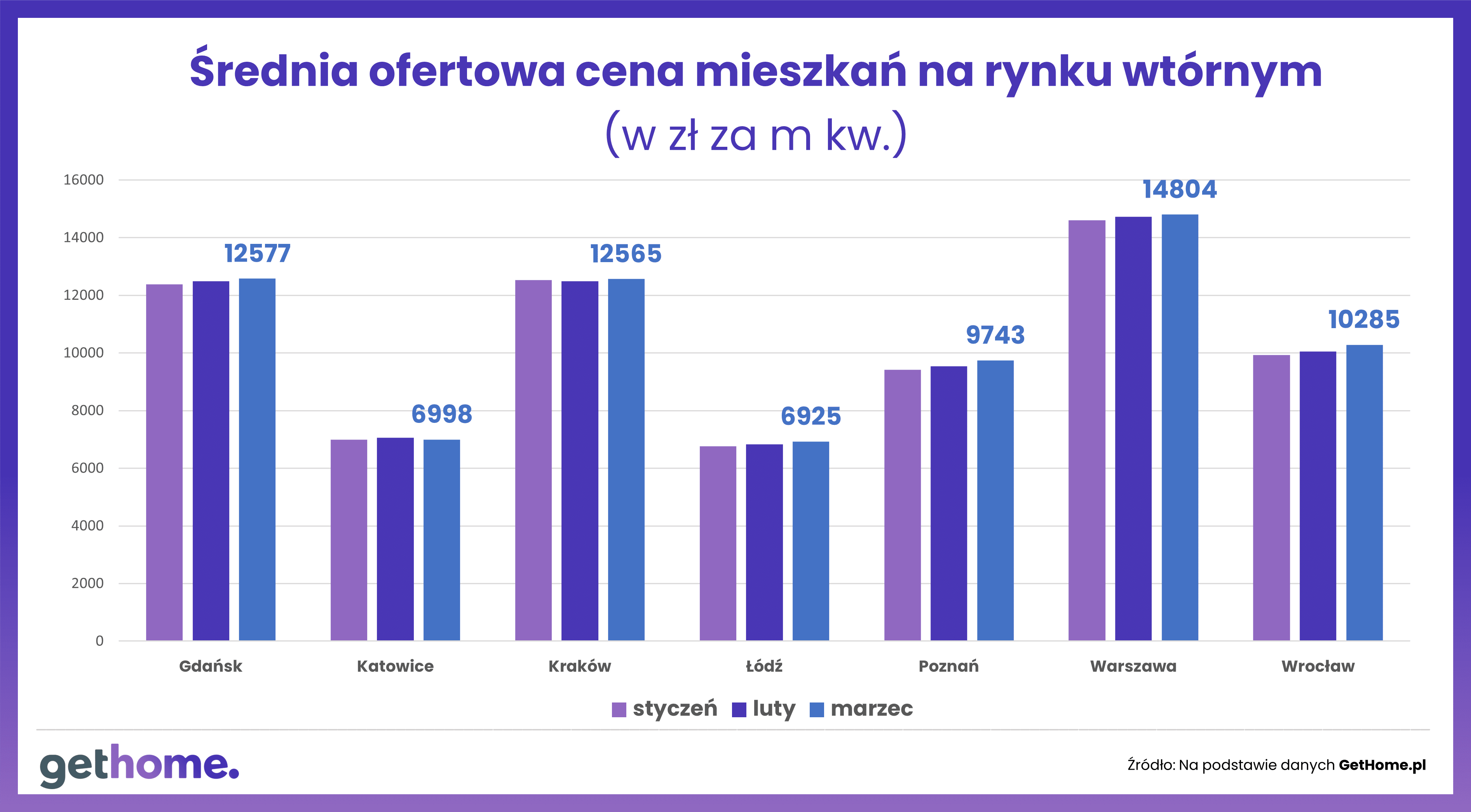

Średnie ceny ofertowe w górę

Z danych GetHome.pl wynika, że marzec przyniósł w większości analizowanych miast symboliczny, bo niespełna 1% wzrost średniej ceny m kw. w porównaniu z lutym. Tylko w Poznaniu i Wrocławiu podwyżka była dość wyraźna, bo przekroczyła 2%. Natomiast w Katowicach średnia spadła o 1%.

Biorąc pod uwagę okres styczeń-marzec, to najwyższą – 4% – podwyżkę odnotowaliśmy we Wrocławiu. W Poznaniu średnia cena m kw. wzrosła o 3%, w Gdańsku i Poznaniu – o 2%, w Warszawie – o 1%, zaś w Katowicach i Krakowie średnia nie drgnęła.

Gdzie popyt wzrósł najbardziej?

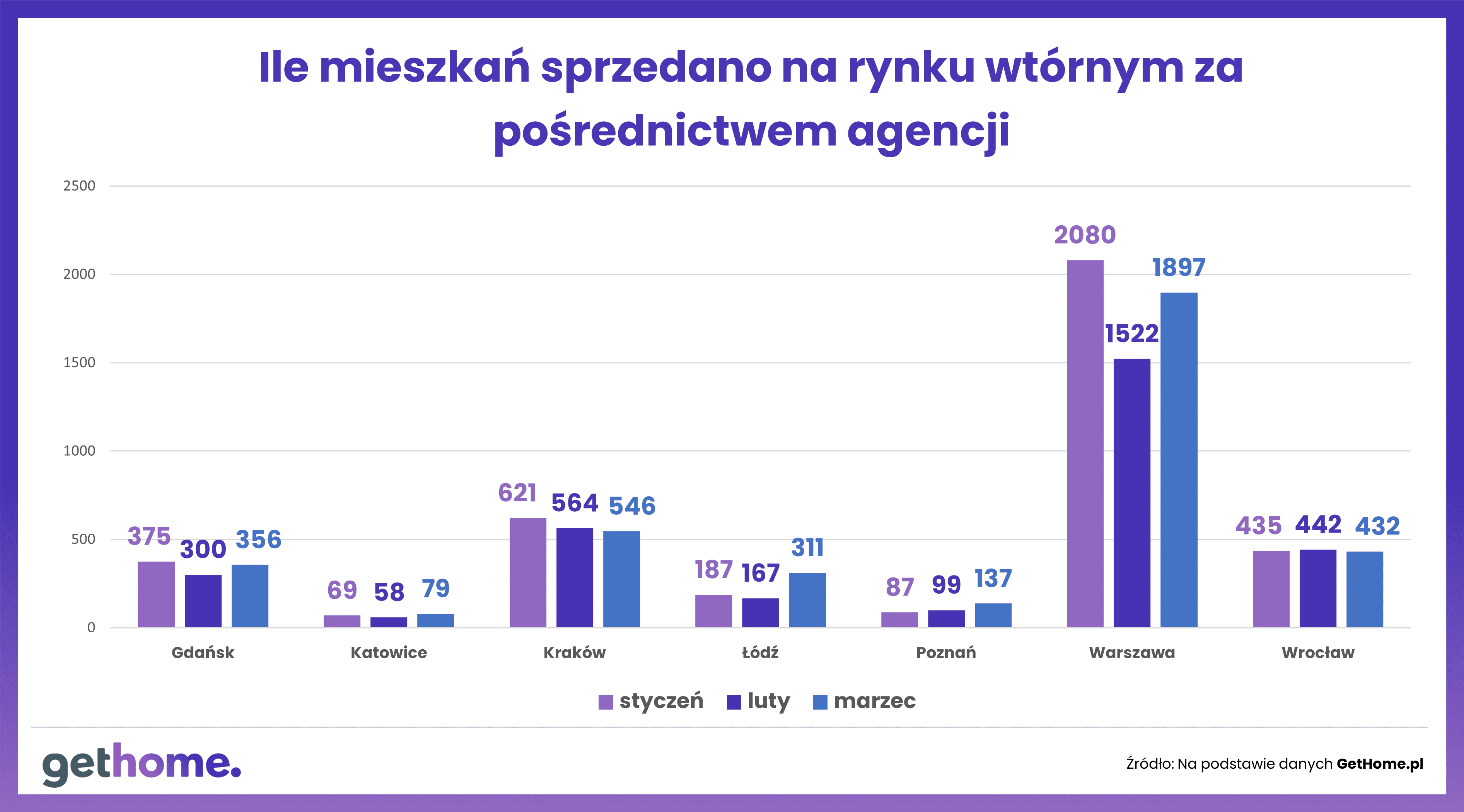

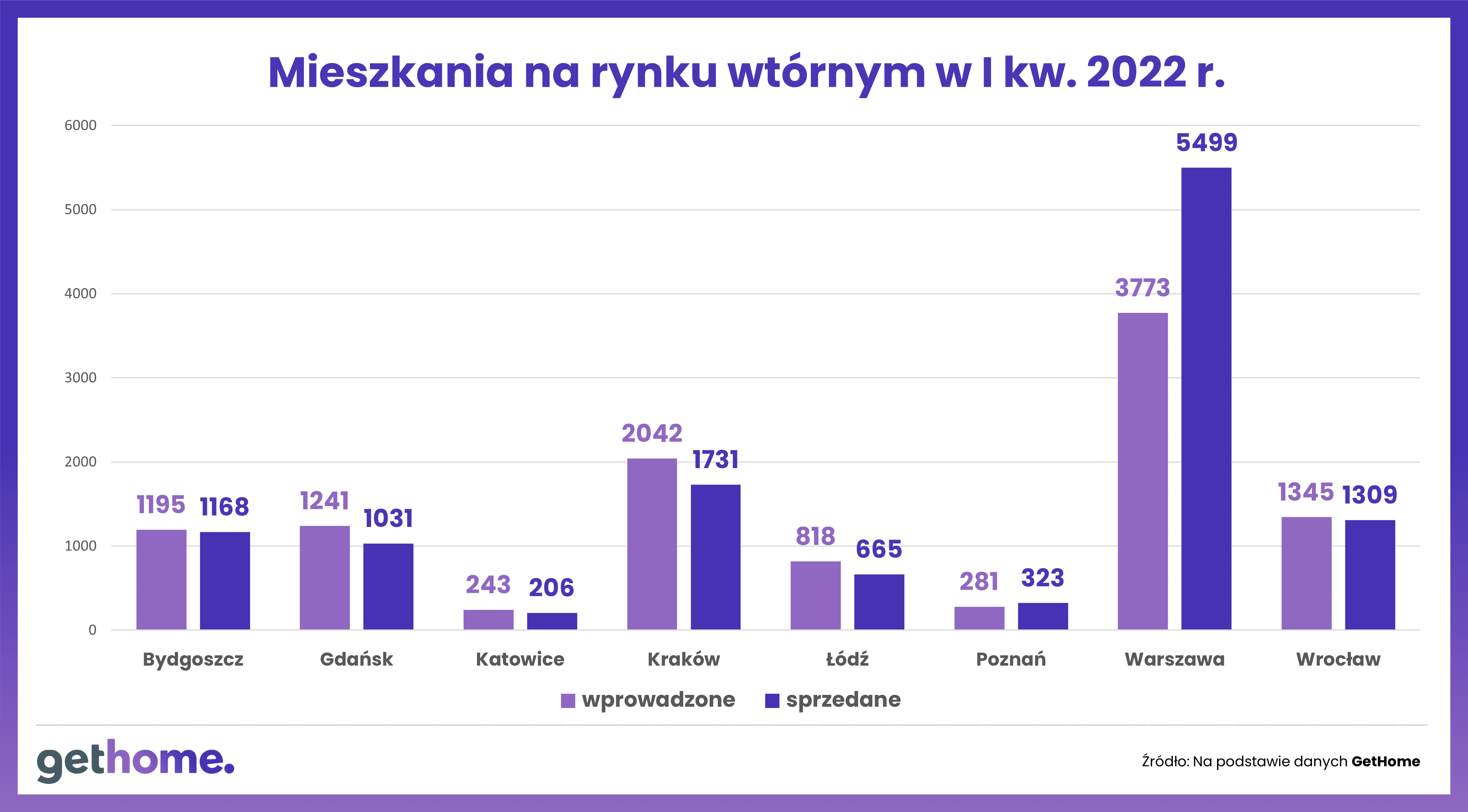

Co ciekawe, mimo drożejących kredytów mieszkaniowych, co skutkowało spadkiem zdolności kredytowej potencjalnych nabywców mieszkań, agencje nie mogły narzekać na brak chętnych. W większości analizowanych miast wzrosła bowiem sprzedaż, np. w stolicy o jedną czwartą w porównaniu z lutym.

Z kolei w Łodzi marcowa sprzedaż na rynku wtórnym była aż o 86% większa od lutowej, w Poznaniu – o 38%, a w Katowicach – o 36%.

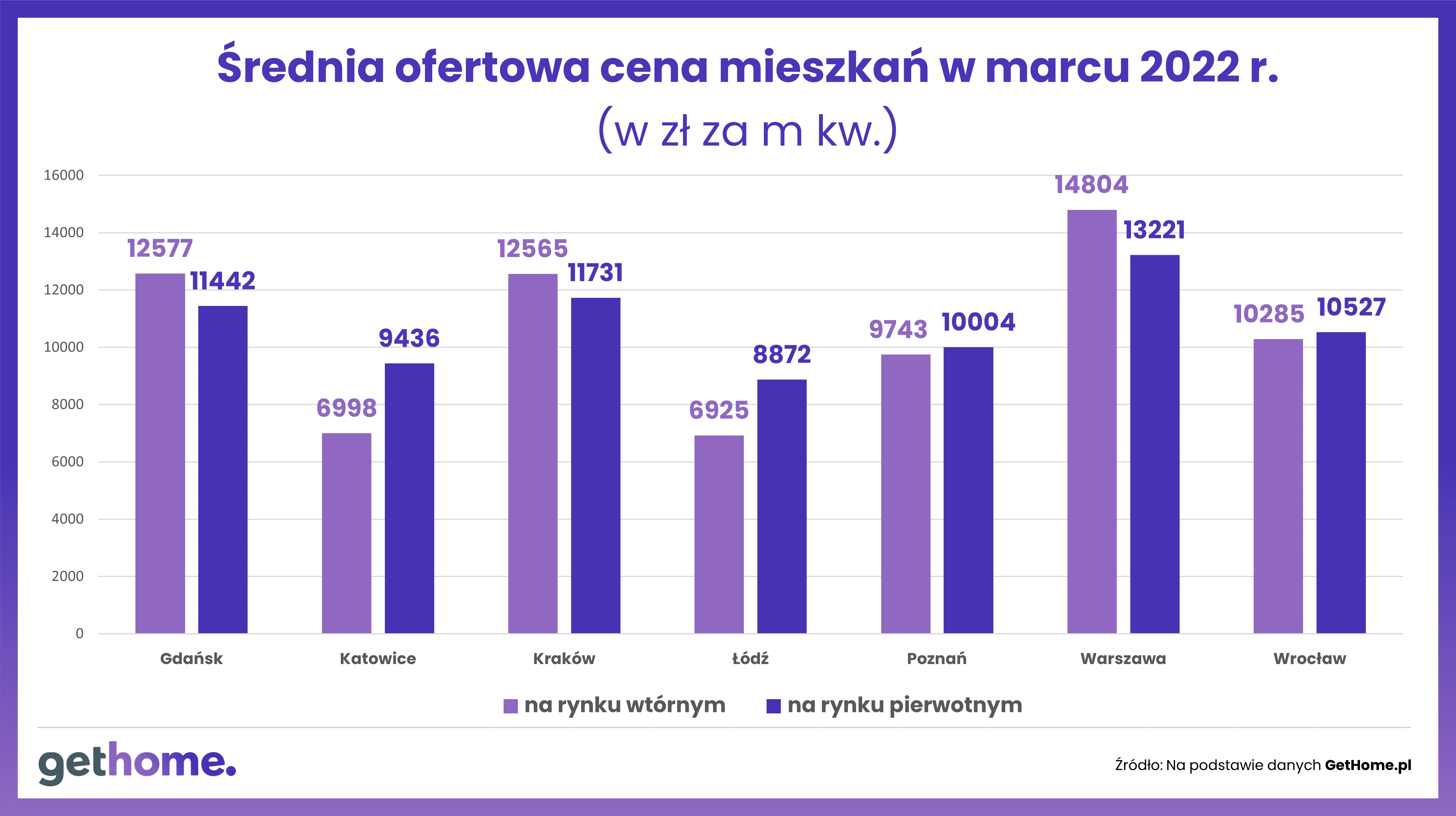

Marek Wielgo zwraca uwagę, że są to miasta, w których średnia cena metra kwadratowego używanych mieszkań jest wyraźnie niższa niż nowych. I prawdopodobnie z tego powodu wzrosło zainteresowanie rynkiem wtórnym.

Ponadto wiele osób do finalizowania transakcji w marcu mogła skłonić perspektywa mniejszego budżetu na zakup mieszkania. Od 1 kwietnia banki zostały zobowiązane do przyjęcia najnowszej rekomendacji KNF, która nakazuje wdrożenie bufora służącego do obliczania maksymalnie dostępnej kwoty kredytu: 5 pkt proc. ponad obecny WIBOR. Firma brokerska Notus Finanse obliczyła, że w zależności od banku zdolność kredytowa dla singla obniżyła się od 6% do 38%, zaś dla rodziny 2+1 – od 14% do nawet 42%.

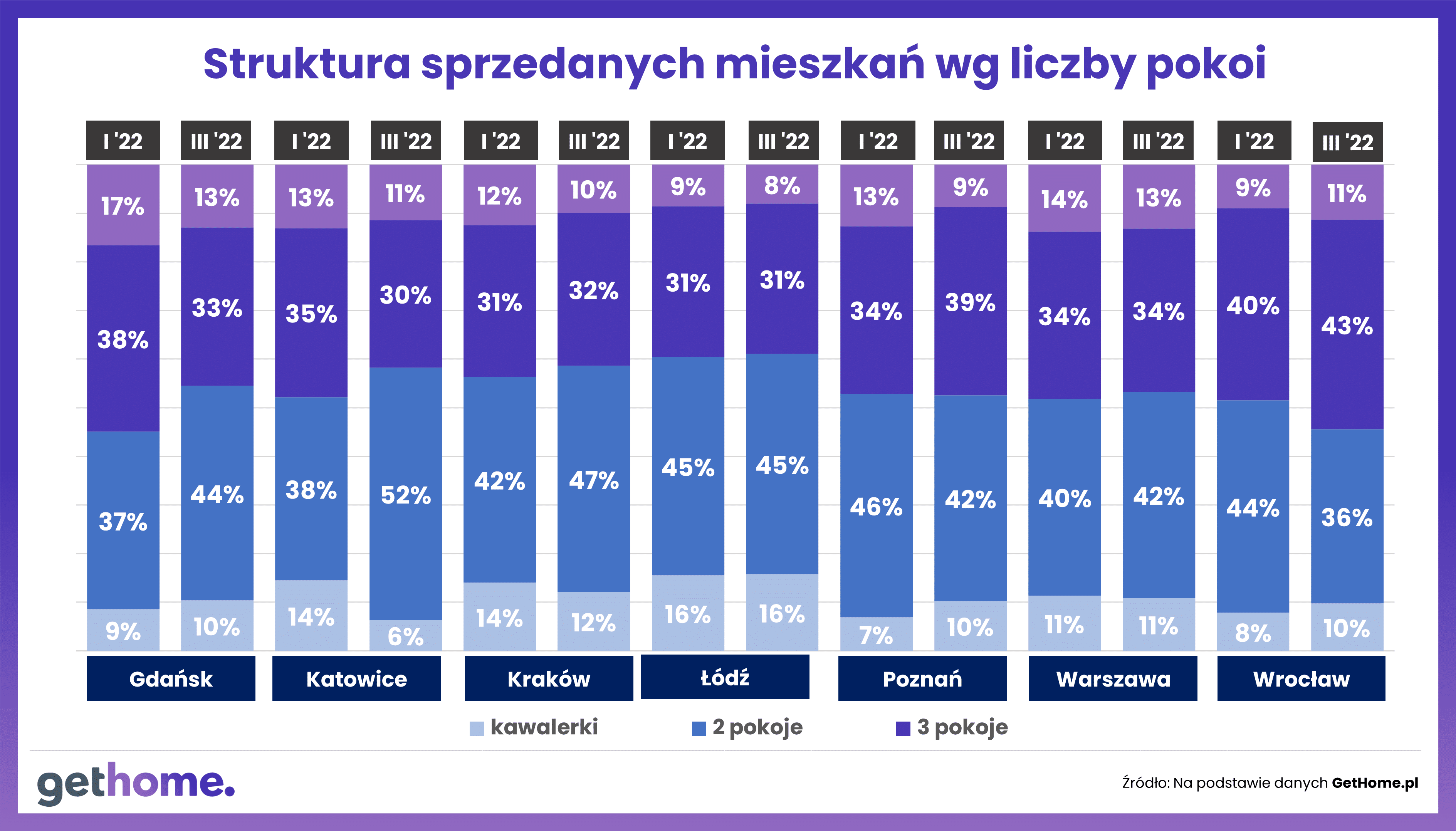

Spada metraż kupowanych mieszkań

Dla wielu nabywców mieszkań oznaczało to obniżenie aspiracji metrażowych. W marcu spadek średniej powierzchni kupowanych mieszkań zaobserwowaliśmy w większości miast. Wyjątkiem był Poznań. Przy czym często wiąże się to z rezygnacją z dodatkowego pokoju. W marcu w porównaniu ze styczniem jedynie we Wrocławiu wzrósł udział mieszkań trzypokojowych w sprzedaży. W pozostałych miastach kupujący częściej zadawalali się dwoma pokojami.

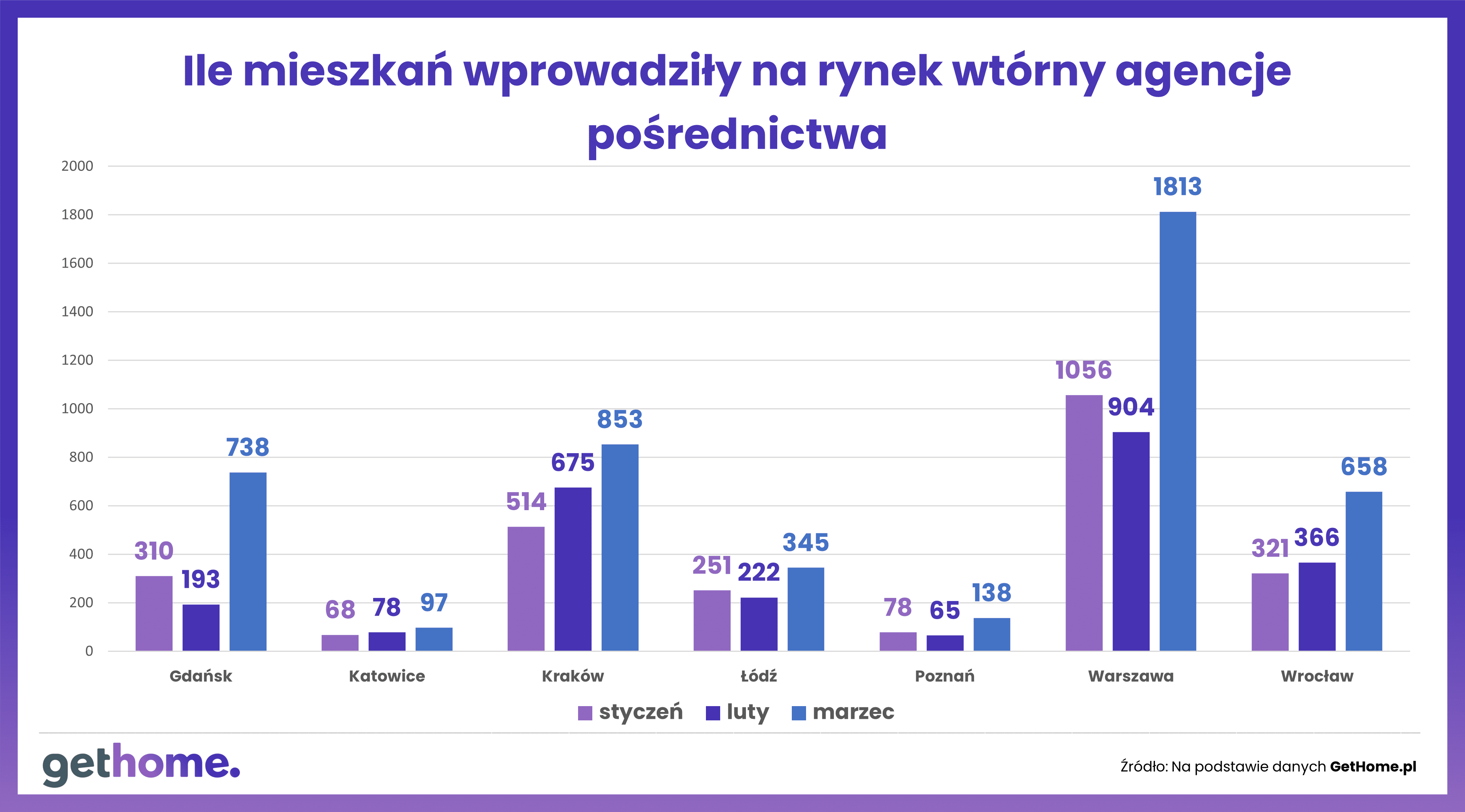

Więcej mieszkań na rynku

– Wygląda na to, że sprzedający mieszkania doszli do wniosku, że ze względu na drożejące kredyty oraz zaostrzenie zasad ich udzielania przez banki, ceny mieszkań osiągnęły szczyt. Odkładanie decyzji o sprzedaży może skutkować koniecznością weryfikacji oczekiwań cenowych – komentuje Marek Wielgo.

Może o tym świadczyć wzrost podaży mieszkań w Poznaniu, Gdańsku i Warszawie. W stolicy pośrednicy wprowadzili na rynek przeszło 1,8 tys. mieszkań, czyli przeszło dwukrotnie więcej niż miesiąc wcześniej.

W efekcie niemal we wszystkich analizowanych przez nas miastach (wyjątkiem jest Poznań) wzrosła liczba mieszkań w ofercie, co jest dobrą wiadomością dla potencjalnych nabywców.

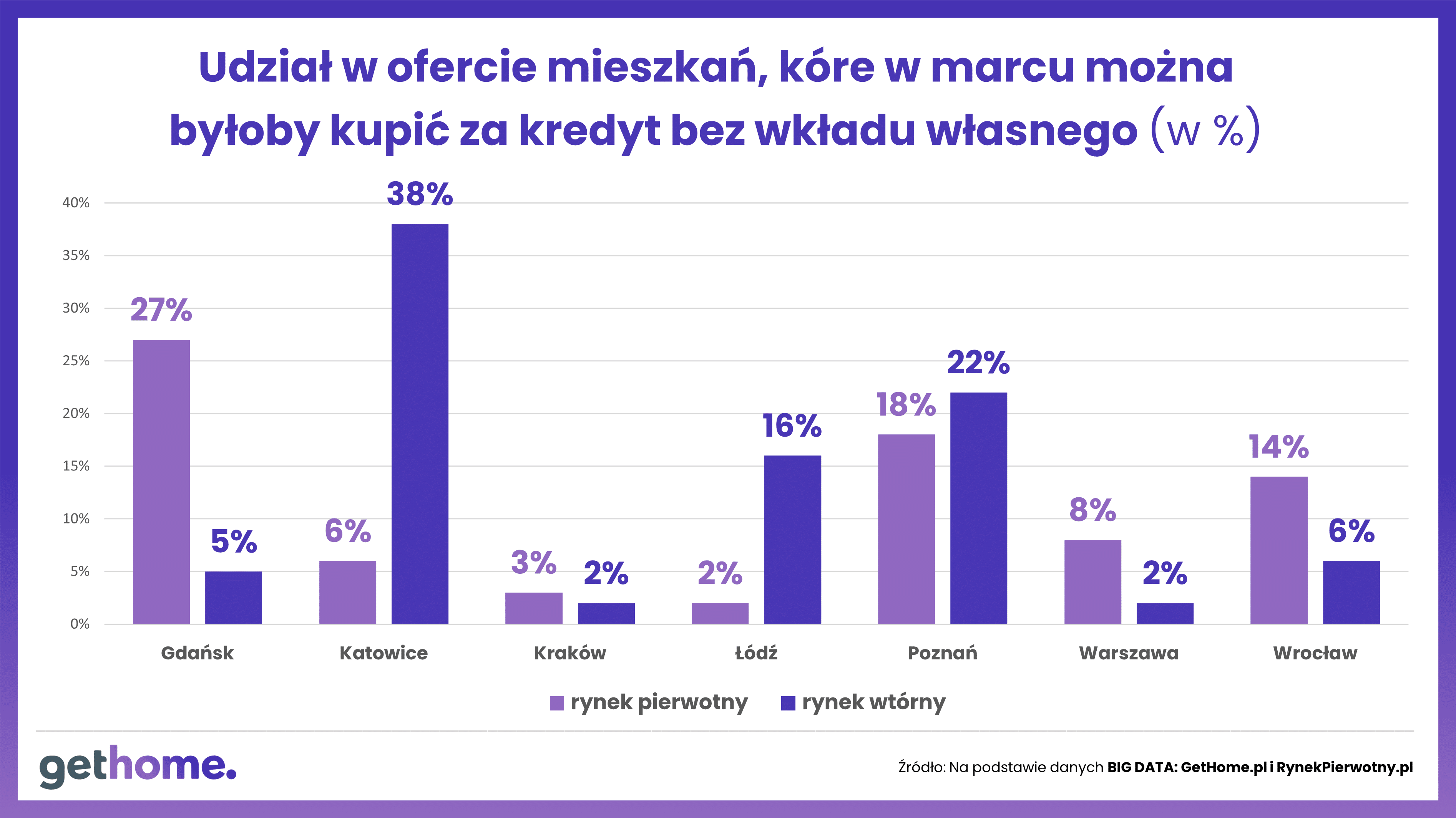

Ekspert GetHome.pl ocenia, że w niektórych miastach rynek wtórny zyska wkrótce na atrakcyjności. Już na przełamie maja i czerwca w ofercie banków pojawi się bowiem kredyt z gwarantowanym przez państwo wkładem własnym.

Mieszkań będą wtedy szukać także ci, którzy nie mają oszczędności. W Katowicach i Łodzi deweloperom trudno się będzie nagiąć do ustawowego limitu ceny metra kwadratowego. Np. w Łodzi kryterium cenowe programu „Mieszkanie bez wkładu” (6354 zł za m kw.) spełniało w marcu zaledwie 2% mieszkań będących w ofercie firm deweloperskich. Natomiast na rynku wtórnym udział takich mieszkań w ofercie (z ceną poniżej 5865 zł za m kw.) wynosił 16%. Jeszcze wyższy odsetek używanych mieszkań do kupienia bez wkładu własnego jest w Katowicach i Poznaniu.

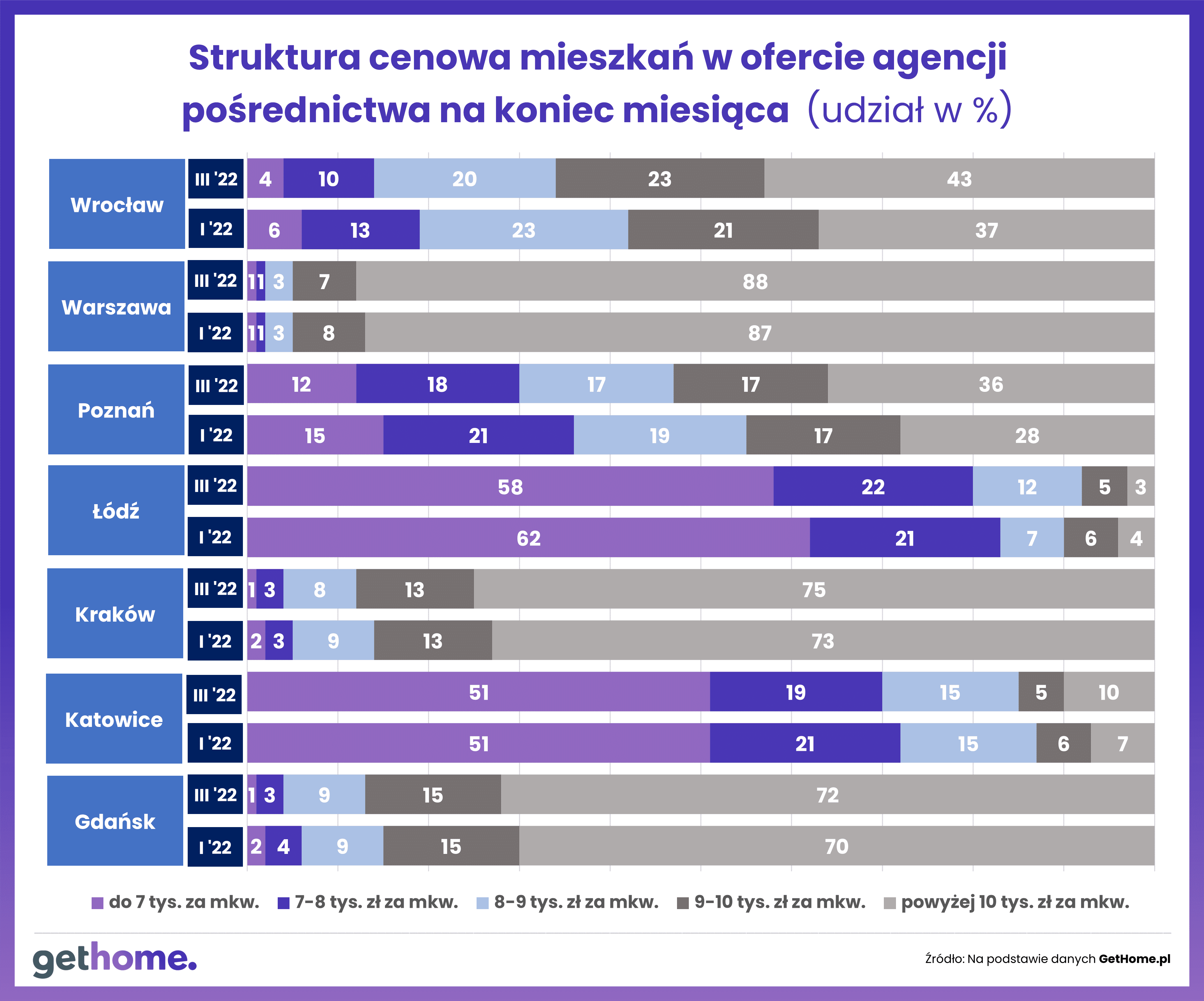

Problem w tym, że do czasu pojawienia się takiego kredytu (ustawa o gwarantowanym kredycie mieszkaniowym wejdzie w życie 27 maja 2022 r.) oferta tak tanich mieszkań może się wykruszyć. Z danych GetHome.pl wynika, że w I kw. w większości analizowanych miast skurczył się udział mieszkań z ceną poniżej 7 tys. zł za m kw. ,

,

Autor: Marek Wielgo, ekspert portalu GetHome.pl