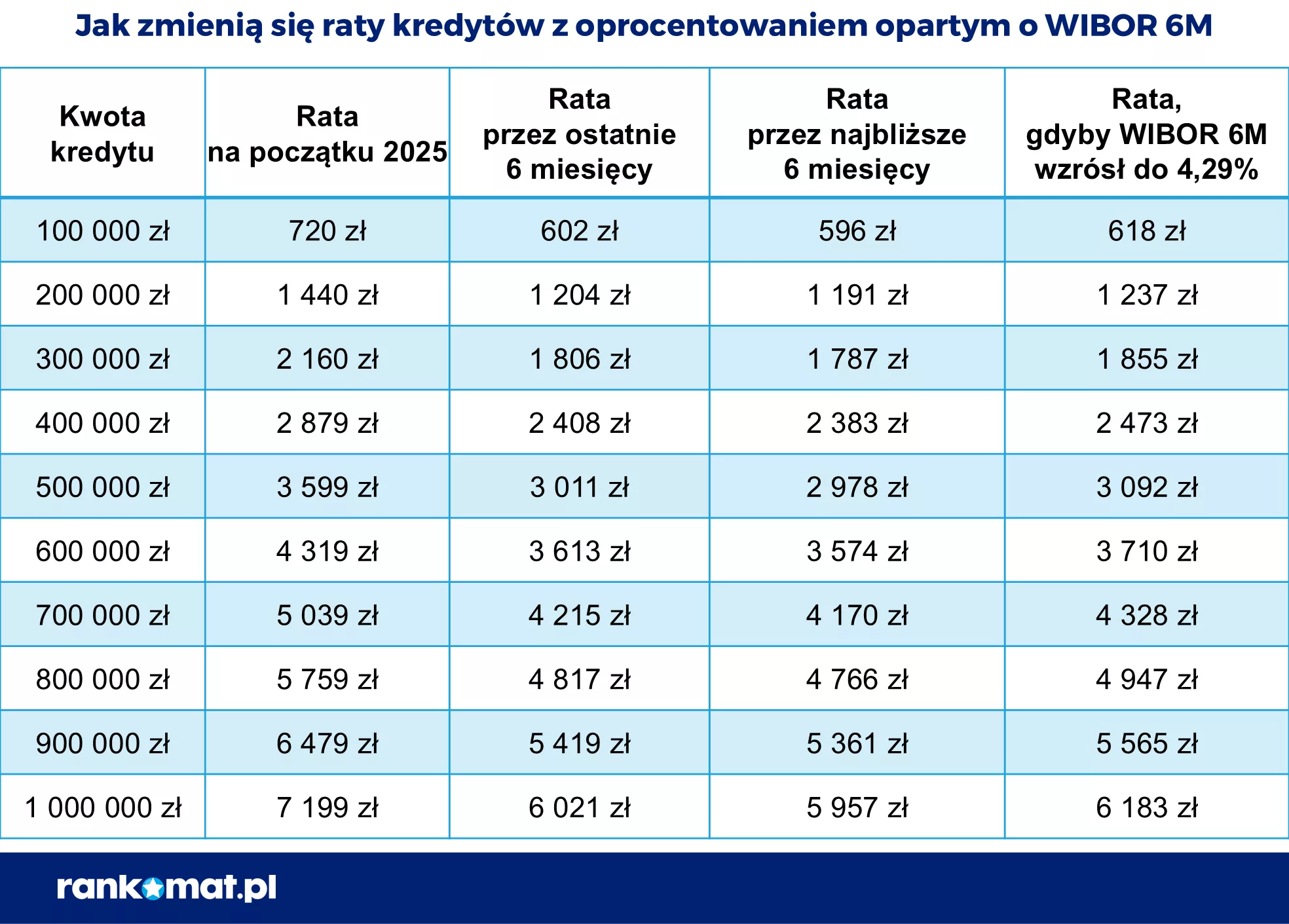

Według KNF, w ub.r. liczba zawiadomień STOR spadła o 17% w porównaniu z 2024 r. W okresie ostatnich 5 lat odnotowano ich łącznie nieco ponad pół tysiąca. Zdaniem ekspertów, to stosunkowo niewiele jak na polski rynek kapitałowy. Po danych widać też, że większość zawiadomień dotyczy manipulacji. Do tego eksperci dodają, że nasz rynek jest relatywnie dobrze chroniony, choć dane nie do końca mogą oddawać rzeczywistość. Mimo tego twierdzą, że ww. zawiadomień jest stosunkowo mało, zarówno w ujęciu absolutnym, jak i relatywnym do skali rynku oraz porównań unijnych. Polska w tego typu statystykach wypada całkiem dobrze. Nie pojawia się nawet w pierwszej dziesiątce, a jej wkład jest raczej symboliczny.

Z danych Komisji Nadzoru Finansowego (KNF) wynika, że w 2025 roku liczba zawiadomień STOR (raportowanie o podejrzanych transakcjach i zleceniach) wyniosła 78. To o 17% mniej niż w 2024 roku, kiedy było ich 94. Patrząc na lata 2021-2025, takich przypadków odnotowano łącznie 539 (w 2021 r. – 136, 2022 r. – 120 oraz 2023 r. – 111). Widać zatem, że trend jest spadkowy. Jak podkreśla Krzysztof Michrowski, makler papierów wartościowych, biegły sądowy i ekspert z zakresu prawa rynku kapitałowego, zawiadomienia składane są przez Giełdę Papierów Wartościowych, domy maklerskie lub TFI. Zdaniem eksperta, spadek liczby zawiadomień to wynik sprawnego eliminowania z rynku podmiotów dopuszczających się manipulacji. Przestępstwa manipulacji oraz wykorzystania informacji poufnej podlegają karze grzywny do 5 mln zł i karze pozbawienia wolności do lat 5.

– Statystyki i ich porównanie na przestrzeni lat potwierdzają włożony przez KNF wysiłek w neutralizację zarówno pojedynczych osób manipulujących w obrocie, jak i zorganizowanych grup. Obecnie rzadko odnotowujemy przypadki nowych, złożonych i szeroko zakrojonych manipulacji, a jeśli je dostrzegamy – reagujemy natychmiast i informujemy o tym rynek w ramach polityki transparentności UKNF. Podjęte kroki, użyte narzędzia oraz doświadczenie pracowników nadzoru pomogły w sposób skuteczny zmniejszyć skalę manipulacji na rynku giełdowym – komentuje Daria Ringwelska, dyrektor Departamentu Infrastruktury i Obrotu Giełdowego w Urzędzie KNF.

Jak stwierdza dr Rafał Parvi z Uniwersytetu WSB Merito, zawiadomień STOR jest mało, zarówno w ujęciu absolutnym, jak i relatywnym do skali polskiego rynku oraz porównań unijnych. W 2024 roku UE i EOG wpłynęło 5981 zawiadomień STOR (spadek o 8% rdr.). Z Niemiec było ich 30%, z Francji – ok. 16%, ze Szwecji i z Włoch – po ok. 8%. Polska nie pojawia się nawet w pierwszej dziesiątce, a jej wkład jest raczej symboliczny (1-2%). Rocznie mamy do czynienia z milionami transakcji zawieranych na GPW i NewConnect. Zdaniem eksperta z WSB Merito, dane za 2025 rok to raczej potwierdzenie tego, że polski rynek kapitałowy jest relatywnie dobrze chroniony i nie ma tu strukturalnego problemu z nadużyciami. Gdyby liczba STOR-ów gwałtownie rosła, jak np. w niektórych dużych krajach w przeszłości, wtedy moglibyśmy mówić o czerwonej fladze. Tutaj w zasadzie jest odwrotnie.

– Osobną kwestią jest insider trading, czyli najtrudniejsze z przestępstw giełdowych do udowodnienia przed wymiarem sprawiedliwości. Zdają sobie z tego sprawę także przestępcy. Jako UKNF podejmujemy jednak kroki, które mają zniechęcić do podejmowania takich nielegalnych działań, ale także uświadomić wszystkich, jak ciążące na integralności rynku jest ujawnienie i wykorzystanie informacji poufnej – dodaje Daria Ringwelska.

Patrząc na bardziej szczegółowe dane KNF z analizowanego okresu, widać, że większość zawiadomień dotyczy manipulacji. W ubiegłym roku było ich 51. Do tego odnotowano 23 związane z wykorzystaniem informacji poufnej i 4 pozostałe. Rok wcześniej było to odpowiednio – 64, 24 i 6, a w 2023 roku – 55, 45 i 11. Z kolei 4 lata temu mieliśmy podział – 75, 26 i 19, a w 2021 roku – 106, 20 i 10.

– Manipulacja instrumentem finansowym polega na stosowaniu różnych nieuczciwych środków w celu szeroko rozumianego wpływania na cenę lub wolumen tego instrumentu, zwykle dla osiągnięcia pewnych korzyści, w tym unikania strat. Kluczowymi czynnikami sprzyjającymi manipulowaniu instrumentami finansowymi jest ograniczona płynność wynikająca z tzw. płytkiego arkusza zleceń. Wówczas każda, nawet niewielka transakcja, może istotnie wpłynąć na kurs instrumentu. Manipulanci na ogół za swój cel wybierają spółki o niewielkiej kapitalizacji lub notowane na alternatywnych rynkach, np. NewConnect – mówi Krzysztof Michrowski.

Z kolei dr Rafał Parvi zaznacza, że manipulacja dominuje w zgłoszeniach, ale skala maleje. Zatem jest to typowy i raczej pozytywny obraz nadzoru. Jak przekonuje ekspert z Uniwersytetu WSB Merito, najczęstsze schematy działań z ostatnich lat to m.in. pump and dump (zawyżanie ceny i wyprzedaż) oraz wash trades (sztuczny obrót). Są też layering and spoofing (składanie dużej liczby zleceń kupna lub sprzedaży, których nie zamierza się wykonać), momentum ignition (inicjowanie sztucznej tendencji wzrostowej bądź spadkowej) czy concealing ownership (ukrywanie rzeczywistej własności przez zmowę).

– Szczególnie groźnym zjawiskiem jest tzw. insider trading. Mowa tu o wykorzystywaniu informacji poufnych, lecz nieujawnionych publicznie do zawierania transakcji giełdowych. To może dotyczyć m.in. wyników finansowych znacząco odbiegających od oczekiwań, planowanych fuzji i przejęć, dużych kontraktów czy decyzji o ogłoszeniu wezwania na akcje. Wykorzystanie takich danych przed ich oficjalnym ujawnieniem prowadzi do asymetrii informacji i narusza podstawową zasadę równości szans inwestorów – dodaje Krzysztof Michrowski.

Jak wynika z danych KNF, w 2025 roku złożono 8 zawiadomień dotyczących naruszenia art. 183 ustawy o obrocie (manipulacja) i 5 zawiadomień odnoszących się do naruszenia art. 180 i 181 ustawy o obrocie (ujawnienie i wykorzystanie informacji poufnej). W 2024 roku było to również – odpowiednio – 8 i 5, rok wcześniej – 8 i 3, w 2022 roku – 5 i 5, a w 2021 roku – 1 i 4. Według Krzysztofa Michrowskiego, pomimo widocznego spadku liczby raportów STOR, wciąż ponad 10% z nich kończy się złożeniem przez UKNF zawiadomienia do prokuratury o podejrzeniu popełnienia przestępstwa. W opinii eksperta, biorąc pod uwagę szkodę wyrządzoną nieświadomym uczestnikom rynku przez manipulatorów lub osoby wykorzystujące informację poufną, to wciąż relatywnie duża liczba.

– Oficjalne dane STOR nie oddają w pełni rzeczywistości. Skala nadużyć rynkowych jest najprawdopodobniej znacznie większa, a wykrywalność pozostaje ograniczona. To typowa sytuacja w przypadku tzw. przestępczości białych kołnierzyków i nadużyć finansowych. Dodatkowo obowiązek raportowania spoczywa przede wszystkim na firmach inwestycyjnych, operatorach platform i osobach profesjonalnie aranżujących transakcje. Wiele z tych podmiotów ma niewystarczające systemy monitoringu lub obawia się kosztów reputacji – zwraca uwagę dr Parvi.

Z kolei w ocenie Krzysztof Michrowskiego, oficjalne dane, w całym szerokim aspekcie omawianego zjawiska, oddają rzeczywistość. Wiele ze zgłoszeń STOR to tzw. fałszywe alarmy. Firmy inwestycyjne wolą „dmuchać na zimne” i wysyłać raport z ich zdaniem podejrzaną transakcją, niż narazić się na ewent. sankcje administracyjne za niezgłoszenie transakcji.

– Regulatorzy otwarcie wskazują na problem under-reportingu. Nawet zaawansowane narzędzia KNF, w tym automatyka, uczenie maszynowe i analiza anomalii, nie wychwytują wszystkiego, zwłaszcza subtelnych manipulacji, insider tradingu bez wyraźnych śladów, transakcji OTC, cross-border czy na mniejszych instrumentach. Wiele nadużyć jest strukturyzowanych tak, by wyglądać na normalną aktywność rynkową – zapewnia dr Parvi.

Do tego znawca rynku z WSB Merito przypomina, że w Polsce eksperci oraz KNF podkreślają, iż problem jest niedoceniany, a niska liczba STOR wynika raczej z luk w systemie raportowania i nadzoru niż z czystości rynku. UKNF w priorytetach na 2026 r. nadal mocno akcentuje walkę z insider tradingiem i manipulacjami. Badania orzecznictwa pokazują, że procesy trwają bardzo długo – nawet 8 razy dłużej niż średnia, a skuteczność skazań jest umiarkowana. Jednocześnie ekspert zdecydowanie podkreśla, że występuje trend spadkowy.

– KNF nie kieruje do prokuratury setek spraw, a tylko te, które mają realną szansę na akt oskarżenia. Gdyby KNF składała np. 30-40 zawiadomień rocznie, moglibyśmy mówić o narastającym problemie. Tutaj mamy stabilny, niski poziom w latach 2022-2025. To sygnał, że prewencja działa, a nadzór jest skuteczny i racjonalny. Liczba zawiadomień w 2025 roku nie oddaje realnego wpływu na rynek. Jedno dobrze udokumentowane zawiadomienie dotyczące dużej grupy i wysokich kwot ma większe znaczenie niż kilkanaście drobnych spraw – podsumowuje dr Rafał Parvi.