Popołudniowy komentarz walutowy z 08.10.2015 Marcin Lipka Analityk Cinkciarz.pl

Bitwa o sklepową półkę

Firmy z sektora FMCG toczą nieustanne potyczki o to, aby ich ekspozycja sklepowa była jak najlepsza a dostępna przestrzeń handlowa wykorzystana optymalnie. Chodzi oczywiście o to, aby przykuć uwagę klienta i być dla niego cały czas widocznym. W celu zapewnienia pełnej automatyzacji procesu pozyskiwania informacji o ekspozycji towarów w punkcie handlowym, spółka eLeader wprowadziła mobilne rozwiązanie Shelf Recognition obsługiwane przy użyciu smartfona lub tabletu. Wykonując proste zdjęcie, pozwala ono nie tylko mierzyć udział własnych produktów na półce względem konkurencji, ale bada także tzw. time to market – czyli czas nasycania się poszczególnych segmentów rynku wprowadzoną nowością produktową.

Informacja w wyścigu o klienta

Przedstawiciele handlowi lub merchandiserzy na bieżąco sprawdzają ekspozycję produktów i weryfikują umowy między firmą a sklepami, dotyczące tego jak ma wyglądać ich towar na półkach. W ramach realizowanych zadań sprawdzają m.in. czy etykiety są ustawione frontem do klienta, czy towar znajduje się na odpowiedniej wysokości, lub czy nie jest zniszczony albo przewrócony. Oczywiście poza informacją o ekspozycji produktów własnych, istotna jest wiedza o sposobie prezentacji wyrobów konkurencyjnych. W branży handlowej funkcjonuje pojęcie tzw. wojny o półkę. Błyskawiczne pozyskiwanie aktualnych i pełnych informacji na temat oferty konkurencji w wysokim stopniu przesądza o zwycięstwie, czyli uzyskaniu znaczącej przewagi konkurencyjnej. Archaiczna z punktu widzenia rozwoju technologii mobilnych metoda wypełniania formularzy papierowych generuje wiele błędów a co gorsza zajmuje dużo czasu, który mógłby zostać przeznaczony na budowanie lepszych relacji z klientem.

Cyfrowy proces, realne zyski

Lubelski eLeader jest pionierem w dostarczaniu zaawansowanych rozwiązań mobilnych, dzięki którym papierowe raporty z wizyt handlowych mogą być zastąpione elektronicznymi formularzami i innymi mechanizmami wspomagającymi wprowadzanie danych dostępnymi z poziomu smartfona lub tabletu: foto-skanowanie kodów kreskowych, głosowe wprowadzanie zamówień czy rozpoznawanie tekstu.

„Wyeliminowanie papieru w pracy przedstawicieli handlowych było dużym krokiem usprawniającym ich działanie. Nadal jednak szukaliśmy rozwiązań, które pozwolą wykorzystać jeszcze większy zakres funkcji, jakie oferują telefony komórkowe lub tablety. ” – mówi Paweł Gołubiak, odpowiedzialny w firmie eLeader za rozwiązania klasy SFA (Sales Force Automation) wspomagające sprzedaż w terenie.

eLeader wspólnie ze specjalizującą się w analizie obrazu i video firmą Lab4Motion stworzył nowatorskie rozwiązanie pozwalające na pozyskiwanie pełnej informacji o produktach na półce wyłącznie przy użyciu zdjęcia.

„Współpraca bazująca na obustronnej wyłączności oraz doskonałej relacji partnerskiej pozwoliła zaoferować firmom z sektora FMCG rozwiązanie unikalne w skali świata.” – dodaje Paweł Gołubiak.

Dzień z życia handlowca 2.0

Wykonane przez przedstawiciela handlowego zdjęcie jest poddawane analizie, w trakcie której wyszczególnione zostają kluczowe informacje z punktu widzenia polityki zarządzania produktami. Uzyskany w ten sposób raport przedstawia szczegóły dotyczące obecności produktu na półce oraz weryfikuje jego zgodność z umową zawartą ze sklepem lub siecią. W efekcie w rozwiązaniach SFA eLeader mogą być implementowane zaawansowane procesy zarządzania informacją o półce sklepowej, których przebieg wpływa na zamówienia, politykę rabatowania czy dostępność promocji dla danego sklepu. Co ciekawe, wyniki analizy pojawiają się już po upływie kilku minut. W kontrze do metody „ekspresowej”, mamy przedstawiciela handlowego wchodzącego do sklepu z plikiem dokumentów lub urządzeniem mobilnym i formularzem, który ma wypełnić podczas wizyty, podchodząc do każdej półki i ręcznie wpisując wszystkie istotne informacje – czy produkt jest u góry, czy u dołu, czy nie jest przewrócony, czy jest w odpowiednim wariancie wagowym lub pojemnościowym itd.

Chmura sprzyja produktywności

Badanie „Nowoczesne IT w MŚP 2015”, zrealizowane przez Ipsos MORI na zlecenie Microsoft, wskazuje, że aż 64 proc. ankietowanych właścicieli firm z sektora MŚP zgadza się ze stwierdzeniem, że rozwiązania mobilne pomagają oszczędzać czas i wspierają produktywność. Z kolei co drugi badany zdecydowanie zgadza się z tezą, że urządzenia i usługi mobilne pozwalają na efektywną pracę zdalną oraz ułatwiają wykonywanie zadań służbowych.

W tym przypadku, rozwiązanie mobilne upraszcza proces analizy prezentacji produktów na półce sklepowej, eliminując setki papierów na rzecz smartfona z aparatem fotograficznym. Zdjęcia wykonane w ten sposób są następnie przechowywane w chmurze obliczeniowej, a dostęp do nich jest możliwy także dla innych managerów z poziomu aplikacji centralnej. Aplikacja eLeader Shelf Recognition działa w oparciu o technologię Microsoft i jest dostępna na smartfony i tablety m.in. z systemem mobilnym Windows 8.1.

„Microsoft aktywnie wspiera firmy tworzące aplikacje branżowe wykorzystujące technologię cloud computing. Zespół inżynierów Microsoft pomaga twórcom aplikacji rozwijać ich rozwiązania tak, aby umożliwić jak najlepsze rezultaty, prowadzące finalnie do stworzenia produktu, który będzie miał realny wpływ na optymalizację kosztów i większą skuteczność działań” – mówi Maciej Sobianek z polskiego oddziału firmy Microsoft.

Absencja chorobowa w Polsce – najwięcej dni pracy opuszczają 30-latkowie

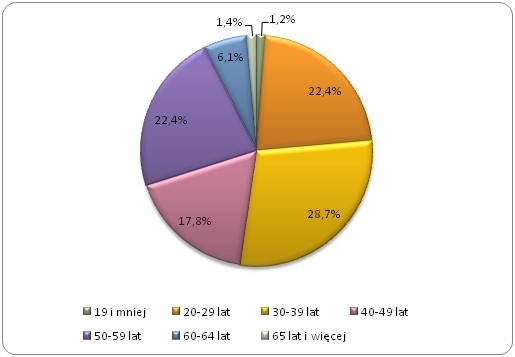

Polscy pracownicy w ciągu roku spędzają przeciętnie 12 dni na zwolnieniu chorobowym. Z roku na rok absencja chorobowa kosztuje państwo i polskich przedsiębiorców coraz więcej. W 2013 roku wydatki na nią wyniosły ponad 13 mld PLN. Tymczasem z danych ZUS wynika, że w 2014 roku najwięcej dni na zwolnieniu lekarskim spędzały osoby w wieku 30-39 lat.

Wiele dni nieobecności w pracy związanej z chorobą dotyczył pracowników w wieku 20-29 lat (łącznie 31 535,1 tys. dni) oraz 50-59 lat (31 485,6 tys. dni).

Co do zasady, im wyższy wiek, tym dłuższy przeciętny czas trwania zaświadczenia lekarskiego. Dla osób poniżej 19. roku życia wyniósł on tylko 6,72 dni w ciągu roku. Dla pozostałych grup wiekowych przeciętna długość zaświadczenia była następująca: 20-29 lat – 11,8 dni; 30-39 lat – 12,21 dni; 40-49 lat –11,23 dni, 50-59 lat – 12,58 dni; 60-64 lat – 13,8 dni; powyżej 65 lat – 15,36 dni.

Marta Kowalówka

Sedlak & Sedlak

Jak zmiany w prawie ubezpieczeniowym wpłyną na rynek?

Posłowie i senatorowie niedawno uchwalili ustawę o działalności ubezpieczeniowej i reasekuracyjnej. Jej wprowadzenie jest wymagane ze względu na konieczność dostosowania krajowego prawa do unijnej dyrektywy 2009/138/WE (tzw. Solvency II). Nowe regulacje zmienią nie tylko reguły działania zakładów ubezpieczeń. Zmiany prawne będą miały znaczenie również dla klientów towarzystw ubezpieczeniowych.

Odstąpienie od zawartej umowy będzie teraz łatwiejsze …

Ustawa o działalności ubezpieczeniowej i reasekuracyjnej to akt prawny, który kompleksowo reguluje zasady funkcjonowania podmiotów rynku ubezpieczeniowego. Jest to konieczne, ponieważ nowy akt prawny zastąpi ustawę o działalności ubezpieczeniowej z 22 maja 2003 r. W związku z powyższym, ustawa uchwalona przez Sejm precyzuje m.in. takie kwestie, jak polityka finansowa zakładów ubezpieczeń i nadzór nad tymi podmiotami.

Nina Kuczyńska z porównywarki Ubea.pl zaznacza, że w nowych przepisach znajdziemy również zmiany, które będą istotne dla klientów zakładów ubezpieczeń. Jeden z przykładów to bardziej korzystne zasady odstąpienia od umowy ubezpieczenia przez osobę nieprowadzącą działalności gospodarczej (tzw. konsumenta). Ustawa o działalności ubezpieczeniowej i reasekuracyjnej wprowadza zmianę zgodnie, z którą prawo odstąpienia przez konsumenta nie zawsze wygaśnie po 30 dniach od zawarcia umowy. Taka zasada będzie obowiązywała jeśli zakład ubezpieczeniowy nie przekaże wymaganej informacji o możliwości odstąpienia od umowy, przed jej zawarciem. „W opisywanej sytuacji, trzydziestodniowy termin będzie biegł od dnia, w którym ubezpieczający dowiedział się o prawie do wypowiedzenia. Nowa ustawa nie zmienia jednak reguły zgodnie, z którą miesięczny termin odstąpienia obowiązuje dla umów zawartych przez konsumenta na okres dłuższy niż pół roku” – wyjaśnia Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl.

Według Niny Kuczyńskiej, zmiany korzystne dla konsumenta dotyczą również prowadzenia sporów sądowych z ubezpieczycielem. Nowe przepisy wskazują, że ubezpieczony, ubezpieczający lub uprawniony z umowy zawsze będzie mógł wytoczyć powództwo przed sądem właściwym dla jego miejsca zamieszkania. Obecnie takie prawo ma tylko osoba dochodząca roszczeń z tytułu obowiązkowego OC dla kierowców lub rolników (patrz artykuł 20 ustawy o ubezpieczeniach obowiązkowych). Po planowanych zmianach, pozew w lokalnym sądzie zawsze będą mogli złożyć również spadkobiercy osoby ubezpieczonej lub uprawnionej z umowy ubezpieczenia.

Nowe regulacje utrudnią nieuczciwą sprzedaż ubezpieczeń

W ustawie o działalności ubezpieczeniowej i reasekuracyjnej znajdziemy także pewne rozwiązania, które mają chronić klienta zakładu ubezpieczeń przed nieuczciwą sprzedażą polis. Nowe regulacje są odpowiedzią na kontrowersje związane z inwestycyjnymi ubezpieczeniami na życie. Firmy oferujące takie ubezpieczenia, przed zawarciem umowy będą musiały dostarczyć klientowi między innymi zrozumiałe informacje dotyczące:

- celu i charakteru umowy

- wszystkich świadczeń i kosztów

- profilu ryzyka ubezpieczeniowych funduszy kapitałowych

- istniejącego ryzyka inwestycyjnego

- rekomendowanego okresu trwania umowy

Szczegółowe informacje na temat zasad alokacji środków i naliczanych kosztów będą się musiały znaleźć w umowie ubezpieczenia z UFK. Ten dokument poinformuje klienta o takich kwestiach, jak:

- koszty związane z przedterminowym zakończeniem inwestycji

- rodzaj papierów wartościowych, w które będzie inwestował ubezpieczyciel

- reguły i terminy wyceny jednostek ubezpieczeniowego funduszu kapitałowego

- wysokość opłat pobieranych ze składek klienta

- zasady umorzenia jednostek ubezpieczeniowego funduszu kapitałowego

Na uwagę zasługuje również przepis wprowadzający możliwość odstąpienia od umowy ubezpieczenia inwestycyjnego w trakcie 60 dni od otrzymania pierwszych informacji na temat wysokości przysługujących świadczeń. „Jeżeli klient zdecyduje się na odstąpienie w tym dwumiesięcznym terminie, to ubezpieczyciel będzie mógł zainkasować nie więcej niż 4% składki i dodatkowo uwzględnić koszt ochrony” – zwraca uwagę Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl.

Kolejne rozwiązanie dotyczące polis inwestycyjnych nakłada na ubezpieczyciela obowiązek analizy potrzeb ubezpieczonego. Taki wymóg ma ograniczać praktyki polegające na missellingu, czyli sprzedaży produktów niedopasowanych do klienta. Jeśli Komisja Nadzoru Finansowego w trakcie monitorowania rynku stwierdzi, że jakaś polisa z UFK narusza interesy klientów, to zostanie wprowadzony zakaz jej sprzedaży. Analogiczny zakaz będzie mógł dotyczyć również wybranej praktyki zakładu ubezpieczeń lub rodzaju jego działalności.

Nina Kuczyńska z porównywarki ubezpieczeniowej Ubea.pl dodaje, że opisywana ustawa wprowadza też pewne restrykcje dotyczące ubezpieczeń grupowych. W przypadku takich polis ubezpieczający nie będzie mógł otrzymywać żadnych korzyści w związku z przedstawieniem oferty, zawarciem umowy ubezpieczenia oraz wykonywaniem wspomnianej umowy. Ta zasada nie dotyczy jednak finansowania składek przez ubezpieczonego oraz umów, które pracodawca zawiera na rzecz swoich pracowników. Zakaz czerpania korzyści przez ubezpieczającego, w ramach Rekomendacji U już wcześniej wprowadziła Komisja Nadzoru Finansowego. Wspomniana rekomendacja KNF-u dotyczy polis grupowych, które oferują banki i jest tylko zaleceniem dla nadzorowanych instytucji.

Dzięki rozwiązaniom wprowadzonym przez nową ustawę, wynagrodzenie dla ubezpieczającego nie będzie już ograniczać zakresu ochrony w ubezpieczeniach grupowych. „Dodatkowe przepisy zapewniają dostęp do warunków umowy oraz informacji dotyczących likwidacji szkody, osobie ubezpieczonej w ramach polisy grupowej. Odpowiednia polityka informacyjna powinna dotyczyć też spadkobierców ubezpieczonego” – podsumowuje Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl.

Małe firmy: zaczynamy zatrudniać, ale likwidacja śmieciówek może tę tendencję odwrócić

Małe firmy deklarują, że będą zwiększały zatrudnienie w II połowie 2015 r., upatrując w tym szans na wzrost swojej konkurencyjności. Tendencja wzrostu obejmie większość województw Polski. Jednocześnie jednak wyraźnie widać obawy małych firm o wzrost kosztów pracy związany z zapowiadaną przez polityków likwidacją umów śmieciowych. To wnioski z badania Instytutu Badań i Analiz OSB oraz portalu Firmy.net.

Firmy.net zaprezentował wyniki piątego badania polskich mikro- i małych firm w raporcie „Jak w Polsce prowadzi się własny biznes”. Zawiera on m.in. szczegółową analizę poziomu zatrudnienia w mikro- i małych firmach w Polsce w minionym półroczu, a także prognozy na drugą połowę 2015 roku.

Drgnęło już w minionym półroczu

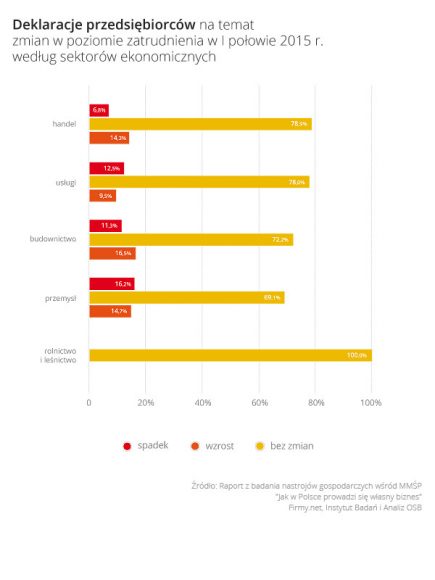

W I połowie 2015 roku przedsiębiorcy najczęściej utrzymywali zatrudnienie na tym samym poziomie (77,4 proc), jednak wśród pozostałych nieznacznie częściej liczba pracowników była zwiększana (11,4 proc.) niż ograniczana (11,1 proc.). Tendencja ta wystąpiła zwłaszcza w handlu i budownictwie.

Rys. 1 – Deklaracje przedsiębiorców na temat zmian w poziomie zatrudnienia w I połowie 2015 r. według sektorów ekonomicznych

Tendencja wzrostu zatrudnienia odnotowana została w województwach: warmińsko-mazurskim, kujawsko-pomorskim, lubuskim, dolnośląskim, pomorskim, podlaskim, małopolskim, podkarpackim i mazowieckim. Równowaga w zakresie zwiększania i zmniejszania poziomu zatrudnienia wystąpiła w województwie lubelskim. Tendencja spadkowa wystąpiła natomiast w przedsiębiorstwach funkcjonujących na obszarze mniej licznej grupy województw: łódzkim, wielkopolskim, zachodniopomorskim, śląskim, świętokrzyskim i opolskim.

„Pomimo, że mamy do czynienia z tendencją wzrostu zatrudnienia w małych firmach, to jednak zmiany w porównaniu do minionego roku są minimalne. Nadal dominującą postawą jest wyczekiwanie. Może to być konsekwencją planów rządowych dot. likwidacji umów śmieciowych. Małe firmy, aby się rozwijać, potrzebują pracowników, jednak brak elastyczności niweluje plany zwiększania zatrudnienia. Dla mikroprzedsiębiorców największą bolączką są wciąż rosnące koszty prowadzenia firmy, w tym koszty pracownicze. Potrzeba zatem konkretnych zmian, które będą brały pod uwagę nie tylko interesy pracowników, lecz również właścicieli najmniejszych firm, które stanowią siłę napędową polskiej gospodarki” – komentuje Michał Kurczycki z portalu Firmy.net.

W obecnym półroczu kontynuacja wzrostu

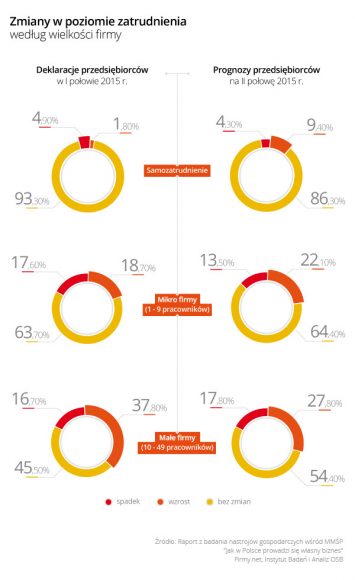

W trwającym półroczu niemal we wszystkich województwach przedsiębiorcy najczęściej utrzymają stały poziom zatrudnienia (74,8 proc.). Jednak wśród pozostałych częściej będzie realizowana polityka wzrostu (16,1 proc.) niż spadku liczby zatrudnionych (9,2 proc.). Przewaga firm redukujących zatrudnienie będzie jedynie w województwach: zachodniopomorskim, małopolskim i świętokrzyskim.

Tendencja wzrostu wystąpi we wszystkich kategoriach małych firm: samozatrudnienie, mikro (1-9 pracowników) i małe firmy (10-49 pracowników), z największym dynamizmem u firm małych.

Rys. 2 – Zmiany w poziomie zatrudnienia według wielkości firmy

„Z badań wynika, że małe firmy coraz częściej decydują się na wzrost zatrudnienia, bo zaczęły postrzegać posiadanie dobrych specjalistów, jako skuteczny sposób na budowanie swojej pozycji konkurencyjnej na rynku. Uważa tak aż 11,2 proc. przedsiębiorców. Dzieje się to pomimo trudnej sytuacji małych firm na rynku, która w tym półroczu, według prognoz samych przedsiębiorców, jeszcze się może pogorszyć. Pokazuje to determinację małych firm w ich dążeniu do pokonania kryzysu i wyjścia z niego silniejszym. Jednocześnie jednak podstawa tego wzrostu jest bardzo krucha i czynniki zewnętrzne, jak np. zwiększenie kosztów pracy przez likwidację umów śmieciowych, bardzo łatwo mogą tę tendencję odwrócić” – komentuje dr Dariusz Śledź z Instytutu Badań i Analiz, Grupa OSB.

Informacje o badaniu

Badanie nastrojów gospodarczych zostało przeprowadzone po raz piąty w czerwcu 2015 r. z zastosowaniem techniki CAWI przez Instytut Badań i Analiz OSB. W badaniu wzięło udział 1419 przedstawicieli małych firm (50,3 proc. firm jednoosobowych, 43,2 proc. mikro firm, zatrudniających od 1 do 9 pracowników, oraz 6,5 proc. małych firm, zatrudniających od 10 do 49 osób), które są zarejestrowane w wyszukiwarce firm Firmy.net. Wśród ankietowanych większość zajmuje się działalnością usługową (68,1 proc.), 19,6 proc. – handlową, 6,8 proc. – budowlaną, 5 proc. – przemysłowo-produkcyjną, a około 0,5 proc. działa w branży rolnej. Z uwagi na liczbę i strukturę respondentów wyniki badania mają charakter reprezentatywny.

Inwestowanie w nieruchomości na wynajem lepsze niż grunty, złoto i obligacje

Aż 95 proc. inwestorów za najbardziej stabilne, a jednocześnie dochodowe w perspektywie kilkuletniej uważa inwestycje na rynku nieruchomości – wynika z badania opinii inwestorów przeprowadzonego przez Grupę Mzuri we wrześniu 2015.

Pozostałe z obszarów, które w ocenie 246 zapytanych inwestorów są atrakcyjne to: złoto i akcje, podczas gdy obligacje skarbowe i korporacyjne oraz inne klasy aktywów zyskały znacznie mniejsze uznanie. 70 proc. respondentów inwestuje obecnie w nieruchomości, w perspektywie najbliższych kilku lat rozważa to natomiast ponad 98 proc. ankietowanych. Spośród nich, największy odsetek (26 proc.) planuje docelowo ulokować w nieruchomościach nawet do 80 proc. swojego portfela inwestycji.

Na rynku nieruchomości najatrakcyjniejszym obszarem inwestycyjnym jest inwestowanie w mieszkania na wynajem (zdaniem 93 proc. respondentów), w dalszej kolejności plasują się grunty, lokale komercyjne oraz garaże. Zdaniem 74 proc. badanych inwestowanie grupowe w nieruchomości jest dobrą formą inwestowania dla osób dysponujących relatywnie niewielkim kapitałem. – Wyniki badania nas nie zaskakują. Pokazują, że z jednej strony inwestorzy są coraz bardziej świadomi korzyści, jakie niesie za sobą inwestowanie w nieruchomości na wynajem, z drugiej jednak strony doceniają inwestycje grupowe, które, ze względu na wymagany kapitał, pozwalają na często niemożliwą dla pojedynczych inwestorów skalę projektu – komentuje Sławek Muturi, założyciel Grupy Mzuri i pomysłodawca Mzuri CFI. – Budujące jest też, że 60 proc. inwestorów myśli długoterminowo – oczekiwany przez nich okres inwestycji to ponad 10 lat – dodaje Muturi.

Tylko 42 proc. respondentów zadeklarowało skłonność do zainwestowania w nieruchomości kapitału wyższego niż 500 tys. zł, poniżej 75 tys. zł – 36 proc. respondentów. Jednocześnie jedna czwarta inwestorów oczekuje dwucyfrowej stopy zwrotu z inwestycji. – Dla większości inwestorów projekty polegające na zakupie całych kamienic i sprzedaży mieszkań po podniesieniu ich wartości są niemożliwe, a właśnie takie inwestycje cieszą się ponadprzeciętną stopą zwrotu. Dlatego uruchomiliśmy Mzuri CFI – inicjatywę umożliwiającą grupowe inwestowanie w nieruchomości na wynajem. Aktualnie prowadzimy nabór ciągły kapitału do spółki Mzuri CFI2 – dotychczas największej crowdfundingowej spółki w Polsce, która pozyskała już blisko 2 mln zł kapitału, a jej celem jest zbudowanie portfela mieszkań na wynajem i regularna wypłata zysków inwestorom oraz do Mzuri CFI Alfa, która dzięki reinwestowaniu zysków pochodzących z najmu i z renowacji kamienic będzie dążyć do pomnożenia majątku inwestorów – mówi Artur Kaźmierczak, prezes zarządu Mzuri CFI 2 Sp. z o.o. oraz Mzuri CFI Alfa Sp z o.o..

Czynnikami, które odgrywają najistotniejszą rolę w podejmowaniu decyzji o inwestycji grupowej są: oczekiwana średnioroczna stopa zwrotu oraz regularny wpływ gotówki – na te elementy wskazuje ponad 70 proc. badanych.

Badanie zostało przeprowadzone na grupie 246 respondentów przez Grupę Mzuri, w skład której wchodzą: Mzuri – największa w Polsce firma specjalizująca się w zarządzaniu najmem, Mzuri Investments, która kompleksowo wspiera swoich klientów w inwestowaniu w nieruchomości na wynajem oraz Mzuri CFI – crowdfundingowe spółki celowe realizujące projekty inwestycyjne.

Pierwsza ze spółek, Mzuri CFI1 cieszyła się dużym zainteresowaniem ze strony Inwestorów i pozyskała pod koniec 2014 roku ponad 1,5 mln zł na zakup i remont kamienicy w celu późniejszego sprzedania mieszkań przeznaczonych na wynajem. Udziały w Spółce objęło wówczas 64 inwestorów. Obecnie Mzuri CFI 1 jest już na etapie przygotowywania zakupionej w Łodzi kamienicy do remontu. Prognozowana stopa zwrotu z tej inwestycji wynosi 10 proc. w skali roku. Druga ze spółek – Mzuri CFI 2 – dotychczas największa crowdfundingowa spółka w Polsce pozyskała już blisko 2 mln zł kapitału. Celem spółki jest zbudowanie portfela mieszkań na wynajem i regularna wypłata zysków inwestorom. Nabór kapitału do Mzuri CFI 2 ma charakter ciągły. Trzecia – Mzuri CFI Alfa – niedawno rozpoczęła nabór wspólników. Jej celem jest reinwestowanie przychodów z rewitalizacji kamienic oraz z najmu mieszkań przez okres co najmniej pięciu lat, by pomnożyć majątek inwestorów i osiągnąć dwucyfrową stopę zwrotu gdy rozpocznie wypłatę dywidendy współwłaścicielom.

W ostatnim kwartale 2015 r. eksperci przewidują zwiększenie aktywności na rynku IPO

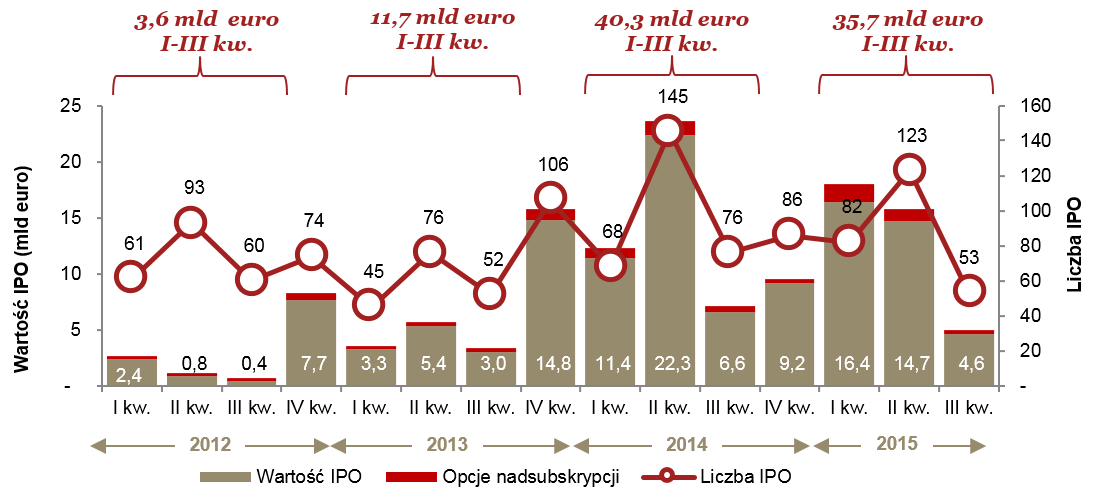

Łączna wartość IPO w Europie w trzecim kwartale br. wyniosła 4,6 mld euro (spadek o ponad 30% w stosunku do analogicznego okresu roku ubiegłego), natomiast łączna liczba debiutów – 53 (spadek o 30% w stosunku do trzeciego kwartału 2014 r.).

Aktywność na europejskim rynku IPO (kwartalnie) od roku 2012

W minionym kwartale odnotowano 53 oferty o łącznej wartości 4,6 mld euro – o 30% mniej, niż w trzecim kwartale 2014 r. (76 IPO o łącznej wartości 6,6 mld euro). Zdecydowana większość debiutów miała miejsce w pierwszych tygodniach lipca, po których nastąpiło spowolnienie aktywności. Jedyną ofertą odnotowaną po miesiącach wakacyjnych, większą niż 100 mln euro, było IPO spółki On the Beach Group na giełdzie w Londynie (132 mln euro).

Największą aktywność IPO odnotowano na giełdzie we Frankfurcie (5 IPO, 1,5 mld euro), głównie w wyniku oferty prywatyzacyjnej Deutsche Pfandbriefbank o wartości 1,2 mld euro. W trzecim kwartale br. stanowiła ona aż 25% łącznej wartości ofert w całej Europie. Należy spodziewać się, że w ostatnim kwartale odnotujemy zauważalny wzrost aktywności na rynku IPO – już w pierwszych dniach października na Deutsche Börse miały miejsce znaczące oferty spółek: Covestro (spin-off giełdowej spółki Bayer) o wartości 2,6 mld euro, Scout24 (branża reklamowa) oraz CHORUS Clean Energy (operator farm wiatrowych i solarnych).

Na kolejnych miejscach uplasowały się giełdy: BME (Hiszpania), gdzie odnotowano 8 ofert o łącznej wartości 867 mln euro, oraz giełda w Londynie (9 IPO, 747 mln euro).

Warto zaznaczyć, że liczba ofert, które zostały zawieszone w minionym kwartale (10) nie uległa większej zmianie w stosunku do drugiego kwartału 2015 r., kiedy to zawieszono 11 IPO. Jednocześnie według spółek to niestabilna sytuacja na rynkach była główną przyczyną zmiany planów, a nie inne możliwości wyjścia z inwestycji (które były główną przyczyną zawieszenia IPO w pierwszym półroczu br).

Jeśli chodzi o zmiany indeksów giełdowych, to globalne rynki kapitałowe odnotowały najgorszy kwartał od 2011 r. – wpływ na to miała m.in. niepewność dotycząca stanu gospodarki w Chinach oraz polityki monetarnej w USA. Mimo to aktywność w kolejnych miesiącach powinna wzrosnąć – można spodziewać się kilku ofert przekraczających 1 mld euro, np. oferty prywatyzacyjne spółek Poste Italiane na giełdzie w Mediolanie oraz ABN Amro na giełdzie w Amsterdamie.

„Czekamy na ostatni kwartał 2015 roku z ogromnym zainteresowaniem. Z jednej strony, w drodze na europejskie parkiety znajduje się wiele spółek z różnych branż, które poszukują odpowiedniego rynku na przeprowadzenie IPO, natomiast z drugiej strony obserwujemy niepokój po stronie inwestorów w obliczu możliwych spadków indeksów oraz ciągłej niepewności co do perspektyw wzrostu gospodarczego w Chinach. Pojawia się zatem pytanie, czy spółki nie powinny przeczekać niestabilnej sytuacji rynkowej i wstrzymać się z IPO do bardziej sprzyjającego okresu. Jednak jak wynika z bieżących sygnałów, analitycy pozostają pewni co do dobrych perspektyw rynku w IV kwartale 2015 r.” – podsumowuje Tomasz Konieczny, partner w zespole ds. rynków kapitałowych PwC.

| 10 największych IPO w III kw. 2015 r. | mln euro* | mln euro** | Sektor | Giełda | Kraj pochodzenia | Spółka portfelowa funduszu PE | |||||

| Deutsche Pfandbriefbank | 1 086 | 1 157 | Sektor finansowy | Deutsche Börse | Niemcy | Nie | |||||

| Euskaltel | 764 | 840 | Telekomunikacja | BME | Hiszpania | Tak | |||||

| Flow Traders | 521 | 599 | Sektor finansowy | Euronext | Holandia | Tak | |||||

| ADO Properties | 415 | 415 | Sektor finansowy | Deutsche Börse | Niemcy | Nie | |||||

| UK Mortgages | 350 | 350 | Sektor finansowy | Londyn | Wielka Brytania | Nie | |||||

| Space2 | 300 | 300 | Sektor finansowy | Borsa Italiana | Włochy | Nie | |||||

| Cassiopea | 157 | 169 | Opieka medyczna | SIX Swiss | Włochy | Nie | |||||

| Banca Sistema | 146 | 161 | Sektor finansowy | Borsa Italiana | Włochy | Tak | |||||

| On The Beach Group | 132 | 132 | Usługi konsumenckie | Londyn | Wielka Brytania | Tak | |||||

| Menhaden Capital | 112 | 112 | Sektor finansowy | Londyn | Wielka Brytania | Nie | |||||

| Razem | 3 983 | 4 235 | |||||||||

Na giełdzie w Warszawie odnotowano spadek aktywności na rynku pierwotnym. W trzecim kwartale 2015 roku miało miejsce 6 debiutów (jeden na rynku głównym oraz 5 na NewConnect). Łączna wartość IPO wyniosła 18 mln euro, z czego 17,7 mln euro przypadło na ofertę spółki Pekabex.

„Po ostatnich spadkach na warszawskiej giełdzie perspektywy rynku IPO są nieco gorsze niż przed wakacjami. Poza tym całemu rynkowi, w tym segmentowi ofert pierwotnych, ciąży niepewność związana ze zbliżającymi się wyborami parlamentarnymi. W rezultacie rynek trwa obecnie w zawieszeniu. Z drugiej strony konkurencja o pieniądze inwestorów jest mniejsza, więc spółki, które wyjdą z dobrze przygotowanymi ofertami, mogę mieć ułatwione zadanie. Obecnie w kolejce do IPO czeka kilka ciekawych firm, planujących debiut jeszcze jesienią. Jeśli ich oferty zakończą się sukcesem, może to oznaczać moment przełomowy dla rynku pierwotnego. Dla innych potencjalnych emitentów byłoby to dowodem na to, że mają realne szanse na znalezienie nabywców na swoje akcje nawet w tak trudnych czasach, z jakimi nasza giełda ma obecnie do czynienia” – mówi Filip Gorczyca, wicedyrektor w zespole ds. rynków kapitałowych PwC.

Dodatkowe informacje

- Bieżąca i poprzednie edycje IPO Watch Europe są dostępne pod adresem: www.pwc.pl/ipowatch. Dostępne są również podsumowania roczne za lata 2004-2014.

- O IPO Watch Europe

Raport IPO Watch Europe obejmuje wszystkie debiuty na głównych giełdach w Europie (włączając w to giełdy w Austrii, Belgii, Chorwacji, Danii, Francji, Grecji, Hiszpanii, Holandii, Irlandii, Luksemburgu, Niemczech, Norwegii, Polsce, Portugalii, Rumunii, Szwajcarii, Szwecji, Turcji, na Węgrzech, w Wielkiej Brytanii i we Włoszech) i jest publikowany kwartalnie. Debiuty podmiotów, które przeprowadzały wcześniej pierwszą ofertę publiczną oraz przeniesienie pomiędzy rynkami w ramach jednej giełdy, nie zostały uwzględnione w statystykach. Raport dotyczy okresu od 1 lipca do 30 września 2015 roku i został sporządzony w oparciu o daty debiutów akcji lub praw do akcji. Dodatkowe informacje, w tym tabele danych, są dołączone do niniejszej informacji prasowej.

- O współtworzących raport

Raport został opracowany przez zespół ds. rynków kapitałowych PwC. Specjaliści ds. rynków kapitałowych PwC świadczą pełen zakres usług w zakresie transakcji na rynkach kapitałowych. Usługi te obejmują przygotowanie do oferty publicznej oraz całościową obsługę doradczą transakcji, w tym doradztwo finansowe, doradztwo prawne i doradztwo podatkowe.

Biznesplan – mapa drogowa sukcesu firmy

Nieważne, czy chcemy rozwijać naszą dotychczasową działalność, czy rozkręcić start-up, który podbije rynek – żeby osiągnąć sukces, musimy zainwestować. Jeśli brak nam środków własnych i nie mamy za plecami wsparcia zamożnego inwestora, najprostszym i najbardziej dostępnym sposobem na pozyskanie kapitału potrzebnego do wzrostu firmy jest kredyt. Aby go uzyskać, a następnie wykorzystać pozyskane środki jak najefektywniej, dobrze mieć biznesplan. Do czego będzie on nam potrzebny i jak go przygotować?

Biznesplan to nie tylko kolejny dokument, którego wymaga od nas bank przy udzielaniu kredytu. Dobrze wykonany będzie ułatwieniem w prowadzeniu biznesu, swoistą mapą drogową naszych działań. Dobry biznesplan powinien zawierać długofalową strategię rozwoju firmy, biorącą pod uwagę możliwe zagrożenia i przedstawiającą pomysły na ich uniknięcie. Praca nad planem biznesowym pomaga zdefiniować cele i metody ich osiągnięcia. W przyszłości dokument ten będzie też pomagał na bieżąco kontrolować, czy środki finansowe wydawane są zgodnie z założeniami, a firma rozwija się tak, jak planowaliśmy.

W procedurze kredytowej biznesplan to dokument szczególnie ważny dla nowych firm, które nie mogą pochwalić się udokumentowaną historią finansową i muszą przekonać bank do swojej wizji. Przy składaniu wniosku o kredyt biznesplan pomoże udowodnić, że nasz pomysł na rozwój ma twarde finansowe podstawy, że myślimy perspektywicznie i działamy według strategii oraz, że kredyt ma być środkiem do osiągnięcia większego celu.

Na biznesplan składają się ogólna informacja o firmie i plan wykonawczy inwestycji lub rozwoju. Powinniśmy w nim opisać produkty lub usługi, jakie oferujemy, oraz to, czym wyróżnia się nasza działalność na tle konkurencji. Ważne będą też szczegółowe informacje o planie finansowym, w tym aktualna i prognozowana sprzedaż, przepływy gotówki i spodziewane zyski. Warto opisać również zarząd przedsiębiorstwa, doświadczenia i osiągnięcia wybranych osób, które wnoszą szczególną wartość do firmy.

Te informacje będą istotne dla banku przy ocenie naszego wniosku kredytowego. Analityk kredytowy weźmie też pod uwagę inne aspekty. Z jego punktu widzenia ważnym rozdziałem będzie na przykład analiza rynku i opis zagrożeń. Dlatego w każdym dobrym biznesplanie powinna się znaleźć analiza SWOT. Dzięki niej określimy silne i słabe strony naszej firmy oraz szanse i zagrożenia, jakie mogą dotyczyć jej działalności. Podpowiedzi, jak zrobić dobrą analizę SWOT, można znaleźć w internecie. Warto na pewno zaangażować w ten proces zarząd i pracowników, którzy dodadzą do analizy swoje doświadczenie. Analiza SWOT jest bardzo cennym punktem wyjścia do strategii i planu jej wdrożenia.

Rozdział, który w biznesplanie najbardziej zainteresuje bank, to określenie celu, na jaki potrzebujemy środków, i udziału własnych zasobów finansowych. Musimy przewidzieć opłacalność przedsięwzięcia i pokazać, że wyzwanie, jakie przed sobą stawiamy, jest dla nas osiągalne.

Na pewno pomoże sprawozdanie finansowe pokazujące wyniki przedsiębiorstwa w poprzednich latach i historię naszej firmy. Jeśli dopiero rozkręcamy biznes, atutem może być posiadanie środków trwałych, np. maszyn czy nieruchomości, które mogą stanowić zabezpieczenie kredytu. Nie obędzie się też bez sfinansowania części inwestycji z własnych środków. Biznesowym nowicjuszom banki niechętnie udzielają finansowania na 100 proc. wartości inwestycji. Warto pamiętać również o tym, że pomóc może prywatna historia kredytowa twórcy firmy. Jeśli jest dobra, analitycy kredytowi mogą wziąć ją pod uwagę, oceniając wiarygodność przedsiębiorstwa.

Niezależnie od tego, czy do napisania biznesplanu zmotywowała nas faktyczna potrzeba przeanalizowania różnych scenariuszy dla firmy, czy tylko był on nam niezbędny z powodów taktycznych do uzyskania kredytu, dobrze, żeby nie był on tylko papierowym dokumentem. Wykorzystywany zgodnie z jego przeznaczeniem, jako narzędzie określające cele, wskazujące poszczególne kroki rozwoju firmy i pomagające w monitorowaniu efektów, może być bezcennym drogowskazem podczas rozruchu firmy, ale również w trakcie jej prowadzenia – pomoże w zorganizowaniu, przyciągnięciu partnerów i pracowników czy uzyskaniu środków na dalsze inwestycje.

Dobry biznesplan pomoże skutecznie przekonać bank do przyznania nam kredytu. Po jego napisaniu pozostaje już tylko zebranie reszty niezbędnych dokumentów i udanie się do eksperta, np. pracownika firmy pośrednictwa finansowego, który pomoże wybrać najlepszą ofertę, i wprowadzić nasz plan w życie.

Elżbieta Micigolska-Turczyk, Idea Expert

MdM nadal nakręca popyt

Mimo obniżenia limitów dopłat w Warszawie i Łodzi, nie słabnie zainteresowanie mieszkaniami z rządową dopłatą. Od 1 października br. na stołecznym rynku obowiązują niższe limity ceny dla nowych lokali z dopłatą w programie MdM. Ustalona na IV kwartał maksymalna cena powierzchni wynosi 6417,49 zł za mkw. Jest to o 170,83 zł mniej od poprzedniej stawki. Jednak ta zmiana nie powinna spowodować znaczącego spadku podaży mieszkań deweloperskich z dopłatą w Warszawie – potężna skala stołecznego rynku pozwala utrzymać odsetek ofert kwalifikujących się do wsparcia budżetu na podobnym poziomie. Podobnie w Łodzi, gdzie obniżono limit MdM o 185,35 zł, do 4330,15 zł za mkw. Jednak w tym mieście deweloperzy nie windują cen. Według wyliczeń analityków serwisu RynekPierwotny.pl, przeciętna stawka transakcyjna na łódzkim rynku pierwotnym jest o tylko o 7,6 proc. wyższa od nowych limitów dopłat. A więc w tym mieście nadal można znaleźć sporo lokali w MdM.

Mocny popyt, stabilne ceny

Wśród największych aglomeracji limit dopłat obniżono jedynie w Warszawie i Łodzi. W Gdańsku i Poznaniu wskaźniki zostały utrzymane na podobnym poziomie co kwartał wcześniej i wynoszą odpowiednio 5234,35 oraz 5924,60 zł za mkw. W Katowicach miała miejsce niewielka zmiana „in plus” z 4773,45 zł notowanych w III kw. br. do 4794,90 zł za metr kwadratowy obecnie. Limit poszedł w górę również we Wrocławiu, o 62,70 zł do 5243,70 zł za mkw. oraz – najbardziej – w Krakowie, o 134,20 zł, do 5247 zł za metr.

Nowe limity dopłat nie powinny znacząco wpłynąć na funkcjonowanie programu MdM, którym zainteresowanie od września wzrosło na fali tradycyjnego jesiennego ożywienia na rynku mieszkań. Do transakcji zachęcają stabilne ceny – według wyliczeń fachowców z Home Broker w ciągu ostatnich 12 miesięcy oferty od deweloperów podrożały średnio o niecały 1 proc. dla całego kraju. Jeśli spojrzymy na poszczególne lokalizacje, najbardziej wzrosły ceny w Gdańsku (o 5,8 proc.), a mniej w Krakowie (o 3,1 proc.). Ponadto, jak zauważa Marcin Krasoń z Home Broker, deweloperzy notują rekordową sprzedaż i po raz pierwszy w historii liczba rozpoczętych przez nich budów przekroczyła 80 tys. w ciągu 12 miesięcy. To o 27 proc. więcej niż w tym samym okresie rok wcześniej.

– To świetny czas na kupowanie mieszkań. Z jednej strony transakcjom nadal sprzyjają niskie stopy procentowe oraz program wsparcia w ramach MdM. Z drugiej, klienci otrzymują coraz bardziej dopasowaną do ich potrzeb ofertę – lokale o odpowiednich metrażach w atrakcyjnej cenie – mówi Wioletta Kleniewska, dyrektor sprzedaży i marketingu Polnordu. Zaznacza, że rynek pierwotny pozostaje dziś w równowadze: oferta w pełni zaspokaja popyt, a zjawisko nadpodaży jest marginalne, w nielicznych lokalizacjach.

Nowe lokale bez konkurencji

Polnord do końca br. planuje rozpocząć sprzedaż ponad 600 lokali w całej Polsce. – Deweloperzy stawiają dziś na osiedla o dużym udziale lokali 2 i 3 pokojowych do 60 mkw., bo takie właśnie oferty nadal sprzedają się najlepiej – zaznacza Wioletta Kleniewska. Wylicza, że udział ofert w MdM w inwestycjach spółki oscyluje na poziomie ok. 15 proc.

Sporo lokali do nabycia z rządowym wsparciem czeka m.in. w osiedlu 2 Potoki w Gdańsku, przy ul. Guderskiego. Są to kameralne, czterokondygnacyjne budynki z dużą liczbą 2 i 3 pokojowych mieszkań o nowoczesnych i funkcjonalnych rozkładach pomieszczeń, z przestronnymi balkonami i oddzielnymi, widnymi kuchniami. Kosztują już od 4100 zł za mkw. Polnord lokale z dopłatą proponuje również w swojej warszawskiej inwestycji Brzozowy Zakątek w Wilanowie przy ul. Branickiego i Zdrowej. Spółka w pierwszym jej etapie zaprojektowała mieszkania o powierzchniach 28 – 133 mkw. Większość lokali 3- i 4-pokojowych można kupić właśnie przy wsparciu w ramach MdM.

– Co prawda we wrześniu br. zainteresowanie programem bardzo mocno wzrosło, ale i tak nie ma obawy, że w bieżącym roku budżet na dopłaty zostanie wykorzystany. Inaczej może być w 2016 r., ale trzeba poczekać na więcej informacji, aby wiarygodnie ocenić czy i kiedy kurek z rządowymi dopłatami zostanie zakręcony – ocenia Bartosz Turek analityk z Lion’s Bank.

Co więcej, według zapewnień przedstawicieli serwisu RynekPierowotny.pl od października 2015 r. do kwietnia 2016 r. największe rynki wtórne wciąż będą znajdowały się poza zasięgiem rządowych dopłat. Największe kłopoty mają osoby szukające ofert w stolicy, gdzie trudno trafić na używane „M” w mieszczącej się w emdeemowskim limicie do 5250,68 zł za mkw. – Warszawskie mieszkania dostępne za 5 – 5,3 tys. zł za metr często odstraszają złym stanem technicznym i kiepską lokalizacją. Trudno się temu dziwić, skoro warszawski limit dla rynku wtórnego jest o 27 proc. niższy od średniej transakcyjnej ceny używanych mieszkań. W Krakowie analogiczna luka cenowa wynosi aż 30 proc. – wyjaśnia Andrzej Prajsnar, analityk portalu RynekPierwotny.pl.

BVT S.A. zadebiutowało na rynku NewConnect

BVT S.A., Spółka zajmująca się windykacją pakietów wierzytelności masowych, zadebiutowała we wtorek, tj. 29.09.2015 r., na rynku NewConnect. Zarząd Spółki ocenia, że upublicznienie na alternatywnym rynku przyśpieszy jej dynamiczny rozwój.

Do obrotu na rynku NewConnect wprowadzonych zostało 1.000.000 akcji serii C Spółki o wartości nominalnej 0,10 zł każda. Cena emisyjna akcji w ofercie prywatnej, uwzględniając przeprowadzony w lipcu br. split w stosunku 1:50, wynosiła 0,80 zł za szt. Kurs akcji podczas rozpoczęcia notowań w ubiegły czwartek, tj. 01.10.2015 r., wzrósł do poziomu 1,60 zł, a więc o 100% w odniesieniu do ceny emisyjnej. Z oferty prywatnej BVT S.A. pozyskało 800 tys. zł. i przeznaczyło te środki głównie na nabywanie kolejnych pakietów wierzytelności oraz obsługę już wcześniej zakupionych, co pozytywnie wpłynęło na wyniki finansowe Emitenta.

W 2 kw. br. Spółka osiągnęła 608 tys. zł zysku netto przy przychodach wynoszących 1.674 tys. zł. Całe pierwsze półrocze 2015 r. BVT S.A. zakończyło zyskiem netto wynoszącym 1.177 tys. zł oraz sprzedażą na poziomie 3.335 tys. zł.

„Zgodnie z założeniami Zarządu w zakresie kolejnych etapów rozwoju Spółki w dniu 29 września akcje BVT S.A. zostały wprowadzone na rynek NewConnect. Trzeci kwartał 2015 r. jest dla Spółki szczególnie istotny, ponieważ bezpośrednio rzutuje na jej bliższą i dalszą przyszłość. Debiut na NewConnect umożliwi nam szersze spektrum możliwości pozyskiwania środków finansowych. Kwestią bezsporną jest wpływ tego wydarzenia na wizerunek firmy, a to z kolei przekłada się w sposób wymierny na chęci inwestorów związane z inwestowaniem w Spółkę. Pozyskanie dodatkowych źródeł kapitału oznacza dla nas możliwość realizacji kolejnych etapów jej rozwoju. Zakładam regularne nabywanie kolejnych pakietów wierzytelności przy założeniu stałej dywersyfikacji tych pakietów. Wiąże się to również z możliwością szybszej obsługi poszczególnych pakietów, co przekłada się bezpośrednio na wyniki finansowe osiągnięte przez Spółkę.” – mówi Katarzyna Szuba, Prezes Zarządu Spółki BVT S.A.

Spółka dokonała we wrześniu br. zakupu pakietów wierzytelności polskiego operatora telekomunikacyjnego o łącznej wartości nominalnej sięgającej blisko 3,22 mln zł, realizując tym samym założenia przyjętej Strategii Rozwoju, która zakłada nabywanie pakietów wierzytelności w nowych branżach. W skład nabytego pakietu wierzytelności wchodzi portfel spraw sądowych (usługi mobilne) oraz portfel klientów biznesowych (usługi stacjonarne). Jest to tym samym pierwszy zakup wierzytelności z nowej branży dokonany przez BVT S.A. Emitent złożył również najlepszą ofertę w przetargu na zakup pakietu wierzytelności pochodzących z sektora masowego transportu miejskiego. Jego wartość nominalna wynosi ponad 3 mln zł.

„Jak już wielokrotnie podkreślałam, Zarząd dąży do stałego rozwoju Spółki. Rozwój ten polega na nabywaniu kolejnych pakietów wierzytelności. Specjalizujemy się w branży transportowej, więc postanowiliśmy utrzymując działalność w tym zakresie, pozyskać inne obszary rynku wierzytelności. Zakupione zostały więc wierzytelności telekomunikacyjne o zróżnicowanym zabezpieczeniu, a także różne pod względem profilu dłużnika, tj. osoby fizyczne, ale też i przedsiębiorcy. Zdobyte doświadczenie przełoży się na zwiększenie elastyczności Spółki przy kolejnych zakupach. Spodziewamy się też, że decyzje Zarządu przełożą się na wyniki finansowe Spółki i być może nastąpi to już w czwartym kwartale br.” – dodaje Szuba.

BVT S.A. specjalizuje się w nabywaniu i obsłudze pakietów wierzytelności masowych o dużej dywersyfikacji dłużników, a ich zlokalizowanie obejmuje swoim zasięgiem teren całego kraju. Nabyte przez Spółkę pakiety wierzytelności zlecane są do windykacji firmie prowadzącej działalność w tym zakresie. Emitent specjalizuje się obecnie w obsłudze wierzytelności związanych z przedsiębiorstwami z branży transportu kolejowego.

Głównym akcjonariuszem BVT S.A. jest notowana na rynku NewConnect Spółka Kupiec S.A., która posiada akcje stanowiące 45,12% udziału w kapitale zakładowym oraz 46,12% udziału w ogólnej liczbie głosów na WZA. Rolę Autoryzowanego Doradcy dla BVT S.A. pełni Beskidzkie Biuro Consultingowe S.A. Natomiast Doradcą Finansowym i jednym z akcjonariuszy Spółki jest ABS Investment S.A.

BVT S.A. zakończyło 2014 r. zyskiem netto w wysokości 822 tys. zł oraz przychodami na poziomie 2.536 tys. zł. Akcjonariusze Spółki otrzymali również dywidendę z zysku wypracowanego w 2014 r. w łącznej kwocie 532 tys. zł, co stanowiło blisko 65% całego osiągniętego zysku.