Inwestycja Amazona w Anthropic pokazuje, że finansowanie AI coraz bardziej koncentruje się na chipach, chmurze i energii, a nie wyłącznie na oprogramowaniu.

Wyniki ASML i TSMC sugerują, że rozbudowa infrastruktury AI trwa w najlepsze, a ograniczona podaż mocy produkcyjnych nadal daje przewagę cenową.

Nvidia pozostaje kluczowym graczem, ale rozwój chipów projektowanych na zamówienie oraz długoterminowych kontraktów sprawia, że strategia „sprzedawców kilofów i łopat” staje się coraz bardziej wyspecjalizowana.

Chatbot pisze wiersze, odpowiada na maile i zbiera wszystkie pochwały, ale – jak zauważa Ruben Dalfovo, Strateg Inwestycyjny w Saxo Bank – rachunek trafia gdzie indziej, co najlepiej pokazuje rozszerzone partnerstwo Amazona z Anthropic.

20 kwietnia 2026 r. Amazon ogłosił inwestycję do 25 mld USD, podczas gdy Anthropic zobowiązał się przeznaczyć ponad 100 mld USD w ciągu najbliższej dekady na technologie Amazon Web Services. Zdaniem Saxo nie jest to klasyczna runda finansowania, lecz w praktyce długoterminowa umowa infrastrukturalna. Kluczowe są bowiem szczegóły: Anthropic zabezpiecza do 5 gigawatów mocy obliczeniowej chipów Trainium, rozwija inferencję w Azji i Europie oraz pogłębia wykorzystanie chmury Amazona, który jednocześnie wskazuje, że ponad 100 tys. klientów korzysta już z modeli Claude w AWS. Działania te coraz bardziej przypominają pozyskanie dużego klienta przemysłowego na dekadę.

W tym ujęciu oprogramowanie pozostaje istotne, ale przy rosnącej skali popytu decydują podmioty kontrolujące ograniczone zasoby: moc obliczeniową, zaawansowane chipy, sieci, chłodzenie i centra danych. „Chatbot przyciąga użytkownika, ale to infrastruktura generuje przychody” – podkreśla Dalfovo. Potwierdzają to także sygnały z rynku: ASML podniosło prognozy na 2026 r., a TSMC wskazało na wysokie nakłady inwestycyjne, co – w jego ocenie – pokazuje sektor w fazie intensywnej rozbudowy, a nie spowolnienia.

AI coraz bardziej przypomina inwestycję infrastrukturalną z wąskimi gardłami i ograniczeniami podaży, gdzie mniej widoczna warstwa, fabryki, odlewnie półprzewodników czy centra danych, zyskuje na znaczeniu. Nvidia pozostaje centralnym punktem ekosystemu, ale rynek przesuwa się w stronę inferencji, co zwiększa znaczenie efektywności kosztowej i otwiera przestrzeń dla alternatyw, takich jak TPU Google’a czy chipy Trainium Amazona.

Jednocześnie, jak wskazuje Dalfovo, rynek odchodzi od prostego modelu „sprzedawców kilofów i łopat”. Broadcom rozwija dedykowane chipy dla Google’a do 2031 r., a współpraca z Anthropic obejmuje dostęp do mocy obliczeniowej na poziomie 3,5 gigawata od 2027 r. To oznacza większą specjalizację, dłuższe kontrakty i rosnące znaczenie integracji sprzętu, oprogramowania i chmury. W efekcie AI nadal wygląda jak technologia na ekranie, ale pod spodem coraz bardziej funkcjonuje jak przemysł ciężki, gdzie kluczowa jest kontrola infrastruktury i jej długoterminowe wykorzystanie.

– W miarę jak AI przesuwa się z warstwy aplikacyjnej w stronę infrastruktury, rośnie znaczenie tego, jak różne segmenty tego ekosystemu reagują na zmiany cyklu inwestycyjnego. Skupienie na jednym ogniwie łańcucha wartości zwiększa wrażliwość na wahania popytu i dostępności mocy obliczeniowych. Dywersyfikacja pozwala lepiej odzwierciedlić złożoność tego rynku, w którym infrastruktura, technologie i usługi podlegają różnym dynamikom – mówi Aleksander Mrózek, Manager ds. relacji z kluczowymi klientami regionu CEE w Saxo Banku.

Zegar tyka, termin ultimatum nieubłaganie się zbliża, a nie wiadomo, czy w ogóle ma kto rozmawiać. Mniej więcej w ten sposób można opisać aktualny obraz irańsko-amerykańskich negocjacji. Na tym spokojnym tle dziś swoje kroki na Kapitol skieruje kandydat na szefa Fed. Kevin Warsh wreszcie po raz pierwszy od ogłoszenia nominacji publicznie zabierze głos, a w tym czasie pytań do niego nazbierało się całkiem sporo. Dzisiejszy pakiet danych makro z Polski wskazuje na utrzymującą się dobrą kondycję rodzimej gospodarki.

Czy leci z nami pilot?

Donald Trump rzuca kolejnymi groźbami, JD Vance ma być w samolocie do Pakistanu, a zaraz potem dostajemy dementi tych doniesień. Irańczycy raz mówią, że nie będą negocjować pod presją (mając na myśli głównie amerykański atak na statek pod perską banderą), a za chwilę są pozytywnie nastawieni do rozmów. Pakistan (gospodarz negocjacji) utrzymuje, że jest momentum dla rokowań, które mogłyby się zacząć jutro. Niestety wciąż nie wiadomo, kto weźmie w nich udział, a szczególnie niepewna jest perspektywa jakiegokolwiek zbliżenia stanowisk obu stron. Przy coraz bliższym terminie wygaśnięcia zawieszenia broni sytuacja staje się jeszcze bardziej napięta i nie pozwala inwestorom na określenie wyraźnego kierunku handlu.

W ten sposób forex jest blisko wczorajszych poziomów, kurs EUR/USD dryfuje w pobliżu 1,176 USD, kurs euro balansuje na 4,23 zł, kurs dolara utrzymuje się poniżej 3,60 zł, kurs franka sięga 4,61 zł, a kurs funta to 4,86 zł.

Czy Warsh przepłynie przez cieśninę?

W tych okolicznościach niełatwe zadanie Kevina Warsha na Kapitolu staje się jeszcze trudniejsze. Z pewnością senatorowie spytają kandydata na szefa Fed o jego pogląd na wpływ bliskowschodniego konfliktu na amerykańską gospodarkę, ale to może się okazać tak naprawdę jednym z łatwiejszych fragmentów przesłuchania. O wiele więcej uwagi mogą przyciągnąć odpowiedzi Warsha na pytania o niezależność banku centralnego, szczególnie w obliczu zarzutów o niegospodarność wciąż ciążących na obecnym przewodniczącym Rezerwy Jeromie Powellu. Spotkanie w Senacie waży tym więcej, że Warsh nie zabierał publicznie głosu od czasu ogłoszenia nominacji, więc dopiero teraz rynki będą miały okazję poznać aktualne poglądy kandydata. Tym bardziej że w przeszłości (kiedy był gubernatorem Fed) kojarzono go z jastrzębim skrzydłem w Komitecie, a w ostatnich latach pokładał dużą wiarę w rewolucję AI jako remedium na wyzwania, z którymi mierzy się USA. Czy z Kapitolu popłyną dziś impulsy, które nadadzą kierunek wtorkowemu handlowi?

Płace wyżej, produkcja mocniej

W całym geopolitycznym zgiełku nie można zapominać o polskich danych makro. W marcu przeciętne wynagrodzenie w sektorze przedsiębiorstw wyniosło 9652,19 PLN, czyli wzrosło o 6,6% rdr. Po dwóch miesiącach stabilizacji na poziomie +6,1%, tym razem wzrost płac przebił prognozy. Jednak w ujęciu realnym (czyli po odjęciu inflacji) zwyżka była najsłabsza od roku. Nieprzerwanie od końca 2023 roku spada zatrudnienie, w marcu 9 tys. mniej etatów przełożyło się na spadek zatrudnienia o 0,9% rdr, czyli minimalnie przebiło prognozy. W poprzednim miesiącu znowu zaskoczyła produkcja przemysłowa, tym razem pozytywnie. Zamiast oczekiwanego w ujęciu rocznym wzrostu o 4,2%, polski przemysł wręcz wybuchł, wykazując +9,4%. Analitycy wskazują, że może to być związane z odbiciem po zimowym zastoju (mroźna i długa zima miała się przełożyć na utrudnienia), ale może to też być oznaka realnego wpływu na gospodarkę coraz szerszego strumienia unijnych pieniędzy, także tych związanych z obronnością. Takie dane to dobra informacja dla naszego rynku, który ma razie zdaje się pozostawać całkiem odporny na bliskowschodnie impulsy. Chociaż możliwe też, że szokowe skoki cen surowców nie miały jeszcze przełożenia na marcową produkcję. W normalnych okolicznościach powyższy pakiet publikacji mógłby rozgrzać dyskusję o poziomie stóp procentowych w Polsce. Jednak wzrok decydentów monetarnych do czasu normalizacji sytuacji w rejonie Zatoki Perskiej będzie skierowany właśnie tam.

21 kwietnia 2026 r. Rada Nadzorcza Millennium TFI powołała Zbigniewa Jakubowskiego na stanowisko Prezesa Zarządu Millennium TFI. Dotychczasowy Prezes Robert Borecki po 25 latach prowadzenia spółki pozostaje w Zarządzie i będzie wspierał nowego Prezesa w dalszym rozwoju firmy.

Rada Nadzorcza Millennium TFI z dniem 21 kwietnia 2026 roku powołała Zbigniewa Jakubowskiego na stanowisko Prezesa Zarządu Millennium TFI.

Zbigniew Jakubowski od 2024 r. był Wiceprezesem Zarządu Quercus TFI odpowiedzialnym za Departament Inwestycyjny. W latach 2019-2023 pełnił funkcję członka Komitetu Wykonawczego spółek Asset Management Grupy Generali w regionie CEE. Od kwietnia 2022 do lipca 2023 zajmował stanowisko Prezesa Zarządu GI TFI CIO/CEO. Od stycznia 2000 był Wiceprezesem Zarządu Korona TFI, od kwietnia Prezesem Zarządu CIO/CEO. Po fuzji z Union Investment TFI Wiceprezes Zarządu, w latach 2001-2022 odpowiedzialny był za Pion Zarządzania Aktywami (po sprzedaży TFI do Grupy Generali, zmiana nazwy na Generali Investments TFI).

W latach 1998- 1999 zarządzał, a następnie był CIO w BWE Asset Management, a w latach 1997-98 w DM BIG-BG (obecnie Biuro Maklerskie Banku Millennium), gdzie zarządzał portfelami klientów indywidualnych, a od 1996 do 1997 portfelem banku w Departamencie Transakcji Rynku Kapitałowego Banku Gdańskiego. W 1995 r. pracował w Sopockim Domu Maklerskim jako makler, następnie w Banku Komunalnym jako analityk. Zbigniew Jakubowski jest absolwentem dwóch kierunków: Przetwarzanie Danych i Rachunkowość oraz Ekonomiki Produkcji Uniwersytetu Gdańskiego. Posiada licencję Doradcy Inwestycyjnego, CFA in ESG investing oraz maklera papierów wartościowych.

– W imieniu Rady Nadzorczej gratuluję Zbigniewowi Jakubowskiemu powołania na stanowisko Prezesa Zarządu Millennium TFI i życzę mu pomyślnej kontynuacji dotychczasowego rozwoju spółki oraz sukcesów w umacnianiu pozycji Towarzystwa na rynku, z korzyścią dla naszych klientów i akcjonariuszy. Pragnę także serdecznie podziękować Prezesowi Robertowi Boreckiemu za jego wieloletnią pracę i wyjątkowy wkład w rozwój Towarzystwa. Pod jego kierownictwem Millennium TFI odnotowało znaczący wzrost wartości aktywów w zarządzaniu oraz liczby klientów, a także zbudowało szeroką i konkurencyjną ofertę produktową, obejmującą m.in. fundusze indeksowe oraz rozwiązania emerytalne. Prezes Borecki konsekwentnie dbał o najwyższe standardy ładu korporacyjnego i skuteczne zarządzanie ryzykiem. W połączeniu z wysokimi standardami pracy Towarzystwa znajdowało to odzwierciedlenie w bardzo dobrych ocenach nadzorczych. Cieszę się, że Robert pozostanie w Zarządzie Towarzystwa i nadal będzie służył swoim doświadczeniem oraz wiedzą w jego dalszym rozwoju. – podsumował Adam Berent, Przewodniczący Rady Nadzorczej Millennium TFI.

Prezes Robert Borecki kierował Millennium TFI od samego początku, czyli od momentu uzyskania licencji KNF w 2001 r. Millennium TFI pod jego kierownictwem rozpoczęło działalność od zaoferowania klientom w roku 2002 pierwszych trzech standardowych funduszy otwartych inwestujących na polskim rynku akcji i długu. Z czasem oferta była sukcesywnie uzupełniana o nowe zróżnicowane strategie, w tym aktywnie inwestując na rynkach zagranicznych.

Po 25 latach systematycznego budowania zaufania klientów, a także rozwijania oferty, dziś, kiedy przekazuje stery zarządzania w ręce nowego prezesa, Millennium TFI zarządza aktywami w wysokości ponad 11 mld zł, ulokowanymi przez przeszło 200 tysięcy klientów w 26 subfunduszach o różnorodnych strategiach inwestycyjnych, w tym we wprowadzonych ostatnio do oferty funduszach indeksowych.

Robert Borecki od sierpnia 2001 r. pełnił funkcję Prezesa Zarządu Millennium TFI. Od 1997 do kwietnia 2002 r. był członkiem zarządu Domu Maklerskiego BIG-BG S.A. odpowiedzialnym m.in. za usługi brokerskie dla klientów instytucjonalnych oraz zarządzanie aktywami. W latach 1995-2000 pełnił funkcję wiceprezesa BIG Finance Sp. z o.o., podmiotu specjalizującego się w świadczeniu usług corporate finance. Od 1995 związany był z Grupą BIG Banku Gdańskiego (obecnie Grupa Banku Millennium), a od 1990 roku pracował w instytucjach doradczych i finansowych. W okresie tym realizował lub bezpośrednio kierował realizacją licznych projektów restrukturyzacyjnych, prywatyzacyjnych, fuzji i przejęć oraz związanych z pozyskiwaniem kapitału na rynku publicznym i niepublicznym.

– W imieniu Grupy Banku Millennium chciałbym podziękować Prezesowi Robertowi Boreckiemu za 25 lat zaangażowania i wkład w rozwój Spółki Millennium TFI, który stanowi solidny fundament jej dalszego wzrostu. Jednocześnie pragnę pogratulować nowemu Prezesowi Zbigniewowi Jakubowskiemu i życzę wielu sukcesów oraz wytrwałości w realizacji Strategii Grupy „Wartość i Wzrost’28”. Jestem przekonany, że Millennium TFI wkracza w fazę dalszego dynamicznego rozwoju. – mówi Antonio Pinto Junior, Członek Zarządu Banku Millennium.

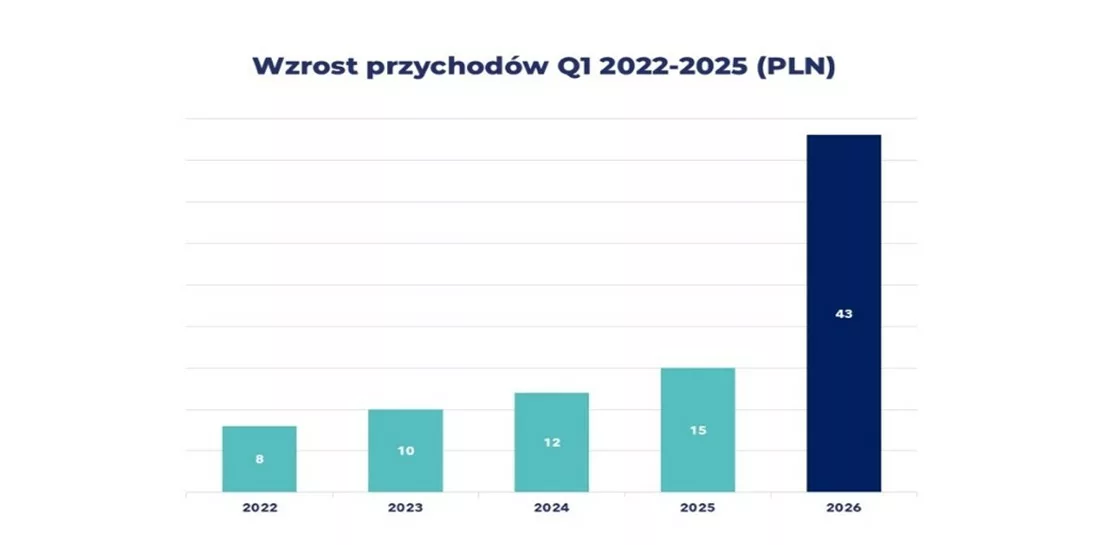

Spektakularny wzrost przychodów i szybka materializacja synergii – tak można podsumować pierwszy kwartał 2026 r. w Digital Network. Grupa zwiększyła sprzedaż o 179 proc. rok do roku, osiągając 42,9 mln zł, co stanowi wyraźny sygnał, że integracja po przejęciu Braughman Group Media Outdoor przebiega sprawnie i zaczyna przynosić wymierne efekty.

Kluczowym wnioskiem po pierwszych miesiącach roku jest potwierdzenie, że synergie sprzedażowe nie tylko się pojawiły, ale zostały szybko wykorzystane. Już od 1 stycznia spółka wdrożyła połączoną ofertę handlową oraz nową strategię sprzedażową, co – jak pokazują wyniki – przełożyło się na dynamiczny wzrost przychodów.

– „Pierwszy kwartał był dla nas kluczowym momentem weryfikacji przyjętej strategii. Wyniki potwierdzają, że integracja przebiega zgodnie z planem i generuje konkretne efekty sprzedażowe, których skala jest wyższa niż pierwotnie zakładaliśmy” – podkreśla Agnieszka Godlewska. – „Zintegrowana oferta oraz uporządkowana polityka cenowa wyraźnie zwiększyły naszą efektywność. Widzimy bardzo dobrą reakcję klientów na szeroki, spójny produkt” – dodaje.

Zintegrowana oferta napędza sprzedaż

Od początku roku Digital Network oferuje pełne portfolio nośników przejętej spółki, łącząc tradycyjne formaty OOH z cyfrową siecią DOOH. Powstała w ten sposób oferta Premium, skierowana przede wszystkim do klientów prowadzących długoterminowe kampanie wizerunkowe.

Ujednolicenie modelu sprzedaży oraz spójna polityka cenowa pozwoliły znacząco zwiększyć efektywność komercjalizacji powierzchni reklamowych. W efekcie 179-proc. wzrost przychodów nie jest wyłącznie rezultatem większej skali działalności, ale także dowodem sprawnie przeprowadzonej integracji i skutecznego wdrożenia wspólnej oferty.

Akwizycja zwiększyła potencjał niemal trzykrotnie

Przejęcie Braughman Group znacząco zmieniło pozycję rynkową Digital Network. Jak wskazuje zarząd, potencjał sprzedażowy grupy wzrósł blisko trzykrotnie, co już znajduje odzwierciedlenie w wynikach.

– „Dynamika pierwszego kwartału potwierdza blisko 3-krotny wyższy niż do tej pory potencjał sprzedażowy Digital Network, osiągnięty dzięki akwizycji. To dobra zapowiedź na 2026 rok. Koncentrujemy się na dalszym wykorzystaniu synergii oraz inwestycjach w rozwój sieci i technologii” – zaznacza Agnieszka Godlewska.

Silny początek roku ma szczególne znaczenie w kontekście sezonowości rynku reklamy, gdzie tradycyjnie najmocniejsze okresy przypadają na drugi i czwarty kwartał. Wyniki za pierwszy kwartał tworzą więc solidną bazę pod dalsze wzrosty.

Ekspansja sieci i nowe lokalizacje

Równolegle do integracji spółka intensywnie rozwija infrastrukturę reklamową. Jednym z najnowszych projektów jest wielkoformatowy ekran DOOH w Rzeszowie – Super Screen o powierzchni 123 m², zlokalizowany na fasadzie centrum handlowego Millenium Hall.

Rozbudowa obejmuje również największe miasta, takie jak Warszawa, Wrocław i Poznań, a także segment indoor i semi-outdoor. W 2026 r. oferta została rozszerzona m.in. o 45 lokalizacji w biurowcach, 24 ekrany w centrum LIM, nośniki na Dworcu Warszawa Wschodnia oraz w ciągach komunikacyjnych przy Złotych Tarasach.

Spółka rozwija także sieci partnerskie – uruchomiono ponad 230 ekranów w punktach InMedio i kawiarniach Costa Coffee, a w ramach współpracy z siecią BP instalowanych jest 27 nośników City Screen na stacjach paliw w całej Polsce.

– „Wchodzimy w miejsca codziennego kontaktu konsumenta z marką – stacje paliw, dworce, centra handlowe w całej Polsce, poszerzając naszą obecność o nowe miasta. To przestrzenie o dużym potencjale dla nowoczesnych formatów DOOH” – wskazuje prezes spółki.

Mocne fundamenty po 2025 roku

Już wyniki za 2025 r. zapowiadały przyspieszenie. Skonsolidowane przychody Digital Network wzrosły o 51 proc. r/r do 112,9 mln zł, mimo że uwzględniały jedynie dwumiesięczny wkład przejętej spółki, która samodzielnie wygenerowała blisko 130 mln zł przychodów.

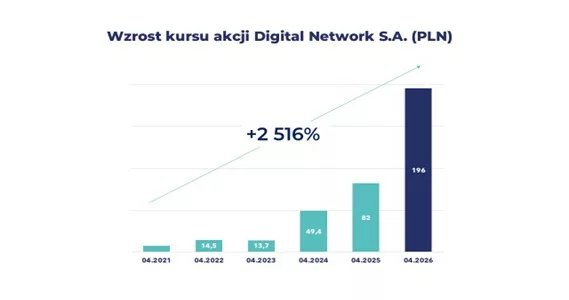

Grupa odnotowała również wzrosty na poziomie rentowności: zysk operacyjny wyniósł 50,5 mln zł (+59 proc.), EBITDA 66,9 mln zł (+53 proc.), a zysk netto 40,1 mln zł (+42 proc.). Zysk przypadający akcjonariuszom jednostki dominującej sięgnął 37,6 mln zł, rosnąc o 50 proc. Wyniki te przekładają się na wzrost wartości spółki, której walory – w ciągu ostatnich 5 lat – zyskały ponad 2.500 proc.

Wejście na wyższy poziom

Przejęcie Braughman Group Media Outdoor okazało się przełomowym krokiem strategicznym, który przyspieszył rozwój Digital Network o kilka lat. Spółka działa dziś w większej skali, dysponuje szerszym portfolio i większą siłą negocjacyjną.

Efekty widać nie tylko w wynikach finansowych, ale również w zdolności do szybszego reagowania na zmiany rynkowe oraz rosnącą rolę cyfrowych formatów reklamy zewnętrznej. Grupa zapowiada dalszą ekspansję i inwestycje technologiczne, które mają podtrzymać wysoką dynamikę wzrostu.

Pierwszy kwartał 2026 r. wyraźnie pokazuje, że synergie sprzedażowe po akwizycji nie są jedynie założeniem strategicznym, lecz realnym motorem wzrostu – a sprawnie wdrożona, połączona oferta już przekłada się na wyniki

Firma Henkel Polska powołała nowego członka zarządu i dyrektora ds. finansów. Stanowisko z początkiem kwietnia tego roku objął Marco van de Beek, który z Henklem związany jest od 14 lat. Nowy dyrektor będzie odpowiadał za strategię finansową krajów wchodzących w Nort East Cluster: Polskę, Estonię, Litwę, Łotwę i Kazachstan.

W nowej roli Marco van de Beek będzie zarządzał procesami finansowymi, zapewniając stabilność i efektywność operacyjną w Polsce oraz w całym regionie Europy Północno-Wschodniej. Do jego zadań należy między innymi sprawozdawczość finansowa zgodnie z lokalnymi i międzynarodowymi standardami rachunkowości, sprawozdawczość podatkowa, kontroling działalności gospodarczej firmy i wsparcie decyzji biznesowych.

– Dołączenie do polskiego zespołu to dla mnie kolejne, ekscytujące wyzwanie. Chcę wykorzystać swoje doświadczenie, aby wzmocnić zarządzanie finansami i wesprzeć firmę w realizacji rentownego, zrównoważonego wzrostu, zgodnego ze strategią Purposeful Growth. Skupię się na identyfikacji najważniejszych obszarów rozwoju, poprawie marż oraz sprawniejszej realizacji celów w całym regionie – mówi Marco van de Beek.

Nowy członek zarządu związany jest z firmą Henkel od czternastu lat – pierwsze doświadczenie zdobywał już jako stażysta, co pozwoliło mu poznać organizację od podstaw. Po ukończeniu studiów i krótkiej przerwie na pracę w sektorze bankowym w Niderlandach (ABN AMRO, Kempen & Co), w 2012 powrócił do Henkla, by objąć stanowisko Treasury Managera w centrali w Düsseldorfie. Przez ponad dekadę dynamicznie rozwijał swoją karierę w międzynarodowych strukturach firmy, zdobywając szerokie doświadczenie menedżerskie. Odpowiadał m.in za controlling i rozwój biznesu dla marek z portfolio Consumer Brands w regionie Ameryki Łacińskiej, pracując w Meksyku. Bezpośrednio przed objęciem obecnego stanowiska, pełnił w Hamburgu funkcję Head of Controlling Global Professional w dziale Henkel Consumer Brands Professional.

Marco van de Beek posiada bogate wykształcenie z zakresu ekonomii, biznesu i zarządzania, zdobyte na prestiżowych uczelniach, takich jak Uniwersytet Oksfordzki, University College Dublin i Copenhagen Business School. Swoją edukację menedżerską poszerzał w ramach międzynarodowego programu CEMS (Global Alliance in Management Education), zrzeszającego 26 szkół z 4 kontynentów. Posiada również prestiżowy tytuł Chartered Financial Analyst (CFA). Marco van de Beek urodził się w Holandii. Lubi pływanie i nurkowanie oraz piesze wędrówki z żoną.

Wraz z konsorcjum czterech innych banków, Credit Agricole udzielił finansowania w łącznej wysokości 255 mln euro Grupie Selena.

Finansowanie obejmuje część krótkoterminową w kwocie 100 milionów euro, która będzie przeznaczona na finansowanie bieżących potrzeb Grupy Selena (umowa zawarta na okres 3 lat z opcją przedłużenia na okres kolejnych trzech lat). Drugą częścią finansowania jest pożyczka długoterminowa w kwocie 155 milionów euro z przeznaczeniem na potencjalne akwizycje, inwestycje oraz refinansowanie obecnych kredytów nieodnawialnych (umowa zawarta na okres sześciu lat).

Oprocentowanie kredytu zostało ustalone w oparciu o stawkę bazową Euribor 3M / Euribor 1M, powiększoną o marżę uzależnioną od poziomu wskaźnika finansowego: dług netto/EBITDA. Udział w finansowaniu Credit Agricole Bank Polska wynosi 15,7 proc., co przekłada się na kwotę 40 mln euro.

Wynagrodzenia w przedsiębiorstwach dalej rosną. W tym tempie w ciągu roku średnia krajowa przekroczy okrągłą barierę 10 000 zł. W przyszłym tygodniu ostatnie posiedzenie z Jerome’em Powellem, ale sam proces wyłaniania następcy napotyka problemy. Inflacja w Kanadzie nie rośnie tak mocno, jak się obawiano.

Płace w Polsce

Dzisiaj poznaliśmy dane na temat rynku pracy, a przede wszystkim wynagrodzeń w Polsce. Co prawda dotyczą one tylko firm, które zatrudniają powyżej 9 pracowników, ale nadal jest to najlepszy dostępny wskaźnik. Średnia krajowa wyniosła w marcu 9652,19 zł. Jest to wynik o 6,6% wyższy od oczekiwań, podczas gdy spodziewano się wzrostu o 6,1%, czyli stawki nieznacznie przekraczającej 9600 zł. Oprócz tego, że statystycznie zarabia się w Polsce lepiej, pojawia się też druga ważna wiadomość. Zatrudnienie w tych przedsiębiorstwach w tym samym czasie niestety spadło o 0,9%. Trzeba pamiętać, że dane te dotyczą niecałego 60% pracowników. W rezultacie wcale nie musi to oznaczać wzrostu bezrobocia o tę samą wartość. Część z tych osób mogła bowiem trafić do mniejszych firm lub przejść na to, co określa się jako „elastyczne formy zatrudnienia”.

Ostatnia decyzja tego FED w przyszłym tygodniu

Wojna w Zatoce Perskiej trwa w najlepsze, a w przyszłym tygodniu czeka nas ostatnie posiedzenie FED z Jerome’em Powellem jako przewodniczącym. Wydaje się jednak, że nie należy na nim spodziewać się już żadnych decyzji. Rynki też tak uważają. Wczoraj miało miejsce przesłuchanie Kevina Warsha. Coś, co miało być formalnością, okazuje się jednak problemem. Z jednej strony wypomina mu się rolę w kryzysie z 2008 roku. Z drugiej – pojawiają się pytania o olbrzymi majątek i potencjalny konflikt interesów. Do tego dochodzą zarzuty dotyczące mniejszej samodzielności. Sam wskazał jeszcze na konieczność obniżek stóp, argumentując, że rozwój AI zwiększy produktywność. W rezultacie, pomimo niższych stóp, nie zobaczymy zwiększonej inflacji. Pojawia się zatem ryzyko, że do 15 maja, czyli końca kadencji, nie będziemy mieli następcy. Wówczas Jerome musiałby pozostać dłużej na stanowisku. Rynki na razie przyjmują to spokojnie. Im dalej do nominacji Warsha, tym mniej ryzyk.

Kanada bez większego wpływu wojny

Wczoraj poznaliśmy dane na temat wzrostu cen w Kanadzie. Wskaźnik nie rośnie tam tak szybko, jak obawiali się analitycy, ale jednak. Warto zwrócić uwagę, że inflacja konsumencka wynosi tam 2,4%. To wynik bardzo bliski celu inflacyjnego. W tym samym czasie inflacja bazowa – czyli z wykluczeniem cen najbardziej zmiennych, żywności i energii – rosła o 2,5%. Należy jednak pamiętać, że główna stopa procentowa w Kanadzie wynosi zaledwie 2,25%. Oznacza to, że jeżeli sytuacja będzie dalej eskalować, Bank Kanady może znaleźć się pod dużą presją podnoszenia stóp procentowych, by przeciwdziałać większemu wzrostowi cen. Skoro rozważane są podwyżki, nie powinno dziwić, że wczoraj byliśmy świadkami umocnienia dolara kanadyjskiego.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

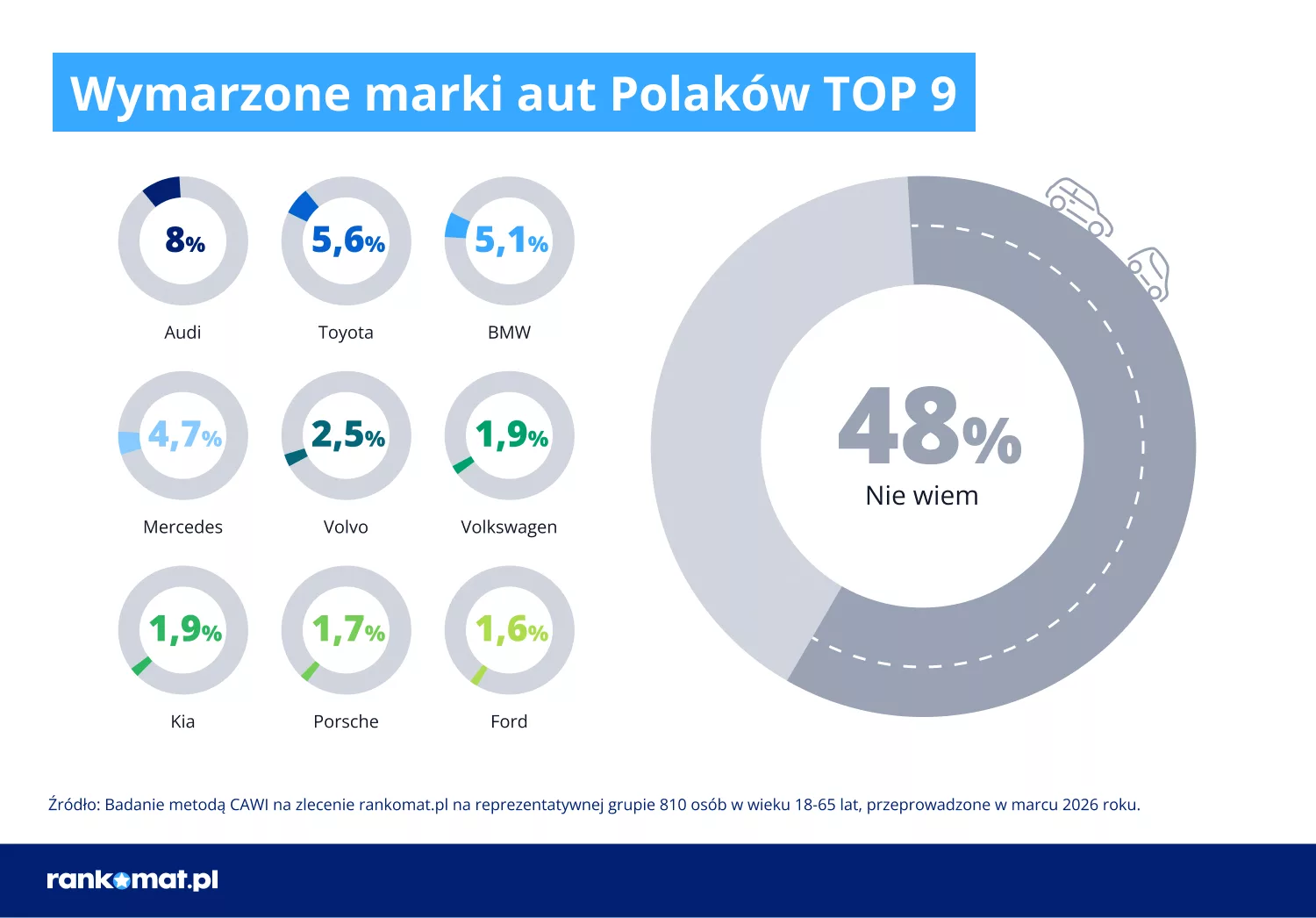

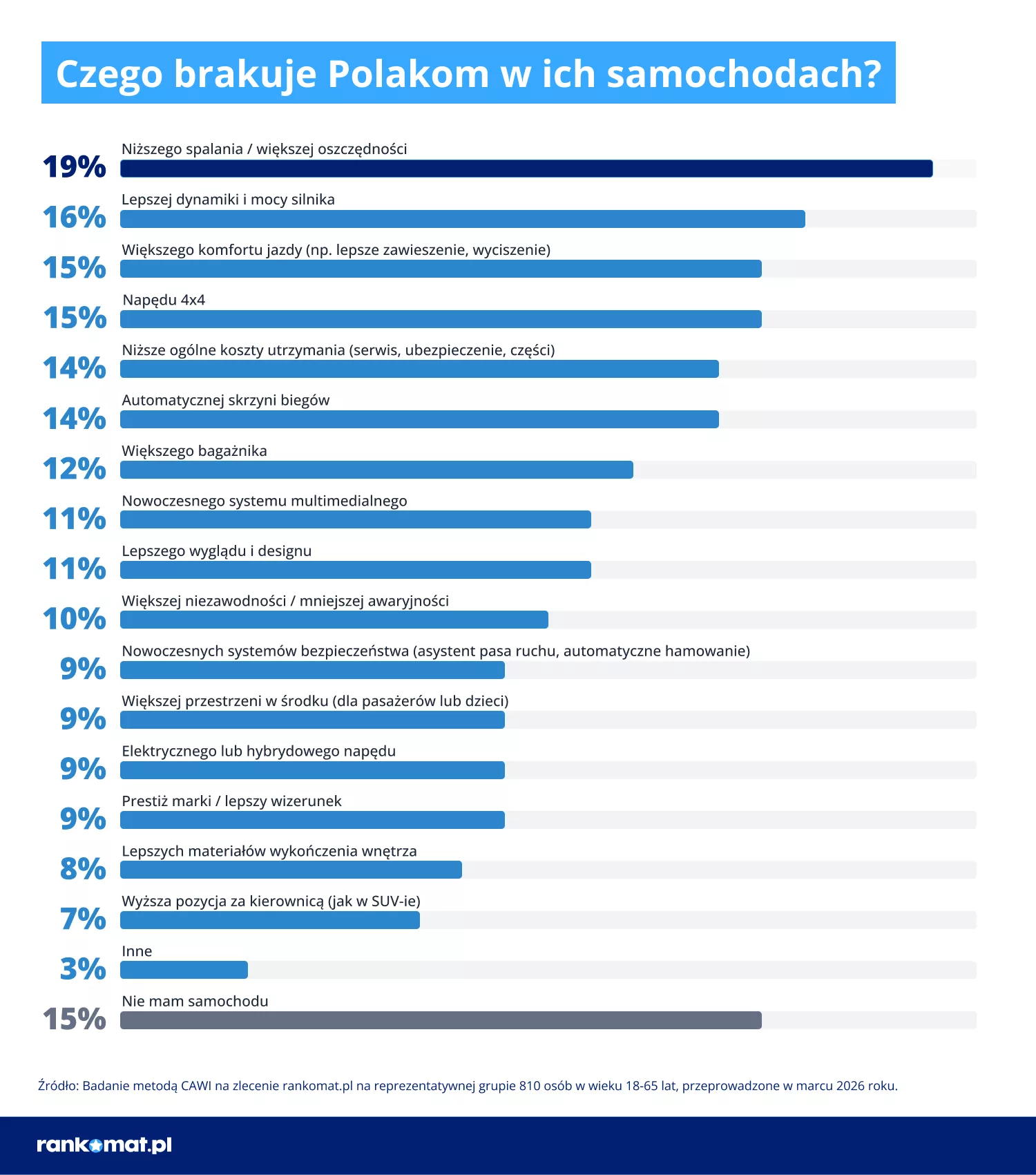

Choć Polacy najczęściej wskazują Audi jako wymarzoną markę auta, aż 48% badanych nie potrafi wskazać samochodu marzeń. To może oznaczać, że dla wielu kierowców samochód przestaje być symbolem aspiracji, a coraz częściej staje się po prostu narzędziem, które ma być oszczędne, wygodne i tanie w utrzymaniu. W tym samym badaniu przyznają m.in., że najbardziej brakuje im w ich pojazdach niższego spalania (19%) i większej mocy silnika (16%).

Między marzeniem a rozsądkiem

Najwięcej respondentów wskazało Audi (8%) jako markę, o której marzy najbardziej. Na kolejnych miejscach znalazły się Toyota (5,6%), BMW (5,1%) i Mercedes (4,7%). Dalej uplasowały się Volvo (2,5%), Volkswagen i Kia (po 1,9%), Porsche (1,7%) oraz Ford (1,6%).

Choć w rankingu dominują marki premium i dobrze rozpoznawalne brandy motoryzacyjne, odpowiedzi badanych pokazują, że marzenia kierowców nie zawsze idą dziś w parze z jednoznacznymi aspiracjami. Prawie co drugi ankietowany przyznał, że nie wie, jakim autem chciałby jeździć. To jeden z najbardziej wyrazistych wyników badania.

Wśród osób wskazujących konkretne modele widać zarówno fascynację segmentem premium, jak i przywiązanie do bardziej praktycznych wyborów. W przypadku BMW najczęściej pojawiały się modele X5, M4, Seria 3 i E39. Osoby marzące o Audi wymieniały m.in. A4, Q3, R8, A6 i Q5, a sympatycy Mercedesa najczęściej wskazywali Klasę G, Klasę S i Klasę C. Z kolei w przypadku Toyoty respondenci częściej wymieniali modele postrzegane jako bardziej dostępne i użyteczne na co dzień — Yarisa, Corollę i C-HR. Wśród fanów Forda pojawiały się zarówno Focus, jak i Mustang, a osoby marzące o Porsche najczęściej wskazywały 911 oraz Cayenne.

Czego brakuje Polakom w obecnych autach?

Badanie pokazuje też, że znacznie łatwiej niż wymarzone auto wskazać to, czego brakuje w obecnym samochodzie. Najczęściej wymienianą potrzebą jest niższe spalanie i większa oszczędność — tak odpowiedziało 19% badanych. Na kolejnych miejscach znalazły się większa moc silnika i lepsza dynamika jazdy (16%), wyższy komfort podróżowania, np. lepsze zawieszenie i wyciszenie (15%), a także napęd 4×4 (15%).

14% respondentów chciałoby mieć automatyczną skrzynię biegów, a tyle samo wskazuje na potrzebę niższych kosztów utrzymania auta, takich jak serwis, ubezpieczenie czy części. 12% badanych deklaruje z kolei, że w ich samochodzie brakuje większego bagażnika. Respondenci mogli wskazać więcej niż jedną odpowiedź. Jednocześnie 15% z nich zadeklarowało, że obecnie nie posiada samochodu.

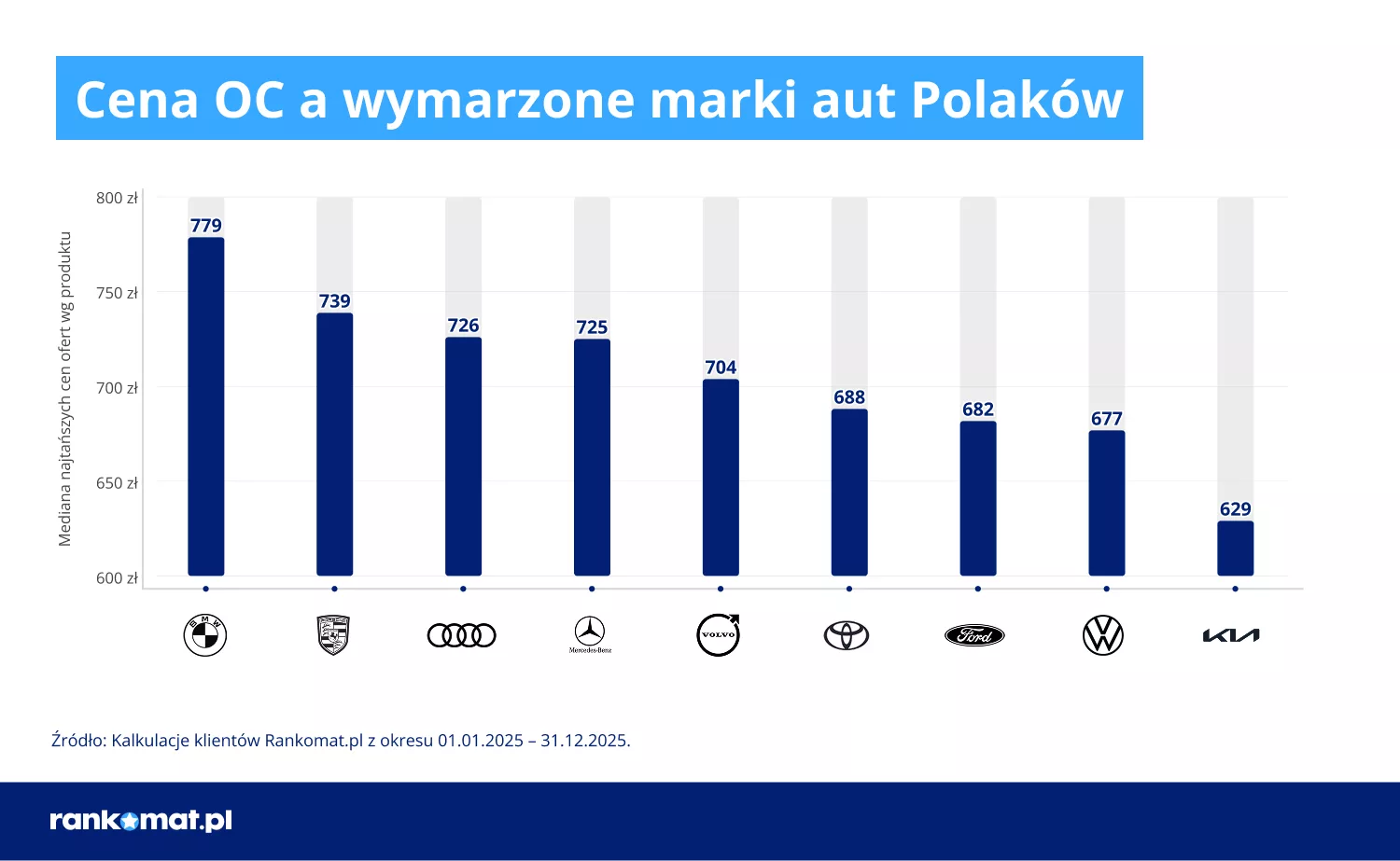

Ile kosztuje OC dla wymarzonych marek?

Rankomat.pl sprawdził również medianę najtańszych ofert OC dla najczęściej wskazywanych marek. Najwyższą odnotowano dla BMW – 779 zł. Wysoko znalazły się także Porsche (739 zł), Audi (726 zł) i Mercedes-Benz (725 zł). Nieco niższe mediany dotyczą Volvo (704 zł), Toyoty (688 zł), Forda (682 zł) oraz Volkswagena (677 zł). Najniższą medianę w zestawieniu odnotowano dla Kii – 629 zł.

– Wysokość składki OC zależy nie tylko od marki samochodu, ale również od modelu, pojemności silnika, wieku kierowcy, miejsca zamieszkania czy historii szkodowości. Marki premium, takie jak BMW, Porsche czy Mercedes, często wiążą się z wyższymi składkami, co wynika m.in. z większej mocy pojazdów i możliwości bardziej dynamicznej jazdy. Różnice między markami w analizowanym zestawieniu sięgają około 150 zł, co pokazuje, że wybór auta może mieć realny wpływ na budżet kierowcy – mówi Aleksandra Wilczyńska, Head of Auto w Rankomat.pl.

Metodologia: badanie metodą CAWI na zlecenie Rankomat.pl, przeprowadzone w marcu 2026 roku na reprezentatywnej grupie 810 osób w wieku 18–65 lat.

Spółki technologiczne z grupy Magnificent 7 odrobiły ostatnie straty. Od dołka z 27 marca indeks tej grupy zyskał niemal 19 proc., odrabiając wcześniejszy 17 proc. spadek od październikowego szczytu. Tyle że tym razem odbicie nie przyszło w spokojnym otoczeniu. Rynek żyje jednocześnie doniesieniami wokół Iranu, zmianą warty w Apple i nowym etapem wyścigu AI wokół Amazona. Według badania eToro Puls Inwestora Indywidualnego polscy inwestorzy przestali patrzeć na Magnificent 7 jak na niemal automatyczny sposób na pobicie rynku.

Obecnie indeks spółek z grupy Magnificent 7 jest już powyżej poziomu sprzed wcześniejszych spadków, choć skala odbicia jest bardzo różna. Najmocniej od dołka 27 marca wzrósł Amazon, o 22 proc. Potem są Alphabet z wynikiem 16 proc., Nvidia z 14 proc., Meta z 13 proc. i Microsoft z 12 proc. Apple odzyskał 7 proc., a Tesla tylko 2 proc. To ważna różnica, bo pokazuje, że Mag 7 nadal rosną jako grupa, to pozostają silnie zróżnicowane. Jeszcze lepiej widać to w wynikach od początku roku. Na plusie są Amazon, Alphabet, Nvidia, Meta i Apple, ale Microsoft jest ponad 11 proc. pod kreską, a Tesla 10 proc. na minusie.

Jeszcze wczoraj rynek próbował grać pod dobre wiadomości wokół wojny z Iranem. Krótkie ponowne otwarcie Cieśniny Ormuz dodało paliwa rajdowi akcji z zeszłego tygodnia, ale gdy szlak znowu został zamknięty, w poniedziałek sytuacja uległa pogorszeniu. To dobrze pokazuje klimat obecnego odbicia. Inwestorzy kupują pozytywne nagłówki, ale jednocześnie coraz częściej słychać ostrzeżenia, że rynek może pozostawać zbyt optymistyczny co do przyszłości.

Dziś dochodzą do tego bardzo konkretne historie w samych spółkach. Apple poinformowało, że Tim Cook ustąpi z funkcji prezesa, a 1 września stery przejmie John Ternus. To nie dzieje się w próżni, bo akcje Apple są około 38 proc. wyżej niż rok temu. Przy takiej skali wzrostu każda zmiana na szczycie będzie stanowiła także test dla obecnej wyceny. Drugi ważny temat dotyczy Amazona. Akcje spółki zyskały około 3 proc. w handlu pozasesyjnym, po informacji, że firma postanowiła zainwestować w Anthropic nawet do 25 mld dolarów więcej, by rozwijać infrastrukturę AI.

Wall Street zakłada, że wyniki finansowe uzasadniają obecny optymizm, bo zyski Magnificent 7 mają wzrosnąć w tym roku o 19 proc., wobec przewidywanego 17 proc. wzrostu całego S&P 500. Problem polega na tym, że jednocześnie dziś wygasa zawieszenie broni, a analitycy ostrzegają, że nadmierna pewność siebie może skończyć się bolesnym cofnięciem w stylu tej z 2022 roku. Rynek pozostaje też mocno skoncentrowany. Ponad połowa ostatniego wzrostu S&P 500 pochodzi od zaledwie siedmiu firm: Nvidii, Amazona, Microsoftu, Alphabetu, Mety i Apple’a oraz Broadcomu, który nie należy do Mag 7.

Na tym tle szczególnie ciekawie wyglądają nastroje polskich inwestorów indywidualnych. Według badania eToro Puls Inwestora Indywidualnego, w IV kwartale 2025 wiara w to, że Magnificent 7 pobiją szeroki rynek, była bardzo mocna. Aż 54 proc. respondentów liczyło na przewagę tej grupy spółek nad rynkiem, z czego 14 proc. oczekiwało przewagi wyraźnej, a 40 proc. niewielkiej.

Początek 2026 roku przyniósł jednak wyraźne ochłodzenie nastrojów. W I kwartale 2026 łączny odsetek optymistów spadł do 43 proc. Równocześnie 34 proc. badanych uznało, że Magnificent 7 zachowają się zgodnie z rynkiem, a 14 proc. zaczęło oczekiwać wyniku gorszego niż S&P 500. Po raz pierwszy większa stała się grupa tych, którzy nie oczekują pobicia rynku, niż tych, którzy nadal w to wierzą. Tych pierwszych jest łącznie 48 proc., tych drugich 43 proc. To pokazuje, że Mag 7 nie przestały być atrakcyjne, ale przestały być w oczach wielu inwestorów oczywistym źródłem przewagi nad indeksem.

Najmocniej w Magnificent 7 nadal wierzy pokolenie Z. Wśród inwestorów w wieku 18–27 lat 48 proc. liczy na pobicie rynku, a 16 proc. zakłada nawet wyraźną przewagę. Millenialsi wyglądają na najbardziej neutralnych, bo 40 proc. z nich uważa, że Magnificent 7 zachowają się po prostu zgodnie z rynkiem. Pokolenie X pozostaje ostrożne, a boomersi są najbardziej sceptyczni, bo choć 43 proc. z nich nadal oczekuje wyniku lepszego niż rynek, to aż 20 proc. zakłada wynik słabszy od szerokiego S&P500.

I chyba właśnie to jest dziś najciekawsze w całej historii Magnificent 7. Kursy odrobiły straty od marcowego dołka, Wall Street znowu liczy na ponadprzeciętny wzrost zysków, a kilka największych spółek nadal trzyma na barkach sporą część rynku. Tyle że zniknęła dawna bezwarunkowa wiara w spółki technologiczne i AI. Widać, że polscy inwestorzy, stali się bardziej ostrożni i zdecydowanie bardziej selektywni w swoich wyborach. Tym bardziej że sytuacja geopolityczna cały czas pozostaje daleka od uspokojenia.

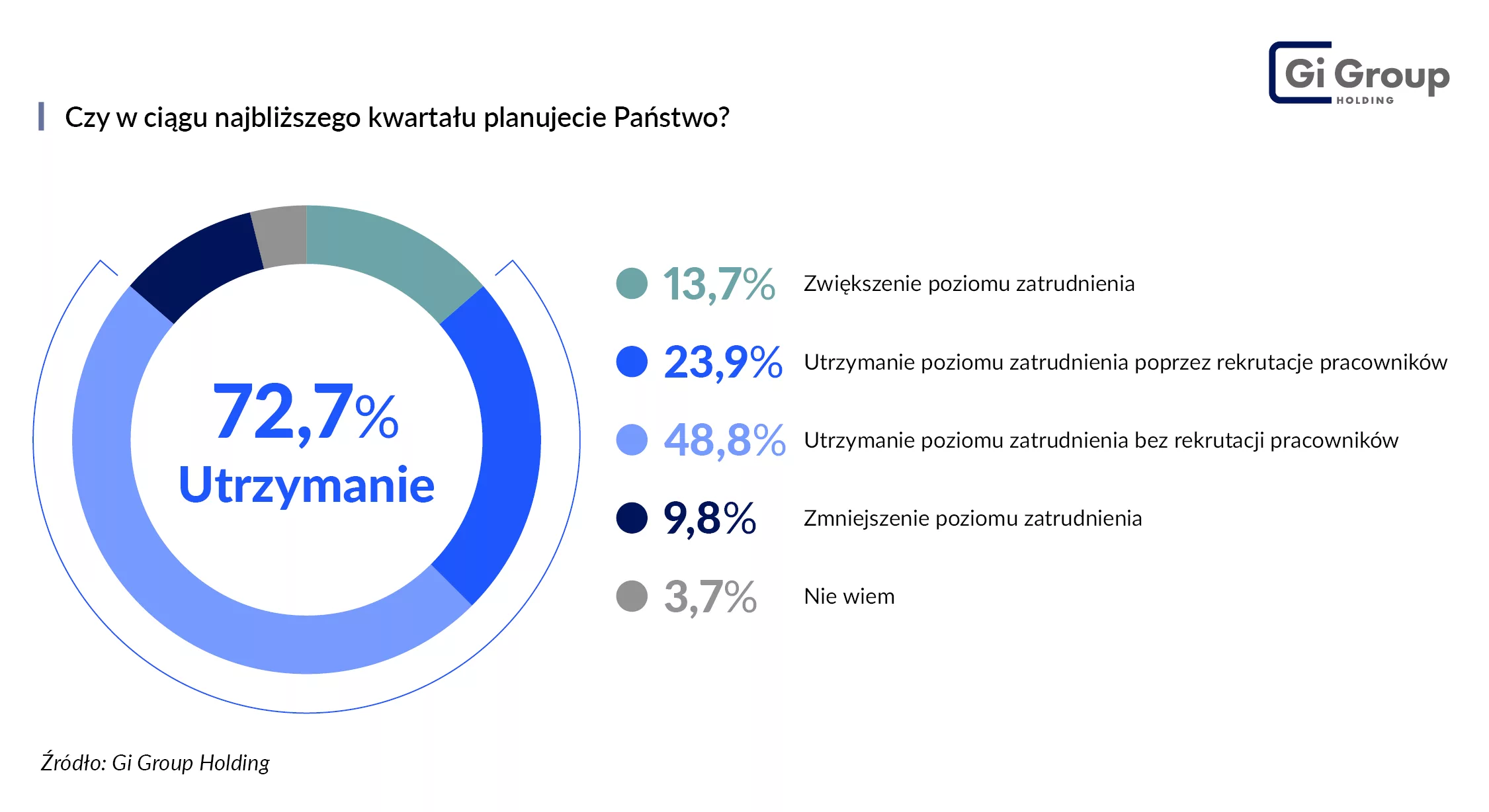

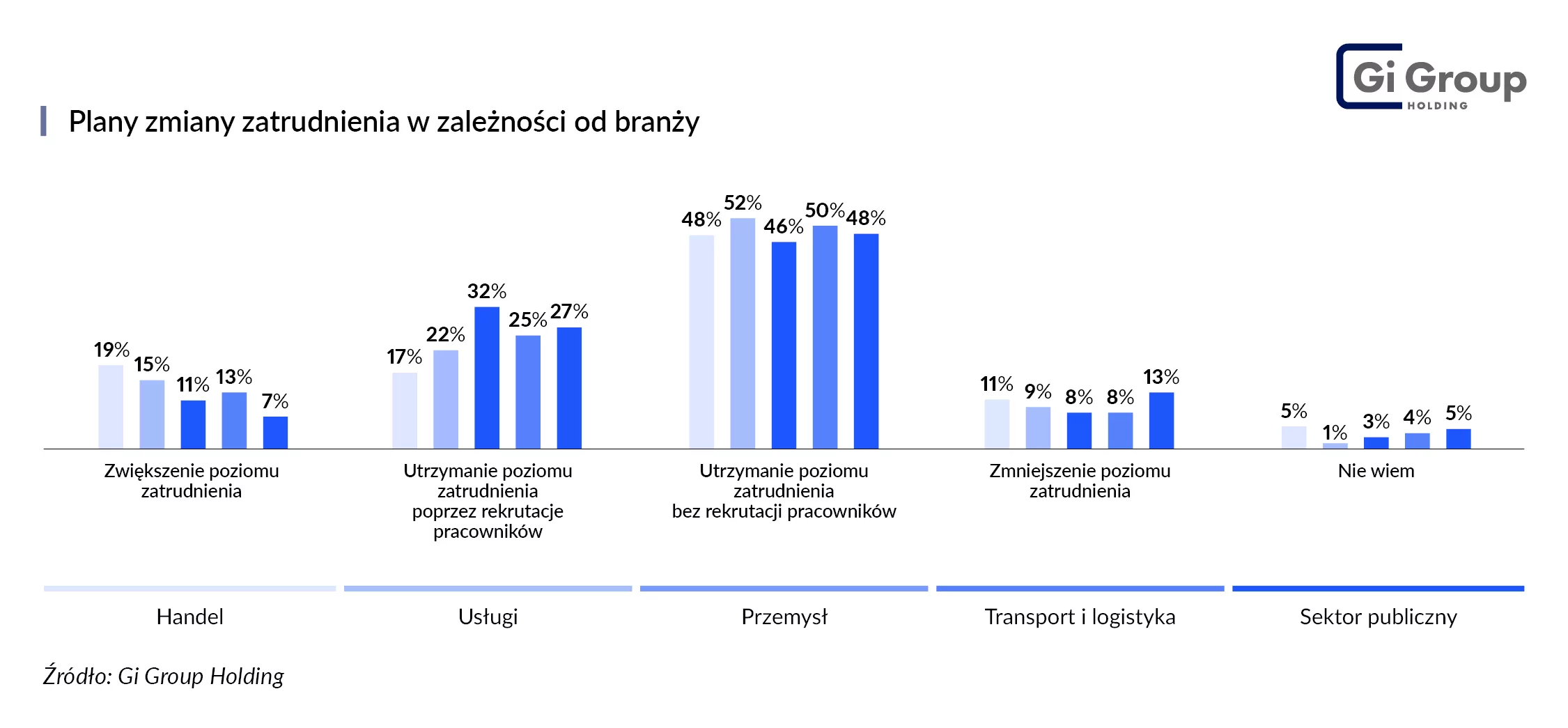

Firmy planują zatrudnienie ostrożniej i mniej optymistycznie niż przed rokiem. Zwiększenie etatów w najbliższym kwartale zapowiada 13,7% przedsiębiorstw, natomiast redukcję 9,8% z nich, wynika z „Barometru Rynku Pracy 2026” Gi Group Holding. Jednocześnie prawie połowa organizacji wskazuje na trudności w rekrutacji co najmniej jednej grupy pracowników.

Nowe etaty głównie w handlu i usługach, cięcia w sektorze publicznym

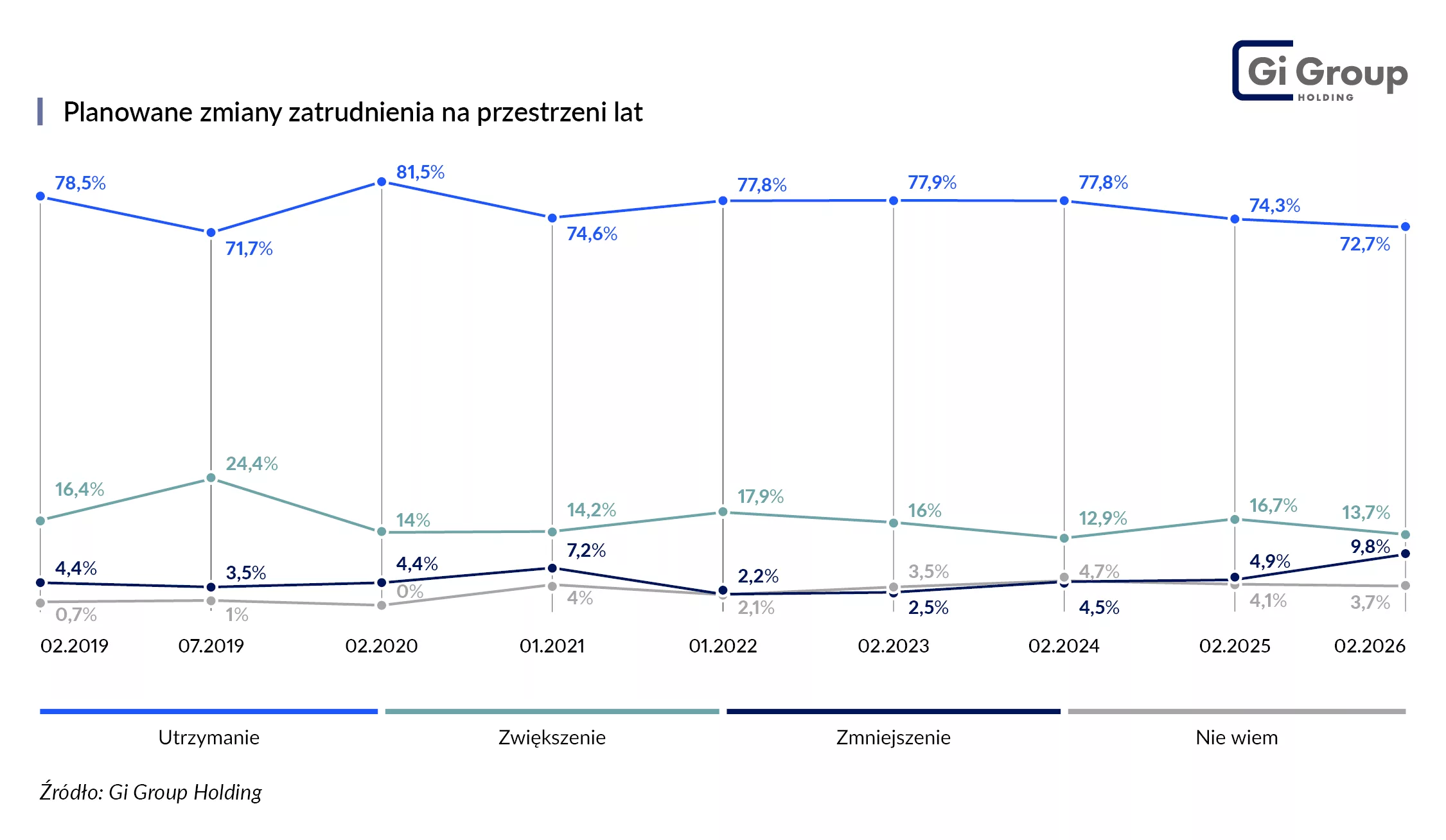

Firmy podchodzą do planowania zatrudnienia jeszcze ostrożniej niż przed rokiem. Zwiększenie etatów w najbliższym kwartale zapowiada 13,7% przedsiębiorstw, podczas gdy rok wcześniej było to 16,7%, wynika z ,,Barometru Rynku Pracy 2026” Gi Group Holding. Jednocześnie aż dwukrotnie wzrósł odsetek przewidujących redukcje – z 4,9% rok temu do 9,8%. To najwyższy wynik od 2017 roku. Podobnie jak w poprzednich latach najczęściej wskazywanym scenariuszem pozostaje utrzymanie obecnego poziomu zatrudnienia, na co wskazuje 72,2% przedsiębiorstw, choć i tu widać lekki spadek rok do roku.

– Firmy podejmują decyzje kadrowe z jeszcze większą ostrożnością, koncentrując się na efektywności operacyjnej, optymalizacji kosztów oraz zapewnieniu ciągłości działania. Rzadziej planują rozbudowę zespołów, częściej dopuszczają redukcje lub zamrożenia rekrutacji. W praktyce oznacza to skupienie na kluczowych stanowiskach, zmiany w organizacji pracy i częstsze niż dotychczas przesunięcia wewnętrzne – komentuje Marcos Segador Arrebola, Dyrektor Zarządzający Gi Group Holding.

Najczęściej zwiększenie zatrudnienia planują podmioty z branży handlu (19%) i usług (15%), podczas gdy w produkcji jest to zdecydowanie mniej – 11%. W tym sektorze dominuje stabilizacja – 78% przedsiębiorstw chce utrzymać obecny poziom kadr, przy czym relatywnie duży odsetek firm chce zrealizować te plany poprzez aktywne rekrutacje. Może to świadczyć o wyższej rotacji pracowników i konieczności bieżącego uzupełniania braków kadrowych. Na tym tle wyróżnia się sektor publiczny: zwiększenie zatrudnienia planuje tam zaledwie 7% organizacji, natomiast 13% mówi o cięciach.

Największą gotowość do zwiększenia zatrudnienia deklarują firmy średnie i duże – odpowiednio 14% i 16%. W obu przypadkach oznacza to jednak spadek względem ubiegłego roku, gdy takie plany wskazywało 20% średnich i 19% dużych organizacji. Mniejsze firmy stawiają natomiast na utrzymanie obecnego stanu zatrudnienia i ostrożniej podchodzą do nowych rekrutacji.

Kogo chcą zatrudniać firmy?

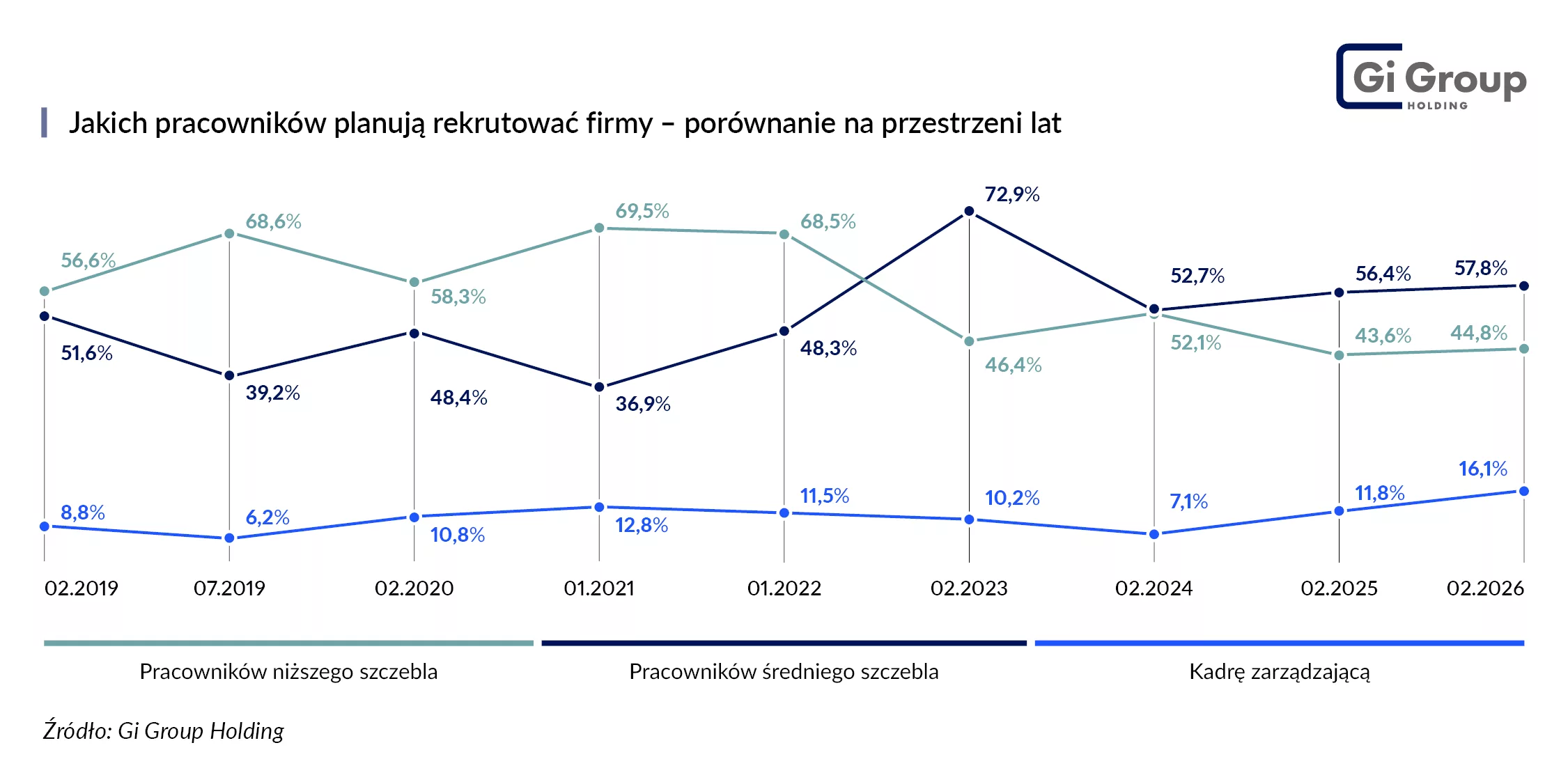

Firmy, które planują zwiększenie zatrudnienia, będą koncentrować się przede wszystkim na pozyskiwaniu pracowników średniego (57,8%) oraz niższego szczebla (44,8%). Na uwagę zwraca wysoki wzrost zainteresowania rekrutacją kadry zarządzającej – takie plany ma ponad 16% przedsiębiorstw, podczas gdy rok temu było to 11,8%, dwa lata temu 7%.

– Ostatnie lata przynoszą wyraźną zmianę w strukturze rekrutacji. Najczęściej poszukiwani nie są już pracownicy niższego szczebla, ale średniego, co może świadczyć o wpływie automatyzacji na procesy operacyjne oraz rosnącym znaczeniu kompetencji specjalistycznych i koordynacyjnych. Równie istotny jest znaczący wzrost zapotrzebowania na kadrę wyższego szczebla. To przesunięcie w stronę ról o większym wpływie na strategię, rozwój firm i wyniki pokazuje, że firmy coraz silniej dostrzegają rolę funkcji zarządczych jako ważny czynnik efektywności – komentuje Paweł Prociak, Dyrektor Zarządzający Wyser Executive Search.

Jak wynika z „Barometru Rynku Pracy 2026” Gi Group Holding, pracowników średniego szczebla będą poszukiwać przede wszystkim firmy małe (65%) i średnie (60%), głównie z sektora usług oraz transportu i logistyki (po 64%). Z kolei na stanowiska niższego szczebla planują zatrudniać duże podmioty (58%), głównie z sektora publicznego (53%) oraz transportu i logistyki (50%). Kadry zarządzającej najczęściej zamierzają poszukiwać średnie (17%) i małe firmy (16%), a w ujęciu branżowym – handel (24%) oraz transport i logistyka (19%).

– Wraz z wdrażaniem nowych technologii zmienia się profil kompetencyjny pracowników, a na znaczeniu zyskuje umiejętność łączenia kompetencji cyfrowych z myśleniem analitycznym i biznesowym. Firmy coraz częściej poszukują osób, które potrafią pracować z danymi, szybko uczą się nowych narzędzi i sprawnie wykorzystują technologię do usprawniania procesów. Równolegle rośnie znaczenie kompetencji miękkich, takich jak elastyczność, komunikatywność czy samodzielność oraz chęć rozwijania się – wyjaśnia Ewa Michalska, Dyrektor Operacyjna Grafton Recruitment.

O kandydata wciąż niełatwo

Choć gotowość firm do zwiększania zatrudnienia pozostaje ograniczona, 45,7% firm przyznaje, że w ostatnich miesiącach miało trudności z rekrutacją co najmniej jednej grupy pracowników. To pokazuje, że problemy z pozyskaniem kandydatów nadal dotyczą istotnej części rynku, choć ich skala jest nieco mniejsza niż rok wcześniej.

Najczęściej pracodawcy wskazują na trudności w pozyskiwaniu wykwalifikowanej kadry wyższego szczebla (aż 14,3%), nieco rzadziej problem dotyczy pracowników niższego szczebla oraz rekrutacji na wszystkie poziomy stanowisk (w obu przypadkach ponad 12% wskazań). Co dziesiąta firma ma trudności ze znalezieniem pracowników średniego szczebla.

Z wyzwaniami rekrutacyjnymi mierzą się głównie firmy średniej wielkości, działające w handlu. Małe firmy relatywnie częściej wskazują na problemy z pozyskaniem kadry wyższego szczebla, natomiast duże organizacje – pracowników niższego szczebla.

Najczęściej wskazywanym powodem trudności są zbyt wygórowane oczekiwania finansowe kandydatów – mówi o nich ponad 50% badanych firm mających problem z pozyskaniem pracowników. Na kolejnych miejscach znalazły się niedopasowane lub niewystarczające kompetencje kandydatów (44,6%), rezygnacje w trakcie procesu rekrutacyjnego (35,2%) oraz brak kandydatów (33,5%).

– Z danych i obserwacji rynku wynika, że trudności związane z presją płacową, niedopasowaniem kompetencji oraz rezygnacją z uczestnictwa w rekrutacji wyraźnie się nasiliły na przestrzeni ostatniego roku. W efekcie proces pozyskiwania pracowników jest bardziej wymagający i mniej przewidywalny niż rok wcześniej – tłumaczy Grzegorz Gojny, Dyrektor Operacyjny Gi Group.

Zbyt wygórowane oczekiwania finansowe kandydatów to wyzwanie dla wszystkich typów firm, niezależnie od ich wielkości, choć nieco częściej sygnalizują ten czynnik duże i średnie przedsiębiorstwa oraz firmy produkcyjne (58%). Podobnie jest z niedopasowaniem kompetencji, z którym mierzą się podmioty różnej wielkości i niemal wszystkich branż. Rzadziej wskazuje go jedynie sektor publiczny (35%). Rezygnacje kandydatów w trakcie procesu rekrutacyjnego w mniejszym stopniu dotyczą dużych firm, częściej mówi o nich branża usługowa oraz transportowo-logistyczna. Z deficytem kandydatów mierzą się głównie średnie podmioty (40%) i sektor publiczny (43%). Niedogodna lokalizacja oraz trudne warunki pracy to częściej problem małych firm, zwłaszcza usługowych i handlowych. Niezadowalający tryb pracy częściej natomiast sygnalizują największe przedsiębiorstwa oraz branża transportowo-logistyczna.

– Rekrutacje coraz częściej pełnią funkcję precyzyjnego uzupełniania zasobów kompetencyjnych. W warunkach zmian technologicznych, presji kosztowej i niepewności otoczenia biznesowego rośnie znaczenie strategicznego podejścia do budowania zespołów i inwestycji w rozwój pracowników. Obszary te stają się istotnym czynnikiem konkurencyjności firm – podsumowuje Grzegorz Gojny, Dyrektor Operacyjny Gi Group.

O raporcie:

„Barometr Rynku Pracy 2026” to już 20. edycja raportu przygotowywanego od 2014 roku. Został opracowany przez ekspertów Gi Group Holding na podstawie badań przeprowadzonych przez Agencję Badań Rynku i Opinii SW Research na zlecenie Gi Group Holding. Badanie wśród pracodawców zostało zrealizowane metodą CATI (25.02–09.03.2026 r.), a wśród pracowników metodą CAWI (23.02–03.03.2026 r.).