Posiedzenie Czeskiego Banku Narodowego, którego wynik poznamy w środę 22.06, może przynieść podwyżkę stóp nawet o 125 pb. – ostatnią lub jedną z ostatnich w cyklu. To też ostatnie spotkanie przed sporymi zmianami personalnymi w Zarządzie banku, który decyduje o stopach procentowych. NBP prawdopodobnie zaserwuje rynkowi więcej podwyżek, co sprawia, że perspektywy złotego rysują się lepiej niż korony.

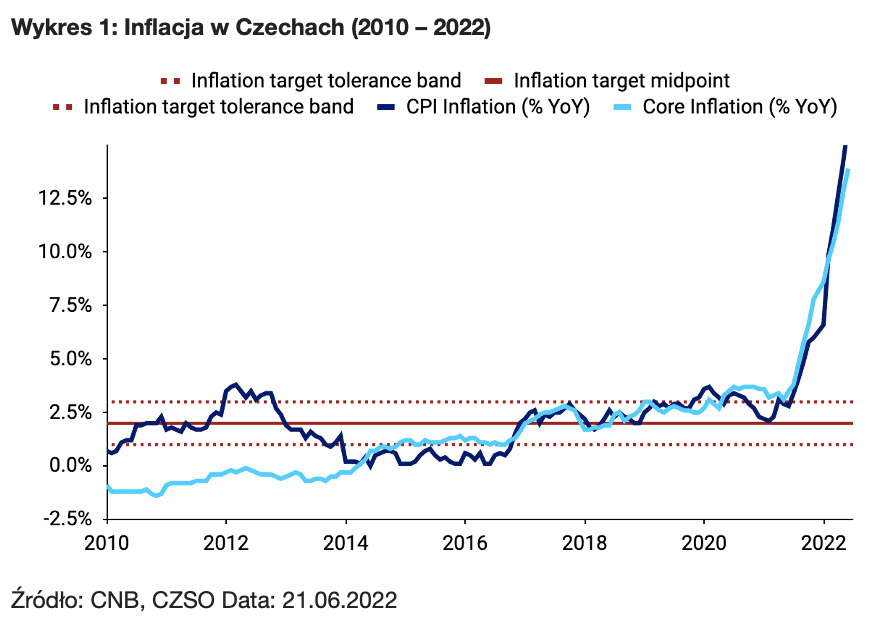

W Czechach nie widać wyraźnych oznak wygasania presji inflacyjnej: wzrost cen w maju ponownie okazał się wyższy od oczekiwań, osiągając 16%, zaś inflacja bazowa wzrosła do 13,9%, co jest najwyższym wynikiem w historii jej pomiarów. Dlatego bank centralny (CNB) przygotowuje się do kolejnej, dziewiątej z rzędu podwyżki stóp procentowych. Była ona już sygnalizowana przez obecnego prezesa Jiříego Rusnoka i członków Zarządu CNB.

Wykres 1: Inflacja w Czechach (2010 – 2022)

Źródło: CNB, CZSO Data: 21.06.2022

Mocne pożegnanie jastrzębi z CNB

Większość ekonomistów spodziewa się podwyżki stóp o 100 lub 125 pb. z obecnych 5,75%. Uważamy, że takie oczekiwania są uzasadnione. Sami skłaniamy się ku wyższej z tych dwóch, czyli wzrostowi stopy referencyjnej do 7%, jednocześnie nie możemy wykluczyć nawet nieco większej podwyżki.

Obecny, jastrzębi Zarząd CNB może chcieć podjąć na posiedzeniu w tym tygodniu zdecydowane działania, biorąc pod uwagę, że ze względu na zmiany personalne od lipca może dojść do zmiany w podejściu banku. Na stanowisku prezesa zasiądzie gołębi Aleš Michl, rotacja zajdzie też na trzech innych stanowiskach w 7-osobowym Zarządzie. Michl jako członek obecnego Zarządu uporczywie głosował przeciwko podwyżkom stóp procentowych, nie mamy jednak pełnego obrazu w zakresie tego, jakie podejście mają nowo wybrani Eva Zamrazilová (wiceprezeska), Jan Frait i Karina Kubelková.

Otwarte pozostają pytania, czy bank zakończy podwyżki w czerwcu i kiedy nowy Zarząd rozpocznie odwracanie cyklu podwyżek stóp. Rosnąca liczba rozwiniętych gospodarek, które agresywnie podnoszą stopy, oraz silna presja cenowa sprawiają, że niepewność w tym zakresie wzrosła.

Koniec cyklu podwyżek zahamuje aprecjację korony

Ze względu na to, że rynkowe wyceny stóp procentowych w Czechach są wysokie i w ostatnim czasie jeszcze wzrosły, wspierane przez zewnętrzne wydarzenia, uważamy, że nawet podwyżka o 125 pb. może nie wesprzeć korony.

Znaczne umocnienie, jakiego doświadczyła korona, prawdopodobne bliskie zakończenie cyklu podwyżek stóp, a w dalszej perspektywie także ich obniżki to kwestie, które sprawiają, że uznajemy potencjał do dalszej aprecjacji waluty za ograniczony. Zakładamy, że polski złoty ma więcej potencjału do umocnienia i powinien doświadczyć aprecjacji również w parze z koroną czeską.

W przypadku CNB możliwe, że podwyżki skończą się na jednym, mocnym ruchu w tym tygodniu. Narodowy Bank Polski prawdopodobnie ma przed sobą więcej podwyżek. W dużej mierze liczba i wielkość ruchów RPP zależą od sytuacji wewnętrznej, w tym ewolucji inflacji w kolejnych miesiącach. Wcześniej kotwiczyliśmy nasze oczekiwania na ok. 7%, obecnie, pomimo gołębiego zwrotu NBP, bierzemy pod uwagę, że stopy mogą wzrosnąć mocniej. Rynek jest podobnego zdania i spodziewa się, że za pół roku stopy dobiją do ok. 8,5% i będą wyższe niż w Czechach. Znaczenie dla wzrostu oczekiwań mają duże podwyżki stóp procentowych ze strony banków centralnych krajów rozwiniętych (ostatnio w USA czy Szwajcarii), mogą bowiem nakładać presję na złotego, czego świadkami byliśmy w ubiegłym tygodniu.

Korona czeska jest walutą silniejszą i wydaje się mniej narażona na tego typu presję. Ponadto CNB prowadzi stosunkowo aktywną politykę kursową, reagując nawet w ostatnim okresie na negatywne zmiany na rynku, w czym pomagają mu ogromne rezerwy walutowe – większe od polskich nawet w ujęciu nominalnym. Niewykluczone, że nowy Zarząd postawi większy nacisk na to narzędzie. W tym kontekście czekamy jednak na sygnały od lipca, a szczególnie na sierpniowe posiedzenie decyzyjne Zarządu – pierwsze w nowym składzie – przy okazji którego CNB przedstawi też nowe projekcje makroekonomiczne.

Wykres 2: Czechy i Polska: stopy referencyjne, 3-miesięczne stawki międzybankowe IBOR i oczekiwane 3-miesięczne stawki międzybankowe IBOR za pół roku (FRA 6×9)

Źródło: CNB, NBP, Bloomberg Data: 21.06.2022

CNB ogłosi decyzję w sprawie polityki pieniężnej o 14:30 w środę 22.06, konferencja prasowa przewodniczącego Rusnoka rozpocznie się o 15:45.

Autor: Roman Ziruk – starszy analityk Ebury