Ponad 40% z nas ma codziennie do czynienia ze sztuczną inteligencją, ale tylko co druga osoba jest w stanie wytłumaczyć czym w ogóle ów termin właściwie jest, podaje firma Entrata. Być może dlatego coraz częściej zdarza się, że zaawansowane algorytmy zaskakują ludzi swoimi wnioskami, a przecież to syntetyczna inteligencja stworzona przez człowieka. To, że nie rozumiemy SI, nie oznacza jeszcze, że katastroficzna wizja o Terminatorze może stać się rzeczywistością.

Termin „sztuczna inteligencja” ma już ponad pół wieku. Po raz pierwszy użył go amerykański informatyk John McCarthy w 1956 r. Od tego czasu prace nad SI nabrały tempa, a efekty tych starań wykorzystywane są w e-marketingu, produkcji, czy przy opracowywaniu nowatorskich aplikacji.

W sierpniu amerykańska firma IT Entrata przeprowadziła badanie, co zwykli ludzie wiedzą o sztucznej inteligencji. Choć wielu pytanych zna szeroką definicję tego terminu, to większość nie pojmuje jej realnego wpływu na naszą rzeczywistość. Efekt? Brak zrozumienia skutkuje błędnym postrzeganiem, a takie warunki sprzyjają powstawaniu fałszywych informacji, które mają więcej wspólnego z kinem rozrywkowym, np. Terminatorem, niż realną oceną sytuacji.

SI, czyli cyfrowy zryw w branży IT

Według niedawno zaktualizowanego raportu IDC (International Data Corporation) wydatki na SI osiągną w tym roku blisko 40 mld USD. Natomiast już za 4 lata wzrosną o 2,5 raza do wartości 100 mld USD. Jak twierdzą specjaliści z firmy analitycznej na tę popularność wpływa uniwersalność i skuteczność działania inteligentnych algorytmów. SI stało się katalizatorem dla rozwiązań z pogranicza świata IT i biznesu.

- “Prawdziwym poligonem doświadczalnym dla SI była reklama internetowa. Dzięki Big Data oraz programatycznemu zakupowi mediów reklama on-line całkowicie zmieniła swoje oblicze. Algorytmy SI zaczęto wykorzystywać do tworzenia spersonalizowanych kampanii, które osiągają dużo lepszą skuteczności, niż działania o szerokim zasięgu. Dziś, pierwszy raz w historii marka może prowadzić dialog ze swoim odbiorcom, tyle że pośrednikiem w komunikacji jest algorytm.” – tłumaczy Piotr Prajsnar, CEO Cloud Technologies, firmy specjalizującej się w analityce Big Data.

Sztuczna inteligencja działa jak domino, gdzie akcja natychmiast wywołuje reakcję – by mogła nastąpić automatyzacja pewnych procesów, np. zakup reklam w modelu programmatic, algorytmy uczenia maszynowego muszą nieustannie doskonalić swoje działanie, by stawać się coraz lepszymi. Jednak nie osiągną tego celu tak długo, aż nie otrzymają odpowiedniej ilości danych – o zachowaniu, nawykach, punktach stycznych użytkownika z systemem. Te mogą pochodzić z źródeł tworzonych przez firmę samodzielnie, bądź też mogą być uzupełnione z baz zewnętrznych.

Korzystając z uczenia maszynowego i analizy dużych zbiorów danych, SI jest w stanie zapewnić firmom głęboki wgląd w swoich klientów. Biznes nie tylko będzie w stanie hiper-personalizować interakcje, ale jest również w stanie przewidzieć przyszłe zachowania klientów na podstawie zebranych informacji.

Ważne są tylko te dni których jeszcze nie znamy…

Dziś sztuczna inteligencja nie jest już pojęciem awangardowym – to wręcz technologiczna rzeczywistość XXI wieku do której firmy muszą przywyknąć. Nowa ankieta Gartnera ujawniła, że liczba organizacji wdrażających SI wzrosła w ciągu ostatnich czterech lat o 270% i trzykrotnie w ciągu ostatniego roku. To coraz powszechniejsze rozwiązanie, biznes zwracając się w stronę algorytmów, poszukuje realnego wsparcia. Namierzanie newralgicznych punktów na ścieżce zakupowej klienta, automatyzacja procesów produkcji czy zmniejszenie ryzyka operacyjnego i przeciwdziałanie kryzysom to podstawowe zastosowania SI.

- “Dzięki sztucznej inteligencji firmy mogą zoptymalizować budżet marketingowy oraz zwiększyć zwrot z inwestycji w reklamę on-line, na przykład umieszczając reklamy tylko odpowiednim użytkownikom. Jedną z kluczowych korzyści z wykorzystania dziś SI w branży reklamowej jest możliwość analizy nawet tysięcy nieustrukturyzowanych informacji i na tej podstawie dostarczanie precyzyjnych wniosków i rekomendacji” – komentuje Piotr Prajsnar z Cloud Technologies.

Sztuczna inteligencja padła jednak ofiarą własnej popularności. Z badań przeprowadzonych przez Entrata wynika, że spośród tych, którzy twierdzili, że są ekspertami w zakresie rozumienia sztucznej inteligencji, 20% nie tylko pomyliło definicję, ale znacznie częściej błędnie zdefiniowali te pojęcie niż inne grupy, które zadeklarowały, że niewiele wiedzą lub dopiero co o niej słyszały. Jak podkreślają twórcy raportu, ponad 38% respondentów albo właśnie słyszało o sztucznej inteligencji, albo nie ma pojęcia, co to jest.

Pomimo tego braku zrozumienia ponad połowa (52%) osób twierdzi, że czuje się swobodnie w interakcji z AI, co jest ważne, ponieważ ponad 40% osób korzysta z jakiejś formy AI na codzień, czy to Gmail, Siri lub Alexa, Netflix, ale też i wiele innych.

Sztuczna inteligencja, nie znaczy ani sztuczna, ani inteligencja

Podczas gdy zagrożenia wynikające z opracowania SI coraz częściej stają się przedmiotem publicznej debaty, warto zauważyć, że w obecnej formie jest ona ograniczona przez algorytmy, tj. reguły, wzory matematyczne, opracowane przez ludzi i dane, które zostaną do tego systemu wprowadzone. Na razie technologia ta ogranicza się do roli mediatora, pozbawionego możliwości wykonywania prawdziwie niezależnych działań. To tak zwana wąska SI. Tworzy ona inteligencję maszynową, która nas otacza i nieśmiało wspiera w codziennych działaniach.

- “Pewne formy sztucznej inteligencji towarzyszą nam każdego dnia. Alexa, Siri czy asystent Google’a za pośrednictwem urządzeń mobilnych, są z nami zarówno w domu, jak i w pracy. Wraz z rozwojem tych technologii w formie komercyjnej, będzie rosło ich znaczenie w pracy i biznesie. Już teraz widzimy, że firmy technologiczne projektują swoich asystentów pod konkretne wymagania rynków. Asystent głosowy Amazona – Alexa już doczekał się swojej wersji dla biznesu.” – komentuje Stanisław Bochnak, strateg ds. biznesowych w VMware Polska. – “W wielu przedsiębiorstwach stosuje się ponadto inteligentne aplikacje, które analizują pracownikowi dane w czasie rzeczywistym.” – dodaje.

Firma VMware w ostatnich tygodniach ogłosiła, że ich platformę cyfrowego miejsca pracy, będzie wspierał wirtualny konsjerż, bazujący na algorytmach uczenia maszynowego. Jego zdaniem będzie wsparcie pracownika w codziennych zadaniach. Eksperci VMware studzą jednocześnie emocje – SI nie jest niezależnym, omnipotentnym bytem.

- “Według badań przeprowadzonych przez VMware 45 proc. konsumentów uważa, że sztuczna inteligencja to bardziej „rzecz” niż zbiór inteligentnych algorytmów, usprawniających działanie systemów IT czy usług. Optymalizacja biznesu nie brzmi jednak tak ekscytująco jak superinteligentny robot. Rzecz w tym, że to właśnie w tym usprawnianiu leży prawda o rewolucji jaka czeka przedsiębiorstwa. Wykorzystują one w coraz większym stopniu chmury obliczeniowe, analitykę big data i nowoczesną infrastrukturę IT. A tym wszystkim trzeba zarządzać. Wówczas z pomocą przychodzi sztuczna inteligencja i machine learning” – tłumaczy Joe Baguley, wiceprezes ds. technologii w VMware.

SI to główny atrybut przemysłu w walce o metkę 4.0

Według ekspertów z IDC najprawdopodobniej to sektor przemysłowy będzie czerpał najwięcej z technologii SI. Za cztery lata wartość rozwiązań technologii opartej na sztucznej inteligencji dla przemysłu, sięgnie 4,9 mld dolarów. To ponad siedmiokrotny wzrost w porównaniu do roku 2018. Klaus Schwab, założyciel i prezes World Economic Forum (WEF), przyznał w wywiadzie, że SI to jeden z najistotniejszych atrybutów nowoczesnego przemysłu i fundamentalny element koncepcji Przemysłu 4.0, a jej wdrożenie spowoduje duże zmiany. Czas przyszły, ponieważ przemysłowy świat oszczędnie korzysta z SI. Jak czytamy w raporcie Factories of the Future, mniej niż jeden na dziesięciu (8%) producentów wykorzystuje w swoim zakładzie technologię opartą na sztucznej inteligencji.

To jedna strona medalu, druga jest bardziej optymistyczna. Ponieważ już w 2020 roku, w co drugim (50%) przedsiębiorstwie produkcyjnym będą funkcjonowały rozwiązania oparte na sztucznej inteligencji, deklarują menedżerowie biorący udział w badaniu. Czy to możliwe? Wydaje się, że tak, co potwierdzają dane Vanson Bourne. Z badania tej niezależnej brytyjskiej agencji badawczej wynika, że aż 93% światowych liderów IT, sztuczną inteligencję postrzega jako technologię kluczową w przyszłości swoich firm.

Dlaczego w krótkim czasie możemy spodziewać się tak znaczącego wzrostu wdrożeń SI? Zdaniem Lucjana Gizy, dyrektora ds. rozwoju ze śląskiej firmy BPSC powodów jest kilka.

– “Za rozwojem sztucznej inteligencji w przemyśle stoi koncepcja Industry 4.0. SI pomaga m.in. w analizie ogromnych ilości danych w czasie rzeczywistym, a to poprawia dokładności prognoz i kontroli w procesach operacyjnych, szczególnie tych służących do poprawy wydajności produkcji. – mówi ekspert z BPSC i dodaje – Redukcja błędów w funkcjonowaniu linii produkcyjnej to kolejna korzyść. Przekłada się ona nie tylko na szybkość i dokładność, ale też skutkuje znaczącym zmniejszeniem przestojów i awarii.” – kończy Giza.

To dopiero początek, a sama sztuczna inteligencja zmieni nie tylko przemysłowy ekosystem, ale też transport ze swoimi autonomicznymi samochodami, reagowaniem na katastrofy z inteligentnym prognozowaniem pogody oraz medycyną, handlem detalicznym i finansami.

Programiści oglądają plecy uciekającej sztucznej inteligencji. Na szczęście nie oznacza to, że stworzone przez człowieka cyfrowe życie, uciekło z laboratorium, a przerażeni naukowcy, muszą ruszyć w pościg. Jeszcze nie. Jednak zastanawiający jest fakt, że coraz częściej zdarza się, że nie rozumiemy wniosków, jakie wysnuwają algorytmy na podstawie wprowadzonych danych, ale to tylko kwestia czasu, kiedy się to zmieni. Jedno jest pewne – SI opłaci się. To podkreślają eksperci na całym świecie. Oxford Insights prognozuje, że może to być nawet 15 bilionów dolarów, których wypracują inteligentne algorytmy.

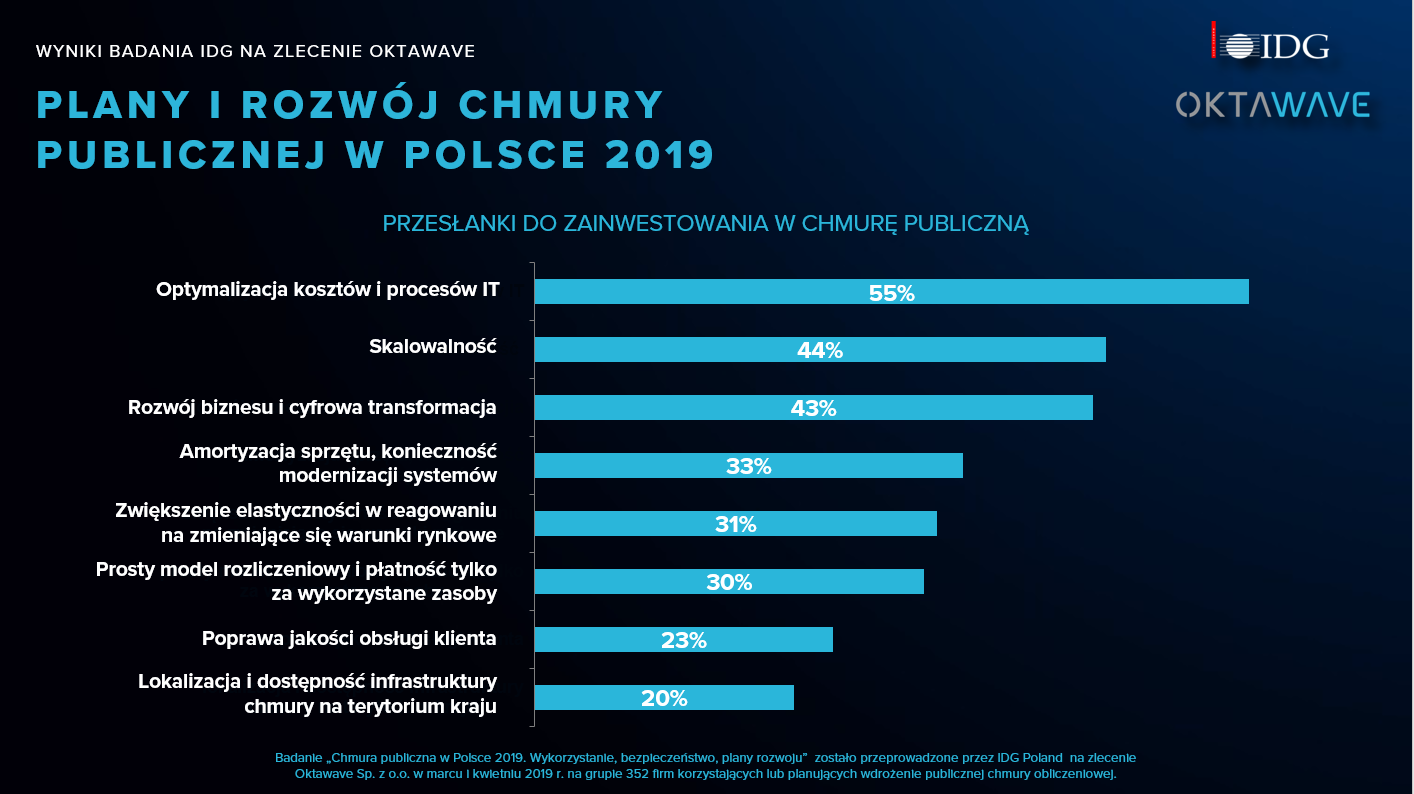

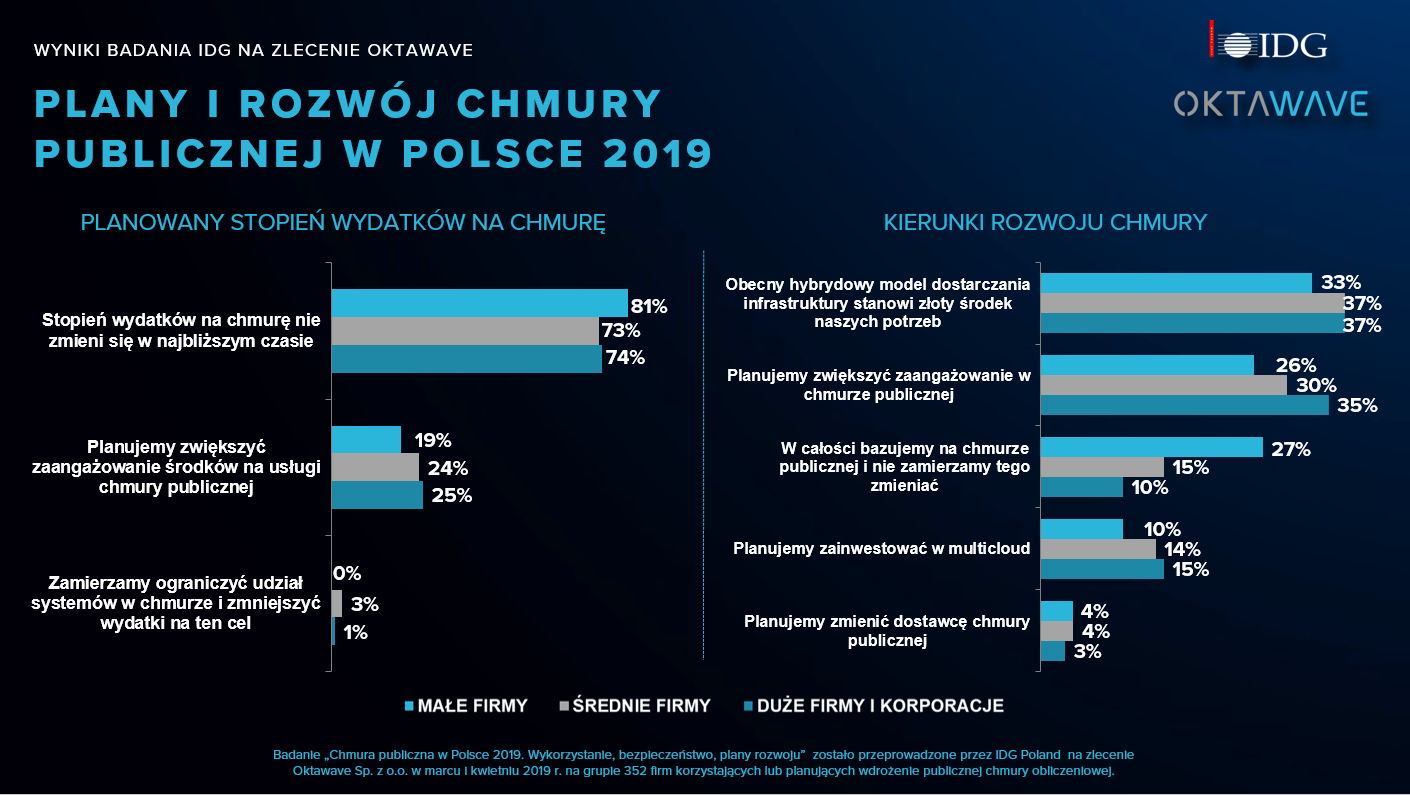

Chmurowe budżety w Polsce

Chmurowe budżety w Polsce

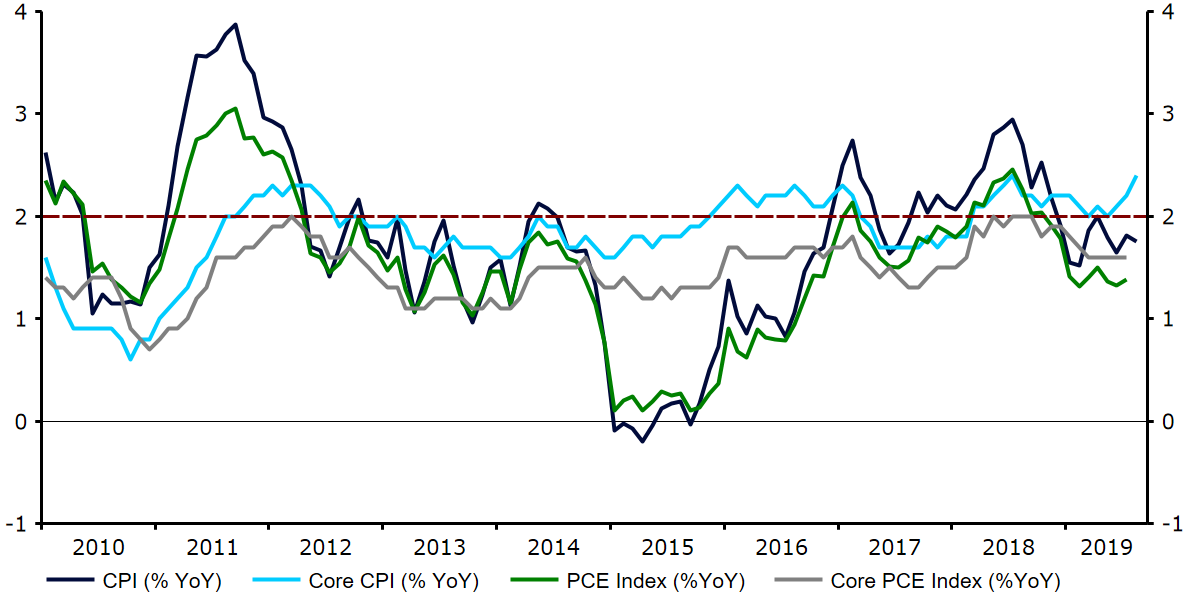

Źródło: Refinitiv Datastream Data: 17/09/2019

Źródło: Refinitiv Datastream Data: 17/09/2019

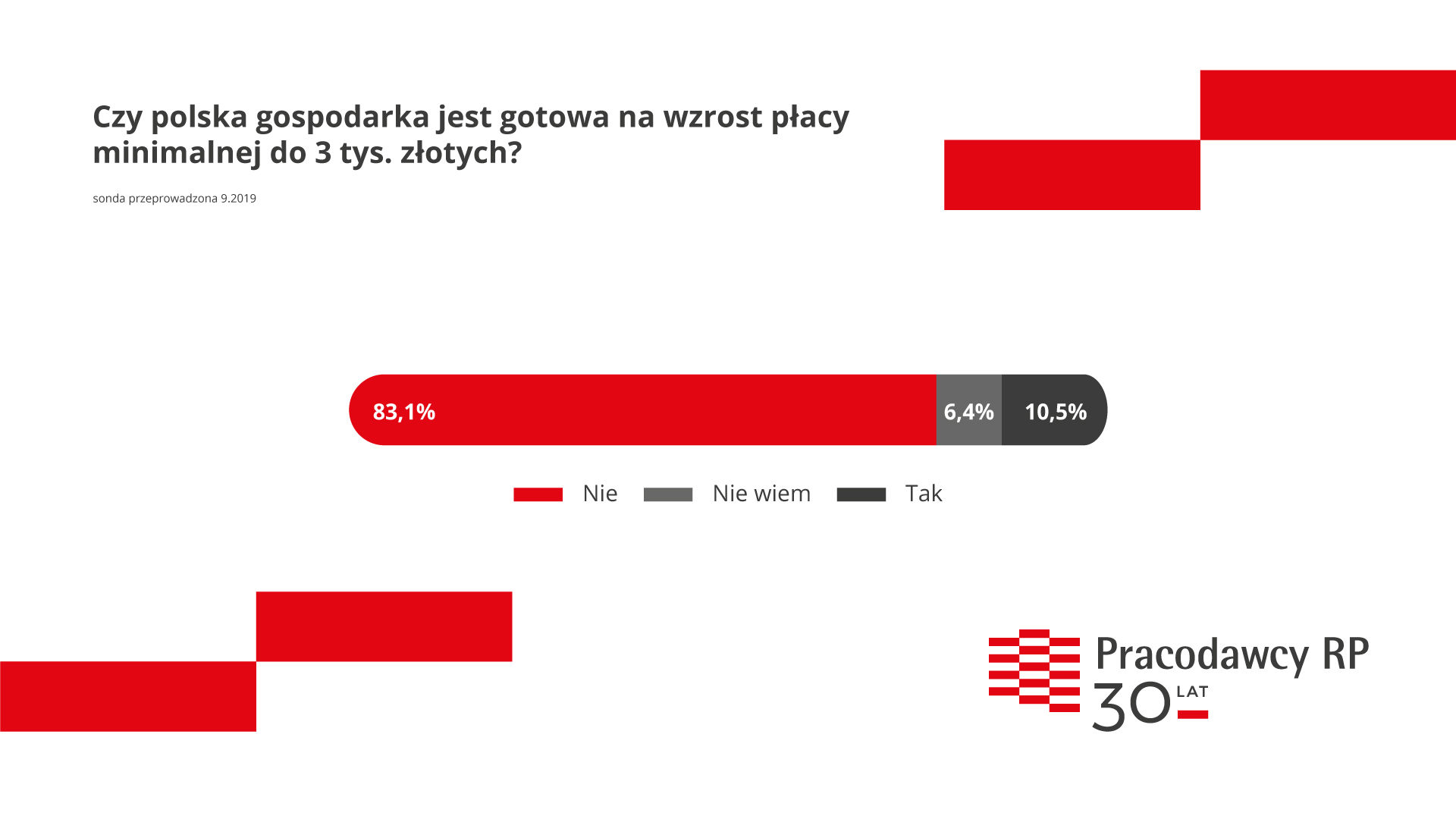

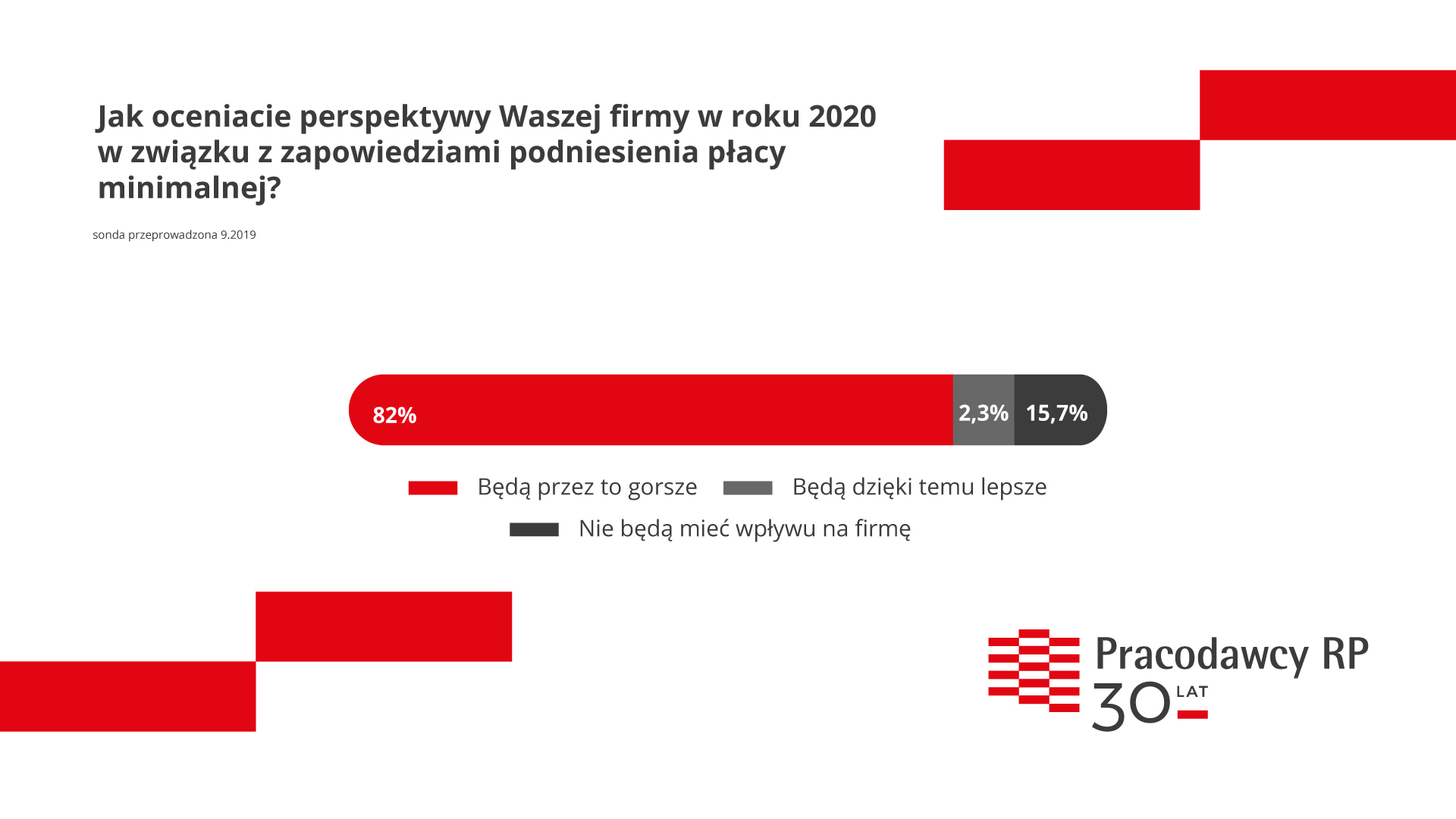

Zapytaliśmy również, jak zadeklarowane przez polityków podnoszenie płacy minimalnej w przyszłych latach może wpłynąć na plany rozwoju firm. Wielu odpowiadających zapowiedziało ograniczenie inwestycji lub zatrudnienia. Wśród rozważanych scenariuszy są m.in. przeniesienie działalności za granicę, przebranżowienie w celu zmniejszenia zatrudnienia, czy też robotyzacja i wprowadzenie automatyki. Zwracano ponadto uwagę, że podniesienie płacy minimalnej wymusi podwyżki również dla osób bardziej wykwalifikowanych, których pensje muszą być stosunkowo większe w stosunku do najniższej płacy.

Zapytaliśmy również, jak zadeklarowane przez polityków podnoszenie płacy minimalnej w przyszłych latach może wpłynąć na plany rozwoju firm. Wielu odpowiadających zapowiedziało ograniczenie inwestycji lub zatrudnienia. Wśród rozważanych scenariuszy są m.in. przeniesienie działalności za granicę, przebranżowienie w celu zmniejszenia zatrudnienia, czy też robotyzacja i wprowadzenie automatyki. Zwracano ponadto uwagę, że podniesienie płacy minimalnej wymusi podwyżki również dla osób bardziej wykwalifikowanych, których pensje muszą być stosunkowo większe w stosunku do najniższej płacy.

: Zerowy deficyt oznacza, że nie zwiększamy długu publicznego. Jednak zadłużanie się na inwestycje prorozwojowe nie jest negatywnym zjawiskiem")