Polskie dane makroekonomiczne lekko wzmacniają obligacje skarbowe. W tym tygodniu nadal eurodolar pozostawać będzie głównym motorem zmian kursu złotego.

Rynek walutowy i stopy procentowej

W piątek podczas sesji europejskiej złoty tracił na wartości, a kurs EURPLN powrócił w okolice 4,175. W ostatnich dniach pozostając głównie pod wpływem zmian na rynku głównej pary walutowej para zeszła poniżej wsparcia na 4,16. Złotego wspierała słabnąca pozycja dolara do euro po tym jak po jastrzębich minutes z grudniowego posiedzenia EBC wzrosło przekonanie inwestorów, że inne banki centralne na świecie wkrótce dołączą do Fed, który rozpoczął cykl podnoszenia stóp procentowych. W rezultacie kurs EURUSD wzrósł powyżej 1,23. Pod koniec tygodnia presję na spadki dolara dodatkowo wywierały obawy o brak nowego porozumienia w sprawie finansowania operacji rządowych. W amerykańskim Senacie w piątek nie doszło do porozumienia Republikanów oraz Demokratów w sprawie kolejnej tymczasowej umowy. Na razie problem dotyczący funkcjonowania amerykańskich administracji nie ma dużego wpływu na rynek, jednak fakt, że partie nie były w stanie ustalić wspólnego stanowiska krótkoterminowo działał w stronę przeceny dolara oraz amerykańskich obligacji.

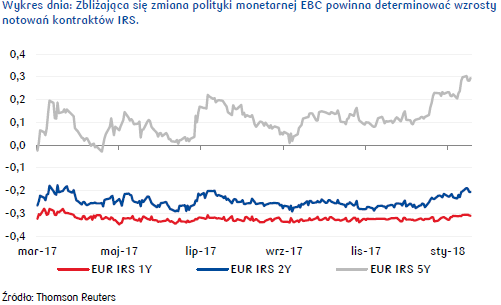

W przyszłym tygodniu w centrum uwagi krajowych graczy pozostawać będzie decyzyjne posiedzenie EBC. Po werbalnych interwencjach będących reakcją na jastrzębie minutes EBC nie jest wykluczone, że bank centralny strefy euro będzie brzmiał łagodnie, obawiając się nasilenia aprecjacji euro. Inflacja w strefie euro nadal nie zmienia się w oczekiwanym tempie i wciąż znajduje się znacznie poniżej celu EBC, na co m.in. wpływa wysoki kurs EURUSD. Notowania euro są obecnie 4,5% powyżej grudniowej prognozy banku. Wraz ze spadkiem eurodolara oczekiwać można wzrostu eurozłotego.

Na krajowym rynku stopy procentowej podczas piątkowej sesji doszło do lekkiego spadku rentowności polskich obligacji skarbowych. Powodem umocnienia notowań była przede wszystkim publikacja danych makroekonomicznych w kraju, która przyniosła w przypadku sprzedaży detalicznej, indeksu PPI i produkcji przemysłowej zaskoczenie po stronie wyraźnie niższej dynamiki. Mimo krótkoterminowej reakcji rynku, w perspektywie średnioterminowej dane nie powinny mieć poważniejszego znaczenia, gdyż nie zmieniają perspektyw polityki pieniężnej.

W najbliższych dniach wpływ na rynek może mieć w kraju aukcja obligacji skarbowych. Ministerstwo Finansów zaoferuje 26 stycznia papiery o łącznej wartości 5-9 mld PLN. Tym razem w ofercie nie będzie papierów 10-letnich, dlatego może dojść do lekkiego wzrostu rentowności na krótkim końcu krzywej dochodowości. Trzeba jednak pamiętać, że na koniec miesiąca MF odkupować będzie też papiery WZ0118 i wypłacać odsetki (łącznie kwota 10 mld PLN), co powinno w dużej części złagodzić negatywny wpływ wysokiej podaży.

Poza czynnikami lokalnymi, za wzrostem rentowności przemawiać mogą też trendy globalne. W najbliższych dniach odbędą się dwa posiedzenia Banku Japonii i Europejskiego Banku Centralnego. Przedstawiciele obu banków pozytywnie odnosili się w ostatnim czasie do perspektyw gospodarek, a to niektórzy uczestnicy rynku odebrali jako zapowiedź szybszego wycofania się ze wsparcia monetarnego. Dlatego przed posiedzeniami banków centralnych inwestorzy mogą preferować krótkie pozycje determinując wzrost rentowności obligacji w Europie, co pośrednio ciążyć będzie też rynkowi lokalnemu.

Autorzy: Joanna Bachert, Mirosław Budzicki – PKO Bank Polski