Brak większych zmian notowań złotego. EUR/PLN utrzymuje okolice 4,29 pomimo utrzymującego się napięcia w handlu pomiędzy USA a Chinami.

Środowa sesja przyniosła niewielkie osłabienie złotego. Rano EUR/PLN atakował 4,283 ale jeszcze przed południem notowania pary wzrosły w okolice 4,30 kończą dzień przy 4,285. Zmiany na krajowym rynku walutowym miały miejsce przy początkowym wzroście kursu EUR/USD do 1,1715 (w przedpołudniowych godzinach sesji, potem popyt na wspólną walutę powrócił co również znalazło odzwierciedlenie w cenie złotego). Nie jest więc wykluczone, że częściowo na negatywnej wycenie naszej waluty zaważyły publikowane przed południem dane produkcyjne, wskazujące na wyhamowanie tempa wzrostu gospodarczego w III kw. 2018 r. w relacji do I półrocza, co będzie wzmacniało stanowisko RPP, która nie spieszy do zaostrzania polityki monetarnej NBP i co zapewne zostanie potwierdzone w czwartkowej publikacji protokołu z ostatniego jej posiedzenia decyzyjnego.

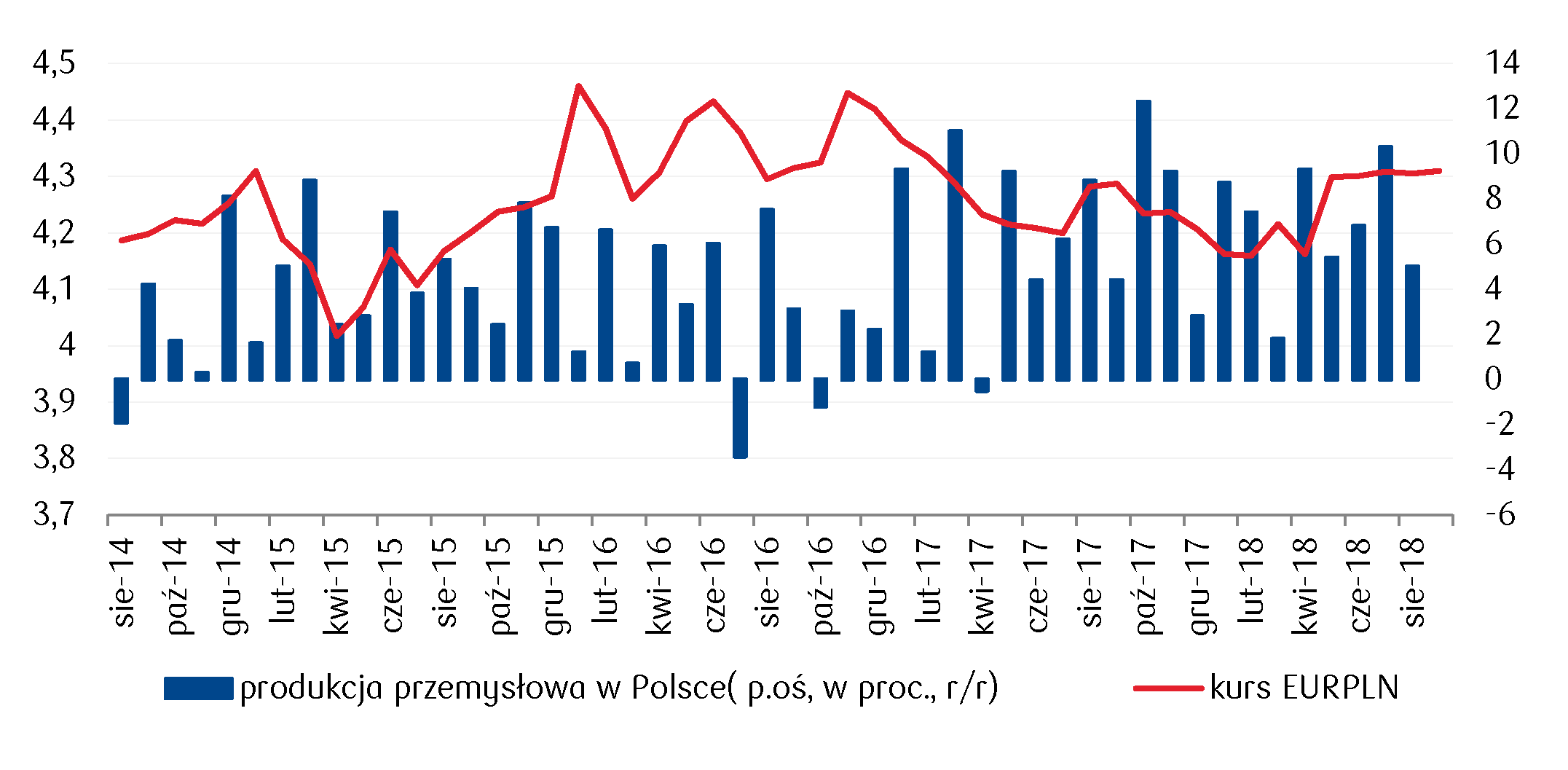

W sierpniu dynamika produkcji sprzedanej przemysłu silnie obniżyła się do 5,0% r/r wobec 10,3% r/r w lipcu. Wzrost produkcji ukształtował się na poziomie niższym niż oczekiwał rynek (5,2%). Dynamika produkcji budowlano-montażowej wyniosła zaś 20,0% r/r, powyżej lipcowego odczytu na poziomie 18,7%. Nieznacznie słabsze od konsensusu dane nie oznaczają wyraźnego pogorszenia ożywienia aktywności w krajowym przemyśle (wg ekonomistów PKO poziom 5% jest bowiem bliski obecnemu potencjałowi polskiego przemysłu), niemniej wraz z wyhamowaniem inflacji PPI do 3,0% r/r z 3,7% r/r w lipcu wspierają gołębią retorykę Rady i utrzymywanie historycznie niskich obecnie stóp procentowych NBP przynajmniej do końca 2019 roku. Niemniej nie można nie zauważyć, że polska gospodarka nadal wykazuje solidne tempo rozwoju.

Tymczasem, na rynku głównej pary walutowej, środowa sesja europejska początkowo przyniosła umocnienie euro do dolara. Kurs EUR/USD chwilowo wzrósł do 1,1715 i to pomimo, że Chiny i USA ponownie zaostrzyły politykę handlową. Niemniej, mocno niewspółmierna odpowiedz Chin w wysokości 60 mld USD na amerykańskie 200 mld USD została zauważona przez rynek i odebrana jako niezagrażająca globalnemu handlowi. Wysokość narzuconych ceł po obu stronach konfliktu okazała się dużo niższa niż wcześniej zapowiadano. Na rynku pojawiły się więc oczekiwania, że USA i Chiny usiądą jednak do wspólnych rozmów. Ponadto, Pekin poinformował, że nie będzie osłabiał rodzimej waluty, aby eksport stał się bardziej konkurencyjny. Ostatnie wahania kursu juana były bowiem postrzegane jako celowy środek działania Państwa Środka. Choć rząd USA oficjalnie nie uznał Pekinu za manipulatora walutowego, to jednak Trump wielokrotnie oskarżał kraj o sztuczną walkę ze słabością waluty. Deklaracja utrzymywania rynkowego kursu juana została przez inwestorów przyjęta pozytywnie, a po wypowiedzi premiera Chin Li Keqiang kurs USD/CNY zaczął spadać. Lekki spadek awersji do ryzyka wsparł waluty EM, w tym polskiego złoty

W czwartek opublikowany zostanie wspomniany już protokół z ostatniego posiedzenia RPP, który pokaże jak członkowie komitetu oceniają potencjalne zmiany trendów (spowolnienie dynamiki PKB i wzrost inflacji bazowej). Generalnie oczekiwać należy gołębiego wydźwięku publikacji. Dzisiejszy dzień nie zawiera krajowych publikacji. Dopiero w czwartek GUS opublikuje dane sprzedażowe, które również powinny pokazać niższe wyniki sierpniowe (prognoza: 9% r/r) niż odnotowane miesiąc wcześniej (w lipcu wzrost o 9,3% r/r).

Wykres dnia: Rozczarowujące dane produkcyjne za sierpień wspierają łagodną politykę RPP częściowo ważąc na notowaniach złotego.

Autor: Joanna Bachert / Centrum Analiz PKO Bank Polski