W 2019 roku dość agresywne tempo łagodzenia polityki monetarnej przez Rezerwę Federalną nie doprowadziło do osłabienia dolara amerykańskiego w parze ze złotym. Jaki dla dolara będzie ten rok?

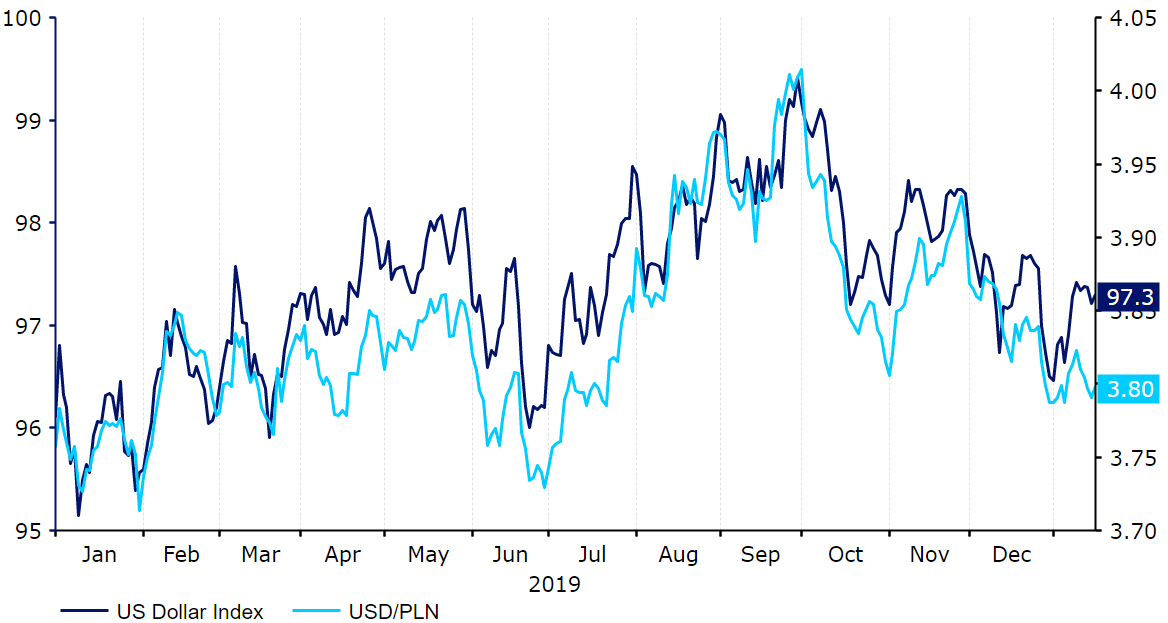

Przez większą część 2019 roku dolar amerykański pozostawał na dość wysokich poziomach względem polskiego złotego i głównych walut. Siła waluty miała związek z wzrostem awersji do ryzyka na rynku, a także z faktem, że większość banków centralnych G10 zaczęła przyjmować bardziej akomodatywne stanowisko w kontekście polityki monetarnej. W październiku kurs USD/PLN wzrósł do najwyższego poziomu od ponad dwóch lat jednak zakończył rok na poziomie niewiele wyższym od tego na jakim go rozpoczął (Wykres 1).

Spis treści:

Wykres 1: Indeks USD & kurs USD/PLN (01/01/19 – 17/01/20)

Źródło: Refinitiv Datastream Data: 17/01/20

Źródło: Refinitiv Datastream Data: 17/01/20

Od połowy ubiegłego roku amerykańscy decydenci trzykrotnie ścięli stopy procentowe. Jest to dość nagły zwrot w porównaniu do sytuacji z 2018 roku, kiedy Fed podniósł stopy cztery razy. Ostatnia obniżka stóp w USA nastąpiła w październiku – stopy poszły wówczas w dół o kolejne 25 punktów bazowych, w konsekwencji czego znalazły się na poziomie 1,50-1,75%. Ton Jerome’a Powella w grudniu był jednak dość optymistyczny. Prezes Fed stwierdził, że perspektywy gospodarcze Stanów Zjednoczonych „pozostają korzystne”, a warunki na rynku pracy określił mianem „solidnych”. Zgodnie ze słowami Powella, polityka monetarna jest w „dobrym miejscu”, a ostatnie cięcia stóp procentowych to tzw. „insurance cuts”, a nie część trwałego cyklu łagodzenia polityki pieniężnej.

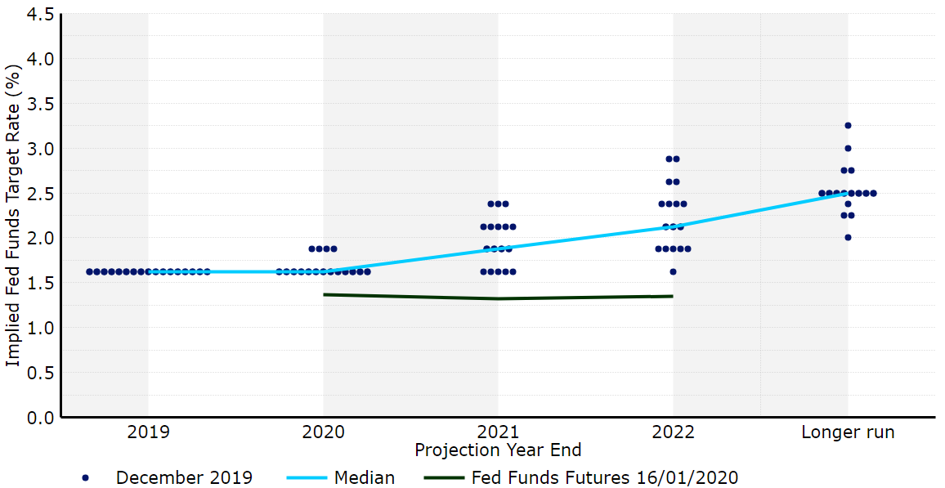

Co istotne, w komunikatach banku z października i grudnia nie zobaczyliśmy fragmentu mówiącego o tym, że będzie on „działał w odpowiedni sposób w celu utrzymania ekspansji”, które były zawarte w komunikatach publikowanych przy okazji kilku poprzednich spotkań decyzyjnych FOMC. Naszym zdaniem, zmiana języka oznacza, że nie zobaczymy obniżek stóp procentowych w USA w najbliższej przyszłości, a przynajmniej w pierwszej połowie 2020 roku. Sądzimy, że na tym etapie bank centralny będzie chciał wstrzymać się z działaniami, aby ocenić wpływ ostatnich obniżek stóp na sytuację gospodarczą USA przed podjęciem decyzji względem kierunku dalszych działań z zakresu polityki monetarnej. Brak apetytu na podjęcie działań wyraźnie widać w „dot plocie” opublikowanym po ostatnim spotkaniu decyzyjnym banku centralnego. W grudniu zaledwie czterech decydentów FOMC oczekiwało wyższych niż obecne 1,50-1,75% stóp procentowych w USA w tym roku, podczas gdy we wrześniu spodziewało się tego aż dziewięciu z nich.

Wykres 2: Dot plot FOMC (grudzień 2019)

Źródło: Refinitiv Datastream Data: 17/01/20

Źródło: Refinitiv Datastream Data: 17/01/20

Zdaniem Rezerwy Federalnej, niższe stopy procentowe stanowią bezpośrednią konsekwencję słabszych odczytów inflacji w Stanach Zjednoczonych. Odzwierciedlają również pewien niepokój, który zapanował wśród decydentów FOMC w związku z eskalacją konfliktu handlowego na linii USA-Chiny. W przypadku wojny handlowej ostatnie doniesienia miały umiarkowanie optymistyczne nacechowanie. Obie strony negocjacji uzgodniły porozumienie „pierwszej fazy” w październiku, a jego oficjalne podpisanie odbyło się w środę, 15 grudnia. Sądzimy, że podpisanie porozumienia „pierwszej fazy”, które wprowadza kilka ustępstw z obu stron konfliktu handlowego, łagodząc jego obraz, jest pozytywnym sygnałem sugerującym, że USA i Chiny zmierzają do osiągnięcia kompleksowego porozumienia w handlu.

Wielokrotnie podkreślaliśmy, że naszym zdaniem rozwiązanie konfliktu jest bardziej prawdopodobne niż przeciwny scenariusz. Nadal uważamy też, że protekcjonistyczna retoryka Donalda Trumpa jest przede wszystkim techniką negocjacyjną. Sądzimy, że Trump będzie chciał osiągnąć porozumienie przed wyborami prezydenckimi, które odbędą się w listopadzie br. Mimo to, nie sposób nie wspomnieć, że rozwiązanie konfliktu zajmuje znacznie więcej czasu niż oczekiwaliśmy – zarówno my, jak i rynek.

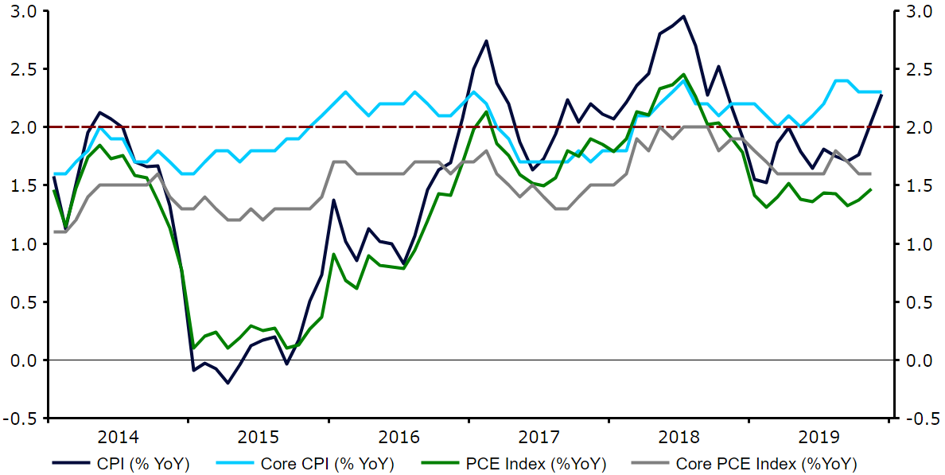

W kontekście informacji z USA warto zwrócić uwagę, że w ostatnim roku inflacja CPI w USA utrzymywała się poniżej poziomu 2%. W listopadzie przekroczyła jednak poziom 2,1% aby w grudniu wzrosnąć do 2,3%. Preferowana przez Fed miara dynamiki cen, czyli inflacja PCE w ostatnim czasie pozostawała jednak niższa, w ostatnim miesiącu pomiarów, listopadzie, znalazła się na poziomie 1,5%, a jej bazowa miara była nieznacznie wyższa (Wykres 3). Wysoka natomiast pozostaje bazowa inflacja CPI, która od marca 2018 r. utrzymuje się na poziomie lub powyżej 2-procentowego celu inflacyjnego Fed-u. Utrzymująca się dobra sytuacja na amerykańskim rynku pracy – a szczególnie względnie wysoka dynamika płac – powinna wspierać utrzymanie względnie wysokiej dynamiki cen w 2020 roku.

Wykres 3: Inflacja w USA (2014 – 2019)

Źródło: Refinitiv Datastream Data: 17/01/20

Źródło: Refinitiv Datastream Data: 17/01/20

Powell stwierdził, że w jego opinii musiałby wystąpić „naprawdę znaczący wzrost inflacji, który utrzymywałby się, zanim rozważylibyśmy możliwość podwyżek stóp procentowych w celu zaadresowania obaw dotyczących inflacji”. Sugeruje to, że poprzeczka, po przekroczeniu której Rezerwa Federalna zdecydowałaby się na podwyżki stóp, jest dość wysoka, a decydenci przed głosowaniem za podwyżkami musieliby zaobserwować trwały wzrost inflacji powyżej 2%.

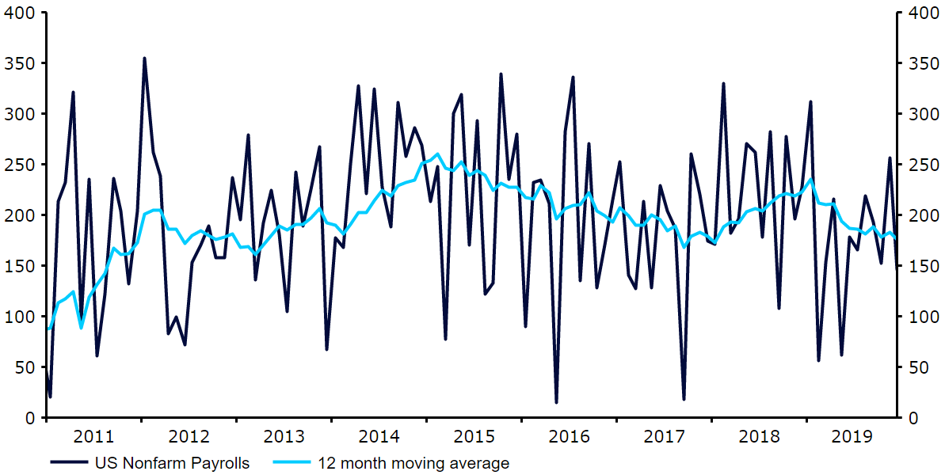

Jak już wspominaliśmy, Fed utrzymuje jednak optymistyczny pogląd co do perspektyw amerykańskiej gospodarki. Musimy też stwierdzić, że FOMC ma całkiem sporo argumentów za tym, żeby z optymizmem patrzeć w przyszłość. Mimo oznak spowolnienia w gospodarce, sytuacja amerykańskiego rynku pracy jest dobra. Ostatnie dane o zmianie zatrudnienia w sektorach pozarolniczych nie były imponujące, jednak średnia krocząca z ostatnich 12 miesięcy oscyluje obecnie w okolicy względnie wysokiego poziomu 175 tysięcy (Wykres 4). Dynamika wzrostu płac w USA utrzymuje się w okolicy 3% w ujęciu rocznym, co oznacza, że realny wzrost wynagrodzeń w Stanach Zjednoczonych pozostaje dodatni.

Wykres 4: Zatrudnienie w sektorach pozarolniczych w USA (2010 – 2019)

Źródło: Refinitiv Datastream Data: 17/01/20

Źródło: Refinitiv Datastream Data: 17/01/20

Na dobrej sytuacji amerykańskiego rynku pracy korzystają również amerykańscy konsumenci, co wspiera wzrost gospodarczy. W trzecim kwartale 2019 roku amerykańskie PKB w ujęciu zanualizowanym wzrosło o 2,1%. Konsumpcja, mająca największe znaczenie dla gospodarki najpewniej w podobny sposób wspierała wzrost gospodarczy w ostatnim kwartale ubiegłego roku.

W następstwie grudniowego spotkania FOMC sądzimy, że bank centralny nie będzie spieszył się ze zmianami w polityce monetarnej i powinien utrzymać obecny poziom stóp procentowych w dającej się przewidzieć przyszłości. Zważywszy na brak presji inflacyjnej w Stanach Zjednoczonych, jest bardzo mało argumentów, które mogłyby skłonić decydentów do podnoszenia stóp procentowych. O ile sądzimy, że poprzeczka, której przekroczenie oznaczałoby cięcie stóp procentowych, jest zawieszona niżej niż ta, po której przekroczeniu mielibyśmy do czynienia ze wzrostem stóp procentowych w USA, o tyle ostatnie dane z amerykańskiej gospodarki, naszym zdaniem, nie wspierają obaw względem możliwości wystąpienia recesji w Stanach Zjednoczonych. Postęp w negocjacjach handlowych między USA i Chinami sugeruje również, że dalsze obniżki stóp procentowych poniżej obecnych poziomów raczej nie będą uzasadnione. Rynki obecnie nie wyceniają obniżki stóp procentowych w USA aż do czwartego kwartału 2020 roku.

Podtrzymujemy naszą dotychczasową prognozę zakładającą stopniową aprecjację euro w parze z dolarem amerykańskim. W związku z tym, że w naszej ocenie banki centralne po obu stronach Atlantyku powinny nie dokonywać zmian w polityce monetarnej w 2020 roku, sądzimy, że główna para powinna reagować na zmiany oczekiwań względem sytuacji gospodarczej. Wzrost w USA powinien, w naszej ocenie, kształtować się mniej więcej zgodnie z oczekiwaniami. Sądzimy jednak, że pesymizm względem perspektyw gospodarki strefy euro jest nadmierny. Pozytywne zaskoczenie danymi gospodarczymi ze strefy euro naszym zdaniem powinno wesprzeć wspólną walutę w parze z USD. W związku z tym, że spodziewamy się lekkiego spadku kursu EUR/PLN na przestrzeni tego roku, oczekujemy też nieznacznie głębszego osłabienia dolara amerykańskiego w parze z polskim złotym.

| EUR/USD | USD/PLN | |

| Q1-2020 | 1,14 | 3,70 |

| Q2-2020 | 1,16 | 3,65 |

| Q3-2020 | 1,17 | 3,60 |

| E-2020 | 1,18 | 3,55 |

| E-2021 | 1,20 | 3,50 |

Autorzy: Analitycy Ebury – Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, Ebury