Biorąc pod uwagę czynniki wspierające rubla – przede wszystkim: wzrost cen ropy naftowej, poprawiające się warunki makroekonomiczne i względnie wysokie realne stopy procentowe –Ebury zakłada aprecjację rubla względem głównych walut i złotego.

Rosyjska waluta od połowy ubiegłego roku była w stanie oprzeć się sile wspólnej europejskiej waluty i utrzymać dość stabilny poziom w relacji do euro (Wykres 1), jednocześnie umacniając się względem dolara. W styczniu kurs USD/RUB spadł do najniższego poziomu od ośmiu miesięcy – istotny wpływ na taki obrót wydarzeń miała słabość USD oraz wzrost cen ropy naftowej na globalnych rynkach. Po gwałtownym spadku na początku 2016 r., który sprowadził światowe ceny ropy do najniższych poziomów od 14 lat, ceny zaczęły ponownie rosnąć. Ich dynamika wspierała rosyjską walutę i jest jednym z czynników, który sprawia, że rubel od dwóch lat pozostaje jedną z silniejszych walut emerging markets.

Wykres 1: Kurs EUR/RUB (marzec ’17-marzec ‘18)

Źródło: Thomson Reuters Datastream Data: 07/03/2018

Źródło: Thomson Reuters Datastream Data: 07/03/2018

Gospodarka oparta na surowcach

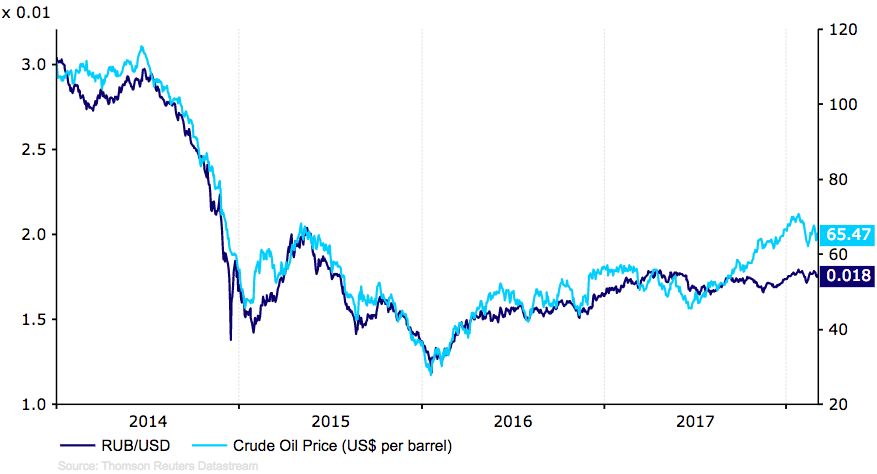

Na rosyjską gospodarkę nie można patrzeć bez uwzględniania zmian globalnych cen surowców. Sprzedaż ropy naftowej i gazu odpowiada za dwie trzecie dochodów z eksportu Federacji Rosyjskiej. Stanowi też niemal jedną trzecią produktu krajowego brutto. Nie zaskakuje zatem, że zmiany cen paliw mają wpływ na kształtowanie się kursu rosyjskiego rubla w relacji do dolara amerykańskiego. Od końca 2014 r. (wyłączając kilka dość krótkich okresów) kurs pary USD/RUB był mocno skorelowany z cenami ropy Brent (Wykres 2).

Wykres 2: Kurs RUB/USD, a ceny ropy naftowej Brent (2014-2018)

Źródło: Thomson Reuters Datastream Data: 07/03/2018

Źródło: Thomson Reuters Datastream Data: 07/03/2018

W czerwcu ubiegłego roku nastąpiło zmniejszenie wolumenu wydobycia ropy naftowej przez kraje OPEC (kartelu państw eksploatujących ropę naftową, kontrolującego 40% światowej produkcji surowca). Spadek podaży spowodował gwałtowny wzrost cen surowca. Cena ropy naftowej Brent wzrosła o niemal 55% w przeciągu zaledwie siedmiu miesięcy. Po raz pierwszy od grudnia 2014 r. cena baryłki ropy Brent wzbiła się ponad poziom 70 USD.

W kolejnych miesiącach można spodziewać się utrzymania niższej podaży ropy naftowej. Cięć w produkcji surowca można oczekiwać ze strony Wenezueli, która jest obecnie jednym z największych producentów surowca na świecie. Głęboki kryzys, który nawiedza kraj przekłada się na redukcję krajowego eksportu ropy naftowej, co może jeszcze bardziej wywindować ceny paliw w najbliższych miesiącach. Wspomniane silne odbicie cen surowca pozwoliło na wzmocnienie ożywienia gospodarczego w Rosji i nie przeszkadzało dobremu sentymentowi do rubla. Rosyjska gospodarka w 2015 i 2016 r. mierzyła się z recesją. Okres jej trwania był najdłuższy od ponad 15 lat. Warto jednak zwrócić uwagę, że dynamika PKB w ujęciu rocznym w 2017 r. była dodania przez cały ubiegły rok – PKB w trzecim kwartale rosło o 1,8%, notując jednak lekkie spowolnienie w porównaniu z poprzednim kwartałem.

Wzrost aktywności w światowych gospodarkach wspierał dynamikę eksportu Rosji. W ostatnim miesiącu pomiarów, wartość eksportu wzrosła do najwyższego poziomu od ponad trzech lat. Wzrost wolumenu eksportu przełożył się na poprawę bilansu handlowego kraju. Czarnym punktem na makroekonomicznej mapie kraju była natomiast sytuacja sektora przemysłowego, która wywołała pewne obawy o perspektywy gospodarcze kraju. Skala spadku dynamiki produkcji była największa od 2009 r. Produkcja przemysłowa w końcówce minionego roku pozostawała ujemna. W styczniu jednak odnotowaliśmy wzrost rzędu 4,7% rocznie. Mimo to, obecne prognozy gospodarcze dla kraju zakładają 3-procentowy wzrost gospodarczy w 2018 r. Ekonomiści skupiają się na kwestii poprawy w eksporcie i prowzrostowych, pozytywnych efektach redukcji kosztów kredytu.

Ostatni, względnie szybki spadek inflacji w Rosji został ciepło przyjęty przez ekonomistów. Pamiętajmy, że podczas ostatniego kryzysu, dynamika cen rosła aż o 18% w ujęciu rocznym. W styczniu inflacja CPI spowolniła do poziomu 2,2% rocznie, w lutym utrzymywała się na tym samym poziomie. W obliczu niskiej inflacji Centralny Bank Rosji (CBR) zdecydował się na kontynuację luzowania polityki monetarnej. W całym 2017 r. CBR obciął główną stopę procentową o 225 punktów bazowych. Grudniowa obniżka o 50 pb. sprawiła, że stopy na koniec roku wyniosły 7,75%. Najprawdopodobniej CBR będzie kontynuował cykl luzowania również w tym roku – w samym lutym stopy procentowe spadły o kolejne 25 pb do 7,5%.

Co wzmocni rubla?

Naszym zdaniem, rubla rosyjskiego w tym roku powinien wspierać szereg czynników. Pierwszym z nich są realne stopy procentowe, które – pomimo niedawnych i oczekiwanych cięć – nadal pozostają wysokie. Poziom stóp realnych wynosi obecnie około 5% (Wykres 3). Porównując z innymi gospodarkami świata, jest to poziom na tyle wysoki, że powinien nadal stanowić zachętę dla inwestorów. Tempo wzrostu światowych cen ropy naftowej jest dość stabilne. Spodziewamy się, że w niedalekiej przyszłości korelacja między walutami surowcowymi a cenami ropy naftowej będzie wyższa niż obecnie, co powinno przełożyć się na wzrost wartości walut surowcowych. Warto zwrócić uwagę, iż ponownie rosną rosyjskie rezerwy walut zagranicznych. Federacja Rosyjska posiada jedne z największych rezerw walut obcych na świecie. Odpowiadają one wartości niemal 20 miesięcy krajowego importu. Tak duży poziom rezerw sprawia, że Centralny Bank Rosji w razie potrzeby ma duże pole do interwencji na rynku walutowym.

Wykres 3: Realne stopy procentowe w Rosji (2012-2018)

Źródło: Thomson Reuters Datastream Data: 07/03/2018

Źródło: Thomson Reuters Datastream Data: 07/03/2018

Źródło: Thomson Reuters Datastream Data: 07/03/2018

Źródło: Thomson Reuters Datastream Data: 07/03/2018Na koniec 2018 roku Ebury prognozuje, że kursy walut będą oscylować w okolicach: USD/RUB 54, EUR/RUB 63, z kolei RUB/PLN 0,0659.

Autorzy: Analitycy Ebury – Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk