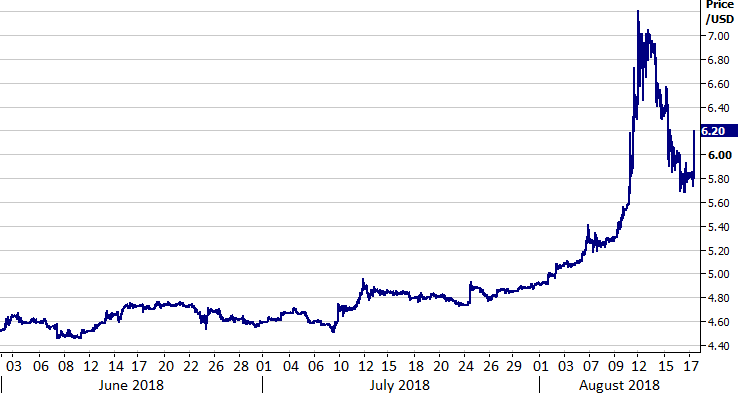

Lira turecka (TRY) na przestrzeni ostatnich kilku dni doświadczyła ostrej wyprzedaży. Od początku roku w relacji do dolara amerykańskiego waluta straciła ok. 40%, tym samym w sierpniu stała się najgorzej radzącą sobie walutą świata w 2018 r.

W piątek (10.08) wyprzedaż waluty w kulminacyjnym momencie dochodziła do ponad 20%, co wywołało spore zamieszanie na rynku walutowym. Turecka waluta doświadczyła największej serii nieprzerwanych spadków od dwudziestu lat – tracąc w ciągu ostatnich dwunastu miesięcy niemal połowę wartości. Była to największa roczna wyprzedaż waluty spośród walut wszystkich krajów grupy G20 w ostatniej dekadzie. W wyniku tych ruchów kurs USD/TRY wzrósł do psychologicznego poziomu 7, jednak niebawem wrócił on do poziomów poniżej 6. Władze Turcji ograniczyły bowiem zagranicznym inwestorom możliwość sprzedaży waluty.

Wykres 1: Kurs USD/TRY (sierpień ‘17 – sierpień ‘18)

Thomson Reuters Datastream Data: 17/08/2018

Thomson Reuters Datastream Data: 17/08/2018

Silne wahania kursu walut gospodarek wschodzących nie są niczym nowym, jednak spadki jakich doświadczyła lira osiągnęły skalę niewidzianą od lat. Co jednak stało za tą wyprzedażą? W jaki sposób wspomniana wyprzedaż wpłynęła na globalny rynek walutowy?

1) Szczególna wrażliwość gospodarki

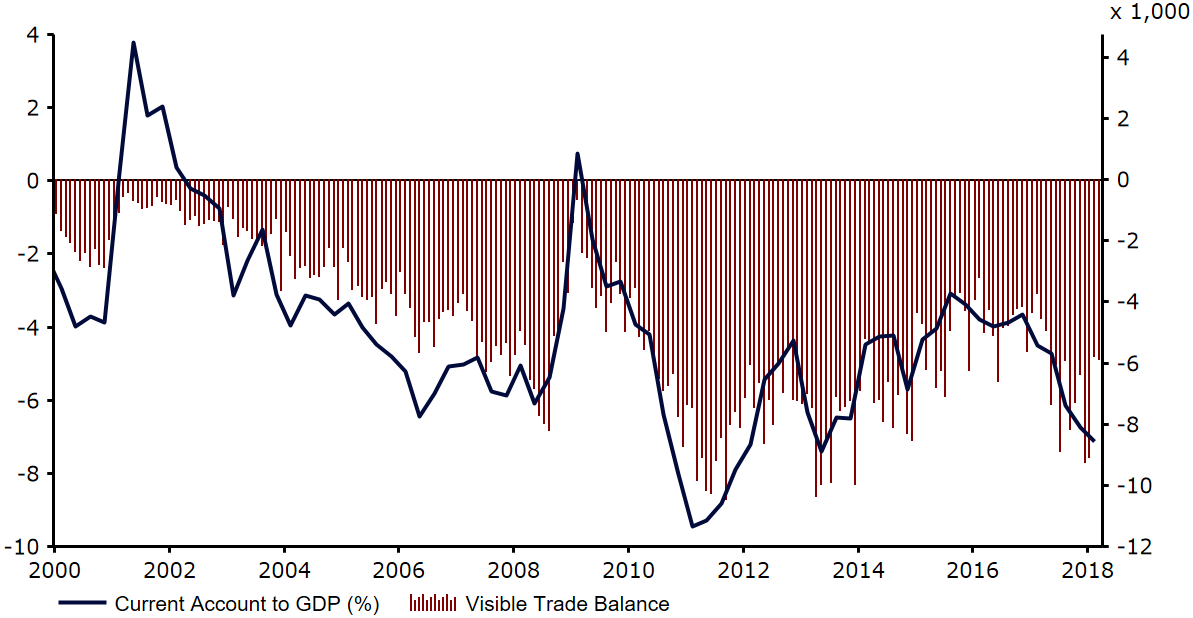

Deficyt na rachunku obrotów bieżących:

O ile kraj w ostatnich latach należał do najszybciej rozwijających się gospodarek świata, o tyle na skalę tureckiej ekspansji odpowiadało w istotnym stopniu zaciąganie kredytów w walutach obcych. Rynek nieruchomości i rosnąca konsumpcja przekładały się na wzrost importu. W rezultacie w kraju rósł deficyt na rachunku obrotów bieżących, który w pierwszym kwartale roku wyniósł aż 7,1% tureckiego PKB.

Wykres 2: Deficyt obrotów bieżących jako część PKB Turcji (2000-2018)

Thomson Reuters Datastream Data: 17/08/2018

Thomson Reuters Datastream Data: 17/08/2018

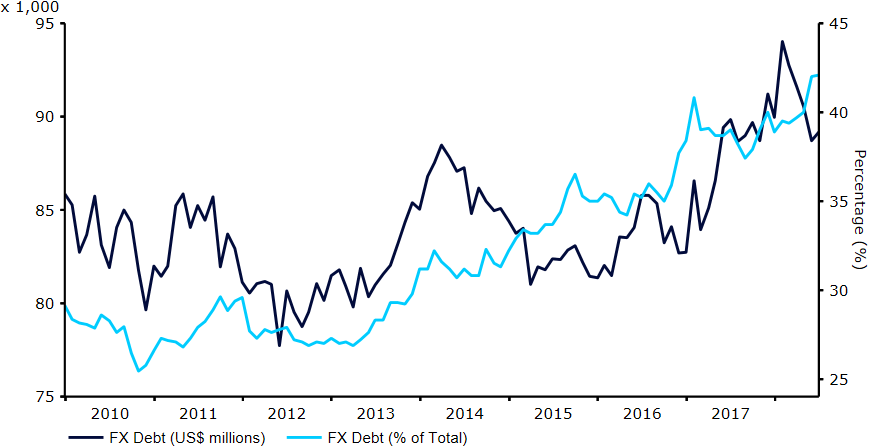

Zadłużenie banków i korporacji w twardych walutach:

Pożądany przez prezydenta Erdogana wysoki wzrost gospodarczy był napędzany poprzez pożyczki zagraniczne, w związku z czym ostatnia, gwałtowna deprecjacja liry stanowi istotny problem dla tureckiego sektora bankowego jak i tureckich firm. Inwestorzy obawiają się, że podmioty gospodarcze z Turcji niezabezpieczające ryzyka walutowego mogą mieć problem ze spłaceniem pożyczek udzielonych im przez instytucje zagraniczne, z czego spora ich część pochodzi z strefy euro. Słabsza lira automatycznie zwiększa rozmiar tureckich zobowiązań w walutach obcych, co zwiększa ryzyko ich niespłacenia przez korporacje i banki. W zeszłym roku zadłużenie zagraniczne brutto miało wartość 69,5% PKB Turcji, najwięcej wśród najważniejszych gospodarek wschodzących. Dług ten stanowi również 40% wszystkich tureckich zobowiązań (Wykres 3).

Wykres 3: Zadłużenie Turcji w walutach obcych [USD] (2008-2018)

Thomson Reuters Data: 17/08/2018

Thomson Reuters Data: 17/08/2018

Dobrym wskaźnikiem służącym do skwantyfikowania niepewności inwestorów względem prawdopodobieństwa nieuregulowania przez dłużnika (np. Turcję) zobowiązań są m.in. kontrakty CDS (Credit Default Swap). Niedawno 5-letnie kontrakty wzrosły o 300 punktów bazowych do wartości 590 (Wykres 4), czyli najwyższego poziomu od czasu kryzysu finansowego z 2008 roku.

Wykres 4: Pięcioletnie kontrakty CDS-y dla Turcji (2008 – 2018)

Thomson Reuters Data: 17/08/2018

Thomson Reuters Data: 17/08/2018

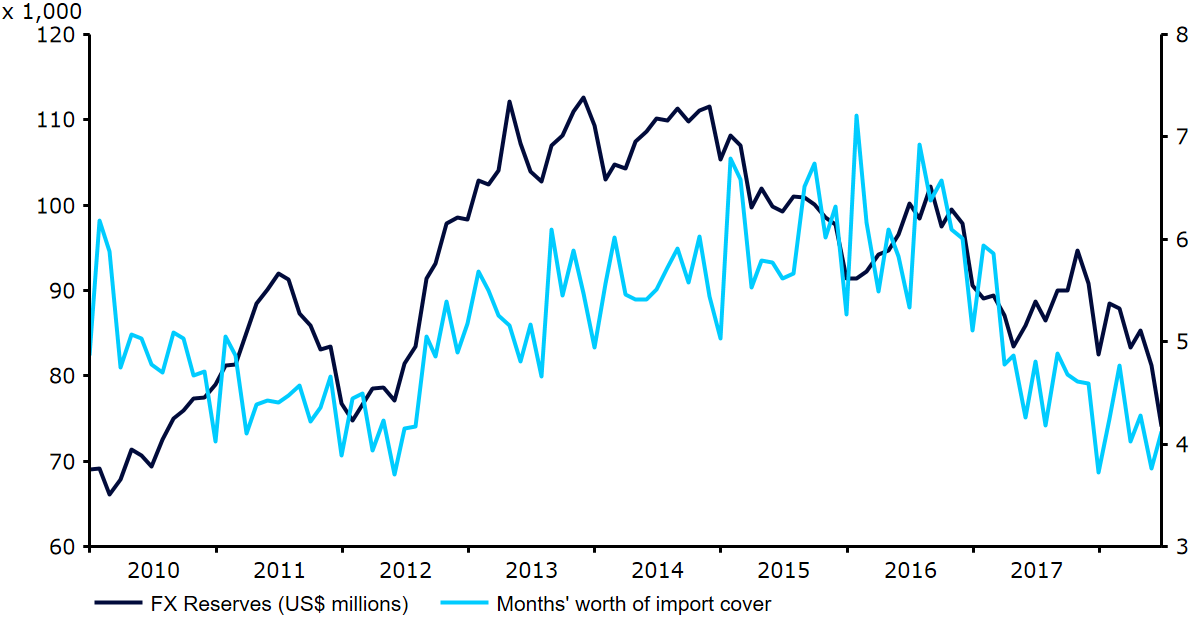

Niewielkie rezerwy walut zagranicznych:

W tym roku tureckie rezerwy topniały w przyspieszonym tempie, spora ich część została pochłonięta przez rosnący koszt importu ropy naftowej w USD. Obecnie wielkość rezerw odpowiada równowartości czterech miesięcy tureckiego importu (Wykres 5). Jest ona zbliżona do wartości, którą MFW uznaje za niewystarczającą. Jest również zbyt niewielka, aby sfinansować deficyt na rachunku obrotów bieżących ani żeby w razie potrzeby bank centralny mógł przez dłuższy czas bezpośrednio interweniować na rynku, żeby chronić kurs liry.

Wykres 5: Rezerwy walutowe w Turcji (2010-2018)

Thomson Reuters Datastream Data: 17/08/2018

2) Niekompetentna polityka monetarna

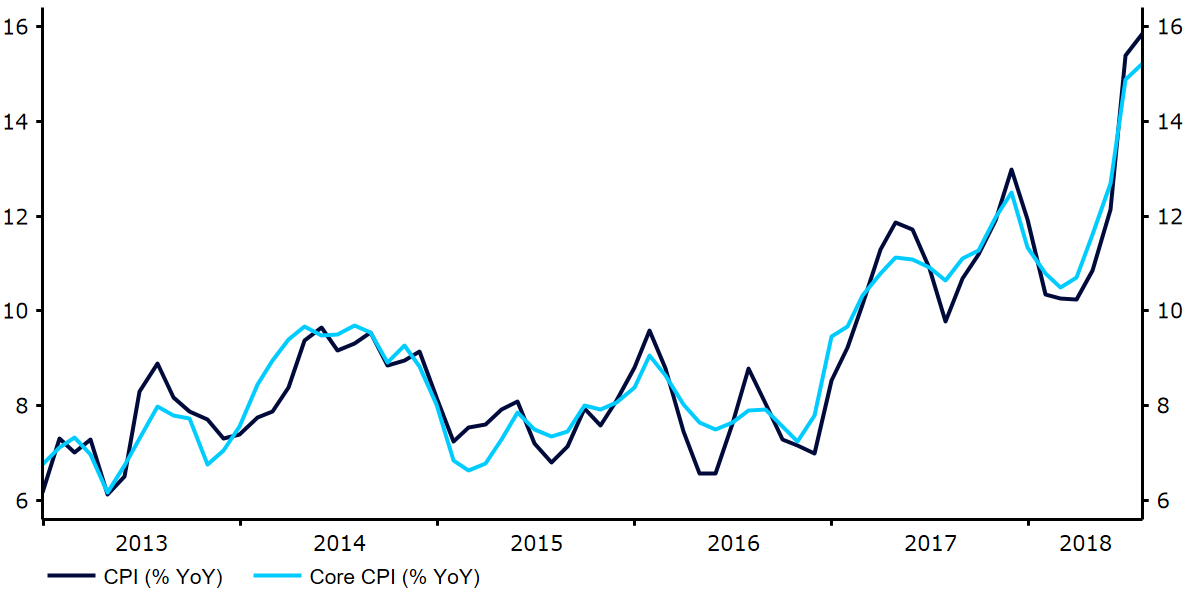

Brak niezależności tureckiego banku centralnego zdecydowanie ograniczył zdolność Turcji do zapanowania nad rosnącą inflacją i wzmocnienia liry. Deprecjacja liry doprowadziła do wzrostu krajowych cen, co jest typowe w obliczu tak intensywnej wyprzedaży krajowej waluty. W lipcu wskaźniki cen konsumenckich CPI wzrósł do niemal 16% w ujęciu rocznym (Wykres 3), wartości historycznie najwyższej od 14 lat i zdecydowanie powyżej celu inflacyjnego CBRT, określonego widełkami 3-7%. W związku z trwającym osłabieniem liry, w najbliższych miesiącach dynamika cen będzie niewątpliwie nadal piąć się w górę.

Wykres 6: Dynamika cen w Turcji (2013 – 2018)

Thomson Reuters Datastream Data: 17/08/2018

W normalnej sytuacji niebotycznie wysoka inflacja oraz słabnąca krajowa waluta zmusiłyby bank centralny do agresywnego podwyższania stóp procentowych. Niestety CBRT ma w kraju przeciwnika w osobie samego prezydenta Erdogana, który sam określa się jako „przeciwnik stóp procentowych”. Od lat Erdogan nawołuje do obniżenia stóp procentowych w Turcji, co miałoby napędzić ekspansję gospodarczą kraju. Prezydent oświadczył nawet, że to wysokie stopy procentowe są odpowiedzialne za wysoką inflację.

Zamiast podwyższyć stopy procentowe, bank centralny został zmuszony do korzystania z szeregu narzędzi, które mają na celu – obok dostarczenia tureckim bankom płynności – wsparcie krajowej waluty, aczkolwiek ich wpływ na wyhamowanie wyprzedaży liry był ograniczony. Prezydent Erdogan obiecał zapewnić “wszelką płynność jakiej potrzebują banki”. Niemniej, na rynku panuje kompletny brak przekonania, że w obliczu tak dużej presji politycznej oficjele będą w stanie podnieść stopy procentowe.

3) Brak międzynarodowego wsparcia

Erdogan, który słynie z autorytarności i skłonności do konfrontacji, skłócił Turcję z wieloma dotychczasowymi sojusznikami, zwłaszcza ze Stanami Zjednoczonymi. Pogarszające się relacje Turcji z tym krajem są jednym z głównych czynników odpowiedzialnych za gwałtowną wyprzedaż liry. Administracja Trumpa objęła sankcjami dwóch członków tureckiego rządu – ministra spraw wewnętrznych oraz ministra sprawiedliwości. Na tę decyzję wpłynęło aresztowanie amerykańskiego pastora Andrew Brunsona – oskarżanego przez Turcję o szpiegostwo i kontakty z grupami terrorystycznymi odpowiedzialnymi za nieudany pucz w 2016 r.

W piątek (10.08) Donald Trump postanowił dolać oliwy do ognia. W wysłanym tego dnia tweecie ogłosił podwojenie obecnych ceł na importowane z Turcji stal i aluminium, odpowiednio do 50% i 20%. Recep Erdogan razem ze swoimi doradcami wydają się tracić kontrolę nad sytuacją gospodarczą kraju. Prezydenckie oświadczenia stają się coraz bardziej oderwane od rzeczywistości i zdecydowanie nie zmniejszają niepokoju na rynkach finansowych.

Jak wyprzedaż liry wpłynęła na rynek walutowy?

W obliczu istotnej niepewności rynkowej inwestorzy postanowili zaufać walutom powszechnie uznanym za bezpieczne, czyli dolarowi amerykańskiemu, jenowi japońskiemu oraz frankowi szwajcarskiemu. Nastąpiła również szeroka wyprzedaż walut gospodarek wschodzących, wiele z nich w relacji do dolara amerykańskiego doświadczyło spadków do poziomów najniższych od kilku miesięcy lub nawet lat. Szczególnie ucierpiały zwłaszcza rubel rosyjski oraz rand południowoafrykański, złoty również doświadczył wyprzedaży. Jesteśmy jednak zdania, że za deprecjację liry jest odpowiedzialna przede wszystkim sytuacja wewnętrzna Turcji, a tym samym doświadczające wyprzedaży waluty gospodarek EM powinny niedługo wrócić do poziomów sprzed wybuchu “tureckiego kryzysu”. Kurs EUR/USD spadł poniżej wartości 1,14 – ostatnim razem podobna sytuacja miała miejsce w lipcu 2017 r.

Co czeka lirę i Turcję?

Jest nam bardzo trudno przewidzieć ostateczny koniec niedawnej wyprzedaży liry tureckiej. W obecnej sytuacji bardzo możliwa jest dalsza deprecjacja waluty. Jednym pozytywnym aspektem jest to, że banki wydają się mieć wystarczająco rezerw walutowych, aby przez jeszcze kilka miesięcy pokrywać płatności na rzecz wyemitowanych instrumentów dłużnych w obcych walutach. Niemniej, bank centralny pozostaje nieobecny na rynku i nadal pozostaje niechętny do podniesienia stóp procentowych. Nawet jeżeli taka podwyżka nastąpi, nie ma żadnej gwarancji, że podniesienie stóp przyniesie w obecnej sytuacji cokolwiek więcej niż chwilowe wsparcie waluty – tak jak miało to już miejsce w przeszłości.

Turecki minister finansów Berat Albayrak wykluczył możliwość wprowadzenia w kraju kontroli kapitału, co doprowadziłoby do nagłego spadku inwestycji i obrotów handlu zagranicznego. Podczas konferencji ministerstwa finansów z ekonomistami i inwestorami, Albayrak zaprzeczył również jakimkolwiek planom dotyczących ubiegania się o wsparcie finansowe ze strony Międzynarodowego Funduszu Walutowego. W zamian w Turcji prowadzona będzie restrykcyjna polityka fiskalna, a ministerstwo będzie dążyło do wzrostu bezpośrednich inwestycji zagranicznych. Sądzimy jednak, że przy obecnym poziomie inflacji i słabości liry nawet powściągliwość fiskalna rządu razem z nawet potencjalnie wyższymi stopami procentowymi mogą nie być wystarczające do ustabilizowania inflacji i waluty. Dlatego w długim okresie nie wykluczamy możliwości wsparcia Turcji przez MFW.

Niezależnie od tego co się wydarzy, inwestorzy pozostają gotowi na więcej wahań kursu liry tureckiej. Rynki nie wykluczają również możliwości, że kryzys w Turcji rozniesie się na Stary Kontynent i pociągnie w dół inne europejskie waluty.

Uważamy, że w krótkim okresie lira może pozostać w okolicy obecnych poziomów, w związku z uspokojeniem inwestorów i opinii publicznej przez turecki rząd i działaniami oficjeli. Z biegiem czasu nie spodziewamy się jednak niczego innego, jak tylko trwającego osłabienia liry względem każdej innej waluty, wraz z postępowaniem procesu zaprzestania uiszczania zobowiązań w walutach obcych przez tureckie instytucje.

| USD/TRY | EUR/TRY | TRY/PLN | |

| Q3-2018 | 6,00 | 7,00 | 0,61 |

| E-2018 | 6,50 | 7,55 | 0,56 |

| Q1-2019 | 7,00 | 8,10 | 0,51 |

| Q2-2019 | 7,25 | 8,35 | 0,50 |

| E-2019 | 8,00 | 9,20 | 0,45 |

Autorzy: Analitycy Ebury: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk