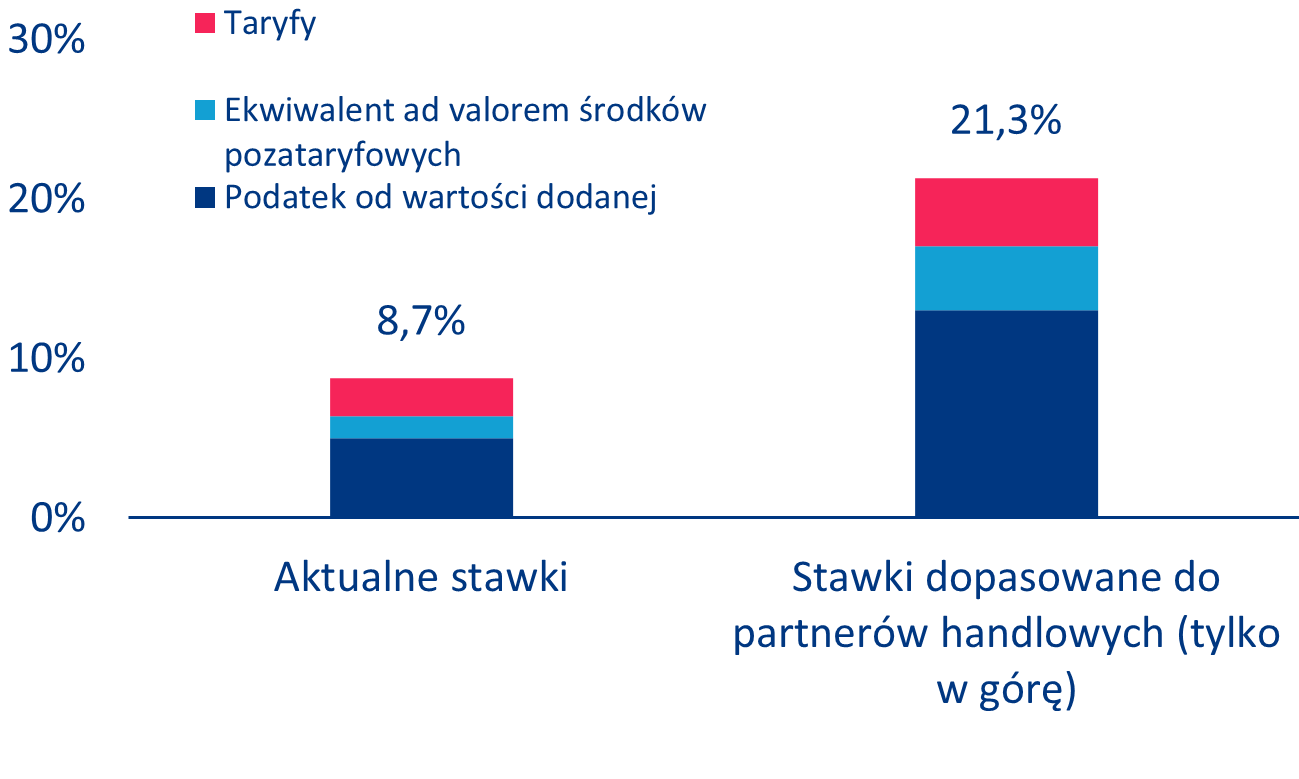

Liczą się nie tylko formalne stawki taryfowe – zgodnie z memorandum nowej administracji USA może podnieść efektywną globalną stawkę celną o +13 punktów procentowych (w odniesieniu do obecnego poziomu, nie uwzględniając jeszcze zapowiadanych np. na kwiecień 25% taryf na europejskie farmaceutyki, chipy i samochody).

Memorandum amerykańskiej administracji z połowy lutego „o wzajemnych taryfach handlowych i celnych” możepodnieść globalną efektywną stawkę celną USA o kolejne +13 punktów procentowych, z czego +8 punktów procentowych wynika z różnicy w stawkach podatku od wartości dodanej, +3 punkty procentowe w celu wyrównania nierównowagi w środkach pozataryfowych i jedynie +2 punkty procentowe z różnicy w stawkach celnych.

Oznaczałoby to dalsze podwyżki ceł o +12 punktów procentowych w odniesieniu do Chin i +13 punkty procentowe na produkty z UE, co zbliża nas do scenariusza „pełnoskalowej wojny handlowej”, w efekcie której wzrost PKB w przyszłym, 2026 spadłby o -0,7 punktu procentowego w Chinach i -0,8 punktu procentowego w UE.

W krzyżowym ogniu na skutek działań dostosowawczych wspomnianych w memorandum mogą znaleźć się też konkretne produkty i sektory, takie jak motoryzacja, farmaceutyki i chipy.

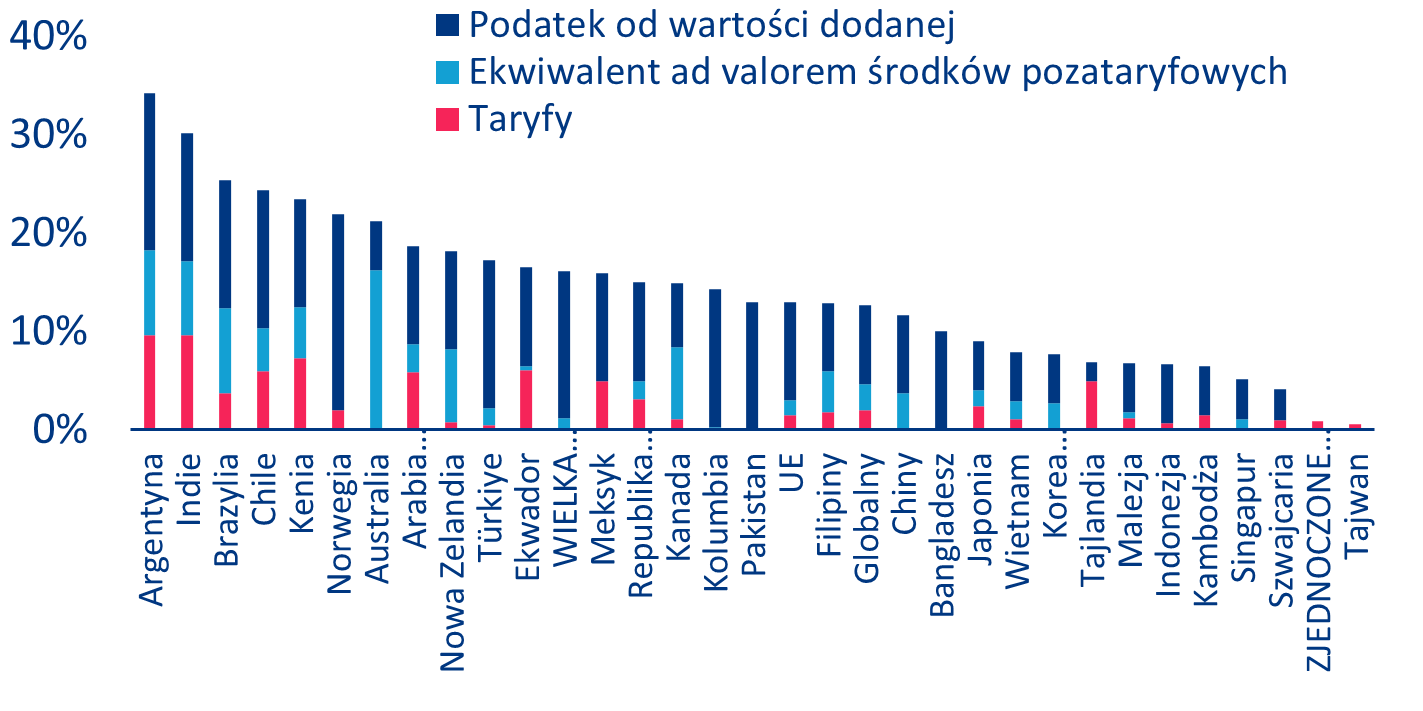

Najbardziej ucierpiałyby (na skutek zapowiadanej polityki wyrównywania wszystkich taryf) niekoniecznie Chiny czy UE ale Argentyna, Indie, Brazylia, Chile i Kenia – w ich przypadku podwyżki efektywnych stawek celnych wyniosłyby od +23 punktów procentowych do +34 punktów procentowych.

Podczas gdy niektórzy partnerzy handlowi mogą mieć czas do kwietnia na ustępstwa i próby zawarcia umów z prezydentem Trumpem, inni mogą nie mieć tyle szczęścia i prawdopodobnie podejmą działania odwetowe wobec USA.

Szerokie ramy memorandum sugerują, że administracja Trumpa poważnie podchodzi do próby zrównoważenia deficytu handlowego USA. Prawdopodobne są również dalsze działania dotyczące ceł, w szczególności ukierunkowane na niektóre sektory i produkty. Jednak wydłużony okres przeznaczony na dochodzenie sugeruje również, że może być miejsce na negocjacje z niektórymi partnerami handlowymi.

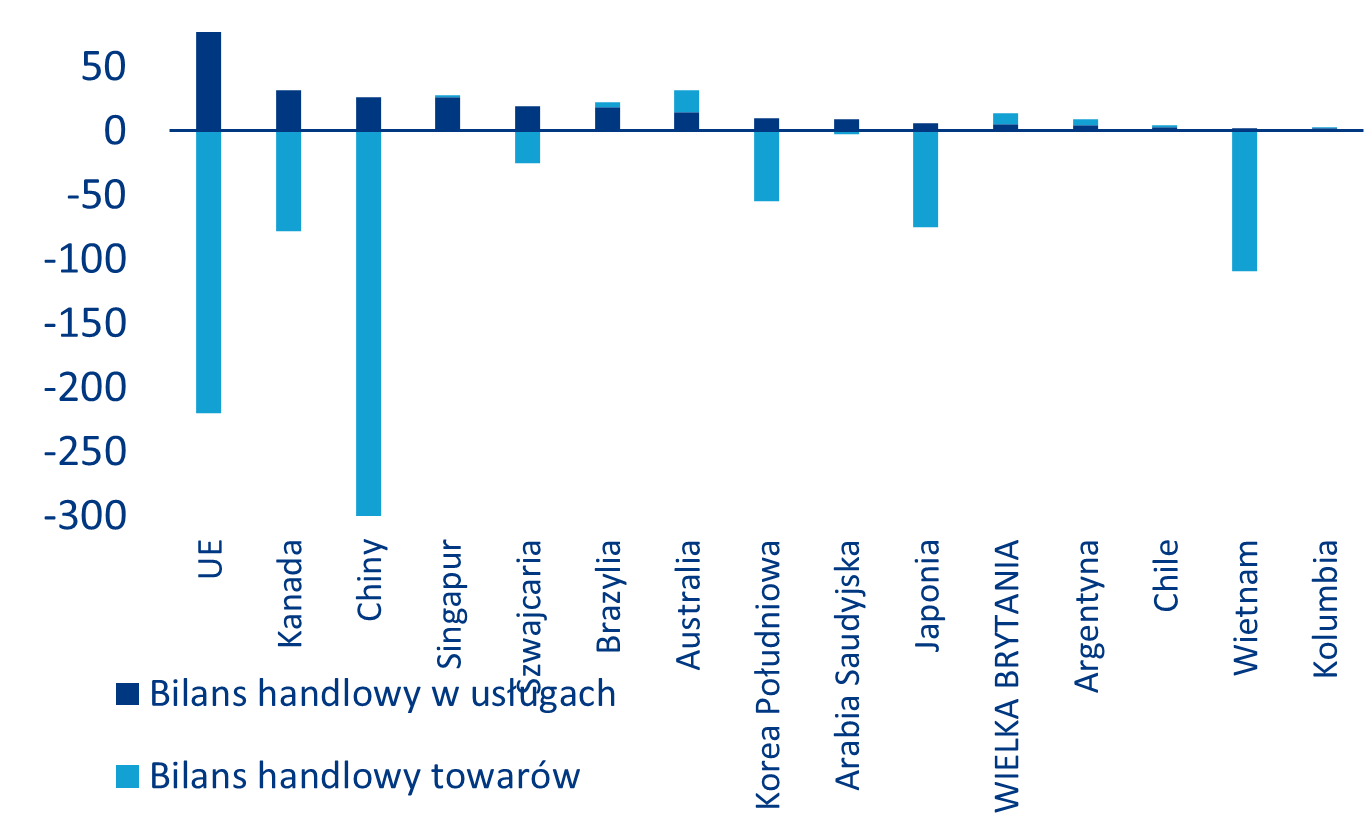

Kraje, z którymi USA mają nadwyżkę w handlu usługami, mogą potencjalnie wykorzystać ją jako kartę przetargową. Największe nadwyżki handlowe występują z UE (77 mld USD w 2023 r.), Kanadą (32 mld USD) i Chinami (27 mld USD), choć nie rekompensują one deficytu w handlu towarami.

W dniu 13 lutego Biały Dom wydał memorandum w sprawie „Wzajemnego handlu i taryf”, wzywając do przeprowadzenia dochodzenia w celu ustanowienia bardziej „sprawiedliwych i wzajemnych” stosunków handlowych, biorąc pod uwagę przede wszystkim cła nałożone na amerykański eksport, podatki nałożone przez partnerów handlowych USA (w tym podatek od wartości dodanej), środki pozataryfowe, z którymi boryka się amerykański eksport oraz konkurencyjność cenową (poprzez kurs wymiany i różnice w płacach). Dochodzenie to powinno zakończyć się nie wcześniej niż 1 kwietnia i nie później niż 12 sierpnia. Chociaż nie ma jasnych ram ani wzoru uwzględniającego zapowiedziane kryteria, to analizując wymianę handlową USA z ponad 30 partnerami odpowiadającymi za 98% amerykańskiego importu, Allianz Trade szacuje, że wyrównanie amerykańskich taryf celnych (tylko w górę, a nie w dół) w odniesieniu do tych krajów podniosłoby globalną efektywną stawkę celną USA o +2 punkty procentowe. Ilościowe określenie wpływu środków pozataryfowych jest znacznie trudniejsze, ale szacujemy, że wyrównaniem nierównowagi w środkach pozataryfowych wiązałoby się z podniesieniem globalnej efektywnej stawki celnej USA o kolejne +3 punkty procentowe[1] . Wreszcie, różnica w stawkach podatku od wartości dodanej dodałaby kolejne +8 punktów procentowych.

Wykres 1: Potencjalne zmiany w globalnej efektywnej stawce celnej USA wynikające z memorandum w sprawie wzajemnego handlu i taryf celnych

Źródła: WTO, Bank Światowy, US ITC, ITC, Allianz Research

Argentyna, Indie, Brazylia, Chile i Kenia ucierpiałyby najbardziej, a podwyżki efektywnych ceł w ich wypadku wyniosłyby od +23 punktów procentowych do +34 punktów procentowych. Chiny i UE odnotowałyby podwyżki ceł odpowiednio o +12 punktów procentowych i +13 punktów procentowych. W opinii Allianz Trade trzeba przyznać, że duża część tych podwyżek wynikałaby z różnicy w stawkach podatku od wartości dodanej. To, czy można je uznać za barierę w handlu, można kwestionować, ponieważ podatek ten dotyczy zarówno firm zagranicznych, jak i krajowych. Ale nawet biorąc pod uwagę tylko środki związane z handlem zagranicznym (tj. cła i środki pozataryfowe), pięć krajów narażonych na najwyższe podwyżki ceł byłoby tożsame ze wspomnianymi powyżej, z wyjątkiem Australii, która wyprzedziłaby Chile.

Patrząc na Chiny, memorandum może oznaczać kolejny wzrost amerykańskich ceł o +12 punktów procentowych, z czego +8 punktów procentowych pochodziłoby z różnicy w stawkach podatku od wartości dodanej, a +4 punkty procentowe ze środków pozataryfowych (i nic z ceł, ponieważ Chiny faktycznie stosują niższą stawkę celną w stosunku do USA niż na odwrót). Jeśli te podwyżki zostałyby wprowadzone w życie, zbliżyłyby nas do założeń naszego scenariusza „pełnej wojny handlowej”, w którym wzrost PKB Chin spadłby o -0,3 punktu procentowego w 2025 r. i -0,7 punktu procentowego w 2026 r.

UE jako całość mogłaby zostać narażona na wzrost ceł o +13 punktów procentowych (więcej niż +10 punktów procentowych jakie zakładaliśmy w naszym scenariuszu „pełnej wojny handlowej”, w którym jak wyliczyliśmy wzrost PKB UE uległby obniżce o -0,8 punktu procentowego do 2026 r.), z czego +10 punktów procentowych pochodziłoby z uwzględnienia różnicy wpodatku od wartości dodanej, około +2 punkty procentowe ze środków pozataryfowych i tylko około +1 punkt procentowy wynikający z różnicy w stawkach celnych na niekorzyść USA.

Meksyk i Kanada mogą być narażone na podwyżki ceł o odpowiednio +16 punktów procentowych i +15 punktów procentowych (mniej niż +25 punktów procentowych, którymi grożono już wcześniej w tym miesiącu). Na drugim końcu spektrum, partnerzy handlowi, którzy byliby najmniej dotknięci „wyrównaniem”, to Tajwan (mniej niż +1 punkt procentowy), Zjednoczone Emiraty Arabskie (mniej niż +1 punkt procentowy), Szwajcaria (+4 punkty procentowe), Singapur (+5 punktów procentowych) i Kambodża (+6 punktów procentowych).

Wykres 2: Potencjalne zmiany w dwustronnych stawkach celnych USA w związku z memorandum „Wzajemny handel i taryfy celne”

Źródła: WTO, Bank Światowy, US ITC, ITC, Allianz Research

W opinii Allianz Trade rosnące prawdopodobieństwo „pełnoskalowej wojny handlowej” zapewne skłoni niektórych partnerów handlowych USA do ustępstw i zawarcia umów z prezydentem Trumpem, podczas gdy inni mogą nie mieć tyle szczęścia i będą planować odwet. Szerokie ramy memorandum sugerują, że administracja Trumpa poważnie podchodzi do próby zrównoważenia deficytu handlowego USA. Prawdopodobne są również dalsze działania dotyczące ceł, w szczególności ukierunkowane na niektóre sektory i produkty. Jednak wydłużony okres przeznaczony na dochodzenie sugeruje również, że może być miejsce na negocjacje z niektórymi partnerami handlowymi. W tym względzie należy zauważyć, że rząd Indii niedawno zgodził się na rozmowy handlowe i na znak dobrej woli zgodził się już zwiększyć zakupy energii z 15 mld USD do 25 mld USD, a także obniżyć cła na ciężkie motocykle i burbon. 14 lutego Tajwan zobowiązał się do rozmów w sprawie chipów i większych inwestycji, aby zaspokoić żądania USA. Korea Południowa zobowiązała się również do przeglądu swoich barier pozataryfowych w odpowiedzi na groźby Trumpa. Jednocześnie kraj ten zadeklarował około 250 mld USD na pomoc w finansowaniu eksportu dla eksporterów zagrożonych wyższymi cłami. Zarówno Tajlandia, jak i Wietnam również zaproponowały zwiększenie importu produktów rolnych z USA. Na początku lutego Japonia ogłosiła plany zwiększenia inwestycji w USA i zakupu większej ilości LNG z USA. Meksykańscy i amerykańscy urzędnicy spotkają się wkrótce w sprawie ceł na stal i aluminium. Podobne rozmowy zostały zaproponowane przez Brazylię w sprawie cukru i Wielką Brytanię w sprawie stali. Ponadto kraje, z którymi USA mają nadwyżkę w handlu usługami, mogą potencjalnie wykorzystać ją jako kartę przetargową. Największe nadwyżki handlowe występują z UE (77 mld USD w 2023 r.), Kanadą (32 mld USD) i Chinami (27 mld USD), choć nie rekompensują one deficytu w handlu towarami. Dla porównania, kraje takie jak Brazylia (18 mld USD) czy Australia (14 mld USD) mogą mieć większą siłę nacisku, ponieważ Stany Zjednoczone również mają z nimi nadwyżkę towarów.

Wykres 3: Bilans handlowy USA, towary vs. usługi (mld USD) – 15 największych nadwyżek w usługach

Źródła: ITC, US BEA, Allianz Research

[1]Do obliczeń wykorzystujemy ekwiwalent ad valorem środków pozataryfowych Banku Światowego, a także szacunki Global Trade Alert dotyczące amerykańskiego eksportu podlegającego interwencjom politycznym na rynkach eksportowych oraz wskaźniki wolności handlu z Heritage Foundation.

Analiza wykonana przez Zespół Analiz Ekonomicznych EY Polska wskazuje, że w perspektywie najbliższej dekady ok. 2,6% zadań wykonywanych w naszym kraju może zostać poddanych automatyzacji przez narzędzia bazujące na sztucznej inteligencji. To mniej niż w Europie Zachodniej lub USA (ok. 5%), ale więcej niż średnia w regionie Europy Środkowo-Wschodniej (2,2%). Implementacja technologii AI pozwoli na wzrost produktywności, równocześnie będzie wymagała znacznych nakładów finansowych. Sprawi to, że w ciągu najbliższej dekady w Polsce inwestycje w technologie informacyjno-komunikacyjne powinny się niemal podwoić – wzrastając o 0,4 – 0,9% PKB. Szacunki ekspertów EY wskazują również na potencjał dodatkowego wzrostu PKB o 0,7% – do 2,1%. Wdrożenie rozwiązań AI nie pozostanie jednak obojętne dla inflacji (możliwy wzrost o 0,3 pkt. proc.) i stóp procentowych (wzrost o 0,2 – 0,9 pkt. proc).

Analiza wykonana przez ekspertów EY Polska wskazuje, że w perspektywie następnej dekady ok. 2,6% zadań w naszym kraju może zostać poddanych automatyzacji przez narzędzia bazujące na sztucznej inteligencji. To mniej niż w Europie Zachodniej czy Stanach Zjednoczonych, gdzie eksperci Zespołu Analiz Ekonomicznych EY szacują ten poziom na ok. 5%. W przypadku Europy Środkowo-Wschodniej ten współczynnik wynosi ok. 2,2%, a więc 0,4 pkt. proc. mniej niż w Polsce.

– Skuteczne wykorzystanie narzędzi sztucznej inteligencji będzie punktem zwrotnym nie tylko w biznesie. Powstające modele, sposoby analizy danych dadzą dużą przewagę konkurencyjną. Jesteśmy dopiero na początku tej drogi, ale już widać, że nie jest to sezonowa moda, tylko trwała zmiana, od której nie ma odwrotu. Dotyczy to nie tylko pojedynczych przedsiębiorstw, ale całych gospodarek. To kluczowy moment do działania, również w Polsce. Wdrażanie AI to maraton, a nie sprint. Jednak nawet w biegach długodystansowych zawodnicy, którzy już na początku zostaną z tyłu mają znacznie mniejsze szanse na przebiegnięcie linii mety jako pierwsi – mówi Jacek Kędzior, Partner Zarządzający, EY Polska.

Mniejszy potencjał nad Wisłą – jak również w pozostałych krajach naszego regionu – wynika z niższego poziomu płac niż te obserwowane na Zachodzie. W efekcie korzyści ekonomiczne wynikające z potencjalnego zastąpienia ludzkiej pracy przez sztuczną inteligencję są bardziej ograniczone. Dane Międzynarodowej Organizacji Pracy wskazują, że nawet po uwzględnieniu siły nabywczej, wynagrodzenia w Polsce stanowią ok. 60% tych obserwowanych w USA czy Europie Zachodniej. W przypadku Europy Środkowo-Wschodniej wynik to 40%.

Wykorzystanie AI do automatyzacji wybranych zadań oraz wsparcia w wykonywaniu innych pozwoli na ograniczenie kosztów produkcji, a przez to spowoduje wzrost produktywności w gospodarce. Aby oszacować skalę tego wzrostu należy uwzględnić, za jaką część kosztów w danym państwie odpowiada praca. Polska cechuje się mniejszym udziałem pracy w kosztach produkcji niż średnia dla Europy Środkowo-Wschodniej. Dlatego, pomimo nieznacznie wyższego potencjału automatyzacji i transformacji zadań przez narzędzia bazujące na sztucznej inteligencji, eksperci EY spodziewają się zbliżonej skali wzrostu produktywności. Nad Wisłą wyniesie ona 0,3 – 0,9%, w naszym regionie 0,3 – 0,8%, a w Europie Zachodniej 0,9 – 1,8%.

– Nie ma żadnych wątpliwości, że sztuczna inteligencja z biegiem lat będzie miała coraz większy wpływ na rynek pracy. Dlatego już teraz firmy w obszarach, gdzie jest to możliwe powinny maksymalizować wysiłki na rzecz edukacji pracowników. Posiadanie kadry wyposażonej w kompetencje efektywnego wykorzystania AI będzie stanowiło element budujący przewagę. Automatyzacja nie równa się bowiem z zastąpieniem pracownika, a ułatwieniem jego pracy np. w zakresie analizy danych lub tworzenia treści. Wykorzystanie AI pozwoli na ograniczenie kosztów, a przez to wzrost produktywności w gospodarce – dodaje Jacek Kędzior.

Skala implementacji AI w firmach i powiązane z tym inwestycje

Potencjał automatyzacji zadań będzie miał również przełożenie na skalę implementacji AI w firmach i powiązane z tym inwestycje. Analiza ekspertów Zespołu Analiz Ekonomicznych EY Polska wskazuje, że w ciągu najbliższych 10 lat odsetek firm wykorzystujących technologie AI znacząco wzrośnie. W naszym kraju do 2033 roku pomiędzy 19% a 41% firm zatrudniających 10 lub więcej osób będzie stosować technologie oparte na AI. To więcej niż w Europie Środkowo-Wschodniej (16%-35%), ale mniej niż w Europie Zachodniej (37%-77%). Różnice w znaczącym stopniu wynikają z potencjału automatyzacji zadań na przestrzeni kolejnych lat. Należy również zakładać, że odsetek firm wykorzystujących narzędzia bazujące na sztucznej inteligencji w poszczególnych krajach może różnić się w zależności m.in. od poziomu rządowego wsparcia. W przypadku Polski mogą to być działania wynikające ze Strategii Cyfryzacji do 2035 roku, gdzie poziom wykorzystania AI w firmach został wyznaczony na 50% (analiza EY została wykonana przed zaprezentowaniem dokumentu przez Ministerstwo Cyfryzacji).

Wzrost wykorzystania sztucznej inteligencji wśród ogółu działających nad Wisłą firm będzie wymagał znacznych inwestycji zarówno w sprzęt komputerowy, jak i oprogramowanie. Szacunki ekspertów EY wskazują, że w Polsce, w ciągu najbliższej dekady, inwestycje w technologie informacyjno-komunikacyjne powinny się niemal podwoić – wzrastając od 0,4% do 0,9% PKB – aby umożliwić efektywne wdrożenie AI. Dla regionu Europy Środkowo-Wschodniej przewidywany jest podobny wzrost, oscylujący w przedziale od 0,3% do 0,8% PKB.

AI to wzrost PKB, ale również inflacji i stóp procentowych

Oszacowania nakładów inwestycyjnych niezbędnych do wdrożenia sztucznej inteligencji oraz wynikających z tego wzrostów produktywności pozwalają nakreślić skalę wpływu AI na PKB w najbliższej dekadzie. W przypadku Europy Środkowo-Wschodniej prognozy ekspertów Zespołu Analiz Ekonomicznych EY wskazują na potencjał dodatkowego wzrostu PKB o 1% do 2,3%. W Polsce ten potencjał będzie prawdopodobnie nieznacznie niższy: od 0,7% do 2,1%. Wynika to z faktu, że polska gospodarka jest mniej otwarta niż średnia dla regionu EŚW, a więc mniej podatna na ożywienie popytu związane z implementacją AI w Europie Zachodniej, gdzie wzrost PKB będzie się wahał pomiędzy 1,8% a 3,7%.

– AI będzie oddziaływał zarówno na stronę popytową gospodarki, przede wszystkim poprzez wzrost inwestycji, jak i na jej stronę podażową, czyli potencjał produkcyjny. Przewidujemy, że choć z biegiem czasu proporcje będą się nieco zmieniać, efekt popytowy będzie przez najbliższą dekadę przeciętnie nieco silniejszy niż podażowy. W efekcie presja cenowa wzrośnie, na co zareagują banki centralne utrzymując stopy procentowe na nieco wyższym poziomie. Przedsiębiorcy powinni w swoich strategiach uwzględnić wpływ AI na politykę pieniężną i koszt kapitału – mówi Marek Rozkrut, Partner, szef Zespołu Analiz Ekonomicznych oraz główny ekonomista EY na Europę i Azję Centralną.

W ciągu najbliższej dekady, implementacja AI w większości regionów przyczyni się do umiarkowanego wzrostu inflacji – od 0,1 do 0,25 pkt proc. Jednakże w Europie Środkowo-Wschodniej nierównowaga pomiędzy popytem a podażą będzie głębsza, co przełoży się na większy impuls inflacyjny, sięgający nawet 0,8 pkt procentowego. Polska, ze względu na mniejszą skałę nierównowagi pomiędzy popytem a podażą, wyróżnia się pozytywnie na tle regionu z prognozowanym wzrostem inflacji nieprzekraczającym 0,3 pkt proc.

Stopy procentowe urosną bardziej niż inflacja. Wzrosty będą napędzane przez czynniki cykliczne, takie jak zwiększony popyt i podwyższona inflacja, oraz czynniki strukturalne powiązane z nasilonymi potrzebami inwestycyjnymi czy prognozowanym wzrostem produktywności. Europa Środkowo-Wschodnia doświadczy największej skali dostosowań polityki banków centralnych. Wzrost stóp procentowych będzie w tym regionie napędzany głownie czynnikami cyklicznymi i może sięgać nawet 0,5-1,1 pkt. procentowego. W Polsce, ze względu na mniejszą nierównowagę pomiędzy popytem a podażą, należy się spodziewać nieznacznie mniejszych wyników w przedziale 0,2-0,9 pkt. procentowego.

– W Polsce mamy nieznacznie większy potencjał do zwiększenia inwestycji i produktywności dzięki AI niż średnio w Europie Środkowo-Wschodniej. Prognozowany wpływ na PKB, inflację i stopy procentowe jest jednak nieco słabszy niż średnio w regionie. Wynika to z faktu, że polska gospodarka jest nieco mniej otwarta niż inne kraje regionu. W konsekwencji ożywienie popytu na Zachodzie Europy, związane z implementacją AI, będzie miało mniejszy wpływ na Polskę niż na region jako całość. Dobrą wiadomością jest to, że oznacza to mniejszą nierównowagę między popytem a podażą, co przełoży się na mniejszy wzrost inflacji i stóp procentowych niż średnio w regionie Europy Środkowo-Wschodniej. – podsumowuje Marek Rozkrut.

Prokura to skuteczne narzędzie zarządzania przedsiębiorstwem, zapewniające elastyczność i ciągłość działania, a także ratunek w sytuacjach wyjątkowych. Przykładem może być sytuacja, gdy spółka przejściowo nie ma zarządu. „Sąd Najwyższy w wyroku V CZ 26/16 wskazał, że brak zarządu w spółce kapitałowej nie powoduje automatycznego wygaśnięcia prokury. Prokurent nadal może podejmować czynności związane z prowadzeniem przedsiębiorstwa, co ma na celu zapobieganie paraliżowi działalności.” – zauważa Bartosz Kuraś, Partner w Kancelarii Wolf Theiss.

Prokura jest jednym z najważniejszych narzędzi prawnych, które mogą zwiększyć efektywność działań przedsiębiorstwa. Jest to szczególny rodzaj pełnomocnictwa, który został uregulowany w Kodeksie cywilnym (art. 109¹ i nast.). Istotne dla spółek przepisy dotyczące prokury znajdziemy również w Kodeksie spółek handlowych (np. art. 205 czy art. 208 dla sp. z o.o.).

„Zdarza się, że kontrahenci spółek nie wiedzą, czy w danej sytuacji prokurent może reprezentować samodzielnie spółkę, czy powinien to robić z drugim prokurentem albo czy spółka powinna być reprezentowana przez członka zarządu działającego łącznie z prokurentem, bo spółka w KRS ma wpisaną reprezentację łączną. Może to prowadzić do nieporozumień lub niesłusznej odmowy przystąpienia do czynności prawnych dokonanych przez należycie umocowanego prokurenta. Dobrą praktyką jest wyraźne wskazywanie zakresu prokury, w tym również jej prawidłowy opis w KRS, co może ułatwić działanie prokurenta i reprezentacje Spółki w praktyce.” – mówi Bartosz Kuraś.

Jednocześnie przedsiębiorcy często nie zdają sobie sprawy, że zakres umocowania prokurenta nie może być skutecznie ograniczony wobec osób trzecich (art. 109¹ § 2 k.c.), chyba że przepis szczególny stanowi inaczej. Ważne jest więc, aby powierzać prokurę osobom zaufanym i odpowiednio przygotowanym.

„Prokura, jako specjalne pełnomocnictwo, różni się zasadniczo od zwykłego pełnomocnictwa, a jej zastosowanie w kontekście przepisów KSH i KC daje przedsiębiorcom dodatkowe możliwości zarządzania. Warto jednak zrozumieć jej szczegóły, aby z jednej strony dobrze wykorzystać jej potencjał, z drugiej strony nie narazić spółki na ryzyko, gdyż zakres umocowania prokurenta jest bardzo szeroki. W przypadku prokury samoistnej, gdy spółka ma reprezentację łączną, prokurent może przykładowo reprezentować spółkę samodzielnie, a członkowie zarządu jedynie łącznie.” – zaznacza Bartosz Kuraś.

Jak wskazano w orzeczeniu I CSK 512/14, prokurent samoistny może samodzielnie reprezentować spółkę niezależnie od zasad reprezentacji łącznej zarządu. Prokura samoistna daje więc prokurentowi niezależność w zakresie reprezentacji spółki, również wtedy gdy spółka jest reprezentowana standardowo łącznie przez dwóch członków zarządu albo jednego członka zarządu działającego łącznie z prokurentem. W tej sytuacji prokurent samoistny może działać sam, co eliminuje konieczność działania łącznie z innym członkiem zarządu przy reprezentacji mieszanej. Prokurent posiadający prokurę łączną, musiałby działać natomiast zgodnie z udzieloną mu prokurą, tj. łącznie z innym prokurentem lub z innym członkiem zarządu, aby móc skutecznie działać w imieniu spółki.

„W praktyce oznacza to, że decyzje podejmowane przez prokurenta samoistnego, np. podpisanie umowy, są skuteczne i wiążące dla spółki nawet jeśli w umowie spółki przewidziano reprezentację wieloosobową zarządu. Uprawnienia prokurenta samoistnego są więc niezależne od zasad reprezentacji wieloosobowego zarządu, również w przypadku mieszanej reprezentacji łącznej prokurenta z członkiem zarządu.” – tłumaczy Bartosz Kuraś.

W praktyce reprezentowanie spółki przez członka zarządu wraz z prokurentem łącznym, który może działać jedynie z innym prokurentem, sprawia często trudności. W swoim orzeczeniu (V CSK 92/20) Sąd Najwyższy rozstrzygnął zależność między zasadami reprezentacji spółki określonymi w KSH a instytucją prokury łącznej, regulowanej przez KC. Przedmiotem sporu była skuteczność czynności prawnych dokonanych przez członka zarządu wspólnie z prokurentem, gdy prokurent ten może działać jedynie w ramach prokury łącznej. Sąd stwierdził, że Spółka może działać samodzielnie, stosując przepisy dotyczące reprezentacji określone w KSH lub za pośrednictwem pełnomocnika, w tym prokurenta.

„W przypadku prokury łącznej, jeśli spółkę reprezentuje członek zarządu i prokurent, działania są ważne, nawet jeśli prokurent samodzielnie nie mógłby podejmować takich czynności. Oznacza to, że prokura łączna, która wymaga współdziałania kilku prokurentów, nie ogranicza możliwości wspólnego działania prokurenta z członkiem zarządu, co zwiększa efektywność zarządzania spółką. Sąd Najwyższy w orzeczeniu I CSK 512/14 jednoznacznie wskazał, że reprezentacja łączna zarządu nie ogranicza uprawnień prokurenta samoistnego, który może samodzielnie podejmować czynności objęte zakresem prokury. W praktyce oznacza to, że prokura samoistna zapewnia elastyczność działania, o ile mamy zaufanie do jednoosobowego działania prokurenta.” – dodaje Bartosz Kuraś.

W odróżnieniu od zwykłego pełnomocnictwa, prokura zapewnia znacznie szerszy zakres umocowania. Narzędzie to, upoważnia do dokonywania wszelkich czynności sądowych i pozasądowych związanych z prowadzeniem przedsiębiorstwa, jednak z istotnymi wyjątkami. Prokura nie może zostać wykorzystana przy sprzedaży przedsiębiorstwa, oddania go do czasowego korzystania, oraz zbywania lub obciążania nieruchomości, chyba że prokurent uzyska odrębne pełnomocnictwo. W praktyce oznacza to, że prokurent, czyli osoba posiadająca prokurę może reprezentować przedsiębiorstwo w bardzo szerokim zakresie i wielu aspektach jego działalności.

Sprzedaż i jakość pożyczek pozabankowych w styczniu 2025 roku.

Polski rynek pożyczek pozabankowych opiera się na dwóch głównych, ale odmiennych segmentach produktowych, posiadających swoje specyficzne cechy.

Pierwszym są pożyczki celowe, które charakteryzują się niską kwotą na jakie są udzielane – średnia wartość nowo udzielonej w styczniu 2025 r. pożyczki celowej wyniosła 644 zł i była o 8,9% niższa od średniej wartości takiej pożyczki udzielonej rok wcześniej. Udzielane są one na finansowanie określonego celu, jakim jest zakup towarów czy usług, nie jest więc bezpośrednio udostępniana klientowi gotówka, którą może dysponować.

W pożyczkach celowych mogą być zarówno niskokwotowe zakupy w internecie na platformach e-Commerce, ale też pożyczki na wyższe kwoty, np. na zakup samochodów używanych czy usługi medyczne, charakteryzujące się wyższymi kwotami. Są one zazwyczaj udzielane na krótkie okresy i bardzo dobrze spłacane. Mają więc cechy „upodabniające” je do bankowych kredytów ratalnych.

Liczba nowo udzielonych w styczniu br. pożyczek celowych wzrosła o +24,9% r/r, a w ujęciu wartościowym wzrost wyniósł +13,8% r/r. To oznacza, że udzielane były głównie pożyczki na niższe kwoty, co znalazło swoje bezpośrednie odzwierciedlenie również w spadku r/r średniej kwoty udzielonej pożyczki.

W styczniu 2024 r. były już raportowane wszystkie udzielone pożyczki celowe co oznacza, że nie występuje już efekt zaniżonej bazy porównawczej wynikający z niepełnego raportowania. Dynamiki uzyskane w styczniu 2025 r. w pełni odzwierciedlają więc obecną sytuację rynkową.

Drugim segmentem na rynku pozabankowym są pożyczki gotówkowe. Są one wypłacane bezpośrednio na konto pożyczkobiorcy i mogą być przez niego wykorzystywane na dowolny cel, w tym podreperowanie budżetu domowego. Cechą charakterystyczną pożyczek gotówkowych jest ich wyższa szkodowość w porównaniu do pożyczek celowych i są one udzielane również na wyższe kwoty.

W segmencie tym można wyróżnić dwie kategorie pożyczek gotówkowych. Pożyczki gotówkowe udzielane na niskie kwoty i krótkie okresy (do 60 dni) – tzw. „chwilówki” oraz na wysokie kwoty i długie, często kilkuletnie okresy. Ten drugi typ pożyczek zbliżony jest do bankowych kredytów gotówkowych.

Średnia wartość pożyczki gotówkowej „chwilówki” udzielonej w styczniu 2025 r. wyniosła 2 487 zł i była o 11,7% wyższa od średniej kwoty udzielonej w styczniu 2024 r. Styczniowa wartość sprzedaży pożyczek gotówkowych („chwilówek) to 1,053 mld zł i była ona wyższa o +35,8% r/r. Dodatnia dynamika r/r (+21,8%) wystąpiła również w ujęciu liczbowym. „Chwilówki” stanowiły 72,3% wartości wszystkich udzielonych

w styczniu 2025 r. pożyczek gotówkowych.

W styczniu 2025 r. pożyczek gotówkowych na okres powyżej 60 dni udzielono łącznie 74 tys. szt. i na wartość 404 mln zł. W porównaniu ze styczniem 2024 r. oznacza to wzrost w ujęciu liczbowym o (+19,1%) i wartościowym o (+39,6%). Średnia wartość pożyczki gotówkowej udzielonej w styczniu 2025 r. na okres dłuższy niż 60 dni wyniosła 5 497 zł i była o 15,5% wyższa do średniej kwoty udzielonej w styczniu 2024 r.

W styczniu 2024 r., podobnie jak w przypadku pożyczek celowych, były już raportowane wszystkie udzielone pożyczki gotówkowe co oznacza, że nie występuje już efekt zaniżonej bazy porównawczej wynikający z niepełnego raportowania, zatem dynamiki uzyskane w styczniu 2025 r. w pełni odzwierciedlają obecną sytuację rynkową.

W styczniu br., podobnie jak w poprzednich miesiącach, w strukturze sprzedaży pożyczek pozabankowych w ujęciu liczbowym dominowały pożyczki celowe, zaś w ujęciu wartościowym pożyczki gotówkowe.

Coraz ważniejszym segmentem polskiego rynku finansowego są transakcje płatności odroczonych (BNPL – Buy Now Pay Later). W styczniu 2025 r. udzielono ich 5,37 mln szt. (+21% r/r) na kwotę 931 mln zł (+25% r/r).

Jakość pożyczek udzielanych przez firmy pożyczkowe

Ważnym aspektem w zakresie zarządzania ryzykiem udzielanych pożyczek jest analiza poziomu opóźnień powyżej 90 dni, popularnie zwanych szkodowością. W sektorze widać znaczącą poprawę roczników (vintage) 2024 i 2023 vs 2022. Taka poprawa jest wynikiem dostosowań sektora do nowych regulacji w zakresie maksymalnej ceny pożyczek oraz obowiązku badania zdolności kredytowej i raportowania danych do BIK.

Najlepszą spłacalnością charakteryzują się pożyczki celowe. Ich poziom szkodowości (1%) zbliżony jest do kredytów ratalnych w sektorze bankowym. Inaczej wygląda sytuacja pożyczek gotówkowych, których jakość różni się w zależności od okresu, na jaki zostały udzielone. Pożyczki gotówkowe zaciągane na okres do dwóch miesięcy spłacają się lepiej (szkodowość 4%) niż pożyczki gotówkowe udzielane na dłuższy czas, powyżej 60 dni (szkodowość 10%). Szkodowość ostatnich jest wyższa od bankowych kredytów gotówkowych.

W ślad za poprawą wskaźnika szkodowości, widoczna jest poprawa wskaźnika NPL, który informuje o strukturze bilansu.

W sektorze poprawia się jakość pożyczek gotówkowych pod względem udziału zobowiązań opóźnionych powyżej 90 dni: pod koniec stycznia 2025 r. wyniósł on 18,2% i był niższy o 6 pkt proc. niż rok wcześniej. W portfelu pożyczek celowych wskaźnik ten jest znacznie niższy i wynosi 4,3%, a w porównaniu ze styczniem 2024 roku nieznacznie wzrósł (o 0,2 pkt proc.).

Wskaźnik NPL zależy między innymi od: szkodowości, tempa wzrostu nowej sprzedaży (przyrostu bilansu), od polityki windykacyjnej firm (sprzedaż wierzytelności vs. windykacja własna) i wielu innych czynników.

Od momentu zaprzysiężenia Donalda Trumpa na urząd prezydenta Stanów Zjednoczonych rynek kryptowalut doświadczył znaczących wahań. Cena Bitcoina spadła o ponad 20% – z blisko 110 000 USD do 87 000 USD. Gwałtowna korekta pociągnęła za sobą przeceny akcji firm powiązanych z sektorem cyfrowych aktywów. W ciągu ostatnich pięciu dni akcje Coinbase Global (COIN) straciły ponad 20% wartości, a papiery Robinhood Markets (HOOD) potaniały o 24%.

Sytuacja na rynku może jednak ulec zmianie w związku z nowym kierownictwem amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC). Stanowisko przewodniczącego objął Paul Atkins, nominowany przez prezydenta Trumpa i postrzegany jako sprzymierzeniec branży krypto. Jednym z pierwszych kluczowych działań SEC pod jego przewodnictwem było zakończenie dochodzeń wobec Coinbase i Robinhood, co eliminuje jedno z największych zagrożeń regulacyjnych ciążących na tych firmach. Nowa administracja może zwiastować koniec polityki „regulacji poprzez egzekwowanie prawa” i stworzyć bardziej sprzyjające warunki dla rozwoju sektora.

Zawirowania na rynku nie ominęły również firm zajmujących się wydobyciem kryptowalut. Na amerykańskim rynku Riot Platforms (RIOT) stracił 6.71%, MARA Holdings (MARA) 10.62%, Core Scientific (CORZ) 1.01%, a CleanSpark (CLSK) 8.43%. W obliczu spadku opłacalności wydobycia wiele z tych firm zdecydowało się na dywersyfikację działalności. Nowym obszarem zainteresowania górników kryptowalut staje się sztuczna inteligencja. Przedsiębiorstwa wydobywcze dysponują zaawansowaną infrastrukturą obliczeniową, obejmującą wysokowydajne centra danych, nowoczesne systemy chłodzenia i dostęp do taniej energii. Te zasoby mogą zostać wykorzystane do obsługi wymagających procesów obliczeniowych związanych z AI, co stanowi potencjalnie nowe źródło przychodów dla firm dotychczas kojarzonych głównie z kryptowalutami.

Dla inwestorów zastanawiających się, czy obecne spadki na rynku kryptowalut stanowią okazję do zakupów, kluczowe jest odpowiednie wyważenie ryzyka i potencjalnych korzyści. Z jednej strony, fundamentalnie silne spółki, takie jak Coinbase, mogą być obecnie atrakcyjnie wycenione, a zmiana podejścia SEC może działać na korzyść branży. Z drugiej strony, sektor wciąż cechuje się dużą zmiennością, a spółki takie jak MicroStrategy, których wyniki są ściśle powiązane z kursem Bitcoina, pozostają szczególnie narażone na wahania cen. Niemniej jednak, dla inwestorów wierzących w długoterminowy wzrost rynku kryptowalut, obecne wyceny mogą stanowić interesującą okazję do wejścia lub zwiększenia zaangażowania.

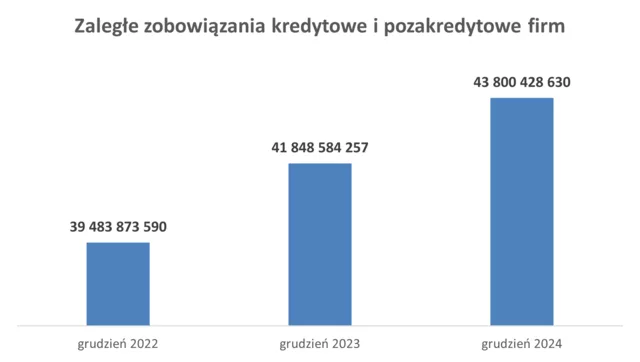

Trend wzrostowy wartości kwoty zaległych zobowiązań firm w ubiegłym roku nieco wyhamował, w przeciwieństwie do liczby niesolidnych przedsiębiorców. Problemy z terminowymi rozliczeniami wobec instytucji finansowych i kontrahentów dotyczą 331,2 tys. firm – o 12,3 tys. więcej niż przed rokiem. Rynek musi się więc mierzyć z coraz większą liczbą klientów podwyższonego ryzyka, szczególnie w sektorze TSL i gospodarce odpadami. Mimo wszystko nadal łączna kwota zaległych zobowiązań przedsiębiorców jest wysoka. Przekroczyła z końcem ubiegłego roku 43,8 mld zł. Najwyższy skok zaległości notuje sektor edukacji, z kolei w budownictwie przybyło najwięcej niesolidnych płatniczo przedsiębiorstw – wynika z danych na temat wiarygodności finansowej firm gromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowej BIK.

Przybywa firm z problemami we wzajemnych rozliczeniach, co potwierdzają dane zgromadzone w Rejestrze Dłużników BIG InfoMonitor, gdzie trafiają opóźnione w spłacie względem kontrahentów bieżące rachunki i faktury (zaległości pozakredytowe) oraz w bazie informacji kredytowych BIK, która zawiera dane o historii kredytowej, ale również niespłaconych na czas zobowiązaniach kredytowych (zaległości kredytowe). Dłużników-firm jest 331,2 tys., co oznacza, że 5 proc. biznesów z różnych sektorów rynku ma problemy finansowe.

Kwota zaległości kredytowych i pozkaredytowych firm opóźnionych powyżej 30 dni i na co najmniej 500 zł na koniec ubiegłego roku przekroczyła 43,8 miliarda złotych. Jednak w ciągu całego 2024 roku łączne zaległości firm z różnych sektorów i branż rosły nieco wolniej niż jeszcze rok wcześniej. Od stycznia do grudnia przybyło o 1,95 mld zł (4,7 proc.) zaległych długów firm, podczas gdy jeszcze w całym 2023 roku wzrost ten wynosił 2,4 mld zł (6 proc.). Mimo że w trend wzrostowy łącznych zaległości nieco wyhamował, to przyspieszył za to przyrost liczby firm z problemami – o 4 proc. w 2024 vs. 2 proc. w porównaniu z 12 miesiącami 2023 roku. W ciągu całego ubiegłego roku wierzyciele dopisali 12 292 nowych firm-dłużników.

– Polskie firmy stoją dziś przed wieloma wyzwaniami. Transformacją energetyczną i cyfrową. Wysokimi cenami energii. Rosnącymi kosztami wynagrodzeń. Wysokimi na tle innych krajów UE stopami procentowymi.Nic więc dziwnego, że jedynie co trzecia firma planuje inwestycje, a tylko co czwarta wzrost zatrudnienia. Dodatkowo miliardy złotych zamrożone w przeterminowanych długach skutecznie chłodzą plany przedsiębiorców i ograniczają ich rozwój. Utrudniają również firmom terminowe regulowanie własnych zobowiązań – wymienia dr hab. Waldemar Rogowski, prof. SGH i główny analityk BIG InfoMonitor.

Źródło: Rejestr Dłużników BIG InfoMonitor i baza BIK

Handel, przemysł i budownictwo w czołówce sektorów z najwyższymi zaległościami

Nadal na czele sektorów z najwyższymi zaległościami stoi Handel (hurt i detal) – blisko 9 mld zł zaległości, następnie Przemysł – blisko 6,9 mld zł oraz Budownictwo i TSL – kolejno ponad 5,6 mld zł i 3,3 mld zł. Niepokojąca sytuacja jest również w Działalności profesjonalnej, naukowej i technicznej – gdzie zaległe długi dobijają już do 2,8 mld zł. Zaległości powyżej 2 mld zł notuje też Obsługa rynku nieruchomości oraz sektor HoReCa.

Lekką poprawę widać w sektorze Budownictwa, gdzie zaległości w rok stopniały o 421 mln zł (7 proc.) oraz w Przemyśle, gdzie doszło do spadku zaległego zadłużenia w ciągu poprzedniego roku o prawie 391 mln zł (5,4 proc.). Poprawiło się również w sektorze Górnictwa i wydobycia – o 60,5 mln zł (8 proc.) mniej zaległości i Rolnictwie – tu spadek zaległości o blisko 4,6 mln zł (1 proc.).

– Warto też zaznaczyć, że choć w budownictwie maleje łączna kwota zaległości to znacząco rośnie liczba firm z problemami.Polska branża budowlana, po rekordowych zyskach i wysokich poziomach rentowności osiąganych w ostatnich kilku latach, znalazła się w 2024 r. w okresie spowolnienia, które powinno się jednak już skończyć w bieżącym roku, gdy na dobre ruszą prace budowlane z wykorzystaniem nowej fali funduszy unijnych, co napędzi popyt na roboty budowlano-montażowe – wskazuje dr hab. Waldemar Rogowski, prof. SGH i główny analityk BIG InfoMonitor.

W ciągu całego poprzedniego roku przybyło w budownictwie 2269 nierzetelnych podmiotów i jest już ich blisko 53 tys. Plasuje to ten sektor na drugim miejscu, zaraz za sektorem handlu, gdzie dłużników jest 74,7 tys.

Pozostałe kluczowe sektory notują wzrosty zaległego zadłużenia. Szczególnie działalność edukacyjna – o 32 proc. do blisko 280 mln zł. Zmiany demograficzne, spadek zainteresowania studiami wzrost kosztów utrzymania infrastruktury to obecnie główne wyzwania dla edukacji.

Następnie jest Wytwarzanie i dostawa energii, gazu i gorącej wody – o 31 proc. do 173,4 mln zł. Wartościowo z kolei Działalność profesjonalna naukowa i techniczna – o 304,4 mln zł (12,4 proc.), TSL – o 237 mln zł (8 proc.), Finanse i ubezpieczenia – o 206 mln zł (23 proc.) oraz sektor HoReCa – o ponad 189 mln zł (10 proc.).

– Ruch w naszych bazach, który obserwujemy potwierdza tylko fakt, że część firm próbuje wychodzić z zaległych długów i spłaca swoje zobowiązania, ale nie wszystkim to się udaje. Wierzyciele korzystają z możliwości dopisywania swoich niesolidnych dłużników do rejestru BIG, stąd pojawiają się nowi niesolidni płatniczo przedsiębiorcy – wskazuje Paweł Szarkowski, prezes BIG InfoMonitor. – Dzięki tej praktyce, firma korzystająca z systemu wymiany informacji gospodarczej może sama zostać ostrzeżona przed oszustami i niewypłacalnymi kontrahentami, ale również ostrzega innych. Przedsiębiorcy z różnych branż zgłaszają swoich dłużników do BIG, dzięki czemu pozostali uczestnicy rynku mają wiedzę, jak ich obecny lub potencjalny partner biznesowy radzi sobie z regulowaniem należności. Poza tym, za pośrednictwem BIG, można uzyskać dostęp do innych baz danych oraz raportów tworzonych przez wywiadownie gospodarcze. Jeśli dana firma posiada wielu klientów-konsumentów z nami sprawdzi ich w takich bazach jak baza PESEL, Rejestr Zastrzeżeń PESEL czy Rejestr Dowodów Osobistych (RDO.Równie cennym źródłem jest Krajowy Rejestr Zadłużonych (KRZ), który dostarcza informacje o restrukturyzacjach, egzekucjach i upadłościach, pomagając unikać ryzykownych transakcji i oceniać wiarygodność partnerów. Weryfikacja w tym rejestrze przyda się, jeśli klientami są zarówno konsumenci, jak i przedsiębiorcy – dodaje Paweł Szarkowski.

Ryzykowni klienci

Najwyższy odsetek firm z problemami na tle wszystkich zarejestrowanych firm w danym sektorze nadal notuje branża TSL, gdzie jest to 9 proc. Oznacza to, że już prawie co dziesiąta firma transportowa ma poważne kłopoty finansowe i istnieje podwyższone ryzyko współpracy z niewypłacalną firmą z tej branży. Kiepsko pod tym względem plasuje się też Górnictwo i wydobycie, gdzie nadal udział firm z problemami utrzymuje się na wysokim poziomie oraz wśród firm świadczących usługi Dostawy wody, gospodarowania ściekami i odpadami oraz działalności związanej z rekultywacją – po 7,6 proc. Wysoki 6 proc. udział dłużników jest również w sektorze gastronomii i zakwaterowania.

Niepokojąco rośnie też średnia wartość przeterminowanego zadłużenia przypadająca na jedną firmę, i to mimo że przyrost zaległości wyhamował, a wzrósł odsetek firm z problemami. Obecnie na jednego przedsiębiorcę przypada ponad 132 tys. zł zaległości kredytowych jak i pozakredytowych.

– Przed wyborem partnera biznesowego warto prześwietlić jego historię płatniczą oraz wypłacalność. Jeżeli okaże się, że sprawdzana firma ma przeterminowane długi, powinien być to sygnał ostrzegawczy. Przedsiębiorca mając tę wiedzę, może dodatkowo zabezpieczyć swoje interesy. To jeden z kluczowych sposobów na uniknięcie problemów finansowych. Tylko w ubiegłym roku pobranych zostało z BIG InfoMonitor ponad 5 mln raportów sprawdzających wiarygodność płatniczą firm z różnych sektorów gospodarki. W ciągu ostatnich 5 lat liczba pobieranych raportów na ten temat wzrosła o 41 proc., co dowodzi, że ta praktyka staje się coraz ważniejsza w biznesie – podsumowuje Paweł Szarkowski, prezes BIG InfoMonitor.

Wczoraj minęła trzecia rocznica agresji Rosji na Ukrainę. Tego samego dnia odbyło się spotkanie Trump-Macron, a w Niemczech ogłoszono wyniki wyborów parlamentarnych. Wydarzenia te nie rozwiały jednak obaw Europejczyków, że bezpieczeństwo naszego kontynentu przestaje być priorytetem dla Stanów Zjednoczonych. Skutkiem tej niepewności są znaczące wzrosty akcji europejskich spółek zbrojeniowych – akcje Rheinmetall od początku roku zyskały już 61 proc. Z każdego euro i złotego przeznaczonego na obronność, około 40 proc., trafia na zakup systemów uzbrojenia.

Obawy związane z mniejszym zaangażowaniem USA w europejską obronę mocno wpłynęły w ostatnich tygodniach na ceny akcji koncernów zbrojeniowych. Niemiecki gigant Rheinmetall odnotował od początku roku wzrost cen akcji o ponad 61 proc. Firma uchodzi za jednego z głównych beneficjentów zwiększonych wydatków na zbrojenia w Europie, zyskuje także dzięki wynikowi wyborów w Niemczech. Z kolei akcje innej niemieckiej firmy, Hensoldt, wzrosły o ponad 47 proc., szwedzkiego Saaba o 30 proc., włoskiego Leonardo o 39 proc., a francuskiego Thalesa o 37 proc. Tymczasem wyniki amerykańskich spółek zbrojeniowych są zróżnicowane: Lockheed Martin stracił 9 proc., Northrop Grumman 4 proc., natomiast Boeing zyskał 5 proc.

Wzrosty europejskich spółek wynikają bezpośrednio z zapowiedzi zwiększenia wydatków na obronność w Europie. Polska w tym roku osiągnie imponujący poziom 4,7 proc. PKB na cele obronne, a w kolejnych latach planuje podnieść go do 5 proc. Największe zwiększenie nakładów obserwujemy na wschodniej flance NATO – Estonia i Litwa również zadeklarowały wzrost wydatków do 5 proc. Pozostała część Europy wciąż ma w tej kwestii wiele do nadrobienia, ale obecna sytuacja skłania polityków do coraz odważniejszych deklaracji. Większość krajów NATO zbliża się już do minimalnego poziomu 2 proc. PKB na obronność.

Wydatki rosną także w ramach Unii Europejskiej, choć pozostają niższe niż w całym NATO. W latach 2021–2024 łączne nakłady na obronność państw UE wzrosły o ponad 30 proc., osiągając w 2024 roku szacunkowo 326 mld euro, czyli około 1,9 proc. PKB UE. W tym samym roku na zakup sprzętu wojskowego przeznaczono ponad 90 mld euro, co oznacza wzrost o przeszło 50 proc. w porównaniu z rokiem poprzednim. Nakłady na badania i rozwój w sektorze obronnym wyniosły 13 mld euro. W 2023 roku europejski przemysł obronny wygenerował obroty rzędu 158,8 mld euro, co stanowi wzrost o 16,9 proc. względem 2022 roku. Obroty te rozłożyły się na sektory: lotniczy (64,8 mld euro), morski (37,9 mld euro) i lądowy (56,2 mld euro), przy czym wzrost w każdym z nich wyniósł odpowiednio 15,8 proc., 17,7 proc. i 17,7 proc.

Z perspektywy Polski i innych krajów UE kluczowe znaczenie ma niewliczanie wydatków na obronność do deficytu finansów publicznych. Dzięki temu Polska uniknie realnego ryzyka objęcia procedurą nadmiernego deficytu. Rozwiązanie to ułatwi także zwiększenie nakładów na obronę państwom zmagającym się z problemami budżetowymi. Interesująca sytuacja może zarysować się w Niemczech, gdzie nowa koalicja CDU/CSU-SPD prawdopodobnie będzie dążyć do podniesienia wydatków obronnych. Kluczowe okażą się jednak reforma budżetowego hamulca wydatkowego lub zwiększenie pozabudżetowego funduszu na Bundeswehrę.

Analizy JPMorgan wskazują, że każdy wzrost europejskich wydatków na obronność o 0,5 proc. PKB generuje rocznie około 115 mld dolarów (ok. 110 mld euro), z których około 40 proc. trafia na zakup systemów uzbrojenia. Z tej puli zaledwie 30 proc. przypada na amerykańskich kontrahentów. W kontekście możliwej wojny handlowej z USA i rosnącej samoświadomości militarnej Europy więcej środków może popłynąć do lokalnego przemysłu zbrojeniowego kosztem firm zza oceanu.

Wyzwaniem dla Europy pozostaje jednak zróżnicowanie sprzętu i problemy z interoperacyjnością. Podczas gdy w siłach zbrojnych USA funkcjonuje 32 systemy uzbrojenia, w Europie jest ich aż 172 – aż pięciokrotnie więcej, jak wynika z analiz McKinsey. Współdziałanie sojuszniczych armii wymaga większej standaryzacji.

Najbliższe miesiące zapowiadają się korzystnie dla europejskiego przemysłu obronnego. Rosnące wydatki przełożą się na wieloletnie kontrakty realizowane przez firmy w perspektywie od kilku do kilkunastu lat. Środki te wesprą rozwój nowych systemów uzbrojenia, kluczowych w dobie postępu technologicznego, oraz odbudowę zdolności produkcyjnych dla prostego, lecz masowo potrzebnego uzbrojenia, jak pociski. Ryzykiem dla sektora zbrojeniowego jest szybka deeskalacja konfliktu na Ukrainie, choć obecnie bardziej prawdopodobne jest jego zamrożenie niż trwałe zakończenie. A to będzie oznaczało ponoszenia dalszych wydatków na obronność.

Stagflacja, czyli połączenie wysokiej inflacji i spowalniającego wzrostu gospodarczego, ponownie budzi obawy inwestorów. Jeszcze niedawno dominowała narracja o „wyjątkowości” amerykańskiej gospodarki, wspierana solidnymi danymi makroekonomicznymi i istotnymi wydarzeniami politycznymi. Teraz jednak coraz częściej pojawiają się sygnały sugerujące, że optymizm ten może słabnąć.

W ostatnich tygodniach uwagę analityków przykuła relatywnie słabsza kondycja amerykańskich rynków akcji w porównaniu do europejskich. Dow Jones i S&P 500 zanotowały największe tegoroczne spadki, a indeks dolara ICE, mierzący wartość dolara względem koszyka głównych walut, obniżył się o 1,7% od początku roku. Spadek wartości dolara może wskazywać na rosnącą ostrożność inwestorów wobec perspektyw gospodarki USA, przy jednoczesnym dostrzeganiu większej stabilności poza Stanami Zjednoczonymi.

Niepokój rośnie również na rynku długu, gdzie rentowności 2- i 10-letnich obligacji skarbowych USA spadły do najniższych poziomów w 2025 roku. Zwykle niższa rentowność sygnalizuje wzrost popytu na obligacje, co sugeruje ucieczkę kapitału w stronę bezpiecznych aktywów w obliczu niepewnej przyszłości. Taka sytuacja często towarzyszy oczekiwaniom spowolnienia gospodarczego lub nawet recesji.

Główną przyczyną pogorszenia nastrojów pozostaje inflacja, która nadal utrzymuje się powyżej celu. Mimo wcześniejszych agresywnych podwyżek stóp procentowych przez Rezerwę Federalną, tempo spadku inflacji pozostaje niezadowalające. Oczekiwania inflacyjne Amerykanów przekroczyły już poziom 3%, a 5-letnia stopa breakeven wyniosła 2,61%, co jest najwyższym wynikiem od dwóch lat. Dane te sugerują, że uczestnicy rynku nie wierzą w szybki powrót inflacji do celu 2%, co może zwiększać nerwowość i skłaniać do wyprzedaży bardziej ryzykownych aktywów, takich jak akcje.

Najbliższe tygodnie będą kluczowe dla rynków finansowych, głównie ze względu na istotne publikacje makroekonomiczne. Już w piątek poznamy raport PCE, kluczowy wskaźnik inflacyjny dla Fed, którego prognozowany wzrost o 0,3% m/m może potwierdzić utrzymującą się presję cenową. Następnie 7 marca ukażą się dane z rynku pracy, a 12 marca odczyt inflacji CPI. Jeśli inflacja okaże się trudna do zbicia, a jednocześnie widoczne będzie spowolnienie w tworzeniu miejsc pracy i dynamice wynagrodzeń, wizja stagflacji stanie się bardziej realna.

Dla Rezerwy Federalnej sytuacja ta stanowi poważne wyzwanie. Tradycyjnie bank centralny zwalcza wysoką inflację podwyżkami stóp procentowych, ale w warunkach słabnącego wzrostu takie działania mogą zwiększyć ryzyko recesji. Z kolei zbyt łagodne podejście do inflacji grozi jej utrwaleniem, co w dłuższej perspektywie mogłoby zagrozić stabilności gospodarki.

Jeżeli dane makroekonomiczne nie rozwieją obaw inwestorów, pesymistyczne nastroje mogą utrwalić się na rynkach akcji, a płynność finansowa ulec dalszemu pogorszeniu. Obawy przed długotrwałymi wysokimi stopami procentowymi i spadkiem tempa wzrostu mogą skłonić dużych inwestorów instytucjonalnych do dalszej ostrożności. W takich warunkach na znaczeniu mogą zyskać bezpieczne aktywa, takie jak obligacje skarbowe czy złoto, kosztem rynku akcji.

Jeśli gospodarka USA faktycznie wejdzie w fazę stagflacji, konieczna będzie jednoczesna walka z wysoką inflacją i spowolnieniem wzrostu. Dla Fed i uczestników rynków finansowych będzie to wyjątkowo trudny scenariusz, wymagający precyzyjnego balansowania polityki monetarnej i elastycznego reagowania na nowe dane. W efekcie inwestorzy już teraz przygotowują się na wzrost zmienności, oczekując, że najbliższe publikacje makroekonomiczne oraz decyzje Fed będą kluczowe dla przyszłego kierunku rynku.

Liczne kontrole i audyty przeprowadzane na przestrzeni ostatnich dwóch lat w Narodowym Centrum Badań i Rozwoju zidentyfikowały problemy i nieprawidłowości, z którymi musiała zmierzyć się instytucja. Dyrekcja NCBR podjęła zdecydowane działania prowadzące do odzyskania dobrego imienia oraz odbudowania zaufania społecznego. Wśród nich – przygotowanie i wdrożenie planu naprawczego oraz opracowanie nowej strategii instytucji. Na 2025 rok zaplanowano też szerokie działania z zakresu wsparcia dla przedsiębiorców i naukowców w realizacji innowacyjnych projektów.

– Pojawiające się w mediach publikacje opisywały wykryte nieprawidłowości i próby wyłudzenia środków. Moją rolą jako szefa instytucji było zaadresowanie wszystkich istniejących problemów oraz wypracowanie trwałych rozwiązań – wskazał prof. dr hab. inż. Jerzy Małachowski, dyrektor Narodowego Centrum Badań i Rozwoju. – Chciałbym pokazać też drugą stronę medalu – NCBR to instytucja ekspercka, wyspecjalizowana we wspieraniu działalności innowacyjnej, prowadzeniu prac badawczo-rozwojowych przez polskich przedsiębiorców i naukowców. Przez niemal 18 lat działalności zbudowała pozycję, autorytet i wsparła szerokie grono blisko 20 tys. beneficjentów realizujących przyszłościowe projekty. Inwestuje Fundusze Europejskie nieprzerwanie od Perspektywy UE na lata 2007-2013. To konkretna wiedza i doświadczenie ludzi tworzących NCBR.

Podejmowane przez dyrekcję Centrum działania są zgodne z zaleceniami organów kontrolnych oraz Komisji Europejskiej. Kierownictwo ściśle współpracuje z nadzorującym ją Ministerstwem Nauki i Szkolnictwa Wyższego oraz Ministerstwem Funduszy i Polityki Regionalnej, odpowiedzialnym za wdrażanie w Polsce Funduszy Europejskich.

Plan naprawczy

Głównym celem planu naprawczego NCBR jest usunięcie problemów i nieprawidłowości wskazanych w dotychczasowych kontrolach i audytach oraz zbudowanie mechanizmów minimalizujących ryzyko ponownego ich wystąpienia w przyszłości, w tym naprawa negatywnych zjawisk wskazanych przez instytucje kontrolne. Dokument ma również zapewnić właściwą organizację działalności Narodowego Centrum Badań i Rozwoju pod kątem jego zadań ustawowych. Działania służą eliminacji pola do nadużyć, zapewnieniu prawidłowego funkcjonowania Centrum oraz najwyższych standardów obsługi jego Wnioskodawców i Beneficjentów, tak aby nikt nie miał wątpliwości, że ocena nowatorskich projektów czy wydatkowanie środków odbywa się w sposób uczciwy, rzetelny, bezstronny i transparentny.

– Plan naprawczy NCBR implementuje rekomendacje europejskich i krajowych organów kontrolnych. Dokument ma charakter wieloletni i kaskadowy, zakłada realizację działań krótko- i długoterminowych, przywracających zaufanie do instytucji. Przewiduje m.in. uszczelnienie i usprawnienie procedur, transformację cyfrową, a także niezbędne zmiany o charakterze zarządczym, kontrolnym i strukturalnym – tłumaczy Bożena Lublińska-Kasprzak, pierwsza zastępczyni dyrektora Narodowego Centrum Badań i Rozwoju.

Strategia na miarę przyszłości

Strategia Narodowego Centrum Badań i Rozwoju jest odpowiedzią na wyzwania stojące przed instytucją i jej otoczeniem, które przekładają się na konieczność sprawnego dostosowania działalności Centrum do nowych warunków. Ekosystem innowacji uległ istotnym zmianom, zmierzającym w kierunku znaczącego rozproszenia – co sprawiło, że Centrum stało się tylko jednym z jego wielu ogniw. Jasno wytyczone wieloletnie kierunki działań, dzięki przeprowadzeniu zaplanowanych zmian i wykorzystaniu mocnych stron NCBR, przyczynią się do rozwoju polskiej innowacyjności.

– Przede wszystkim planujemy skupić się na szerokiej ofercie wsparcia, odpowiadającej na potrzeby interesariuszy i zgodnej ze zmieniającym się otoczeniem. Aby to osiągnąć, musimy zwiększyć naszą skuteczność operacyjną oraz stopień cyfryzacji instytucji. W szerszej perspektywie, poprzez intensyfikację działań w ekosystemie innowacji, zbudujemy liczący się ośrodek wiedzy i kompetencji – powiedziała Magdalena Kołodziejska, druga zastępczyni dyrektora Narodowego Centrum Badań i Rozwoju.

Zakładane kierunki działania NCBR to przede wszystkim:

wzmocnienie roli Centrum we wspieraniu realizacji kluczowych dla państwa strategicznych projektów i rozwoju nowoczesnych technologii oraz inicjowanie działań prowadzących do wzrostu innowacyjności;

skoncentrowanie na perspektywicznych obszarach i dostosowanie oferty programowej do wyzwań społeczno-ekonomicznych oraz wypracowanie specjalizacji działania, położenie nacisku na komercjalizację wyników finansowanych prac B+I;

zbudowanie mocnej pozycji NCBR w ekosystemie innowacji jako centrum kompetencji oraz ścieżek współpracy z innymi organizacjami w celu efektywnego wsparcia beneficjentów i komercjalizacji;

wzmacnianie współpracy środowiska naukowego z biznesem;

wzrost dojrzałości organizacyjnej;

wykorzystanie synergii działań w organizacji w celu efektywnego wsparcia beneficjentów.

Zgodnie z przyjętymi celami, do 2030 roku Narodowe Centrum Badań i Rozwoju stanie się najważniejszą ze względu na skalę działania agencją finansującą prace badawczo-rozwojowe w Polsce, wyławiającą najlepsze pomysły i wspierającą strategiczne rozwiązania przyszłości. Będzie to efektywna instytucja transferu wiedzy oraz środków do polskiej gospodarki i nauki, aktywna także w środowisku międzynarodowym. Jednocześnie, NCBR chce być zaufanym partnerem dla środowisk naukowych i biznesowych. Wykorzystując potencjał swoich ekspertów, NCBR stanie się centrum wiedzy o innowacjach.

Wsparcie przedsiębiorców i naukowców w 2025 roku

2025 rok obfitował będzie w liczne konkursy i inicjatywy skierowane do środowiska naukowego oraz do przedsiębiorców. Na ich wsparcie NCBR przeznaczy łączny budżet 4,5 mld zł w ramach 40 konkursów oraz planuje dodatkowe 1,8 mld zł w ramach nowej inicjatywy STEP.

Ze środków największego programu wsparcia polskich przedsiębiorców – Fundusze Europejskie dla Nowoczesnej Gospodarki, Centrum zrealizuje dwa nabory w ramach konkursu Ścieżka SMART dla konsorcjów, nabór Ścieżka SMART na projekty na rzecz dostępności oraz ogłosi dwa konkursy Seal of Excellence – środowisko sprzyjające innowacjom. Z kolei w ramach programu Fundusze Europejskie dla Rozwoju Społecznego, którego odbiorcami są uczelnie, NCBR zrealizuje nabory Doskonałość dydaktyczna, Kształcenie na potrzeby gospodarki oraz Wzmocnienie potencjału administracyjnego uczelni.

W tym roku planowana jest realizacja również całkowicie nowej inicjatywy – mechanizmu finansowania STEP (Strategic Technologies for Europe Platform), czyli Platformy na rzecz Technologii Strategicznych dla Europy. To inicjatywa Komisji Europejskiej, by wesprzeć wiodącą pozycję Europy w dziedzinie technologii krytycznych. STEP przeznaczony będzie dla projektów dotyczących rozwoju technologii krytycznych, wytwarzania technologii krytycznych oraz ochrony i wzmacniania łańcuchów wartości. STEP koncentruje się na trzech sektorach: technologie cyfrowe, czyste i zasobooszczędne technologie oraz biotechnologie. Działanie realizowane będzie dzięki środkom z programu Fundusze Europejskie dla Nowoczesnej Gospodarki.

Oprócz sprawdzonych formatów programów strategicznych, NCBR planuje również zaktualizowaną formułę programu INFOSTRATEG oraz realizację zupełnie nowych programów jak AGROSTRATEG dla sektora rolno-spożywczego oraz NUKLEOSTARTEG wspierający badania naukowe i prace rozwojowe w sektorze energetyki jądrowej.

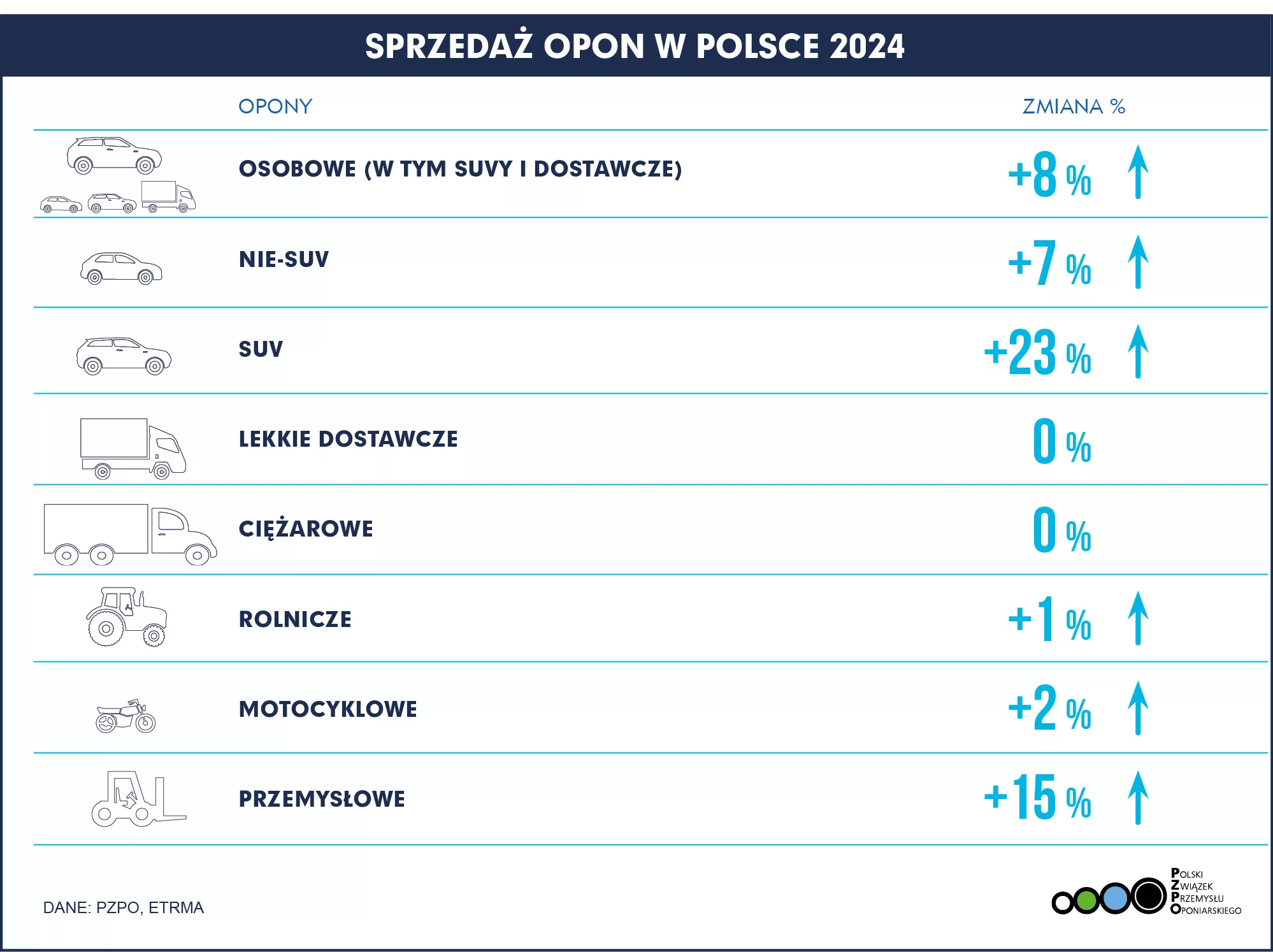

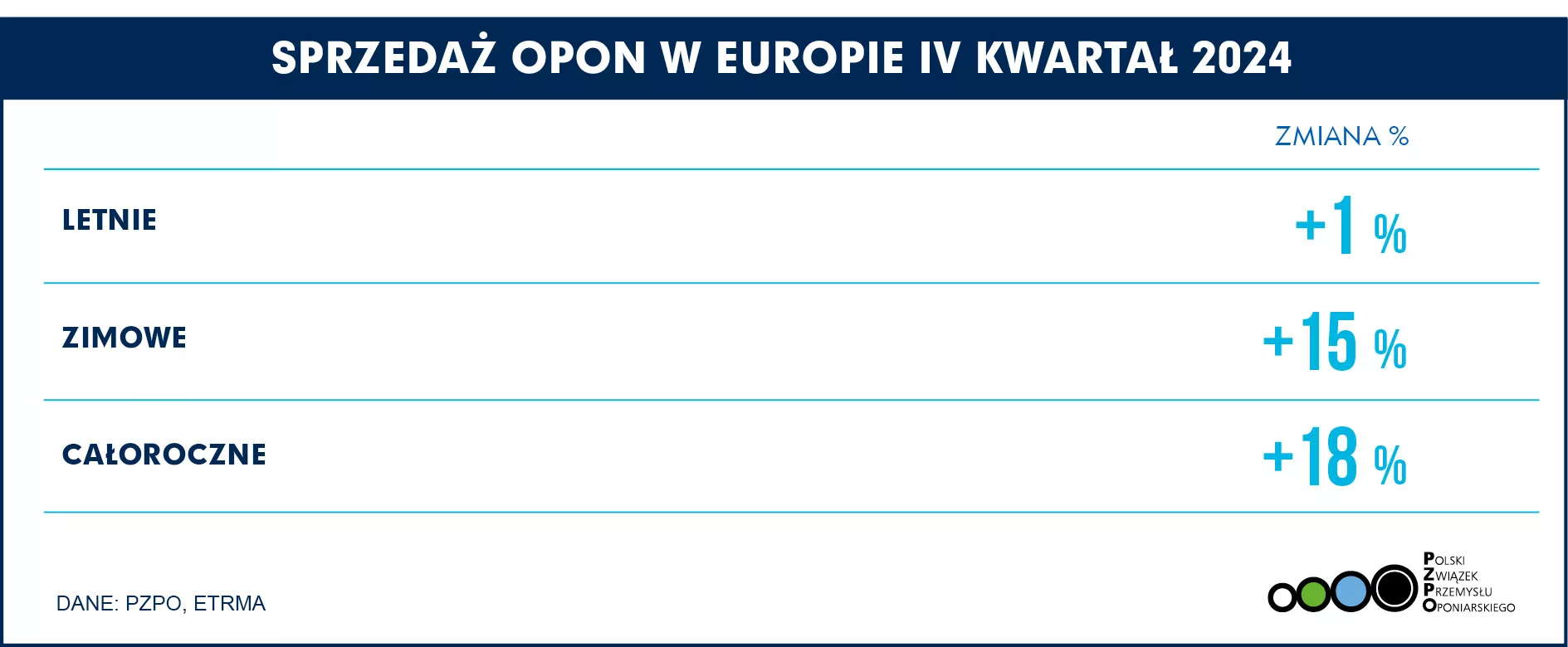

W 2024 roku sprzedaż opon na rynek do dystrybutorów notuje coraz bardziej pozytywne trendy: ogółem wzrosła o +8%, podobnie w największym segmencie opon do samochodów osobowych (+7%), a do SUV aż o +23%. Mocne wzrosty notowano również w segmencie przemysłowym o +15%. Zahamowanie negatywnych trendów widać w pozostałych sektorach: opon dostawczych 0%, ciężarowych 0%, rolniczych +1% i motocyklowych +2%.

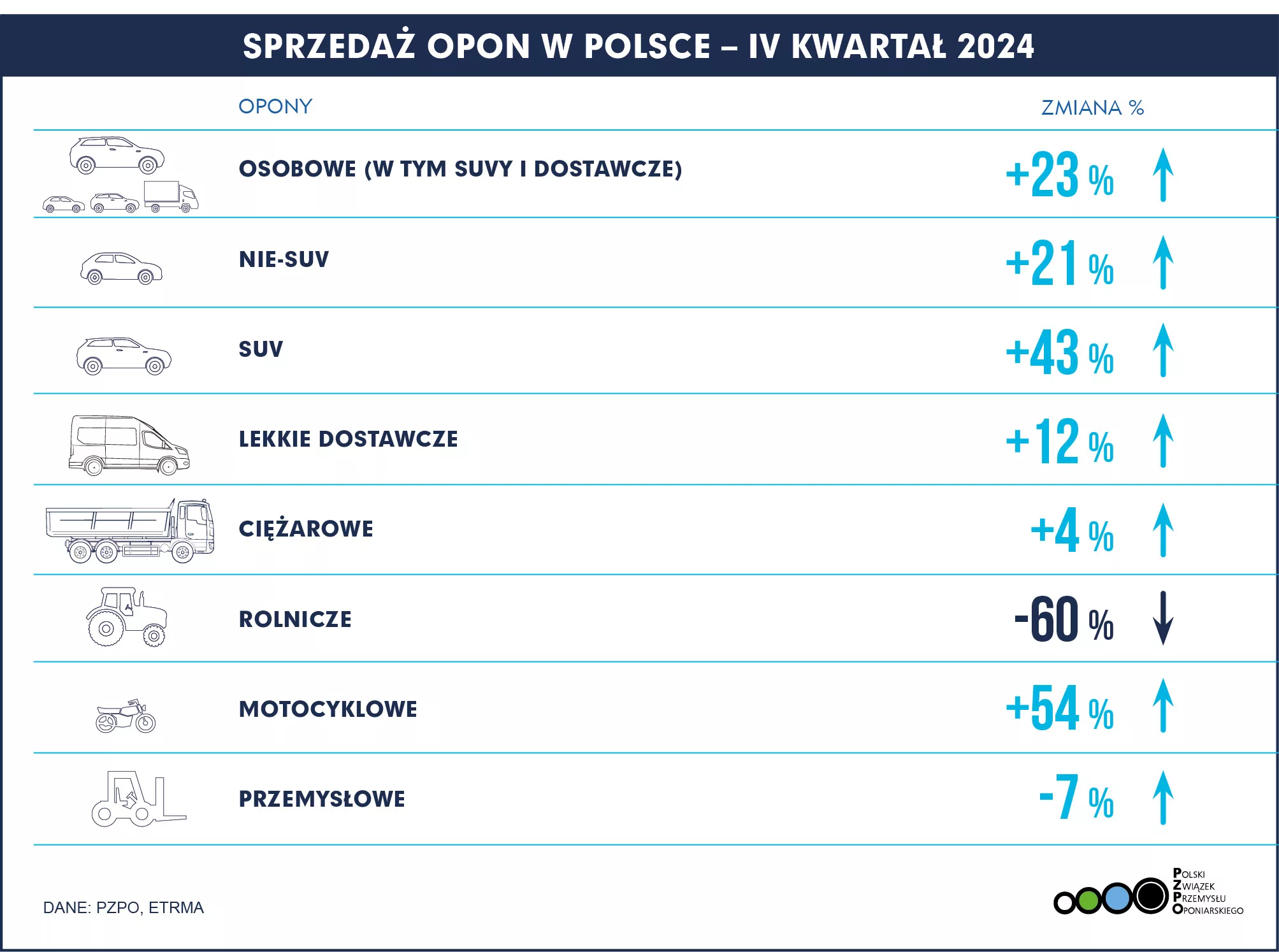

W czwartym kwartale 2024 wzrostowe trendy widać jeszcze mocniej: sprzedaż opon ogółem wzrosła o +23%, opon do samochodów osobowych o +21%, do SUV aż o +43%, dostawczych +12%, a motocyklowych aż o +54% – co jest związane z wyraźną sezonowością. Opony do maszyn rolniczych notowały mocny sezonowy spadek -60%, przemysłowych -7%, zaś ciężarowych wzrosły o +4%.

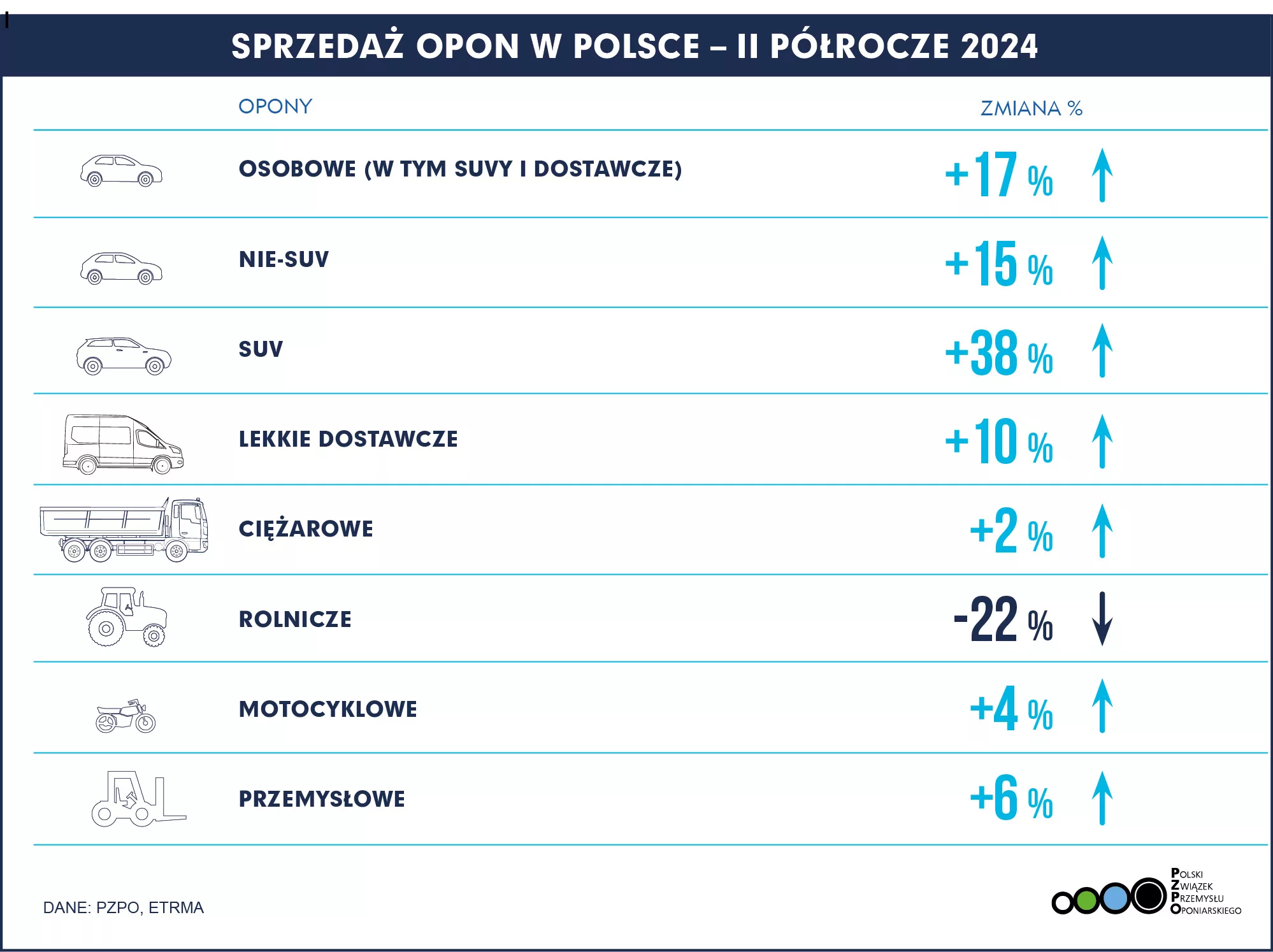

Z perspektywy całego europejskiego rynku także zanotowano wzrosty sprzedaży w segmencie konsumenckim, jedynie opony do samochodów ciężarowych i letnie miały ujemną dynamikę.

– Cały rok 2024 pokazał, że negatywne tendencje w sprzedaży opon zatrzymały się. Wprawdzie segmenty opon do samochodów dostawczych, ciężarowych i maszyn rolniczych zamknęły rok z takimi wynikami, jak rok wcześniej – jednak widzimy dobre sygnały na rynku opon do samochodów osobowych, co wiążemy ze wzrostem rejestracji nowych i używanych samochodów oraz opon przemysłowych, co jest pozytywnym sygnałem w inwestycjach – a to bardzo cieszy. Mamy nadzieję, że obecny rok pozwoli na powrót do trendów wzrostowych, także w segmentach opon ciężarowych i rolniczych. Bezpieczeństwo we flotach ciężarowych oraz oszczędność paliwa w dobie rosnącej presji kosztowej to są solidne argumenty dla wielu przedsiębiorców transportowych – wskazał Rafał Spirydon, prezes zarządu Polskiego Związku Przemysłu Oponiarskiego (PZPO).

Członkowie PZPO to najwięksi w Polsce i na świecie producenci opon. Codziennie z ich fabryk w naszym kraju wyjeżdża ponad 140 tys. opon z napisem „made in Poland” do samochodów osobowych, ciężarowych, autobusów czy maszyn rolniczych i przemysłowych.

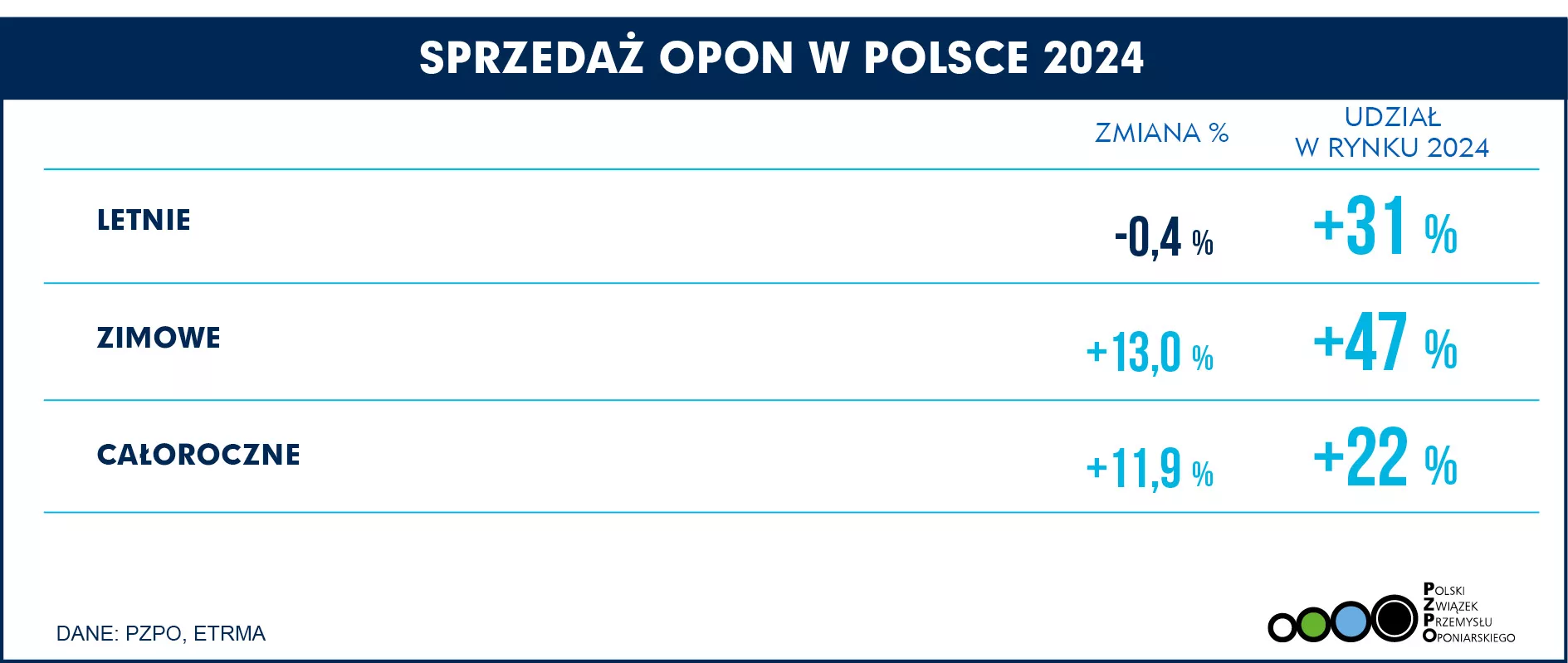

– Cieszy nas stały trend wyjątkowej dbałości o opony w segmencie SUV – widać, jak bardzo ten segment powiększa udział w całej flocie pojazdów w naszym kraju. Ale patrząc także na sezonowość ogumienia pokazuje, że w tym segmencie myśli się dużo o bezpieczeństwie na drodze. W oponach sezonowych widać stabilizację udziału rynkowego opon całorocznych i mocny wzrost sprzedaży w segmencie opon zimowych. To pokazuje, że kierowcy coraz lepiej rozumieją ideę opon sezonowych oraz poziom bezpieczeństwa, jakie dają opony dedykowane do pogody – zwłaszcza w kontekście słabszych warunków na drogach, niskiej temperatury, mokrych nawierzchni, etc. Nasze testy wyraźnie pokazują, jak istotny wpływ na skrócenie drogi hamowania mają porządne i dobrze dobrane do warunków na drodze opony – dodaje Piotr Sarnecki, dyrektor generalny PZPO.

Europejski rynek opon

W warunkach niepewności gospodarczej i politycznej europejscy producenci pojazdów stawiają czoła wyzwaniom związanym z elektryfikacją. Produkcja lekkich pojazdów (samochodów osobowych i lekkich samochodów dostawczych) spadła w 2024 r., po znacznym wzroście w 2023 r. Produkcja ciężkich pojazdów użytkowych spadła gwałtownie w 2024 roku, po dwóch latach wzrostu. W tym kontekście odnotowano spadki sprzedaży opon na oryginalne wyposażenie zarówno w segmencie konsumenckim, jak i ciężarowym i autobusowym.

W latach 2004-2019 udział pasażerokilometrów przejechanych samochodem nieznacznie spadł w Europie Zachodniej z 84% do 82%, po czym gwałtownie skoczył podczas pandemii Covid. Od tego czasu spadł do tego samego udziału co w 2019 r., chociaż pozostaje powyżej poprzedniego trendu.

Import opon do samochodów osobowych i lekkich ciężarówek (PCLT) do Europy (UE-27 plus Wielka Brytania) wzrósł o 17% w pierwszych jedenastu miesiącach 2024 r. i jest o 27% wyższy niż w tym samym okresie w 2019 r. Wolumeny z Chin wzrosły o 17% rok do roku i wzrosły o ponad 50% od 2019 roku (38 milionów dodatkowych sztuk). Import z Korei osiągnął dobre wyniki w 2024 r., co oznacza wzrost o 32% w porównaniu z 2023 r. W 2024 r. nastąpił dalszy wzrost wolumenów z Indii o 30%: z niskiej bazy ich import wzrósł prawie trzykrotnie od 2019 r. W tym samym okresie Japonia i Tajlandia odnotowały spadek wielkości i udziału w imporcie opon PCLT.

Wzrost importu jest wynikiem zarówno czynników podażowych, jak i popytowych. Od 2019 r. koszty produkcji opon w Europie drastycznie wzrosły w porównaniu z kosztami w Azji, zwłaszcza w przypadku energii, ale także pracy i innych czynników produkcji. Jednocześnie silna presja na budżety gospodarstw domowych (zarówno ze względu na wysoką inflację, jak i wzrost stóp procentowych) skłoniła niektórych konsumentów do rezygnacji z tańszych opon importowanych.

– W czwartym kwartale 2024 r. widzimy pozytywne trendy w porównaniu do 2023 roku we wszystkich liniach produktowych, głównie ze względu na słabe wyniki w IV kwartale 2023. W 2023 roku notowaliśmy istotne spadki sprzedaży – na poziomie -8% w segmencie konsumenckim i -17% w segmencie samochodów ciężarowych. W 2024 roku sprzedaż poprawiła się w przypadku opon konsumenckich – głównie dzięki segmentowi opon całorocznych, ale nadal jest lekko ujemna w przypadku opon ciężarowych. W obu segmentach wciąż jesteśmy daleko od wolumenów sprzed pandemii – porównania wynoszą odpowiednio -3,5% i -10,3% wobec 2019 roku. Zwłaszcza w oponach ciężarowych odczuwamy wpływ importu spoza Unii Europejskiej – pomimo ceł antydumpingowych. Wolumeny sprzedaży w segmencie opon rolniczych były zaś wspierane przez deszczowe warunki pogodowe– powiedział Adam McCarthy, sekretarz generalny Europejskiego Związku Producentów Opon i Gumy (ETRMA).

Wrazz początkiem 2025 r. w przypadku mikro, małych i średnich przedsiębiorców przestał obowiązywać mechanizm zamrożenia cen energii elektrycznej. O tym fakcie większość z nich już z pewnością wie. Jednak praktycznie żaden z przedsiębiorców, którzy korzystali w 2024 r. z tej formy pomocy, nie zdaje sobie sprawy z wynikających z tego tytułu obowiązków. Oczywiście nie mają oni również świadomości potencjalnych sankcji za ich niewykonanie. Za brak oświadczenie firmy będą musiały zwrócić zaoszczędzone środki. Kwota będzie równa różnicy pomiędzy ceną maksymalną, a ceną energii jaka wynikała z zawartej przez niego ze sprzedawcą umowy. Zostanie również powiększona o odsetki. Czy rząd zdąży zmienić te przepisy?- zastania się mecenas Rafał Tulej z kancelarii prawnej Causa Finita Szczepanek i Wspólnicy Sp.K.

Kary dla firm za brak oświadczenia

Ustawą z 27 listopada 2024 r., która weszła w życie już 12 grudnia 2024 r., przedsiębiorców zobowiązano do złożenia informacji o udzielonej im pomocy. Informację o korzystaniu z niższych cen prądu według określonego wzoru muszą złożyć do udzielającego pomocy sprzedawcy energii.

Może ona mieć formę papierową albo elektroniczną. Informacja dotyczyć ma okresu od 1 lipca 2024 r. do 31 grudnia 2024 r. Dane tam zawarte pozwolić mają na weryfikację podstaw udzielenia im pomocy publicznej, w tym pomocy de minimis. Ustawa przewiduje jednak, że powyższy obowiązek ma zostać wykonany w bardzo krótkim terminie – maksymalnie do 28 lutego 2025 r. – komentuje mecenas Rafał Tulej z kancelarii prawnej Causa Finita Szczepanek i Wspólnicy Sp.K.

Nie przeszkodziło to jednak ustawodawcy we wprowadzeniu stosownych sankcji finansowych z tytułu nieterminowego złożenia wymaganej informacji. Tymczasem jak alarmuje Rzeczniczka Małych i Średnich Przedsiębiorców, większość przedsiębiorców, którzy skorzystali z pomocy wciąż nie ma świadomości istnienia takiego obowiązku.

Tymczasem przedsiębiorca, który w drugiej połowie 2024 r. nabywał energię elektryczną za cenę maksymalną i nie złoży w terminie wymaganej informacji, zobowiązany będzie do zwrotu określonej kwoty. Będzie ona równa różnicy pomiędzy ceną maksymalną, a ceną energii jaka wynikała z zawartej przez niego ze sprzedawcą umowy. Zostanie również powiększona o odsetki. Taka sama sankcja wystąpi także w przypadku nieusunięcia w wyznaczonym terminie błędów, omyłek pisarskich lub rachunkowych albo braków formalnych w przedłożonej informacji- dodajemecenas Rafał Tulej z kancelarii prawnej Causa Finita Szczepanek i Wspólnicy Sp.K.

W drugiej połowie 2024 r. maksymalna cena energii elektrycznej dla przedsiębiorców wynosiła 693 zł za 1 MWh (bez VAT i akcyzy). Ceny umowne zależały zaś od wielu czynników i kształtowały się przez to na różnym poziomie. Zwykle były one jednak wyższe niż cena maksymalna. Przykładowo – w przypadku gospodarstw domowych ceny z tytułu samej tylko sprzedaży energii elektrycznej w urzędowo zatwierdzonych taryfach w 2024 r. kształtowały się w okoicach 740 zł za 1 MWh (bez VAT i akcyzy). Ceny te dotyczyły więc lepiej chronionej grupy podmiotów i dodatkowo nie obejmowały kosztów dostawy energii. Mimo to były wyższe od cen maksymalnych dla przedsiębiorców.

Czy rząd zdąży zmienić przepisy?

Ostatecznie, ustawodawca doszedł do wniosku, że wyznaczony termin może okazać się zbyt krótki. Problem postanowiono rozwiązać w typowy sposób – poprzez dodanie nowego przepisu do kolejnego rządowego projektu ustawy. Trafił on już nawet do Sejmu. Nowy termin na złożenie informacji upływać ma 30 czerwca 2025 r.

Kwestią otwartą pozostaje jednak, czy wskazany przepis zostanie uchwalony i zdąży wejść w życie do końca lutego 2025 r. Projekt znajduje się bowiem dopiero na etapie I czytania. Bezpieczniej jest zakładać, że do końca miesiąca aktualny pozostanie pierwotny termin i związana z jego przekroczeniem sankcja. Ustawodawca może zaś starać się dokonywać kolejnych zmian już po fakcie, potęgując tylko chaos… – podsumowujemecenas Rafał Tulej z kancelarii prawnej Causa Finita Szczepanek i Wspólnicy Sp.K.

Firma DSR to obecnie jedno z największych centrów kompetencyjnych dla firm produkcyjnych w Polsce (ponad 80. doświadczonych ekspertów: konsultantów, kierowników projektów, analityków i programistów). Kilkaset projektów wdrożenia systemów informatycznych w polskich i międzynarodowych firmach produkcyjnych, osiągających w sumie ponad 50 mld złotych przychodu, pozwoliły wypracować kompleksowy i szyty na miarę zestaw rozwiązań, którym są oprogramowanie i usługi – DSR 4FACTORY. To portfolio jest stale rozwijane i dopasowywane do potrzeb przedsiębiorstw produkcyjnych, w celu poprawy ich produktywności oraz zwiększenia konkurencyjności, obejmując m.in. takie rozwiązania jak: ERP 4FACTORY, AI 4FACTORY, czy APS 4FACTORY.

Każda potrzeba przedsiębiorstwa produkcyjnego jest rozpatrywana przez DSR indywidualnie, w zależności od wielu czynników, takich jak branża, skala działania i zaawansowanie technologiczne, i do każdego przypadku dobierane jest rozwiązanie optymalizacji procesów produkcyjnych, wybrane według kryteriów poprawy efektywności produkcji i wpływu na lepszy wynik finansowy.

1. Zautomatyzowane planowanie i harmonogramowanie produkcji dzięki APS 4FACTORY

System APS 4FACTORY jest jednym z elementów rozwiązań DSR 4FACTORY, wspierających efektywne zarządzanie firmą produkcyjną i służy do zaawansowanego planowania i harmonogramowania produkcji. W skład rozwiązania APS 4FACTORY wchodzą usługi firmy DSR (m.in.: konsultacje, wdrożenie, opieka serwisowa, oprogramowanie Siemens Opcenter Advanced Planning and Scheduling (dawniej Preactor APS) oraz oprogramowanie integrujące z dowolnym systemem ERP – EIS 4FACTORY.

Więcej o samym rozwiązaniu oraz specyfice branży stolarki otworowej opowiedział ekspert i lider największego w Polsce zespołu konsultantów wdrażających systemy klasy APS (ang. Advanced Planning and Scheduling): Dariusz Lewko – Senior Consultant APS 4FACTORY.

2. Jak APS 4FACTORY może pomóc, aby zaspokoić pojawiające się potrzeby branży okiennej?

Dariusz Lewko: System APS 4FACTORY jest rozwiązaniem pozwalającym na szybką analizę dostępności zasobów i lepszą organizację pracy oraz efektywne planowanie i harmonogramowanie produkcji.

Funkcjonalności, które ułatwiają i usprawniają realizację procesu produkcji w branży okiennej to między innymi:

Weryfikacja dostępności materiałów, biorąc pod uwagę zarówno stany magazynowe, jak i zaplanowane ich dostawy oraz standardowy czas realizacji zakupów;

Harmonogramowanie zadań z uwzględnieniem indywidualnych dla zlecenia technologii produkcji/marszrut technologicznych;

Grupowanie zleceń w harmonogramie, w celu optymalizacji wykorzystania kluczowych materiałów (np. PCV, aluminium) przez ich optymalny rozkrój na potrzeby realizacji zleceń;

Translacja listy operacji technologicznych potrzebnych do wykonania konkretnego wyrobu gotowego na chronologiczną i znormalizowaną marszrutę produkcyjną, możliwą do wykorzystania w zautomatyzowanym planowaniu procesu produkcyjnego.

3. Jakie potrzeby najczęściej mają firmy z branży stolarki otworowej?

Dariusz Lewko: Ze względu na dużą możliwość indywidualizacji wyrobów gotowych na potrzeby konkretnych klientów, produkcja jest w znaczącej części produkcją na zamówienie – każde zamówienie może charakteryzować się unikalnym zestawem cech przekładających się na unikalną marszrutę technologiczną i zestaw materiałów potrzebnych do jego wykonania

Wszelkie terminy realizacji zadeklarowane na etapie przyjmowania i potwierdzania zamówienia muszą być restrykcyjnie przestrzegane w kolejnych etapach tworzenia planu produkcyjnego (planowanie zdolności produkcyjnych, harmonogramowanie, realizacja, itd.). Ponadto proces planowania i harmonogramowania musi być silnie sprzężony z planowaniem i realizacją wysyłek wyrobów gotowych.

4. Jakie wskaźniki produkcyjne są badane w tej branży – jakie są wymagania dotyczące monitorowania tych wskaźników?

Dariusz Lewko: Głównie są to trzy podstawowe wskaźniki, które mogą dotyczyć każdej branży, gdzie odbywa się „produkcja na zamówienie”, czyli:

Terminowość realizacji zamówień;

Czas wyprzedzenia produkcji w stosunku do wysyłki w celu minimalizacji wypełnienia magazynów wyrobów gotowych;

Stopień wykorzystania dostępnych mocy produkcyjnych w celu jego maksymalizacji.

5. Czy zawsze wartość magazynów wyrobów gotowych jest ważna dla tej branży?

Dariusz Lewko: Tak. Skrócenie okresu przebywania wyrobów gotowych na magazynie jest również jednym z ważniejszych czynników branych pod uwagę przy przygotowywaniu zaawansowanego planowania i harmonogramowania produkcji. Bieżąca wysyłka towarów gotowych, zgodna z harmonogramem produkcji, oznacza nic innego jak miejsce na kolejne zamówienia, a to jest kluczowym czynnikiem, mającym wpływ na całą bieżącą sprzedaż. Na cały przebieg procesu produkcji.

6. Jaki jest stopień automatyzacji procesów w branży okiennej? Na ile ważnym ograniczeniem są ludzie, a jak inne ograniczenia?

Dariusz Lewko: Ludzie w produkcji to jest jeden z ważniejszych elementów procesu. Nie ma wątpliwości, że jeśli brakuje kadry pracowniczej cała produkcja staje. Zaczynają się przestoje, terminowość realizacji zleceń jest zagrożona, bo nie zawsze da się zastąpić wyszkolonego pracownika z danej linii produkcyjnej inną osobą, która nie przeszła gruntownych szkoleń i nie jest odpowiednio przygotowana do obsługi konkretnego zlecenia. Nasi Klienci są tego świadomi i coraz częściej podają “braki kadrowe” jako jeden z głównych problemów w procesie produkcji. Dlatego też fachowo i rzetelnie skomponowany harmonogram produkcji i planowanie na zaawansowanym poziomie pomagają w pewnym stopniu uniknąć przestojów związanych z niedoborem kadry.

7. Czy spotykamy się z ograniczeniem dostępności surowców?

Dariusz Lewko: Zakupy kluczowych materiałów są planowane i zoptymalizowane pod kątem zamówień umieszczonych w planie produkcji. Dla wielu materiałów nietypowych czas realizacji zakupu jest długi. Ponadto nietypowe materiały, ze względu na ich duży koszt i długi czas realizacji, są zamawiane pod konkretne zamówienie, na konkretne daty. Zatem planowanie długoterminowe musi brać pod uwagę standardowe czasy realizacji dostaw materiałów.

8. Jakie najważniejsze korzyści osiągnie firma produkcyjna z branży okiennej, po wdrożeniu APS 4FACTORY?

Dariusz Lewko: Główne korzyści, które wpłyną na całokształt funkcjonowania przedsiębiorstwa oraz poprawią efektywność produkcji, to:

redukcja czasu realizacji zamówień poprzez wiarygodne określenie terminu ich realizacji i szczegółowe harmonogramowanie, z uwzględnieniem wszystkich czynników wpływających na możliwość realizacji;

automatyzacja procesu planowania i harmonogramowania co powoduje spadek pracochłonności tego procesu;

możliwość szybkiej i elastycznej modyfikacji istniejącego harmonogramu produkcji w reakcji na zakłócenia i zmiany priorytetów;

poprawa komunikacji związanej z procesem planowania produkcji (logistyka/transport – planowanie produkcji – realizacja produkcji – zakupy);

9. Jakie działania, na postawie dotychczasowych wdrożeń, można podać jako te najbardziej wspierające i eliminujące problemy występujące w branży?

Dariusz Lewko: Odpowiedni harmonogram i uszyty na miarę plan produkcji – oto odpowiedź. Proces planowania jest rozbity na dwa etapy: planowanie długoterminowe i harmonogramowanie szczegółowe. Na każdym z etapów działa specjalnie sparametryzowana i odpowiednio przygotowana reguła planowania i reguła harmonogramowania. Na poziomie tworzenia długoterminowego planu produkcji następuje dodanie nowych zamówień do planu wraz z określeniem terminu wysyłki do odbiorcy. Podczas określania terminu brane są pod uwagę:

Aktualne wypełnienie planu produkcji;

Dostępność mocy produkcyjnych;

Dostępność materiałów (stan magazynowy, zamówienia, standardowe czasy realizacji zakupów);

Obszar wysyłkowy, do którego ma trafić zamówienie;

Możliwość wykonania innych pozycji z zamówienia;

Dni wysyłek, w których obsługiwany jest obszar wysyłkowy;

Urlopu klientów (dni z wyłączoną możliwością dostawy);

Marszruta produkcyjna;

Skrócenie okresu przebywania towarów w magazynie.

Na poziomie harmonogramowania brane są pod uwagę:

Daty dostaw przekazane odbiorcom, wynikające z planu długoterminowego;

Dostępność mocy produkcyjnych i wydajność procesów zarządzania produkcją;

Dostępność materiałów (stany magazynowe, zamówienia w toku);

Grupowanie, np. według kolekcji i koloru.

10. Jakie cele biznesowe są podawane jako te główne, które w stolarce otworowej mogą być punktem wyjścia i założeniem projektu wdrożeniowego?

Dariusz Lewko: Główny cel biznesowy, stawiany przed projektem to zazwyczaj skrócenie standardowego czasu realizacji zamówień – np. o kilka dni (co ma się przełożyć na możliwość zwiększenia sprzedaży), uzyskany dzięki:

Redukcji czasu realizacji zleceń produkcyjnych, wynikającej z lepszego sekwencjonowania operacji produkcyjnych, efektywniej wykorzystującego dostępne zasoby produkcyjne; m.in. dążącego do minimalizacji przezbrojeń, grupowania operacji podobnych, itp.;

Redukcji buforów pomiędzy poszczególnymi etapami procesu produkcyjnego i wysyłek, możliwej dzięki lepszej synchronizacji wszystkich etapów produkcji.

Dodatkowe cele, które uda się osiągnąć po wdrożeniu projektu APS 4FACTORY, co ponownie ma się przełożyć na zwiększenie sprzedaży:

Możliwość szybkiej i elastycznej modyfikacji istniejącego harmonogramu produkcji w reakcji na:

Zmiany priorytetów zleceń;

Zmiany w dostępności zasobów (awarie, niedobory operatorów);

Opóźnione dostawy;

Odchylenia od realizacji planu produkcji;

Poprawa komunikacji związanej z procesem planowania produkcji, dzięki oparciu się na kompletnym, obejmującym wszystkie etapy produkcji harmonogramie, na bieżąco aktualizowanym o aktualny stan zaawansowania produkcji, udostępnianym dla całej organizacji;

Kompleksowa widoczność niewykorzystywanych mocy produkcyjnych, obejmujących zarówno zasoby maszynowe, jak i ludzkie;

Możliwość symulowania różnych scenariuszy dla harmonogramu produkcji;

Obsługa zapytań o możliwy termin wykonania potencjalnych zamówień klienckich;

Przeniesienie procesu układania sekwencji operacji z poziomu hali produkcyjnej (kompetencje i odpowiedzialność kierowników produkcji) na poziom procesów realizowanych w dziale planowania produkcji;

Ograniczenia błędów pojawiających się w aktualnie realizowanym procesie planowania.

11. Jakie konkretnie działania są podejmowane podczas wdrożenia w firmie branży okiennej, aby sprostać wszystkim jej oczekiwaniom?

Zdefiniowane cele mają zostać osiągnięte poprzez przygotowanie rozwiązania APS 4FACTORY, zintegrowanego dwukierunkowo z systemami używanymi dotychczas firmie. System APS 4FACTORY pozwala na sporządzanie wykonalnych harmonogramów produkcyjnych w odpowiednim horyzoncie czasowym wynikającym z napływających zamówień produkcyjnych.

Harmonogram jest przygotowywany z uwzględnieniem rzeczywistych mocy produkcyjnych zasobów oraz dostępności materiałów czy wydajności procesów produkcyjnych. Będzie on obejmował w sposób zsynchronizowany większość poziomów w strukturze wyrobu (materiały, półprodukty, wyroby gotowe) oraz wszystkie istotne etapy procesu produkcji, dzięki czemu będzie wiarygodny i spójny.

Objęcie harmonogramem całego zakładu, w całym horyzoncie planowania, pozwala na większą przewidywalność działań, zarówno wydziału produkcyjnego, jak i innych działów (zwłaszcza działu zakupów). Z założenia harmonogram na kilka kolejnych dni będzie planem zatwierdzonym, a plan na kolejne tygodnie, będzie planem wstępnym. Każdego dnia plan zatwierdzony będzie aktualizowany, a plan wstępny będzie uwzględniał nowe zamówienia odbiorców, w miarę ich rejestrowania w wewnętrznych systemach organizacji.

Aktualizowany na bieżąco harmonogram pozwala na szybszą reakcję na potencjalne problemy i opóźnienia, precyzyjne planowanie dostaw materiałów oraz śledzenie zagrożeń dla terminowości wysyłek do odbiorców. Na podstawie harmonogramu produkcji przygotowywany jest harmonogram wysyłek.

Automatyzacja i standaryzacja procesu tworzenia harmonogramu pozwala na ograniczenie pracochłonności procesu oraz na zminimalizowanie ryzyka popełnienia błędów. Dodatkowo, dzięki automatyzacji, możliwe jest bardziej optymalne układanie operacji na zasobach produkcyjnych, (np. z minimalizacją przezbrojeń, grupowanie według istotnych atrybutów procesu) przy jednoczesnym uwzględnianiu terminów realizacji zleceń produkcyjnych.

Autor tekstu: Dariusz Lewko, Senior Consultant APS 4FACTORY

Wyniki finansowe Nvidii ustalą ton dla akcji związanych ze sztuczną inteligencją, przy czym wysokie oczekiwania pozostawiają niewiele miejsca na błąd.

Silny popyt na AI nadal trwa, ale ograniczenia w łańcuchu dostaw oraz rosnąca konkurencja mogą podważyć dominację Nvidii.

Spodziewana jest zmienność na rynku. Notowania na rynku opcji wskazują na przewidywany ruch cenowy w granicach 7-8% – inwestorzy powinni przygotować się na intensywne wahania.

Jak komentuje Jacob Falkencrone, główny strateg inwestycyjny w Saxo, rewolucja AI ma swojego króla, a jest nim Nvidia. Czy jednak nadchodzące wyniki finansowe potwierdzą jej prawo do tronu, czy też pojawią się pierwsze pęknięcia? Ze względu na pozycję dominującego gracza w infrastrukturze sztucznej inteligencji, raport finansowy Nvidii z 26 lutego będzie kluczowym momentem – nie tylko dla firmy, ale dla całego sektora sztucznej inteligencji.

Przy bardzo wysokich oczekiwaniach uwzględnionych już w wycenie akcji, Nvidia musi zapewnić ich bezbłędną realizację, aby utrzymać trend wzrostowy. W przypadku potknięcia, może to wywołać fale niepewności zarówno na rynku akcji związanych z AI, jak i szerzej na rynku.

Kluczowe wskaźniki, na które warto zwrócić uwagę

Przewiduje się, że przychody wyniosą 38 mld USD, co oznaczałoby wzrost o 72% rok do roku. Natomiast prognozowany zysk na akcję (EPS) ma wzrosnąć do 0,84 USD, co oznaczałoby skok o 62%.