Trend reflacyjny (realizacja polityki pobudzającej wydatki) pozostaje w mocy, ale chaotyczne ruchy na rynku długu USA odebrały rynkom impet. Ożywienie rajdu ryzykownych aktywów będzie zależeć od tego, jak skuteczny będzie prezydent-elekt Biden w forsowaniu swojego planu ratunkowego. W walce z pandemią równie ważne jest realizowane tempo szczepień. Jednak bez konkretnego impulsu, mix czynników przynosi huśtawkę cen.

Przyszły tydzień: zaprzysiężenie Bidena, Philly Fed, PMI z USA/EZ/UK, BoJ, BoC, Norges Bank, PKB Chin, rynek pracy z Australii.

USA

USA zaczynają tydzień od święta w poniedziałek (Dzień Martina Luthera Kinga), a dalej na pierwszym planie będzie zaprzysiężenie prezydenta-elekta Bidena (śr), któremu mogą towarzyszyć protesty i zamieszki. Szturm na Kapitol z 6 stycznia rynki przyjęły dość spokojnie, ale ryzyko, że teraz może być inaczej, jest niepomijalne. W kwestii danych indeksy PMI (pt) najprawdopodobniej wskażą na słabnącą dynamikę ekspansji w związku z mierzeniem się gospodarki z pandemią. Mimo to wartości wyraźnie powyżej 50 pkt dla indeksów przemysłu i usług wciąż podkreślają podtrzymywany optymizm przedsiębiorców. Po indeksie Fed z Filadelfii (czw) oczekuje się stabilizacji. Dane z rynku nieruchomości (czw, pt) będą miały drugorzędny charakter.

Strefa euro

W strefie euro po posiedzeniu Europejskiego Banku Centralnego (czw) nie spodziewamy się zmian w polityce, biorąc pod uwagę, że dopiero co w grudniu bank dokonał rekalibracji swojej polityki (rozszerzenie PEPP i TLTRO). Uwaga skupi się na komunikacie i ocenie bieżącej sytuacji zdrowotnej i jej wpływie na perspektywy gospodarcze. Można oczekiwać, że na konferencji prezes Lagarde pozostawi furtkę do dalszego luzowania polityki, jeśli z powodu pandemii gospodarka będzie się rozwijać poniżej prognoz EBC. Ale to raczej za mało, by wygenerować wieżą presję na sprzedaż EUR. Z danych PMI (pt) aktualizacja restrykcji będzie rzutować na zmiany indeksów. Wskaźniki dla sektora usługowego obniżą się mocniej, ale indeksy dla przemysłu pozostaną powyżej 50 pkt., sugerując podtrzymanie rozwoju sektora. Niemiecki indeks ZEW (wt) będzie mieszanką pogorszenia oceny bieżącej (zaostrzenie restrykcji) i poprawie wskaźnika oczekiwań (ożywienie wsparte dystrybucją szczepionek).

Wielka Brytania

W Wielkiej Brytanii wprowadzenie pełnego lockdownu zapewne poskutkuje wyraźnymi spadkami wskaźników PMI (pt) z większym spadkiem w usługach. Nowa rzeczywistość brexitu także nie pomoże w poprawie nastrojów przedsiębiorców. Sprzedaż detaliczna za grudzień (pt) na pierwszy rzut oka powinna wyglądać dobrze, ale prognozowany wzrost wynika z niskiego punktu odniesienia – w listopadzie zamknięto sklepy i spadek sprzedaży będzie kontrastować z przedświątecznymi zakupami żywności i prezentów. Większe ryzyko leży po stronie negatywnych zaskoczeń, przez co widzimy większe pole do osłabienia się funta w kolejnych dniach.

Polska

Kalendarz danych z Polski zawiera inflację bazową (pon), dane z rynku pracy (czw), PPI i sprzedaż detaliczną (pt). Spadek cen bazowych o 0,1 proc. m/m jest sygnalizowany przez już opublikowane dane o CPI. W pozostałych odczytach będziemy szukać negatywnego wpływ restrykcji na aktywność gospodarczą, jednak jest mało prawdopodobne, aby złoty reagował na odczyty. Niezdecydowanie na rynkach zewnętrznych przeradza się w konsolidację na rynku złotego. Złoty jest relatywnie słabszy w porównaniu z innymi walutami regionu i zakładamy powrót do umocnienia, choć ostrzeżenia NBP o możliwych interwencjach będą hamować zapał do kupna złotego.

Japonia

W Japonii bank centralny powinien utrzymać parametry polityki monetarnej (śr-czw). Wzrost liczby zachorowań na COVID-19 najprawdopodobniej wpłynie na obniżenie prognoz wzrostu gospodarczego, w związku z czym bank zadeklaruje utrzymanie łagodnego nastawienia w polityce pieniężnej. Ocena strategii jest planowana na marzec, a zatem teraz nie powinniśmy liczyć na zmiany w forward guidance. Nie sądzimy, aby posiedzenie wywarło wpływ na JPY.

Kanada

Przed decyzją Banku Kanady (śr) konsensus prognoz sugeruje utrzymanie stopy overnight na 0,25 proc., jednak rynek stopy procentowej wycenia małą szansę (2 pb) na cięcie w reakcji na zaostrzenie restrykcji w związku z szalejącym wirusem, co zagraża perspektywom odbicia gospodarczego. Rynek walutowy nie jest przygotowany na obniżkę i taka decyzja byłaby dużą niespodzianką. Negatywnie na CAD, choć raczej w mniejszej skali, może wpłynąć zwiększenie programu skupu aktywów.

Norwegia

Styczniowe posiedzenie Norges Banku (czw) jest spotkaniem odbywanym pomiędzy publikacjami nowych prognoz, przez co nie jest to moment na podejmowanie kluczowych decyzji. Nowe informacje z gospodarki wspierają oczekiwania banku do podwyżki stopy procentowej na początku 2022 r., ale na ten moment bank powtórzy w komunikacie, że wokół perspektyw ożywienia utrzymuje się duża niepewność. Dla NOK śledzenie trendu cen ropy naftowej powinno być ważniejsze.

Chiny

W Chinach odczyt PKB za IV kw. (pon) powinien potwierdzić systematyczną odbudowę ożywienia do czasu odbicia w II kw., a wsparciem pozostaje eksport w obliczu rozwoju globalnej wymiany handlowej.

Australia

W Australii głównym odczytem będzie raport z rynku pracy (czw) z oczekiwaniami kolejnego silnego odczytu (prog. 50 tys.) i spadku stopy bezrobocia (6,7 proc.), gdyż gospodarka rozpędza się po kryzysie. AUD może znaleźć wsparcie w danych, choć aktualnie to nastroje na rynkach zewnętrznych mocniej wpływają na AUD i inne waluty ryzykowne.

W branży tytoniowej oraz wśród niektórych ekspertów podatkowych rozgorzał spór wokół tego, czy podatki nałożone na podgrzewacze tytoniu są w Polsce faktycznie aż o 5-krotnie niższe niż podatki od tradycyjnych papierosów, czy może ta różnica jest znikoma.

Publiczną dyskusję na ten temat zainicjował prof. Witold Modzelewski, prezes Instytutu Studiów Podatkowych, który w grudniu 2019 r. przygotował na zlecenie British American Tobacco Poland Trading Sp. z o.o. ekspertyzę dotycząca oceny skutków fiskalnych i ryzyk rynkowych wynikających z wejścia w życie ustawy z dnia 21 listopada 2019 r. o zmianie ustawy o podatku akcyzowym w zakresie zmiany stawek podatku akcyzowego na wyroby tytoniowe. Ponadto, w szeregu swoich wypowiedzi a także podczas listopadowej, zamkniętej debaty w Business Centre Club prof. Modzelewski podkreślał, że stawka podatku akcyzowego od nowatorskich wyrobów tytoniowych stanowi tylko jedną piątą akcyzy od papierosów.

W styczniu tego roku głos zabrała Federacja Przedsiębiorców Polskich. W wydanym przez organizację komunikacie stwierdzono, że w przeliczeniu na 1 gram tytoniu podatki od wyrobów nowatorskich wynoszą 76 groszy, a od papierosów – 82 groszy.

Oznacza to, że różnica w łącznym opodatkowaniu na korzyść podgrzewaczy tytoniu wynosi zaledwie 7 proc., a nie jest pięciokrotna, jak sugerował to prezes Instytutu Studiów Podatkowych.

„Główny wniosek płynący z analizy Federacji Przedsiębiorców Polskich jest jednoznaczny: obciążenie podatkowe tytoniu w nowatorskich wyrobach tytoniowych jest obecnie niemal takie samo, jak w papierosach” – wskazuje Marek Kowalski, przewodniczący Federacji Przedsiębiorców Polskich (FPP) i prezes Centrum Analiz Legislacyjnych i Polityki Ekonomicznej (CALPE).

Według niego, twierdzenia o rzekomych przywilejach podatkowych tytoniu do podgrzewania nie mają zatem żadnego ugruntowania w liczbach.

„Warto także pamiętać o tym, że akcyza realizuje nie tylko fiskalne cele państwa, lecz także cele w obszarze polityki zdrowotnej. A tutaj tytoń do podgrzewania wygrywa w cuglach z papierosami, co potwierdzają stanowiska międzynarodowych instytucji zdrowia publicznego. Te pozafiskalne cele akcyzy potwierdził minister finansów Tadeusz Kościński w jednym z wywiadów mówiąc, że podatek akcyzowy ma na celu zmianę zachowania społeczeństwa” – dodał Marek Kowalski.

Zwraca on ponadto uwagę, że wyliczenia Witolda Modzelewskiego dotyczą opodatkowania w przeliczeniu na opakowanie produktu.

„Takie porównanie jest pozbawione racjonalnych podstaw, zważywszy na ogromną różnicę zawartości tytoniu pomiędzy tymi produktami. Jedna paczka 20 szt. papierosów zawiera ok. 14 g tytoniu, podczas gdy jedna paczka 20 szt. wkładów do podgrzewania tytoniu zawiera znacznie mniej, bo ok. 6 g tytoniu” – podkreśla Marek Kowalski.

Według niego, wpływy z samej akcyzy do budżetu państwa, w przeliczeniu na 1 gram tytoniu wynoszą 66 groszy w przypadku papierosów i 31 groszy w przypadku wyrobów nowatorskich. Po doliczeniu VAT-u obciążenia wyrobów tytoniowych z tytułu podatków praktycznie wyrównują się.

Obie strony podnoszą w tym sporze również inne argumenty niż tylko kwestię różnicy w traktowaniu poszczególnych produktów przez prawo podatkowe.

W trakcie ubiegłorocznej debaty w Business Center Club pojawiła się propozycja podniesienia opodatkowania nowatorskich wyrobów tytoniowych do poziomu 40-50 proc. akcyzy, którą są objęte tradycyjne papierosy. Uczestnicy dyskusji wskazywali, że pozwoliłoby to zwiększyć roczne wpływy do budżetu państwa o ponad 1 mld zł.

Jednak zdaniem szefa FPP, realizacja postulatu prof. Modzelewskiego, dotyczącego „urealnienia” stawek akcyzy, w rzeczywistości oznaczałaby, że opodatkowanie 1 grama tytoniu w nowatorskich wyrobach tytoniowych byłoby prawie 2,5-krotnie wyższe w porównaniu do zwykłych papierosów.

Prof. Modzelewski twierdzi, że z podwyżki akcyzy na tytoń do podgrzewania budżet państwa może uzyskać ponad 1 mld zł dodatowych dochodów. Wcześniej Ministerstwo Finansów prognozowało, że 10% podwyżka akcyzy na wszystkie wyroby tytoniowe i alkoholowe (wprowadzona w 2020 r.) może przynieść wpływy rzędu 1,7 mld zł.

Ponadto w komunikacie wydanym przez Federację Przedsiębiorców Polskich podkreślono, że „istnieją solidne powody zdrowotno-ekonomiczne”, które wpływają na różnicowanie poziomu opodatkowania akcyzą wyrobów nikotynowych.

Wskazano na „zdecydowanie mniejszą ilość szkodliwych dla zdrowia substancji wydzielanych w trakcie podgrzewania tytoniu (…), zamiast jego spalania, jak to ma miejsce w przypadku zwykłych papierosów”.

FPP przywołuje w tym kontekście na decyzję amerykańskiej Agencji ds. Żywności i Leków (FDA), która w lipcu 2020 roku nadała jednemu z wyrobów nowatorskich status „produktu tytoniowego o zmodyfikowanym ryzyku”.

Federacja Przedsiębiorców Polskich w swoim stanowisku stwierdza, że „polityka akcyzowa państwa nie powinna ignorować różnego poziomu szkodliwości poszczególnych rodzajów wyrobów nikotynowych”.

W oświadczeniu FPP czytamy ponadto, że za niższą akcyzą na nowatorskie wyroby tytoniowe przemawiają również argumenty ekonomiczne, jak na przykład „niepomiernie większe” inwestycje w prace badawczo-rozwojowe niż w przypadku producentów tradycyjnych papierosów.

GPW dominuje wśród giełd wschodniej Europy. Jednak to wynika ze słabości innych rynków finansowych w tym regionie. Co dalej ze strategią rozwoju warszawskiej giełdy?

– Powinniśmy wrócić do koncepcji budowania GPW jako regionalnego hubu obrotu kapitałem, przyciągając na polski rynek i spółki, i inwestorów- mówi w rozmowie z MarketNews24 Ludwik Sobolewski, współzałożyciel i wspólnik Qualia Advisory, były prezes GPW. – Można myśleć też o jakimś aliansie, o bliższej współpracy z innymi giełdami regionu, ale dotąd z tego niewiele wynika.

GPW powinna orientować się na Wschód, bo tu są rezerwy kapitału inwestycyjnego. Tu także jest wiele spółek, które mogą być zainteresowane debiutem na GPW. Sprzyja temu aktualna sytuacja, gdy kapitał akceptuje podwyższone ryzyko.

W porównaniu z innymi rynkami kapitałowymi wschodniej Europy, warszawska giełda dominuje. Szczególnie dobry okazał się miniony rok. Bardzo wzrosły obroty, dla NewConnect osiągnęły historyczny rekord.

– Na pewno nie powinniśmy myśleć o GPW, jako o giełdzie narodowej. Najważniejsza jest płynność, ta powstaje, gdy mamy różnych uczestników rynku, generujących popyt i podaż – dodaje L.Sobolewski. – I GPW powinna myśleć tak – jak startupy, bo one w swych koncepcjach rozwoju z zasady wychodzą poza rynek lokalny, zwłaszcza, że nawet regulatorzy europejscy w bardzo zdecydowany sposób przyjmują taką perspektywę, stąd bardzo dynamiczny rozwój finansowania społecznościowego.

Liczba osób pozostających bez pracy jest w miarę niska. W grudniu 2020 r. stopa bezrobocia wyniosła 6,2% i była tylko nieznacznie wyższa niż w listopadzie (6%).

Analizując sytuację na rynku pracy w całym roku 2020 widać wyraźnie, że po pierwszej fali zwolnień w okresie wiosennego lockdownu, która objęła głównie osoby pracujące na podstawie umów terminowych i umów cywilnoprawnych w branżach w największym stopniu odczuwających skutki pandemii, sytuacja się ustabilizowała.

Od czerwca ub.r. poziom bezrobocia właściwie nie zmienił się (poza sezonowym wzrostem), co jest efektem zaangażowania dużych środków publicznych w ramach tarcz antykryzysowych. Cel jaki przyświecał ich wprowadzeniu, czyli ochrona zatrudnienia, został osiągnięty.

Czas nazywany „okresem odpowiedzialności narodowej”, który w praktyce przyniósł powrót do ograniczenia funkcjonowania handlu, gastronomii, działalności turystycznej i noclegowej, jest kolejnym wyzwaniem dla rynku pracy. Nowe tarcze, już oszczędniej oferujące wsparcie przedsiębiorcom z branż objętych obostrzeniami, są krytykowane za opóźnienie i nieprzystającą do aktualnej sytuacji, zbyt wąską listę kodów PKD, które uprawniają do skorzystania ze wsparcia. Jednocześnie coraz częściej słychać głosy przedsiębiorców niegodzących się z planem zamykania poszczególnych gałęzi gospodarki i wskazujących, że dalszy lockdown uniemożliwia utrzymanie zatrudnienia na dotychczasowym poziomie.

Mając na uwadze obecną sytuację, dalsze utrzymanie bezrobocia na dotychczasowym poziomie wydaje się niemożliwe, a przynajmniej mało prawdopodobne. W pierwszej kolejności zwalniać będą te firmy, które mają drastyczny spadek obrotów, a nie są objęte wsparciem. Na koniec roku bezrobocie może osiągnąć około 7,5%. Sytuacja, w której stopa bezrobocia wzrośnie do wartości sprzed dekady jest mało prawdopodobna – mamy coraz mniejsze zasoby pracowników z uwagi na trendy demograficzne, a około milionowa grupa cudzoziemców stanowi swoistego rodzaju bufor chroniący nasz rynek pracy.

Na środowym posiedzeniu Rada Polityki Pieniężnej nie zmieniła stóp procentowych. Stopa referencyjna pozostała zatem na poziomie 0,1%, a stopa depozytowa na poziomie 0%. Pod koniec ubiegłego roku niektórzy członkowie Rady nie wykluczyli obniżki stóp na styczniowym posiedzeniu. Możliwe, że NBP czeka z tym na opublikowanie nowej prognozy makroekonomicznej.

W oświadczeniu na styczniowym posiedzeniu NBP ponownie stwierdzono, że silniejszy kurs złotego może spowolnić ożywienie gospodarcze. Wspomniano też, że NBP zastrzega sobie prawo do interwencji na rynku walutowym w razie potrzeby. Takiej decyzji można się spodziewać jeśli kurs złotego nie spadnie poniżej poziomu 4,50 względem euro. Pytanie brzmi, jak rynek finansowy zareaguje na potencjalną interwencję banku centralnego. Można oczekiwać, że będzie chciał przetestować kurs na poziomie 4,50 w I kwartale i sprawdzić reakcję NBP. Warto pamiętać, że polski bank centralny ma de facto nieograniczone możliwości interwencji w celu osłabienia złotego. Jednak, w kontekście przejrzystości polityki pieniężnej, lepiej byłoby oficjalnie wprowadzić poziom kursu, poniżej którego NBP nie chce, aby złoty się umocnił. NBP może jednak się przed tym bronić w kontekście doświadczeń Szwajcarii i Czech. W świetle polityki banku centralnego na najbliższe sześć miesięcy, prognoza rozwoju złotego jest dostosowana do słabszych wartości.

W mijającym tygodniu złoty osiągnął poziom 4,50 PLN/EUR, a następnie zbliżył się do poziomu 4,55. Kurs eurodolara spadł, a pod koniec tygodnia utrzymywał się w okolicach 1,213 USD/EUR.

Marta Pavlik, analityczka instytucji płatniczej AKCENTA

Jak wynika z najnowszego sondażu, ok. 41% Polaków uważa, że w drugiej kolejności po medykach powinni być szczepieni przeciw COVID-19 seniorzy. Potem wskazano nauczycieli, osoby poniżej 60. roku życia z chorobami współistniejącymi i służby mundurowe. Dalej wymieniani są pracownicy żłobków i przedszkoli oraz kasjerzy. Dość wysoko plasują się politycy i urzędnicy. Natomiast na końcu zestawiania badani podali trenerów siłowni i klubów fitness, a wraz z nimi – wybitnych aktorów, inne zasłużone osoby, przedsiębiorców, prawników, a także sportowców.

Zdaniem aż 40,9% Polaków, w drugiej kolejności po medykach powinni być zaszczepieni przeciw COVID-19 seniorzy. 30,7% badanych wymienia nauczycieli. 23,5% respondentów podaje osoby poniżej 60. roku życia z chorobami współistniejącymi. Natomiast 21,5% ankietowanych wskazuje przedstawicieli służb mundurowych.

– Według ankietowanych, powinny obowiązywać dwa podstawowe kryteria ustalania kolejności szczepień, tj. ryzyko zakażenia i zadanie w walce z epidemią. Dlatego na pierwszych miejscach mamy grupy ryzyka – seniorów, nauczycieli i chorych. Ale wysoko są także mundurowi, którzy bezpośrednio czuwają nad bezpieczeństwem Polaków – komentuje dr Łukasz Moll z Instytutu Socjologii Uniwersytetu Wrocławskiego.

Z badania również wynika, że 19,9% ankietowanych wskazało pracowników żłobków i przedszkoli. Natomiast 15,4% wymieniło kasjerów i sprzedawców. Krzysztof Zych, główny analityk UCE RESEARCH, dostrzega w deklaracjach badanych dużą racjonalność, empatię i solidarność społeczną w trudnych czasach. Przede wszystkim zostały wskazane osoby, które są potencjalnie najbardziej narażone na zakażenie. Wysoko w zestawieniu są też ci, którzy na co dzień pozostają blisko innych ludzi, w tym najmłodszych dzieci.

– Polacy przyswoili reguły hierarchizacji zawodów, które odzwierciedlają wprowadzane obostrzenia. Świadczy o tym to, że np. przedszkolanki znalazły się na dalszym miejscu niż nauczyciele. To jest odzwierciedleniem faktu, że przedszkola i żłobki pozostawały w ostatnich tygodniach otwarte, a szkoły przeszły na tryb edukacji zdalnej – zauważa dr Moll.

Politycy zostali wskazani przez 9,6% badanych, a urzędnicy – przez 6,7% osób. Warto podkreślić, że te grupy znalazły się wyżej w zestawieniu niż bardziej zagrożeni od nich przedstawiciele innych zawodów, np. fryzjerzy, kosmetyczki czy trenerzy. W ocenie Krzysztofa Zycha, politycy, którzy zwykle cieszą się niskim zaufaniem społecznym, tutaj zdobyli wysoką pozycję. Może to wynikać z faktu, że tworzą oni prawo, które pomaga walczyć ze skutkami pandemii, oczywiście abstrahując od tego, jak są oceniane ich decyzje.

– Politycy oraz urzędnicy przygotowują i wdrażają strategie walki z koronawirusem, odbywają wiele spotkań i wyjazdów. Przez to też są w pewnym sensie na pierwszym froncie zmagań z epidemią. Są wyżej w zestawieniu od innych grup zawodowych niekoniecznie z powodu uprzywilejowania. Być może wynika to z opinii badanych o istotnej roli tych osób w batalii z wirusem – zaznacza ekspert z Uniwersytetu Wrocławskiego.

Na samym końcu zestawiania badani umieścili trenerów siłowni i klubów fitness – 0,6%, wybitnych aktorów – 0,7%, inne zasłużone osoby dla kraju – 0,8%, przedsiębiorców – 1%, prawników – 1,1%, a także znanych sportowców – 1,3%. Tuż przed nimi ankietowani wskazali kosmetyczki – 1,6%, kelnerów – 1,7%, fryzjerów i studentów – po 2,1%, taksówkarzy i pracowników przewozu osób – 2,6%, jak również kierowców komunikacji miejskiej (4,4%).

– Polacy pokazali, że nie jest dla nich ważna pozycja zawodowa czy rozpoznawalność. Chcą społecznie uczciwego mechanizmu i równości wobec pandemii. I za to należy rodaków pochwalić. Być może było też tak, że ostatnio wzmożona debata publiczna, momentami nawet nacechowana agresją, w tym zakresie jeszcze bardziej zaostrzyła ich przekonania. Ale i bez tego celebryci nie znaleźliby się wysoko w rankingu. Pandemia dotyka w równym stopniu wszystkich i Polacy to właśnie wyrazili – stwierdza ekspert z UCE RESEARCH.

Jak podsumowuje dr Moll, badanie ujawniło siłę działania pandemicznej etyki społecznej. To nie suma zgromadzonych kapitałów, tj. pieniędzy, znajomości, wiedzy i prestiżu, powinna decydować o kolejności szczepienia. Niezwykle ciekawe będzie to, czy wychodzenie z pandemii wzmocni zaufanie do instytucji państwa i przekonanie o priorytetowym charakterze usług publicznych. W tym przypadku sprawiedliwy i uporządkowany rozkład w dostępie do szczepionki może mieć kluczowe znaczenie.

Badanie zostało przeprowadzone w dniach 08-11.01.2021 r. metodą CAWI przez platformę analityczno-badawczą UCE RESEARCH i SYNO Poland na zlecenie Gazety Wyborczej na reprezentatywnej próbie 1008 dorosłych Polaków w wieku 18-80 lat. Ankietowanym zadano pytanie wielokrotnego wyboru. Mogli zaznaczyć maksymalnie 5 odpowiedzi.

Od dziś firmy, które znalazły się w trudnej sytuacji związanej z pandemią koronawirusa, mogą złożyć wniosek o wsparcie w ramach Tarczy Finansowej 2.0 w bankowości elektronicznej Banku Millennium. Złożenie wniosku jest maksymalnie proste i intuicyjne. Decyzja PFR w sprawie udzielenia wsparcia również zostanie przekazana w serwisie internetowym banku.

Proces odbywa się w pełni online w bankowości elektronicznej. Aby każdy uprawniony przedsiębiorca mógł wygodnie ubiegać się o subwencję, Bank Millennium udostępnił wniosek zarówno w Millenecie dla Przedsiębiorstw, jak i bankowości internetowej dla klientów indywidualnych, z której korzystają też osoby prowadzące jednoosobową działalność. Wniosek o subwencję oparty jest na oświadczeniach przedsiębiorcy i składany jest przez osobę uprawnioną do reprezentowania firmy lub osobę posiadającą pełnomocnictwo do złożenia wniosku. Podczas składania wniosku konieczne jest dołączenie dokumentu potwierdzającego umocowanie osoby składającej wniosek (wypis z KRS lub CEIDG) w formacie pdf lub pełnomocnictwa podpisanego zgodnie z reprezentacją firmy elektronicznym podpisem kwalifikowanym. Status wniosku oraz potwierdzenie udzielenia lub odmowy subwencji, przygotowane na podstawie decyzji otrzymanej przez bank z PFR, również będą dostępne online.

Subwencje Polskiego Funduszu Rozwoju w ramach Tarczy 2.0 skierowane są do mikro, małych i średnich firm z 45 branż identyfikowanych na podstawie PKD, które musiały ograniczyć lub zawiesić działalność w związku z pandemią koronawirusa. Firmy te mogą skorzystać z Tarczy 2.0 także w sytuacji, gdy otrzymały już subwencję w ramach pierwszej tarczy, a dodatkowo mogą skorzystać z możliwości pełnego umorzenia.

Dla mikrofirm zatrudniających od 1 do 9 pracowników, które osiągnęły obroty lub sumę bilansową za 2019 r. poniżej 2 mln euro, a które odnotowały spadek obrotów min. 30% w okresie kwiecień-grudzień 2020 lub w IV kwartale 2020, w porównaniu do analogicznego okresu w 2019 roku, subwencje finansowe będą wynosić 18 tys. zł na zatrudnionego (przy spadku przychodów o 30-60%) lub 36 tys. zł na zatrudnionego (przy spadku przychodów powyżej 60%). Maksymalna kwota subwencji dla mikrofirmy to 324 tys. zł.

Dla małych i średnich firm, zatrudniających od 10 do 249 pracowników, o obrotach poniżej 50 mln euro lub sumie bilansowej poniżej 43 mln euro, które odnotowały spadek obrotów o co najmniej 30% w okresie kwiecień-grudzień 2020 lub w IV kwartale 2020, w porównaniu do analogicznego okresu w 2019 roku, subwencja wypłacana będzie w wysokości 70% straty brutto za miesiące listopad 2020 – marzec 2021 (w okresie styczeń – marzec 2021 spadek prognozowany). Maksymalna kwota subwencji to 3,5 mln zł i nie więcej niż 72 tys. zł na pracownika.

Podstawą weryfikacji wniosków i oświadczeń, które wpływają na przyznanie subwencji (i jej wysokość) w ramach Tarczy Finansowej PFR są rejestry publiczne. Wymagane będzie złożenie pliku JPK_V7M lub JPK_V7K do organu

podatkowego, z wyprzedzeniem umożliwiającym przeprocesowanie danych przez organ podatkowy i przekazanie danych do PFR (do 7 dni).

Dziś o północy Polski Fundusz Rozwoju S.A. uruchomił możliwość składania wniosków o subwencje w ramach Tarczy Finansowej PFR 2.0 dla Mikrofirm i MŚP z 45 branż najbardziej poszkodowanych w wyniku drugiej fali pandemii. Program prowadzony jest przez PFR we współpracy z bankami, które w swoich systemach bankowości elektronicznej przyjmują wnioski składane przez przedsiębiorców oraz z KIR jako partnerem technologicznym, umożliwiającym przekazywanie informacji pomiędzy bankami i PFR. Łączna wartość wsparcia finansowego dostępnego w ramach Tarczy 2.0 wynosi ok. 35 mld zł.

W ramach pierwszej edycji Programu „Tarcza Finansowa Polskiego Funduszu Rozwoju dla Małych i Średnich Firm”, uruchomionego w kwietniu 2020 r., KIR otrzymał zadanie wdrożenia systemu teleinformatycznego umożliwiającego automatyzację przepływu danych między bankami a PFR. W drugiej edycji utrzymana jest rola i odpowiedzialność KIR, polegająca na pośredniczeniu w pełnym przepływie informacji na linii banki i PFR w związku z realizacją Tarczy.

Podobnie jak w pierwszej edycji Tarczy Finansowej PFR, wsparcie będzie udzielane szybko, w prosty i bezpieczny sposób, za pośrednictwem systemów bankowości elektronicznej 17 banków komercyjnych i większości banków spółdzielczych. Dzięki ścisłej współpracy wszystkich uczestników projektu, przyznawane przez PFR wsparcie finansowe trafia wprost na rachunki bankowe przedsiębiorców, realnie przeciwdziałając negatywnym konsekwencjom dla polskiej gospodarki.

– KIR konsekwentnie wspiera obsługę kolejnej edycji rządowego programu pomocowego Tarcza Finansowa PFR. Jako podmiot współtworzący infrastrukturę polskiego systemu finansowego, odpowiadamy za prawidłowy i szybki przepływ informacji między bankami a PFR. Tworząc narzędzie umożliwiające automatyzację tego procesu wykorzystaliśmy własne unikalne kompetencje, zaplecze IT i wcześniej zgromadzone doświadczenia – mówi Piotr Alicki, Prezes Zarządu KIR.

– Działamy ze świadomością wielkiej odpowiedzialności jaka wiąże się z realizacją tak wymagającego zadania, ale również z satysfakcją, że możemy czynnie wspierać inicjatywę służącą ograniczaniu strat społecznych i gospodarczych związanych z pandemią – dodaje Piotr Alicki.

Pula subwencji przewidziana dla Mikrofirm i dla sektora MŚP wynosi 13 mld zł (łączna kwota podzielona jest po 6,5 mld zł). Najbardziej poszkodowane branże także mają możliwość skorzystania z umorzenia pełnej kwoty subwencji uzyskanej z Tarczy Finansowej PFR dla MŚP 1.0, bez konieczności spełnienia warunku o utrzymaniu stanu zatrudnienia. Szacowana kwota umorzenia wyniesie ok. 7 mld zł. Mikrofirmy oraz MŚP, zakwalifikowane do Tarczy Finansowej PFR dla MŚP 2.0, mogą zatem otrzymać łącznie 20 mld zł.

Jesienią 2020 roku opublikowany został projekt nowelizacji ustawy o ochronie konkurencji i konsumentów. Proponowane zmiany mają na celu przede wszystkim implementację rozporządzenia nr 2017/2394 Parlamentu Europejskiego i Rady z dnia 12 grudnia 2017 r. w sprawie współpracy między organami krajowymi odpowiedzialnymi za egzekwowanie przepisów prawa w zakresie ochrony konsumentów (rozporządzenie CPC) do miejscowego porządku prawnego. Założenia aktu, koncentrujące się na nowych, szerokich uprawnieniach Prezesa Urzędu Konkurencji i Konsumentów, z miejsca wzbudziły liczne kontrowersje oraz obawy przedsiębiorców działających za pośrednictwem internetu. Czy ich niepokój jest zasadny?

„Ochrona konsumentów stanowi w dzisiejszym świecie coraz większe wyzwanie, z uwagi na zmiany zachodzące w obrocie gospodarczym. Rozwój nowoczesnych technologii i związana z nim postępująca cyfryzacja gospodarki (…), oprócz korzyści, przynosi również zagrożenia dla sytuacji konsumentów” – trudno nie zgodzić się z tezą postawioną przez Radę Ministrów w uzasadnieniu nowelizacji ustawy o ochronie konkurencji i konsumentów (dalej „Ustawa”). Patrząc przez pryzmat postępującej inflacji prawa, z którą mamy do czynienia już od dłuższego czasu, nie dziwi fakt, że również obszar ochrony konkurencji i konsumentów sukcesywnie staje się przedmiotem coraz to nowszych regulacji i obostrzeń – również na płaszczyźnie europejskiej. Najnowszym aktem w tym zakresie jest rozporządzenie CPC i mimo że rozporządzenia unijne zasadniczo obowiązują bezpośrednio w porządkach prawnych państw członkowskich UE, to w tej sytuacji kraje zobowiązane są do wskazania organu uprawnionego oraz przyznania mu stosownych kompetencji przewidzianych tym rozporządzeniem, o ile dotychczas uprawnienia takie mu nie przysługiwały. W Polsce organem właściwym będzie Prezes UOKiK, a tym samym katalog jego prerogatyw ulegnie rozbudowie.

Co będzie wolno Prezesowi UOKiK?

Na gruncie Ustawy obowiązującej w dotychczasowym kształcie do zadań Prezesa UOKiK należy przede wszystkim prowadzenie postępowań oraz w wyniku tego wydawanie decyzji w sprawach: praktyk ograniczających konkurencję, koncentracji przedsiębiorców, o uznanie postanowień wzorca umowy za niedozwolone oraz praktyk naruszających zbiorowe interesy konsumentów, jak również prowadzenie badań stanu koncentracji gospodarki oraz zachowań rynkowych przedsiębiorców. Nadane natomiast nowelizacją uprawnienia można z kolei podzielić na cztery, zasadnicze kompetencje.

Szerszy dostęp do informacji posiadanych przez organy publiczne

Twórcy projektu nowelizacji utrzymują, że aktualne, ustawowe zobowiązanie organów administracji publicznej do udostępniania Prezesowi UOKiK posiadanych przez nich istotnych informacji, na potrzeby toczących się postępowań, nie jest wystarczające. Wobec tego dopuszczalny powinien być również wgląd Prezesa we wszelkie informacje dotyczące przepływów środków finansowych oraz osób w nie zaangażowanych. Stosownie do uzasadnienia projektu, powyższe, nowe możliwości w zakresie gromadzenia dowodów miałyby zwiększyć wykrywalność naruszeń, a co za tym idzie, generalnie zwiększyć poziom bezpieczeństwa zbiorowych interesów konsumentów. Ciekawy jest przykład, zaprezentowany w treści uzasadnienia na poparcie omawianej zmiany, a mianowicie afera Getback. Zdaniem twórców planowanej nowelizacji, rozwikłanie analogicznych przypadków (zwłaszcza w odniesieniu do ustalenia osób odpowiedzialnych za naruszenie oraz jego zakresu) będzie znacznie łatwiejsze, kiedy Prezes UOKiK będzie dysponował instrumentami, pozwalającymi na uzyskanie informacji dotyczących przepływów finansowych między rachunkami.

Zakup kontrolowany

Jakkolwiek pracownicy UOKiK już od jakiegoś czasu kontrolują przedsiębiorców, wykorzystując instytucję „tajemniczego klienta”, to jej minusem była konieczność poprzestania na okazaniu zainteresowania i brak możliwości faktycznego dokonania zakupu czy realizacji określonej transakcji. Po wprowadzeniu ustawy zmieniającej, kontrolerzy nie tylko będą mogli sfinalizować zakup towaru bądź skorzystanie z oferowanych usług, ale ponadto będą mogli dokonywać tego z zastosowaniem ukrytej lub przybranej tożsamości. Ale to jeszcze nie koniec – będą to robić posługując się fałszywymi dokumentami tożsamości, których wykonanie ma leżeć w gestii ABW. Na marginesie warto nadmienić, że do tej pory w podobny sposób mogła działać Policja, Straż Graniczna, jak również służby specjalne, zaś teraz do tego zacnego grona dołączy także UOKiK.

Ingerencja w strony internetowe

Kolejnym uprawnieniem Prezesa UOKiK, które może dotknąć chyba największą liczbę przedsiębiorców, jest możliwość nakazania określonych czynności względem danej strony internetowej. Co istotne, katalog czynności, które mogą pojawić się w takiej decyzji jest tak naprawdę nieograniczony, gdyż ustawodawca wymieniając trzy z potencjalnych działań posługuje się sformułowaniem „w szczególności”, a zatem należy traktować je jako (wyjątkowo jaskrawe) przykłady, które warto przytoczyć. Pierwszym z nich i mimo wszystko najmniej inwazyjnym jest nakazanie zamieszczenia ostrzeżenia dla konsumentów wchodzących na stronę internetową. Niestety przy kolejnym zaczynają się schody – dopuszczalne będzie polecenie usunięcia treści, ograniczenia dostępu lub wyłączenia oznaczonego serwisu. Nie ulega wątpliwości, że może być to cios dla większości podmiotów, które w jakikolwiek sposób funkcjonują w świecie wirtualnym – nie wspominając o tych, które prowadzą działalność tylko za pośrednictwem internetu, co dotyczy, m.in. całej, prężnie rozwijającej się branży e-commerce. Ale to jeszcze nie koniec tych atrakcji wątpliwej natury. Trzecia z potencjalnych decyzji, które będzie mógł wydać Prezes UOKiK to nakaz usunięcia domeny internetowej. Podobnie jak w przypadku blokady strony, wykonanie tego polecenia może mieć tragiczne i nieodwracalne skutki dla naprawdę licznych przedsiębiorców, więc nic dziwnego, że przedmiotowa nowelizacja przysparza im wielu bezsennych nocy. Z kolei jako uzasadnienie powyższych poprawek wskazano, że obecnie działalność online jest na tyle rozpowszechniona, że w przypadku związanych z nią naruszeń, bez możliwości sprawnej interwencji ze strony organu, prawdopodobne jest spowodowanie poważnych, trwałych i trudnych do następczego usunięcia negatywnych rezultatów dla zbiorowych interesów konsumentów.

Przeszukania z prawdziwego zdarzenia

Ostatnia z nowości zaprezentowanych w treści projektu ustawy o zmianie UOKiK to wprowadzenie dodatkowych uprawnień Prezesa UOKiK w zakresie przeszukań w siedzibach sprawdzanych przedsiębiorców. Na gruncie bieżącego stanu prawnego, co do zasady jedyną opcją kontrolerów było zwrócenie się do podmiotu o udostępnienie oznaczonych dokumentów, co nie zawsze przynosiło zamierzone efekty. Wyjątek, w którym dopuszczalne było przeszukanie to postępowanie antymonopolowe. Natomiast teraz Prezes Urzędu będzie mógł w pełnym zakresie dokonywać przeszukania pomieszczeń oraz rzeczy, oczywiście o ile będzie miał uzasadnione podstawy do przypuszczenia, że interesujące go informacje bądź przedmioty (m.in. księgi, akta, pisma, informatyczne nośniki danych czy inne urządzenia) w tym miejscu się znajdują, która to przesłanka niewątpliwie nie będzie stanowiła dużej przeszkody do realizacji tej kompetencji.

Prezes UOKiK jak agent

Zapoznając się z nowelizacją ustawy o ochronie konkurencji i konsumentów trudno oprzeć się wrażeniu, że dzięki nowym uprawnieniom, Prezes UOKiK aspiruje do roli swego rodzaju agenta, dorównując w pewnym zakresie Policji, CBA czy służbom celnym. Jednak czy taka metamorfoza się sprawdzi? Czy urzędnicy UOKiK będą w stanie nagle przeistoczyć się w quasi-policjantów? Można mieć co do tego wątpliwości. A może mimo wszystko Urząd mile nas zaskoczy? Na te pytania może odpowiedzieć tylko praktyka, której najprawdopodobniej przyjrzymy się już niebawem.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

Dane na temat nowo zarejestrowanych bezrobotnych w USA ponownie w ostatnim czasie negatywnie zaskoczyły rynki. To najgorszy wynik od sierpnia 2020 roku.

Problemy za oceanem

W USA najważniejsze dane to te z rynku pracy, a ten wcale nie wygląda za dobrze. Liczba wniosków o zasiłek dla bezrobotnych wcale nie dąży do normy, która tygodniowo przed pandemią wynosiła około ćwierć miliona sztuk. Obecnie ponownie gwałtownie rośnie i wynosi już niemal milion sztuk. Nie może zatem dziwić, że pomimo dobrej passy dla dolara w ostatnich dniach wczoraj mieliśmy po tych danych wyraźną korektę. Inwestorzy boją się, że większe bezrobocie przełoży się na gorsze wyniki gospodarki w kolejnych okresach.

Dane z Wysp

Dzisiaj poznaliśmy odczyt PKB z Wielkiej Brytanii. Jest on znacznie lepszy od oczekiwań analityków. W ujęciu rocznym PKB spada o 8,9%, podczas gdy oczekiwano 12,1%. Nie można tego oczywiście łączyć z korzystnym wpływem brexitu, gdyż to dane za lipiec. Tak niskie oczekiwania były zresztą sumą wpływu pandemii oraz strachu inwestorów przed potencjalnymi negatywnymi wpływami brexitu na gospodarkę kraju. Funt jednak od początku tygodnia idzie wyraźnie w górę, drożejąc od poniedziałku ponad 11 groszy.

Korekta inflacji

Ostateczne dane inflacji za grudzień wyniosły jednak 2,4%, a nie 2,3%. Oznacza to, że jednak spadek nie był aż tak silny, ale w dalszym ciągu był znacznie większy niż oczekiwania. Poziom zmian cen jest szczególnie istotny, tym bardziej w kontekście ostatnich wypowiedzi prezesa NBP, który powiązał możliwość obniżki stóp procentowych właśnie z poziomem inflacji. Spadek w rezultacie może osłabiać złotego zbliżając nas do kolejnych obniżek.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – inflacja konsumencka,

15:15 – USA – produkcja przemysłowa.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

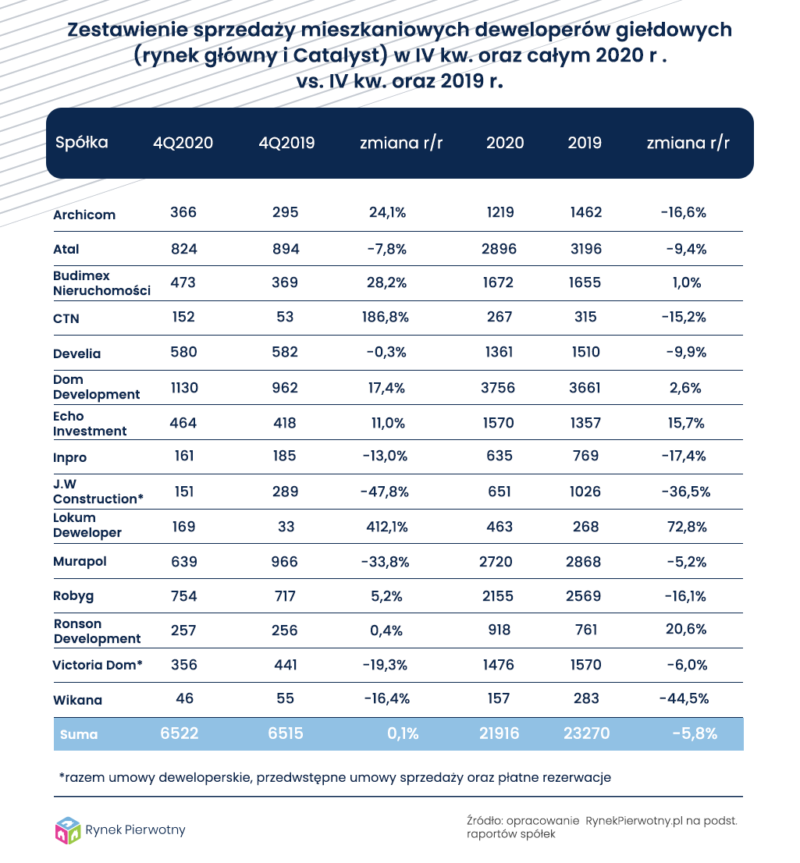

Tradycyjnie z początkiem nowego roku notowane na GPW spółki deweloperskie publikują raporty ze sprzedaży mieszkań za ostatni kwartał oraz cały miniony rok.Pomimo znacznie pogorszonego przez COVID-19 środowiska gospodarczego zaprezentowane statystykipozytywnie zaskakują wynikami sprzedaży giełdowych tuzów. Pytanie, na ile realne jest utrzymanie pozytywnych trendów w bieżącym roku.

Udany finisz wyjątkowo nietypowego roku

Zaprezentowana piętnastka czołowych firm krajowej branży deweloperskiej o profilu mieszkaniowym, spółek notowanych na rynku podstawowym oraz Catalyst warszawskiej GPW, w ostatnim kwartale ub. roku zakontraktowała w sumie 6522 lokale, co jest wynikiem niemal identycznym w relacji rok do roku. Warto jednak podkreślić wysoką bazę takiego zestawienia, gdyż IV kwartał 2019 roku należał do jednych z najlepszych sprzedażowo w historii pierwotnego rynku mieszkaniowego.

Niemal połowa stawki prezentowanych spółek zakomunikowała wyniki kwartalne znacznie lepsze licząc rok do roku. Z drugiej strony tylko w jednym przypadku – J.W. Construction zanotowano ponadprzeciętny spadek sprzedaży rzędu blisko 50 proc. Trzeba przyznać, że jak na końcówkę najbardziej od dekad nietypowego i trudnego pod względem gospodarczym roku, to jest to ogólny rezultat budzący respekt.

„Trzej tenorzy” bez zmian

Faktem, który stanowi sporą niespodziankę o zdecydowanie pozytywnym wydźwięku, jest niewielki, niespełna sześcioprocentowy regres kontraktacji ogółem prezentowanych spółek w całym roku 2020 w stosunku do roku 2019. Wszelkie możliwe znaki i prognozy wskazywały raczej na kilkunastoprocentowy spadek rocznej sprzedaży nowych mieszkań zarówno na całym mieszkaniowym rynku pierwotnym, jak i na jego elitarnym wycinku grupującym deweloperów giełdowych.

Tymczasem wynik niespełna 22 tys. sprzedanych w ubiegłym roku lokali okazał się wprawdzie ujemny, jednak w symbolicznym wymiarze. Na ten niewątpliwy sukces złożyły się w pierwszym rzędzie roczne wyniki sprzedażowe wybranych spółek, które jak na panujące okoliczności gospodarcze okazały się bardzo dobre, czy wręcz rewelacyjne. Do tego elitarnego grona w 2020 roku zaliczają się Ronson Development, Budimex Nieruchomości, Lokum Deweloper, Echo Investment, Dom Development, a dalej pomimo symbolicznego regresu także Atal, Murapol i Victoria Dom.

Z kolei na rynkowym podium identycznie jak przed rokiem miejsca zajęły Dom Development, Atal i Murapol. A to oznacza, że trzej rynkowi „tenorzy” niezależnie od warunków gospodarki wciąż trzymają się mocno i nie mają zamiaru ustępować miejsca konkurencji.

Jakie perspektywy na rok bieżący?

Przy okazji warto podkreślić, że rok 2020 był na pierwotnym rynku mieszkaniowym co najmniej zadowalający pod względem inwestycyjnym w kategorii statystyk mieszkań rozpoczętych i uzyskanych pozwoleń, a rekordowy w kwestii lokali oddanych do użytkowania. W sumie mamy wiec obraz wciąż działającego „bezawaryjnie” w dobie COVID-19 pierwotnego segmentu krajowej mieszkaniówki, która tym samym może pretendować do miana „zielonej wyspy” rodzimej gospodarki. Pytanie, czy aż tak optymistyczną wymowę stanu koniunktury uda się utrzymać również w roku bieżącym.

W tej kwestii zdania są mocno podzielone nawet wśród samych deweloperów, gdzie obok zdecydowanie świetlanych wizji pojawiają się i takie, które zakładają możliwy spadek sprzedaży nowych mieszkań w 2021 roku nawet o jedną piątą. Niestety, w obecnej sytuacji społeczno-gospodarczej kraju, wynikającej z wysokiego prawdopodobieństwa okresowego pogorszenia sytuacji ekonomicznej Polaków, dużo łatwiej o argumentację dla tych mniej optymistycznych prognoz.

Paweł Pach, prezes zarządu PKO Leasing, został wybrany na stanowisko Przewodniczącego Komitetu Wykonawczego Związku Polskiego Leasingu (KW ZPL) podczas ostatniego posiedzenia komitetu.

Paweł Pach do organu kierującego działalnością Związku Polskiego Leasingu dołączył w połowie 2019r. Wcześniej, w latach 2012-2014, był związany z polską organizacją leasingową, zajmując stanowisko Wiceprzewodniczącego KW ZPL.

Stojąc na czele Związku Polskiego Leasingu Paweł Pach będzie reprezentował polską branżę leasingową wobec instytucji i partnerów zewnętrznych na rynku krajowym, będzie zajmował się digitalizacją, transformacją statutową ZPL, a także nadzorował statystyki i komunikację organizacji.

2020 rok przyniósł wiele wyzwań dla całego rynku finansowego. Oczywiście minął on pod znakiem pandemii Covid-19, jednak dla branży leasingowej był to intensywny czas wdrażania nowych rozwiązań produktowych, cyfryzacji usług oraz digitalizacji procesów. Przed Komitetem Wykonawczym ZPL etap intensywnej pracy na rzecz wdrażania wspólnych działań, które przyczynią się do rozwoju naszych usług. Zadaniem Komitetu jest realizowanie nadrzędnych dla organizacji celów wspierających wszystkie firmy leasingowe w Polsce – powiedział Paweł Pach, nowo wybrany Przewodniczący KW ZPL.

Poprzednio Związkiem Polskiego Leasingu kierowała Ewa Łuniewska, która awansowała w strukturach Grupy ING Banku Śląskiego. Obok Pawła Pacha swoją pracę w Komitecie Wykonawczym ZPL będą̨ kontynuować Marcin Balicki (prezes Millennium Leasing), Szymon Kamiński (prezes PEKAO Leasing), Rafał Merk (członek zarządu Polskiego Związku Wynajmu i Leasingu Pojazdów), Artur Nowicki (Grupa DBK), Cezary Raczynski (prezes mLeasing) oraz Radosław Woźniak (prezes Europejskiego Funduszu Leasingowego).

Biogram Pawła Pacha

Obok społecznej działalności w ZPL, Paweł Pach sprawuje funkcję prezesa zarządu PKO Leasing (od marca 2019r.) i przewodniczącego Rady Nadzorczej Prime Car Management – spółki z Grupy PKO Banku Polskiego (od września 2019r.).

Nowy Przewodniczący KW ZPL jest absolwentem Uniwersytetu Ekonomicznego w Krakowie oraz studiów MBA. Był uczestnikiem programu IESE Business School Advanced Management Program – University of Navarra. Z branżą finansową związany jest od ponad 20 lat, z czego od 17 pracuje w Grupie Kapitałowej PKO Banku Polskiego. Posiada wieloletnie doświadczenie managerskie w obszarze bankowości przedsiębiorstw i leasingu. W latach 2007-2010 był w PKO Banku Polskim Dyrektorem Departamentu Produktów MSP, w 2010 – 2014 pełnił funkcję prezesa zarządu PKO Leasing. W tym czasie uruchomił także działalność spółki zależnej – PKO Leasing Sverige AB w Szwecji. W latach 2014 – 2019, Paweł Pach był Dyrektorem Pionu Relacji z Klientami Korporacyjnymi w PKO Banku Polskim.

Pandemia koronowirusa zakwestionowała wiele paradygmatów biznesowych w 2020 r., więc śmiało można wysnuć wniosek, że rynek startupów, podobnie zresztą jak cała gospodarka, miał w mijającym roku mocno pod górkę. Biznes to jednak zdecydowanie dłuższy horyzont czasowy niż roczny, pandemia koronawirusa nie będzie trwała wiecznie, a niektóre z pomysłów zwyczajnie potrzebują czasu na inkubację i osiągniecie właściwych parametrów biznesowych. Czas pokaże, ale jeśli szukać przyszłych jednorożców to najprędzej w branży medtech/telemedycznej, która według Deloitte* może być do 2025 r. warta nawet 612,7 mld USD.

Nie zmienia to faktu, że sama pandemia mocno rozbudziła zainteresowanie medycyną i o ile w pierwszej fazie zainteresowanie kapitału często bezpośrednio było związane z rozwiązaniami ukierunkowanymi na walkę z koronawirusem to w dłuższym horyzoncie czasowym nie będzie to jedyny warunek zaistnienia na szeroko pojętym rynku medycznym. Jak się bowiem okazuje problem nie dotyczy tylko Covid-19 i koronawirusa, ale również wielu chorób, które zwyczajnie (tymczasowo) zeszły na drugi plan z powodu walki z pandemią, ale wciąż pozostają problemem z gatunku zdrowia publicznego – nieustająco są przyczyną wielu zgonów i dolegliwości. Dodatkowym wyzwaniem jest np. telemedycyna – pozwalająca na zdalne zajmowanie się pacjentem. Obecne warunki pod wieloma względami pokazały jej ukryty potencjał. I tak jak powrót po pandemii może być już w realiach świata dla którego praca zdalna to nie tyle awaryjne wyjście, co jedna z metod wartych udoskonalania, a e-commerce to pełnokrwisty kanał sprzedaży, tak w niedługim czasie telemedycyna może okazać się remedium na wiele problemów medycznych od przeciążenia oddziałów po np. problem zakażeń szpitalnych.

Według Deloitte* światowy rynek urządzeń medycznych do 2025 r. ma osiągnąć wartość 612,7 mld USD (podczas gdy w 2018 r. był wyceniany na 425,5 mld USD). Widać więc w tym obszarze realny potencjał. Deloitte dodatkowo zauważa* jeden niezwykle ważny trend z perspektywy medtechów z Polski: firmy medtech z krajów rozwijających się w coraz większym stopniu zdobywają część rynków zagranicznych, umacniając również swoją obecność na rynku krajowym. W całym zaangażowaniu w medtech, można było się obawiać, że rozwiązania powstałe poza ścisłym światowym centrum gospodarczym mogą mieć wielkie trudności w zdobywaniu rynku – okazuje się jednak, że były to zbyt pesymistyczne i przedwczesne opinie, gdyż przede wszystkim liczy się innowacyjność. Dobry produkt z reguły zawsze się obroni.

Gdzie realnie szukać rozwiązań, które odmienią rynek? Jest na pewno wiele sektorów, które mogą ich dostarczyć, czasami są to ścieżki nieoczywiste. W tym kontekście jednymi z ciekawszych podmiotów są np. producenci urządzeń typu wearables, takich jak np. smartwatche, które użytkownik może nosić w jakimś celu, ale potencjalnie mogą one spełniać wiele dodatkowych funkcji jak np. diagnostyczna. O rosnącej randze wearables przekonuje chociażby nabycie Fitbit, (produkującego smartwatche i działającego w branży konsumenckiego medtechu) przez Google za ponad 2,1 mld dolarów.

Autorem komentarza jest Aleksander Gruszczyński, Prezes Zarządu w Carlson Investments S.A.

Unia Europejska przeznacza duże środki na odbicie koniunktury po pandemii koronawirusa. Polska może otrzymać w ciągu najbliższych paru lat aż 30 miliardów euro z funduszu odbudowy UE w samych bezzwrotnych grantach. Drugie tyle dostaniemy w ramach pożyczek. Same granty stanowić będą około 6% polskiego PKB, a ich wydanie powinno podnieść nasze PKB o 3-4 punkty procentowe. Mimo opóźnienia, trwają już prace nad Krajowym Planem Odbudowy – który ma trafić do Brukseli w pierwszym kwartale tego roku. Dzięki temu otrzymamy granty i będziemy mogli zacząć wydawać unijne pieniądze. Oczywiście należy to robić to zgodnie z zasadami. Na co zostaną przeznaczone otrzymane fundusze? Prawdopodobnie największe środki zostaną przeznaczone na energię wiatrową na morzu – a w dalszej kolejności na inne segmenty, takie jak fotowoltaika. To bardzo ważny element planu odbudowy, gdyż aż 20-30% międzynarodowych korporacji chce współpracować z partnerami, którzy opierają się na czystym miksie energetycznym. Musimy więc pokazać ścieżkę dojścia do czystszej energii, żeby przyciągnąć jak najwięcej takich inwestycji.

– Jedna trzecia środków ma zostać wydana na transformację cyfrową, jedna trzecia na transformację w kierunku odnawialnych źródeł energii i zmniejszenia emisji CO2. Reszta może zostać wydana na inne cele strukturalne. Z pierwszych wypowiedzi polityków można wywnioskować, że bardzo istotnym elementem polskiego planu odbudowy będzie wciąż infrastruktura twarda: drogi, obwodnice i koleje – powiedział serwisowi eNewsroom Rafał Benecki,główny ekonomista ING Banku Śląskiego. – Oprócz tego pojawią się spore środki na cyfryzację służby zdrowia i innych elementów administracji publicznej. Spora kwota zostanie przeznaczona na zmianę modelu energetycznego Polski. W tej chwili Polska nie spełnia praktycznie żadnego celu klimatycznego. Efektem tego jest drożejąca energia i spadająca konkurencyjność polskiej gospodarki. Obawiam się jednak, że sporo środków unijnych będzie wydane krótkoterminowo – by osiągnąć szybkie odbicie koniunktury. A przygotowanie projektów, które dadzą efekty podażowe dla gospodarki i wzrost konkurencyjności, wymaga o wiele więcej czasu. Myślę, że zbyt dużo uwagi zostanie poświęcone szybkości wydawania, a niekoniecznie jakości tych projektów. Na tym może ucierpieć długoterminowa korzyść, jaką niosą te środki – przewiduje Benecki.

Federacja Przedsiębiorców Polskich (FPP) zwraca uwagę, że konieczne jest podjęcie prac nad poprawą standardów stanowienia prawa. Często bowiem to nie rozwiązania prawodawcy, ale tryb ich przyjęcia budzi największe kontrowersje. Trzeba podkreślić, że nie będzie wystarczające przywrócenie nieco zapomnianych instytucji, które po części wskutek pandemii zostały uśpione – jak np. konsultacje publiczne „twarzą w twarz”. Potrzebne jest prawdziwie nowe otwarcie procesu legislacyjnego.

Ministerstwo Rozwoju, Rodziny i Technologii zapowiedziało podjęcie prac nad tzw. tarczą prawną. W ramach tej inicjatywy mają być wprowadzone rozwiązania uławiające prowadzenie działalności gospodarczej. Bez wątpienia nadal istnieje potencjał do upraszczania procedur, a przede wszystkim do cyfryzacji relacji przedsiębiorców z urzędami.

„Zapowiedziano na przykład, że przepisy powinny wchodzić w życie dwa razy do roku. Zdaniem FPP dotychczasowe porażki podobnych planów wynikają poniekąd właśnie ze zbyt ambitnych założeń. Dlatego proponujemy, aby przepisy wchodziły w życie co kwartał – ale za to bez wyjątków lub z bardzo ograniczonymi wyjątkami. Podobnie sensowne jest ustalenie systemu określania długości vacatio legis. Nie zawsze bowiem odsunięcie w czasie wejścia w życie drobnych zmian wymaga długiego okresu przygotowania. Natomiast podstawowy termin 14 dni dla ustaw jest zdecydowanie za krótki. Naturalnie – wielkie, systemowe zmiany powinny wchodzić w życie po znacznie dłuższym okresie vacatio legis. Obecnie w ogóle nie zwraca się uwagi na nowelizowanie tych samych ustaw w krótkim okresie czasu. To tylko potęguje chaos prawny” – podkreśla Grzegorz Lang, radca prawny, ekspert Federacji Przedsiębiorców Polskich i Centrum Analiz Legislacyjnych i Polityki Ekonomicznej (CALPE).

Federacja Przedsiębiorców Polskich zebrała swoje doświadczenia z udziału w procesie legislacyjnym w raporcie z grudnia 2018 r., w którym przedstawiła siedem rekomendacji na rzecz dobrego prawa. Rekomendacje odnoszą się do różnych aspektów stanowienia prawa – tak proceduralnych, jak i merytorycznych. Ich wspólnym mianownikiem jest wzajemny szacunek przygotowujących przepisy i ich adresatów, a także otwartość na wiedzę i doświadczenia innych. Rekomendacje dotyczą:

stabilności prawa – czyli możliwie rzadkich zmian

efektywności prawa – czyli ukierunkowania na efekt, bez uregulowań incydentalnych (często wprowadzanych pod pozorem tzw. doprecyzowywania przepisów)

stałego podnoszenia jakości prawa – czyli wyzbycia się „akcyjności” zmian na rzecz stałego, usystematyzowanego monitoringu

wzmocnienie analiz skutków regulacji, co wymaga odpolitycznienia ich przeprowadzania

weryfikacji założeń projektodawcy i korzystania z wiedzy eksperckiej

sprawności samego procesu legislacyjnego – przez zróżnicowanie złożoności procedur w zależności od ciężaru gatunkowego projektów

dostępności do prawa – przez dążenie do prostoty i zapewnienie przejrzystości publikacji prawa.

Najważniejsze, aby każda zmiana była wprowadzana możliwie szeroko i konsekwentnie. Dobre prawo powstaje w ciszy, z dala od blasku fleszy i licytacji politycznych. To jednak wymaga od decydentów wytrwałości i konsekwencja stosowania zasad poprawnej legislacji, pomimo częstych pokus pójścia na skróty.

Prezydent-elekt Biden chce wypełnić pokładane w nim nadzieje na wsparcie gospodarki, ale zaoferowane 1,9 bln USD w wydatkach może być trudne do zrealizowania. Oczekiwania rynkowe były wyższe, stąd dzisiejsza sprzedaż faktów. USD odbija, mimo że prezes Fed Powell uderzył w gołębie tony.

Joe Biden ujawnił swój plan wyciągania gospodarki z kryzysu. W kwocie 1,9 bln USD zawierają się czeki zapomogowe, zasiłki dla bezrobotnych, środki na zarządzanie walką z pandemią oraz pomoc dla władz stanowych i federalnych. Rozważana jest też podwyżka płacy minimalnej. Inicjatywa to głównie postulaty Demokratów, które były poruszane w ubiegłym roku, ale regularnie torpedowane przez Republikanów. Oznacza to, że są nikłe szanse, aby pakiet przeszedł przez Senat w zaprezentowanej formie, gdyż do przegłosowania oporu Republikanów będzie potrzeba 60 głosów (przy 50 w rękach Demokratów). W rezultacie bardzo możliwe, że końcowa wielkość pakietu, która udałoby się przepchnąć przez Kongres, może być mniejsza nawet o połowę. Uczestników rynku dosięga brutalna rzeczywistość polityczna – niebieska fala ma swoje ograniczenia w zasadach działania Kongresu. Budowane w ostatnich dniach oczekiwania były wygórowane. Do tego Biden przestrzegł, że każdy będzie musiał częściowo ponieść ciężar pakietu w podatkach (prędzej bardziej zamożni Amerykanie i firmy). W końcowym rozrachunku to zastrzyk fiskalny dla całej gospodarki będzie miał kluczowe znaczenie, na razie nie ma potencjału na dodatkowy optymizm. Sprzedaż faktów przed weekendem ma sens, zanim „przegryzie” się idea długofalowej ekspansji fiskalnej.

Dalej uważam, że w obecnych warunkach nie ma miejsca na umocnienie dolara i tylko świadomość wysokich wycen walut G10 względem USD w okresach zawahania przechyla szalę na rzecz redukcji pozycji. Wczoraj mieliśmy próbkę tego, w która stronę podążałby dolar, gdyby inwestorzy nie wdawali się w dywagacje na temat przedwczesnego zwrotu w polityce Fed. USD znalazł pretekst do umocnienia w wyższych rentownościach obligacji, które rosną na oczekiwaniach, że ekspansja fiskalna pchnie w górę inflację, a na co Fed zareaguje zacieśnianiem polityki. Osobiście wątpię w ten ostatni element łańcucha, a w czwartek znalazłem potwierdzenia w słowach prezesa Fed Powella. Stwierdził on, że Fed poczeka na trwałe przekroczenie celu inflacyjnego na poziomie 2 proc. i w najbliższym czasie nie będzie się przymierzał do podwyżki stóp procentowych ani ograniczenia skupu aktywów. Powell dodał, że podejście Fed będzie mniej ilościowe, a bardziej skupi się na jakościowym osądzie danych. Innymi słowy nie ma konkretnego poziomu inflacji, który da sygnał do podwyżki, a większe znaczenie będą miały inne wskaźniki, np. związane z rynkiem pracy. W moim odczuciu Powell robi wszystko, by przekonać rynki, że przyszła polityka Fed nie może być analizowana według starych wzorców, kiedy strach decydentów przed uciekającą inflacją skłaniał ich do przedwczesnej normalizacji. Ale ekspertów od Fed na rynku jest tyle samo, co ekspertów o skoków narciarskich w Polsce, więc przekonanie wszystkich do swojej racji nie będzie dla Powella łatwym zadaniem.

W USA mamy dziś wysyp kluczowych danych o aktywności gospodarczej, gdzie częściowo powinniśmy obserwować negatywny wpływ ekspansji pandemii COVID-19. Ryzyko dotyczy przede wszystkim sprzedaży detalicznej. Ograniczenie zgromadzeń powinno przyhamować sezonowe zakupy świąteczne, podczas gdy zamknięcie restauracji obniży sprzedaż żywności. Z drugiej strony wzrost cen paliw zwiększy ich udział w wolumenie zakupów. Dobry wynik powinna za to pokazać produkcja przemysłowa, gdyż aktywność tego sektora nie słabnie w odpowiedzi na ożywienie globalne oraz poprawę sytuacji w sektorze paliwowym wraz ze wzrostem cen ropy naftowej. Indeks NY Empire State prawdopodobnie wzrośnie na oczekiwaniach poprawy perspektyw gospodarczych wraz z uruchomieniem pakietów fiskalnych. Indeks nastrojów konsumentów pokaże jaka jest wypadkowa ekspansji koronawirusa i zapowiedzi wypłaty czeków w wysokości 2000 USD.

Przedstawiciele Ministerstwa Klimatu i Środowiska, w ramach konferencji uzgodnieniowej projektu ustawy o zmianie ustawy o elektromobilności i paliwach alternatywnych oraz niektórych innych ustaw, odnieśli się do uwag zgłoszonych w procesie konsultacji publicznych i przedstawili kierunki zmian. – Uwzględniono wiele spośród uwag branży, ale pozostają obszary, w których proponowane zmiany pociągają za sobą negatywne konsekwencje dla rynku – uważa Polskie Stowarzyszenie Paliw Alternatywnych.

Organizatorzy konferencji, która odbyła się w dniach 12-13 stycznia br., poinformowali, że w ramach prac nad projektem i we współpracy z Ministerstwem Rozwoju, Pracy i Technologii, przygotowywane są przepisy wdrażające postanowienia Dyrektywy 2018/844 z dnia 30 maja 2018 r. zmieniającej dyrektywę 2010/31/UE w sprawie charakterystyki energetycznej budynków i dyrektywę 2012/27/UE w sprawie efektywności energetycznej. Dyrektywa przewiduje obowiązek wyposażania budynków nowych i poddawanych ważniejszym renowacjom we wstępną infrastrukturę kanałową, celem umożliwienia późniejszej instalacji punktów ładowania.

Dobrą informacją jest także utrzymanie pakietu przepisów ułatwiających instalację punktów ładowania w istniejących budynkach wielorodzinnych na wniosek mieszkańców – posiadaczy pojazdów elektrycznych. Całość propozycji w tym zakresie jest efektem prac prowadzonych w ramach „Białej Księgi Elektromobilności” PSPA.

– Zmiany były nieznaczne, a niektóre z nich pozytywnie nas zaskoczyły. Mowa o podwyższeniu mocy punktu ładowania, na którego instalację wystarcza zgoda w rozumieniu czynności zwykłego zarządu: z 7,4 kW do 11 kW. Ostateczny kształt projektowanej regulacji, w wersji zaprezentowanej przez Ministerstwo, otwiera furtkę do poprawy sytuacji mieszkańców budynków wielorodzinnych korzystających z samochodów elektrycznych. Brzmienie przepisów w nowej treści będziemy jeszcze weryfikować, kiedy zostaną upublicznione – mówi Joanna Makola, prawnik i kierownik projektu Biała Księga Elektromobilności PSPA.

Ministerstwo przychyliło się także do propozycji PSPA w zakresie wprowadzenia zmian w relacjach pomiędzy operatorem ogólnodostępnej stacji ładowania (OOSŁ) a dostawcą usługi ładowania (DUŁ). Model funkcjonowania rynku opisany w obowiązującej wersji ustawy o elektromobilności i paliwach alternatywnych oznacza w praktyce brak możliwości świadczenia usług ładowania przez więcej niż jednego dostawcę usług ładowania na jednej stacji ładowania. Wynika to z szeregu przepisów, składających się na opis obowiązków podmiotów tworzących rynek ogólnodostępnej infrastruktury, w tym zwłaszcza, niewdrażalny w praktyce, mechanizm kupowania i rozliczania energii elektrycznej przez dostawców usług ładowania.

– Można spodziewać się zmian w propozycji obligatoryjnego zapewnienia dostępu do infrastruktury OOSŁ przez zewnętrznych DUŁ i w okresie przejściowym rynkowego uregulowania relacji OOSŁ-DUŁ w zakresie dostępu do infrastruktury. Elementem podlegającym zmianom w ustawie ma też być charakterystyka działalności i obowiązków DUŁ – mówi Jacek Błaszczyński z PSPA.

W opinii polskiej branży elektromobilności zdecydowanie negatywną informacją jest natomiast utrzymanie wysokich opłat za wpis do rejestru Ewidencji Infrastruktury Paliw Alternatywnych. Maksymalna wysokość opłaty, którą od pojedynczej stacji ładowania będzie musiał uiścić operator stacji ładowania to 25 zł miesięcznie. Dodatkowo opłatę ryczałtową w wysokości 250 zł miesięcznie mają zostać obciążeni dostawcy usługi ładowania. Konkretny wymiar opłaty doprecyzuje rozporządzenie wykonawcze. Fakt pojawienia się dodatkowej opłaty od początku prac nad projektem nowelizacji budził duże i zrozumiałe kontrowersje.

– Jest to nowa opłata nałożona na uczestników rynku i potencjalnie bardzo dotkliwa. Nie znajdujemy dla niej żadnego uzasadnienia. Skutek może być jeden – wyhamowanie tempa rozwoju rynku ogólnodostępnej infrastruktury. Biorąc pod uwagę ilość stacji ładowania w Polsce na koniec 2020 roku, Urząd Dozoru Technicznego, który już teraz pobiera również opłaty z tytułu odbiorów stacji ładowania, maksymalnie mógłby zostać zasilony kwotą powyżej 400 tys. złotych. Prognozy zawarte w Polish EV Outlook zakładają rozwój rynku do poziomu 48 tys. ogólnodostępnych punktów ładowania, co oznacza kwotę przekraczającą nawet 10 mln złotych. Wprowadzenie opłat negatywnie równoważy okoliczność przyjęcia E-Taryfy, o której przyjęcie branża długo zabiegała – dodaje Maciej Mazur, Dyrektor Zarządzajacy PSPA.

Do zmian na korzyść należy zaliczyć wycofanie się resortu z takiej konstrukcji prawnej Stref Czystego Transportu (SCT), jaką przewidywał projekt w wersji z dnia 10 listopada 2020 r. Ministerstwo uwzględniło uwagi branży i zrezygnowało z proponowanego wcześniej, ustawowego prawa wjazdu do SCT pojazdów napędzanych LPG. Wycofano również projekt przepisu wiążącego prawo wjazdu do stref z określonymi normami EURO w określonych przedziałach czasowych. Według nowej propozycji, gminy o liczebności powyżej 100 tys. mieszkańców, w których odnotowano przekroczenia poziomu emisji tlenków azotu (NOx), będą miały prawny obowiązek ustanowienia SCT. Z projektu znika przepis dopuszczający wjazd dla pojazdów należących do przedsiębiorców oraz pojazdów użytkowanych w celu pomocy osobom potrzebującym wsparcia w sprawach życia codziennego, który, przy tak ogólnym określeniu, otwierał furtkę do nadużyć. Rada gminy zachowa jednak prawo do ustanawiania dodatkowych wyłączeń od ustawowego zakazu wjazdu.

– Na jednoznacznie negatywną ocenę zasługuje natomiast zapowiedź wycofania się z przepisów zwalniających pojazdy zero- i nieskoemisyjne o masie powyżej 3.5 t z e-myta oraz opłat za poruszanie się po autostradach – dodaje Joanna Makola.

Podczas dwudniowej konferencji uzgodnieniowej uczestnicy zgłosili uwagi doprecyzowujące w zakresie definicji ustawowych, w tym zwłaszcza w odniesieniu do wodoru i infrastruktury tankowania wodorem. Organizatorzy spotkania zapowiedzieli upublicznienie nowej wersji projektu ustawy zmieniającej z końcem stycznia br.

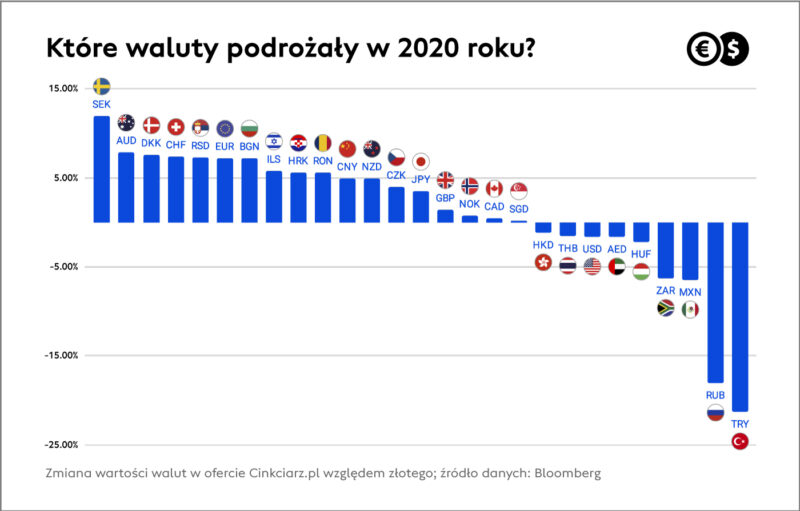

W minionym roku złoty stracił na wartości w relacji do większości głównych walut świata. Bardzo mocno przyłożył się do tego Narodowy Bank Polski, który pod koniec grudnia interwencjami na rynku walutowym podbił o ok. 4 proc. kursy dolara, franka czy euro. Zdaniem głównych instytucji walutowych świata, złoty z nawiązką odrobi straty, a wręcz ma być najsilniejszą walutą 2021 r.

W ostatnim roku kursy CHF/PLN i EUR/PLN podniosły się o mniej więcej 7 proc. Z kolei dolar amerykański jest o ok. 2 proc. tańszy niż przed rokiem. Szczególnie wyróżnia się natomiast korona szwedzka, która w relacji do złotego kosztuje obecnie ok. 12 proc. więcej niż w styczniu 2020 r. i jest zarazem najdroższa od 2017 r.

Złoty ma wieść prym i odrabiać straty

Które waluty na początku 2021 r. są najbardziej pozytywnie postrzegane przez instytucje finansowe, i czy w tym gronie znajdziemy złotego? Główną miarą w tym zakresie jest mediana (wartość środkowa) prognoz walutowych zbieranych przez najważniejszą finansową agencję informacyjną świata – Bloomberg. Określa się ją mianem rynkowego konsensusu.

– Okazuje się, że międzynarodowe banki inwestycyjne i inne instytucje finansowe wśród 20 najistotniejszych walut najbardziej pozytywnie postrzegają perspektywy złotego – mówi Bartosz Sawicki, analityk Cinkciarz.pl.

Z oczekiwań rynkowych wynika, że kurs EUR/PLN powinien spaść do 4,35, czyli pandemicznych minimów z lata ub.r. Jeszcze mocniej, gdyż o ok. 5 proc., może w tym roku potanieć dolar. Pozytywna dla polskiej waluty tendencja ma trwać również w kolejnym roku. Prognozy zakładają, że na koniec 2022 r. za euro płacić będziemy 4,30 zł, a za dolara mniej niż 3,40 zł.

Na umocnienie przyjdzie poczekać

Na spełnienie się optymistycznych prognoz możemy jednak poczekać, przede wszystkim za sprawą wspomnianych już działań Narodowego Banku Polskiego, który chciałby, żeby słabsza waluta pomagała gospodarce wychodzić z covidowego załamania.

– Grudniowymi interwencjami NBP potwierdził swoją renomę najłagodniej usposobionych władz monetarnych w regionie. Wraz ze skrajnie niską atrakcyjnością odsetkową złotego stanowi to balast i czynnik neutralizujący pozytywne fundamenty – ocenia analityk Cinkciarz.pl.

Wspomniane fundamenty tworzą przede wszystkim relatywnie silna gospodarka i nadzwyczaj korzystna dla waluty sytuacja w bilansie płatniczym – obecnie notowana jest rekordowa nadwyżka na rachunku bieżącym obrotów z zagranicą.

– W 2020 r. dynamika PKB wyniosła ok. -3 proc. r/r. Tymczasem w 2021 r. możemy oczekiwać ponad 4 proc. odbicia, a to już jest wzrost dynamiki PKB nieosiągalny dla większości najważniejszych gospodarek świata – zauważa analityk Cinkciarz.pl.

Tolerancja NBP dla silniejszego złotego będzie rosnąć wraz z wychodzeniem rodzimej i globalnej gospodarki z pandemicznego krachu pod wpływem masowych szczepień.

– W związku z tym, w pierwszym kwartale kurs EUR/PLN być może jeszcze nie zdoła się oderwać od bariery 4,50 – prognozuje Bartosz Sawicki.

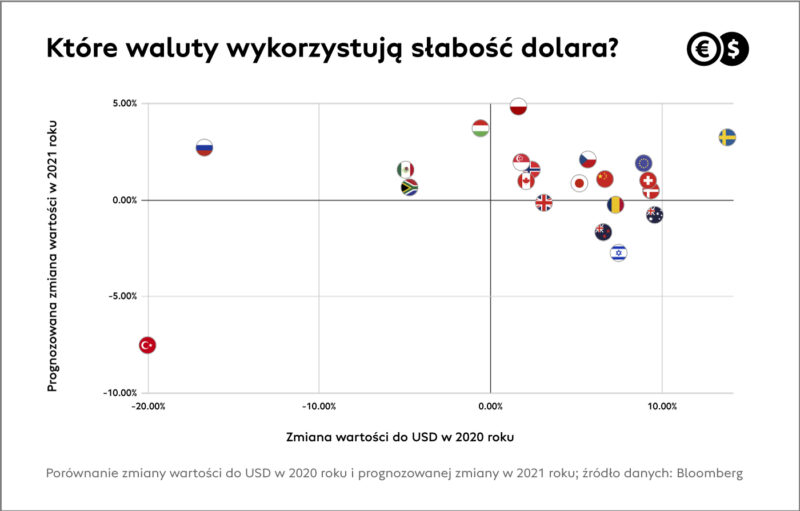

Dolar pozostanie słaby?

W ubiegłym roku, od dna rynkowego krachu wykrystalizowała się tendencja osłabienia amerykańskiego dolara do innych głównych walut. Rynki finansowe zostały zalane przez banki centralne walczące z pandemicznym kryzysem właściwie nieograniczoną płynnością finansową. Kapitał zaczął rozlewać się po rynkach finansowych w poszukiwaniu jak najwyższych stóp zwrotu.

W takim otoczeniu bazującego apetytu na ryzyko popyt na dolara, postrzeganego wciąż jako bezpieczną walutę i fundament światowego rynku finansowego, był bardzo słaby. W łagodzeniu polityki przodowała amerykańska Rezerwa Federalna, co pogłębiło tarapaty najważniejszej waluty.

– Jakby tego było mało, atrakcyjność dolara podkopuje wyższa niż w innych gospodarkach rozwiniętych inflacja. Tolerancja dla jej utrzymywania się na podwyższonych pułapach została wręcz wpisana w założenia polityki Fed – komentuje analityk Cinkciarz.pl.

Wszyscy eksperci są dość zgodni, że w 2021 r. globalna gospodarka ostro przyspieszy, a kapitał powinien jeszcze szerszym strumieniem odpływać od dolara w kierunku innych walut. Taka ocena znajduje potwierdzenie także w prognozach walutowych: dolar w 2021 r. ma stracić względem euro, franka, jena czy walut skandynawskich. Ponownie bardzo silna ma być szwedzka korona. Należy jednocześnie podkreślić, że dynamika wyprzedaży dolara powinna być dużo słabsza niż w poprzednim roku.

Są jednak waluty gospodarek rozwiniętych, które przestaną korzystać na słabości dolara. Stabilny powinien być kurs funta, na którego umocnienie – pomimo uniknięcia bezumownego brexitu – może nie pozwolić skomplikowana sytuacja gospodarcza i perspektywy polityki pieniężnej Banku Anglii. Z kolei lekkie straty mają zaliczyć waluty Antypodów. Trzeba jednak pamiętać, że od pandemicznego dna kurs dolara australijskiego i nowozelandzkiego podniósł się aż o odpowiednio 40 i 30 proc.

Podobnie jak w przypadku złotego, pozytywnie postrzegane są perspektywy innych walut naszego regionu, czyli znajdujących się w porównywalnym położeniu czeskiej korony oraz węgierskiego forinta. Również rubel, w tym przypadku za sprawą oczekiwanej kontynuacji wzrostów cen surowców energetycznych, ma się wyraźnie umacniać pomimo widma potencjalnych sankcji w erze prezydentury Joe Bidena.

– Co ciekawe, najsłabsza w gronie najistotniejszych walut turecka lira, która pomimo odrabiania strat w czwartym kwartale, znów ma ostro tracić na wartości. Nierównowagi trapiące tę ważną gospodarkę wschodzącą i polityczne ingerencje w niezależność banku centralnego będą jeszcze długo odbijać się czkawką – szacuje analityk Cinkciarz.pl.

90 proc. funduszy aktywnych w Polsce, pomimo pandemii i kryzysu, dobrze ocenia swoją obecną sytuację. 66 proc. określą ją jako stabilną, a 24 proc. spodziewa się poprawy – wynika z badania „Barometr branży Private Equity i Venture Capital”. W 2021 rok wchodzą z ostrożnym optymizmem. – Inwestorzy oceniają, że ten rok będzie szansą na zakup spółek po dobrych cenach, które zostały skorygowane podczas pandemii, albo na sprzedaż firm, które nie zostały dotknięte kryzysem – informuje Piotr Dalak z JP Weber, współautor raportu.

– Sektor private equity i venture capital dobrze poradził sobie z kryzysem. Na przełomie roku fundusze oceniają swoją sytuację na dobrą lub bardzo dobrą. Jest to naturalne po spowolnieniu w roku 2020 – wyjaśnia w rozmowie z agencją Newseria Biznes Piotr Dalak, associate partner z JP Weber.

Jak wskazuje „Barometr branży Private Equity i Venture Capital”, przeprowadzony przez firmę doradczą JP Weber pod patronatem Polskiego Stowarzyszenia Inwestorów Kapitałowych, mimo pogarszającej się sytuacji gospodarczej w kraju co piąty fundusz (21 proc.) ocenia, że 2020 rok zakończy ze zwrotem z inwestycji na plusie. Niemal połowa spodziewa się podobnego poziomu zwrotu z inwestycji co w 2019 roku, a co trzeci badany uważa, że zwrot będzie niższy niż rok wcześniej. Równocześnie jednak 44 proc. badanych funduszy spodziewa się zmniejszenia budżetów na nowe inwestycje.

– Kiedy spojrzymy na aktywność funduszy, widać, że przez pierwsze trzy kwartały roku koncentrowały się one na swoich spółkach portfelowych. Dopiero ostatni kwartał pokazał wyraźne zaangażowanie w inwestycje, co było widać po liczbie rozpoczętych projektów due diligence – mówi associate partner z JP Weber. – Teraz fundusze przeszły w proces akwizycji lub też dezinwestycji, w zależności od etapu rozwoju ich spółek portfelowych. Widzimy, że ich aktywność rośnie, co jest naturalne, biorąc pod uwagę spowolnienie w pierwszej połowie 2020 roku.

Niemal połowa funduszy (46 proc.) wskazuje, że pandemia nie wpłynęła na ich decyzje inwestycyjne. Kolejne 28 proc. mówi, że dostrzega ten wpływ w niewielkim stopniu, a 25 proc. – że był on znaczący. Co piąty ankietowany fundusz spodziewa się, że wpływ pandemii na gospodarkę będzie długoterminowy.

Jak podkreśla ekspert JP Weber, fundusze postrzegają 2021 rok jako okres nowych szans, w którym będą dążyć do zakupu spółek po dobrych cenach, skorygowanych przez kryzys, albo do sprzedaży firm, które nie zostały dotknięte kryzysem i pozwolą osiągnąć wysokie zwroty z inwestycji.

– Spodziewamy się, że liczba przeprowadzonych inwestycji w roku 2021 wzrośnie w porównaniu do roku 2020 – ocenia Piotr Dalak. – Jednym z głównych czynników, który może skłonić fundusze do zwiększenia swojej aktywności, są atrakcyjne wyceny, tzw. łapanie okazji. Fundusze patrzą na długoterminowe wzrosty ze swoich inwestycji, więc zakupienie spółki na tzw. dołku jest idealnym momentem do tego, żeby zrealizować swoją strategię i planowany zwrot z inwestycji.

Eksperci spodziewają się ożywienia nie tylko w branżach, które ucierpiały na skutek kryzysu, lecz także w tych, które wyszły z niego obronną ręką. Przykładem jest sektor IT, i to mimo wysokich wycen spółek.

– Fundusze private equity są szczególnie skupione na IT, retail i e-commerce oraz healthcare. Jest to naturalne, gdy popatrzymy na to, co się działo w roku 2020. Z kolei w centrum zainteresowania venture capital są gaming, sztuczna inteligencja oraz rozwiązania PII [umożliwiające identyfikację – red.]. Spółki IT są oceniane jako przewartościowane, jakkolwiek cieszą się największym zainteresowaniem wśród planowanych inwestycji funduszy. Jest to ciekawe, biorąc pod uwagę to, że fundusze wolą kupić tanio i sprzedać drogo, co naszym zdaniem oznacza, iż potencjał rynku IT w okresie długoterminowym dla Polski jest bardzo duży – podkreśla ekspert JP Weber.

W ocenie badanych w wielu branżach wycena spółek jest dziś zawyżona. Fundusze PE wskazały przede wszystkim na sektory IT, retail i e-commerce oraz healthcare i pharma, natomiast fundusze VC wymieniły gaming, fintech oraz AI. Eksperci wskazują, że to może być przyczyna, dla której większość funduszy planuje transakcje ze spółkami działającymi w regionie Europy Środkowo-Wschodniej, a tylko 1/3 – inwestycje w spółki z Polski. Pomimo wysokich wycen sektory IT, medycyna, nowe technologie, ale również produkcja czy automotive powinny odnotować wzmożoną liczbę transakcji w nadchodzących miesiącach.

2020 rok był bardzo trudny dla przedsiębiorców turystycznych na Podhalu. Tatry mogło odwiedzić o 40 proc. turystów mniej niż przed rokiem, a największą bolączką jest zamknięcie turystyki w sezonie zimowym. Rządowe tarcze nie obejmą wszystkich poszkodowanych, co powoduje, że kryzys zaczyna się już rozlewać na inne branże. – Doszliśmy do takiego momentu, gdzie jest tylko frustracja, bunt i nieposłuszeństwo. Może się okazać, że faktycznie część biznesów otworzy się mimo obostrzeń – mówi Agata Wojtowicz, prezes Tatrzańskiej Izby Gospodarczej.

– Nastroje są coraz gorsze z dnia na dzień i z tygodnia na tydzień. Coraz więcej przedsiębiorców jest już na skraju wytrzymałości. Wielu z nich doszło do ściany, do takiego momentu, gdzie pozostaje tylko bezradność, frustracja, bunt i niemalże nieposłuszeństwo, bo nie ma już chyba innego rozwiązania – podkreśla w rozmowie z agencją Newseria Biznes Agata Wojtowicz.

Coraz głośniejsze w regionie, ale też w innych częściach polskich gór, stają się więc głosy sprzeciwu lokalnych przedsiębiorców i ich zapowiedzi, że bez względu na przedłużające się obostrzenia otworzą swoje biznesy od 18 stycznia. Protest w tej sprawie zorganizowali w ostatnich dniach m.in. mieszkańcy Krynicy-Zdroju czy Zakopanego, Karpacz zapowiedział lokalne referendum w sprawie zniesienia ograniczeń sanitarnych.

Pogorszenie się nastrojów to efekt przedłużenia do końca stycznia restrykcji, spośród których najbardziej dotkliwe są zamknięcie hoteli, restauracji, stoków narciarskich i innych górskich atrakcji turystycznych. Cały ten rok dał się przedsiębiorcom turystycznym na Podhalu we znaki. Izba szacuje, że liczba turystów w całym roku była o ok. 40 proc. niższa niż w 2019 roku, a miesiące letnie dały tylko chwilowy oddech właścicielom hoteli, pensjonatów czy restauracji. Problem w tym, że największe ograniczenia przypadły na szczyt sezonu zimowego i ferie szkolne.

– To nie jest już tylko kryzys branży turystycznej, w miejscowościach o charakterze turystycznym na Podhalu mówimy o kryzysie wszystkich branż. Większość z nich żyje i funkcjonuje dzięki przyjazdom turystów. Faktycznie może się okazać, że może nie wszystkie, ale część biznesów się otworzy mimo zakazów – ocenia, prezes Tatrzańskiej Izby Gospodarczej.

Na rządowe wsparcie może liczyć tylko część przedsiębiorców. Zgodnie z założeniami tarczy 6.0. przysługuje ona tylko wybranym branżom, najbardziej dotkniętym kryzysem. Wyznacznikiem są kody PKD prowadzonej działalności, a to powoduje szereg problemów. Przykładowo od 16 grudnia o dodatkowe świadczenie postojowe mogą wystąpić osoby prowadzące pozarolniczą działalność gospodarczą oznaczoną, według Polskiej Klasyfikacji Działalności, kodem 55.10.Z (hotele i podobne obiekty zakwaterowania). Podmioty, które świadczą usługi zakwaterowania oparte na PKD 55.20.Z (inne obiekty noclegowe turystyczne i miejsca krótkotrwałego zakwaterowania), PKD 55.30 (pola kempingowe i pola namiotowe) czy PKD 68.20 (wynajem i zarządzanie nieruchomościami udostępnianym na usługi zakwaterowania) zostali praktycznie pozostawieni sami sobie.

– W wykazie firm, które mogły starać się o pomoc z tarczy 6.0, nie zakwalifikowano tych, które zajmują się krótkoterminowym wynajmem, gdzie indziej niesklasyfikowanym. To pokoje gościnne, których pod Tatrami jest naprawdę bardzo dużo. Czyli de facto można powiedzieć, że od lata ci ludzie nie mają żadnej pomocy i w tej chwili także żadnych perspektyw otrzymania jej w najbliższym czasie – mówi Agata Wojtowicz.

Tarcza Finansowa PFR 2.0 ma wesprzeć finansowo część branż. Wiadomo, że na pomoc mogą liczyć przedsiębiorcy prowadzący działalność na podstawie 55.20.Z, czyli obiekty noclegowe turystyczne i miejsca krótkotrwałego zakwaterowania. Co jednak istotne, jest to wsparcie dla firm, które zatrudniają co najmniej jednego pracownika. Większość górali, którzy oferują pokoje na wynajem, prowadzi jednoosobową działalność. Z tej pomocy nie skorzystają także m.in. przewodnicy czy piloci.

– Jeżeli jeszcze w ocenie rządu nie jesteśmy gotowi na to, aby w jakikolwiek sposób uwolnić gospodarkę, to musi pomyśleć o pomocy, która trafi do wszystkich firm bez względu na to, czy zatrudniają pracowników, czy nie. Nie można ludzi zostawić bez jakichkolwiek środków do życia. Nam de facto już jesienią skończyły się środki, które mieliśmy wypracowane zimą zeszłego roku – wskazuje prezes TIG. – Ludzie mają kredyty, leasingi. To są rzeczy, które trzeba co miesiąc spłacać. Sytuacja zarówno małych, jak i dużych firm jest coraz gorsza.

Samo zwolnienie z opłacania składek na ubezpieczenia społeczne i świadczenie postojowe to tylko kropla w morzu potrzeb. Zwłaszcza biorąc pod uwagę, że wciąż nie wiadomo, kiedy rząd zdecyduje się na odmrożenie branży turystycznej. Górale już jesienią przedstawili swoje propozycje, wypracowane z epidemiologami, częściowego otwierania działalności turystycznej – hotelarskiej i gastronomicznej.

– Przyrasta grupa osób, które zachorowały, są ozdrowieńcami, osób, które mają przeciwciała. Za chwilę będzie kolejna grupa osób zaszczepionych i na pewno tę część osób moglibyśmy przyjmować. Jesteśmy gotowi sprostać wszelkim wymaganiom reżimowym. Otwarcie gospodarki, nawet w pewnych ramach i w węższym zakresie, da chociaż malusieńki impuls dla tej gospodarki – przekonuje Agata Wojtowicz. – Jakiekolwiek, nawet niewielkie otwarcie i możliwość powrotu do pracy wydaje mi się najlepszym rozwiązaniem.

Jak podkreśla, problemem jest też brak dialogu z rządem, a wszystkie decyzje podejmowane są bez konsultacji. Przedłużanie obostrzeń bez wsparcia dla wszystkich przedsiębiorców może skończyć się ogromnym bezrobociem, a to może pociągnąć za sobą pogłębienie innych problemów społecznych.

– Oczekujemy od rządzących zwolnienia chociażby z płacenia ZUS-u, pomocy, która przynajmniej w jakimś stopniu ograniczy straty. De facto wszystkie środki pomocowe w tej chwili wiążą się z porównywaniem przychodów, a tak naprawdę każda działalność, nawet jednoosobowa, ma stałe koszty funkcjonowania. To źródło pomocy powinno być związane ze stratami, które ponosimy, z rekompensatą części tych strat. W przeciwnym razie oprócz niezadowolenia i buntu zaczną dochodzić coraz większe problemy społeczne – przestrzega prezes Tatrzańskiej Izby Gospodarczej.

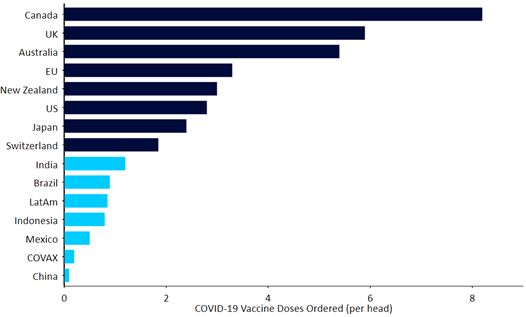

Komisja Europejska zakontraktowała do tej pory w sumie 2,3 mld dawek szczepionek na COVID-19 od sześciu firm farmaceutycznych. Jeżeli rozmowy z dwoma kolejnymi zakończą się podpisaniem umów, ta liczba jeszcze wzrośnie. – UE już w tej chwili ma dużo więcej dawek, niż sama potrzebuje – mówi dyrektor Przedstawicielstwa KE w Polsce, dr Marek Prawda. Dostawy mają ruszyć w pełni w II kwartale br., ale niektóre kraje się niecierpliwią i prowadzą z producentami indywidualne rozmowy dotyczące zakupu dodatkowych szczepionek. Jak podkreśla ekspert, te negocjacje nie mogą w żaden sposób ograniczać wywiązywania się z dostaw w ramach unijnego programu.

Indywidualne negocjacje prowadziły m.in. Niemcy, które – według medialnych doniesień – miały rozmawiać z firmami BioNTech i Pfizer oraz CureVac w sprawie zakupu na własną rękę dodatkowych 50 mln szczepionek. Wzbudziło to duże kontrowersje na forum UE, ponieważ wcześniej wszystkie kraje zgodziły się, że nie będą samodzielnie negocjować z producentami, aby uniknąć rywalizacji o szczepionki.