Ponad 80 proc. Polaków w wieku 18-34 lat sięga w Internecie po płatności online i bankowość mobilną. Z usług finansowych korzystają najczęściej za pośrednictwem banków, e-sklepów i platform sprzedażowych. Takie postawy sugerują, że jednym z większych beneficjentów rozwoju otwartej bankowości, który gwarantuje unijna dyrektywa PSD2, może być branża e-commerce. Tak wynika z raportu spółki Easy Check i Krajowego Rejestru Długów.

Spośród usług finansowych, z których korzystamy za pośrednictwem Internetu, Polacy najczęściej wybierają płatności online (79 proc.) oraz bankowość mobilną (74 proc.). Pierwszego rozwiązania najchętniej używają ludzie młodzi w wieku 18-34 lata (ponad 83 proc.). Podobnie wygląda to w przypadku bankowości online. W tym przypadku odsetek młodych Polaków, którzy z niej korzystają wynosi około 80 proc. Ta statystyka maleje wraz ze wzrostem wieku ankietowanych.

Zapytani o to, w jakich instytucjach korzystają z zaznaczonych wcześniej usług finansowych, młodzi ankietowani najczęściej wskazują na banki (72 proc.) i serwisy typu marketplace np. Allegro i OLX (69 proc.). Wysoko na liście znalazły się również sklepy internetowe, które wybrało ponad 63 proc. badanych. Co ciekawe, najmłodsi w wieku 18-24 lata są grupą, w której banki znalazły się dopiero na trzecim miejscu (67 proc.). Częściej korzystają w sieci ze sklepów online (75 proc.) i serwisów sprzedażowych (73 proc.).

Co drugi Polak w wieku 25-34 lat wie o dyrektywie PSD2

Podstawą do wprowadzania nowych rozwiązań opartych na otwartej bankowości jest unijna dyrektywa PSD2. Jak wynika z przeprowadzonego badania, wie o niej ponad 1/3 ankietowanych. Najwyższą świadomość na ten temat mają osoby w wieku między 25-34 r.ż. Blisko połowa (47 proc.) z nich wie o dyrektywie i zdaje sobie sprawę, że umożliwia ona bezpieczne udostępnienie informacji z naszego rachunku bankowego innym podmiotom.

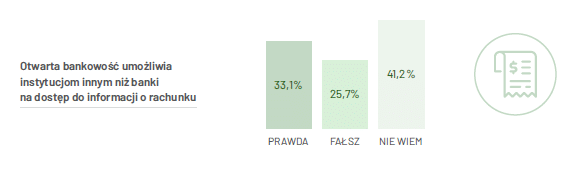

Co trzeci badany ma świadomość, że dzięki dyrektywie PSD2 dostęp do informacji z rachunku mają również instytucje nie będące bankami. Blisko 60 proc. ankietowanych wie, że taki dostęp wymaga zgody właściciela konta. To jeden z warunków mających zagwarantować bezpieczeństwo danych. Regulacji jest jednak więcej.

– Wgląd w informacje o rachunku i prawo do ich udostępnienia mogą mieć tylko podmioty posiadające odpowiednią licencję Komisji Nadzoru Finansowego i tylko za zgodą i na życzenie właściciela rachunku. Kiedy klient, w trakcie procesu sprzedażowego, np. wnioskowania o pożyczkę, wyrazi zgodę na udostępnienie danych z konta, loguje się do swojego banku poprzez udostępniony przez firmę link. Przedsiębiorca może mieć wgląd do informacji maksymalnie przez 90 dni. W tym czasie może monitorować jego wydatki i przychody – tłumaczy Zbigniew Hordecki, prezes Zarządu Easy Check, spółki oferującej bezpiecznie rozwiązanie technologiczne, umożliwiające dostęp do informacji o rachunku bankowym kontrahenta.

Polacy udostępnią dane z rachunku w zamian za niższą cenę lub dodatkową usługę

Polacy są zainteresowani możliwościami, które daje otwarta bankowość. Ponad połowa z nich (53,5 proc.) za atrakcyjne uważa np. możliwość korzystania z indywidualnych usług finansowych, np. ubezpieczeń, pożyczek, itp. W zamian za określone benefity, znaczna część ankietowanych (55 proc.) byłaby również skłonna przekazać informacje z historii swojego rachunku bankowego. Wśród młodych Polaków ten odsetek jest nawet wyższy i wynosi ponad 60 proc. Za najważniejszych korzyści, które by ich do tego przekonały respondenci w wieku 18-34 lata uważają m.in. niższą cenę produktu (27 proc.), specjalną ofertę w postaci darmowego ubezpieczenia pożyczki lub kredytu (26 proc.), dodatkową usługę (23 proc.) oraz uproszczenie procesu sprzedaży i weryfikacji tożsamości (20 proc.), potrzebnej np. podczas wnioskowania o pożyczkę online.

– Odpowiednio uporządkowane dane pozwolą usługodawcy dokonać rzetelnej oceny sytuacji finansowej swojego kontrahenta. Dzięki temu będzie on mógł nie tylko dopasować ofertę do możliwości swojego klienta, ale przede wszystkim lepiej ocenić ryzyko i zadbać o swoje bezpieczeństwo finansowe. Przykładowo, firma ubezpieczeniowa, która otrzymuje informację o historii transakcji rachunku bankowego, może się dowiedzieć, kiedy i w jakiej wysokości klient płaci składki i na podstawie tego przygotować indywidualnie dopasowaną ofertę uwzględniającą również jego wydatki na dzieci lub zabezpieczenie planowanej podróży. Korzysta na tym również jej kontrahent, który otrzymuje lepszą niż standardowo ofertę dopasowaną do swoich potrzeb i możliwości – mówi Zbigniew Hordecki, prezes Zarządu Easy Check.