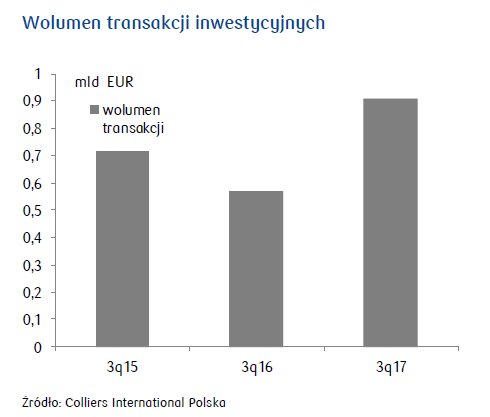

Obroty na krajowym rynku inwestycyjnym w 1-3q17 spadły o 20% r/r, w samym 3q17 wolumen wzrósł o 60% r/r przy rosnącym udziale rynku warszawskiego.

Względem dystrybucji sektorowej zarówno w 1-3q17 jak i 1-3q16 dominującym sektorem pozostają nieruchomości handlowe (54% wolumenu). W 3q17 dominującym sektorem okazały się jednak nieruchomości biurowe (57% wolumenu).

Wiodące agencje, bazując na liczbie prowadzonych negocjacji, spodziewają się wyniku rocznego w 2017 r. na poziomie nieznacznie powyżej roku 2016. W naszej ocenie wynik ukształtuje się jednak nieznacznie poniżej poziomu 2016 r.

Po wyjątkowo słabym 1q17, kiedy Polska została pod względem wolumenu daleko za rynkiem czeskim, zarówno w 2q jak i 3q17 Polska ponownie jest największym rynkiem w regionem. Należy jednak zwrócić uwagę, że ogólnoeuropejski wolumen transakcji inwestycyjnych wzrósł w 1-3q17 r/r o ponad12%, przy spadku w kraju o 20%.

Dominacja inwestorów zagranicznych na polskim rynku utrzymuje się, podmioty krajowe w 1-3q17 były odpowiedzialne za zaledwie 10% wolumenu transakcyjnego.

W 3q17 rynek przyjął z pewnym niepokojem informację o planowanym ograniczeniu funkcjonowania przyszłych wehikułów REIT do nieruchomości mieszkaniowych.

Czynnikami negatywnie interpretowanymi przez inwestorów były również zmiany w sposobie obliczania wymiaru podatku CIT dla właścicieli nieruchomości komercyjnych oraz kwestia zakazu handlu w niedzielę.

Przewidujemy, że do końca obecnej kadencji nie pojawią się już dalsze niepokojące rynek informacje z obszaru legislacji. Przewidujemy, że krajowa sytuacja polityczna będzie odgrywała coraz mniejszą rolę w generowaniu szoków popytowych na rynku inwestycyjnym.

Badanie RICS sentymentu inwestorów rynku nieruchomości komercyjnych w Polsce w 3q17 wskazuje na umiarkowanie pozytywny sentyment oraz poprawę kw/kw.

W 3q17 raportowane stopy kapitalizacji pozostawały stabilne na większości rynków. Kompresja stóp kapitalizacji w Polsce wydaje się być wygasającym trendem w obliczu spodziewanego wzrostu stóp procentowych wiodących banków centralnych oraz wzrostu kosztów finasowania. W USA stopy kapitalizacji rozpoczęły już łagodny wzrost od początku 2017 r.

Wartości kapitałowe w kraju pozostawały generalnie płaskie zarówno w ujęciu r/r, jak i kw./kw. Na rynkach Europy Zachodniej oraz w USA odnotowano dalszą aprecjację wartości nieruchomości komercyjnych. Region Europy Środkowej oraz Wschodniej pozostaje najbardziej niedoszacowany w kontekście całego kontynentu pod względem kształtowanie się wartości kapitałowych w ostatniej dekadzie.

Autor: Centrum Analiz PKO Bank Polski