Niektóre wskaźniki rynku mieszkaniowego w USA ustabilizowały się, lecz nadal istnieje ryzyko pogorszenia sytuacji ze względu na osłabienie aktywności krajowej.

Gwałtowny wzrost stóp procentowych i zacieśnianie polityki pieniężnej spowodowały zmniejszenie podaży pieniądza, mierzonej wskaźnikiem M2, o ponad -2%, przy jednoczesnym wzroście średnich rat kredytu hipotecznego o ponad +80%. Spadek dostępności mieszkań jest bezprecedensowy – zanim Bank Rezerw Federalnych zaczął podnosić stopy, około trzy czwarte gospodarstw domowych w USA mogło sobie pozwolić na zakup mieszkania; w ciągu ostatniego roku liczba ta spadła do około 10%. Ponieważ jednak cykl podwyżek jest bliski osiągnięcia szczytu, długoterminowe zyski ustabilizowały się, a oprocentowanie kredytów hipotecznych spadło (Wykres 5). Również gwałtowny spadek przystępności cenowej mieszkań zatrzymał się w ostatnim kwartale 2022 roku i oczekuje się niewielkiej poprawy.

Oprocentowanie kredytów hipotecznych a liczba wniosków o kredyt hipoteczny

Dalsza korekta cen na rynku mieszkaniowym jest prawdopodobna, jednak nie spowoduje problemów ze stabilnością finansową. Do tej pory nie odnotowano wzrostu liczby zaległych kredytów hipotecznych ani egzekucji z nieruchomości (poza korektą po wygaśnięciu środków związanych z Covid-19), a rynek pracy okazuje się silniejszy niż przewidywano, co może zapobiec wyprzedażom na dużą skalę. Podczas gdy sprzedaż istniejących domów spadła poniżej najniższego poziomu z okresu Covid-19, to dysproporcja między podażą a popytem na nowe domy uległa w IV kwartale 2022 roku nieznacznej poprawie. Liczba osób planujących kupno domów wzrosła, natomiast nastroje po stronie podaży najwyraźniej osiągnęły dno (Wykres 6). Dynamika inflacji wskazuje ponadto na pewną stabilizację. Z punktu widzenia przedsiębiorców budowlanych, po trudnym 2021 roku, inflacja w zakresie materiałów budowlanych w 2022 znacznie zmalała, a w IV kwartale odnotowano wręcz deflację. We wrześniu prognozowaliśmy korektę cen na rynku mieszkaniowym w USA o -15% do końca 2023 roku. Do tej pory zauważyliśmy spadek o nieco ponad -4% (Wykres 7), co jest zgodne z naszą prognozą i perspektywą dla gospodarki USA. W przyszłym tygodniu publikacja danych o rozpoczętych budowach mieszkań da nam sygnał, czy początki odwrócenia trendu spadkowego będą trwały.

Wskaźnik cen domów skorygowany o inflację

Nastroje po stronie podaży i popytu w zakresie rynku mieszkaniowego

Perspektywy dla amerykańskiego sektora nieruchomości komercyjnych pozostają negatywne, szczególnie dla sektora biurowego. Opublikowane niedawno dane za IV kwartał 2022 potwierdzają spadki cen zarówno w sektorze biurowym, jak i handlowym. Również wolumen inwestycji w 2022 roku uległ znacznemu zmniejszeniu. Wskaźnik pustostanów biurowych wzrósł w ubiegłym roku, co przyczyni się do dalszego spadku cen. Wyższe czynsze rynkowe (których zmiany zwykle są opóźnione) nie dorównały wzrostowi inflacji i stóp procentowych, co sprawiło, że ubiegłoroczne zyski z nieruchomości komercyjnych znalazły się na drugim najniższym poziomie od czasu globalnego kryzysu finansowego (tylko po 2020 roku). Są pewne oznaki, że fundusze REIT mogą stać się punktem zapalnym, ponieważ inwestorzy zaczynają wycofywać pieniądze w dużych ilościach. Poza dobrym początkiem roku, większość notowanych na giełdzie indeksów REIT w USA jest na minusie – od -15% do -30% w porównaniu z wyceną z końca 2021 roku. Najgorzej radzą sobie REIT-y biurowe, podczas gdy hotele są jedynym wyjątkiem ze względu na opóźnione ożywienie po kryzysie.

Odrabianie inflacji – jak odzyskać spokój

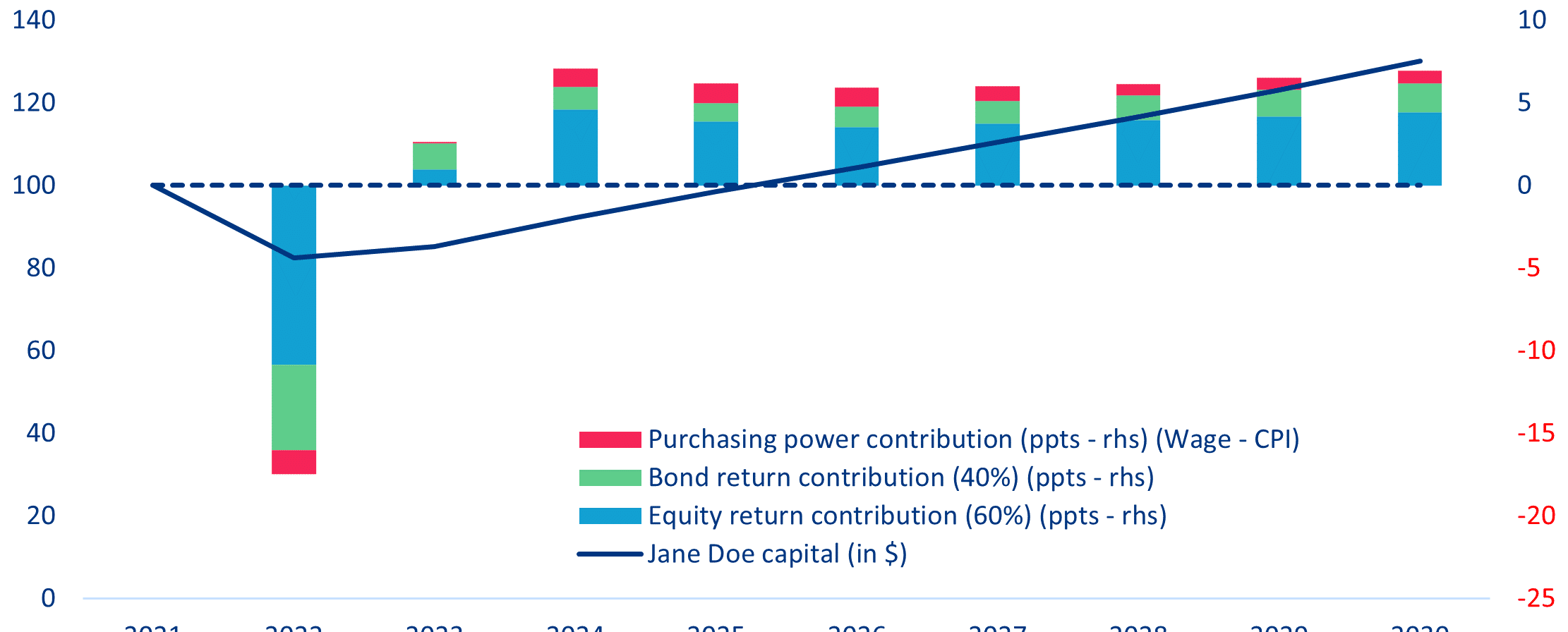

Inwestorzy posiadający portfel 60/40 akcji/obligacji stracili w ubiegłym roku średnio około ~20%; pełne odrobienie strat zajmie im ponad 3 lata. W ostatnich latach, a szczególnie od czasu Covid-19, inwestorzy detaliczni bardziej zaangażowali się w rynki kapitałowe. Jakkolwiek obserwowanie nieobliczalnych zachowań akcji „memów” i kryptowalut było fascynujące, rok 2022 zakończył się implozją rynku, narażając nowych inwestorów detalicznych na duże straty. Jak długo potrwa więc odrabianie strat przez przeciętnych inwestorów? Aby się tego dowiedzieć, odtwarzamy prawdopodobną ścieżkę dla przeciętnego portfela 60/40 akcji/obligacji dla inwestorów z USA i strefy euro: Jane Doe i Maxi Müller. W tym hipotetycznym scenariuszu zakładamy inwestycję 100 USD/EUR w lokalny rynek akcji i lokalne obligacje rządowe na koniec 2021 roku, korygując utratę siły nabywczej z powodu wysokiej inflacji. Nasze wyniki wskazują, że rok 2022 przyniósł inwestorom amerykańskim średnią stratę w wysokości -17%, podczas gdy ich europejscy koledzy ponieśli jeszcze większy cios w wysokości -24%. W oparciu o nasze aktualne prognozy makroekonomiczne i dotyczące rynku kapitałowego[1] można uznać, że inwestorzy potrzebowaliby aż czterech lat, aby odzyskać swoje pieniądze (przy założeniu, że struktura portfela nie ulegnie zmianie), Wykresy 8 i 9).

Portfel Jane (w USD oraz % rocznie)

Portfel Maxi (w EUR oraz % rocznie)

W miarę jak coraz więcej inwestorów detalicznych uczestniczy w rynkach kapitałowych, rośnie znaczenie dostarczania właściwych narzędzi zwiększających znajomość finansów i ryzyka. Postęp technologiczny w zakresie handlu, nadmiar oszczędności w czasie pandemii oraz poszukiwanie zysków w czasie niskich stóp procentowych i rosnącej inflacji sprawiają, że coraz więcej inwestorów wchodzi na rynki kapitałowe. Jednak w naszym badaniu z 2020 roku[2] okazało się, że tylko 32,4% Amerykanów i 42,2% Niemców posiada podstawowe kompetencje w zakresie wiedzy finansowej. Umiejętności finansowe mogą pomóc gospodarstwom domowym w podejmowaniu najlepszych decyzji finansowych – od budżetowania po oszczędzanie i inwestowanie. Wyposażone w niezbędne narzędzia, gospodarstwa domowe będą w stanie przetrwać wstrząsy gospodarcze lub złagodzić ciosy, które może im zadać nasz nowy, odważny świat.

Wyniki przedsiębiorstw – czy inflacja będzie nadal ograniczać wydatki w 2023 roku?

Po opublikowaniu wyników finansowych za 4 kwartał 2022 roku przez jedną czwartą wszystkich spółek giełdowych wydaje się, że najbardziej ucierpiały sektory towarów uznaniowych. Chociaż jest jeszcze za wcześnie, aby wyciągać ostateczne wnioski, to już teraz można powiedzieć, że w ciągu ostatnich kilku miesięcy inflacja wyraźnie uderzyła w konsumpcję gospodarstw domowych, a tym samym wpłynęła na zyski firm z sektora dóbr uznaniowych. Pomimo obniżek oferowanych przez sklepy dystrybucyjne, mających na celu zmniejszenie nadmiaru zapasów, sprzedaż detaliczna spadła w USA w grudniu o -1,1%, a w strefie euro o -2,7%. Presja dotycząca marży była szczególnie duża w przypadku sprzedawców odzieży i domów towarowych, ze względu na wyższe rachunki za tekstylia, energię i transport. Podczas gdy średnia stopa wzrostu zysku na akcję (EPS) w całej branży wyniosła w IV kwartale -1,6%, to zysk netto dystrybutorów i specjalistycznych firm detalicznych spadł odpowiednio o -8,5% i -32,7%. Zgodnie z prognozami na rok 2023, duzi gracze w sektorze obniżyli swoje prognozy zysków na ten rok, licząc na poprawę nastrojów w ciągu kilku kwartałów.

Tempo wzrostu przychodów i zysku na akcję (EPS) w 2022 roku

Skutki odczuwa również elektronika użytkowa. Po dwóch latach boomu sprzedażowego związanego z lockdownem (liczba sprzedanych sztuk komputerów PC na świecie wzrosła o +14% w 2020 roku i o +15% w 2021 roku), w 2022 roku sprzedaż komputerów PC i tabletów spadła odpowiednio o -17% i -3,3% (dane wstępne). Konsumenci, którzy kupili nowe komputery w czasie pandemii, nadal nie muszą odnawiać swoich obecnych modeli, a firmy są teraz bardziej ostrożne z budżetami, biorąc pod uwagę makroekonomiczne czynniki zewnętrzne. Chociaż duzi gracze zapowiedzieli, że spodziewają się zmniejszenia presji w drugiej połowie roku, rok 2023 będzie kolejnym słabym rokiem dla sprzedawców sprzętu. Potwierdzają to producenci układów scalonych, którzy na skutek słabnącego popytu ze strony sektora technologicznego cierpią z powodu podwyższonego poziomu zapasów. W związku z tym przenoszą produkcję do innych szybko rozwijających się segmentów, takich jak motoryzacja (Wykres 11). Globalna sprzedaż smartfonów w 2022 roku wyniosła 1,28 mld sztuk (-11% w ujęciu rocznym), co jest najniższym poziomem od 2013. Sprzedaż smartfonów w Chinach spadła o -13% w ujęciu rocznym w 2022 roku do 286 mln sztuk (w porównaniu do 329 mln w 2021); po raz pierwszy od dekady sprzedaż spadła poniżej 300 mln sztuk, ponieważ surowe ograniczenia Covid-19 jeszcze bardziej ograniczyły popyt. Chociaż najgorsze może być już za nami, to oczekuje się, że globalna sprzedaż smartfonów spadnie w tym roku o -4,1% w ujęciu rocznym do 1,23 mld sztuk.

[1] Zob. kwartalna publikacja Działu Analiz Allianz w sprawie gospodarki i rynków kapitałowych

[2] Financial and Risk literacy: Resilience in Times of Covid-19 [Biegłość w sprawach finansowych i ryzyka: Odporność w czasach Covid-19].