Podobnie jak w pozostałych krajach UE, kryzys energetyczny w Europie Środkowo-Wschodniej w ostatnich tygodniach osłabł, a niższe niż oczekiwano ceny energii stanowią mniejsze zagrożenie dla wzrostu gospodarczego.

Na początku lutego pojemność magazynów gazu w UE była wypełniona w ponad 70%, czyli znacznie powyżej średniej 45%, która zwykle występuje o tej porze roku. W związku z tym, groźba racjonowania gazu tej zimy już praktycznie zniknęła. Ceny gazu ziemnego spadły do poziomu ostatnio widzianego przed rozpoczęciem wojny w Ukrainie.[1] W dużej mierze jest to zasługa szczęścia: stosunkowo łagodna zima (jak dotąd) zmniejszyła zapotrzebowanie na ogrzewanie. Ale kluczowe znaczenie miała również reakcja polityczna w Europie Środkowo-Wschodniej, a zwłaszcza wysiłki zmierzające do zmniejszenia zużycia energii i poprawy efektywności energetycznej, a także zapewnienia alternatywnych źródeł energii i źródeł zastępujących import gazu z Rosji (zob. Wykres 12 dotyczący działań podjętych w regionie CEE-4, czterech największych gospodarek Europy Środkowo-Wschodniej).

Środki polityczne wprowadzone w regionie CEE-4 w celu zastąpienia importu gazu ziemnego z Rosji

| Polska | − Zwiększenie produkcji węgla (opóźnienie zamknięcia elektrowni węglowych, otwarcie nowych kopalni)

− Dopuszczenie stosowania węgla brunatnego do ogrzewania domów − Zwiększenie możliwości importu LNG i otwarcie rurociągu z Norwegią − Otwarcie instalacji grzewczych na biogaz i biometan |

| Czechy | − Zwiększenie produkcji węgla

− Wydzierżawienie udziałów w pływającym terminalu LNG w Niderlandach |

| Rumunia | − Zwiększenie produkcji węgla brunatnego i gazu ziemnego |

| Węgry | − Zwiększenie produkcji węgla i gazu ziemnego

− Przedłużenie okresu eksploatacji elektrowni jądrowych − Import gazu przez Serbię i Turcję |

Źródła: Władze krajowe, Capital Economics, Dział Analiz Allianz

W związku z tym, prognozy wzrostu w regionie CEE-4 na rok 2023 pozostają umiarkowane. Wpływ utrzymującej się wysokiej inflacji, wzrostu stóp procentowych (opóźniony wpływ agresywnego zacieśnienia polityki monetarnej w 2022 roku), słabszego popytu zewnętrznego i pogorszenia zaufania przedsiębiorców (Wykres 13) stanie się w pełni odczuwalny w tym roku. Dane opublikowane w ubiegłym tygodniu potwierdzają, że gospodarka czeska wpadła w recesję w drugiej połowie 2022 roku, a w tym kwartale w Allianz Trade spodziewamy się kolejnego spadku produkcji. Zakładamy, że Węgry również znalazły się w recesji już w drugiej połowie roku, ponieważ PKB spadł w III kwartale, a znaczne wycofanie wsparcia rządowego (w tym rezygnacja z ograniczenia cen benzyny i oleju napędowego) w ostatnich miesiącach z powodu braku możliwości fiskalnych prawdopodobnie doprowadziło do bolesnej korekty w kolejnych kwartałach. Opublikowane przez Polskę dane o PKB za cały rok 2022 sugerują, że gospodarka tego kraju prawdopodobnie również uległa zmniejszeniu w IV kwartale roku. W Rumunii produkcja przemysłowa jest w recesji od drugiej połowy 2022 roku, ale silny handel detaliczny jak dotąd zapobiega recesji całej gospodarki. Prognozujemy, że w całym roku 2023 wzrost PKB w Czechach będzie mniej więcej niezmienny, na Węgrzech i w Polsce wyniesie około +0,7%, a w Rumunii +1,3%.

Wskaźnik nastrojów w gospodarce

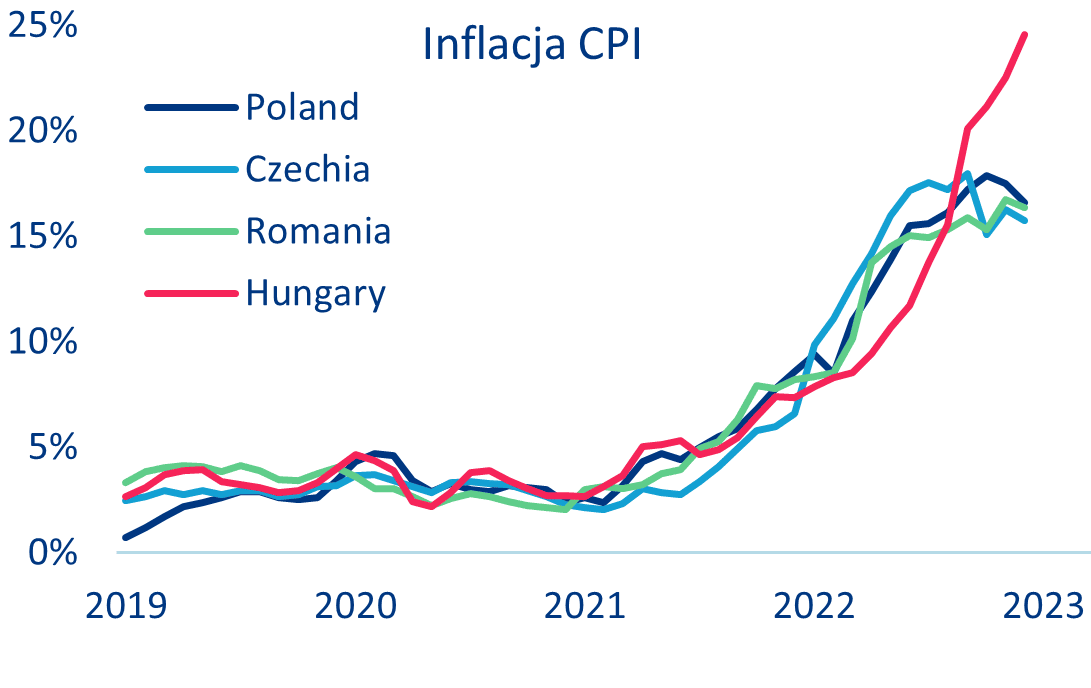

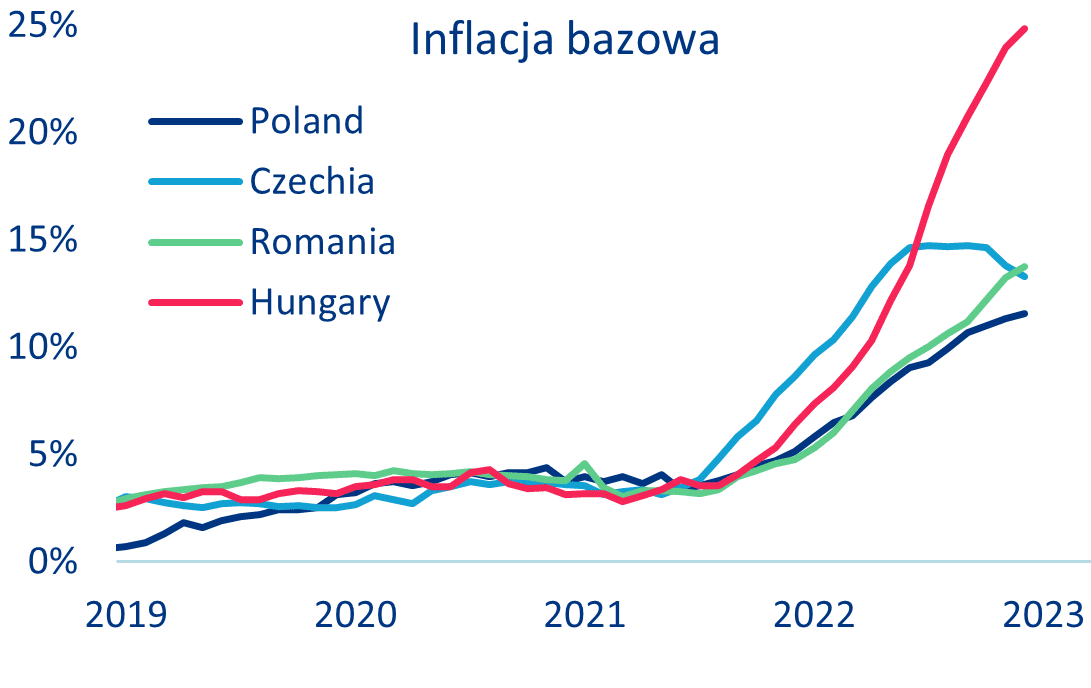

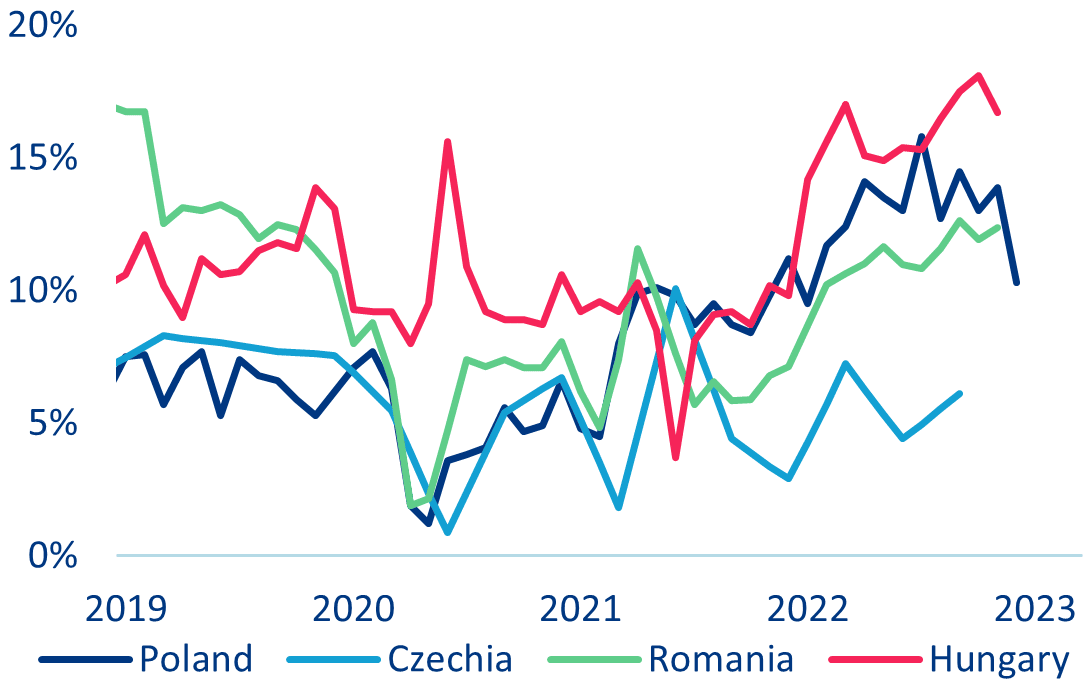

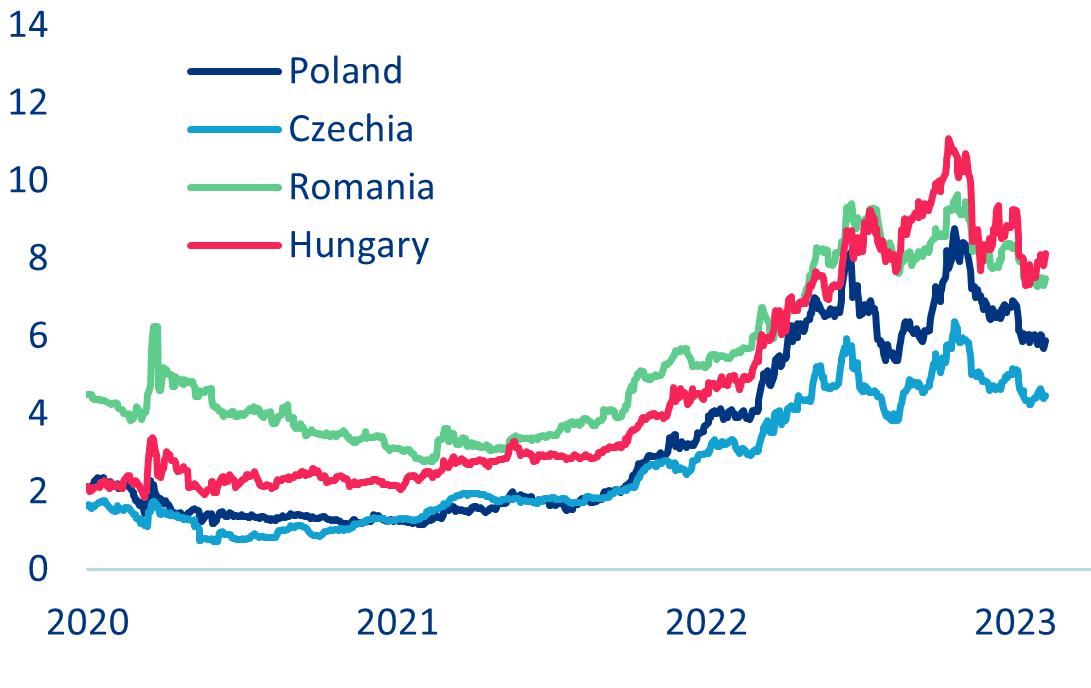

W większości gospodarek Europy Środkowo-Wschodniej inflacja osiągnęła szczyt i w tym roku może spadać szybciej niż oczekiwano. W ciągu najbliższych dwóch lat wzrost cen pozostanie jednak na wysokim poziomie i będzie wyższy od zakładanego. Dla regionu CEE-4, Wykres 14 (lewy panel) sugeruje, że inflacja cen konsumpcyjnych przekroczyła cykliczny szczyt w Czechach (18% w ujęciu rocznym we wrześniu 2022 roku), Polsce (17,9% w październiku) i Rumunii (16,8% w listopadzie). Znacznie silniejszy niż oczekiwano spadek cen gazu ziemnego od grudnia powinien zapewnić kontynuację trendu dezinflacyjnego, nawet jeśli zmiany w środkach wsparcia energetycznego w 2023 roku spowodują tymczasowy (niewielki) wzrost inflacji w niektórych krajach w styczniu lub lutym. Jednak w 2023 roku inflacja prawdopodobnie pozostanie stabilna, ponieważ nie była napędzana wyłącznie przez gwałtownie rosnące ceny energii w latach 2021-2022, lecz również przez rosnące ceny żywności i wyższą inflację bazową. Ta ostatnia osiągnęła jak dotąd szczyt tylko w Czechach (patrz Wykres 14, prawy panel), które w 2022 roku odnotowały znacznie niższy wzrost płac niż inne kraje (Wykres 15). Węgry są w tym kontekście wyjątkiem wśród krajów CEE-4. Dzięki znacznemu wsparciu ze strony rządu, inflacja była tam początkowo niższa niż gdzie indziej. Jednak od września 2022 roku gwałtownie wzrosła i w grudniu osiągnęła prawie 25% w ujęciu rocznym (zarówno w przypadku cen konsumpcyjnych, jak i inflacji bazowej), po tym jak rząd zrezygnował ze wsparcia w związku z szybko rosnącym deficytem fiskalnym i deficytem na rachunku obrotów bieżących. Innymi głównymi czynnikami napędzającymi inflację na Węgrzech były nominalny wzrost płac (najwyższy w regionie, 16% w 2022 roku, zob. Wykres 15) oraz deprecjacja waluty. W przyszłości w Allianz Trade przewidujemy szybszy spadek inflacji zasadniczej w Czechach, do około 5% na koniec 2023 roku (średnio około 9,5%), a następnie w Rumunii (koniec roku 6,5%, średnio 10,5%), Polsce (koniec roku 7,5%, średnio 11,5%) i na Węgrzech (koniec roku 9%, średnio 15,5%). W przypadku braku nowych wstrząsów, dezinflacja powinna utrzymać się w 2024 roku, jednak w Allianz Trade przewidujemy, że inflacja spadnie do docelowego przedziału banku centralnego tylko w Czechach (2% ± 1 pkt. proc.) do końca 2024 roku.

Inflacja cen konsumpcyjnych (wyżej) i bazowa (niżej) w regionie CEE-4

Nominalny wzrost wynagrodzeń

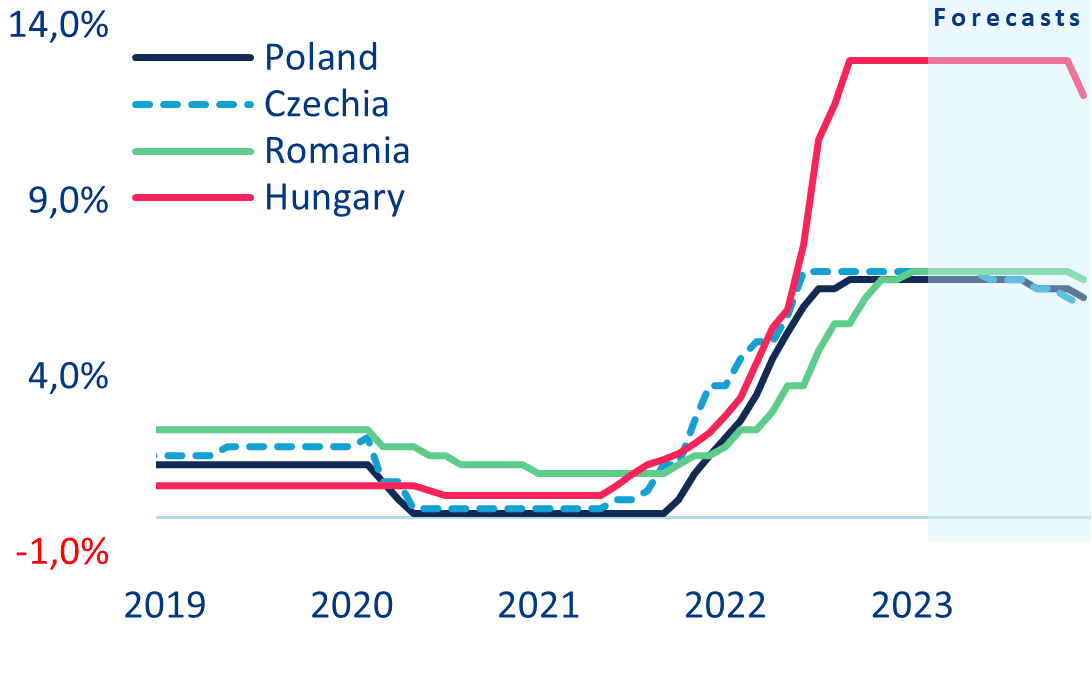

Banki centralne w regionie CEE-4 były pierwszymi, które zatrzymały cykl podnoszenia stóp procentowych i oczekujemy, że niektóre z nich będą również przodować w kwestii punktu zwrotnego. Narodowy Bank Czech (CNB) był pierwszym dużym bankiem centralnym rynków wschodzących, który zakończył cykl zacieśniania (po ostatniej podwyżce w czerwcu 2022 roku), a następnie Narodowy Bank Polski (NBP) we wrześniu i bank centralny Węgier (MNB) w październiku. Narodowy Bank Rumunii (NBR) był początkowo opóźniony w zacieśnianiu polityki pieniężnej – kontynuował podwyżki aż do stycznia 2023. Prawdopodobnie był to koniec cyklu podwyżek, choć istnieje szansa, że 9 lutego zdecyduje się na jeszcze jedną podwyżkę stóp. Banki centralne w regionie CEE-4 były ostatnio bardzo ostrożne w informowaniu o swojej polityce pieniężnej i unikają rozmów o potencjalnych obniżkach stóp w 2023 roku. Może to jednak odzwierciedlać fakt, że błędy w komunikacji politycznej MNB i NBP dotyczące zakończenia cykli zacieśniania spowodowały pewne zawirowania na rynku (gwałtowny wzrost rentowności obligacji; patrz Wykres 16) we wrześniu-październiku 2022; MNB musiał wręcz dokonać ponownego zacieśnienia. Banki centralne będą chciały uniknąć powtórki tego zamieszania.

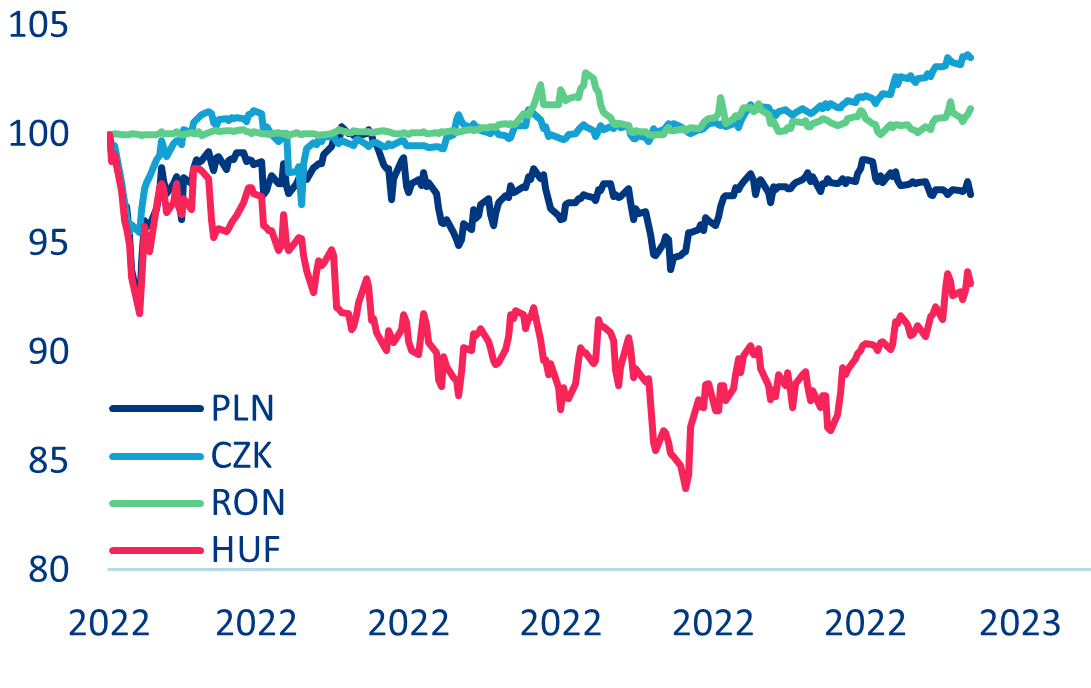

Niemniej jednak, o ile nie pojawią się nowe problemy, w Allianz Trade spodziewamy się, że banki centralne w regionie CEE-4 rozpoczną łagodzenie polityki pieniężnej w 2023, biorąc pod uwagę nieco lepsze perspektywy dezinflacji i utrzymujące się przeszkody dla wzrostu gospodarczego w regionie. CNB będzie prawdopodobnie jednym z pierwszych banków centralnych krajów wschodzących, który obniży stopy procentowe w tym roku, najprawdopodobniej w czerwcu, kiedy przewiduje się, że roczna inflacja w Czechach spadnie do poziomu jednocyfrowego. Niedawna aprecjacja korony czeskiej (Wykres 17) może również przemawiać za wczesną zmianą stóp, ponieważ CNB chce uniknąć zbyt silnej korony i zagrożenia konkurencyjności gospodarki. W drugiej połowie roku przewidywane są dalsze obniżki stóp przez NBP, dzięki czemu stopa procentowa w Czechach wyniesie 6,00% na koniec 2023 roku (w porównaniu z obecnymi 7,00%). W Polsce Allianz Trade spodziewa się pierwszej obniżki stóp procentowych około września, kiedy inflacja powinna spaść poniżej 10%, a następnie kolejnej obniżki pod koniec tego roku, kiedy stopa procentowa NBP wyniesie 6,25% (w porównaniu do 6,75% obecnie). Banki centralne Rumunii i Węgier prawdopodobnie poczekają z rozpoczęciem łagodzenia polityki pieniężnej do IV kwartału 2023 roku. Przewiduje się, że oba kraje będą miały duży dwucyfrowy deficyt na rachunku fiskalnym i rachunku bieżącym, a rentowność obligacji rządowych jest wyższa niż w Czechach i Polsce, co wymaga większej ostrożności ze strony decydentów. Prognozujemy, że na koniec 2023 roku stopy procentowe wyniosą 6,75% w Rumunii i 12,00% na Węgrzech (obecnie odpowiednio 7,00% i 13,00%). Wykres 18 zawiera podsumowanie naszych prognoz dotyczących stóp procentowych w regionie CEE-4 w 2023 roku. Prognozy te sugerują również, że zgodnie z naszymi oczekiwaniami wszystkie banki centralne regionu CEE-4 powinny dokonać zmiany kierunku w zakresie stóp procentowych przed EBC, a CNB i NBP – przed Bankiem Rezerw Federalnych.

Stopy zwrotu z 10-letnich obligacji rządowych (%)

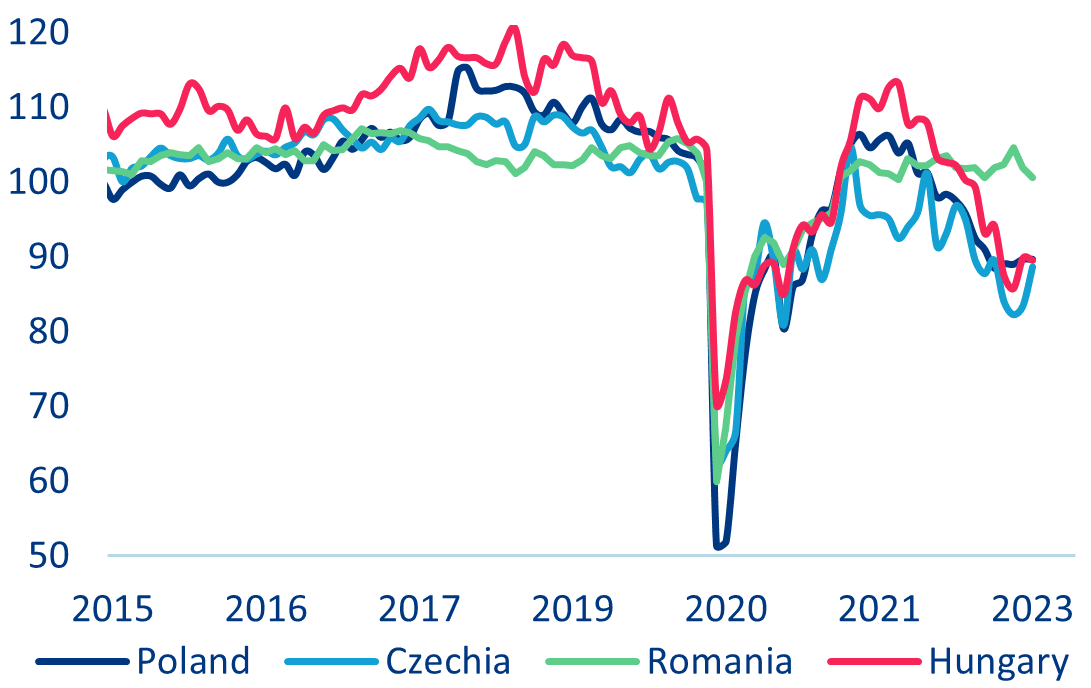

Wykres zmian kursów walut w stosunku do EUR (23 lutego 2022 = 100; wartości powyżej/poniżej 100 odzwierciedlają aprecjację/dewaluację)

Kluczowe stopy procentowe i prognozy

[1] Ponieważ cena kontraktów terminowych na gaz również spadła od grudnia, koszt zabezpieczenia gazu na zimę 2023/24 zmalał o około połowę.