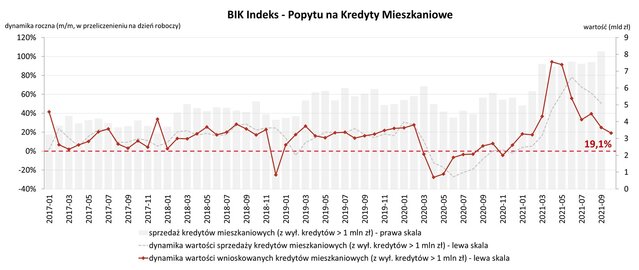

Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Kolejny dodatni odczyt Indeksu jest nadal wysoki i wynosi 19,1%. Wartość Indeksu oznacza, że w październiku 2021 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 19,1% w porównaniu z październikiem 2020 r.

W październiku 2021 r. o kredyt mieszkaniowy wnioskowało łącznie 38,96 tys. potencjalnych kredytobiorców, w porównaniu do 38,42 tys. rok wcześniej – jest to wzrost o +1,4%. Jednak w porównaniu do września br. było ich mniej o 5,6%. Średnia wartość wnioskowanego kredytu w październiku br. wyniosła prawie 334 tys. zł i była wyższa o 12,2% w relacji do wartości z października 2020 r.

Na wartość Indeksu pozytywnie wpłynął przede wszystkim wzrost średniej kwoty wnioskowanego kredytu mieszkaniowego, która po raz kolejny odnotowała historyczny rekord. W październiku 2021 r. średnia kwota wnioskowanego kredytu była o 36,2 tys. zł wyższa niż rok temu. Na wartość Indeksu pozytywnie wpłynął również niewielki wzrost liczby wnioskodawców. W porównaniu do października 2020 r. o kredyt mieszkaniowy wnioskowało o 535 osób więcej.

– Analizując obecną wartość Indeksu należy zaznaczyć, że w październiku ub.r. odnotowaliśmy drugi w okresie pandemii dodatni (+8,1%) odczyt Indeksu. Liczba osób wnioskujących wówczas o kredyt była jednak o 1,8% niższa niż w październiku 2019 r. W październiku 2021 r. w porównaniu z październikiem 2019 r. jest ona niższa o 0,4% – mówi prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

– Pomimo nadal panującego dużego optymizmu na rynku kredytów mieszkaniowych, należy zwrócić uwagę, że od marca br. mamy stopniowy spadek liczby wnioskodawców w ujęciu m/m. Popyt w ujęciu liczby wnioskujących traci impet. Tym, co nadal utrzymuje wysoki odczyt Indeksu, jest przede wszystkim średnia kwota wnioskowanego kredytu, która w ujęciu m/m rośnie już od 16 miesięcy, czyli od czerwca 2020 r. i ponownie w październiku pobiła kolejny historyczny rekord. Z miesiąca na miesiąc efekt ten będzie się jednak zmniejszał, co przy spadku liczby wnioskodawców spowoduje w kolejnych miesiącach spadek wartości Indeksu.

– Czynnikiem, który może negatywnie wpłynąć na popyt na kredyt mieszkaniowy już w niedalekiej przyszłości, oprócz oczywiście coraz wyższych cen nieruchomości, może być zmiana podejścia do liczenia zdolności kredytowej dla kredytów powyżej 25 lat. Pomimo możliwego dłuższego okresu, na jaki kredyt może zostać udzielony (np. na 30 lat), to zdolność kredytowa jest liczona tak, jakby był on udzielony na maksimum 25 lat. W konsekwencji powoduje to wzrost wartości raty kapitałowej, a tym samym ogranicza możliwość udzielenia wyższego kredytu przy tych samych dochodach.

– W październiku doszedł jeszcze jeden negatywny czynnik, który w mojej opinii w sposób istotny może ochłodzić popyt na kredyty mieszkaniowe, a jest nim podwyżka stóp procentowych. Uważam, że jest to dopiero początek serii podwyżek. Wyższe stopy procentowe spowodują wyższą ratę odsetkową, a tym samym negatywnie wpłyną na zdolność kredytową potencjalnego kredytobiorcy – dodaje prof. Rogowski.

Wskaźnik BIK Indeks – PKM obliczany jest w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe

na kwoty przekraczające 1 mln zł oraz zapytań o tego samego klienta w kolejnych 90 dniach. Metodyka indeksu została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks publikowany jest co miesiąc.