Rok 2024 na rynku mieszkaniowym upłynął pod znakiem zmian i dostosowań do nowych warunków ekonomicznych. Dane Otodom Analytics wskazują, że po zakończeniu programu BK 2% deweloperzy zwiększyli podaż mieszkań, a baza dostępnych lokali osiągnęła na początku grudnia br. rekordowe 57 tys. lokali – o 54% więcej niż na koniec 2023 r. Sprzedaż spadła o 26% r/r w ciągu 11 miesięcy, ale wartość kredytów hipotecznych zbliżyła się do najwyższych notowanych wyników. Z kolei tempo wzrostu cen wyhamowało. Czy podobna zmienna relacja popytu i podaży utrzyma się w 2025 roku?

Mimo niepewności deweloperzy utrzymali kurs

Rynek mieszkaniowy wszedł w 2024 rok z oczekiwaniami związanymi z wprowadzeniem nowego programu preferencyjnych kredytów hipotecznych. Deweloperzy licząc na jego kolejną odsłonę, intensyfikowali działania, aby zapełnić luki podażowe w największych miastach. Efektem tych wysiłków było wprowadzenie w I kwartale roku blisko 15,3 tys. nowych mieszkań na 7 głównych rynkach w Polsce, co oznaczało wzrost o 114% względem tego samego okresu w 2023 roku.

Co ciekawe, pomimo zakończenia programu BK 2% na początku roku, sprzedaż mieszkań utrzymała się na satysfakcjonującym poziomie. W pierwszym kwartale deweloperzy znaleźli nabywców na prawie 10,9 tys. lokali, co oznacza wzrost o 3,4% w porównaniu z analogicznym okresem ubiegłego roku i 13,6% spadek względem poprzedniego kwartału. Wiele wskazuje jednak na to, że tak dobre wyniki to jednak efekt rezerwacji w ramach programu BK2%, których finansowanie banki procedowały jeszcze na początku roku.

Tempo sprzedaży mieszkań wyraźnie spowolniło dopiero w II kwartale. W kwietniu sprzedaż na 7 głównych rynkach spadła o 27% r/r. W maju sprzedano jedynie 2,6 tys. mieszkań, co było bliskie wynikom z przełomu 2022 i 2023 roku. Mimo to podaż nadal rosła – w połowie roku a w największych miastach dostępnych było już 48,2 tys. nowych mieszkań.

Na lepszą sprzedaż deweloperzy musieli czekać do jesieni. We wrześniu odłożony podczas wakacji popyt przyniósł rezultat w postaci 3,3 tys. sprzedanych mieszkań, co oznaczało wzrost o 37% w porównaniu z sierpniem. W kolejnych jesiennych miesiącach sprzedaż utrzymywała się na zbliżonym poziomie.

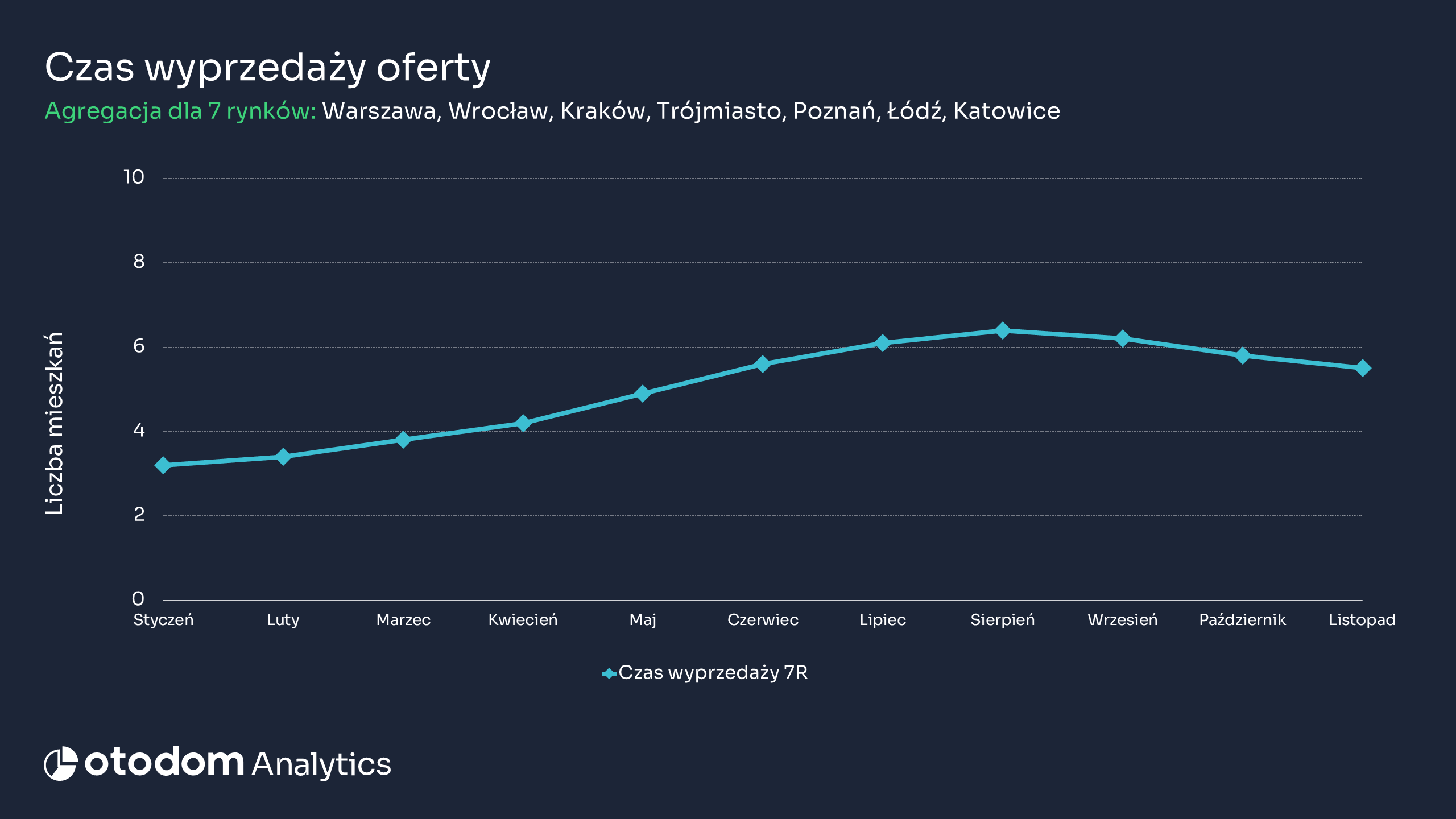

– W ciągu jedenastu miesięcy 2024 roku na 7 największych rynkach w Polsce sprzedano o 26% mniej mieszkań niż w tym samym okresie ubiegłego roku. Jednocześnie przewaga podaży nad popytem spowodowała, że na początku grudnia liczba mieszkań w ofercie deweloperów wzrosła do rekordowych 56 tys., podczas gdy pod koniec 2023 roku wynosiła 35 tys. A tak dynamiczny wzrost podaży przy osłabionym popycie wydłużył czas wyprzedaży oferty z około 3 kwartałów na początku roku do 5,5 kwartałów w listopadzie br. – komentuje Katarzyna Kuniewicz, dyrektorka badań rynku Otodom Analytics.

Kto kupuje mieszkania?

2024 rok niewątpliwie przyniósł spadek zainteresowania za strony potencjalnych kupujących, jednak nie był on tak znaczący, jak można byłoby się spodziewać po wygaszeniu programu BK2%. Przede wszystkim dlatego, że w trzecim kwartale na rynek powróciła grupa klientów dysponujących gotówką lub zdolnością do zaciągnięcia kredytu hipotecznego. Są to osoby dobrze zorientowane w realiach rynkowych, które dostrzegły, że stabilizacja cen i szeroka oferta tworzą sprzyjające warunki do zakupu mieszkania. Ich aktywność znajduje odzwierciedlenie w danych BIK.

– Rok 2024 wbrew wcześniejszym obawom jest bardzo dobry jeżeli chodzi o rynek kredytów mieszkaniowych. Łącznie w okresie styczeń – październik banki udzieliły 176,8 tys. sztuk kredytów na łączną kwotę 73,9 mld zł. W porównaniu do analogicznego okresu zeszłego roku dynamika w ujęciu liczbowym wynosi 45,3 % a w wartościowym 62,4%. Należy jednak pamiętać, że w kwocie 73,9 mld zł zawiera się 13,6 mld akcji kredytowej z wniosków złożonych w 2023r. w ramach Programu BK2%. Bez tej „dodatkowej akcji kredytowej” mielibyśmy poziom ok. 60,3 mld zł. Gdyby listopad i grudzień były na poziomie zbliżonym do października, to cały rok 2024 zamknęlibyśmy na poziomie 85-86 mld zł. Byłby to drugi rekordowy rok, jeżeli chodzi o wartość akcji kredytowej. Raczej nie pobijemy 88,7 mld z 2021 r. I to wszystko w środowisku najwyższych wśród krajów UE poziomie oprocentowania kredytów mieszkaniowych (drugi poziom w całej Europie), braku kontynuacji programu BK2% czy jego następcy – zaznacza dr hab. Waldemar Rogowski, prof. SGH. Główny Analityk Grupy BIK oraz Dyrektor Instytutu Finansów Korporacji i Inwestycji SGH.

Warto podkreślić, że aktywna grupa popytowa nie ogranicza się wyłącznie do indywidualnych inwestorów nabywających mieszkania pod wynajem. Według badania Otodom Analytics przeprowadzonego w drugiej połowie roku, ponad 70% klientów poszukujących nieruchomości deklarowało chęć zakupu mieszkania na własny użytek, a 13% planowało nabycie swojego drugiego lokalu z przeznaczeniem dla dzieci lub rodziców.

– W 2024 r sprzedawały się głównie nieruchomości premium i luksusowe. Ten segment rynku jest odporny na kryzysy gospodarcze i nie podlega wahaniom. Klienci traktują go jako zabezpieczenie kapitału przed inflacją, pomnażanie majątku i dywersyfikację swojego portfela inwestycji. W przypadku takich zakupów liczy się prestiżowa lokalizacja z wyjątkową architekturą, wysoki standard wykończenia, dostęp do basenu, siłowni, usług concierge oraz widok na panoramę miasta. Ważne są bezpieczeństwo, bliskość miejsca pracy i unikalność budynków, takich jak odrestaurowane kamienice czy pałace, a także dbałość o detale i historię miejsca – podkreśla Marzena Strugińska-Kiełboń, Business Development Director w Partners International.

A co z grupą nabywców liczących na uruchomienie programu wspierającego zakup mieszkań? Jak w 2024 roku zachowywali się ci nabywcy?. Wyniki badania Kantar przeprowadzonego na zlecenie Otodom pokazują, że wśród użytkowników portalu zdania na temat potencjalnego następcy programu BK 2% są podzielone. 27% z nich uważa, że jest on potrzebny, a 23% deklaruje, że powinien obejmować tylko osoby w najtrudniejszej sytuacji finansowej. 25% badanych jest przeciwnych takiemu programowi. Z kolei 10% chciałoby programu wspierającego najem.

Cenowe paradoksy

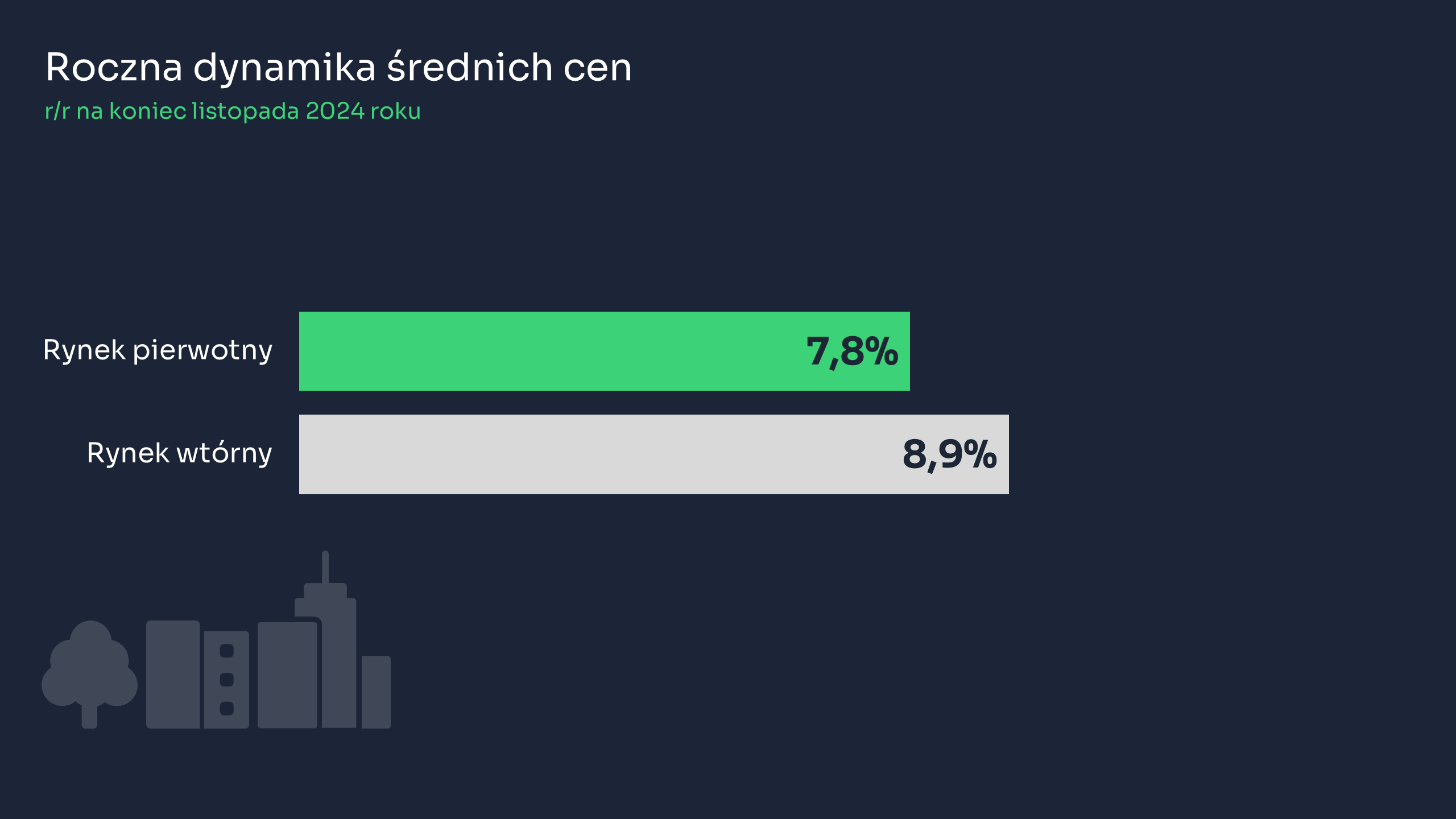

Jak zmieniały się ceny ofertowe mieszkań deweloperskich w 2024 roku? Na początku roku, gdy wpływ zewnętrznych czynników, takich jak wysoka inflacja, zmiany w polityce kredytowej i pieniężnej oraz intensywny wpływ programu BK2% osłabły – ceny zaczęły się stabilizować. W pierwszym kwartale ich tempo wzrostu spadło do 2,3% kw/kw, a w trzecim kwartale wynosiło już tylko 1,2% kw/kw. Pod koniec roku obserwowano nawet niewielką korektę cen w ujęciu miesięcznym, która jednak nie przekraczała 1%. Roczna dynamika średnich cen za mkw. na rynku deweloperskim wyniosła 8% r/r, podczas gdy pod koniec 2023 r. było to 14%. Sytuacja różni się jednak w zależności od rynku. W ujęciu rocznym (od listopada 2023 do listopada 2024) najniższy wzrost średnich cen mieszkań odnotowano w Poznaniu gdzie sięgnął zaledwie 3,2% oraz Gdańsku gdzie wyniósł 5% . Z kolei najwyższy został odnotowany w Łodzi (16,7%) i we Wrocławiu (11,7%).

Jak zmieniały się ceny ofertowe mieszkań deweloperskich w 2024 roku? Na początku roku, gdy wpływ zewnętrznych czynników, takich jak wysoka inflacja, zmiany w polityce kredytowej i pieniężnej oraz intensywny wpływ programu BK2% osłabły – ceny zaczęły się stabilizować. W pierwszym kwartale ich tempo wzrostu spadło do 2,3% kw/kw, a w trzecim kwartale wynosiło już tylko 1,2% kw/kw. Pod koniec roku obserwowano nawet niewielką korektę cen w ujęciu miesięcznym, która jednak nie przekraczała 1%. Roczna dynamika średnich cen za mkw. na rynku deweloperskim wyniosła 8% r/r, podczas gdy pod koniec 2023 r. było to 14%. Sytuacja różni się jednak w zależności od rynku. W ujęciu rocznym (od listopada 2023 do listopada 2024) najniższy wzrost średnich cen mieszkań odnotowano w Poznaniu gdzie sięgnął zaledwie 3,2% oraz Gdańsku gdzie wyniósł 5% . Z kolei najwyższy został odnotowany w Łodzi (16,7%) i we Wrocławiu (11,7%).

– W 2024 roku ceny transakcyjne nieruchomości wzrosły za sprawą nowej, zamożniejszej grupy nabywców, która preferowała droższe i większe mieszkania. Choć liczba transakcji była mniejsza, wyższe kwoty zakupu podniosły statystycznie średnie ceny transakcyjne – wyjaśnia Katarzyna Kuniewicz.

Szybszy wzrost stawek w 2024 r. widoczny był na rynku wtórnym, gdzie pod koniec bieżącego roku roczna dynamika średnich cen wyniosła ok. 13% r/r. Lokale z drugiej ręki najmocniej zdrożały w Katowicach (12,5% r/r) i w Wrocławiu (7% r/r), a najmniej – w Trójmieście (4% r/r). Warto zauważyć, że sprzedający na rynku wtórnym reagują na zmiany w sektorze mieszkaniowym z pewnym opóźnieniem i są mniej skłonni do negocjacji cenowych. Naturalna cecha rynku wtórnego jaką jest rozdrobnieniem po stronie podażowej powoduje, że posiadający pojedyncze nieruchomości sprzedający są mniej skłonni do negocjacji cen.

Co przyniesie 2025 rok?

Eksperci przewidują, że 2025 rok będzie specyficzny dla rynku mieszkaniowego. Jednym z powodów jest zbliżająca się realizacja reformy planistycznej. Samorządy muszą do końca 2025 r. roku opracować plany zagospodarowania przestrzennego, co może spowolnić wydawanie warunków zabudowy na dotychczasowych zasadach. Deweloperzy są jednak na to przygotowani – liczba pozwoleń na budowę znacząco przewyższa liczbę rozpoczynanych inwestycji, co zapewnia potencjał do dostarczania nowej podaży mieszkań.

Dużym wyzwaniem dla branży deweloperskiej jest dostępność gruntów pod inwestycje mieszkaniowe w największych miastach. Często zdarza się, że nawet jeśli samorząd w planach miejscowych zakłada, że dany teren ma być przeznaczony pod zabudowę mieszkaniową, to znajduje się on w rękach prywatnych właścicieli, którzy nie planują jego sprzedaży. W przypadku natomiast gruntów o innym charakterze, np. przemysłowym lub handlowym, gminy niechętnie zmieniają ich przeznaczenie. Z jednej strony mamy więc potencjalnych nabywców mieszkań, którzy chcą je znaleźć w dużych ośrodkach miejskich ze względu na pracę, komfortową infrastrukturę, dostęp do usług. Z drugiej strony mamy utrudnione możliwości rozwoju budownictwa wielorodzinnego w dobrych lokalizacjach– zaznacza Tomasz Stoga, Prezes Oddziału PZFD we Wrocławiu.

A jak będzie wyglądał popyt? Eksperci nie prognozują znaczącego wzrostu zainteresowania zakupem mieszkań w przyszłym roku. Deweloperzy mogą jednak liczyć na zamożniejszych nabywców, którzy finansują zakupy gotówką lub korzystają z kredytów hipotecznych. Ta grupa nadal będzie wybierać droższe mieszkania, co wpłynie na znikanie z oferty lokali powyżej średniej cenowej. Pozostające w ofercie tańsze lokale mogą statystycznie obniżyć średnie ceny, ale realnych długoterminowych spadków można oczekiwać tylko w przypadku nieprzewidzianych zjawisk makroekonomicznych.

I chociaż eksperci nie zakładają również dużych podwyżek cen mieszkań, to według badania Kantar przeprowadzonego na zlecenie Otodom, aż 68% użytkowników portalu spodziewa się ich w nadchodzącym roku, a 24% uważa, że ceny pozostaną na stabilnym poziomie.

– W 2025 roku kluczowe będą trzy elementy o charakterze endogenicznym: zdolność kredytowa, ceny nieruchomości i uchwalenie ewentualnego następcy programu BK2%. Wszystkie trzy to stymulanty poziomu akcji kredytowej. Zdolność kredytowa jest uzależniona od trzech czynników: poziomu dochodów, wysokości stóp procentowych oraz okresu kredytowania. Wynagrodzenia powinny nadal rosnąć, ale mniej niż w bieżącym roku. Co do poziomu stóp procentowych nadal uważam, że zostaną one w 2025 r. obniżone. Obecnie średni okres kredytowania wynosi ok 23 lat mamy więc „w zapasie 24 miesiące do wydłużenia okresu do 25 lat. Oczekuję wyhamowania dynamiki wzrostu cen nieruchomości w pierwszym półroczu. Na drugie półrocze zakładam kilkuprocentowe wzrosty. – podkreśla dr hab. Waldemar Rogowski, prof. SGH. Główny Analityk Grupy BIK oraz Dyrektor Instytutu Finansów Korporacji i Inwestycji SGH.

Obniżki stóp procentowych będą miały decydujący wpływ na sytuację w branży deweloperskiej. Ich spadek o 1% oznacza dla ok. 30-40 tys. klientów uzyskanie zdolności kredytowej na zakup własnego mieszkania, a spadek o 2-3% zwiększa tę grupę do ok. 100. tys. Dla dużej części potencjalnych nabywców ważną kwestią pozostanie także uruchomienie następcy programu BK2%. Branża deweloperska go nie potrzebuje, ale potrzebuje go wiele osób, których nie stać na zaciągnięcie kredytu na komercyjnych warunkach– dodaje Tomasz Stoga, Prezes Oddziału PZFD we Wrocławiu.