Bieżący tydzień nie obfitował w publikacje ważnych danych makroekonomicznych, jednak przyniósł sporo zmian na rynku walutowym oraz giełdowym. Spadek awersji do ryzyka przełożył się na coraz większe wzrosty na giełdach oraz powrót kapitału do krajów rozwijających się.

Na rynku walutowym doszło do dalszego umocnienie się polskiego złotego względem najważniejszych walut. W poniedziałek, zaraz po otwarciu rynku, za euro należało zapłacić 4.27 złotego, teraz jest to o 2 grosze mniej. Niewątpliwie poprawa nastrojów na rynku globalnym pozytywnie wpływa na waluty krajów rozwijających się, do których zalicza się polski złoty. Dzisiejszego poranka poznaliśmy najnowsze dane PKB za drugi kwartał 2016 roku. W ujęciu kwartalnym wzrost gospodarczy wypadł na poziomie 0.9% k/k, konsensus ekonomistów zakładał minimalnie lepszy wynik na poziomie 1.0% k/k. Powyższe dane nie wpłynęły negatywnie na notowania polskiej waluty.

Kolejnym rynkiem wartym uwagi jest rynek ropy naftowej. Ostatnie informacje napływające na rynek czarnego złota nie są zbyt optymistyczne dla wzrostu notowań. Środowe publikacje danych odnośnie zapasów paliw były mieszane. Zmalały zapasy benzyny i destylatów, ale urosły czystego surowca. Jednak najważniejszą wiadomością było podanie przez kraje OPEC informacji o zwiększonym wydobyciu ropy naftowej do 33,4 miliona baryłek dziennie. Sprawia to, że w krótkim terminie w dalszym ciągu będziemy mieli do czynienia ze sporą nadpodażą tego surowca. Jest to czynnik dławiący mocny wzrost ceny ropy naftowej. Pomimo tego, w długim terminie możemy spodziewać się dalszego spadku produkcji ropy w Stanach Zjednoczonych, co powinno przełożyć się na powolny wzrost notowań tego surowca. Według U.S. Energy Information Administration przy cenach poniżej 60 USD za baryłkę producenci wydobywający ropę metodą łupkową dopłacają do interesu.

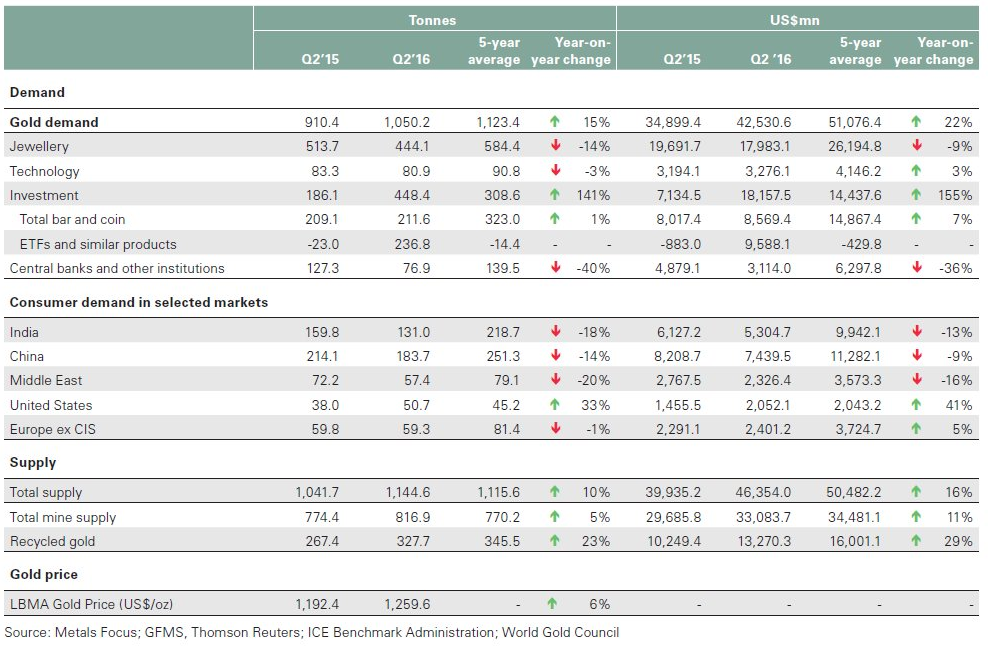

Przenosząc się na rynek metali szlachetnych warto podkreślić, że wczoraj został opublikowany najnowszy raport o rynku złota za II kwartał 2016 roku sporządzony przez World Gold Council. Wzrost popytu inwestycyjnego wyniósł 155% r/r. Większość popytu było zgłaszane przez fundusze ETF, które są zobligowane do nabywania fizycznego złota za nowy kapitał. Ogólna podaż złota w drugim kwartale 2016 wzrosła o 16%, jednak popyt wzrósł o 22%. Przyszły deficyt złota powinien przełożyć się na mocny wzrost jego ceny. Niemniej jednak nie możemy zapominać, że cena złota w ujęciu dolarowym od początku roku wzrosła już o 300$. Na przestrzeni ostatnich 44 lat tylko raz udało się osiągnąć lepszy rezultat.

Na rynku akcyjnym w Stanach Zjednoczonych trwa niepohamowany optymizm, który w czwartek przyniósł aż trzy historyczne rekordy. Dow Jones Industrial, Nasdaq Composite i S&P 500 jednocześnie znalazły się na swoich maksimach. Z takim zjawiskiem nie mieliśmy do czynienia od 1999 roku. Polski indeks WIG 20 również nie oparł się sile kupujących, a jego kapitalizacja w tym tygodniu wzrosła o ponad 2%.

Jednak to nie koniec emocji, ponieważ dzisiejszy kalendarz makroekonomiczny jest bogatszy niż w całym mijającym tygodniu. O godzinie 14:00 poznamy bilans płatniczy oraz wskaźnik cen towarów i usług konsumpcyjnych w Polsce. Po południu wszyscy będą spoglądać na publikację najnowszych wyników sprzedaży detalicznej w USA, które zostaną opublikowane o godzinie 14:30. Konsensus rynkowy zakłada odczyt na poziomie 0,4 %. Każdy wynik poniżej prognozy będzie postrzegany bardzo negatywnie, ponieważ potwierdzi tylko dalsze spowolnienie w gospodarce amerykańskiej.

Mateusz Groszek

Analityk Rynków Finansowych