Kolejna podwyżka stóp procentowych NBP poskutkuje oprocentowaniem kredytów mieszkaniowych wraz z marżą na poziomie bliskim 6 proc. Jeszcze niedawno spłacający zobowiązanie kredytowe płacili tylko za marżę, samo oprocentowanie było bliskie zeru. Obecna seria podwyżek stóp jest więc “terapią szokową”, która mocno bije w domowe finanse Polaków. Jak wysokie podwyżki stóp procentowych będzie w stanie “znieść” przeciętnie zarabiająca rodzina z małym dzieckiem?

O relacji domowych budżetów do stałych wydatków mówi wskaźnik Debt to Income, stosowany przez bankowców przy określaniu zdolności kredytowej klientów. Wskazuje on na relację długu (rozumianego nie jako rata kredytowa, a całość stałych zobowiązań kredytobiorcy) do jego dochodów. Oczywiście im mniejszy wskaźnik, tym kredyt bezpieczniejszy.

Komisja Nadzoru Finansowego w znowelizowanej Rekomendacji S co prawda daje bankom wolą rękę w zakresie podejścia do wysokości wskaźnika DTI, jednak sugeruje, że “szczególną uwagę” bankowców powinna zwrócić sytuacja, gdy wysokość zobowiązań do dochodów wynosi powyżej 40 proc. dla kredytobiorców zarabiających mniej niż średnie wynagrodzenie, oraz gdy DTI wynosi więcej niż 50 proc. w przypadku osób zarabiających więcej niż przeciętna pensja.

Modelowa rodzina

Od marca 2020 do października 2022, a więc w okresie rekordowo niskich stóp procentowych, podpisano kilkaset tysięcy nowych umów kredytowych. Kredytobiorcy mogli cieszyć się tanim pieniądzem, ich finanse cechował niski wskaźnik DTI, tym samym mieli wysoką zdolność kredytową. Jak kształtowałaby się wysokość DTI , gdyby próbowali zadłużyć się na te same pieniądze, przy obecnych stopach procentowych?

Zakładamy, że w gospodarstwie domowym jest dwoje dorosłych plus dziecko w wieku przedszkolnym. Dorośli zarabiają na poziomie średniej krajowej. W 2021 roku w sektorze przedsiębiorstw wyniosła ona niecałe 5900 zł, czyli 4300 zł na rękę. Dochód naszej modelowej rodziny wynosi więc 8600 zł netto. Rodzina mieszka w dużym mieście, gdzie w III kw. 2021, a więc jeszcze przed serią podwyżek stóp procentowych zakupiła 60 – metrowe mieszkanie, wpłacając 10 proc. wkładu własnego.

Wg danych NBP w III kw. 2021 średnia cena nowego mieszkania w Warszawie i innych największych miastach Polski (Wrocławia, Krakowa, Gdańska, Gdyni, Poznania, Łodzi) wynosiła 9600 zł/mkw.

Przyjmując, że w takiej właśnie cenie nasza rodzina kupiła mieszkanie, za 60 mkw. zapłaciła 576 tysięcy złotych. Dysponowała 10 – procentowym wkładem własnym, tak więc zadłużyła się na 30 lat na 520 tysięcy zł.

Czarna seria

Jeszcze do października 2021 miesięczna równa rata takiego zobowiązania (przy średnim oprocentowaniu na poziomie niecałych 2,5 proc. wg. Amron Sarfin) wynosiła około 2000 zł. Przy takim poziomie raty, zobowiązanie wobec banku pochłaniało 23 proc. z miesięcznego dochodu rodziny.

Do tego należy oczywiście doliczyć inne stałe koszty – opłaty za media, czynsz za mieszkanie, w przypadku rodziny z dzieckiem w wieku przedszkolnym stałym i często wysokim wydatkiem jest przedszkole.

Aktualnie – w lutym 2022 rata modelowego kredytu kształtuje się już zupełnie inaczej. Po ostatniej decyzji RPP podstawowa stopa procentowa wynosi już 2,75 proc. Aktualnie (dane na 8 lutego 2022) WIBOR 3M kształtuje się na poziomie 3,17 proc. Jeśli dodać do tego marżę rzędu 2,5 proc. uzyskujemy oprocentowanie bliskie 6 proc. Tym samym rata modelowego kredytu, w ciągu zaledwie czterech miesięcy wzrosła o 1/3, do poziomu około 3000 zł miesięcznie.

W takim układzie obciążenie domowego budżetu samym tylko kredytem wyniesie już 34 procent. Do tego należy dodać opłaty i stałe koszty. Jak już wspomnieliśmy, dużym kosztem małżeństwa z małym dzieckiem jest przedszkole. Zakładamy, że nasz maluch chodzi do prywatnego przedszkola. Opłata za taką placówkę może wynieść od około 800 do nawet 2000 zł. Przyjmujemy, że w przypadku naszej rodziny koszt opłacenia przedszkola wraz z wyżywieniem jest przeciętny – wynosi 1200 zł. Kolejne 600 zł miesięcznie stanowi koszt opłacenia mieszkania i mediów.

Tym samym do raty kredytowej po ostatniej podwyżce stóp procentowych trzeba będzie doliczyć 1800 zł. Poziom stałych zobowiązań modelowej rodziny tym samym wyniesie już 4800 zł, a więc 55 proc. dochodów. Już w tym momencie relacja obciążeń finansowych do dochodów jest potencjalnie ryzykowna i – zgodnie z rekomendacją KNF – powinna zwrócić uwagę bankowców. Gdyby nasze gospodarstwo domowe aktualnie starało się o kredytu w tej samej wysokości co w III kw. 2021, przy aktualnym poziomie DTI mogłoby go nie otrzymać, a to nie koniec.

Wszystko wskazuje na to, że kolejne podwyżki stóp procentowych to kwestia czasu. Zakładając, że stopa referencyjna wróciłaby do najwyższego poziomu notowanego na przestrzeni ostatnich 10 lat (w 2012 roku wyniosła 4,75 proc.), to przy 2,5 procentowej marży uzyskujemy oprocentowanie rzędu ponad 7 proc. W takim scenariuszu rata kredytu wynosiłaby około 3600 zł, a całość stałych zobowiązań modelowej rodziny z małym dzieckiem chodzącym do prywatnego przedszkola – 5400 zł. Stałe, comiesięczne koszty pochłaniałyby 62 proc. jej dochodów.

Minimum socjalne

Jakie obciążenia jest w stanie znieść gospodarstwo domowe, by prowadzić życie na poziomie pozwalającym na normalne funkcjonowanie? Miarą określającą koszt owego względnego/podstawowego standardu jest tzw. minimum socjalne. Jak informuje Instytut Pracy i Spraw Socjalnych “Minimum socjalne to wskaźnik społeczny mierzący koszty utrzymania gospodarstw domowych. Zakres i poziom zaspokajanych potrzeb według tego modelu winny zapewniać takie warunki życiowe, by na każdym z etapów rozwoju człowieka umożliwić reprodukcję jego sił życiowych, posiadanie i wychowanie potomstwa oraz utrzymanie więzi społecznych”.

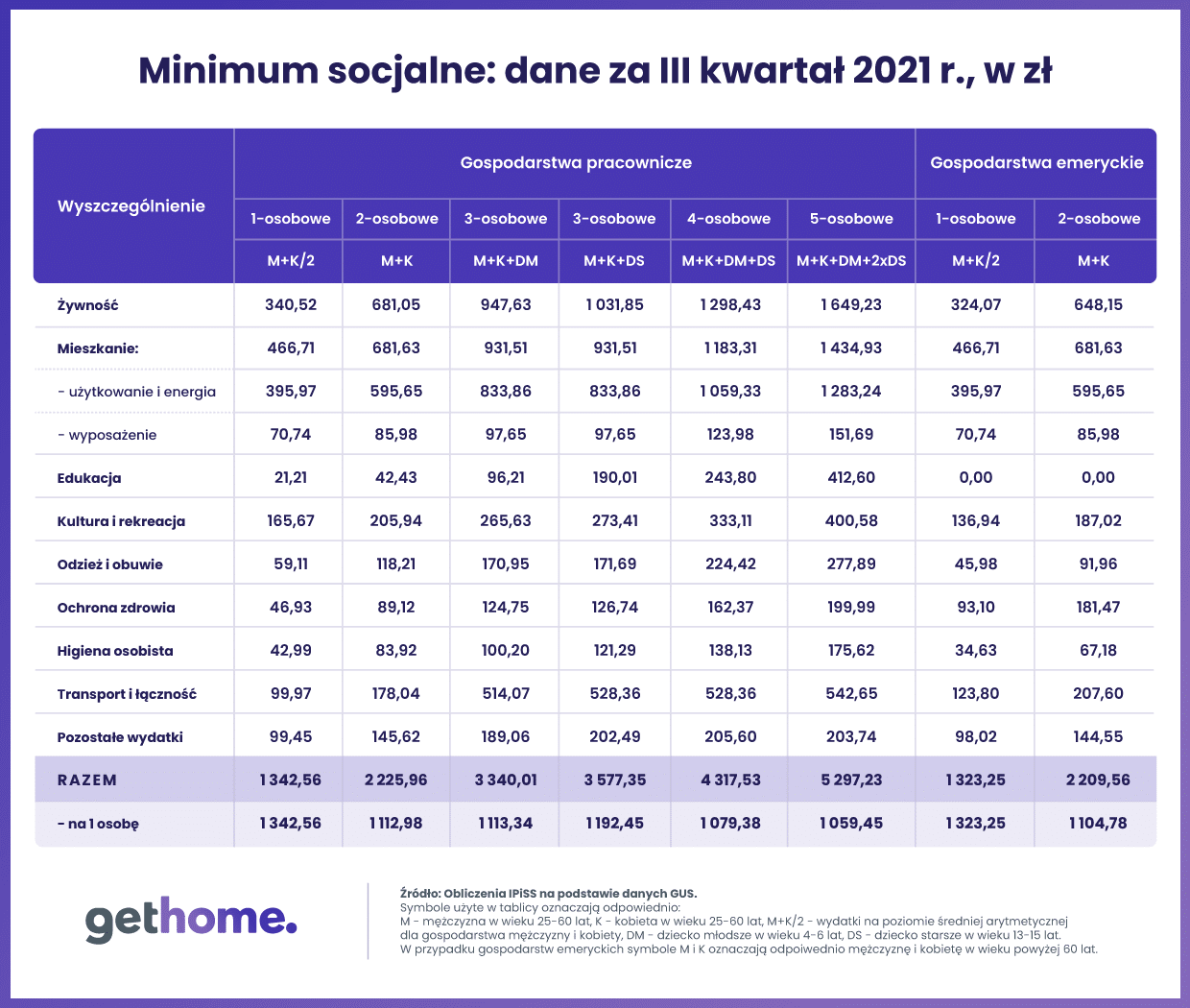

Instytut publikuje sukcesywnie informacje na temat wysokości minimum socjalnego za poszczególne kwartały. W ostatnim raporcie z grudnia 2021 na podstawie danych GUS określono wartość minimum socjalnego za III kw. ubiegłego roku. Dla trzyosobowej rodziny z małym dzieckiem wyniosło ono 3340 zł, czyli 1113 zł na osobę.

Tab. 1 Minimum socjalne: dane za III kwartał 2021 r., w zł (źródło: Instytut Pracy i Spraw Socjalnych)

W koszyku wydatków pozwalających na “zaspokojenie potrzeb, posiadanie i wychowanie potomstwa” itp. uwzględniono co prawda opłaty za mieszkanie i media (które oszacowano na 833 zł), ale w zestawieniu nie znalazły się oczywiście koszty rat kredytowych.

Jak to się ma do budżetu naszej modelowej rodziny? Odejmując opłaty mieszkaniowe i za media, które już są wliczone do minimum socjalnego, ze stałych zobowiązań pozostają jej comiesięczne raty kredytu i czesne za przedszkole prywatne dla dziecka. W sumie daje to 4200 zł stałych opłat. Na “życie” i mieszkanie rodzinie zostaje w portfelu 4400 zł, czyli po 1466 zł na osobę – o 300 zł na osobę więcej od minimum socjalnego.

Jeśli stopy procentowe wrócą do najwyżej notowanego w ostatnich 10 latach poziomu 4,75 proc., to raty kredytowe wzrosną do 3600 zł, a stałe wydatki do 4800 zł. Na “życie” – czyli żywność, opłaty za mieszkanie i media, edukację, kulturę, odzież, zdrowie itp. pozostanie rodzinie 3800 zł, czyli po 1266 zł na osobę – tylko nieznacznie więcej niż wynosi minimum socjalne.

Czarny scenariusz, w którym modelowe gospodarstwo domowe z dzieckiem w wieku przedszkolnym, dysponowałoby środkami na utrzymanie mniejszymi od minimum socjalnego w naszym wyliczeniu zrealizowałby się przy podstawowej stopie procentowej NBP większej niż 5 proc.

Na chwilę obecną więc droga do tego jest jeszcze daleka. Eksperci spodziewają się w tym roku raczej przekroczenia poziomu 4 proc., choć czarnego scenariusza wykluczyć nie można, zwłaszcza patrząc na na dynamikę inflacji i dynamikę obecnych podwyżek stóp procentowych. Należy też pamiętać, że rodzinie z dzieckiem przysługują transfery socjalne, które nieco poprawiają jej sytuację finansową, poza tym gospodarstwa domowe z małym dzieckiem są obciążone dodatkowym kosztem w postaci przedszkola. Sytuacja innych grup kredytobiorców może wyglądać lepiej.

Z drugiej jednak strony z całą pewnością koszt życia na poziomie minimum socjalnego w I kw. 2022 r. będzie znacznie wyższy niż wskazuje to ostatnie wyliczenie Instytutu Pracy i Spraw Socjalnych za III kw. 2021.