W 2016 roku wiele inwestorów zidentyfikowało dwa niebezpieczne zjawiska dla światowej gospodarki oraz rynków finansowych. Chodziło o wzrost populizmu na globalnej scenie politycznej oraz nasilający się protekcjonizm, który notabene łatwo powiązać z pierwszym zjawiskiem. Miniony rok przyniósł zaskakujące uspokojenie w przypadku obu wspomnianych zagrożeń. Przyczyniła się do tego seria dobrze przyjętych wyników wyborów na Starym Kontynencie. Jednakże strukturalne trendy mają to do siebie, że rozwijają się bardzo powoli, ale za to konsekwentnie. Ostatnie dni bardzo dobitnie to pokazują. Ukryte na wiele miesięcy demony zaczynają bowiem wracać i to z zaskakującą siłą. Wszystko zaczęło się w miniony czwartek, kiedy Donald Trump oświadczył, że zamierza wprowadzić cła na import stali oraz aluminium. Wywołało to niemałe poruszenie, gdyż oznaczało powrót do przedwyborczej protekcjonistycznej retoryki, której tak wiele osób obawiało się jeszcze przed wyborami prezydenckimi w USA. Po wygranej administracja nowego prezydenta skupiła się jednak na innych kwestiach. Początkowo chciano zlikwidować Obamacare. To się nie udało, więc skoncentrowano uwagę na obniżce podatków, którą przyjęto z końcem minionego roku. W tym roku probiznesowa agenda miała w teorii skoncentrować się na programie pobudzenia inwestycji infrastrukturalnych. Do tego potrzeba jednak pieniędzy, a tych po obniżce podatków w budżecie nie będzie. Nie udaje się również wyraźnie ograniczyć imigracji, nie mówiąc już o wciąż trudnych do zrealizowania planach budowy muru na granicy USA z Meksykiem. W konsekwencji Donald Trump wydaje się wracać do tematu ograniczenia potężnego deficytu handlowego, a cel chce osiągnąć w najgorszy możliwy sposób, czyli poprzez możliwe wojny handlowe. Po pierwszych perturbacjach na początku tego tygodnia rynki finansowe uspokoiły się, co tłumaczono ogromnym sprzeciwem, jaki wywołał pomysł Trumpa. Uznano go również za negocjacyjną technikę, by wymusić na innych krajach ustępstwa w umowach handlowych. Po wtorkowym odejściu głównego doradcy gospodarczego i orędownika globalizmu Gary’ego Cohna wydaje się jednak, że powrót protekcjonizmu może być realnym zagrożeniem. Niejako w tle tych wydarzeń miały miejsce wybory parlamentarne we Włoszech, w których najlepszy wynik zdobyły partie populistyczne. Oczywiście włoska polityka ma swoją specyfikę, ale również może sygnalizować, że miniony spokojny rok przyniósł jedynie przerwę, a nie zakończenie niekorzystnych strukturalnych trendów populizmu i protekcjonizmu.

Napięcie w polityce udzieliło się wczoraj inwestorom. W rezultacie złoty był najsłabszy od niemal kwartału. Kryptowaluty znów w odwrocie. Rekordowy eksport w Chinach.

Rynki jednak reagują na plotki

Ostatnie ochłodzenie w relacjach Polski z USA nie przeszło jednak tak zupełnie bez echa jak dotychczas sądzono. Teoretycznie fakt, że prezydent nie jest gdzieś mile widziany nie powinien mieć wpływu na gospodarkę. Rynki powoli jednak zaczynają brać pod uwagę możliwość eskalacji napięć. Jako przedstawiciel słabszej z gospodarek traci w tym przypadku bardziej złoty. Po wczorajszych stratach o niemal 3 grosze na EURPLN widzieliśmy kurs 4,21. Były to najwyższe poziomy od grudnia zeszłego roku. Dzisiaj od rana trwa korekta tego spadku.

Korekta na kryptowalutach

Na rynku kryptowalut doszło do dwóch negatywnych zbiegów okoliczności. Po pierwsze nadzór amerykański zaostrza kontrolę, a urząd podatkowy zadał giełdom pytania o dochody użytkowników. Po drugie na kolejnej dużej giełdzie doszło do wycieku. Winny co prawda okazał się program do zawierania transakcji ale informacja poszła na rynek. W efekcie bitcoin podobnie jak zresztą większość kryptowalut stracił w ciągu niecałej godziny około 10%. W efekcie cena najpopularniejszej kryptowaluty znów walczy o powrót powyżej 10 000 dolarów.

Dane z Chin

Ze względu na specyficzny moment, w którym w tym roku przypadł nowy rok w Chinach dane styczniowe były wyraźnie gorsze od oczekiwań za to w lutym mamy wystrzał w górę. Eksport rok do roku wzrósł o 44,5%. Wydawać by się mogło, że gospodarka niesamowicie przyspieszyła. Nic bardziej mylnego. Luty był po prostu znacznie lepszy od lutego w zeszłym roku kiedy to wszystkie dni wolne wypadły w tym bardzo krótkim miesiącu. Eksport i tak był znacząco niższy niż w poprzednich miesiącach.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – strefa euro – projekcje makroekonomiczne EBC,

14:30 – USA – wnioski o zasiłek dla bezrobotnych.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Do niedawna żadna inna branża nie miała tak dużego udziału szarej strefy, jak zakłady bukmacherskie online. Przed wejściem w życie nowelizacji ustawy hazardowej udział nielegalnie działających bukmacherów w polskim rynku szacowany był aż na 90 proc.

Wynikało to przede wszystkim z niejasnych przepisów ustawy i braku determinacji odpowiednich organów do walki z zagranicznymi bukmacherami, którzy bez zezwolenia ministra finansów oferowali swoje usługi polskim graczom. Od 1 kwietnia 2017 roku obowiązują znowelizowane przepisy ustawy o grach hazardowych, na mocy których ustawodawca wprowadził m. in. blokowanie stron internetowych nielegalnie działających bukmacherów. Rezultatem jest blisko dwukrotny wzrost przychodów legalnych firm.

Nieco później, od 1 lipca 2017 r., zaczęły obowiązywać przepisy nakładające na dostawców internetu obowiązek blokowania dostępu do domen wpisanych do rejestru oferujących gry hazardowe niezgodnie z ustawą. Zgodnie z tymi regulacjami minister finansów podejmuje decyzję o wpisie do rejestru, jeżeli podmiot zarządzający domeną nie ma zezwolenia na prowadzenie gier hazardowych na terytorium kraju, zwłaszcza jeżeli udostępnia strony internetowe w języku polskim i reklamuje je w Polsce. W konsekwencji, dostawcy Internetu są zobowiązani do zablokowania dostępu do takiej strony w ciągu 48 godzin od pojawienia się jej w rejestrze. To rozwiązanie również przyniosło pozytywne dla branży efekty.

Wprowadzone rozwiązania spowodowały, że przychody wszystkich bukmacherów zarejestrowanych w Polsce wzrosły w 2017 r. o prawie 100 % w porównaniu do 2016 r. – Wartość legalnego rynku zakładów bukmacherskich wzrosła do ok. 3,3 mld zł – mówi w rozmowie z MarketNews24 doradca podatkowy, Mariusz Korzeb. – Nie ulega więc wątpliwości, że nowelizacja ustawy hazardowej przyniosła pożądany skutek, ale też w dalszym ciągu jednak udział szarej strefy w rynku jest jeszcze zbyt duży.

Jak wynika z najnowszych danych GUS IV kw. 2017 r. PKB był realnie wyższy o 5,1% w porównaniu z IV kw. 2016 r., wobec 2,7% w analogicznym okresie 2016 roku. Największą niespodzianką jest niższa niż się spodziewano konsumpcja indywidualna, gdy jednocześnie była od niej wyższa konsumpcja publiczna. Czy to oznacza, że państwo łatwiej wydaje pieniądze? Dyscyplina budżetowa osłabła?

W IV kwartale 2017 r. wzrost popytu krajowego, w skali roku, wyniósł 6,1% i był wyższy od notowanego w III kwartale 2017 r. (wzrost o 3,9%). Wpłynął na to wyższy niż w III kwartale 2017 r. wzrost akumulacji brutto, który wyniósł 8,8% (wobec 3,3% w III kwartale 2017 r.) oraz wzrost spożycia ogółem, który wyniósł 5,0% (wobec 4,1% w III kwartale 2017 r.).

Spożycie w sektorze gospodarstw domowych wzrosło w tempie 4,9% w skali roku i było nieznacznie wyższe niż w III kwartale 2017 r. (wzrost o 4,8%). Na tempo wzrostu akumulacji brutto w IV kwartale br. wpłynął wzrost nakładów brutto na środki trwałe o 11,3%.

W efekcie wpływ popytu krajowego na tempo wzrostu gospodarczego wyniósł +5,9 pkt. proc. (wobec +3,8 pkt. proc. w III kwartale 2017 r.). Złożył się na to pozytywny wpływ spożycia ogółem, który wyniósł +3,5 pkt. proc. (wobec +3,2 pkt. proc. w III kwartale 2017 r.), z tego wpływ spożycia w sektorze gospodarstw domowych +2,5 pkt. proc. oraz spożycia publicznego +1,0 pkt. proc. (odpowiednio w III kwartale 2017 r.: +2,9 pkt. proc. i +0,3 pkt. proc.).

Wpływ popytu inwestycyjnego na wzrost PKB był dodatni (+2,8 pkt. proc.). To, mimo ujemnego wpływu przyrostu rzeczowych środków obrotowych (-0,4 pkt. proc.), przełożyło się na pozytywny wpływ akumulacji brutto na tempo wzrostu gospodarczego, który wyniósł +2,4 pkt. proc. (wobec +0,6 pkt. proc. w III kwartale 2017 r.).

W IV kwartale br. zanotowano negatywny wpływ eksportu netto na tempo wzrostu gospodarczego, który wyniósł -0,8 pkt. proc. wobec +1,1 pkt. proc. w III kwartale 2017 r.

– Mamy długo oczekiwane odbicie w inwestycjach – mówi w rozmowie z MarketNews24 dr Przemysław Kwiecień, główny ekonomista XTB. – Nakłady inwestycyjne wzrosły o ponad 11 proc., a firmy prywatne coraz bardziej włączają się w ten trend.

Mniej korzystne są informacje dotyczące struktury popytu. – Sądząc po wzroście dochodów gospodarstw domowych, można było się spodziewać, że wzrost konsumpcji prywatnej będzie większy, nieoczekiwanie wzrost konsumpcji publicznej był wyższy niż prywatnej – komentuje ekspert z XTB.

To byłoby niebezpieczne, gdyby dyscyplina w wydawaniu pieniędzy publicznych, narzucona przez rząd, uległa nadmiernemu rozluźnieniu.

Polska odnotowała rekordy chłonności na rynku biurowym. W ciągu jednego roku firmy zajęły dodatkowo ponad 800 000 mkw. powierzchni. Można to przełożyć na ponad 80 000 dodatkowych miejsc pracy w nowoczesnych budynkach biurowych.

Znakomity wynik zanotowała Warszawa

Tomasz Trzósło, Dyrektor Zarządzający JLL w Polsce

„Stołeczny rynek biurowy charakteryzuje się bardzo wysoką, rekordową chłonnością. Na koniec 2017 roku firmy zajmowały w stolicy o 360 000 mkw. nowoczesnej powierzchni biurowej więcej niż rok wcześniej. Jest to drugi, po Paryżu (440 000 mkw.), najlepszy wynik wśród miast europejskich. Warto jednak zauważyć, że Paryż ma około 10-krotnie większą ilość całkowitej powierzchni biurowej, więc w ujęciu procentowym, patrząc na chłonność versus podaż, Warszawa zajmuje zdecydowanie pierwszą pozycję, deklasując zachodnioeuropejskie miasta, takie jak np. Dublin, Frankfurt, Bruksela, Madryt, Barcelona, Berlin czy Lizbona, które są postrzegane jako lokalizacje konkurencyjne pod kątem potencjalnego pozyskiwania firm po Brexicie” powiedział Tomasz Trzósło, Dyrektor Zarządzający JLL w Polsce.

Wysoka dynamika zatrudnienia wpływa na wzrost chłonności powierzchni biurowej. Można zakładać, że w nowoczesnych budynkach biurowych w samej Warszawie na koniec 2017 roku pracowało o około 36 000 więcej osób niż przed rokiem, w Polsce zaś – około 80 000 osób. W efekcie, znacząco spadł poziom pustostanów w stolicy –z 14,2% do 11,7% w ciągu 12 miesięcy. Łącznie w Polsce wakat obniżył się z 12,7% na koniec 2016 r. do 10,8% na koniec 2017 r.

Patrząc statystycznie, można zakładać, że cała nowa powierzchnia biurowa dostarczona na rynek w 2017 r. w Polsce została zajęta przez najemców. Oddano do użytku około 740 000 mkw. nowych biur, a dodatkowa powierzchnia zajęta przez firmy w tym samym okresie wzrosła o 800 000 mkw. Świadczy to o bardzo wysokiej dynamice wzrostu zatrudnienia, który ma bezpośrednie przełożenie na rynek nowoczesnych biur.

Polskie firmy płacą kontrahentom średnio z dwumiesięcznym opóźnieniem. W porównaniu z badaniem sprzed roku udział przeterminowanych zobowiązań firm wzrósł – zaległości przekraczające datę wymagalności o 3 miesiące zgłosiło 28 proc. firm, gdy rok wcześniej 24 proc.

Badanie międzynarodowej firmy doradczej Coface, dotyczące opóźnień płatniczych w Polsce, zostało przeprowadzone w grudniu 2017 r., gdy otoczenie makroekonomiczne sprzyjało przedsiębiorstwom: odnotowano przyspieszenie wzrostu PKB do 5,1 proc. Mimo to opóźnienia płatności wzrosły.

Średnie opóźnienia płatności wzrosły o 11 dni (w porównaniu do zeszłorocznego badania Coface), do 62,5 dni. I to jest groźne dla prowadzenia biznesu.

A jak wypadamy w porównaniu z innymi krajami?

-Niemcy to nasz największy partner handlowy, a tam opóźnienia w płatnościach są o trzy tygodnie krótsze – mówi w rozmowie z MarketNews24 Grzegorz Sielewicz, główny ekonomista Coface w Regionie Europy Centralnej.

Branże najbardziej restrykcyjne w zakresie terminów, to: handlowa, tekstylno-odzieżowa, rolno-spożywcza, motoryzacyjna i energetyczna. Zaś najdłuższe terminy płatności oferują branże transportowa, metalurgiczna oraz budowlana.

– Opóźnienia płatności stały się normą w polskim biznesie, zaledwie 0,7 proc. firm objętych naszym badaniem zadeklarowało, że nie doświadczyło zaległości w spływie należności od swoich kontrahentów – komentuje Grzegorz Sielewicz z Coface.

W tym roku 9 na 12 sektorów gospodarki oczekuje, że wartość przeterminowanych należności obniży się w kolejnych miesiącach.

Toyota zakłada nową firmę Toyota Research Institute-Advanced Development (TRI-AD), która przyspieszy opracowanie autonomicznych samochodów;

Wartość inwestycji to 300 miliardów jenów (2,8 miliarda dolarów);

Prezesem firmy zostanie dr James Kuffner, obecny dyrektor technologiczny Toyota Research Institute, dawniej związany z firmą Google;

Inwestorami TRI-AD są Toyota (90%) oraz należące do Toyota Group firmy Aisin (5%) i Denso (5%);

TRI-AD zatrudni do 1 000 programistów.

dr James Kuffner, dyrektor technologiczny Toyota Research Institute

Toyota otworzy w tym miesiącu nową firmę Toyota Research Institute-Advanced Development (TRI-AD) z siedzibą w Tokio, która będzie odpowiadała za rozwój i integrację oprogramowania do autonomicznych samochodów. Toyota Motor Corporation wspólnie z Aisin Seiki i Denso zainwestowały 2,8 miliarda dolarów w stworzenie nowego zespołu, który przyspieszy opracowanie i wdrożenie autonomicznych samochodów. TRI-AD zatrudni do 1 000 osób spośród pracowników Toyoty, Aisin i Denso działającej w USA firmy Toyota Research Institute oraz specjalistów spoza grupy Toyoty. Prezesem firmy zostanie dr James Kuffner, obecnie dyrektor technologiczny TRI, zaś dr Gill A. Pratt, CEO amerykańskiego Toyota Research Institute będzie pełnił w niej funkcję przewodniczącego rady dyrektorów.

Wysokiej jakości oprogramowanie będzie czynnikiem, który zdecyduje o sukcesie Toyoty na polu zautomatyzowanego prowadzenia” – powiedział James Kuffner.

Branża motoryzacyjna znajduje się w fazie głębokiej transformacji. Rozwój zaawansowanego oprogramowania i przetwarzanie big data z samochodów połączonych w chmurze stanowią klucz do sukcesu. W odpowiedzi na te zmiany Toyota stworzyła w 2016 roku firmę badawczą Toyota Research Institute (TRI) w Stanach Zjednoczonych, której zadaniem jest prowadzenie badań w dziedzinie sztucznej inteligencji, systemów autonomicznej jazdy i robotyki.

Toyota powołała Toyota Research Institute-Advanced Development, aby jeszcze bardziej wzmocnić swoją konkurencyjność. TRI-AD będzie ściśle współpracować z Toyota Research Institute i Toyota Motor Corporation. Firma ma cztery podstawowe zadania. Pierwsze to tworzenie software’u ułatwiającego przechodzenie od badań do komercjalizacji technologii, które zwiększy możliwości przetwarzania danych. Drugim jest wzmocnienie współpracy z Toyota Reserach Institute i wsparcie opracowywania produktów na podstawie badań instytutu. Kolejnym celem jest współpraca z Toyota Group w dziedzinie badań i rozwoju, zaś czwartym rekrutacja najlepszych inżynierów z całego świata oraz wspieranie talentów zatrudnionych w Toyota Group.

„Toyota jest znana z jakości i wydajności swojego Systemu Produkcyjnego (TPS). Nie mam wątpliwości, że potrafimy przełożyć fundamentalne zasady TPS z produkcji samochodów na tworzenie oprogramowania i w ten sposób gwałtownie zwiększyć możliwości Toyoty w tej dziedzinie” – powiedział dr Gill Pratt, CEO TRI i przewodniczący rady TRI-AD.

Marek Paciorkowski, dyrektor ds. rynków finansowych, Aforti Exchange / Grupa AFORTI

W oczekiwaniu na dane z amerykańskiego rynku pracy (9 marca 2018) oraz marcową decyzję FED (15 marca 2018) odnośnie pierwszej z trzech przewidywanych na 2018 rok podwyżek stóp procentowych w USA – której prawdopodobieństwo wyceniane jest przez analityków na 72 proc. – kurs EUR/USD notuje niewielkie spadki, sięgające 0,25-0,26 proc.

Jednocześnie indeksy giełdowe w USA są na historycznych maksimach, a silna i trwała korekta jest coraz bliżej. Jednakże, zanim dojdzie do właściwego ruchu, rynek lubi troszkę „namieszać”. Być może kolejna fala wzrostowa, która pokona aktualne maksimum w cenie 2872 pkt, będzie czynnikiem dezorientującym podaż, po czym nadejdzie właściwa przecena.

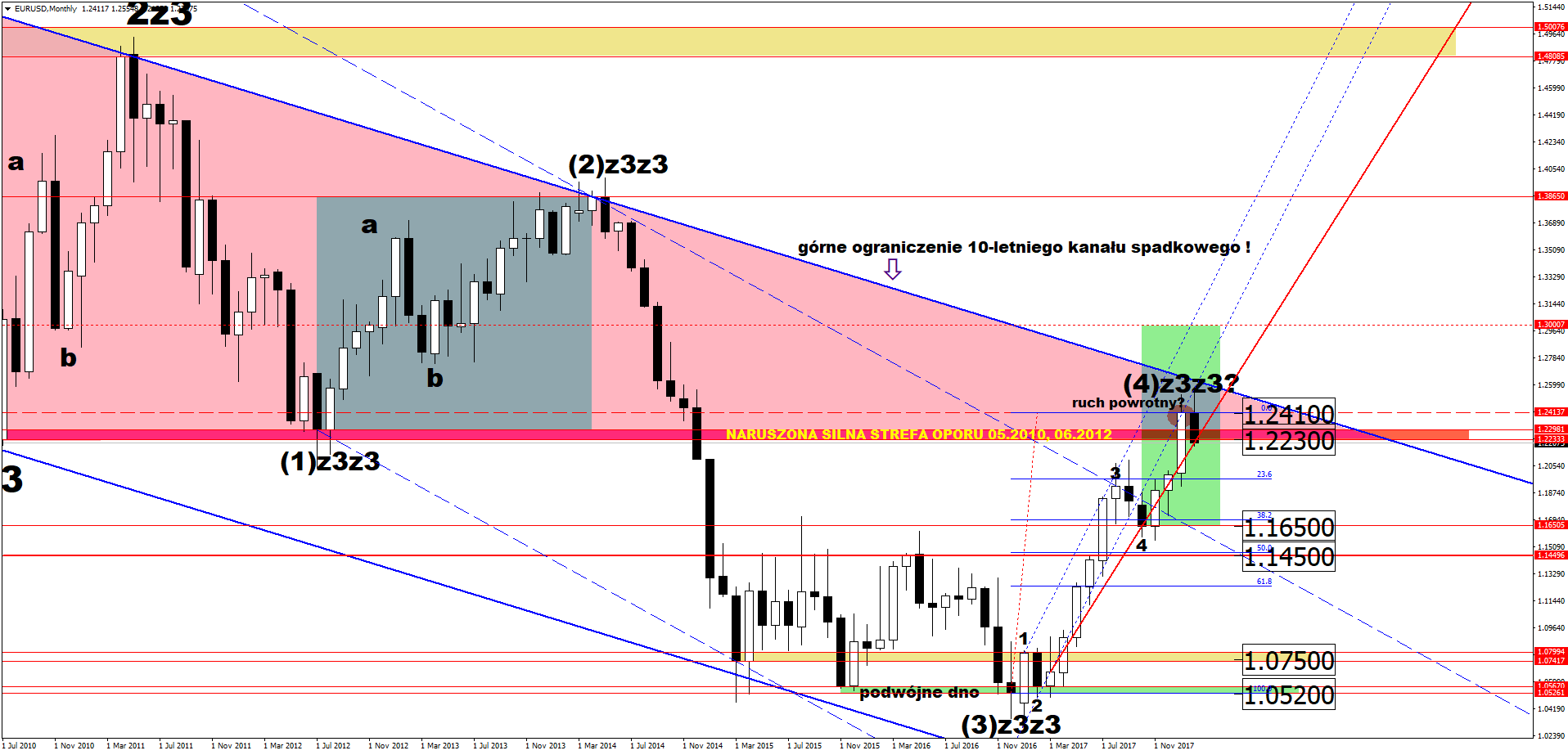

Czy EUR/USD czeka kolejna fala spadkowa?

Naruszona silna strefa oporu z lat 2010-2012 okazało się pułapką dla notowań EUR/USD. Poza tym, że doszło do zdecydowanego powrotu poniżej dolnego ograniczenia strefy 1.2230-1.2300, trzeba też pamiętać o układzie fal z ostatnich lat. Otóż w przypadku, gdy w marcu 2018 roku wspomniany wcześniej zakres okaże się tym razem oporem, notowania EUR/USD wejdą w korektę całej dotychczasowej struktury, która rozpoczęła się z poziomu 1.0520.

W scenariuszu bardziej pesymistycznym dla EUR, przed nami kolejna – (5)z3z3 – fala spadkowa, która doprowadzi co najmniej do re-testu wspomnianego minimum z grudnia 2016 roku. Zatem kolejny miesiąc może okazać się kluczowy dla rynku.

Trzeba mieć również na uwadze to, że rynek utrzymuje się wciąż w kanale wzrostowym, zatem próba powrotu powyżej poziomu 1.23 nie powinna być zaskoczeniem i spowoduje powrót regularnych wzrostów – co najmniej do głównej linii trendu spadkowego, a więc obecnie do okolic 1.26.

Co ważne, sytuacja w strefie euro premiuje obecnie grających przeciwko wspólnej walucie. Wybory we Włoszech wskazują na nowy trend w polityce, który niekoniecznie będzie sprzyjał notowaniom EUR. Polityczny opór względem wspólnej waluty byłby teraz jednak zbyt oczywisty, dlatego należy przygotować się na jeszcze jedną falę osłabienia USD, zanim dojdzie do większej korekty.

Źródło: Aforti Exchange – EUR/USD w układzie miesięcznym

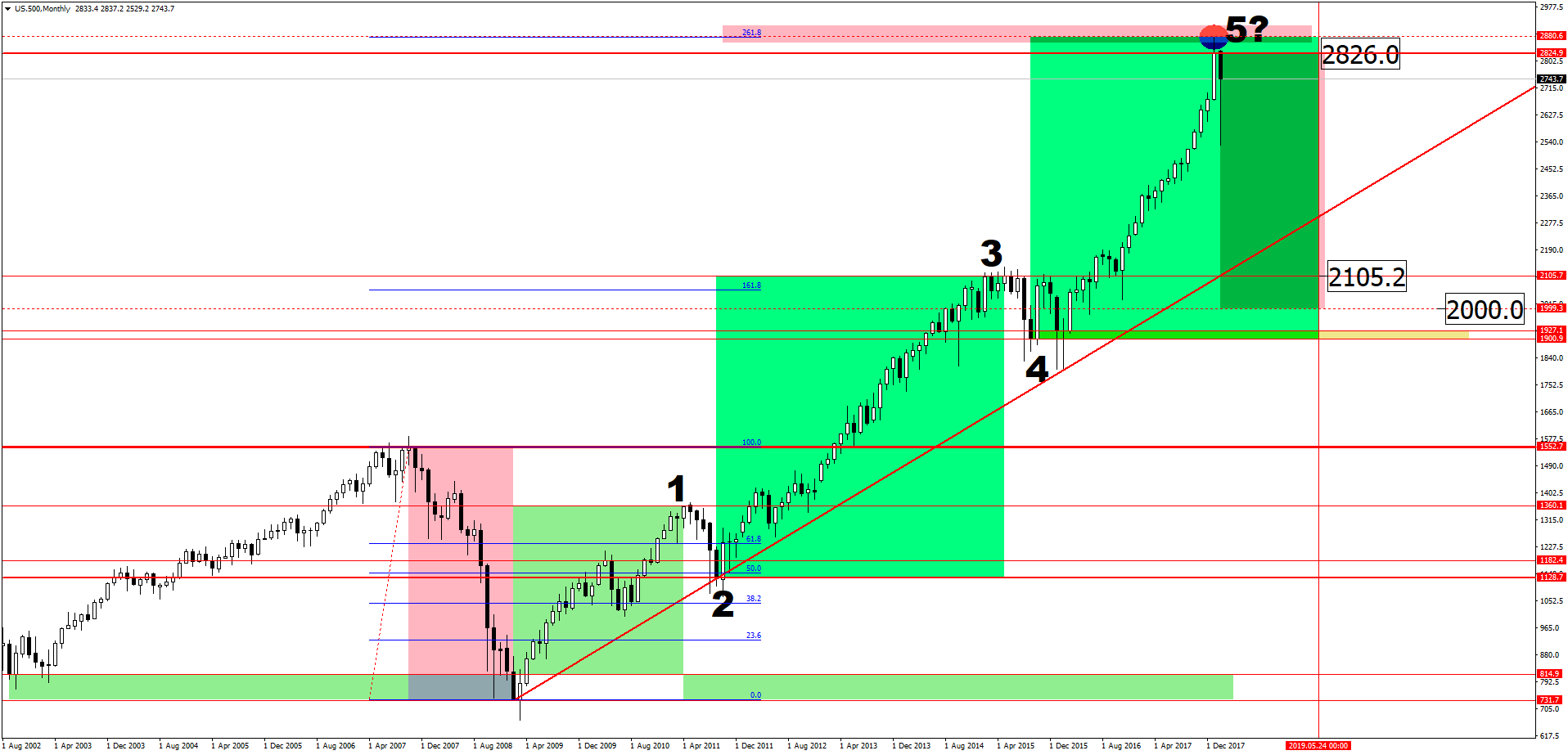

Dobre dane na amerykańskich giełdach zapowiedzią korekty do 2000 pkt?

Poziom 2826 pkt okazał się lokalnym szczytem hossy, odnotowanym w ostatnich dniach przez spółki z indeksu S&P 500. To wstępny sygnał na większą korektę – być może prowadzącą w rejon lutowych minimów, a może i zdecydowanie niżej. Gdyby doszło do zrównania z największą korektą w ostatnich latach, celem okazałby się poziom 2000 pkt.

Źródło: Aforti Exchange – S&P 500 w układzie miesięcznym

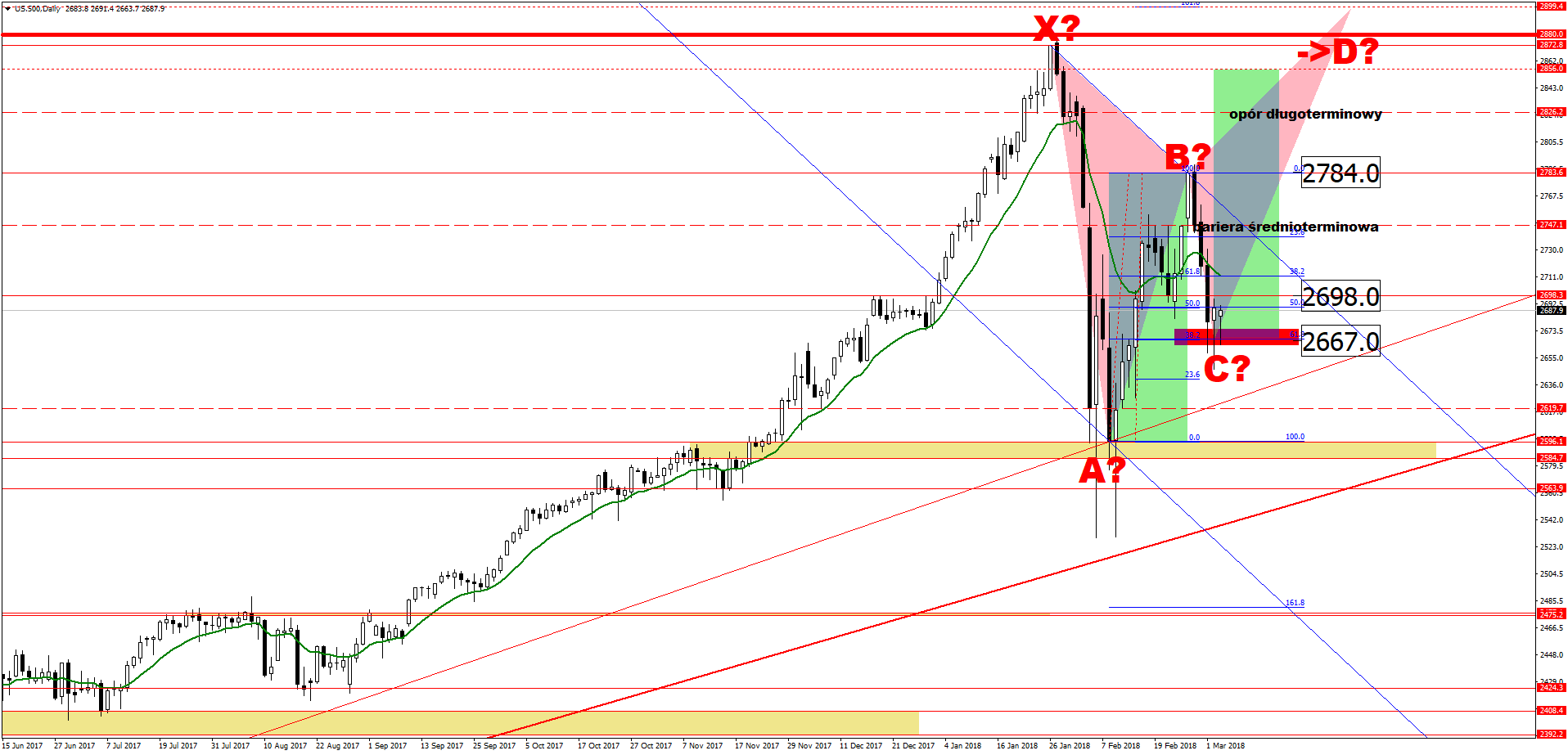

Na wykresie dziennym rynek również szykuje się do jeszcze jednej fali wzrostowej, która ma spore szanse doprowadzić do powstania silnej formacji spadkowej XABCD.

Źródło: Aforti Exchange – S&P 500 w układzie dziennym

Treści przedstawione w niniejszym komentarzu eksperckim są prywatnymi opiniami nadawcy i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszej wiadomości, ani za szkody poniesione w wyniku decyzji inwestycyjnych.

Jak zmieni się otoczenie prawne towarzystw ubezpieczeń w 2018 roku? Czy RODO, IDD orazPRIIPS wpłyną istotnie na działalność tej branży? Vienna Life upatruje w nich szansę nie tylko na swój rozwój, ale przede wszystkim na poprawę wizerunku całego sektora.

Ostatni dzwonek na RODO

Już mniej niż 100 dni pozostało do wdrożenia wymogów dyrektywy RODO – regulacja wejdzie w życie 25 maja br. Od tego momentu towarzystwa ubezpieczeń będą musiały już na etapie projektowania produktów/usług uwzględniać założenia ochrony danych osobowych (privacy by design) oraz określać wpływ nowo wprowadzonych rozwiązań na nie (privacy impact assesment). Będą zobligowane również do minimalizowania zakresu zbieranych danych, określenia okresu ich przetrzymywania czy prowadzenia rejestru czynności przetwarzania. Dzięki wprowadzeniu RODO klienci zyskają m.in. prawo do bycia zapomnianym, a także do przenoszenia swoich danych.

Branża ubezpieczeniowa niecierpliwie czeka natomiast na tzw. przepisy sektorowe (ustawę dostosowującą, z ponad 160 różnymi aktami prawnymi w związku z wdrożeniem RODO). Jak wynika z treści projektu, mogą one istotnie zmienić operacyjnie biznes ubezpieczeniowy w Polsce.

– Jakkolwiek nie radzimy polegać na plotkach, jednakże głoszą one, że przepisy sektorowe nie zostaną uchwalone przed końcem 2018 r. Dlatego towarzystwa ubezpieczeń powinny się przygotować na „dwuetapowe” wdrożenie RODO. Inicjalne już w maju tego roku, a później dostosowawcze w dniu wejścia w życie przepisów sektorowych – komentuje Radca Prawny Jakub Fiderkiewicz, Kierownik Zespołu Obsługi Prawnej w Vienna Life.

IDD w trosce o klientów

IDD (Insurance Distribution Directive) to dyrektywa dotycząca dystrybucji ubezpieczeń, która została zaimplementowana do polskiego porządku prawnego ustawą z 15 grudnia 2017 r. o dystrybucji ubezpieczeń, wchodzącą w życie 1 października br. Została ona stworzona w trosce o konsumentów oraz inwestorów detalicznych. Głównym jej celem jest stworzenie klientom warunków do podejmowania świadomych decyzji zakupowych, a także zwiększenie wymogów kompetencyjnych osób i podmiotów zajmujących się dystrybucją ubezpieczeń. Ustawa nakłada bowiem na dystrybutorów obowiązek opracowywania zrozumiałych opisów swojej oferty, ochrony konsumentów przed zakupem produktów niedopasowanych do ich potrzeb.

– W Vienna Life wierzymy, że wdrożenie IDD i RODO w 2018 r. pozytywnie wpłynie na wizerunek całej branży. To niepowtarzalna szansa, aby odczarować ubezpieczenia, by pokazać, że to klient był, jest i będzie w centrum naszego biznesu – dodaje Jakub Fiderkiewicz.

Ponadto ustawa będzie wymagać od dystrybutorów ujawniania klientowi każdego konfliktu interesów mogącego mieć wpływ na zmniejszenie obiektywizmu sprzedawcy w doborze produktu. Rozbudowany zostanie również zakres szkoleń pośredników ubezpieczeniowych.

Kluczowe informacje w jednym miejscu – PRIIPS

Od 1 stycznia br. obowiązuje natomiast rozporządzenie PRIIPS, zgodnie z którym instytucje finansowe (zarządzający funduszami, towarzystwa ubezpieczeń, instytucje kredytowe, firmy inwestycyjne), oferujące produkty, w których wartości lub kwota do wypłaty podlega wahaniom rynku, mają obowiązek przekazywać klientom przed zawarciem umowy Dokument zawierający Kluczowe Informacje (tzw. KID). W przypadku towarzystw ubezpieczeń, KID jest przygotowywany dla produktów z Ubezpieczeniowym Funduszem Kapitałowym (UFK) oraz kapitałowych, w których klient ma udział w zysku.

Wspomniany dokument zawiera wszystkie najważniejsze informacje o produkcie: towarzyszących mu ryzykach czy korzyściach, kosztach, możliwościach wcześniejszej wypłaty oraz profilu klienta, do którego jest skierowany. W przypadku produktów oferujących dostęp do różnych pozycji inwestycyjnych (np. ubezpieczeniowych funduszy kapitałowych, portfeli modelowych czy usług opartych o UFK) konsument jest również informowany o możliwych scenariuszach dla każdej z nich.

Głównym celem rozporządzenia jest ułatwienie porównywania ofert wielu firm, dlatego też KID-y są tworzone w wystandaryzowanej formie – te same dane, w tej samej kolejności.

– Wdrożenie KID-ów poprzedziły zarówno kilkumiesięczne prace projektowe w Vienna Life, jak również konsultacje z całym rynkiem ubezpieczeniowym. W ramach grupy ekspertów w PIU wypracowywaliśmy wspólne standardy tak, aby ujednolicić podejście do prezentacji informacji i dzięki temu umożliwić klientowi jeszcze prostsze porównywanie ofert. Dla Vienna Life, oferującej produkty z dostępem do kilkudziesięciu pozycji inwestycyjnych, dużym wyzwaniem było stworzenie dokumentu zgodnego z wymaganiami Rozporządzenia PRIIPS, jednocześnie prezentującego dane w skondensowanej formie i ograniczonym objętościowo dokumencie – mówi Marta Szumska, Kierownik Zespołu ds. Zarządzania Produktami w Vienna Life.

2018 jest więc rokiem zmian regulacyjnych. Wszystkie wymienione regulacje stworzono w trosce o konsumenta – by jego dane były lepiej chronione, by ułatwić mu podejmowanie decyzji zakupów i uchronić przed nabyciem niepotrzebnych produktów. Konieczność skupienia się na potrzebach klienta wymusi na ubezpieczycielach stosowanie w większym stopniu narzędzi IT i wdrażanie innowacyjnych rozwiązań.

Jan Karczewski, analityk Michael/Ström Dom Maklerski

Wiele osób woli krótkoterminowe lokaty bankowe od obligacji obawiając się, że inwestycja w papiery wartościowe oznacza konieczność zamrożenia środków nawet na kilka lat. Niesłusznie.

Już w perspektywie trzech miesięcy lepszym wyborem od lokaty bankowej może okazać się zakup obligacji skarbowych o trzymiesięcznym okresie do wykupu. Ich oprocentowanie ustalono na 1,5 proc. w skali roku, czyli tyle, ile wynosi średnie oprocentowanie depozytów bankowych do dwóch lat (dane za Narodowym Bankiem Polskim). Istnieje także możliwość osiągania wyższych dochodów w przypadku zakupu obligacji o dłuższym terminie zapadalności nawet przy założeniu ich sprzedaży lub umorzenia np. po roku od dokonania inwestycji.

Dla przykładu, czteroletnie obligacje skarbowe oferowane indywidualnym nabywcom oprocentowane są w pierwszym roku na 2,4 proc. Można umorzyć je w każdym momencie (nie wcześniej niż siedem dni od zakupu), z czym wiąże się utrata odsetek, nie więcej jednak niż 0,7 proc. nominału. Jeśli obligacja zostanie umorzona np. po roku, inwestor i tak zarobi 1,7 proc. brutto (ale tylko 1,24 proc. netto). Naturalnie może też zdecydować o przedłużeniu inwestycji, co będzie miało ten przyjemny skutek, że w kolejnym roku oprocentowanie obligacji wyniesie 1,25 pkt proc. więcej niż inflacja. Jest więc spora szansa na to, że będzie to więcej niż 2,4 proc.

Jeszcze większe możliwości krótkoterminowych inwestycji dają obligacje korporacyjne, bo w ich przypadku sprzedaż przed terminem wykupu nie wiąże się z utratą odsetek. Trzeba jednak znaleźć chętnego do ich odkupienia na rynku wtórnym, co najłatwiej zrobić na Catalyst – giełdzie obligacji, prowadzonej przez Giełdę Papierów Wartościowych. Może się okazać, że sprzedamy tam obligacje za cenę wyższą niż ta, po jakiej zostały zakupione, ale możliwe jest także, że cena sprzedaży będzie nieco niższa.

Przygotowaliśmy poglądową tabelę by sprawdzić jakiej rentowności można spodziewać się po obligacjach korporacyjnych kupionych rok temu w ramach emisji publicznych.

Obligacje emitowane 11-13 mies. temu

Emitent

Kod notowań

Rentowność brutto przy sprzedaży (w proc.)

Kruk

KRU1221

5,30

Getin Noble Bank

GNB1223

1,52

Giełda Papierów Wartościowych

GPW0122

3,51

Best

BST0821

5,04

Getin Noble Bank

GNB0124

1,62

Victoria Dom

VID0221

5,79

Best

BST0921

2,88

Źródło: Obligacje.pl, obliczenia przeprowadzono na podstawie notowań obligacji z 9 stycznia 2018 r. przy założeniu, że przy tych samych cenach obligacje zostałyby sprzedane równo po roku od dokonania inwestycji.

Jak się okazuje, nawet spadek notowań o 5 proc. w ciągu roku (taki stał się udziałem obligacji Getin Noble Banku) nie przekreślił szansy na osiągnięcie zysku z rocznej inwestycji, albowiem odsetki okazały się wyższe niż strata wynikająca ze spadku notowań. Przy czym zysk wskazany jest jako zysk brutto i rozliczenie podatku może różnie wpłynąć na ostateczny wynik (np. w przypadku obligacji notowanych poniżej ceny zakupu lepiej sprzedać obligacje tuż przed ustaleniem prawa do odsetek i w ten sposób zmniejszyć obciążenie podatkowe). W większości pozostałych przypadków sprzedającym udałoby się zachować zysk zbliżony lub przewyższający nominalne oprocentowanie obligacji i można powiedzieć, że jest to dominująca reguła na całym Catalyst, głęboki spadek obligacji w rok po wprowadzeniu do notowań należy do sytuacji wyjątkowych.

Należy przy tym pamiętać, że nie każde obligacje korporacyjne wprowadzane są do notowań na Catalyst, a więc nie w każdym wypadku będzie istniała możliwość skrócenia inwestycji i sprzedaży obligacji. Problemem może okazać się także jakość emitentów, dlatego w porównaniu uwzględniliśmy tylko publiczne emisje obligacji.

Na Catalyst istnieją także inne możliwe warianty krótkoterminowych inwestycji. Nic nie stoi na przeszkodzie, by kupić obligacje i odsprzedać je za kilka miesięcy, ale należy pamiętać, że taka operacja oznacza konieczność zapłacenia dwukrotnie prowizji maklerskiej, co będzie mieć tym większy wpływ na uzyskaną rentowność, im krótszy będzie okres inwestycji.

Pewnym sposobem na zaoszczędzenie na kosztach transakcyjnych może być zakup obligacji, których termin zapadalności wypada w niedługim czasie, bo wykup obligacji nie wiąże się z dodatkowymi opłatami dla ich posiadaczy. Możliwa do osiągnięcia rentowność kształtuje się bardzo różnie, w zależności od tego jak inwestorzy postrzegają ryzyko związane z danym emitentem i jego obligacjami. Aby nieco lepiej przybliżyć to zagadnienie przygotowaliśmy zestawienie obligacji, które indywidualny inwestor może kupić na Catalyst, a które zapadają mniej więcej za 12 miesięcy.

Obligacje na Catalyst zapadające za 11-13 mies.

Emitent

Kod notowań

Rentowność brutto (w proc.)

Kruk

KRU1218

4,23

MCI S.A.

MCI1218

7,14

Best

BST1218

3,81

AOW Faktoring

AOW1218

5,35

GetBack

GBK1218

4,66

GetBack

GB11218

5,24

GetBack

GB21218

5,36

Ronson

RON0119

4,59

M.W. Trade

MWT0119

6,02

GetBack

GBK0119

6,24

Auxilia

AUX0119

9,63

Kancelaria Statima

STA0119

10,83

M.W. Trade

MWT0219

4,29

GetBack

GBK0219

5,53

GetBack

GB10219

7,04

Źródło: Obligacje.pl. Obliczenia na podstawie notowań z 9 stycznia 2018 r. lub wcześniejszych, jeśli tego dnia nie zawarto transakcji.

Wadą tego rozwiązania jest jednak niska płynność – możliwości zakupu obligacji zwykle spadają wraz ze zbliżającym się terminem wykupu obligacji. Możliwe jest także, że emitent wykupi obligacje przed terminem pozbawiając inwestorów spodziewanego zysku z odsetek. Wreszcie, nie wszystkim emitentom udaje się wykupić obligacje. Wprawdzie odsetek niewykupionych na czas papierów korporacyjnych na Catalyst to 2,1 proc. (za styczniowym odczytem Indeks Default Rate opracowanym przez Obligacje.pl), niemniej jest to ryzyko, które należy brać pod uwagę zwłaszcza w przypadku mniejszych emitentów.

Z drugiej strony na Catalyst łatwo także znaleźć obligacje tak solidnych emitentów jak PKN Orlen czy zwykłe obligacje bankowe, które w krótkim terminie oferują rentowność obligacji w granicach 2-3 proc. i nawet uiszczając prowizję maklerską łatwo pobić wynik z lokaty bankowej, choć rzecz jasna inne jest też ryzyko inwestycji.