Jak co tydzień, w piątek wieczorem komisja CFTC opublikowała najnowszy raport Commitment of Traders. Raporty CFTC dają nam wiedzę na temat otwartych pozycji na giełdzie Chicago Mercantile Exchange oraz New York Board of Trade. W raporcie zawarte jest ponad 70% wszystkich otwartych pozycji na rynku kontraktów futures. Dzięki danym zawartym w raporcie możemy przewidywać główne trendy na rynkach finansowych, niemniej jednak warto podkreślić, że są publikowane z trzydniowym opóźnieniem. W przypadku analizy średnio i długoterminowych trendów takie opóźnienie jest do zaakceptowania.

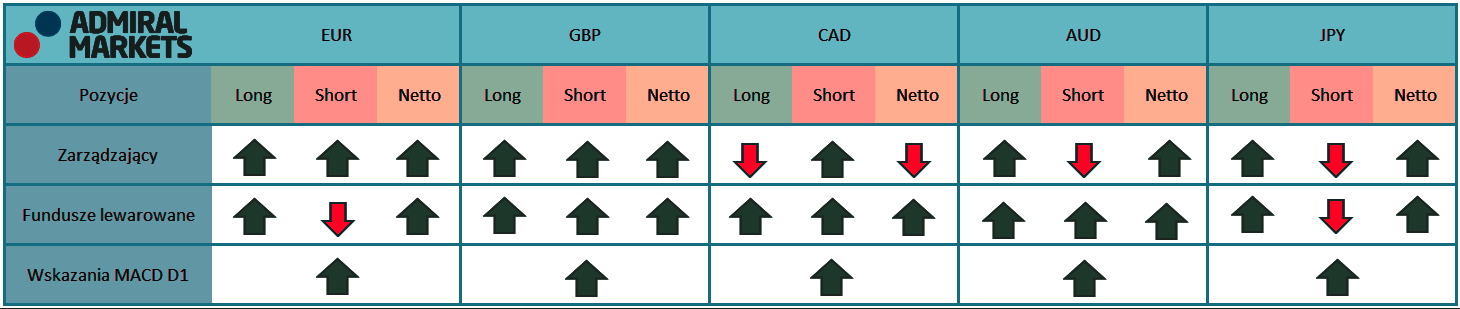

Tabela przedstawia aktualne pozycje na kontraktach terminowych zarządzających oraz funduszy lewarowanych na rynku walutowym

Źródło: Opracowanie własne

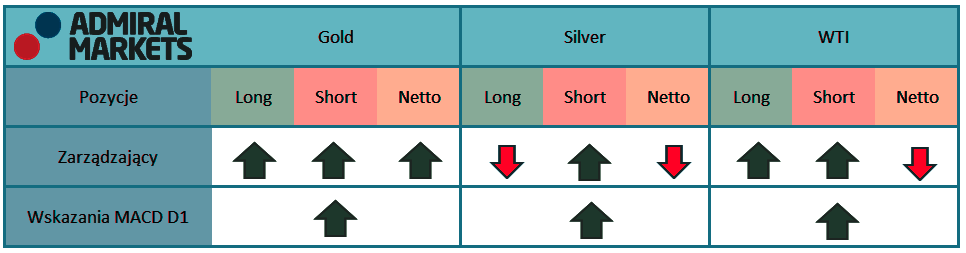

Tabela przedstawia aktualne pozycje na kontraktach terminowych zarządzających oraz fundusz lewarowanych na rynku surowców

Źródło: Opracowanie własne

![]() – na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich

– na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich

![]() -pozycje długie lub krótkie są zamykane. Czerwona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji krótkic

-pozycje długie lub krótkie są zamykane. Czerwona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji krótkic

MACD – podawane jest dla USD, jako waluty kwotowanej np. JPY/USD, CAD/USD, EUR/USD

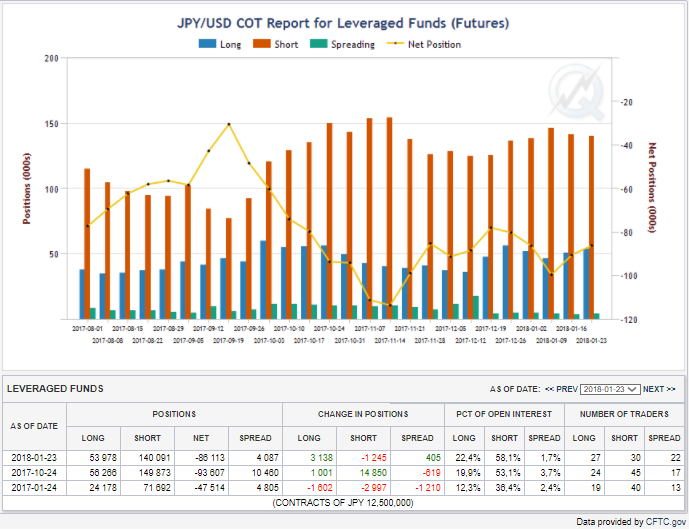

JPY/USD – wzrost pozycji długich

Przez dwa ostatnie tygodnie na parze walutowej USDJPY został zrealizowany scenariusz, o którym była mowa kilka tygodni temu. Natomiast w poprzednim tygodniu mogliśmy zaobserwować wzrost długich pozycji na kontraktach terminowych na jenie japoński oraz spadek pozycji krótkich. Pomimo tego analizując pozycję funduszy lewarowanych w dłuższym terminie czasowym dojdziemy do jednego wniosku – w dalszym ciągu sentyment do JPY jest negatywny. W portfelach funduszy znajduje się więcej krótkich niż długich pozycji na japońską walutę.

Pozycje funduszy lewarowanych, linia niebieska- pozycje długie, czerwona – pozycje krótkie , linia żółta – netto

Źródło: Cmegroup

Zatem co dalej z notowaniami USDJPY? W tym miejscu może nam pomóc analiza techniczna. Notowania USDJPY na interwale dziennym znajdują się w szerokiej konsolidacji. Aktualnie oscylują w strefie popytu 108.10-108.70. Według analizy technicznej kupujący prawdopodobnie obronią wsparcie i wywindują kurs po raz kolejny w okolicę górnego ograniczenia konsolidacji 113.00-113.70.

Notowania USDJPY, interwał dzienny

Źródło: Admiral Markets

Analizując portfel funduszy lewarowanych przerwanie wsparcia jest jak najbardziej prawdopodobne. Kapitał lewarowany posiada bardzo dużą ilość krótkich pozycji względem długich, po przerwaniu wsparcia będzie to skutkować ich zamknięciem (zamykanie krótkich pozycji oznacza odkupienie kontraktu terminowego), co może doprowadzić do dalszej aprecjacji JPY. Aczkolwiek redukcja długich pozycji oraz dobieranie krótkich może doprowadzić do mocniejszego odbicia na wsparcie, ale w długim terminie (3-4 miesięcy) bazowym scenariuszem pozostanie przerwanie strefy popytu.

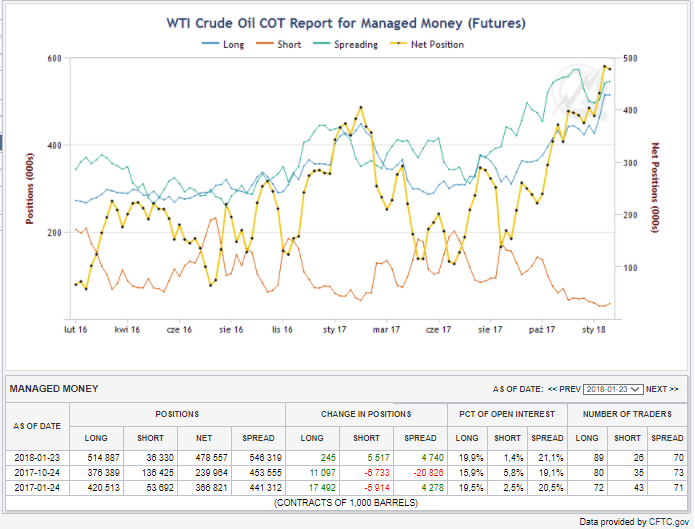

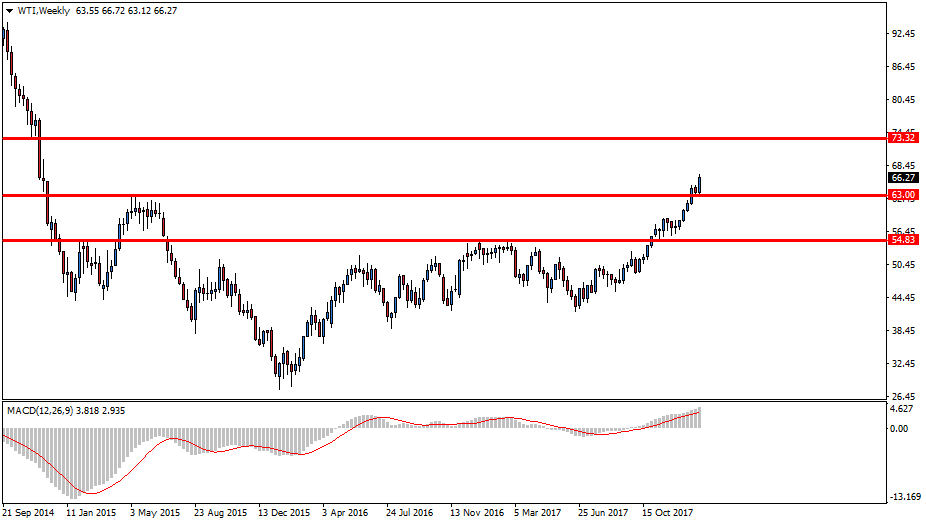

WTI – hurraoptymizm

Kilkutygodniowy rajd na notowaniach ropy naftowej doprowadził do hurraoptymizmu, każdy jest przekonany o dalszych wzrostach. Z kolei ostatni raporty COT o pozycjach zarządzających na rynku kontraktów terminowych nie jest już tak optymistyczny. W poprzednim tygodniu duży kapitał otworzył ponad 5 tysięcy krótkich pozycji oraz zabezpieczył sporą część zysku poprzez sprzedaż kontraktu (wzrost pozycji spread o 4 740). Warto również zauważyć, że wzrost pozycji długich był minimalny, ponieważ wyniósł jedynie 245 pozycji. Czyżby duży kapitał przygotowywał się na mocniejsza korektę? Bardzo prawdopodobne, ponieważ pozycja długa oraz pozycja netto znalazła się na najwyższym poziomie w historii, co zwiększa prawdopodobieństwo mocniejszej korekty.

Pozycje zarządzających, linia niebieska- pozycje długie, czerwona – pozycje krótkie , linia żółta – netto

Źródło: Cmegroup

Na notowaniach tygodniowych doszło do mocnego wybicia ponad strefę podaży 63 USD, dzięki temu byki otworzyły drogę do poziomu z końca 2014 roku – 73 USD. Według analityków technicznych kurs powinien kontynuować swój rajd, natomiast analiza ostatniego raportu COT wskazuje co innego.

Jeżeli sprzedającym uda się zepchnąć notowania poniżej przebitego poziomu 63 USD, to najbardziej prawdopodobnym scenariuszem pozostanie zejście kursu ropy naftowej w okolicę 54 USD. Po mocniejszej korekcie oraz spadku optymizmu prawdopodobnie zobaczymy powrót do ostatnich wzrostów.

Notowania WTI, interwał tygodniowy

Źródło: Admiral Markets

Źródło: Admiral Markets

Mateusz Groszek

Analityk Rynków Finansowych