W edukację zawodową i branżową mają się w większym stopniu angażować przedsiębiorcy, którzy będą sami układać program i przygotowywać egzaminy. Większy nacisk ma być położony na zajęcia praktyczne, a młodzi pracownicy będą zarabiać znacznie więcej niż obecnie – to najważniejsze założenia reformy szkół zawodowych resortu edukacji narodowej. Zmiany mają zachęcić do uczniów do wybierania szkół zawodowych i techników. Dziś na ten rodzaj nauki decyduje się co drugi uczeń.

– Szkoła musi być elastyczna i związana z pracodawcą. Jednocześnie uczniowie, którzy do niej uczęszczają i stają się młodocianymi pracownikami, muszą więcej zarabiać – obecnie jest to na poziomie 200 zł, w Niemczech – 840 euro. To jest zadanie moje i premiera Morawieckiego – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Anna Zalewska, minister edukacji narodowej.

Młodociani pracownicy podczas nauki otrzymują wynagrodzenie wynoszące 4–6 proc. średniego wynagrodzenia w Polsce w kolejnych latach nauki. To oznacza, że średnio otrzymują ok. 200 zł. Słabe zarobki zniechęcają do podjęcia nauki w szkołach zawodowych, zwłaszcza że nawet po jej ukończeniu nie ma gwarancji dobrze płatnej pracy. Wypowiedzi minister edukacji wskazują, że nawet 40 proc. absolwentów dotychczasowych szkół zawodowych rejestrowało się jako bezrobotni. Dlatego resort edukacji pracuje nad zmianą w systemie edukacji branżowej, tak by szkoły rzeczywiście kształciły do zawodu w sposób, który będzie odpowiadał potrzebom pracodawców.

– Musimy być wiarygodni, a młody człowiek musi wiedzieć, że uzyska zawód, z którego będzie miał satysfakcję i pieniądze, ale oprócz tego będzie mieć do dyspozycji system, w którym będzie mógł się realizować i kontynuować naukę. Nowy system jest tak przygotowany. Mamy już gotowość pracodawców, by dołożyli się do tego systemu. Zdali sobie sprawę z tego, że tak to wygląda na całym świecie. Do tego dochodzi promocja – pokazywanie w pozytywnym świetle szkoły branżowej i technikum – wymienia Zalewska.

Przedstawiciele resortu edukacji spotykają się z przedsiębiorcami, którzy pomagają w pisaniu podstawy programowej tak, by odpowiadała ona potrzebom rynku pracy. Zmianie mają ulec egzaminy – w poszczególnych branżach będą miały w 90 proc. charakter praktyczny, a nie teoretyczny, jak dotychczas. Nowy system edukacji ma też kłaść większy nacisk na zdobywanie umiejętności praktycznych, m.in. poprzez staże czy zagraniczne wyjazdy, np. w programie Erasmus+. Już teraz w zakresie edukacji zawodowej w ramach programu wyjeżdża ponad 15 proc. młodych Polaków. Ministerstwo, przygotowując reformę, w dużej mierze czerpie z modelowych rozwiązań z innych krajów, m.in. Niemiec, Szwajcarii i Austrii, gdzie szkolnictwo zawodowe jest na wysokim poziomie.

– Została stworzona już Rada Dyrektorów, która będzie kończyć zmiany przepisów. W marcu chcemy pokazać to na kongresie „Dobry zawód”, w którym spotkamy się z powiatami i pracodawcami. Niebawem także spotkanie ze spółkami i korporacjami, by zaangażowały się w promocję edukacji zawodowej i branżowej, by przypominały rodzicom – bo aż 80 proc. rodziców podejmuje za swoje dzieci decyzje, gdzie mają pójść do szkoły – że mamy rewolucję 4.0 i zakład przemysłowy czy miejsce pracy jest już zupełnie inne niż to sprzed 20 lat – przekonuje minister edukacji.

Zmiany mają przywrócić boom na szkoły zawodowe. W latach 70. ubiegłego wieku dwie trzecie uczniów szkół podstawowych decydowało się na tego rodzaju naukę. Odwrót nastąpił w latach 90., kiedy do szkół bezpośrednio przygotowujących do zawodu trafiało tylko czterech na dziesięciu uczniów. Trend powoli się odwraca, obecnie blisko połowa młodych ludzi decyduje się na szkoły zawodowe i technika. Do wzrostu zainteresowania kształceniem zawodowym przyczynił się program Erasmus+. Możliwość wyjazdu na zagraniczny staż często jest czynnikiem decydującym o wyborze szkoły.

– Większość zmian została już dokonana. Obecnie najważniejsze jest przekonywanie rodziców – poprzez promocję i różne działania, jak te inicjowane przez Fundację Rozwoju Systemu Edukacji, że to dobra decyzja, by dziecko uczyło się w technikum – podkreśla Anna Zalewska.

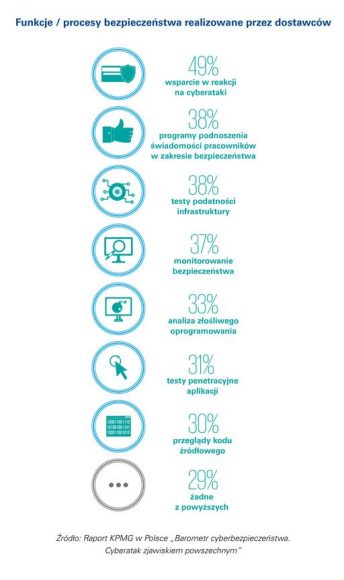

Z badania, które przeprowadziliśmy wynika, że przedsiębiorstwa działające w Polsce najbardziej obawiają się zorganizowanej cyberprzestępczości. W szczególności trudnych do zidentyfikowania i odparcia ataków ukierunkowanych, cyberprzestępstw realizowanych za pośrednictwem złośliwego oprogramowania oraz wspieranych przez socjotechnikę. Własny pracownik, który historycznie stanowił dla firm najczęstsze źródło naruszeń bezpieczeństwa, zszedł na drugi plan – mówi Michał Kurek, partner w dziale usług doradczych, szef zespołu ds. cyberbezpieczeństwa w KPMG w Polsce.

Z badania, które przeprowadziliśmy wynika, że przedsiębiorstwa działające w Polsce najbardziej obawiają się zorganizowanej cyberprzestępczości. W szczególności trudnych do zidentyfikowania i odparcia ataków ukierunkowanych, cyberprzestępstw realizowanych za pośrednictwem złośliwego oprogramowania oraz wspieranych przez socjotechnikę. Własny pracownik, który historycznie stanowił dla firm najczęstsze źródło naruszeń bezpieczeństwa, zszedł na drugi plan – mówi Michał Kurek, partner w dziale usług doradczych, szef zespołu ds. cyberbezpieczeństwa w KPMG w Polsce.

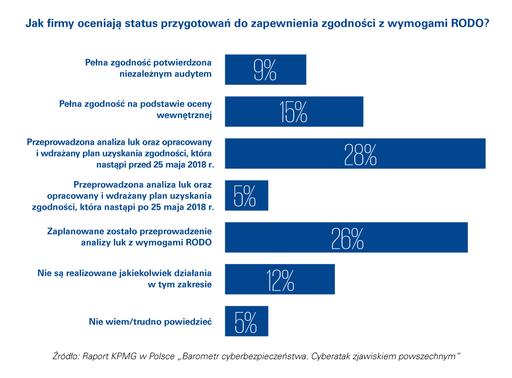

Przygotowanie się do zmian wynikających z rozporządzenia o ochronie danych osobowych (RODO) jest jednym z większych wyzwań regulacyjnych przed jakim stanęły firmy w 2017 roku. Jak wynika z badania, znaczna większość firm ciągle zmaga się z wdrożeniem rozwiązań wynikających z tej regulacji. Dominującą grupę przedsiębiorstw deklarujących pełną zgodność stanowią organizacje zatrudniające do 250 pracowników. Co nie powinno dziwić – wdrożenie wymagań wynikających z RODO jest wyzwaniem przede wszystkim dla przedsiębiorstw relatywnie bardziej złożonych, gdzie dane osobowe mogą być wykorzystywane w wielu obszarach ich działalności. Dziwić może, że aż 70% respondentów zadeklarowało wdrożenie rozwiązań ograniczających przetwarzanie danych osobowych wyłącznie do minimum wynikającego z celów do jakich zostały zgromadzone. Jest to ciekawe ze względu na fakt, że często wdrożenie akurat tego wymogu może powodować zamiany w procesach wewnętrznych firm lub oznaczać konieczność uzyskania zgody na przetwarzanie już zebranych danych w innych celach – mówi Krzysztof Radziwon, partner w dziale usług doradczych w KPMG w Polsce.

Przygotowanie się do zmian wynikających z rozporządzenia o ochronie danych osobowych (RODO) jest jednym z większych wyzwań regulacyjnych przed jakim stanęły firmy w 2017 roku. Jak wynika z badania, znaczna większość firm ciągle zmaga się z wdrożeniem rozwiązań wynikających z tej regulacji. Dominującą grupę przedsiębiorstw deklarujących pełną zgodność stanowią organizacje zatrudniające do 250 pracowników. Co nie powinno dziwić – wdrożenie wymagań wynikających z RODO jest wyzwaniem przede wszystkim dla przedsiębiorstw relatywnie bardziej złożonych, gdzie dane osobowe mogą być wykorzystywane w wielu obszarach ich działalności. Dziwić może, że aż 70% respondentów zadeklarowało wdrożenie rozwiązań ograniczających przetwarzanie danych osobowych wyłącznie do minimum wynikającego z celów do jakich zostały zgromadzone. Jest to ciekawe ze względu na fakt, że często wdrożenie akurat tego wymogu może powodować zamiany w procesach wewnętrznych firm lub oznaczać konieczność uzyskania zgody na przetwarzanie już zebranych danych w innych celach – mówi Krzysztof Radziwon, partner w dziale usług doradczych w KPMG w Polsce.