Bank BGŻ BNP Paribas szuka startupów oferujących rozwiązania ze świata motoryzacji i finansów. Eksperci Banku, jak co miesiąc, spotkają się z obiecującymi startupami w ramach tzw. Office Hours już 25 stycznia w Startberry ma warszawskiej Pradze.

– Tym razem szukamy rozwiązań umożliwiających sprawne połączenie świata motoryzacji i finansów. We współpracy z naszymi partnerami z sektora motoryzacyjnego chętnie spotkamy się ze startupami, które mogę nas wesprzeć m.in. w zbieraniu i konwersji leadów, prezentowaniu oferty kredytowej online w oparciu o zmienne oraz przeprowadzą klienta od wyboru nowego samochodu aż do zakupu przy pomocy różnych form finansowania. Liczymy również na zaskakujące propozycje dotyczące rynku samochodów używanych. Jak połączyć świat online (ofertę samochodów prezentowaną na stronie internetowej) ze światem fizycznym, by dzięki temu kupić jednym „kliknięciem” wymarzony samochód w dogodnym miejscu na atrakcyjnych warunkach finansowych) – mówi Paweł Kopeć, dyrektor Zarządzający Pionu Sprzedaży Automotive Banku BGŻ BNP Paribas.

Podobnie, jak w przypadku startupów z sektora Agro, HR czy PSD2 Bank BGŻ BNP Paribas poszukuje firm już z pierwszymi wdrożeniami. Wybrane startupy zostaną zaproszone do współpracy w ramach pilotażu, podczas którego proponowane rozwiązania zostaną przetestowane w specjalnie przygotowanym do tego środowisku. Najlepsze mają szansę na wdrożenie. Pierwsze efekty współpracy ze startupami Bank BGŻ BNP Paribas ogłosił na początku grudnia 2017 r. podczas jednego z najważniejszych wydarzeń w Europie z branży fintech – Impact Fintech’17 w Katowicach. Wówczas Bank oficjalnie rozpoczął współpracę z poznańską NuDelta, oferującą m.in. automatyczne rozpoznawanie i wykrywanie treści dokumentów. Dzięki nawiązanej współpracy z NuDelta, Bank BGŻ BNP Paribas może pochwalić się unikalną technologią z zakresu OCR (rozpoznanie tekstu w dokumentach), wzbogacającą ofertę Banku w obszarze małych i średnich przedsiębiorstw.

Jeszcze w styczniu planowana jest premiera kolejnej współpracy między Bankiem BGŻ BNP Paribas, a jedną z młodych polskich firm technologicznych.

Startupy, które chciałyby wziąć udział w tym wydarzeniu proszone są o przesyłanie zgłoszeń do 22 stycznia br. na adres: [email protected]

Komisja Europejska po wielu konsultacjach oraz poprawkach opublikowała Strategię dla Tworzyw Sztucznych. Ma to ścisły związek z przyjęciem przez UE planu Gospodarki o Obiegu Zamkniętym, gdzie tworzywa zostały uznane za kluczowy priorytet do działania. W planie GOZ unia zobowiązała się do przygotowania strategii dotyczącej wyzwań stawianych przez tworzywa sztuczne w całym łańcuchu wartości biorąc pod uwagę ich pełny cykl życia. W 2017 r. Komisja potwierdziła, że skoncentruje się na zagadnieniu produkcji i użycia tworzyw sztucznych i dąży do tego, aby do 2030 roku wszystkie opakowania z tworzyw sztucznych nadawały się do recyklingu. Strategia przedstawia kluczowe zobowiązania do działania na poziomie UE. Jednak sektor prywatny, wraz z władzami krajowymi i regionalnymi, miastami i obywatelami, również będzie musiał się zmobilizować. Podobnie zaangażowanie międzynarodowe będzie konieczne, aby napędzać zmiany poza granicami Europy. Dzięki zdecydowanym i wspólnym wysiłkom Europa może przekształcić wyzwania w szanse i dać przykład zdecydowanym działaniom na poziomie globalnym. UE dostrzega unikalne walory tworzyw sztucznych, które są tanie, lekkie, uniwersalne w użyciu i nie ma wątpliwości, że ich wykorzystanie będzie wzrastać. Wynika to nie tylko z faktu, że właśnie one w głównym stopniu przyczyniają się do ograniczenia emisji CO2 przez zwiększone wykorzystanie w samochodach, samolotach, czy jako materiał do ocieplenia domów. Tworzywa także pomagają w ograniczaniu strat żywności oraz w połączeniu z drukiem 3D mogą wpłynąć na ratowanie życia ludzkiego umożliwiając postęp w medycynie. Jednakże należy zminimalizować ich wpływ na środowisko, czemu mają służyć podstawowe zasady gospodarki o obiegu zamkniętym. Poniżej tekst komunikatu Komisji Europejskiej wraz z załącznikiem.

Polacy zarabiają najwięcej w historii. Przeciętne wynagrodzenie w grudniu osiągnęło rekordowy poziom niemal 5 tys. zł brutto. A końca wzrostu płac jeszcze nie widać – pisze Bartosz Grejner, analityk rynkowy Cinkciarz.pl.

4973,73 zł – oto średnia grudniowa pensja w Polsce, wg opublikowanych dziś danych GUS. W skali roku oznacza to wzrost wysokości płac o 7,3 proc. Zarobki w Polsce są teraz najwyższe od denominacji złotego w 1995 r. Kolejna dobra wiadomość: poprawiający się stan polskiej gospodarki, a także sytuacja na rynku pracy sugerują, że płace nadal będą szybko rosły.

Sytuacja wewnętrzna się poprawia…

Przez kilka miesięcy z rzędu płace rosły w tempie od 6 do 7 proc. w porównaniu do analogicznego okresu poprzedniego roku. Choć miesięczne dane GUS pokazują wynagrodzenie brutto dla przedsiębiorstw zatrudniających powyżej 9 osób, a dane są średnią a nie medianą (duże miasta jak Warszawa zawyżają średnią), trend wzrostowy przenosi się na cały rynek pracy.

To efekt poprawiającej się w ostatnich kwartałach kondycji polskiej gospodarki. Wzrost gospodarczy osiągnął pod koniec ub.r. blisko 5 proc. I choć napędzany był głównie przez konsumpcję, ryzyko znacznego spadku tempa rozwoju gospodarki w kolejnym roku jest niewielkie. W 2018 r. najprawdopodobniej będziemy obserwować znaczny wzrost inwestycji, co powinno w dalszym ciągu wspierać wzrost PKB, a także pozytywnie oddziaływać na rynek pracy.

Presję na wzrost płac wywołuje także sytuacja na rynku pracy. Malejące praktycznie z miesiąca na miesiąc bezrobocie, przy rosnącej liczbie miejsc pracy, powoduje, że coraz ciężej pracodawcom znaleźć odpowiednio wykwalifikowanych pracowników. Stąd muszą oferować wyższe wynagrodzenia. NBP szacuje, że w tym oraz w przyszłym roku wynagrodzenia Polaków wzrosną ok. 6,5 proc. Niewykluczone jednak, że będzie jeszcze lepiej.

Dobrym przykładem mogą być Czechy oraz Węgry. Sytuacja pracownika u naszych sąsiadów z południa wygląda nawet korzystniej niż w Polsce. Płace rosną w podobnym, wysokim tempie, ale przy jeszcze niższej stopie bezrobocia. Według danych Eurostatu, jest ona najniższa w całej Unii Europejskiej i wyniosła 2,5 proc. w listopadzie (w Polsce 4,5 proc.). Czechom brakuje rąk do pracy i dlatego zachęcają m.in. Polaków wysokim wynagrodzeniem i benefitami pozapłacowymi. Z kolei na Węgrzech płace według ostatnich danych Eurostatu rosły w tempie 12,9 proc. r/r, a bezrobocie w listopadzie było na poziomie jedynie 4 proc. Widać więc, że w wiodących krajach naszego regionu sytuacja dla pracowników mocno się poprawia.

…zewnętrzna także. Będzie lepiej!

Tak wysokie tempo wzrostu płac w Polsce nie byłoby możliwe bez zdecydowanej poprawy kondycji największych gospodarek w Europie. Napływające dane makroekonomiczne nie wskazują, by trend ten miał się odwrócić. Wręcz przeciwnie! Poprawiająca się sytuacja w kraju i zagranicą sprawia, że w kolejnych miesiącach Polacy są skazani na podwyżki płac w wysokim tempie. I chociaż grudniowe dane zwykle zaburzają jednorazowe nagrody i premie, już niedługo przeciętne wynagrodzenie w przedsiębiorstwach może przekraczać 5 tys. zł przez większość roku.

Komentarz eksperta odnośnie zmian przepisów o ochronie danych osobowych

Maciej Kaczmarski, Prezes zarządu, ODO 24.

15 stycznia 2018 r. w Sejmie odbyła się konferencja dotycząca projektu ustawy o ochronie danych osobowych. Przedstawiciele Ministerstwa Cyfryzacji odnieśli się do wielu zasugerowanych w trybie konsultacji społecznych poprawek, jednocześnie rozwiewając wątpliwości dotyczących kształtu nowej ustawy. Dodatkowo na spotkaniu padła ważna informacja dotycząca terminu skierowania ustawy do Sejmu – ma być ona gotowa w przeciągu dwóch miesięcy.

Inspektor Ochrony Danych

Główne wątpliwości w prezentowanym projekcie ustawy budziła kwestia powołania inspektora ochrony danych. Zdaniem wielu osób zgromadzonych na sali ograniczenie formy powołania IOD’a jedynie do formy elektronicznego wniosku jest zbyt wąska i poniekąd dyskryminuje osoby niepełnosprawne nie mogące skorzystać z komputera.

Ministerstwo Cyfryzacji w odpowiedzi stwierdziło, iż nowa forma pozwoli lepiej zarządzać zgłoszeniami, zwłaszcza, że można ich dokonać również za pomocą darmowego profilu zaufanego. W planach Ministerstwa Cyfryzacji jest także wprowadzenie dodatkowego systemu pozwalającego zarejestrować IOD’a. Ponadto w ustawie ma zostać dodany przepis, który wprost wskaże możliwość zgłoszenia IOD’a za pomocą pełnomocnika, co będzie dużym ułatwieniem dla osób niepełnosprawnych.

Warto również wspomnieć, iż do zawiadomienia nie mają zastosowania przepisy kpa, gdyż nie zapada w tym procesie żadna decyzja administracyjna.

Sprawy związane z postepowaniem przed Urzędem Ochrony Danych Osobowych (UODO)

Bardzo istotną zmianą jest zrezygnowanie z nadawania decyzjom Prezesa UODO rygoru natychmiastowej wykonalności, samo postępowanie ma zostać jednak w dalszym ciągu jednoinstancyjne. Ma ono mieć kształt audytu. Wiele wątpliwości budził brak wyznaczonych ram czasowych w jakich kontrolerzy mogą przeprowadzać swoje czynności w siedzibie administratora danych osobowych, niemniej mają one zostać ustalone i uregulowane w ustawie.

Bez zmian pozostaje wysokość kar dla administracji publicznej. Zdaniem Ministerstwa Cyfryzacji w sektorze państwowym kara pochodzi ze środków publicznych stąd też zmiana jej wysokości byłaby zabiegiem pozornym. Warto jednak wspomnieć, że na organy administracji nałożony zostanie obowiązek sprawozdawczy z wykonywania decyzji Prezesa UODO.

Z projektu ustawy usunięto art. 76 nadający Prezesowi UODO możliwość wszczęcia postępowania dyscyplinarnego lub innego przewidzianego prawem, przeciwko osobom winnym uchybień związanych z ochroną danych osobowych. Prawodawca również zrezygnował z możliwości samowolnego decydowania przez Prezesa UODO o tym czy dana informacja pozyskana w trakcie postepowania jest tajemnicą przedsiębiorstwa.

Warunki wyrażenia zgody przez dziecko w przypadku usług społeczeństwa informacyjnego.

Zgodnie z założeniami projektu wiek dziecka w przypadku oferowaniu mu usług społeczeństwa informacyjnego, bez potrzeby wyrażania zgody jego opiekuna prawnego pozostaje dalej ustanowiony na 13 lat. Ministerstwo Cyfryzacji uzasadnia powyższe rozwiązanie faktem, iż większość państw członkowskich Unii Europejskiej przyjęło podobną klasyfikacje wiekową. Dodatkowo za powyższym rozwiązaniem przemawia też zapewnienie spójności z przepisami kodeksu cywilnego.

Warto zauważyć, że problematyczne staje się, w tym wypadku odebranie zgody od opiekuna dziecka. Podczas konferencji dr Maciej Kawecki zaproponował następujące sposoby odebrania takiej zgody:

a) zastrzeżenie na danym portalu internetowym wskazujące, że zgodę może wyrazić tylko osoba dorosła;

b) uwierzytelnianie konta dziecka za pomocą konta osoby dorosłej, zastosowanie mechanizmu kont połączonych;

c) uwierzytelnianie konta za pomocą przelewów internetowych opiewających na symboliczne sumy (np. w wysokości 1 gr) z konta opiekuna dziecka;

d) kontakt z rodzicem np. za pomocą rozmowy telefonicznej.

Powyższy przepis ma wyłącznie zastosowanie w przypadkach gdy podstawą przetwarzania danych osobowych dziecka jest zgoda. Przykładowo rejestracja na portalu z grami internetowymi, zakup gry wideo czy utworzenia konta na stronie świadczącej usługi VOD odbywa się na podstawie umowy, w związku z czym dane rozwiązania nie mają tu zastosowania. Omawiany przepis ma przeciwdziałać głównie kwestią związanym z kierowaniem treści marketingowych do najmłodszych, gdyż są oni na nie najbardziej podatni, oraz uregulować przetwarzanie danych dzieci przez portale społecznościowe.

Certyfikacja i podmiot akredytujący

Podmiotem certyfikującym nie będzie już tylko UODO. Ministerstwo Cyfryzacji dopuszcza możliwość dopuszczenia do wydawania certyfikatów również podmiotom z sektora prywatnego. W związku z powyższym ma powstać odpowiednia procedura. Co więcej, podmiotem akredytującym będzie Polskie Centrum Akredytacji. Opłata za certyfikację pozostaje niezmienna tj. ma stanowić trzykrotność średniego wynagrodzenia – ok. 12 tys. złotych. Powyższa opłata ma być pobierana przy składaniu wniosku.

Podsumowanie

Powyższe przykłady wskazują, że Ministerstwo Cyfryzacji stara się w dużym stopniu uwzględniać poprawki nanoszone w trybie konsultacji społecznych, co zapewnia dużą transparentność „nowej” ustawy o ochronie danych osobowych, co zapewni ułatwienia w zakresie interpretacji jej przepisów kiedy wejdzie ona już do obrotu prawnego.

Ostatnie dwa dni to wyraźny odwrót inwestorów od kryptowalut. W dół idzie nie tylko bitcoin ale prawie cały rynek. Dzisiaj najprawdopodobniej zobaczymy podwyżkę stóp procentowych w Kanadzie.

Problemy na kryptowalutach

Jeszcze miesiąc temu bitcoin niemalże przebijał 20 000 USD. Co więcej na niektórych giełdach m. in. w Korei Południowej zawarto transakcje powyżej tego kursu. Dzisiaj sytuacja jest diametralnie inna. Bitcoin w ostatnich godzinach dwukrotnie atakował poziom 10 000 dolarów. Tylko wczoraj stracił na wartości ponad 20%. Powodem strachu jest regulowanie tego rynku w poszczególnych krajach. Na razie są to głównie Chiny i Korea Południowa, które to w świecie kryptowalut znaczą nieproporcjonalnie więcej niż w realnym. Drugi temat, który wraca niczym bumerang to wpływ kontraktów terminowych na bitcoina. Biorąc pod uwagę obroty na tym instrumencie ciężko winić go za bardzo istotny element. Problemem jest jednak fakt, że ostatnie duże wzrosty miały miejsce tuż przed otwarciem rynku kontraktów i od tego czasu spadki sięgnęły już niemal 50%.

Podwyżka stóp procentowych w Kanadzie

Dzisiaj najprawdopodobniej dojdzie do podwyżki stóp procentowych w Kanadzie. Posiedzenie Królewskiego Banku Kanady powinno wydać decyzję o godzinie 16:00. Podwyżka zdaniem analityków ma być odpowiedzią na grudniowy wzrost w USA. Ze względu na bliskość obydwóch gospodarek jest bardzo prawdopodobne, że Kanada będzie podobnie jak w przyszłości synchronizować politykę monetarną z większym sąsiadem. Gdyby nie doszło jednak do podwyżki stóp procentowych można spodziewać się istotnych spadków na dolarze kanadyjskim.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:00 – Polska – przeciętne zatrudnienie i wynagrodzenie,

15:15 – USA – produkcja przemysłowa,

16:00 – Kanada – decyzja Banku Kanady w sprawie stóp procentowych.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Ubiegły dzień przyniósł kilka odczytów inflacji oraz „plotki” z EBC. Ostatecznie jednak główne pary walutowe po 24 godzinach niemal nie zmieniły swoich poziomów.

Pomimo podwyższonej zmienności w ciągu dnia, złoty w relacji do głównych walut zakończył dzień na niemal niezmienionym poziomie. Wczorajszy odczyt inflacji bazowej w kraju był minimalnie wyższy od oczekiwań. Bazowa dynamika cen w grudniu wyniosła 0,9% rok do roku, a nie 0,84%, jak szacował konsensus ekonomistów. Nie oznacza to jednak ożywienia – od marca 2014 r. inflacja bazowa w Polsce nie przekroczyła poziomu 1% r/r, a od połowy 2017 r. jest praktycznie płaska. Dane utwierdzają nas w przekonaniu, że RPP w ciągu najbliższych kilku kwartałów nie podniesie stóp procentowych. Informacja o inflacji jest istotna, nie wywołała jednak dużej reakcji PLN. Cena polskiej waluty kształtowała się przede wszystkim w zależności od zmian na szerokim rynku.

SPOJRZENIE NA GŁÓWNE WALUTY

Kurs EUR

Kurs EUR/PLN we wtorek zakończył dzień na niemal niezmienionym poziomie, wahając się w widełkach 4,17-4,19. Przesunięcie rynkowych oczekiwań wobec podwyżek stóp procentowych w strefie euro z połowy 2019 r. na koniec 2018 r. wzmacniało euro w ostatnich dniach, inwestorów zachęcały również optymistyczne komentarze części, bardziej jastrzębich członków banku centralnego. Widać to było chociażby po wzroście długich pozycji na EUR, których wartość pobiła kolejny rekord. Siła euro nie leży jednak w interesie EBC, którego głównym celem w tym momencie jest wspieranie inflacji. Źródła zbliżone do banku centralnego podały wczoraj, że podczas spotkania w przyszłym tygodniu Bank nie zmieni retoryki w kwestii prowadzonego skupu aktywów – być może “plotki” z EBC miały na celu ostudzenie rynkowych oczekiwań. Dzisiejsza rewizja danych inflacyjnych za grudzień nie pokazała żadnych zmian w stosunku do wcześniejszych szacunków. Inflacja CPI w grudniu rosła o 1,4% r/r, bazowa dynamika cen wynosiła z kolei 0,9% rocznie.

Kurs GBP

Kurs GBP/PLN we wtorek zakończył dzień na niemal niezmienionym poziomie, wahając się w widełkach 4,68-4,71. Zgodnie z oczekiwaniami inflacja CPI spadła z poziomu 3,1% w listopadzie do 3% rocznie w grudniu. Inflacja bazowa zaliczyła nieco głębszy spadek – z poziomu 2,7% do 2,5% rocznie (wobec oczekiwanych 2,6% rocznie). Na plus zaskoczyła natomiast inflacja producentów, wskaźnik wyprzedzający.

Kurs USD

Kurs USD/PLN we wtorek umocnił się o 0,1%, wahając się w widełkach 3,40-3,42. Amerykańska waluta zyskiwała wczoraj w relacji do głównych walut w pierwszej połowie dnia, traciła z kolei głównie w trakcie amerykańskiej sesji. Nie poznaliśmy żadnych istotnych danych gospodarczych ze Stanów Zjednoczonych, dosyć ciekawa informacja nadeszła jednak z Chin. Jedna z kluczowych agencji ratingowych Państwa Środka (Dagong) obniżyła wczoraj ocenę wiarygodności kredytowej Stanów Zjednoczonych z poziomu A- do BBB+, jako powód decyzji cytując reformę podatkową w USA oraz klimat polityczny. Według chińskiej agencji, w obecnej chwili wiarygodność kredytowa USA jest niższa niż wiarygodność Polski.

Dzisiejszy dzień nie przyniesie istotnych danych makroekonomicznych ze Stanów Zjednoczonych. Inwestorzy prawdopodobnie skupią uwagę na decyzji Banku Kanady, który podczas dzisiejszego posiedzenia może podnieść stopy procentowe po raz trzeci w bieżącym (rozpoczętym w lipcu ubiegłego roku) cyklu normalizacji polityki pieniężnej.

KLUCZOWE PUBLIKACJE

12:45 – przemawia Michael Saunders z Banku Anglii

14:00 – płace w sektorze korporacyjnym i wzrost zatrudnienia w Polsce w grudniu

15:15 – dynamika produkcji przemysłowej w Stanach Zjednoczonych w grudniu

16:00 – decyzja w sprawie stóp procentowych Banku Kanady

Ubiegły rok przyniósł istotne zmiany na globalnych rynkach finansowych, które nie ominęły rynku walutowego. Kluczową rolę dla kształtowania się kursów walut odgrywały przede wszystkim oczekiwania wobec decyzji – a także same decyzje – globalnych banków centralnych. Istotne znaczenie miała również polityka. Czy podobne trendy będą rządziły rynkiem walutowym w 2018 roku?

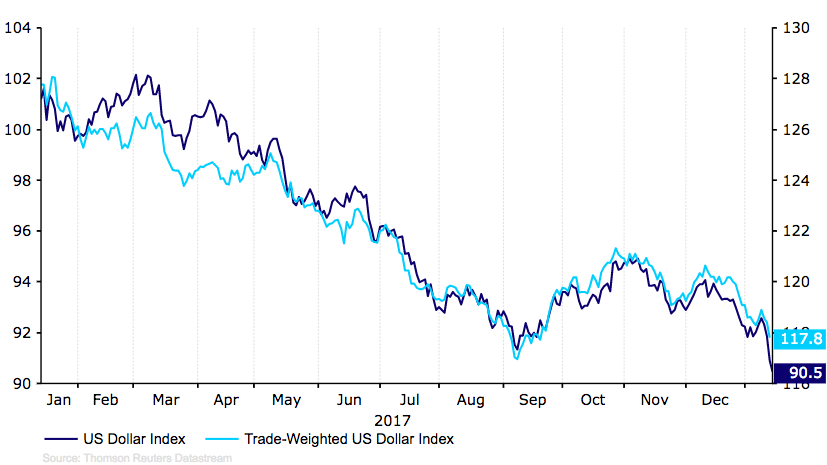

Prawdopodobnie dwoma najbardziej znaczącymi zjawiskami na rynku walutowym w 2017 roku było umocnienie euro i silna wyprzedaż dolara amerykańskiego w stosunku do każdej innej waluty G10.

Euro będzie słabsze

Na przestrzeni roku wspólna waluta zyskała około 15% w relacji do dolara amerykańskiego – tym samym była najsilniejszą walutą G10. Obawy przed zwycięstwem w europejskich wyborach partii eurosceptycznych nie ziściły się. Hiszpania zdołała stłumić separatystyczne ruchy w Katalonii, a w holenderskich wyborach parlamentarnych zagłosowano za utrzymaniem status quo. Rynek pozytywnie zareagował również na wybór Emmanuela Macrona na prezydenta Francji.

W tym roku polityka w Europie również będzie miała pewne znaczenie. W marcu do urn wyborczych pójdą Włosi. Z kolei Angela Merkel kontynuuje prace na rzecz utworzenia rządu koalicyjnego w Niemczech.

Aktywność gospodarcza w strefie euro w drugiej połowie ubiegłego roku pokazała silne ożywienie. Gospodarki strefy euro rosły w tempie, które przekroczyło nawet najbardziej optymistyczne oczekiwania. W związku z poprawą sytuacji w europejskich gospodarkach, inwestorzy utwierdzają się w przekonaniu, że Europejski Bank Centralny jeszcze w tym roku zakończy program luzowania ilościowego (QE). Podczas październikowego posiedzenia EBC został on wydłużony do września 2018 r. Bank jednak podkreślił, że wygaszenie programu QE nie oznacza rychłych podwyżek stóp procentowych.

Opóźnienie podwyżek stóp procentowych w kontekście niskiej inflacji, przy wysokich oczekiwaniach rynku, w naszej opinii powinno przełożyć się na słabość wspólnej waluty w dalszej części roku.

Czas podwyżek stóp procentowych w USA

Dolar zaliczył trudny rok, pomimo tego, iż Rezerwa Federalna trzy razy podniosła stopy procentowe. Amerykańska waluta straciła ponad 10% w relacji do głównych walut (Wykres 1), charakteryzując się również wyjątkową słabością w parze z bardzo silnym PLN.

Podczas grudniowego spotkania banku centralnego, członkowie Rezerwy Federalnej optymistycznie wypowiadali się o stanie amerykańskiej gospodarki. Biorąc pod uwagę dane makroekonomiczne i wypowiedzi członków FOMC, rezygnacja z kontynuacji normalizacji polityki monetarnej wydaje się nierealistyczna. Inflacja bazowa w USA zbliża się do celu inflacyjnego, krajowy rynek pracy od dziesięciu lat znajduje się w fazie ożywienia i stale kreuje nowe miejsca pracy. Oprócz tego, przewiduje się, że reforma podatkowa Trumpa zapewni (wprawdzie umiarkowany) wzrost zarówno wydatków na konsumpcję, jak i inwestycje. Grudniowy „dot plot” FOMC pokazał, że członkowie Rezerwy Federalnej spodziewają się, że przed końcem roku dojdzie do trzech podwyżek stóp procentowych. My stawiamy na to, że na przestrzeni najbliższych dwunastu miesięcy dojdzie do trzech lub czterech podwyżek – ostatni wzrost inflacji bazowej wspiera nasz optymizm. Mamy wyraźnie wyższe oczekiwania niż rynki finansowe, które obecnie szacują prawdopodobieństwo dwóch lub więcej podwyżek przed końcem roku na 84%, trzech z kolei na 47%. Szanse na cztery podwyżki to około 13%. Spodziewamy się, że zbliżanie się oczekiwań rynku do oczekiwań FOMC powinno przyczynić się do aprecjacji dolara amerykańskiego. Powołanie Jerome’a Powella na następnego przewodniczącego Fedu, który zastąpi ustępującą w lutym Janet Yellen, nie będzie miało jednak – naszym zdaniem – znaczącego wpływu ani na tempo, ani na terminy tegorocznych podwyżek.

Będą niespodzianki w Wielkiej Brytanii?

Przenosząc się do Wielkiej Brytanii: głównym zagrożeniem dla funta szterlinga nadal pozostaje przebieg negocjacji odnośnie Brexitu. Po katastrofalnym roku 2016, ubiegły rok przyniósł ustabilizowanie kursu GBP w relacji do głównych walut. Inwestorzy nieco bardziej optymistycznie zapatrują się na przyszłość negocjacji. Ostateczną datą zakończenia oficjalnych rozmów z UE ws. Brexitu jest marzec 2019 roku. Theresa May jest zdeterminowana, aby zakończyć negocjacje przed tym terminem. W związku z tym możliwe, że zgodzi się na „łagodniejsze” wyjście z Unii, niż wielu się obawiało. Niewykluczone, że Wielka Brytania na czas nieokreślony utrzyma dostęp do wspólnego rynku europejskiego.

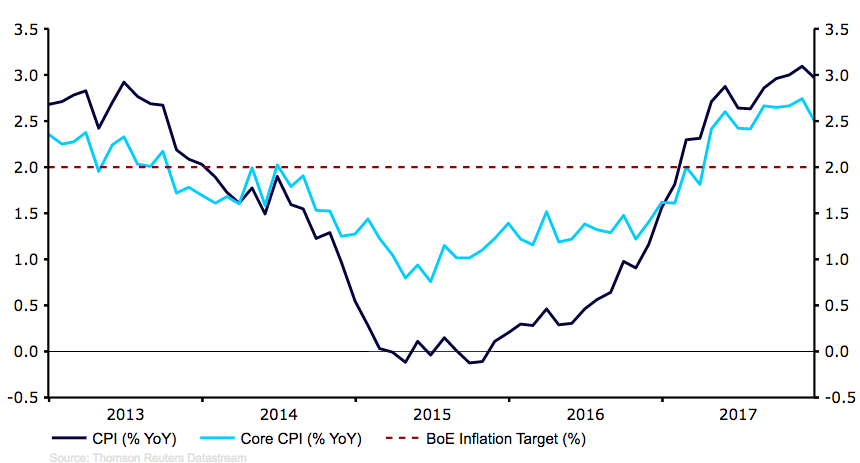

Jesteśmy zdania, że rynek obecnie niedoszacowuje prawdopodobieństwa kolejnych podwyżek stóp procentowych w Wielkiej Brytanii. Naszym zdaniem, jeśli inflacja będzie utrzymywała się wyraźnie powyżej celu inflacyjnego (który obecnie wynosi 2%), Bank Anglii przed końcem roku powinien podnieść stopy procentowe. (Wykres 2).

Wykres 2: Inflacja w Wielkiej Brytanii (2013 – 2017)

Raport EY oraz portalu LinkedIn pokazuje, że odpowiednie rozlokowanie talentów jest głównym motorem rozwoju przedsiębiorstw. Organizacje z najlepszym dopasowaniem talentów do rynków mają najwyższą wydajność i najwyższe zyski. Kraje z najlepszym dopasowaniem talentów do rynków mają najlepszą wydajność.

Z raportu przygotowanego przez EY oraz LinkedIn „Właściwi ludzie w niewłaściwym miejscu?” wynika, że organizacje mogą zwiększyć swoją efektywność poprzez strategiczne podejście do tego, gdzie, także w znaczeniu geograficznym, pracują ich najlepsi pracownicy. Niestety, wiele firm umieszcza swoje talenty na dojrzałych rynkach, zamiast w krajach, które dają szansę na szybszy wzrost i większe przychody.

Eliza Skotnicka, starszy menedżer w zespole People Advisory Services w EY Polska

– Badanie pozwoliło określić możliwości, które daje organizacjom lepsze wykorzystanie talentów. To wyjątkowa i ważna wiedza. Pozwala pokazać, że przedsiębiorstwa, które odpowiednio łączą swoją światową strategię zarządzania talentami z globalnymi możliwościami rynkowymi, biorąc także pod uwagę kompleksowe zarządzanie talentami oraz ich mobilność, mogą osiągać znaczące sukcesy w zwiększaniu wydajności i rentowności. Dostosowanie talentów do rynków pozwoli firmom, które teraz są z tyłu, osiągnąć pożądany rozwój. Wystarczy skoncentrowanie się na bardziej strategicznym podejściu do pracowników i planowaniu talentów – mówi Eliza Skotnicka, starszy menedżer w zespole People Advisory Services w EY Polska. – Gospodarki, które obdarzą wsparciem w internacjonalizacji lokalne przedsiębiorstwa mogą osiągnąć wyższe poziomy produktywności i wzrostu gospodarczego – dodaje.

Dlaczego warto dopasować talenty do rynków?

Raport EY pokazuje, że np. w sektorze farmaceutycznym lepsze o 10% dopasowanie talentów do rynków może zwiększyć roczne zyski o 77 mln USD (wyliczenie w oparciu o dane dla 71 firm farmaceutycznych). Dla tych przedsiębiorstw zmiana ze średniego, rynkowego dopasowania talentów do lokalizacji na najlepsze dopasowanie oznaczałaby 690 mln USD więcej rocznych zysków.

W branży motoryzacyjnej organizacje najlepiej dopasowujące talenty do rynków zazwyczaj mają wzrost przychodów o 15 punktów procentowych większy niż firmy, które robią to najgorzej. W sektorze odzieżowym ta różnica wynosi 9 punktów procentowych.

Organizacje, które stopniowo polepszają dopasowanie swoich talentów do rynków, szybciej się rozwijają. Firmy, które najlepiej poprawiają to dopasowanie, w latach 2013-2016 miały wzrost zysków średnio o 7,8 punktu procentowego większy niż przedsiębiorstwa z najniższego kwartylu. Badanie EY pokazuje, że w tym czasie sektor ubezpieczeniowy miał najlepszą poprawę dopasowania talentów do rynków i średnio 29 punktów procentowych większy wzrost zysków. Do czołówki należy także sektor bankowy ze wzrostem zysków wynoszącym 11 punktów procentowych więcej niż firmy znajdujące się na samym dole skali.

Najlepsze kraje

Wiele firm ma tendencję do zatrudniania najlepszych pracowników w swoich głównych siedzibach lub tradycyjnych lokalizacjach. Jednocześnie nie podejmują one działań, które pozwoliłyby na budowanie i wzrost talentów w krajach, gdzie są szanse na zwiększanie nie tylko obecnych, ale i przyszłych przychodów.

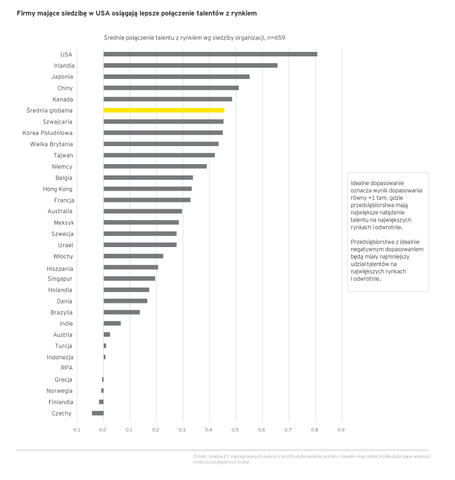

Wg raportu EY firmy amerykańskie mają najlepsze, proporcjonalne rozlokowanie talentów do kraju i znaczenia danego sektora gospodarki na globalnym rynku. Firmy mające główne siedziby w Irlandii, Japonii, Chinach oraz w Kanadzie także są powyżej globalnej średniej.

Wyższa kadra kierownicza

Niestety, większość firm ma tendencję do utrzymywania talentów na wyższych stanowiskach kierowniczych w centrali lub na swoich tradycyjnych rynkach, zamiast w krajach, gdzie są możliwości osiągnięcia większych przychodów i szybszego wzrostu. EY obserwuje jednak nowy trend – rozlokowywania osób na wyższych stanowiskach, talentów z działów sprzedaży, marketingu i badań, w różnych miejscach świata. Niektórzy pełnią kluczowe funkcje, do tej pory niedoreprezentowane na ważnych rynkach.

Dane z sektora farmaceutycznego pokazują, że liczba dyrektorów i osób na wyższych stanowiskach jest nieproporcjonalnie większa na dojrzałych rynkach, takich jak USA, Hiszpania, Francja i Wielka Brytania, niż w krajach, gdzie są większe szanse na szybszy rozwój i wzrost przychodów.

Badanie EY dowodzi, że większa mobilność odpowiednich ludzi i przenoszenie ich do odpowiednich krajów jest ekonomiczną koniecznością. Zwłaszcza jeśli weźmie się pod uwagę dojrzałe rynki, które nie gwarantują już szybkiego rozwoju, oraz panującą na nich stagflację wynagrodzeń. W dodatku pojawiające się nowe możliwości oraz mobilność pracowników są konfrontowane z narastającym protekcjonizmem. Sukces odniosą te organizacje, które skoncentrują się na innych rynkach i lepiej dopasują menedżerów, sprzedawców, pracowników marketingu czy rozwoju produktów do szans, jakie daje globalny rynek.

– Po erze offshoring’u (przenoszenia obszarów działalności do odległych lokalizacji zagranicznych, najczęściej powodowane niższym kosztem pracy) , near-shoring’u (przenoszenie obszarów działalności poza granice, ale w ramach tego samego regionu), right-sharing’u (lokalizowanie procesów w krajach i lokalizacjach, które zapewniają najlepszą kombinację kosztów i efektywności), w której priorytet kładziono na geograficzna optymalizację kosztową zasobów, przyszedł czas szukania przewagi konkurencyjnej poprzez growth-shoring, czyli lokowanie obszarów działalności powodowane koncentracją na wzroście przedsiębiorstw, rozumianym jako wzrost wartości dodanej i przychodów. Strategiczne zarządzanie talentami i ich mobilnością pozwala osiągać wyniki przynoszące zwroty z inwestycji. Aby móc je osiągnąć konieczne jest jednak patrzenie na sukces przedsiębiorstwa przez pryzmat globalnych, a nie tylko indywidualnych, lokalnych mierników sukcesu biznesowego (KPIs) mierzonych na poziomie krajowym – uważa Eliza Skotnicka.

O badaniu

EY przeanalizował 659 różnej wielkości organizacji z 11 sektorów gospodarki. Zagregowane dane dostarczył portal LinkedIn mający ponad 530 milionów użytkowników.

Eksperci przygotowują się na kolejny rok zwiększonej niepewności – spośród 1000 respondentów, którzy wzięli udział w badaniu percepcji ryzyka 59% wskazuje na intensyfikację występowania zagrożeń, natomiast tylko 7% przewiduje ich spadek.

Pesymistyczne prognozy związane z sytuacją geopolityczną wpłynęły na opinie ekspertów, którzy spodziewają się wzrostu występowania konfliktów politycznych i gospodarczych (93%), a prawie 80% wskazuje na zagrożenie ryzykiem wojny z udziałem głównych mocarstw.

Podobnie jak w 2017 r., środowisko było zdecydowanie największym problemem ekspertów, którzy poproszeni o ustalenie priorytetów (pod względem prawdopodobieństwa i konsekwencji wystąpienia) w odniesieniu do wszystkich pięciu zagrożeń – ekstremalnych warunków pogodowych; utraty różnorodności biologicznej i załamania się ekosystemu; klęsk żywiołowych; katastrof ekologicznych spowodowanych przez człowieka oraz zmian klimatycznych. Wszystkie zajęły wysokie pozycje w obu rankingach, jednak ekstremalne zjawiska pogodowe są postrzegane jako najbardziej znaczące w tej grupie.

Zagrożenia cybernetyczne stają się coraz ważniejsze – cyberataki na dużą skalę zajmują obecnie trzecie miejsce pod względem prawdopodobieństwa wystąpienia, natomiast rosnąca zależność od technologii jest drugim najbardziej znaczącym czynnikiem kształtującym globalny krajobraz ryzyk w ciągu najbliższych 10 lat.

Ryzyka ekonomiczne nie zdominowały tegorocznego raportu, jednakże eksperci obawiają się, że poprawa globalnych stóp wzrostu PKB może prowadzić do zagrożeń strukturalnych w światowych systemach gospodarczych i finansowych. Nierówności zajmują trzecie miejsce wśród kluczowych ryzyk, a najczęściej wymienianym powiązaniem są niekorzystne konsekwencje postępu technologicznego i wysokiego bezrobocia lub niepełnego zatrudnienia.

Artur Grześkowiak – Prezes Marsh Polska podsumowuje: „Tegoroczny raport dostarcza wielu informacji na temat dynamicznych zmian technologicznych i jednocześnie niepewności w sferze politycznej i geopolitycznej. Wskazuje również na trudności związane z nadążaniem za przyspieszającym tempem zmian. Rozwój technologiczny i upolitycznienie wielu obszarów potwierdzają, że istnieje potrzeba przewidywania zjawisk w szerokim zakresie – od praktyk biznesowych po globalne relacje pomiędzy państwami.

Ataki cybernetyczne wpływają na reputację przedsiębiorstw oraz osób odpowiedzialnych za zarządzanie ryzykiem w firmach. Konflikty geopolityczne przyczyniają się do wzrostu skali ich występowania. Ponadto, prawdopodobieństwo wystąpienia ataku cybernetycznego rośnie wraz ze wzrostem zależności firm od nowoczesnych technologii. Świadomość w zakresie zarządzania ryzykiem cybernetycznym w przedsiębiorstwach wzrasta, jednak cyber bezpieczeństwo wymaga ścisłej współpracy rządu z biznesem i ma kluczowe znaczenie dla zapobiegania tym zagrożeniom.

W obliczu tych zmian może okazać się, że firmy będą potrzebować nowego podejścia do identyfikacji ryzyka i ustalania priorytetów, które powinny opierać się na gruntownej analizie zjawisk rynkowych i pozarynkowych w celu skuteczniejszego przewidywania i rozpoznania możliwości wystąpienia konkretnych zjawisk w przyszłości.”

W tegorocznej edycji Global Risks Report 2018 zostało także przedstawionych 10 scenariuszy, które stanowią punkt wyjścia do oceny potencjalnych zagrożeń w środowisku biznesowym:

Kryzys handlu: Wojny handlowe rosną w siłę.

Ponure żniwa: Klęski dotykające w tym samym czasie różne tereny zaopatrujące w żywność całe regiony, zagrażają stabilności globalnego systemu zaopatrzenia.

Splątana sieć: Rozprzestrzeniająca się sztuczna inteligencja zagraża wydajności Internetu.

Kryzys handlu: Wojny handlowe rosną w siłę, co sprawia, że światowym organizacjom coraz trudniej jest odpowiednio i szybko reagować.

Wyłom w demokracji: Nowe fale populizmu zagrażają porządkowi społecznemu w dojrzałych demokracjach.

Całkowite wyniszczenie: Drony sterowane sztuczną inteligencją pilotują kutry rybackie zajmujące się nielegalnymi połowami na niekontrolowaną skalę.

Chaos gospodarczy: Kolejny kryzys finansowy narusza stabilność polityczną i wywołuje chaos.

Pogłębiające się nierówności: Bioinżynieria i substancje wzmacniające funkcje poznawcze tworzą przepaść pomiędzy „posiadającymi” i „nieposiadającymi”.

Brak jasnych reguł gry: Konflikty pomiędzy państwami mogą nasilać się w nieprzewidziany sposób, w związku z brakiem uzgodnionych zasad cyberwojennych.

Tożsamość geopolityczna: W obliczu zmian geopolitycznych tożsamość narodowa staje się coraz większym źródłem napięć wokół spornych granic.

Odgrodzenie: Cyberataki, protekcjonizm gospodarczy i rozbieżności regulacyjne prowadzą do zjawiska bałkanizacji Internetu.

Global Risks Report 2018 powstał we współpracy ze Światowym Forum Ekonomicznym. Partnerami Strategicznymi Raportu są: Marsh & McLennan Companies oraz Zurich Insurance Group, a w gronie doradców znaleźli się: Oxford Martin School (Uniwersytet w Oxfordzie), Uniwersytet w Singapurze oraz the Wharton Risk Management and Decision Processes Center (Uniwersytet w Pensylwanii).

Jak wynika z analizy firmy Forrester Mideyar Global Tech Market Outlook For 2017 To 2018, światowy rynek technologii IT przekroczy w tym roku wartość trzech bilionów dolarów. To zasługa dobrych nastrojów w gospodarce, rosnącego popytu na usługi chmurowe i doradcze.

Wzrosty w niemal każdej kategorii

Światowy rynek technologii ma wzrosnąć w porównaniu do 2017 r. o 4%. Jak przekonują analitycy Forrestera, największe wzrosty będziemy obserwować w segmencie oprogramowania i usług konsultingowych związanych z wdrażaniem technologii informatycznych, na które przedsiębiorstwa przeznaczą w tym roku o 6% więcej pieniędzy niż w 2017 r. Sprzedaż sprzętu i urządzeń IT zwiększy się o 3%, a zainteresowanie outsourcingiem i usługami telekomunikacyjnymi wzrośnie o 2,2% w porównaniu do ubiegłego roku.

– Największe wzrosty w segmentach oprogramowania i usług konsultingowych nie są zaskoczeniem, biorąc pod uwagę rosnącą popularność wynajmu aplikacji w modelu SaaS (Software as a Service) i dzierżawy infrastruktury, czyli IaaS (Infrastructure as a Service), co widoczne jest także w Polsce. W Atmanie od lat notujemy stały wzrost przychodów m.in. z usług serwerów dedykowanych – w ostatnim raportowanym okresie finansowym (trzy pierwsze kwartały 2017 r.) było to 23% rok do roku. Rosnący popyt na specjalistyczną wiedzę z zakresu technologii IT jest z kolei efektem konieczności szybkiej cyfryzacji, czyli dotrzymania kroku globalnemu rozwojowi nowych technologii, przy jednoczesnym deficycie specjalistów tej branży. Firmom coraz trudniej jest się odnaleźć w technologicznym wyścigu i nie mogą już polegać wyłącznie na własnych zasobach – tłumaczy Robert Mikołajski z Atmana, lidera polskiego rynku data center.

Warto zaznaczyć, że bardzo duży udział we wzrostach będą miały rynki Centralnej i Zachodniej Europy. Sprzedaż wszystkich produktów i usług sklasyfikowanych w zbiorczym pojęciu Forrestera jako „Business Technologies” (BT) powiększy się w tym regionie aż o 34%.

Sprzyjająca koniunktura

Zdaniem analityków firmy Forrester imponującą wartość rynku IT uda się przekroczyć głównie za sprawą powrotu światowej gospodarki do normalności, po szeregu ekonomicznych i politycznych wydarzeń, które wstrząsnęły rynkami w 2016 r. Obecna sytuacja sprzyja inwestycjom w technologie. Poza prognozowanym wzrostem gospodarczym istotne znaczenie będzie miało także szybsze odchodzenie firm i organizacji od wdrożeń on-premise na rzecz adaptacji rozwiązań chmurowych. Więcej projektów cyfryzacyjnych dotyczyć będzie tzw. back-office, czyli zaplecza administracyjnego przedsiębiorstw. Wydatki na systemy do zarządzania relacjami z klientami (CRM), analitykę ich profili czy platform e-commerce stanowić będą 28% wszystkich globalnych wydatków na technologie.

Blockchain i kryptowaluty w natarciu

Analizując sytuację na rynku technologii w dłuższej perspektywie, segmentem rozwiązań szczególnie wartym obserwowania będzie technologia blockchain i kryptowaluty. Ten rynek, jak donosi opublikowany na początku roku raport Royal Bank of Canada, na przestrzeni najbliższych piętnastu lat powinien wzrosnąć trzynastokrotnie, osiągając do tego czasu wartość aż 10 bilionów dolarów.

Źródło: Thomson Reuters Datastream Data: 17/01/2018

Źródło: Thomson Reuters Datastream Data: 17/01/2018 Źródło: Thomson Reuters Datastream Data: 17/01/2018

Źródło: Thomson Reuters Datastream Data: 17/01/2018

Wyższa kadra kierownicza

Wyższa kadra kierownicza