Ubiegły rok przyniósł istotne zmiany na globalnych rynkach finansowych, które nie ominęły rynku walutowego. Kluczową rolę dla kształtowania się kursów walut odgrywały przede wszystkim oczekiwania wobec decyzji – a także same decyzje – globalnych banków centralnych. Istotne znaczenie miała również polityka. Czy podobne trendy będą rządziły rynkiem walutowym w 2018 roku?

Prawdopodobnie dwoma najbardziej znaczącymi zjawiskami na rynku walutowym w 2017 roku było umocnienie euro i silna wyprzedaż dolara amerykańskiego w stosunku do każdej innej waluty G10.

Euro będzie słabsze

Na przestrzeni roku wspólna waluta zyskała około 15% w relacji do dolara amerykańskiego – tym samym była najsilniejszą walutą G10. Obawy przed zwycięstwem w europejskich wyborach partii eurosceptycznych nie ziściły się. Hiszpania zdołała stłumić separatystyczne ruchy w Katalonii, a w holenderskich wyborach parlamentarnych zagłosowano za utrzymaniem status quo. Rynek pozytywnie zareagował również na wybór Emmanuela Macrona na prezydenta Francji.

W tym roku polityka w Europie również będzie miała pewne znaczenie. W marcu do urn wyborczych pójdą Włosi. Z kolei Angela Merkel kontynuuje prace na rzecz utworzenia rządu koalicyjnego w Niemczech.

Aktywność gospodarcza w strefie euro w drugiej połowie ubiegłego roku pokazała silne ożywienie. Gospodarki strefy euro rosły w tempie, które przekroczyło nawet najbardziej optymistyczne oczekiwania. W związku z poprawą sytuacji w europejskich gospodarkach, inwestorzy utwierdzają się w przekonaniu, że Europejski Bank Centralny jeszcze w tym roku zakończy program luzowania ilościowego (QE). Podczas październikowego posiedzenia EBC został on wydłużony do września 2018 r. Bank jednak podkreślił, że wygaszenie programu QE nie oznacza rychłych podwyżek stóp procentowych.

Opóźnienie podwyżek stóp procentowych w kontekście niskiej inflacji, przy wysokich oczekiwaniach rynku, w naszej opinii powinno przełożyć się na słabość wspólnej waluty w dalszej części roku.

Czas podwyżek stóp procentowych w USA

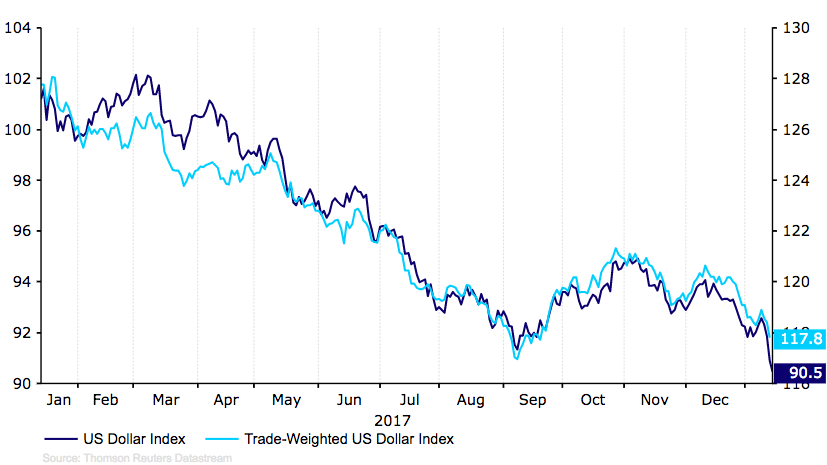

Dolar zaliczył trudny rok, pomimo tego, iż Rezerwa Federalna trzy razy podniosła stopy procentowe. Amerykańska waluta straciła ponad 10% w relacji do głównych walut (Wykres 1), charakteryzując się również wyjątkową słabością w parze z bardzo silnym PLN.

Wykres 1: Indeks USD (styczeń ‘17 – styczeń ‘18)

Źródło: Thomson Reuters Datastream Data: 17/01/2018

Źródło: Thomson Reuters Datastream Data: 17/01/2018

Podczas grudniowego spotkania banku centralnego, członkowie Rezerwy Federalnej optymistycznie wypowiadali się o stanie amerykańskiej gospodarki. Biorąc pod uwagę dane makroekonomiczne i wypowiedzi członków FOMC, rezygnacja z kontynuacji normalizacji polityki monetarnej wydaje się nierealistyczna. Inflacja bazowa w USA zbliża się do celu inflacyjnego, krajowy rynek pracy od dziesięciu lat znajduje się w fazie ożywienia i stale kreuje nowe miejsca pracy. Oprócz tego, przewiduje się, że reforma podatkowa Trumpa zapewni (wprawdzie umiarkowany) wzrost zarówno wydatków na konsumpcję, jak i inwestycje. Grudniowy „dot plot” FOMC pokazał, że członkowie Rezerwy Federalnej spodziewają się, że przed końcem roku dojdzie do trzech podwyżek stóp procentowych. My stawiamy na to, że na przestrzeni najbliższych dwunastu miesięcy dojdzie do trzech lub czterech podwyżek – ostatni wzrost inflacji bazowej wspiera nasz optymizm. Mamy wyraźnie wyższe oczekiwania niż rynki finansowe, które obecnie szacują prawdopodobieństwo dwóch lub więcej podwyżek przed końcem roku na 84%, trzech z kolei na 47%. Szanse na cztery podwyżki to około 13%. Spodziewamy się, że zbliżanie się oczekiwań rynku do oczekiwań FOMC powinno przyczynić się do aprecjacji dolara amerykańskiego. Powołanie Jerome’a Powella na następnego przewodniczącego Fedu, który zastąpi ustępującą w lutym Janet Yellen, nie będzie miało jednak – naszym zdaniem – znaczącego wpływu ani na tempo, ani na terminy tegorocznych podwyżek.

Będą niespodzianki w Wielkiej Brytanii?

Przenosząc się do Wielkiej Brytanii: głównym zagrożeniem dla funta szterlinga nadal pozostaje przebieg negocjacji odnośnie Brexitu. Po katastrofalnym roku 2016, ubiegły rok przyniósł ustabilizowanie kursu GBP w relacji do głównych walut. Inwestorzy nieco bardziej optymistycznie zapatrują się na przyszłość negocjacji. Ostateczną datą zakończenia oficjalnych rozmów z UE ws. Brexitu jest marzec 2019 roku. Theresa May jest zdeterminowana, aby zakończyć negocjacje przed tym terminem. W związku z tym możliwe, że zgodzi się na „łagodniejsze” wyjście z Unii, niż wielu się obawiało. Niewykluczone, że Wielka Brytania na czas nieokreślony utrzyma dostęp do wspólnego rynku europejskiego.

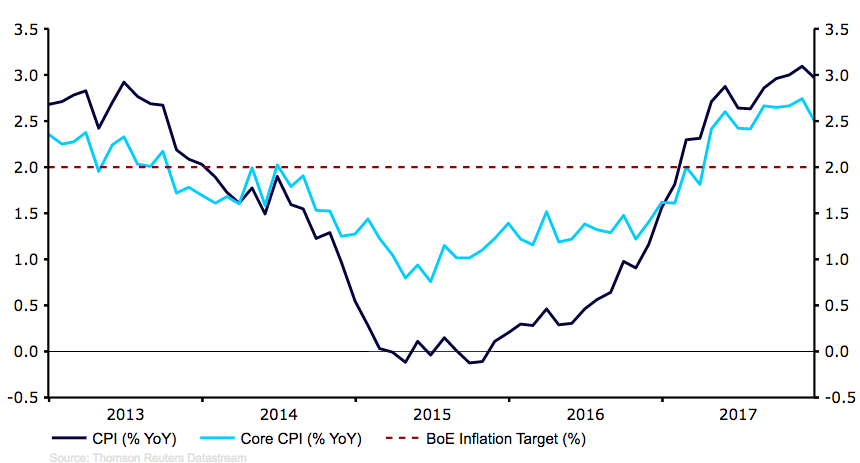

Jesteśmy zdania, że rynek obecnie niedoszacowuje prawdopodobieństwa kolejnych podwyżek stóp procentowych w Wielkiej Brytanii. Naszym zdaniem, jeśli inflacja będzie utrzymywała się wyraźnie powyżej celu inflacyjnego (który obecnie wynosi 2%), Bank Anglii przed końcem roku powinien podnieść stopy procentowe. (Wykres 2).

Wykres 2: Inflacja w Wielkiej Brytanii (2013 – 2017)

Źródło: Thomson Reuters Datastream Data: 17/01/2018

Źródło: Thomson Reuters Datastream Data: 17/01/2018

Autorzy: Analitycy Ebury (Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk)