Decyzja Rady Polityki Pieniężnej o obniżeniu stóp procentowych Narodowego Banku Polskiego do poziomu 3,75% zbiegła się z wydarzeniami, które w krótkim czasie zwiększyły niepewność w globalnej gospodarce. Interwencja militarna Stanów Zjednoczonych i Izraela w Iranie oraz reakcja Teheranu wywołały gwałtowne wahania na rynku surowców energetycznych, w tym przede wszystkim ropy naftowej i gazu. Choć skala wzrostu cen nie osiągnęła poziomów obserwowanych w pierwszych miesiącach wojny w Ukrainie, sam fakt nagłego szoku podażowego pokazuje, jak silnie sytuacja geopolityczna może oddziaływać na gospodarki krajów importujących energię, do których należy Polska.

Szerszy efekt makroekonomiczny

Dla polskiego biznesu kluczowe znaczenie ma w tym kontekście nie tylko bezpośredni wzrost kosztów energii, lecz także szerszy efekt makroekonomiczny. Wyższe ceny surowców mogą w kolejnych miesiącach podnosić presję inflacyjną, wpływać na kurs złotego oraz zmieniać oczekiwania dotyczące polityki pieniężnej. W takiej sytuacji decyzje podejmowane przez bank centralny stają się szczególnie trudne. Z jednej strony pojawia się przestrzeń do dalszego łagodzenia polityki pieniężnej w warunkach relatywnie niskiej inflacji, z drugiej jednak rosnące ceny energii mogą szybko zmienić tę równowagę.

Z punktu widzenia przedsiębiorstw oznacza to funkcjonowanie w środowisku zwiększonej zmienności. Wysokie ceny ropy i gazu wpływają bezpośrednio na koszty produkcji i transportu, ale również pośrednio oddziałują na popyt konsumencki. Jeśli presja kosztowa utrzyma się dłużej, gospodarstwa domowe mogą ograniczać wydatki na dobra i usługi o charakterze mniej podstawowym. W efekcie firmy działające w wielu branżach mogą jednocześnie mierzyć się z rosnącymi kosztami operacyjnymi i słabszym popytem.

Niepewność na globalnych rynkach

Istotnym czynnikiem pozostaje także kurs walutowy. Wzrost cen surowców energetycznych zwiększa rachunek importowy Polski, co w naturalny sposób wywiera presję na osłabienie złotego. Jednocześnie większa niepewność na rynkach globalnych może prowadzić do odpływu części kapitału z rynków wschodzących. Z drugiej strony stabilizującą rolę odgrywa w tym roku spodziewany znaczący napływ środków unijnych, który może ograniczać skalę wahań krajowej waluty i stanowić bufor dla gospodarki.

W takich warunkach kluczowe znaczenie dla przedsiębiorstw ma zdolność do zarządzania płynnością i elastycznego reagowania na zmiany w otoczeniu gospodarczym. Okresy zwiększonej niepewności zwykle skłaniają firmy do ostrożniejszego podejmowania decyzji inwestycyjnych, choć w Polsce perspektywy inwestycji pozostają relatywnie solidne właśnie dzięki środkom europejskim. Jednocześnie rosnąca zmienność cen energii oraz kursów walut przypomina, że stabilność finansowa przedsiębiorstw coraz częściej zależy od sprawnego zarządzania przepływami pieniężnymi i dostępem do kapitału obrotowego.

Najbliższe tygodnie pokażą, czy napięcia na Bliskim Wschodzie okażą się krótkotrwałym epizodem, czy też przerodzą się w dłuższy okres podwyższonej niepewności na rynkach surowców. Dla polskiej gospodarki i krajowego biznesu kluczowe będzie to, jak długo utrzyma się presja kosztowa oraz czy wpłynie ona na dalsze decyzje dotyczące polityki pieniężnej. W tym sensie wydarzenia oddalone geograficznie o tysiące kilometrów ponownie pokazują, jak silnie globalne zależności kształtują warunki prowadzenia działalności gospodarczej w Polsce.

Wojna w Zatoce Perskiej to nie tylko wysokie ceny paliw, to również wyższe koszty kredytowania się Polski po ucieczce kapitału z rynku obligacji. Inflacja bazowa w Polsce daje nadzieję dla naszych portfeli. W rejonie Cieśniny Ormuz wciąż jest gorąco.

Poniedziałkowa „stabilizacja”

Wczorajszy dzień wojny trudno nazwać stabilizacją. Z jednej strony doszło do ataków m.in. na lotnisko w Dubaju, co wstrzymało loty na kilka godzin. To pokazuje, że Iran kontynuuje wywieranie presji, atakując cele cywilne. Z drugiej strony jeden tankowiec – po uzgodnieniu ze stroną irańską – przekroczył wczoraj Cieśninę Ormuz. Jak reagują rynki? Cena ropy spadła wczoraj w okolice 100 USD za baryłkę, by dzisiaj nad ranem znów wrócić do 104 USD. Kurs euro względem dolara również szedł w górę. Była to korekta po ostatnich umocnieniach amerykańskiej waluty. Ciężko jednak powiedzieć, czy to stabilizacja, czy oddech ulgi po mniej ekstremalnym weekendzie, niż zakładali analitycy. Wraz z umacniającym się euro względem dolara, zyskiwał wobec amerykańskiej waluty również złoty.

Inflacja bazowa w Polsce

Wczoraj poznaliśmy jeden z najważniejszych wskaźników – inflację bazową. Jest to miara inflacji bez wpływu cen żywności i energii. Za luty zobaczyliśmy 2,5%, czyli dokładnie środek naszego celu inflacyjnego. Jest to o tyle istotny parametr, że w obliczu aktualnych wydarzeń standardowy wskaźnik inflacji zostanie wkrótce silnie zaburzony szokiem, jakim jest wzrost cen paliw. Inflacja bazowa powinna być jednak względnie stabilna i pokazywać nam, co faktycznie się dzieje z cenami – zakładając, że po wojnie w Zatoce Perskiej ropa wróci cenowo w okolice punktu wyjścia. Inflacja bazowa w lutym okazała się o symboliczne 0,1% niższa od oczekiwań. Jest to argument wspierający ostatnią decyzję RPP o cięciu stóp procentowych.

Czy to spadek zaufania do Polski?

Rentowność polskich obligacji od początku wojny wzrosła z okolic 5% do poziomu 5,7%. Po drodze znajdowała się nawet w okolicach 5,9%. Co to oznacza? Rentowność obligacji to rynkowa stawka, po której inwestorzy są skłonni inwestować w dane papiery dłużne. Im wyższy parametr, tym większa jest oczekiwana marża. Obecnie mamy zatem gwałtowny wzrost oczekiwanej marży skoro rentowność rośnie. Nie jest jednak tak, że jest to problem wyłącznie Polski. Podobnie zachowują się inne państwa z naszego regionu, czyli Czechy i Węgry. Wzrost rentowności dotknął również Niemcy czy Francję, ale tam te ruchy nie były aż tak duże. Gdyby politycy w dyskusji o programie zbrojeń SAFE chcieli używać więcej argumentów merytorycznych zamiast emocjonalnych, pewnie szerzej byśmy o tym słyszeli. Musimy pamiętać, że wyższa rentowność obligacji to przede wszystkim droższe finansowanie długu Polski. W rezultacie może to zwiększać i tak imponujący już deficyt budżetowy. W długiej perspektywie może to osłabiać złotego. Z drugiej strony, tak tanie obligacje, jak polskie – gdy tylko uspokoi się w geopolityce – powinny iść jak ciepłe bułeczki i umocnić złotego. Jak tylko się uspokoi…

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Rosnące zapotrzebowanie na infrastrukturę dla sztucznej inteligencji oraz usług chmurowych napędza rozwój rynku centrów danych w Europie – wynika z raportu CBRE „European Data Centres”. Polska zaczyna odgrywać w tym procesie coraz większą rolę. Zdaniem ekspertów, do 2030 roku łączna moc rynku centrów danych w Polsce może osiągnąć 500 MW. Największa koncentracja obiektów pozostanie w rejonie Warszawy, która już dziś stanowi główny hub infrastruktury cyfrowej w kraju, ale ambicje realizacji dużych projektów mają także Bełchatów, Szczecin czy Bielsko-Biała i Choczewo.

W IV kwartale 2025 roku w Europie oddano do użytku 517 MW nowych centrów danych. W całym 2025 roku operatorzy dostarczyli 859 MW nowej powierzchni. Pięć największych rynków centrów danych w Europie (Frankfurt, Londyn, Amsterdam, Paryż i Dublin) odpowiadało za trzy czwarte całkowitej nowej podaży w 2025 roku. W Londynie i Frankfurcie, dwóch największych rynkach w tej grupie, oddano łącznie 433 MW, co stanowiło połowę całej podaży w Europie w 2025 roku.

Boom na moce obliczeniowe

Popyt na centra danych w Europie zwiększa się, ale dostępność pozostaje ograniczona. W 2026 roku zapotrzebowanie ma osiągnąć poziom 848 MW i ponownie przewyższyć nową podaż, która wyniesie około 710 MW. Będzie to czwarty raz w ciągu ostatnich pięciu lat, gdy popyt przekroczy nowe inwestycje. W efekcie wskaźnik pustostanów na europejskim rynku ma spaść do rekordowo niskiego poziomu 5,7 proc.

– Coraz większe zapotrzebowanie na infrastrukturę dla sztucznej inteligencji generują przede wszystkim firmy określane jako „neoclouds”, a więc dostawcy usług w chmurze dla sztucznej inteligencji, oraz globalni operatorzy chmury – hyperscalerzy. W związku z rozwojem nowych regionów chmurowych oraz potrzebą instalowania coraz większej liczby urządzeń obsługujących zadania AI, hyperscalerzy rozwijają również własne centra danych. Segment inwestycji typu self-build w Europie ma w tym roku osiągnąć poziom 4,2 GW, co oznacza wzrost o 24 proc. rok do roku. To już siedemnasty rok z rzędu, gdy wzrost jest dwucyfrowy – mówi Agnieszka Jankowska, Director, Advisory & Transaction Services, Data Center, CBRE.

Około 60 proc. infrastruktury typu self-build hyperscalerów działającej w IV kwartale 2025 roku znajduje się w Irlandii, Holandii, Szwecji i Belgii.

Silny popyt zderza się jednak z ograniczeniami po stronie dostępności gruntów, mocy przyłączeniowych oraz procesów planistycznych. W rezultacie deweloperzy coraz częściej poszukują nowych lokalizacji poza największymi europejskimi klastrami centrów danych, które mogą zapewnić odpowiednią infrastrukturę energetyczną dla dużych projektów.

Polska jako perspektywiczny rynek

Obecnie rynek centrów danych w Polsce sięga ok. 200 MW. Jak wskazują analizy CBRE, do 2030 ta wielkość rynku się podwoi i może urosnąć do 500 MW. Rozwój tego sektora w naszym kraju koncentruje się przede wszystkim w rejonie Warszawy i taka sytuacja się utrzyma. W okolicach stolicy projekty o mocy nawet 5–10 MW mogą być atrakcyjne dla inwestorów i operatorów. Im większa moc przyłączeniowa na nieruchomości pochodząca z dwóch niezależnych GPZ, tym bardziej atrakcyjna dla inwestora i operatora.

Jednocześnie rośnie zainteresowanie inwestycjami data center w miastach regionalnych, które przygotowują się do przyjęcia rosnącego popytu z strony operatorów skoncentrowanych na technologii AI.

– Wiele miast w Polsce dostrzega szansę w rozwoju centrów danych, traktując je jako alternatywne wykorzystanie terenów poprzemysłowych i sposób na stworzenie nowych lokalizacji poza Warszawą. Kluczowym czynnikiem przyciągającym inwestorów jest dostępność wysokiej mocy przyłączeniowej, im większa i szybciej dostępna, tym większe zainteresowanie. Najbardziej pożądane są działki, które już dziś posiadają zabezpieczoną moc, co znacząco skraca czas realizacji inwestycji i podnosi atrakcyjność lokalizacji – dodaje Agnieszka Jankowska, CBRE.

Inflacja i reakcje na drożejącą ropę znajdują się obecnie w centrum uwagi światowych inwestorów. Ten tydzień można bez przesady nazwać tygodniem banków centralnych, bo decyzje podejmują najważniejsze instytucje świata, z Fed, EBC i Szwajcarskim Bankiem Narodowym na czele, a w naszym regionie także czeski bank centralny. To wszystko dzieje się w momencie, gdy drożejąca ropa zaczyna na poważnie komplikować walkę z inflacją. Jeszcze dwa tygodnie temu w Polsce doszło do obniżki stóp procentowych, ale dziś taki ruch byłby już znacznie trudniejszy do obrony. Coraz mocniej rezonuje też słowo stagflacja, czyli połączenie słabego wzrostu gospodarczego i wysokiej inflacji. Bank Rezerw Australii właśnie drugi raz z rzędu podniósł stopy, a jeśli ropa utrzyma się na dłużej powyżej 100 dolarów za baryłkę, inflacja w Polsce może wzrosnąć nawet o około 1 pkt proc.

Z danych o światowym handlu wynika, że niemal dziewięć na dziesięć baryłek przepływających przez Cieśninę Ormuz trafia do Azji. Same Chiny zużywają blisko 5 mln baryłek dziennie, czyli około 38 proc. całego transportu przez tę cieśninę. Kolejne miejsca zajmują Indie, Korea Południowa i Japonia. W praktyce od 84 do 89 proc. ropy transportowanej przez cieśninę trafia na rynki azjatyckie. Udział Europy i Stanów Zjednoczonych pozostaje marginalny.

Skoro tak jest, to dlaczego u nas tak mocno rosną ceny benzyny i oleju napędowego? Nawet jeśli dany kraj nie kupuje ropy z Cieśniny Ormuz, ropa pozostaje surowcem globalnym. Skoro rynek zaczyna wyceniać ryzyko ubytku 20 proc. światowej produkcji, rośnie presja popytowa, a kupujący z Azji zaczynają agresywnie konkurować z Europą o baryłki z Libii czy Norwegii. To szybko podnosi ceny dla wszystkich. Dystrybutorzy nie ustalają cen na podstawie tego, ile zapłacili za paliwo znajdujące się już w zbiornikach, kupione często wiele miesięcy wcześniej, gdy Brent był wyraźnie tańszy. Patrzą raczej na to, ile będzie kosztować kolejna dostawa. Jeśli cena kontraktów na ropę Brent z dostawą w maju 2026 roku gwałtownie rośnie, ceny na stacjach reagują natychmiast, bo firmy muszą zapewnić sobie płynność potrzebną do finansowania przyszłych zakupów.

Podczas gdy spółki z sektora ropy i gazu mogą być zadowolone z obecnej sytuacji, dla banków centralnych jest to trudny scenariusz. Przede wszystkim rośnie ryzyko stagflacji. Wyższe ceny energii mogą ponownie rozpędzić inflację, a jednocześnie osłabić wzrost gospodarczy. Jeszcze dwa tygodnie temu, na samym początku konfliktu z Iranem, RPP obniżyła stopy o 25 pkt bazowych. Teraz scenariusz obniżek stóp na świecie jest coraz mniej prawdopodobny. To ważne, bo w tym tygodniu decyzje o stopach mają podejmować najważniejsze banki centralne świata. Poza Fed i EBC jest to także Bank Szwajcarii, a także czeski bank centralny.

Najważniejsze decyzje podejmują oczywiście Rezerwa Federalna i Europejski Bank Centralny. W obu przypadkach oczekiwane jest pozostawienie stóp bez zmian. W USA inwestorzy zakładają dziś, że stopy procentowe będą obniżane później i ostrożniej. Obecnie rynek wycenia tylko jedną obniżkę stóp w 2026 roku, w grudniu, choć jeszcze tydzień temu nie zakładano żadnej. Jeszcze ważniejsze będą jednak konferencje prasowe po posiedzeniach. Z uwagi na obecne uwarunkowania i duży poziom niepewności można oczekiwać wyraźnej zmiany tonu. Utrzymujące się wysokie ceny ropy przemawiają obecnie za bardziej jastrzębim nastawieniem i wstrzymaniem się z łagodzeniem polityki.

Dziś stopy po raz drugi z rzędu podniósł Bank Rezerw Australii. W komunikacie podkreślono, że ryzyka inflacyjne ponownie wzrosły. Inflacja w Australii w styczniu wyniosła 3,8 proc., podczas gdy jeszcze w czerwcu 2025 roku było to 1,9 proc.

Silny wzrost cen ropy zmienia perspektywy inflacji i burzy dotychczasową opowieść o polityce pieniężnej. Nie wiadomo, jak i kiedy zakończy się konflikt w Zatoce. A to, jak długo potrwa szok na rynku ropy, będzie kluczowe dla światowej gospodarki. Krótkotrwały skok cen surowca światowa gospodarka zwykle może przetrwać bez większych konsekwencji. Jednak długotrwały kryzys energetyczny byłby znacznie większym problemem. Jeśli ceny utrzymają się przez kilka miesięcy powyżej 100 dolarów za baryłkę, presja na inflację i wzrost gospodarczy prawdopodobnie wyraźnie się nasili. W Polsce w takim scenariuszu inflacja mogłaby wzrosnąć o około 1 pkt proc. Z drugiej strony każdy sygnał świadczący o wygaszaniu konfliktu natychmiast odbije się na cenach surowców i nastrojach na rynkach finansowych. Trzeba jednak pamiętać, że obecnie samo wznowienie transportu ropy przez Cieśninę Ormuz nie oznaczałoby od razu pełnej normalizacji sytuacji. Powrót do sytuacji sprzed obecnego konfliktu potrwałby pewnie co najmniej kilka miesięcy, a niektóre skutki mogłyby się utrzymywać nawet dłużej.

Szok cenowy na rynku energii opóźni jedyną spodziewaną obniżkę stóp procentowych Fed w 2026 r. Rosnące ceny energii zapewne spowodują wzrost inflacji w USA do +3,6% r/r w kwietniu i maju, w porównaniu z +2,8% oczekiwanym przed rozpoczęciem konfliktu na Bliskim Wschodzie, przy założeniu, że ceny ropy utrzymają się w II kwartale średnio na poziomie około 90 USD/bbl. Pomimo wciąż słabej sytuacji na rynku pracy Fed będzie musiał utrzymać stopy na niezmienionym poziomie przynajmniej do końca lata ze względu na uwolnienia się z kotwicy oczekiwań inflacyjnych. Nadal w Allianz Trade spodziewamy się tylko jednej obniżki stóp o 25 pb w tym roku, ale przesuniętej na wrzesień.

Kandydat na stanowisko prezesa Fed, Kevin Warsh, łączy gołębie podejście do stóp procentowych z jastrzębim stanowiskiem wobec bilansu Fed, co mogłoby wyssać płynności z silnie lewarowanego systemu finansowego.Narastające napięcia na amerykańskim rynku pieniężnym miałyby globalny wpływ na rynki finansowe, głównie poprzez kanał zmienności kursów walutowych i stóp procentowych. Warsh sprzeciwiał się kolejnym rundom luzowania ilościowego (QE) w dekadzie 2010, ostrzegając, że przedłużające się długotrwały skup aktywów tworzy nadmiar kapitału i grozi ryzykiem inflacji. Z perspektywy czasu jego obawy dotyczące zbyt luźnych warunków finansowych i wycen aktywów wydają się częściowo uzasadnione. Jednak drastyczna redukcja bilansu Fed, a nawet powrót do systemu ograniczonych rezerw (reżim rzadkich rezerw (ang. scarce-reserves regime) to system, w którym bank centralny utrzymuje w systemie bankowym dokładnie tyle gotówki (rezerw), ile banki komercyjne potrzebują, by spełnić wymogi prawne), oznaczałoby ignorowanie mechanizmów pośrednictwa, na których opiera się amerykański rynek finansowania od czasu globalnego kryzysu finansowego (GFC). Kluczową kwestią nie jest wielkość rezerw, ale bilanse dealerów dostępne do „przechowywania” obligacji skarbowych (Treasuries) i pośredniczenia w przepływach repo. Dealerzy podlegają ograniczeniom regulacyjnym, które ograniczają wielkość ich bilansów. Nie mogą oni robić dwóch rzeczy jednocześnie: absorbować dużych emisji obligacji skarbowych i zapewniać płynne finansowanie dla sektora prywatnego. Spowodowałoby to wzrost cen instrumentów zabezpieczających (spready swapowe i bazy cross-currency), ale w najgorszym scenariuszu takie niedopasowanie mogłoby wywołać spiralę delewarowania, wpływającą na wyceny ryzykownych aktywów i zwiększając ryzyko niewypłacalności podmiotów o wysokiej dźwigni (np. funduszy hedgingowych). Departament Skarbu i Fed mają możliwości złagodzenia tej sytuacji, ale wymagałoby to poluzowania na duża skalę regulacji dotyczących dźwigni finansowej i/lub znacznego zmniejszenia emisji obligacji skarbowych, przy czym pierwsze rozwiązanie jest bardziej prawdopodobne niż drugie.

W Allianz Trade spodziewamy się, że Fed zacznie ostrożnie dążyć do umiarkowanego zmniejszenia bilansu najwcześniej od IV kwartału 2026 r., utrzymując stan posiadania obligacji skarbowych (Treasuries) na stałym poziomie, a jednocześnie kontynuując redukcję portfela papierów wartościowych zabezpieczonych hipoteką (MBS) o wartości 2 bln USD. Ograniczyłoby to zmienność na rynku pieniężnym, ale nadal wiązałoby się z ryzykiem wzrostu oprocentowania kredytów hipotecznych. Wojny zazwyczaj wiążą się z monetyzowaniem deficytu, tj. wznowieniem luzowania ilościowego (QE) i odejściem od zapowiedzi Warsha dotyczących szybkiego zacieśniania ilościowego (QT). Fed prawdopodobnie przyjmie model hybrydowy: „odchudzony” bilans połączony ze stałymi instrumentami repo jako stałym zabezpieczeniem płynności (standing repo facilities), co pozwoli zachować kontrolę nad stopami przy jednoczesnym łagodzeniu systemowego ryzyka finansowania. Zmiany w regulacjach dotyczących płynności banków mogłyby również wesprzeć proces przechodzenia w stronę niższych rezerw bankowych. W Allianz Trade spodziewamy się, że stan rezerw bankowych będzie łagodnie spadał z obecnych 9,5% PKB, osiągając poziom z krachu na rynku pieniężnym z 2019 r. (poniżej 7% PKB) dopiero w IV kwartale 2028 r., choć niepewność jest duża, a epizody zmienności na rynku pieniężnym prawdopodobnie staną się częstsze. Redukcja portfela MBS osłabi jednak zapewne próby administracji zmierzające do obniżenia stóp procentowych kredytów hipotecznych. Konflikt na Bliskim Wschodzie mógłby również radykalnie zmienić kierunek polityki pieniężnej w USA. W scenariuszu pesymistycznym konieczne może być luzowanie ilościowe, aby sfinansować wysiłek wojenny.

Szok cenowy na rynku energii opóźni jedyną obniżkę stóp procentowych Fed w 2026 r.

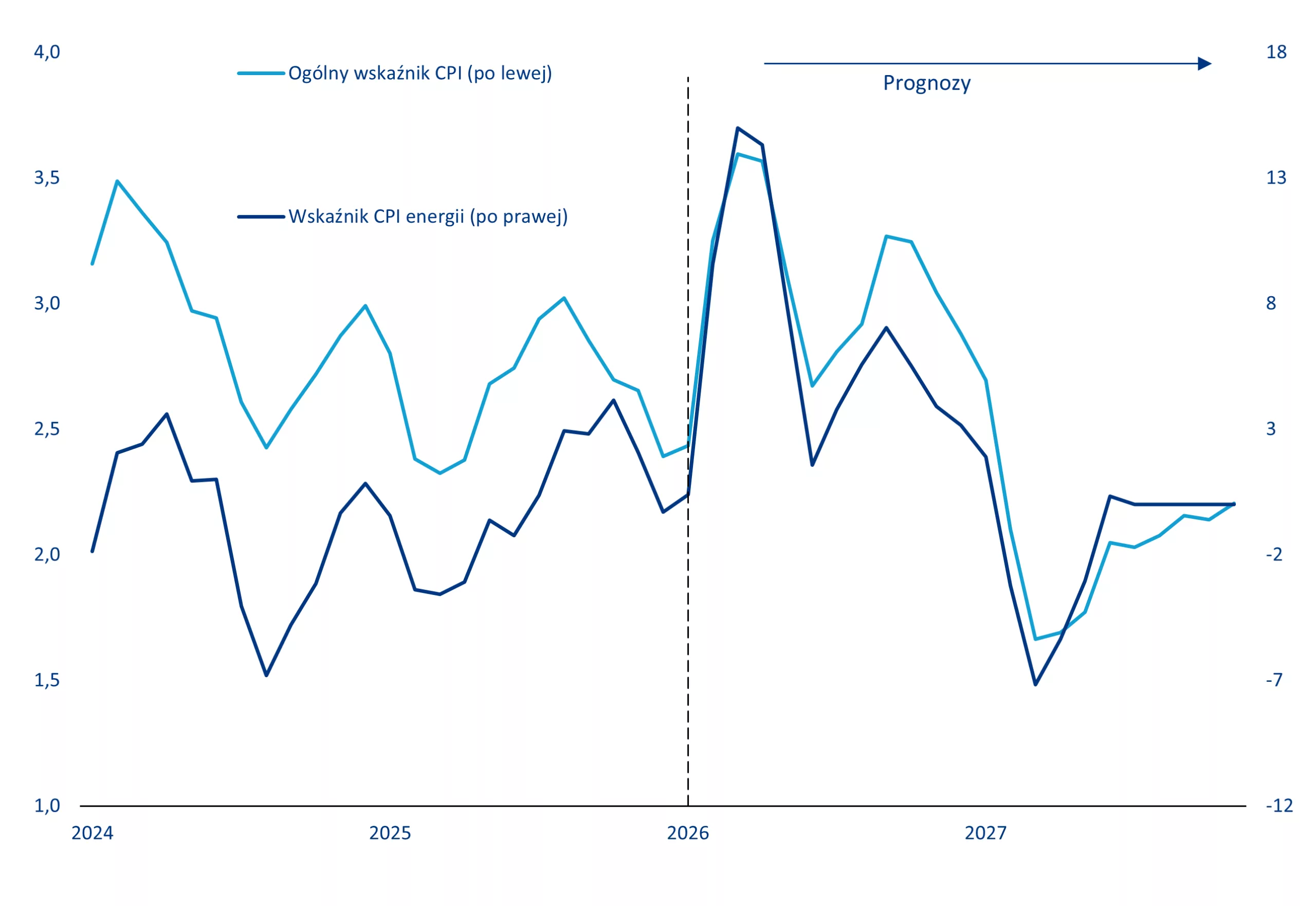

Fed prawdopodobnie utrzyma stopy procentowe na niezmienionym poziomie podczas najbliższego posiedzenia 18 marca w obliczu presji inflacyjnej, która według naszych analiz osiągnie szczytowy poziom 3,6% w kwietniu lub maju. Konflikt na Bliskim Wschodzie stawia Fed przed trudnym dylematem, ponieważ inflacja ma przyspieszyć w związku z wyższymi cenami energii, podczas gdy sytuacja na rynku pracy nadal wydaje się niestabilna. W lutym liczba zatrudnionych poza rolnictwem spadła o 92 tys., i choć część tego spadku wynikała ze strajków w sektorze opieki zdrowotnej, to sektor prywatny z wyłączeniem opieki zdrowotnej nadal redukował zatrudnienie. Jednak w sytuacji, gdy inflacja od pięciu lat utrzymuje się powyżej docelowego poziomu 2%, Fed najwyraźniej nie może sobie pozwolić na skupianie się na ryzyku związanym z rynkiem pracy. Oczekiwania inflacyjne są szczególnie wrażliwe na ceny energii (i żywności) i mogą ulec rozregulowaniu, jeśli Fed będzie postrzegany jako zbyt pobłażliwy wobec ryzyka inflacyjnego. W Allianz Trade spodziewamy się, że Cieśnina Ormuz zostanie ponownie otwarta do końca kwietnia. W międzyczasie częściowe przywrócenie dostaw, dodatkowa produkcja (Rosja, USA) oraz wykorzystanie rezerw strategicznych powinny pokryć ponad 50% luki w dostawach ropy i gazu, ograniczając ceny ropy do średnio 90 USD/bbl w II kwartale 2026 r. Szacujemy, że wskaźnik CPI energii w USA wzrośnie z +0,4% r/r w lutym do szczytowego poziomu około +15% w kwietniu. Inflacja bazowa wzrosłaby z +2,4% do szczytowego poziomu +3,6% w kwietniu-maju (wykres 1).

Nadal w Allianz Trade spodziewamy się jednej obniżki stóp procentowych o 25 punktów bazowych w tym roku, ale przesuniętej na wrzesień. Od dawna zakładaliśmy, że możliwości Fed w zakresie obniżania stóp procentowych w 2026 r. będą ograniczone, a przed wybuchem konfliktu na Bliskim Wschodzie spodziewaliśmy się jedynie jednej obniżki stóp w czerwcu – co stanowiło znacznie bardziej jastrzębie stanowisko niż to, które obecnie uwzględniają rynki finansowe. Obecnie w Allianz Trade spodziewamy się, że Fed poczeka do września, kiedy to inflacja powinna zacząć spadać, choć nadal pozostanie powyżej celu. Rynek pracy prawdopodobnie pozostanie słaby, a nawet ulegnie dalszemu osłabieniu w okresie letnim, ponieważ wyższa inflacja pochłania dochody gospodarstw domowych i marże zysku niektórych przedsiębiorstw. Jeśli Fed w najbliższym czasie wstrzyma się z decyzjami (utrzyma stopy bez zmian), ryzyko wystąpienia efektów drugiej rundy w cenach, które potęgowałyby pierwotny szok cenowy na rynku energii, może być mniejsze niż w 2022 roku

Wykres 1: Prognoza inflacji CPI w USA (po lewej)

Źródła: LSEG Datastream, Allianz Trade Research

Naciski Kevina Warsha na zmniejszenie bilansu Fed mogą zyskać na sile…

Kevin Warsh, kandydat prezydenta Trumpa na stanowisko przewodniczącego Fed, uspokoił rynki finansowe dzięki swoim imponującym osiągnięciom i postrzeganiu go jako ostrożnego w podejściu do polityki pieniężnej. Warsh, który ma objąć stanowisko w maju, zasiadał w zarządzie Fed w latach 2006–2011, w szczytowym momencie globalnego kryzysu finansowego (GFC). W tamtym czasie popierał agresywne działania monetarne mające na celu stabilizację rynków. Jednak gdy ożywienie gospodarcze nabrało tempa, sprzeciwił się drugiej i trzeciej rundzie luzowania ilościowego (QE) i zrezygnował ze stanowiska w 2011 r., podobno w związku z różnicami w poglądach na temat dalszego skupu aktywów. Co ważne, jego obawy dotyczące QE koncentrowały się na zacieraniu się granic między polityką pieniężną a fiskalną. Ostrzegał przed ryzykiem dla stabilności finansowej, bańkami spekulacyjnymi i presją inflacyjną wynikającą z rozszerzonego bilansu. Z perspektywy czasu wiele poglądów Warsha okazało się słusznych: warunki finansowe są bardzo luźne od czasu globalnego kryzysu finansowego, rynki akcji są w dobrej kondycji, ryzyko finansowe uległo kumulacji, a inflacja wzrosła – choć później, niż zakładał. Inni krytycy polityki bilansowej Fed to m.in. sekretarz skarbu Bessent, którego zarzuty skupiają się na stratach operacyjnych netto, jakie ponosi Fed, płacąc odsetki od rezerw banków – choć Bessent nie naciska na gwałtowne zmniejszenie bilansu Fed. Niedawno, w 2025 r., Warsh w artykule redakcyjnym opowiedział się za znacznym zmniejszeniem aktywów Fed.

Jednak jastrzębie poglądy Warsha dotyczące bilansu idą w parze z bardziej gołębim stanowiskiem w sprawie stóp procentowych. Warsh twierdzi, że polityka pieniężna jest zbyt restrykcyjna dla małych przedsiębiorstw i wzywa do obniżenia stóp procentowych. Uważa on, że silny wzrost PKB wynika z pozytywnego szoku podażowego – zwłaszcza związanego ze sztuczną inteligencją – który powinien wywołać skutki deflacyjne, a te z kolei zostaną wzmocnione przez program deregulacyjny administracji. Ponadto w 2025 r. Warsh napisał, że Fed „powinien porzucić dogmat, zgodnie z którym inflacja jest spowodowana zbyt szybkim wzrostem gospodarczym i zbyt wysokimi wynagrodzeniami pracowników”, sygnalizując ograniczone obawy związane z wystąpieniem presji inflacyjnej napędzanej popytem. Zasugerował również, że „hojność” bilansu „można wykorzystać w postaci niższych stóp procentowych w celu wsparcia gospodarstw domowych oraz małych i średnich przedsiębiorstw”. Chociaż implikacje operacyjne pozostają niejasne, może to oznaczać preferencję dla przejścia od zakupów aktywów w kierunku bardziej bezpośrednich mechanizmów wsparcia kredytowego.

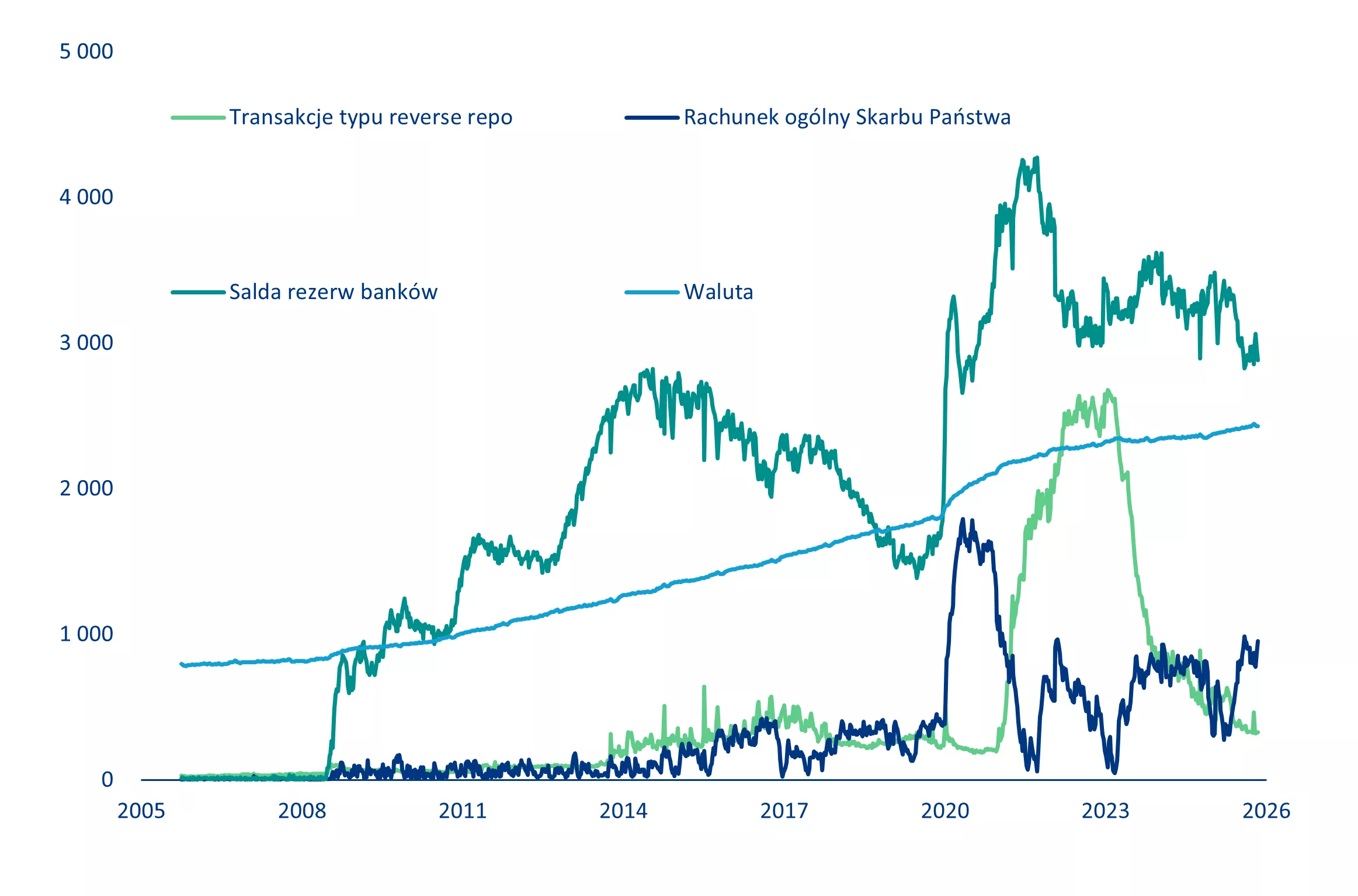

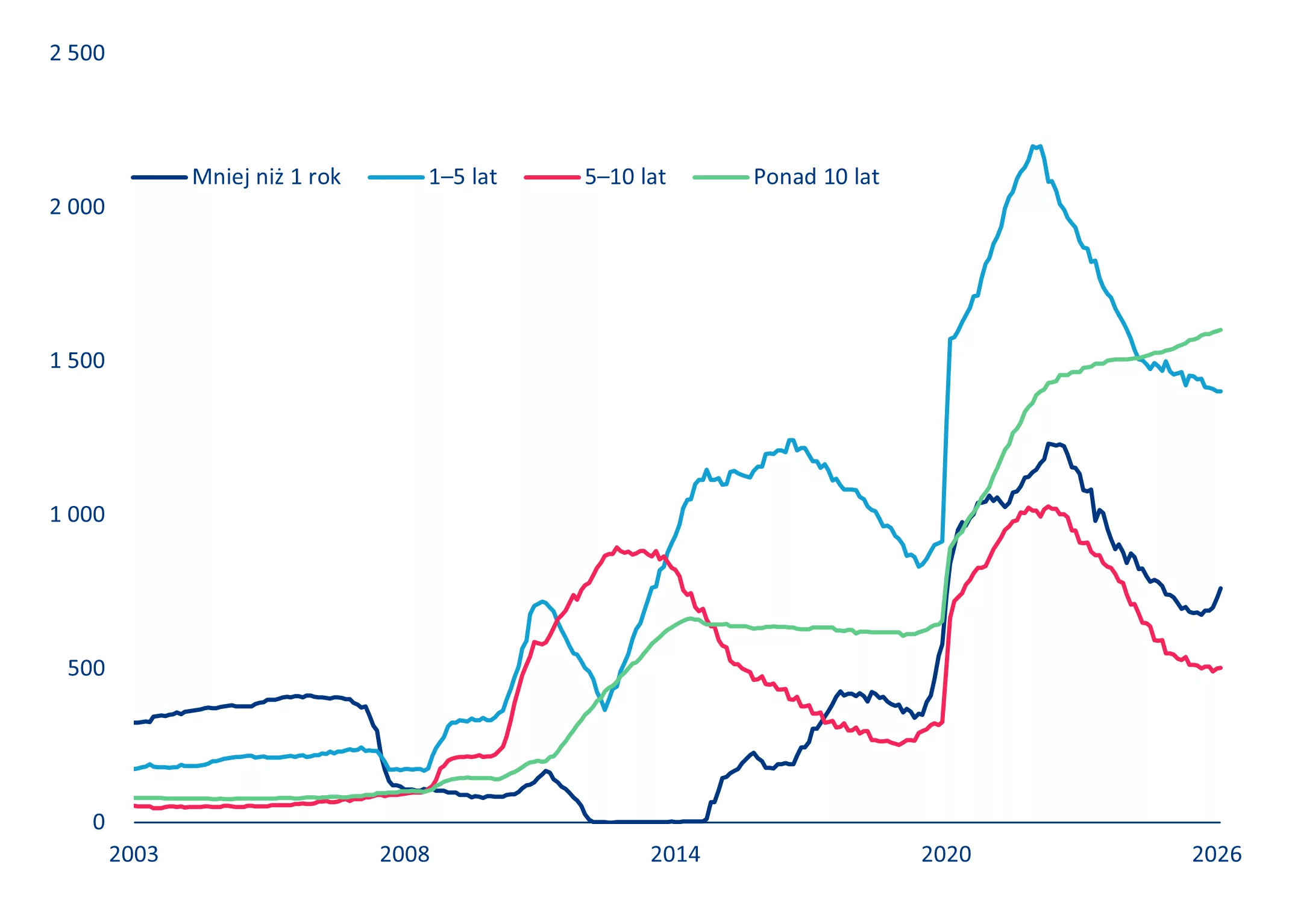

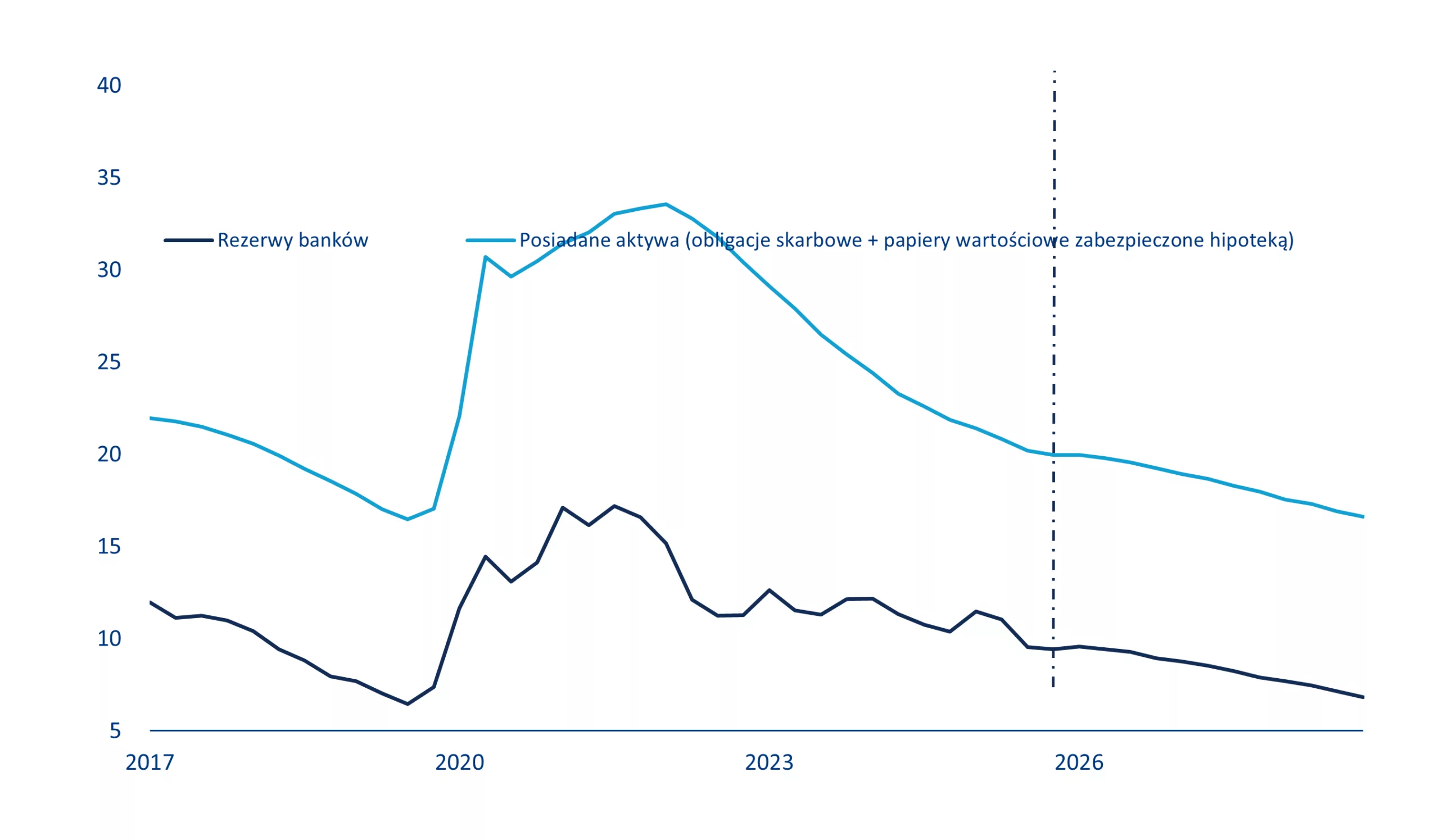

Krytyka Warsha dotycząca nadmiernie rozbudowanego bilansu Fed może znaleźć poparcie wśród członków FOMC. Fed już znacznie zmniejszył swój bilans z najwyższego poziomu w 2022 r., wynoszącego 35% PKB, do poniżej 20%, poprzez redukcję portfela aktywów (obligacji skarbowych i papierów wartościowych zabezpieczonych hipoteką). Wszystkie terminy zapadalności obligacji skarbowych zostały skrócone, z wyjątkiem obligacji długoterminowych (wykres 2, po lewej). Średnia wartość bilansu Fed przed globalnym kryzysem finansowym wynosiła blisko 5% PKB, kiedy to Fed działał w ramach systemu rezerw „na wypadek”, a nie rezerw „nadwyżkowych”: salda rezerw banków przed globalnym kryzysem finansowym wynosiły zasadniczo zero (wykres 2, po prawej). Pod koniec 2025 r., w następstwie napięć na rynku repo, Fed podjął decyzję o uruchomieniu programu zakupów w ramach zarządzania rezerwami (RMP), tj. zakupów obligacji skarbowych o krótkich terminach zapadalności (bony skarbowe), aby ponownie zwiększyć salda rezerw. Zakupy bonów skarbowych są częściowo finansowane z reinwestycji spłat papierów wartościowych zabezpieczonych hipoteką (MBS) oraz dłużnych papierów skarbowych o dłuższym terminie zapadalności. Wśród członków FOMC pojawiły się jednak pewne rozbieżności co do zakresu, w jakim Fed powinien zwiększyć swoje zakupy, a w protokole odnotowano, że „kilku uczestników dodało, iż skuteczne stałe operacje repo mogą pozwolić na zmniejszenie bilansu”.

Wykres 2: Główne pozycje pasywów (głównie rezerwy bankowe i gotówka w obiegu) bilansu Fed (po lewej); portfel obligacji skarbowych Fed według terminów zapadalności (po prawej) – w mld USD

Źródła: LSEG Datastream, Allianz Trade Research

…ale byłaby to ryzykowna strategia przy niewielkich korzyściach

Przejście w kierunku zmniejszenia bilansu wiązałoby się z ryzykiem dla stabilności finansowej, ponieważ system polityki pieniężnej przeszedł od precyzyjnego dostosowywania rezerw do pośrednictwa sektora prywatnego. Obecna polityka bilansowa oparta na obfitych rezerwach jest wynikiem zmian strukturalnych spowodowanych globalnym kryzysem finansowym. Przed 2007 r. Fed stosował system korytarza ograniczonych rezerw na rynku finansowania, który charakteryzował się pożyczkami niezabezpieczonymi na dużą skalę, niewielkimi bilansami dealerów, luźnymi ograniczeniami dźwigni finansowej (przed Bazyleą III), pozabilansowymi transakcjami repo oraz ograniczoną rolą podmiotów niebankowych (funduszy rynku pieniężnego, funduszy hedgingowych itp.) w podaży gotówki. Po załamaniu płynności podczas globalnego kryzysu finansowego Fed zwiększył swój bilans poprzez zakupy aktywów na dużą skalę – tworząc taką nadwyżkę rezerw, że system korytarza rezerwowego nie mógł już być obsługiwany za pomocą precyzyjnie dostosowanych operacji otwartego rynku – i przyjął rolę animatora rynku ostatniej instancji. Struktura amerykańskiego rynku finansowania zmieniła się z systemu, w którym banki arbitrażowały niewielkie niedobory rezerw poprzez pożyczki międzybankowe, na system, w którym ceny są ustalane przez stopy administracyjne i instrumenty banku centralnego, a dealerzy, których bilans jest ograniczony, pośredniczą między podmiotami niebankowymi a Fed. W rezultacie punkt krytyczny systemu przesunął się z wielkości rezerw na wielkość bilansu dealerów dostępnego do przechowywania obligacji skarbowych i pośredniczenia w przepływach repo. Jeśli możliwości bilansowe są ograniczone, płynność rynkowa może być niska pomimo dużych rezerw. Powrót do systemu niedoboru (rzadkich) rezerw sprzed globalnego kryzysu finansowego nie byłby „powrotem do tego, co działało przez dziesięciolecia”, lecz po prostu ignorowaniem pośredniczącej natury amerykańskiego rynku finansowania. Obecny system oparty na obfitych rezerwach (floor system), wraz z oprocentowaniem sald rezerw (IORB) oraz stałymi instrumentami (odwrotne repo jednodniowe ON RRP, stały instrument repo SRF), stanowi kluczowy filar ograniczania zmienności przez banki centralne w erze po GFC. Dzisiejsze zmiany w poziomie rezerw mają jedynie minimalny wpływ na ruchy spreadów na rynku pieniężnym. W poprzednim reżimie „rzadkich rezerw” zmiana poziomu rezerw o 1% mogła wywołać reakcję spreadów rynkowych rzędu nawet 3–4 punktów bazowych (Wykres 3). Powrót do rzadkich rezerw z codziennymi operacjami otwartego rynku stworzyłby zmienność i zakłócenia stóp rynkowych, ponieważ to zdolność do pośrednictwa (intermediation capacity), a nie proste zarządzanie rezerwami, jest obecnie kluczowym punktem napięć (point of friction).

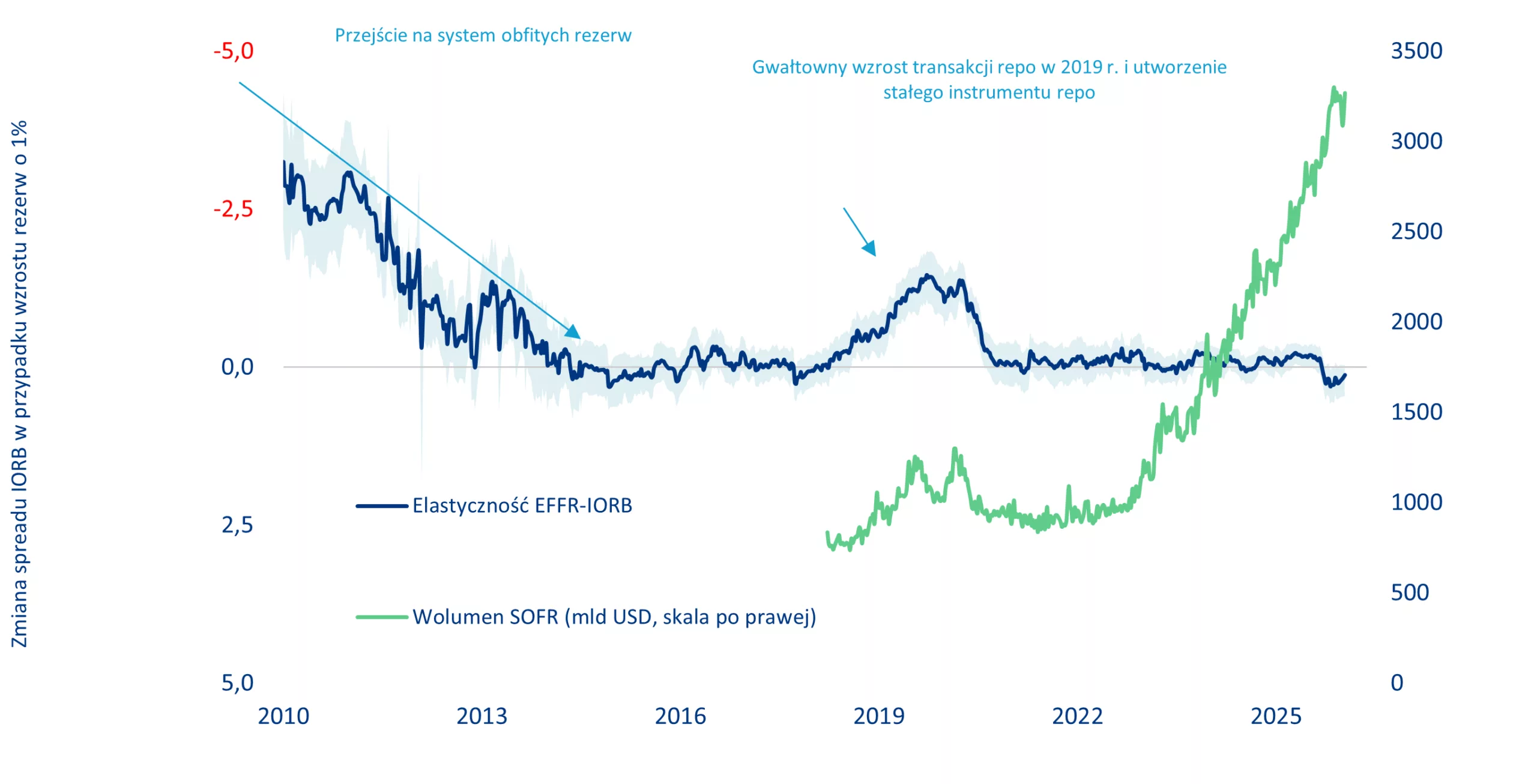

Rysunek 3: Elastyczność popytu na rezerwy: reakcja różnicy między EFFR* a IORB na 1-procentową zmianę rezerw

Elastyczność popytu na rezerwy to wrażliwość spreadów rynkowych (różnicy między efektywną stopą Fed a oprocentowaniem rezerw IORB oraz między stawką SOFR a IORB) na zmiany w podaży rezerw – czyli nachylenie krzywej popytu na rezerwy. Gdy napięcia rynkowe (tarcia) są niskie, nachylenie to jest bliskie zeru, a spready niemal się nie zmieniają. Gdy transmisja pieniądza jest zakłócona, krzywa staje się bardziej stroma, a niewielkie szoki w podaży rezerw prowadzą do dużych zmian spreadów na rynku pieniężnym. W 2009 roku zwiększenie rezerw o 1% prowadziło do zawężenia spreadów rynkowych o 3–4 punkty bazowe, podczas gdy obecnie jest to zaledwie 0,15 punktu bazowego. Elastyczność relacji SOFR-IORB charakteryzuje się większą zmiennością, ponieważ odzwierciedla ona transmisję między rynkiem pieniężnym niezabezpieczonym a rynkiem zabezpieczonym (opartym na kolateralu).

*EFFR = efektywna stopa funduszy federalnych

Źródła: LSEG Datastream, Allianz Trade Research

Zniesienie oprocentowania rezerw (IORB) przyniosłoby więcej negatywnych niż pozytywnych skutków, co sprawia, że jest to mało prawdopodobne. Oprócz dyskusji na temat bilansu Fed toczy się również debata dotycząca zniesienia odsetek od rezerw (IORB). IORB ma na celu sterowanie zachowaniem banków poprzez zagwarantowanie im administracyjnie ustalonej stopy zwrotu z ich rezerw. Koszty i korzyści związane z funkcjonowaniem tego systemu są przedmiotem kontrowersji politycznych. Krytycy postrzegają IORB jako subsydia dla amerykańskiego sektora bankowego. Fed natomiast widzi w IORB cenę za podtrzymanie przepływu kredytów bankowych. Wyeliminowanie IORB „byłoby nadzwyczaj destrukcyjne”, ponieważ upośledziłoby kontrolę Fed nad krótkoterminowymi stopami procentowymi, zmniejszyło wolumen transakcji w których pośredniczą banki, a tym samym ograniczyło płynność sektora prywatnego.. Ponadto spowodowałoby to ogromną zmienność na rynku pieniężnym i presję na obniżenie stóp krótkoterminowych, ponieważ banki zastąpiłyby rezerwy alternatywnymi instrumentami oprocentowanymi, takimi jak nowo wyemitowane obligacje skarbowe lub instrument odwróconego repo Fed (RRP, który stanowi dolną granicę korytarza stóp polityki pieniężnej). Zastąpienie rezerw obligacjami skarbowymi zwiększyłoby ryzyko płynności banków i podniosłoby wymogi kapitałowe wynikające z Bazylei III, co zwiększyłoby popyt banków na płynność z banku centralnego, a tym samym przeciwdziałałoby wysiłkom zmierzającym do zmniejszenia bilansu Fed. Przejście na RRP spowodowałoby również zmniejszenie marż odsetkowych netto banków, ograniczenie ich zdolności kredytowej i zahamowanie podaży kredytu dla gospodarki. Biorąc pod uwagę te niekorzystne konsekwencje, koszty zniesienia IORB przewyższają korzyści fiskalne.

Fed działa już w warunkach niedoboru

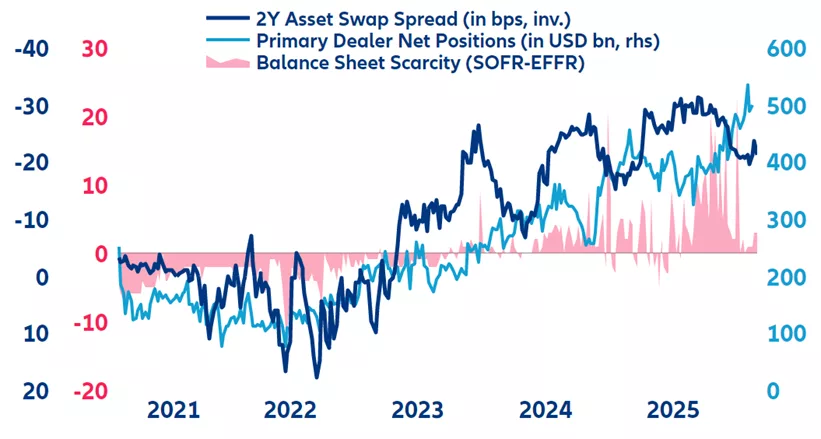

Fed stoi w obliczu paradoksu finansowania, w którym obszerny bilans idzie w parze z ograniczonymi możliwościami pośrednictwa. Chociaż dyskusja koncentruje się na niedoborze rezerw, stwierdzamy, że Fed już teraz działa w warunkach deficytu, tyle że od strony pośrednictwa. Pośrednictwo na rynkach finansowania to gotowość i zdolność dealerów oraz banków – ograniczonych wymogami bilansowymi (podlegających regulacyjnym limitom dźwigni i płynności) – do występowania w roli brokera między zasobnymi w gotówkę podmiotami niebankowymi (fundusze rynku pieniężnego, fundusze emerytalne itp.) a posiadającymi dużo zabezpieczeń (kolaterału) emitentami (Skarb Państwa USA, przedsiębiorstwa itp.). W erze QE – luzowania ilościowego ograniczenia bilansowe rzadko stanowiły krytyczna barierą. Wraz z QT (zacieśnianiem ilościowym) nadpłynność spadła, a zdolność bilansowa dealerów zmalała, podobnie jak ich zdolność do absorpcji długu. Taka sytuacja utrzymuje się do dziś. Ponieważ emisja obligacji skarbowych (zwłaszcza bonów skarbowych – T-Bills) zajmuje coraz większą część ograniczonego bilansu dealerów, finansowanie staje się droższe dla innych inwestorów, szczególnie tych prowadzących lewarowane, ryzykowne strategie (np. basis trade, asset swap spread tj. transakcje bazowe, spread swapów aktywów). Na wykresie 4 widać efekt deficytu bilansowego: im bardziej rośnie emisja obligacji skarbowych, tym bardziej dealerzy muszą zwiększać ich zasoby w swoich księgach. Ich koszt utrzymania pozycji (cost of carry) znajduje odzwierciedlenie w premii za ryzyko, którą jest asset swap spread, oraz w zwiększonym popycie na gotówkę, widocznym w spreadzie między stawkami SOFR a Fed Funds (SOFR można rozumieć jako cenę za zdolność bilansową), a także w zmienności stóp krótkoterminowych.

Wykres 4: Ilustracja deficytu zdolności bilansowej

Źródła: LSEG Datastream, Allianz Trade Research

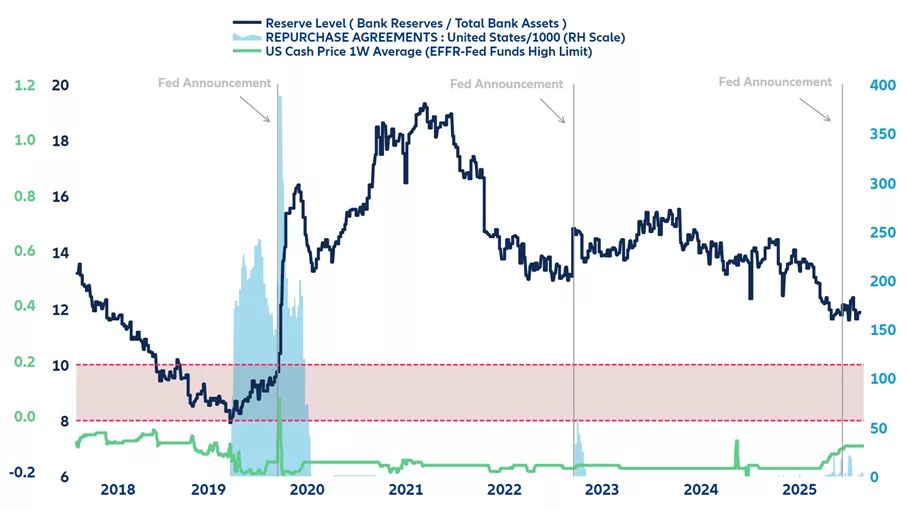

Niedawną decyzję Fed o wznowieniu zakupów krótkoterminowych amerykańskich obligacji skarbowych (T-Bills) należy postrzegać jako reakcję na ten niedobór; działanie to ma służyć jako wsparcie gotówkowe w celu absorpcji ogromnych emisji Skarbu Państwa USA. Jeśli deficyt pośrednictwa będzie się utrzymywał, będziemy świadkami dalszych interwencji Fed, głównie poprzez instrumenty SRF (tymczasowe operacje otwartego rynku) oraz dalszy skup aktywów. Prawdopodobieństwo interwencji Fed jest powiązane ze stosunkiem rezerw bankowych do całkowitych aktywów banków. Powyżej 10% rezerwy uznaje się za „obfite” (abundant), poniżej 10% za „wystarczające” (ample), natomiast poziom 8% oznacza, że rezerwy są „rzadkie” (scarce). Jak pokazano na wykresie 5, gdy rynek osiąga poziom stresu absorpcyjnego, Fed zazwyczaj interweniuje i przywraca płynność rynkową. Interwencjom tym często towarzyszą ogłoszenia o nowych instrumentach (SRF we wrześniu 2019 r.) lub programach (np. BTFP po kryzysie Silicon Valley Bank w marcu 2023 r.).

Wykres 5: Ramy interwencji Fed – cena pieniądza, poziomy rezerw i wykorzystanie stałego instrumentu repo SRF

Źródła: LSEG Datastream, Allianz Trade Research

Fed przechodzi od bycia strukturalnym dostawcą płynności do roli zaworu bezpieczeństwa, podczas gdy bilans odgrywa ograniczoną rolę. Problem polega na tym, że podmioty niebędące bankami (zwłaszcza lewarowane fundusze hedgingowe) nie są „podłączone” do zaworów Fed. Podwyższone i zmienne stopy repo przy bardziej restrykcyjnych redukcjach wartości zabezpieczeń mogą zmusić je do likwidacji ryzykownych strategii lewarowanych (takich jak transakcje bazowe) i sprzedaży obligacji skarbowych na mniej płynnym rynku, co wzmocni zmiany cen i zmienność. Taką destabilizującą spiralę delewarowania obserwowano na przykład w marcu 2020 r. Departament Skarbu i Fed mają możliwość złagodzenia tych zagrożeń. Znaczne złagodzenie regulacji dotyczących dźwigni finansowej (tj. SLR, ISLR) mogłoby złagodzić niektóre ograniczenia bilansowe i uwolnić środki pieniężne, które mogłyby złagodzić presję na płynność. Znaczne spowolnienie emisji obligacji skarbowych również mogłoby uwolnić możliwości bilansowe, ale pozostaje to mało prawdopodobne. Oba rozwiązania miałyby zresztą tylko charakter tymczasowy.

Fed może stracić kontrolę nad globalną zmiennością

Amerykańskie rynki pieniężne są głównymi dostawcami płynności i dźwigni finansowej w całym globalnym systemie finansowym. Gdy spready na amerykańskich rynkach pieniężnych ulegają rozszerzeniu, a zmienność wzrasta w wyniku presji na stopę SOFR, głównymi kanałami transmisji stają się rynek swapów walutowych (FX swap) oraz swapów stóp procentowych (IRS). W przypadku swapów walutowych dzieje się tak, ponieważ ci sami pośrednicy wykorzystują swoje ograniczone bilanse do wyceny instrumentów pochodnych na waluty. W związku z tym pośrednicy mogą przenieść koszt ograniczonych bilansów poprzez wyższe premie za ryzyko na użytkowników końcowych, co skutkuje większą zmiennością kursów walutowych i poszerzeniem bazy międzywalutowej, a także aprecjacją (umocnieniem) dolara amerykańskiego, co z kolei powoduje zaostrzenie globalnych warunków finansowych.

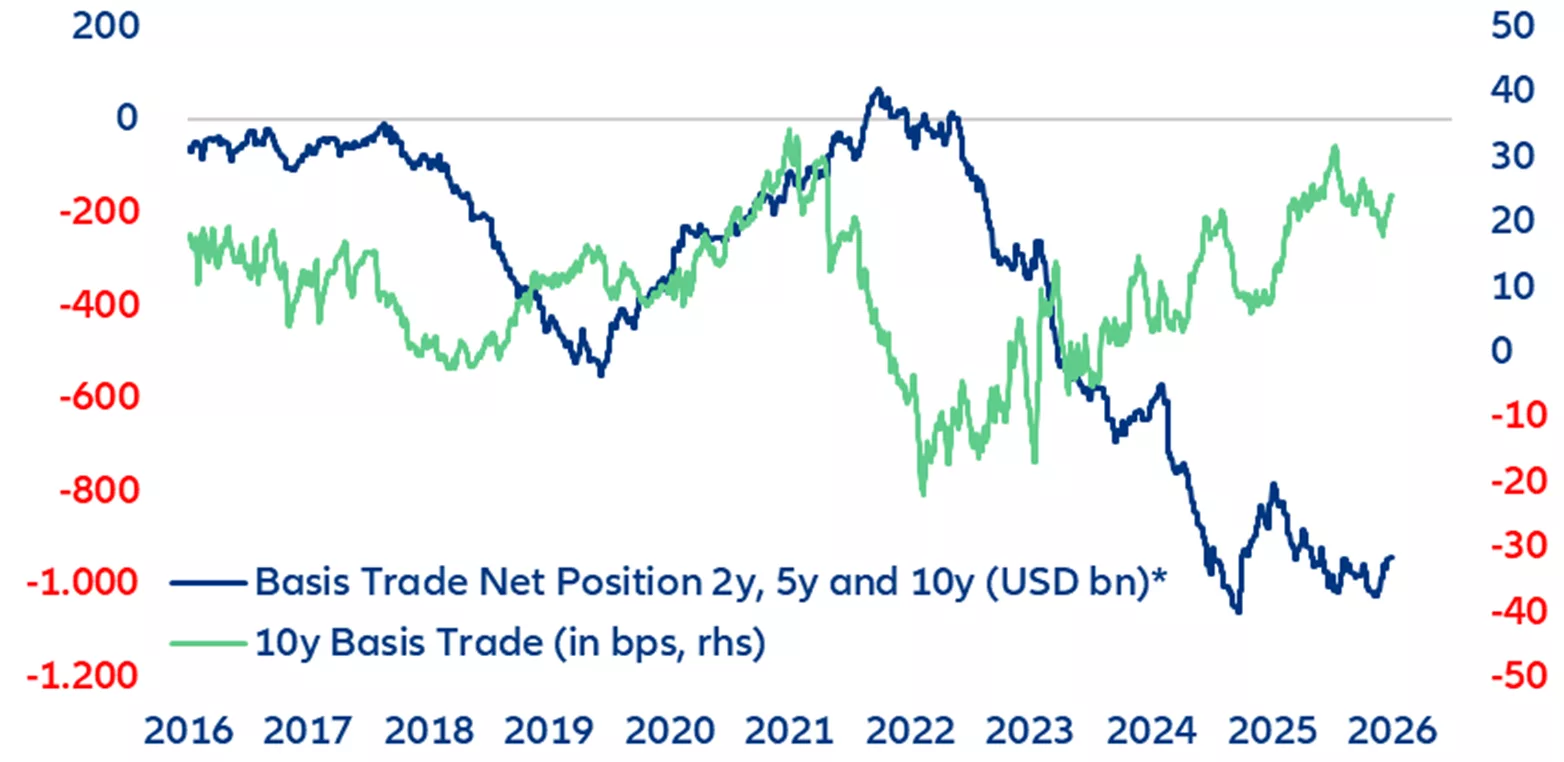

Kanał transmisji poprzez swapy stóp procentowych działa poprzez dynamikę emisji obligacji skarbowych. Spready swapowe odzwierciedlają płynność w określonych terminach zapadalności, a także zdolność absorpcyjną systemu bankowego. Jeśli nowo wyemitowany dług nie zostanie w wystarczającym stopniu objęty przez sektor prywatny, dealerzy pierwotni (banki) muszą zgodnie z prawem utrzymywać go w swoich księgach, co wpływa na ich zdolność do finansowania sektora prywatnego. Ujemne spready swapowe są oznaką, że absorpcja emisji jest ograniczona. Zmniejsza to popyt na długoterminowe instrumenty, zwiększa spready między ceną kupna a sprzedaży, ogranicza wolumeny obrotu i powoduje wypłaszczenie lub stromienie krzywej dochodowości. Efekt ten jest wzmacniany przez ogromne pozycje funduszy hedgingowych w transakcjach bazowych obligacji typu basis trade (długa pozycja w obligacjach gotówkowych, krótka pozycja w kontraktach terminowych), finansowanych na amerykańskich rynkach pieniężnych. Oficjalne dane CFTC (Komisji Handlu Kontraktami Terminowymi Towarowymi) wskazują na łączny wolumen w wysokości 1 300 mld USD, przy czym pozycja krótka netto w transakcjach bazowych w USA wynosi 1 000 mld USD (wykres 6).

Wykres 6: Fundusze hedgingowe posiadają minimalną pozycję krótką netto w wysokości 1000 mld USD w kontraktach terminowych na obligacje skarbowe USA

*wartość netto otwartych pozycji w USD dla funduszy lewarowanych według danych CTFC (Commodity Futures Trading Commission)

Źródła: LSEG Datastream, Allianz Trade Research

Niska płynność rynku pieniężnego stwarza zatem ryzyko wyprzedaży na rynku obligacji (fixed income) i zwiększa ryzyko masowej spirali delewarowania. Rynek amerykańskich obligacji skarbowych jest obecnie bardziej narażony na to ryzyko, ponieważ fundusze hedgingowe stały się marginalnym nabywcą amerykańskich obligacji skarbowych, odkąd amerykańska krzywa dochodowości (przy uwzględnieniu zabezpieczenia ryzyka walutowego) stała się stosunkowo nieatrakcyjna dla inwestorów zagranicznych. Fundusze hedgingowe nie są jednak inwestorami typu „kup i trzymaj”; wykorzystują one te amerykańskie obligacje skarbowe jako zabezpieczenie (collateral) do pożyczania gotówki na rynku repo w celu finansowania pozycji lewarowanych, takich jak arbitraż krzywej dochodowości, spready swapowe, spready kredytowe, produkty sekurytyzowane oparte na obligacjach, kryptowaluty czy indeksy giełdowe. Ten popyt ze strony inwestorów lewarowanych obniża zmienność implikowaną w wielu klasach aktywów i jest przyczyną niezwykle niskiej zmienności globalnej. Mechanizm ten działa jednak tylko tak długo, jak długo zmienność stóp na rynku pieniężnym pozostaje stłumiona. Właśnie dlatego jakakolwiek zmiana w systemie polityki pieniężnej Fed byłaby bardzo ryzykowna (Wykres 7).

Wykres 7: Ograniczenie zmienności jest powiązane z polityką pieniężną i fiskalną

Źródła: LSEG Datastream, Allianz Trade Research

Jak przebiegałby globalny szok zmienności?

Przenoszenie rosnącej zmienności stóp na rynku pieniężnym odbywa się poprzez wyższe premie za ryzyko, co mogłoby negatywnie wpłynąć na dźwignię finansową, wpłynąć na wyceny aktywów ryzykownych oraz zwiększyć ryzyko niewypłacalności w systemie bankowym i pozabankowym. Proces ten przebiegałby w następujący sposób:

Po pierwsze, wezwanie do uzupełnienia depozytu (margin call) wynikające ze zmienności stóp wywołałoby nagły popyt na refinansowanie, a w konsekwencji wyprzedaż lewarowanych aktywów. Jako pierwsze poddałyby się korekcie aktywa niszowe/peryferyjne (fringe assets), takie jak lewarowane kryptowaluty czy fundusze ETF o wysokiej dźwigni.

Po drugie, wzrosłoby ryzyko niewypłacalności wśród inwestorów lewarowanych (funduszy hedgingowych). Ponieważ fundusze te zazwyczaj finansują się na rynku sponsored repo[1] , banki pełniące rolę sponsorów musiałyby ostatecznie wkroczyć i ratować izbę rozliczeniową, gdyby fundusze hedgingowe upadły.

Ta procykliczność jest wynikiem strategii „aktywnej emisji skarbowych papierów wartościowych” (ATI). Jej celem jest masowa emisja bonów skarbowych (T-bills) w celu uwolnienia nadwyżki płynności wygenerowanej przez luzowanie ilościowe (QE) i zdeponowanej w programie RRP (reverse repo program), aby przeciwdziałać restrykcyjnym skutkom zacieśniania ilościowego (QT). Jednak ta agresywna podaż bonów skarbowych zwiększyła również potencjał transakcji lewarowanych dla podmiotów niebędących bankami (funduszy hedgingowych). Strategia ATI przyczyniło się zatem do napędzania cen aktywów i tłumienia ich zmiennościJak dotąd nie widzimy stresu na rynku sponsored repo, ale wolumeny wskazują na lekki trend delewarowania od początku roku.

Ryzyko delewarowania ze strony sektora niebankowego jest wzmacniane przez dodatkowe warstwy dźwigni finansowej: transformację zabezpieczeń (collateral transformation) oraz ponowne wykorzystanie zabezpieczeń (collateral re-use).

Transformacja zabezpieczeń to praktyka, w której kontrahenci wymieniają aktywa niższej jakości (np. obligacje korporacyjne o ratingu inwestycyjnym) na aktywa wysokiej jakości (jak amerykańskie obligacje skarbowe) na pozagiełdowych rynkach bilateralnych. Transakcje te odbywają się poza bilansem, a ich skala jest trudna do oszacowania.

Ponowne wykorzystanie zabezpieczeń (rehypothecation) występuje, gdy dealerzy ponownie wykorzystują otrzymany zastaw, tworząc „łańcuchy zabezpieczeń”, w których ten sam składnik aktywów przechodzi przez wiele transakcji. Jest to powszechna praktyka – szacuje się, że około 85% zabezpieczeń otrzymanych przez największych głównych dealerów jest wykorzystywanych ponownie.

W scenariuszu masowej wyprzedaży ponowne wykorzystanie zabezpieczeń może wywołać reakcję łańcuchową na rynkach, którą płynnościowe „bezpieczniki” Fed (backstops) mogłyby powstrzymać tylko częściowo, ponieważ zjawisko to zachodzi poza sferą wpływów banku centralnego – w sektorze niebankowym lub w nierozliczanych segmentach dolarowych rynków pieniężnych (system eurodolarowy).

Fed będzie redukował swój bilans w zwolnionym tempie

Biorąc pod uwagę te słabości rynku, w Allianz Trade spodziewamy się, że Fed wkroczy na ścieżkę redukcji bilansu bardzo ostrożnie, najwcześniej od IV kwartału 2026 roku. Portfel obligacji skarbowych (Treasuries) może pozostać na niezmienionym poziomie, podczas gdy Fed może kontynuować wyprzedaż portfela papierów wartościowych zabezpieczonych hipoteką (MBS) o wartości 2 bln USD. Zamiast tego Fed w większym stopniu polegałby na stałych instrumentach repo jako permanentnych zabezpieczeniach płynności (backstops), co pozwoliłoby zachować kontrolę nad stopami procentowymi przy jednoczesnym łagodzeniu systemowego ryzyka finansowania w miarę spadku rezerw.

Zmiany w regulacjach dotyczących płynności banków, takie jak obniżenie wymogów płynnościowych (które obejmują rezerwy bankowe), mogłyby wesprzeć proces przechodzenia w stronę mniejszego bilansu i niższych rezerw. Utrzymałoby to stabilność rynków finansowych, ale niosłoby ryzyko wyższych stóp procentowych kredytów hipotecznych. W Allianz Trade spodziewamy się, że przekonanie większości członków FOMC (Komitetu Otwartego Rynku) przez Warsha do rozpoczęcia redukcji bilansu zajmie trochę czasu. Najprawdopodobniej kompromis zostanie wypracowany wokół utrzymania stałego poziomu całkowitych zasobów obligacji skarbowych (zamiast ich kurczenia), przy jednoczesnym pozwoleniu na dalsze wygaszanie portfela MBS w obecnym tempie około -17 mld USD miesięcznie.

W tym scenariuszu bazowym w Allianz Trade spodziewalibyśmy się, że Fed rozpocznie zmniejszanie swojego bilansu w IV kwartale 2026 r. Rezerwy banków spadłyby z obecnych 9,5% PKB do poniżej 7% w IV kwartale 2028 r. – poziomu zbliżonego do tego z okresu załamania rynku pieniężnego z 2019 r. Innymi słowy, przy ostrożnej redukcji bilansu minie trochę czasu, zanim Fed potencjalnie stanie w obliczu zmienności na rynku pieniężnym spowodowanej zmniejszonymi rezerwami. Prognozowanie wiąże się jednak z dużą niepewnością. W szczególności, gdyby nominalny PKB rósł szybciej niż się w Allianz Trade spodziewamy, moglibyśmy zaobserwować szybszą redukcję rezerw jako udziału w PKB.

Wykres 8: Rezerwy banków w Fed i aktywa Fed (obligacje skarbowe + MBS), % PKB

Źródła: LSEG Datastream, Allianz Trade Research

[1]Rynek repo sponsorowanego obejmuje rozliczane transakcje repo, w ramach których dealer (bank) wprowadza klientów niebędących dealerami (takich jak fundusze hedgingowe lub fundusze rynku pieniężnego) do centralnej platformy rozliczeniowej Fixed Income Clearing Corporation, umożliwiając tym klientom pośredni dostęp do centralnie rozliczanych transakcji repo, przy czym dealer gwarantuje wypełnienie ich zobowiązań.

Po okresie dużych oczekiwań i szybkich testów wokół sztucznej inteligencji liderzy biznesu coraz częściej przechodzą na bardziej realistyczne i pragmatyczne podejście. Najnowsze badania Capgemini Research Institute pokazują, że AI przestaje być modnym eksperymentem, a zaczyna realnie wspierać podejmowanie decyzji na poziomie zarządów. Raporty „The multi-year AI advantage: Building the enterprise of tomorrow” oraz „How AI is quietly reshaping executive decisions” pokazują, jak organizacje wchodzą w kolejny etap wykorzystania tej technologii. U progu 2026 roku coraz wyraźniej widać, że pełna wartość AI nie wynika z samego wdrożenia narzędzi, lecz z dojrzałych decyzji dotyczących governance, kompetencji, odpowiedzialności oraz jakości współpracy człowieka z technologią.

To już nie pokaz możliwości. AI ma dziś realne zadania

Sztuczna inteligencja coraz częściej przestaje być domeną pilotaży i demonstracji technologicznych. Z badań Capgemini Research Institute wynika, że liderzy biznesu zaczęli wykorzystywać AI w praktyce – także w procesach decyzyjnych na najwyższym szczeblu. Ponad połowa CXO deklaruje, że już dziś korzysta z AI, aby wspierać swoje decyzje strategiczne, głównie w obszarach analizy, badań rynkowych i pracy z informacją. To wyraźny sygnał, że technologia została włączona w realne procesy zarządcze i przestała już funkcjonować wyłącznie jako narzędzie pomocnicze.

Firmy liczą, selekcjonują i odpuszczają. AI wchodzi w fazę porządkowania

Wraz z dojrzewaniem podejścia do AI organizacje coraz świadomiej zarządzają portfelem inicjatyw. Zamiast rozwijać wiele równoległych projektów, skupiają się na tych, które przynoszą mierzalną wartość biznesową. Niemal dwie trzecie firm deklaruje, że wstrzymuje projekty o niższym potencjale, aby przekierować zasoby do obszarów o największym wpływie. Jednocześnie dwie trzecie liderów biznesu przyznaje, że brak szybkiego skalowania AI w porównaniu z konkurencją może oznaczać utratę strategicznych szans i przewagi rynkowej. To pokazuje, że decyzje dotyczące AI przestają być eksperymentem, a stają się elementem twardej gry konkurencyjnej.

Produktywność to za mało. AI ma dziś znacznie poważniejsze zadania

Zmienia się również sposób mierzenia sukcesu wdrożeń AI. Redukcja kosztów i poprawa produktywności nie są już jedynymi punktami odniesienia. Organizacje coraz częściej oceniają wpływ sztucznej inteligencji przez pryzmat wzrostu przychodów, zarządzania ryzykiem i zgodności regulacyjnej, zarządzania wiedzą oraz jakości doświadczeń klientów. To przesunięcie pokazuje, że SI zaczyna być postrzegana jako narzędzie wspierające długofalowy rozwój i odporność biznesu, a nie wyłącznie sposób na optymalizację operacji.

Nie tylko Gen AI. Coraz więcej organizacji patrzy w stronę agentów AI

Choć generatywna AI coraz częściej wychodzi poza fazę testów, organizacje równolegle eksplorują bardziej zaawansowane modele wykorzystania technologii. Z raportu „The multi-year AI advantage: Building the enterprise of tomorrow” wynika, że 38% firm już operacyjnie wdraża generatywną AI, a sześć na dziesięć aktywnie bada zastosowania systemów agentowych. To rozwiązania, które mogą wspierać decyzje i realizować zadania w bardziej autonomiczny sposób, przy zachowaniu nadzoru człowieka. Skala tego zainteresowania pokazuje, że organizacje coraz częściej myślą o AI jako o trwałej zdolności wbudowanej w funkcjonowanie firmy.

Technologia jest gotowa. Organizacje – jeszcze nie do końca

Rosnące wykorzystanie AI uwidacznia jednak bariery po stronie organizacyjnej. Dwie trzecie CXO przyznaje, że jaśniejsze ramy zarządzania i odpowiedzialności pomogłyby im lepiej wykorzystywać AI w procesach decyzyjnych. Liderzy coraz wyraźniej dostrzegają też znaczenie kontroli nad kluczowymi zasobami – ponad połowa organizacji priorytetowo traktuje dziś suwerenność danych, chcąc zachować pełną kontrolę nad danymi wrażliwymi i regulowanymi. W odpowiedzi na te wyzwania firmy planują w 2026 roku dalsze przyspieszenie inwestycji w AI, koncentrując się na fundamentach: infrastrukturze, danych, governance oraz podnoszeniu kompetencji pracowników. Średnio organizacje deklarują przeznaczenie 5% rocznego budżetu biznesowego na inicjatywy AI w 2026 roku, wobec 3% rok wcześniej.

– Weszliśmy w nową, bardziej pragmatyczną fazę transformacji opartej na AI, skoncentrowaną na długoterminowych, skalowalnych wdrożeniach. Pytanie nie brzmi już, czy korzystać z AI, lecz jak osadzić ją w DNA organizacji – podkreśla Przemysław Struzik, Director Strategy & Transformation Consultant (Business Services) w Capgemini Polska.

Człowiek nadal na czele, ale już nie sam

Choć AI coraz śmielej wspiera liderów w analizie i prognozowaniu, odpowiedzialność za decyzje pozostaje po stronie człowieka. Badania pokazują, że zaufanie do AI w obszarze decision-making wciąż jest ograniczone – jedynie 41% CEO, CFO i COO deklaruje ponadprzeciętny poziom zaufania do technologii w tym zakresie. Tylko 1% liderów uważa, że AI mogłaby w najbliższych latach autonomicznie podejmować strategiczne decyzje, a zaledwie 11% CXO otwarcie komunikuje publicznie wykorzystanie AI w decyzjach biznesowych. To wyraźnie pokazuje, że kluczowym wyzwaniem kolejnego etapu rozwoju nie jest zastąpienie człowieka technologią, lecz zbudowanie dojrzałej, odpowiedzialnej współpracy między nimi.

– Technologia sama w sobie nie wystarczy. O powodzeniu AI decydują dziś fundamenty: dane, bezpieczeństwo danych, governance, kompetencje oraz gotowość liderów do wzięcia odpowiedzialności za sposób jej wykorzystania. To one pozwolą przełożyć potencjał AI na trwałą wartość biznesową – dodaje Przemysław Struzik, Director Strategy & Transformation Consultant (Business Services) w Capgemini Polska.

Polska branża cyfrowa ostrzega przed skutkami nieprecyzyjnego wdrożenia unijnej dyrektywy o kredycie konsumenckim. Brak jasnych definicji w projekcie ustawy może zwiększyć koszty płatności online i ograniczyć dostępność części usług dla konsumentów. Związek Cyfrowa Polska zwrócił się do Komisji Nadzoru Finansowego z apelem o proporcjonalne i spójne regulacje, które nie będą obejmować usług płatniczych wykorzystywanych w handlu internetowym.

Zdaniem organizacji kluczowym problemem w projekcie przepisów wdrażających dyrektywę UE 2023/2225 jest niejasne pojęcie „nabycia kredytu”, które nie posiada jednoznacznej definicji w prawie polskim ani unijnym. Może to prowadzić do rozbieżności interpretacyjnych i niepewności regulacyjnej na rynku.

W praktyce przepisy mogą objąć regulacjami usługi, które nie są kredytem konsumenckim. Chodzi przede wszystkim o usługi przetwarzania i rozliczania płatności pomiędzy stronami transakcji w e‑commerce.

– Zakup na fakturę z terminem płatności do 14 dni jest jedną z ważnych metod płatności stosowanych w handlu internetowym. Dla konsumenta oznacza to możliwość zapłaty po otrzymaniu towaru, bez odsetek i opłat, co odpowiada na oczekiwania części klientów w zakresie bezpieczeństwa i wygody transakcji online – wyjaśnia Michał Kanownik, prezes Związku Cyfrowa Polska. – Rozwiązanie to bywa szczególnie użyteczne przy zakupach wariantowych, gdy klient wybiera spośród kilku wersji tego samego produktu, na przykład jeśli chodzi o rozmiar albo kolor – precyzuje.

Prezes Cyfrowej Polski dodaje, że kluczowe jest, aby przepisy dotyczące kredytu konsumenckiego były stosowane zgodnie z ich celem, czyli ochroną konsumenta przed ryzykiem kredytowym. Nie powinny natomiast obejmować usług płatniczych, które pełnią wyłącznie funkcję rozliczeniową.

Możliwe skutki dla rynku

Zdaniem organizacji objęcie usług rozliczeniowych przepisami dotyczącymi kredytu konsumenckiego mogłoby zniechęcić część podmiotów do świadczenia takich usług w Polsce. W konsekwencji wzrosłyby koszty akceptacji płatności dla sklepów internetowych. A te mogłyby ostatecznie zostać przeniesione na konsumentów.

Branża ostrzega również przed ograniczeniem dostępności części metod płatności w handlu internetowym oraz osłabieniem konkurencyjności polskiego rynku e-commerce.

Związek Cyfrowa Polska proponuje doprecyzowanie projektu ustawy tak, aby jasno wskazywał, że „nabycie kredytu” oznacza zmianę podmiotową po stronie kredytodawcy. W takim przypadku przepisy nie obejmowałyby usług rozliczeniowych w e-commerce.

Organizacja deklaruje również gotowość do dalszych konsultacji z administracją publiczną oraz przedstawienia danych rynkowych dotyczących funkcjonowania płatności w e-commerce. Jej zdaniem proporcjonalne wdrożenie dyrektywy pozwoli jednocześnie chronić konsumentów i utrzymać stabilny rozwój rynku cyfrowego w Polsce.

Inflacja bazowa po wyłączeniu cen żywności i energii wyniosła w lutym 2026 roku 2,5 proc. rok do roku. To wynik nieco niższy od oczekiwań rynkowych, które wskazywały na poziom 2,6 proc.

Co istotne, jest to pierwszy odczyt inflacji bazowej mieszczący się dokładnie w celu inflacyjnym wyznaczonym przez Narodowy Bank Polski, a jednocześnie najniższy poziom od 2019 roku.

Warto jednak pamiętać, że obecny odczyt nie oddaje jeszcze wpływu najnowszych wydarzeń geopolitycznych – eskalacji konfliktu na Bliskim Wschodzie. Potencjalne konsekwencje będą widoczne w kolejnych odczytach – zwłaszcza z uwagi na wyższe ceny ropy naftowej i gazu ziemnego, a także umacniającego się dolara amerykańskiego.

Dla analizy trendów inflacyjnych kluczowe znaczenie mają właśnie miary inflacji bazowej. Pozwalają one bowiem oddzielić trwałe procesy cenowe w gospodarce od krótkoterminowych wahań, które często wynikają z czynników zewnętrznych – takich jak zmiany cen surowców energetycznych czy żywności. Dzięki temu inwestorzy mogą lepiej ocenić rzeczywistą skalę presji inflacyjnej w gospodarce i potencjalny kierunek przyszłych decyzji banku centralnego.

Rozwiały się wszelkie wątpliwości czy dolar utrzymał swój status bezpiecznej przystani w czasie zawirowań geopolitycznych.

Kluczowe punkty:

PLN nadal w ogonie zestawienia walut.

Nie widać oznak rychłego zakończenia wojny w Iranie.

Cieśnina Ormuz pozostaje właściwie zamknięta, kontrakty futures na ropę przekraczają 100 USD.

USD umacnia się względem pozostałych walut G10, inwestorzy wybierają bezpieczne aktywa.

Wiele banków centralnych G10 podejmie w tym tygodniu decyzje.

Jastrzębi oficjele EBC wskazują na podwyżkę stóp procentowych w dalszej części roku.

W obliczu braku jakichkolwiek oznak, że wojna w Iranie wkrótce się zakończy, dolar w ubiegłym tygodniu wciąż umacniał się względem wszystkich pozostałych walut. Najgorzej radzą sobie waluty europejskie, ponieważ z uwagi na trwającą blokadę Cieśniny Ormuz i związany z tym wzrost cen ropy, które ponownie przekroczyły 100 USD za baryłkę, rynki obawiają się zależności Starego Kontynentu od importu surowców energetycznych. Choć aktywa ryzykowne wydają się chybotliwe, amerykańskie akcje spadły tylko do poziomów sprzed trzech miesięcy. Globalnie obligacje skarbowe odnotowują wciąż kiepskie wyniki, a większość inwestorów w tę klasę aktywów liczy straty, które poniosła od początku roku przez obawy dotyczące wyższej inflacji na świecie.

Najważniejsze dla rynków pozostają w tym tygodniu wiadomości dotyczące wojny w Iranie, w szczególności prób podjętych przez USA, by przywrócić ruch przez cieśninę Ormuz. Mamy również do czynienia z rzadką sytuacją, kiedy w ciągu 24 godzin odbędą się posiedzenia Rezerwy Federalnej (środa 18.03) oraz Banku Anglii i Europejskiego Banku Centralnego (czwartek 19.03). Wysokość stóp procentowych nie ulegnie zmianie – uwaga skupi się przede wszystkim na tym, jak decydenci oceniają skutki skoku cen ropy i agresywnych, jastrzębich zmian wycen oczekiwań dotyczących stóp procentowych. Uważamy, że w obecnej sytuacji wszystkie trzy banki będą unikać wszelkich wiążących deklaracji.

PLN

Za złotym kolejny trudny tydzień, podczas którego radził sobie gorzej od większości pozostałych walut rynków wschodzących i osłabił się względem dolara o 2%. Choć uwaga w kraju skupiła się na politycznym sporze dotyczącym programu SAFE (niskooprocentowanych unijnych pożyczek na obronność), wobec którego prezydent Karol Nawrocki ogłosił weto, jego reperkusje dla rynków nie były bardzo znaczące. Najważniejszym czynnikiem wpływającym na złotego oraz rynki akcji i obligacji są napięcia na Bliskim Wschodzie, które wzmagają obawy dotyczące perspektyw gospodarczych, szczególnie w kontekście inflacji.

Choć w typowych warunkach byłyby one niezwykle istotne, opublikowane w ubiegłym tygodniu dane inflacyjne obliczone w oparciu o nowy koszyk tracą na znaczeniu, ponieważ ze względu na walki na Bliskim Wschodzie tracą one swoją aktualność. Główna miara utrzymała się na poziomie 2,1% w lutym, niemniej w krótkim terminie prawdopodobnie wzrośnie, a skala i trwałość wzrostu będą zależały od tego, jak dotkliwe okażą się zakłócenia w globalnym przepływie surowców energetycznych. W tym tygodniu poznamy kilka odczytów makroekonomicznych, mało prawdopodobne jednak, by miały one większy wpływ na kurs złotego – kluczowe pozostają wydarzenia wokół Iranu.

EUR

W wyniku oczekiwań, że wojna w Iranie potrwa jeszcze tygodnie, a cieśnina Ormuz będzie właściwie zamknięta znacznie dłużej, niż się spodziewano, wspólna waluta zbliżyła się w parze z dolarem do poziomu 1,14. Co ciekawe, wojna w Iranie i spowodowany nią gwałtowny wzrost cen ropy poskutkowały jedną z największych od kilku lat rozbieżności między wycenami rynkowymi i oczekiwaniami ekonomistów dotyczącymi stóp procentowych. Inwestorzy wyceniają obecnie niemal dwie pełne obniżki ze strony EBC w pozostałej części roku, podczas gdy tylko nieliczni stratedzy spodziewają się choć jednej.

Komunikacja EBC po czwartkowym (19.03) posiedzeniu będzie wymagała szczególnej ostrożności. Uczestnicy rynku będą żywić nadzieję, że prezeska Christine Lagarde wskaże, która narracja jest słuszna, i rzuci światło na reakcję banku na perspektywę kolejnego skoku cen energii, w czasie gdy wzrost gospodarczy jest nadal stłumiony, a odczyty z Niemiec pozostają rozczarowujące. Niektórzy oficjele EBC przyjęli zaskakująco jastrzębie stanowisko w swoich wypowiedziach w ubiegłym tygodniu – interesujące jest, czy Lagarde pójdzie w ich ślady. Choć spodziewamy się, że wspomni o potencjalnych konsekwencjach inflacyjnych trwającego konfliktu, wątpimy, by przekazała jasne sygnały dotyczące przyszłych działań, póki Rada Prezesów nie będzie miała wyobrażenia, jak długo może trwać wojna w Iranie.

USD

Ucieczka do bezpiecznych aktywów oznacza, że na dolara nie wpłynęły słabe dane makroekonomiczne z USA z ostatnich tygodni. Warto zauważyć, że umacnia się on nawet mimo tego, że Fed jest niemal jedynym głównym bankiem centralnym, względem którego wciąż oczekuje się w tym roku raczej obniżki stóp procentowych niż ich podwyżki – można to przypisać statusowi USA jako eksportera ropy netto. Sprawia to, że posiedzenie Rezerwy Federalnej w środę (18.03) jest równie istotne jak posiedzenia innych banków centralnych w tym tygodniu, szczególnie że rynki łakną wskazówek decydentów dotyczących tego, jak mogą oni zareagować na wojnę.

Uważamy, że prezes Jerome Powell zrobi co w jego mocy, by wskazać rynkom, że FOMC przyjmuje postawę „wait and see”, przy czym może zasugerować, że niepewność i wzrost cen energii związane z otoczeniem geopolitycznym mogą odsunąć w czasie obniżki stóp procentowych w USA. Biorąc pod uwagę, że Stany Zjednoczone są eksporterem ropy netto, wyższe jej ceny wspierają realny wzrost PKB i nie są szczególnie proinflacyjne. Jako że rynek pracy w USA również słabnie, naszym bazowym scenariuszem pozostaje wznowienie przez Fed cięć w dalszej części roku, przy czym na tym etapie Powell nie zobowiąże się do tego.

GBP

Funt w dalszym ciągu radzi sobie lepiej niż euro – od początku wojny w Iranie stracił względem dolara tylko połowę tego co wspólna waluta. Odzwierciedla to częściowo fakt, że brytyjska gospodarka jest relatywnie mniej wystawiona na międzynarodowe ceny energii niż strefa euro, oraz bardziej agresywną korektę stóp procentowych Banku Anglii w górę niż w przypadku Europejskiego Banku Centralnego. Ubiegłotygodniowy odczyt miesięcznego PKB w styczniu był rozczarowujący (płaski wzrost względem oczekiwanych +0,2%), niemniej przyćmiły go wydarzenia w Iranie i nie wzbudził specjalnego zainteresowania, ponieważ dana ta jest zwykle bardzo zmienna i nieprzewidywalna.

Wydaje się, że ten tydzień będzie dla funta szczególnie istotny. W centrum uwagi znajdzie się posiedzenie BoE (czwartek 19.03), zwłaszcza reakcja Komitetu na perspektywę znacznie wyższych cen energii i rynkowe założenie, że bank zakończył już obniżanie stóp procentowych. Choć w kontraktach swap wyceniana jest obecnie ich podwyżka w dalszej części roku, sądzimy, że może być na to trochę za wcześnie – nie wiadomo jeszcze, czy wzrost cen energii będzie wystarczający, by wywołać efekty drugiej rundy lub istotnie odkotwiczyć oczekiwania inflacyjne. Przed posiedzeniem BoE opublikowany zostanie szereg danych z rynku pracy.

Komisja Nadzoru Finansowego zatwierdziła Prospekt Scanway S.A. w związku z planowanym przeniesieniem notowań wszystkich akcji Spółki z NewConnect na rynek regulowany prowadzony przez Giełdę Papierów Wartościowych w Warszawie. Scanway, polski lider technologii obserwacyjnych z kosmosu, zadebiutował na rynku NewConnect 11 października 2023 roku. Od tego czasu kapitalizacja Spółki wzrosła z 58 mln zł do ponad 500 mln zł, a skumulowane obroty na akcjach Scanway za okres styczeń-luty br. przekroczyły 100 mln zł, odpowiadając za ponad 25% udziału w całym rynku NewConnect.

Scanway S.A. jest wiodącym eksporterem technologii kosmicznych w Polsce, który od lat aktywnie wspiera rozwój ekonomii kosmicznej. Realizuje projekty konstelacyjne dla globalnych klientów, rozwijając kompetencje w zakresie projektowania i budowy instrumentów optycznych do obrazowania z kosmosu. W 2025 roku Spółka ogłosiła strategię rozwoju na lata 2026–28, której celem jest wejście do grupy największych europejskich integratorów ładunków optycznych.

– Zatwierdzenie Prospektu Scanway S.A. to bardzo pozytywna wiadomość, która istotnie przybliża nas do debiutu na Głównym Rynku GPW. Od początku naszej historii z rynkiem kapitałowym celowaliśmy w znalezienie się pośród największych i najbardziej płynnych spółek na polskiej giełdzie. Po dwóch latach obecności na NewConnect i intensywnym okresie budowania naszej rozpoznawalności, pozycji rynkowej oraz przede wszystkim długoterminowych relacji z inwestorami, mogę z pełnym przekonaniem stwierdzić, że jesteśmy gotowi dołączyć do spółek z głównego parkietu. W naszym akcjonariacie z udziałem powyżej pięciu procent znajduje się czołowy polski fundusz TFI, a obroty na akcjach Scanway w 2026 roku plasują nas na poziomie mediany spółek z indeksu mWIG40. Pierwszego notowania akcji spodziewamy się na przełomie marca i kwietnia br. – komentuje Jędrzej Kowalewski, Prezes Zarządu Scanway S.A.

16 marca 2026 roku KNF podjęła decyzję o zatwierdzeniu: Dokumentu Rejestracyjnego, Dokumentu Ofertowego i Podsumowania, składających się na Prospekt Scanway S.A. Opublikowanie prospektu na stronie Spółki (sekcja Relacje inwestorskie) oraz firmy inwestycjnej Domu Maklerskiego Navigator S.A. (sekcja Aktualne oferty papierów wartościowych) planowane jest w dniu 17 marca 2026 roku. Przeniesieniu notowań Spółki z NewConnect na Główny Rynek GPW nie będzie towarzyszyć emisja akcji.

Według Zarządu Scanway, debiut Spółki na Głównym Rynku GPW może odbyć się na przełomie marca i kwietnia br., po uzyskaniu wymaganych zgód formalnych. Przejście na duży parkiet stanowi realizację długoterminowej strategii obecności Spółki na rynku kapitałowym oraz potwierdza jej pozycję jako wiodącego podmiotu z branży deep tech.

– Giełda stanowi dziś atrakcyjną ścieżkę rozwoju dla polskich spółek kosmicznych, które planują intensywny rozwój i wyjście ze swoją ofertą na międzyrodowe rynki. W naszym przypadku ten scenariusz sprawdził się bardzo dobrze, a na procesach pozyskania kapitału na realizację przedsięwzięć rozwojowych Spółki skorzystała zarówno cała organizacja, jak i nasi inwestorzy. Wierzę, że branża kosmiczna będzie coraz mocniej reprezentowana na polskiej giełdzie, a nasz debiut na Głównym Rynku GPW umożliwi jeszcze szerszemu gronu inwestorów zajęcie ekspozycji na ten unikalny i ważny dla polskiej gospodarki sektor – dodaje Jędrzej Kowalewski.

Zgodnie z raportem okresowym za Q4 2025, Scanway odnotował po czterech kwartałach 2025 roku 24,3 mln zł przychodów ogółem, wzrost o +94% r/r i 2,2 mln zł zysku EBITDA, wzrost o 1,9 mln zł r/r. Backlog Spółki na dzień 16 lutego 2026 roku wzrósł o 215% r/r do poziomu 54,0 mln zł. Środki pieniężne na koniec grudnia 2025 roku wzrosły do historycznie najwyższego poziomu 25,5 mln zł, na co istotny wpływ miało pozyskanie 15,3 mln zł brutto od TFI PZU SA, które nabyło 100 tys. akcji Spółki w listopadzie 2025 roku, stanowiących obecnie 5,98% udziałów.

Strategicznym, długofalowym dążeniem Scanway S.A. jest wejście do światowej czołówki największych komercyjnych integratorów ładunków optycznych. Kluczowym celem do końca 2028 roku jest osiągnięcie pozycji jednego z największych integratorów ładunków optycznych w Europie, co wymaga przekształcenia organizacji z dostawcy pojedynczych rozwiązań, do seryjnego dostawcy instrumentów optycznych dla globalnego rynku New Space. Scanway jest obecnie w trakcie intensywnego procesu skalowania działaności operacyjnej i technologicznej, dzięki czemu zamierza osiągnąć możliwość produkcji kilkunastu ładunków optycznych rocznie w przedziale cenowym 0,5–2,0 mln EUR.