- 12,4 mln PLN przychodów ze sprzedaży danych w 1Q 2026, +24% r/r; marża EBITDA na wysokim poziomie 44%

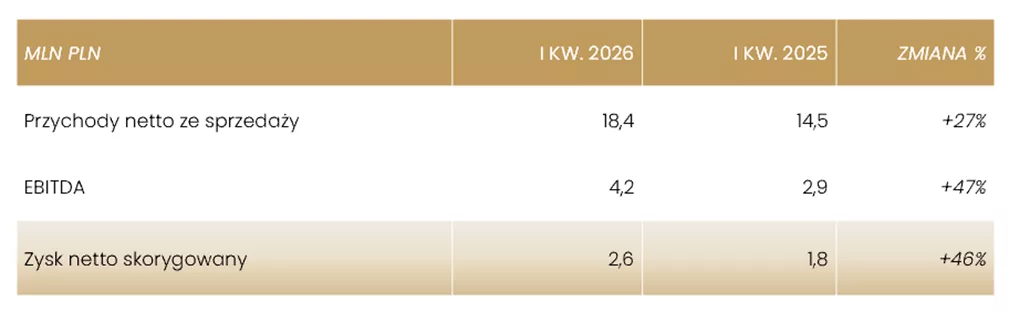

- 12,6 mln PLN skonsolidowanych przychodów (+17% r/r), 5,5 mln PLN EBITDA* (+30% r/r)

i 1,7 mln PLN zysku netto* (vs 0,1 mln PLN straty przed rokiem) w 1Q 2026 roku - mocna sytuacja finansowa: wysokie dodatnie przepływy operacyjne (+5,6 mln PLN w 1Q 2026) i niski wskaźnik długu netto/EBITDA (0,6 na koniec marca 2026) pozwalają na realizację celów strategicznych

- rekomendowana wypłata dywidendy za 2025 rok na poziomie ok. 20% oczyszczonego wyniku EBITDA, tj. 1,10 PLN na akcję; proponowany dzień dywidendy to 19 czerwca br.,

a dzień wypłaty – 26 czerwca br. - akcjonariusze podczas WZA 8 czerwca br. głosować będą również ws. przyjęcia programu motywacyjnego dla wybranych kluczowych członków zespołu, który zakłada możliwość objęcia akcji Spółki pod warunkiem osiągnięcia przez Cloud Technologies skonsolidowanych przychodów ze sprzedaży za lata 2026–2028 w łącznej wysokości co najmniej 60 mln USD oraz w sprawie skupu do 250 tys. akcji własnych

*skorygowane o koszt programu motywacyjnego i przychody z dotacji

Cloud Technologies, notowana na głównym rynku GPW spółka technologiczna działająca na globalnym rynku danych dla reklamy internetowej, opublikowała wyniki finansowe za 1Q 2026. Spółka dostarcza dane wykorzystywane do targetowania reklamy internetowej, którymi zasilane są kampanie reklamowe największych marek na całym świecie, a rynek USA odpowiada za około 80% jej przychodów.

Skonsolidowane przychody Cloud Technologies w 1Q 2026 r. wyniosły 12,6 mln PLN, co oznacza 17% wzrost w ujęciu rok do roku, a przychody ze sprzedaży danych wzrosły w tym okresie o 24% r/r do 12,4 mln PLN (w walucie bazowej USD dynamika sięgnęła 37% r/r). EBITDA* w omawianym okresie wyniosła 5,5 mln PLN (+30% r/r) a marża EBITDA utrzymywała się na wysokim poziomie 44%. Spółka zakończyła 1Q 2026 r. skonsolidowanym zyskiem netto* na poziomie 1,7 mln PLN wobec 0,1 mln PLN straty w analogicznym okresie przed rokiem.

– Za nami najlepszy pierwszy kwartał w historii Cloud Technologies pod względem wartości sprzedaży danych. Przychody ze sprzedaży danych wzrosły o 24% r/r, a w walucie bazowej USD dynamika ta wynosiła aż 37%. Zakładamy, że pozytywny trend wysokiej comiesięcznej dynamiki sprzedaży danych utrzyma się także w następnych miesiącach i naturalnie przełoży się pozytywnie na wyniki raportowane w kolejnych kwartałach. W tym miejscu należy odnotować szybki rozwój naszego nowego produktu, czyli Data Curation. Wstępne wyniki za kwiecień wskazują, że przychody z Data Curation mogą odpowiadać nawet za około 15% szacowanych skonsolidowanych przychodów w tym miesiącu, podczas gdy jeszcze w marcu ich udział wynosił mniej niż 3%. Potwierdza to nasze strategiczne założenie, że Data Curation może stać się jednym z kluczowych czynników wzrostu w kolejnych okresach. Co ważne, wzrost przychodów w tym obszarze realizowany będzie bez erozji marży operacyjnej. Konsekwentnie realizujemy przyjęte założenia biznesowe również w obszarze M&A. Przypomnę, że koncentrujemy się na poszukiwaniu podmiotów będących na wczesnym etapie rozwoju, które mają wysoki potencjał do zwiększenia skali działalności, dzięki udostępnieniu im danych oraz naszej technologii po dołączeniu do naszej Grupy Kapitałowej – komentuje Piotr Prajsnar, Prezes Zarządu Cloud Technologies.

– Zgodnie z tym, co zapowiadaliśmy w Strategii 2026+, zamierzamy dynamicznie zwiększać skalę działalności przy zachowaniu wysokiego, dwucyfrowego poziomu marży EBITDA. W pierwszym kwartale EBITDA sięgnęła 5,5 mln PLN, co oznacza wzrost o 30% r/r. Co najważniejsze: bardzo dobre wyniki przekładają się na generowaną gotówkę. Cash flow łącznie wyniósł w 1Q 4,2 mln PLN, przy mocnych dodatnich przepływach operacyjnych na poziomie 5,6 mln PLN. Pozwala nam to realizować założenia Strategii we wszystkich głównych obszarach: rozwoju kanałów sprzedaży i produktów, M&A i redystrybucji zysków do Akcjonariuszy. Czerwcowe ZWZ głosować będzie ws. wypłaty dywidendy i skupu akcji własnych. Dodatkowym czynnikiem, który – jak wierzymy – pozytywnie będzie przekładać się na tempo dalszego rozwoju Spółki, będzie zaproponowany program motywacyjny dla kluczowej kadry – dodaje Piotr Soleniec, CFO oraz Członek Zarządu Cloud Technologies.

Zwołane po dacie bilansowej, na dzień 8 czerwca br., Zwyczajne Walne Zgromadzenie Cloud Technologies S.A. głosować będzie ws. przeznaczenia na wypłatę dywidendy z zysku za rok 2025 kwoty 4,82 mln PLN, co oznacza 1,1 PLN na akcję. Proponowanym dniem dywidendy jest 19 czerwca br. a dniem wypłaty – 26 czerwca br. Akcjonariusze decydować będą także o przyjęciu programu motywacyjnego, obejmującego wybranych kluczowych członków Zespołu Spółki. Uprawnieni będą oni do objęcia akcji Spółki pod warunkiem osiągnięcia przez Cloud Technologies skonsolidowanych przychodów ze sprzedaży za lata 2026–2028 w łącznej wysokości co najmniej 60 mln USD. ZWZ zajmie się także uchwałą ws. programu skupu do 250 tys. akcji własnych Cloud Technologies.

Przyjęta w lutym 2026 r. Strategia 2026+ zakłada dalszy rozwój sprzedaży danych przy utrzymaniu wysokiej rentowności biznesu. Jednym z kluczowych elementów strategii jest odejście od modelu white-label na rzecz sprzedaży danych pod własnymi markami, co ma zwiększać skalę biznesu, poprawiać ekonomię sprzedaży i rozszerzać rynek adresowalny.

Cloud Technologies zamierza dalej rozwijać kanały sprzedaży, zwiększać obecność na globalnych platformach reklamowych oraz przyspieszać wzrost zarówno organicznie, jak i poprzez partnerstwa i akwizycje. Jednym z nowych motorów wzrostu jest produkt Data Curation, który łączy sprzedaż danych i mediów, otwierając spółce dostęp do nowej kategorii klientów, w tym globalnych agencji reklamowych.

Realizacja Strategii 2026+ może przyczynić się do wzrostu sprzedaży danych** przez Cloud Technologies do poziomu 16 – 18 mln USD w 2026 roku oraz 18 – 24 mln USD w 2027 roku przy utrzymaniu notowanej w poprzednich latach wysokiej rentowności biznesu.

Strategia Cloud Technologies przewiduje kontynuację redystrybucji wypracowywanych środków do Akcjonariuszy. Zakładana jest zarówno realizacja skupu do 250.000 sztuk akcji własnych, jak i polityki dywidendowej, zakładającej wypłatę akcjonariuszom kwoty 20% oczyszczonej EBITDA za dany rok.

**Przedstawione w niniejszym dokumencie wartości przychodów stanowią cel postawiony przez Zarząd Spółki w związku

z wdrożeniem i realizacją zaprezentowanych planów rozwoju. Założenia te nie stanowią prognozy.