GPW wyznaczyła datę pierwszego notowania Creepy Jar na parkiecie głównym warszawskiej giełdy na dzień 8 kwietnia 2021. Niezależny producent gier z gatunku survival simulation, o kapitalizacji wartej ponad 670 milionów złotych, będzie 16. spółką w sektorze gaming.

Creepy Jar jest wiodącym producentem gier, wyspecjalizowanym w gatunku premium indie survival simulation. Spółka jest obecnie szacowana na ok. 670 mln zł i posiada drugą najwyższą wycenę (po Columbus Energy) na rynku NewConnect i pierwszą w sektorze gamingowym. W ubiegłym roku spółka mogła pochwalić się przychodami na poziomie 18,6 mln złotych netto. Debiutowi Creepy Jar na GPW nie będzie towarzyszyła emisja ani split akcji.

– Przejście na GPW jest przede wszystkim dowodem, że należymy do najważniejszych polskich spółek z sektora gamedev. Finansowanie działalności mamy już zapewnione, a celem przejścia jest utrzymanie tempa rozwoju Creepy Jar – komentuje Krzysztof Kwiatek, prezes spółki

Creepy Jar dalej rozwija swój flagowy produkt, Green Hell, poprzez aktualizacje, darmowe dodatki rozbudowujące zawartość gry oraz porty na pozostałe platformy. W 2020 roku Green Hell zadebiutował na Nintendo Switch, natomiast już w czerwcu premierę będzie miała wersja gry przystosowana do konsol poprzedniej generacji – PlayStation 4 oraz Xbox One.

– W najbliższych miesiącach naszym priorytetem jest czerwcowa premiera Green Hell na konsole. Później skupimy się nad wersjami na PlayStation 5 oraz Xbox Series X oraz kolejnymi częściami dodatku Spirits of Amazonia. Mimo, iż SoA jest darmowa dla użytkowników posiadających już grę, to nowe treści, wraz z odpowiednim modelem sprzedaży sprawiły, że blisko 2 lata od premiery, Green Hell ciągle zyskuje nowych użytkowników – komentuje prezes.

W produkcji jest również gra o kodowej nazwie Chimera, która będzie symulatorem tworzenia bazy z elementami survivalu.

Kolejny pakiet danych pokazuje lepsze odczyty po drugiej stronie Atlantyku. Nowe miejsca pracy w USA i lepsze dane z Kanady, a po drugiej stronie słabszy odczyt z Niemiec zachęcają inwestorów, by przenosić swoje zaangażowanie właśnie tam.

Nowe miejsca pracy w USA

Wczoraj poznaliśmy dane na temat nowych miejsc pracy w USA. Analitycy spodziewali się bardzo dużej liczby 550 tysięcy nowych miejsc pracy. Dane wskazały na 33 tysiące mniej, aczkolwiek pamiętajmy, że nadal jest to bardzo wysoki wynik. W rok poprzedzający pandemię w żadnym miesiącu wskaźnik ten nie osiągnął nawet 300 tysięcy. Dane te zostały korzystnie odebrane przez rynki, co wsparło notowania dolara. Warto pamiętać, że przybyło miejsc pracy odpowiadających za ponad 0,3% pracujących, co sugeruje, że kolejne dane o bezrobociu mogą być istotnie lepsze.

Gospodarka Kanady przyspiesza

Gospodarka Kanady, zgodnie z wczorajszymi danymi, rosła w styczniu o 0,7% w ujęciu miesięcznym. Analitycy spodziewali się wyniku o 0,2% niższego. Ostatnimi czasy gospodarka Kanady zyskuje wraz z poprawą sytuacji jej głównego partnera handlowego na południu. Rynki przyjęły ten odczyt optymistycznie i dolar kanadyjski umacniał się, względem dolara amerykańskiego, po publikacji.

Słabsze dane z Unii Europejskiej

Dzisiaj nad ranem poznaliśmy odczyt sprzedaży detalicznej w Niemczech. W ujęciu rocznym jest to imponujące 9% spadku wobec oczekiwanego 6,3%. Jest to kolejne potwierdzenie, że główna lokomotywa napędowa strefy euro ma pewne problemy obecnie. Rynki nie reagowały zbytnio na ten odczyt, gdyż w dalszej części dnia publikowane będą dane o indeksach PMI, które powinny mieć znacznie większy wpływ na rynki.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – wnioski o zasiłek dla bezrobotnych,

15:45 – USA – indeks PMI dla przemysłu,

16:00 – USA – indeks ISM dla przemysłu.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

W tym tygodniu zostały opublikowane wyniki inflacji HICP za marzec w strefie euro. Wg danych inflacja przyśpieszyła z 0,9% r/r do 1,3% r/r. Przede wszystkim ma na to wpływ wzrost cen ropy, która pomimo wyższych cen paliw, sprzyjała wzrostowi cen w różnych sektorach gospodarki. Kraje strefy euro również w najbliższych miesiącach spodziewają się stopniowego przyśpieszenia inflacji, chociaż najprawdopodobniej nie doczekamy się 2%, które zakłada EBC. Szacuje się, że wzrost inflacji nie będzie miał wpływu na politykę pieniężną. Inflacja nadal znajduje się poniżej poziomu docelowego. Niskie stopy procentowe mają również wspierać gospodarki, które dotkliwie doświadczyły koronakryzysu i odciążyć państwa w spłacaniu, w wielu przypadkach, dużych długów.

W tym tygodniu warto również wspomnieć o wynikach z rynku pracy w USA, które są ważnym wyznacznikiem ożywienia gospodarczego. Amerykański rynek pracy jest o wiele bardziej elastyczny niż rynek pracy w Europie, a jego wyniki mają często większe znaczenie. Warto wspomnieć o Krajowym Raporcie Zatrudnienia ADP, według którego w marcu pojawiło się 517 tys. nowych miejsc pracy, co potwierdza, że gospodarka USA zaczyna odżywać.

Ten tydzień złoty rozpoczął osłabieniem. Straty nadrobił w czwartek rano i jego kurs wyniósł 4,63 PLN/EUR. W tym czasie eurodolar był na poziomie 1,173 USD/EUR.

Malwina Krakus, analityczka instytucji płatniczej AKCENTA

Od 1 kwietnia home.pl ma nowego sternika. Jest nim Maciej Kornacki, menadżer z ponad 25-letnim doświadczeniem na rynkach europejskich, amerykańskich i azjatyckich. home.pl patrzy w przyszłość i chce tworzyć dla swoich klientów warunki, w których po pandemii nie tylko odzyskają stabilność, ale także otrzymają perspektywy dalszego rozwoju.

Maciej Kornacki to ekspert w dziedzinie strategii biznesowych, Internetu, big data i analityki. Pracował między innymi w SAS Institute – firmie, która jest największym prywatnym producentem oprogramowania analitycznego na świecie. W jej ramach odpowiadał za rynki telekomunikacyjne w Europie i Azji, a następnie za rynek globalny. Współpracując z Sharp Corp., stał na czele innowacyjnego programu monetyzacji danych. Był też jednym z liderów transformacji cyfrowej w ProSiebenSat.1 Media, największym koncernie telewizyjnym w Niemczech, w okresie bezpośrednio poprzedzającym przyjęcie firmy do DAX (top 30 niemieckich spółek giełdowych).

– home.pl to największy w Polsce i Europie Środkowo-Wschodniej dostawca usług internetowych. To zobowiązuje. Nowoczesna technologia, jakość, niezawodność oraz innowacja były i pozostają naszymi priorytetami. Jednak wiele usług internetowych stało się elementami codzienności i tym samym nie zapewnia już przewagi konkurencyjnej. Czas dzisiaj na nowe sposoby myślenia o roli Internetu w biznesie i ewolucję naszej oferty. Zamierzamy również przyspieszyć ekspansję międzynarodową – mówi Maciej Kornacki.

Nowy prezes home.pl podkreśla też wpływ pandemii na kształtowanie trendów na rynku usług internetowych: – Na naszych oczach COVID-19 zmienia reguły gry. W nowych realiach home.pl ma bardzo jasną i niesłychanie ważną misję do spełnienia – inspirowanie oraz współtworzenie nowej rzeczywistości i nowych szans, również w obszarach edukacji czy ochrony zdrowia. Oczywiście pozostajemy kluczowym partnerem biznesowym dla MŚP w czasach postpandemicznych. Nie tylko będziemy pomagać naszym klientom przetrwać czas burzy, ale także umożliwiać im odnoszenie sukcesów w Polsce i na świecie w dobie ulegających przeobrażeniu uwarunkowań prowadzenia biznesu. To z jednej strony możliwość rozwoju dla nas, z drugiej – ogromne wyzwanie i odpowiedzialność. Jesteśmy gotowi wziąć ją na siebie – dodaje Kornacki.

home.pl to największy w Polsce dostawca usług internetowych. Jest członkiem grupy United Internet i partnerem marki 1&1 IONOS, pod której szyldem sprzedaje usługi w Czechach, Rumunii, Bułgarii, na Węgrzech i Słowacji. Firma specjalizuje się w rejestracji domen internetowych, udostępnianiu hostingu dla serwisów WWW i utrzymywaniu kont poczty e-mail. Dostarcza też gotowe oprogramowanie w postaci sklepów online i sprzedaje aplikacje oraz programy poprzez swój marketplace. Do grona użytkowników usług oferowanych przez home.pl należą przede wszystkim firmy z sektora MŚP, ale nie brakuje wśród nich dużych międzynarodowych przedsiębiorstw, a także klientów indywidualnych, którzy realizują w sieci swoje własne pomysły.

Firma ABB i Amazon Web Services (AWS), spółka zależna Amazon.com, Inc., rozpoczęły wspólne prace nad rozwiązaniem chmurowym do zarządzania flotami pojazdów elektrycznych. Nowa technologia ma przyspieszyć elektryfikację flot i pomóc firmom, które decydują się na ten krok, w zachowaniu ciągłości biznesowej.

Rozwiązanie, które ma zostać uruchomione w II połowie 2021 roku, będzie opierać się na jednolitej, dostosowanej do wymogów konkretnego użytkownika, platformie. Ma ona usprawnić zarządzanie flotą i zwiększyć niezawodność na każdym etapie – od punktu ładowania aż po jakość danych w panelu użytkownika. Projekt został zainaugurowany w Berlinie.

Obecnie wielu operatorów flotowych korzysta z oprogramowania charakteryzującego się ograniczoną funkcjonalnością i stosunkowo niewielką elastycznością – problem pojawia się, gdy trzeba dostosować system do wielu modeli pojazdów elektrycznych i infrastruktury różnego typy. Technologia ładowania rozwija się bardzo szybko i konieczność dostosowania własnych systemów do tych zmian może być kosztowna. W związku z tym operatorzy flotowi, również polscy, poszukują rozwiązań, które są skalowane, bezpieczne i łatwe w adaptacji. Jednocześnie rośnie zapotrzebowanie na proste w obsłudze urządzenia do ładowania typu „plug and go”.

Efektem współpracy ABB i Amazon Web Services (AWS) ma być system do zarządzania kompatybilny ze wszystkimi modelami pojazdów i urządzeń do ładowania. Przy wykorzystaniu technologii uczenia maszynowego i zaawansowanej analityki danych, narzędzie ma posiadać takie funkcjonalności jak planowanie ładowania, monitoring w czasie rzeczywistym łącznie z zaleceniami odnośnie serwisowania, oraz wytyczanie optymalnych tras w oparciu o porę dnia, pogodę i sposób użytkowania pojazdu.

– Nowe rozwiązanie zrewolucjonizuje elektryczną mobilność integrując oprogramowanie i urządzenia w jednolity, przyjazny użytkownikowi ekosystem – mówi Frank Muehlon, dyrektor biznesu elektromobilności w Grupie ABB. – Razem z AWS możemy dać operatorom koronny argument za transformacją w stronę elektryfikacji floty.

Obecnie sektor transportu odpowiada za 23 proc. globalnej emisji CO2 związanej z energią.[1] Elektryfikacja może znacząco obniżyć poziom tej emisji. Swoją rolę w tej redukcji mają do odegrania operatorzy flot – na drogach całego świata jeździ blisko 400 tys. elektrycznych samochodów dostawczych i ciężarówek[2]. Z drugiej strony wiele flot może borykać się tymi samymi wyzwaniami: dostęp do informacji o zasobach w czasie rzeczywistym, utrzymanie i serwisowanie oraz zarządzanie infrastrukturą do ładowania.

– Branże intensyfikują działania w kierunku elektryfikacji flot. Użytkownicy potrzebują niezawodnych i intuicyjnych usług, które pomogą im dostosować się do nowych modeli operacyjnych i korzystać ze swoich zasobów w sposób optymalny – powiedział Jon Allen, dyrektor w Professional Services, Automotive AWS. – ABB i AWS zagwarantują to, co jest w stanie zagwarantować chmura: dostęp do odpowiednich danych, skalę i płynność. To pomoże naszym klientom w procesie zeroemisyjnej transformacji.

[1] Making electric transport the new normal by 2030 | The Climate Group

W 2020 r. Polacy otrzymali 39,7 mld zł odszkodowań i świadczeń ubezpieczeniowych. Mimo pandemii, klienci nie rezygnują z ochrony ubezpieczeniowej.

– W 2020 r. Polacy przeznaczyli na ubezpieczenia około 63,5 mld zł, czyli prawie tyle samo co rok wcześniej. Zachowanie przez klientów ochrony jest kluczowe, bo pandemia nie oznacza, że zwykłych, codziennych szkód zdarza się mniej – mówi Jan Grzegorz Prądzyński, prezes zarządu Polskiej Izby Ubezpieczeń (PIU).

Przykłady prawdziwych szkód ubezpieczeniowych z 2020 r.:

Rodzaj polisy

Składka

Zdarzenie

Pomoc dla poszkodowanych

Na życie

75 zł miesięcznie

Śmierć w wyniku nieszczęśliwego wypadku podczas remontu (wybuch butli z acetylenem).

Ubezpieczyciel wypłacił rodzinie zmarłego 211 tys. zł

Na wypadek nowotworu

92 zł miesięcznie

Nowotwór piersi.

Ubezpieczyciel wypłacił poszkodowanej 200 tys. zł

Moto Assistance (najszerszy zakres)

494 zł rocznie

Czteroosobowa rodzina wybrała się autem na wakacje do północnych Włoch. Awaria sprawiła, że konieczne było holowanie auta do Polski. Ubezpieczyciel zorganizował też transport lotniczy do kraju dla całej rodziny.

Łączny koszt pomocy dla poszkodowanych to 20 tys. zł

Turystyczna

200 zł (tygodniowy wyjazd)

Zakażenie SARS-CoV-2 podczas pobytu w USA. Konieczność transportu poszkodowanego ambulansem na ostry dyżur. Pięciodniowy pobyt w szpitalu.

Łączny koszt pomocy dla poszkodowanego: 140 tys. zł

Turystyczna

300 zł (dwutygodniowy wyjazd)

Podczas pobytu w Niemczech ubezpieczony zaczął skarżyć się na dokuczliwy kaszel i gorączkę. Konieczna była hospitalizacja. Lekarze rozpoznali zakażenie SARS-CoV-2.

Łączny koszt pomocy dla poszkodowanego (hospitalizacja, badania, tlenoterapia, antybiotyki) wyniósł 15,5 tys. zł

OC komunikacyjne

1000 zł rocznie

Kierowca samochodu potrącił pieszego. Pieszy doznał wielu poważnych obrażeń i urazów.

Łączny koszt pomocy dla poszkodowanego wyniósł 100 tys. zł

OC w życiu prywatnym

30 zł rocznie

Rowerzysta doprowadził do kolizji z samochodem osobowym. W aucie zostało zniszczone lusterko, maska i przednia szyba.

Łączny koszt naprawy auta, za który zapłacił ubezpieczyciel, wyniósł 35 tys. zł

Mieszkaniowa

195 zł rocznie

Zalanie mieszkania podczas nieobecności domowników. Zniszczone podłogi, zabudowa kuchenna, posadzki i drzwi z futrynami. Konieczne profesjonalne sprzątanie, dezynfekcja i osuszenie.

Łączny koszt pomocy dla poszkodowanych wyniósł 31 tys. zł

Ubezpieczenie firmy

4200 zł rocznie

Pożar hali serwisowo-magazynowej.

Odszkodowanie dla poszkodowanego przedsiębiorcy: 3 mln zł

– W 2020 r. ubezpieczyciele wypłacili łącznie prawie tyle samo odszkodowań i świadczeń, co rok wcześniej. Różnica nie przekracza 3,5%. Wartość wypłat związanych z ubezpieczeniami komunikacyjnymi była bardzo podobna do tej z 2019 r., mimo mniejszego ruchu pojazdów. O ile średnia składka za ubezpieczenie OC ppm spadła z 523 zł do 500 zł, to wartość średniej szkody wzrosła z 7,8 tys. zł do 8,2 tys. zł – mówi Andrzej Maciążek, wiceprezes zarządu PIU.

– Jeśli chodzi o ubezpieczenia na życie, wyniki odzwierciedlają niestety zwiększoną śmiertelność w Polsce w 2020 r. Wartość świadczeń z ochronnych ubezpieczeń na życie wzrosła rok do roku o ponad 10% – mówi Jan Grzegorz Prądzyński.

Najważniejsze dane w 2020 r.:

39,7mld zł dla poszkodowanych, w tym:

17,4 mld zł z ubezpieczeń na życie (w tym o 10% wyższe wypłaty z ubezpieczeń ochronnych)

14,5 mld zł z ubezpieczeń komunikacyjnych (OC+AC)

Około 7,8 mld zł z pozostałych ubezpieczeń

Ponad 87 mld zł aktywów ubezpieczyciele ulokowali w obligacjach i innych papierach wartościowych o stałej kwocie dochodu, wspierających gospodarkę i finanse publiczne

Prawie 17 mld zł aktywów było ulokowanych w akcjach spółek z GPW i innych papierach o zmiennej kwocie dochodu

Silna pozycja kapitałowa ubezpieczycieli

Polscy ubezpieczyciele wypracowali 6 mld zł zysku netto, czyli o 15,6% mniej niż przed rokiem. Do budżetu państwa odprowadzili ponad 1,4 mld zł podatku dochodowego. – Ubezpieczyciele pełnią w gospodarce szczególną funkcję, łagodząc cykle koniunkturalne i będąc długoterminowym inwestorem. Ubezpieczają obroty handlowe o wartości 575 mld zł, co pozwala sprawnie funkcjonować przedsiębiorstwom w czasie pandemii. Ubezpieczyciele mają także bardzo silną pozycję kapitałową, która pozwala im prowadzić bezpieczną działalność, pomimo wahań koniunktury – podsumowuje Jan Grzegorz Prądzyński.

Ubezpieczyciele wspierają walkę z pandemią

W 2020 r. branża ubezpieczeniowa mocno zaangażowała się w pomoc w walce z pandemią.

W kwietniu PIU opracowała 14 rekomendacji dla klientów w trudnej sytuacji finansowej. Obejmowały one posiadaczy pojazdów, kredytobiorców oraz posiadaczy polis oszczędnościowych i inwestycyjnych, ponad 4 tys. touroperatorów, kilkanaście tysięcy podmiotów gospodarczych, biorących udział w likwidacji szkód oraz lekarzy i ratowników medycznych.

W listopadzie 2020 r., 18 firm ubezpieczeniowych podjęło decyzję o sfinansowaniu dodatkowego call center dla Głównego Inspektoratu Sanitarnego. Dzięki temu, przez pół roku 100 dodatkowych konsultantów jest do dyspozycji osób poszukujących informacji związanych z pandemią i zakażeniem koronawirusem. W przedsięwzięciu wzięli udział: Allianz, Aviva, Axa, Compensa, Credit Agricole Ubezpieczenia, Ergo Hestia, Generali, Interrisk, MetLife, PKO Ubezpieczenia, Grupa PZU, Saltus, TUW TUW, Uniqa, Unum, Vienna Life, Warta i Wiener. – Naszą społeczną rolą jest niesienie pomocy w najtrudniejszych sytuacjach życiowych – podkreśla Jan Grzegorz Prądzyński.

Popularność spółek komandytowych wynika z ograniczonej odpowiedzialności komandytariuszy do sumy komandytowej. Jednocześnie odpowiedzialność komplementariusza jest nieograniczona, dlatego w praktyce tę funkcję często pełnią spółki z ograniczoną odpowiedzialnością. Podatnicy mogli więc korzystać z braku podwójnego opodatkowania (jak w przypadku spółki z ograniczoną odpowiedzialnością czy akcyjnej), przy jednoczesnym ograniczeniu odpowiedzialności prowadzonej działalności gospodarczej. Ministerstwo zauważyło powyższą zależność i postanowiło objąć spółki komandytowe podatkiem CIT od 1 stycznia 2021 r., co w praktyce oznacza podwójne opodatkowanie spółki oraz wypłat zysku dla wspólników. W związku z powyższym pojawił się szereg pytań i wątpliwości odnośnie do tego, czy spółki komandytowe będą mogły skorzystać z preferencji w postaci obniżonej stawki opodatkowania do 9%.

Warunki skorzystania ze stawki 9%

Podatnicy podatku dochodowego od osób prawnych mogą skorzystać z preferencji w postaci 9% stawki podatku dochodowego. Stawka 9% ma zastosowanie do przychodów innych niż z zysków kapitałowych, po spełnieniu określonych warunków. Zastosowanie obniżonej stawki jest preferencją podatkową, dlatego urzędy skarbowe przykładają dużą wagę do kwestii wypełnienia warunków formalnych.

Głównym warunkiem skorzystania z ulgi jest odpowiednia wysokość rocznych przychodów ubiegłorocznych oraz bieżących. Podatnicy mogą skorzystać z ulgi w przypadku, gdy przychody osiągnięte w roku podatkowym nie przekraczają kwoty wyrażonej w złotych odpowiadającej równowartości 2 mln euro, przeliczonej po średnim kursie euro na pierwszy dzień roboczy roku podatkowego. Limit ten został podniesiony od 1 stycznia 2021 r. z 1,2 mln euro, które obowiązywało w latach poprzednich.

Ponadto spółka powinna posiadać status małego podatnika. Zgodnie ze słowniczkiem wskazanym w art. 4a pkt 10 ustawy o CIT małym podatnikiem są podatnicy, których przychody ze sprzedaży (wraz z podatkiem VAT) nie przekroczyły w poprzednim roku podatkowym równowartości 2 mln euro, przeliczonej wg średniego kursu euro ogłaszanego przez NBP na pierwszy dzień października poprzedniego roku podatkowego.

Dodatkowo ustawodawca wprowadził ograniczenie uniemożliwiające przekształcenie działalności gospodarczej, tak aby móc skorzystać z tej formy opodatkowania. Dlatego stawki 9% nie stosuje się w roku podatkowym powstania oraz w kolejnym roku w stosunku do podmiotu, który powstał wskutek:

połączenia, podziału, przekształcenia (poza przekształceniem jednej spółki w inną);

przekształcenia przedsiębiorcy, osoby fizycznej lub spółki niebędącej osobą prawną;

wniesienia na poczet kapitału uprzednio prowadzonego przedsiębiorstwa albo składników majątkowych tego przedsiębiorstwa o wartości przekraczającej 10 tys. euro;

wniesienia na majątek składników uzyskanych w wyniku likwidacji innego podmiotu.

Ustawodawca chciał więc zapobiec sztucznym transakcjom, których jedynym uzasadnieniem jest możliwość skorzystania z obniżonej stawki CIT. Oznacza to, że podatnicy będący spółkami komandytowymi nie mogą dokonać odpowiednich przekształceń działalności, aby już od pierwszego okresu skorzystać z obniżonej stawki.

9% podatku a spółka komandytowa

Do 31 grudnia 2020 r. niższy CIT mogły płacić spółki akcyjne, spółki z ograniczoną odpowiedzialnością oraz komandytowo-akcyjne. Od 1 stycznia 2021 r. spółki komandytowe stały się podatnikiem podatku dochodowego od osób prawnych. Ministerstwo Finansów wyjaśniło, że pomimo iż spółki komandytowe prowadzące działalność zostały dopiero podatnikami CIT, to Ministerstwo nie traktuje takich spółek jako rozpoczynających działalność ani jako małych podatników, chyba że przychody brutto ze sprzedaży (łącznie z VAT) w 2020 r. nie przekroczą limitu 9,031 mln zł. Spółki komandytowe będą więc kontynuatorami wcześniejszej działalności, tj. prowadzonej przed 1 stycznia 2021 r. Spółka komandytowa zmieni jedynie swój status podatkowy.

Powyższe oznacza, że spółki komandytowe co do zasady będą mogły skorzystać z obniżonej stawki opodatkowania w wysokości 9% w przypadku spełnienia określonych powyżej kryteriów przychodowych. Stosunkowo późne objęcie spółek komandytowych podatkiem CIT uniemożliwiło wielu podatnikom skorzystanie z tej preferencji z uwagi na brak czasu na dostosowanie swojej działalności do kryteriów przychodowych, w szczególności do przychodów brutto z poprzedniego roku podatkowego. Należy zaznaczyć, że na potrzeby kalkulacji przychodów pod uwagę brane są różne kategorie wypłat i w konsekwencji spółki komandytowe chcące skorzystać z preferencji powinny dokonać dogłębnej analizy osiąganych przychodów brutto. Przykładowo przepisy przejściowe wskazują, że wypłata zysków wygenerowanych z działalności spółki komandytowej powinna być wliczana do przychodów.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

Jak wynika z badania „Sektor MŚP w czasie pandemii – edycja III”, zrealizowanego przez UCE RESEARCH dla Grupy Kapitałowej DGA, obecnie przedsiębiorcy najczęściej obawiają się utraty płynności finansowej – 25%. Boją się również nierzetelnych kontrahentów – 18%, a także rosnących kosztów prowadzenia działalności – 16%. Z kolei najrzadziej powodem niepokoju bywa biurokracja sprawozdawcza, konkurencja i ryzyko podejmowania złych decyzji biznesowych – po 1%.

Wyniki badania pokazują, że przedsiębiorcy z sektora MŚP obecnie najbardziej boją się utraty płynności finansowej – 25%. Jak stwierdza ekonomista Marek Zuber, ta kwestia znalazła się na pierwszym miejscu ewidentnie z powodu pandemii. Już wcześniej była podnoszona przez przedsiębiorców jako jedna z głównych obaw, ale ostatnio nabrała na znaczeniu.

– Przedsiębiorcy słusznie obawiają się utraty płynności, która może zagrozić ich istnieniu. Obecna sytuacja gospodarcza nieustannie budzi niepokój z uwagi na kolejne z rzędu tzw. zamrażanie gospodarki. Do tego wiele przedsiębiorstw nie ma odpowiednich rezerw finansowych. I tutaj tego typu obawy zaczynają nabierać bardzo realnego kształtu – komentuje Adrian Parol, radca prawny i doradca restrukturyzacyjny.

W drugiej kolejności ankietowani boją się nierzetelnych kontrahentów – 18%. Jak zauważa Marek Zuber, istnieje mała różnica procentowa między tą i największą obawą. Gdyby nie pandemia, byłaby ona na pierwszym miejscu, bo w Polsce faktycznie taki problem istnieje. Co więcej, jest mocno zakorzeniony, bo sięga czasów PRL-u, gdy oszukiwanie było przejawem zaradności życiowej i przedsiębiorczości.

– Przed pandemią rzeczywiście ten czynnik otwierał nasze zestawienia. Od 2019 r. zwiększyła się ilość sektorów, których on dotyczy. W związku z tym przedsiębiorcy zaczęli ostrożniej zawierać nowe kontrakty i dokładniej sprawdzać przyszłych partnerów. Szybciej też reagują na zaległości finansowe – mówi Joanna Juszczyszyn-Klimek, Dyrektor z Grupy Kapitałowej DGA.

Na trzecim miejscu znalazły się rosnące koszty prowadzenia działalności – 16%. Adrian Parol uważa, że jest to jak najbardziej uzasadniona obawa. Mamy przecież coraz wyższą inflację. Ekspert przewiduje, że ten problem wkrótce będzie jeszcze mocniej odczuwany.

– Rosną też ceny produktów. Do tego firmy muszą gwarantować bezpieczeństwo sanitarne pracownikom i klientom, co ma związek z dodatkowymi zakupami. W mojej ocenie, jednak ww. obawa wiąże się nie tyle z rosnącymi kosztami prowadzenia działalności, co z ryzykiem niezachowania właściwych proporcji między stałymi wydatkami a możliwymi i osiąganymi dochodami – dodaje Joanna Juszczyszyn-Klimek.

Spowolnienie gospodarcze znalazło się na czwartym miejscu – 12%. Zdaniem Adriana Parola, jest ono tylko jednym z kilku elementów wpływających na pogarszanie się sytuacji finansowej firm. Dlatego znajduje się poza pierwszą trójką. Według eksperta, przedsiębiorcy mają w tej kwestii większą swobodę działania, bo zawsze mogą szukać nowych rynków zbytu swoich usług lub towarów.

– Całe badanie jasno wskazuje, że właściciele firm najbardziej obawiają się tego, na co mają wpływ. Wtedy mogą być czujni i zapobiegać pewnym sytuacjom. Spowolnienie gospodarcze nie zależy natomiast od decyzji pojedynczego przedsiębiorcy – wyjaśnia Anna Szymańska, Wiceprezes Zarządu w Grupie Kapitałowej DGA.

Ponadto z badania wynika, że przedsiębiorcy boją się braku zamówień i klientów – 9%, jak również niedoboru odpowiednich pracowników – 7%. Podają też niestabilność polityczną – 7%, podnoszenie składek ZUS-owskich i podatków – po 6%, a także kontrolę ZUS-u – 5%.

– Te obawy znalazły się w środku rankingu z uwagi na sytuację epidemiczną, która spowodowała głębokie i wielowymiarowe zmiany. Dlatego firmy zadecydowanie bardziej boją się utraty płynności niż np. braku odpowiednich pracowników, na których ogólnie spadło zapotrzebowanie – zaznacza mec. Parol.

Ranking zamykają takie kwestie, jak biurokracja sprawozdawcza, złe decyzje biznesowe, a także konkurencja – po 1%. Wcześniej ankietowani wymieniają zmiany w przepisach, kontakty z bankami lub firmami leasingowymi i kontrole skarbowe – po 3%. Jak podsumowuje Anna Szymańska, w większości są to czynniki, na które przedsiębiorcy nie mają realnego wpływu. Trudno więc uznać je za strategiczne dla prowadzonej działalności.

Badanie zostało wykonane przez UCE RESEARCH na zlecenie Grupy Kapitałowej DGA S.A. Analizą objęto firmy z sektora MŚP, które w dniu badania zatrudniały do 50 osób. Ankieta była prowadzona w dniach 23.02-19.03.2021 r. Wzięły w niej udział 734 podmioty. Odpowiedzi uzyskano za pomocą wywiadów telefonicznych, wspomaganych komputerowo.

Bank, który pożycza pieniądze na zakup nieruchomości, zabezpiecza swoje interesy hipoteką. Jednak to nie bank, a kredytobiorca jest zobowiązany do złożenia wniosku o ustanowienie hipoteki w księdze wieczystej. Jak długo trzeba czekać na realizację wniosku przez sąd? Jakie są konsekwencje przekroczenia wyznaczonego przez bank terminu?

Finalizacja procedury kredytowej polega na wpisaniu hipoteki do IV rozdziału księgi wieczystej. Wniosek o wpis hipoteki składa się do sądu rejonowego właściwego ze względu na położenie nieruchomości. Konkretnie do tego, który prowadzi księgę wieczystą nieruchomości. Opłata za złożenie wniosku jest stała i wynosi 200 zł. Wniosek można złożyć samodzielnie lub przez notariusza, który jednak pobiera za to dodatkowe wynagrodzenie.

Oczekiwanie na wpis hipoteki jest uzależnione od obłożenia sprawami poszczególnych sądów. W jednych zajmuje to kilka tygodni, ale są i takie, gdzie trzeba poczekać aż kilka miesięcy. Jednym z najistotniejszych warunków decydujących o terminie, jest ilość i kolejność wpływów wniosków do sądów rejonowych.

W przypadku wpisów hipotek na rynku pierwotnym sprawa nieco się komplikuje. Należy mieć na uwadze, że wpis prawa własności lokalu i wpis hipoteki to dwie odrębne sprawy. To oznacza, że aby dokonać wpisu hipoteki, należy najpierw założyć księgę wieczystą dla lokalu i dokonać wpisu prawa własności.

W takich przypadkach zazwyczaj wszystkie sprawy dotyczące lokali wyodrębnianych z jednego budynku są dekretowane do referatu jednego referendarza i dokonywane przez niego według kolejności wpływu. Jeżeli w bloku mieszkalnym jest przykładowo 200 lokali, to czas oczekiwania na wpis hipoteki będzie dłuższy niż w bloku, w którym jest 20 lokali.

Ustanowienie hipoteki jest jednym z warunków realizacji umowy kredytowej. Jeżeli wpis nie zostanie dokonany w wyznaczonym terminie, bank musi zabezpieczyć się w inny sposób. Wtedy stosuje się tak zwane ubezpieczenia pomostowe. Niestety, wiąże się to z dodatkowym kosztem dla kredytobiorcy. Opłaty są różne i zależą od oferty, jaką zaproponuje bank. Zazwyczaj jest to od 5 do 100 zł miesięcznie, ale może to być znacznie więcej. Nie dziwi więc fakt, że kredytobiorcom zależy na tym, aby jak najszybciej ustanowić hipotekę na rzecz banku.

Aby usprawnić procedurę, można złożyć wniosek o przyśpieszenie rozpoznania sprawy poza kolejnością, co pozwala skrócić czas oczekiwania. Okazuje się, że kredytobiorcy wiedzą o takiej możliwości i często z niej korzystają, a wręcz nadużywają. W Sądzie Rejonowym w Łodzi takie wnioski stanowią aż 90% wszystkich. Dlatego w trybie przyspieszonym realizowane są wnioski tylko po wykazaniu wyjątkowych przesłanek.

Niektóre sądy rejonowe doskonale wiedzą o dodatkowych kosztach ponoszonych przez kredytobiorców, dlatego wnioski o wpis hipotek na zabezpieczenie kredytów są traktowane priorytetowo. W Sądzie Rejonowym Kraków-Podgórze, wnioski zawierające żądanie wpisu hipoteki bankowej mogą być kierowane na tak zwany dyżur hipoteczny i wówczas czas oczekiwania na jego rozpoznanie wynosi do 14 dni – o ile nie ma przeszkód do dokonania wpisu. W większość sądów nie ma wyjątków i wpisy są dokonywane w kolejności składania wniosków.

Czas oczekiwania na wpis hipoteki w księgę wieczystą zależy od obłożenia konkretnego sądu. Główną przyczyną takiej sytuacji jest oczywiście pandemia i związania z nią niepełna obsada kadrowa, w wyniku której wielu orzeczników i urzędników przebywa na zasiłkach opiekuńczych, na izolacji lub na kwarantannie. Wydłużony okres wynika również z organizacji pracy we wzmożonym reżimie sanitarnym.

Kolejnym powodem wydłużenia czasu rozpoznawania wniosków jest ciągły wzrost liczby składanych wniosków, spowodowany wpływem spraw wynikających z ustawy z dnia 20 lipca 2018 r. o przekształceniu prawa użytkowania wieczystego gruntów zabudowanych na cele mieszkaniowe w prawo własności gruntów.

Na przykład w Sądzie Rejonowym w Gdańsku-Północ, w roku 2017 Wydział III Ksiąg Wieczystych prowadził 76 646 spraw, w roku 2018 było to 81 223 spraw, zaś w roku 2019 aż 144 054 spraw. To oznacza wzrost aż o 77% prowadzonych spraw w roku 2019 w porównaniu do poprzedniego roku. Podobnie wygląda sytuacja w innych sądach, na przykład w Sądzie Rejonowym w Łodzi. Tu liczba wniosków w porównaniu do lat poprzednich wzrosła ponad dwukrotnie.

Tak długie okresy oczekiwania na wpis hipoteki są znane z przeszłości. Na przykład w latach 2003-2004 w Sądzie Rejonowym w Bydgoszczy, okres wpisu hipoteki wynosił ponad rok, gdy obecnie jest to od 4 do 9 miesięcy. Były też „lepsze lata” 2012-2013, gdy wpisanie hipoteki maksymalnie trwało 2 tygodnie.

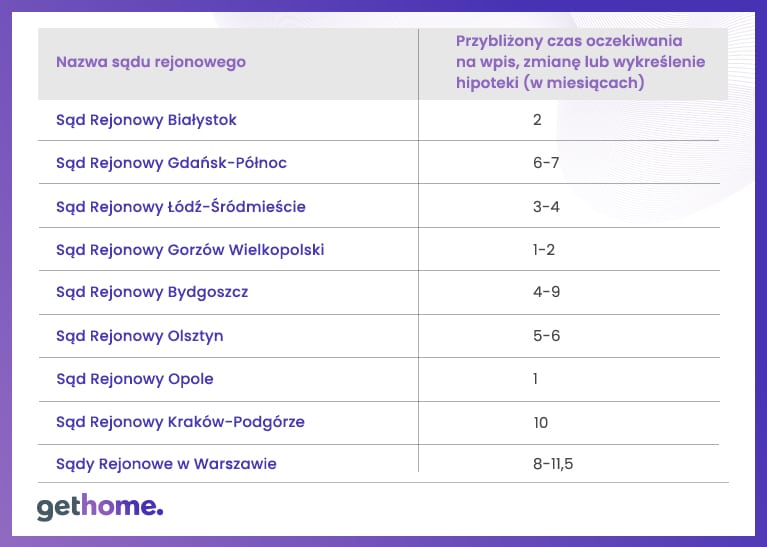

Przy analizie trzeba wziąć pod uwagę fakt, że sądy nie prowadzą oddzielnych statystyk w zakresie ilości złożonych i rozpoznanych wniosków o wpis hipoteki, ponieważ system obsługi wydziałów ksiąg wieczystych nie pozwala na wygenerowanie takich informacji. Dlatego analiza dotyczy zarówno wniosków o wpis hipoteki, jak i wniosków o zmianę lub wykreślenie hipoteki. Jaki jest czas oczekiwania na realizację wniosków w wybranych sądach?

Wnioskodawcy najszybciej uzyskają wpis hipoteki do księgi wieczystej w Opolu. Tam czas oczekiwania wynosi tylko miesiąc. Podobnie sytuacja przedstawia się w Sądzie Rejonowym w Gorzowie Wielkopolskim, gdzie rozpatrzenie wniosku trwa od 1 do 2 miesięcy. Natomiast w Sądzie Rejonowym w Białymstoku, czas oczekiwania wynosi zaledwie 2 miesiące.

Najdłużej czeka się na realizację wniosku w największych miastach – Warszawie, Krakowie czy Gdańsku. Czas oczekiwania jest również uzależniony od poszczególnych wydziałów. Na przykład w Warszawie, w VI Wydziale Ksiąg Wieczystych na wpis oczekuje się 8 miesięcy, ale już w X Wydziale Ksiąg Wieczystych, czas oczekiwania na wpis wydłuża się do 11,5 miesiąca.

Po zeszłotygodniowej decyzji Komisji KNF, która jednogłośnie stwierdziła brak podstaw do zgłoszenia sprzeciwu wobec planowanego bezpośredniego nabycia 38,33 proc. akcji Krajowego Integratora Płatności S.A., operatora systemu Tpay.com przez Bank Pekao, strony 31 marca br. sfinalizowały transakcję. W ten sposób powstało strategiczne partnerstwo na rynku e-commerce. Dzięki transakcji, Pekao zaoferuje swoim klientom biznesowym w pełni kompleksową ofertę akceptacji płatności, uzupełnioną o produkty dla dynamicznie rosnącego sektora sprzedaży internetowej. Zakup przez Pekao pakietu akcji KIP jest istotnym krokiem wspierającym realizację celów strategicznych banku w horyzoncie 2024 r., i przede wszystkim osiągnięcie pozycji jednego z liderów płatności e-commerce.

W grudniu 2020 roku Bank Pekao podpisał przedwstępną umowę nabycia pakietu 38,33 proc. akcji Krajowego Integratora Płatności – operatora płatności Tpay. Finalizacja transakcji była uzależniona od braku sprzeciwu KNF co do nabycia przez Pekao akcji Tpay. Po jego uzyskaniu, 31 marca br. strony zawarły umowę przyrzeczoną. Połączenie doświadczenia i zakresu oferowanych usług obu instytucji zaowocuje udostępnieniu klientom narzędzi i produktów potrzebnych do rozwoju biznesu online.

Pekao ma bogate doświadczenie w obszarze akceptacji płatności kartami i konsekwentnie wzbogaca ofertę o innowacyjne rozwiązania digital i mobile oraz obsługuje około 270 tysięcy klientów firmowych w segmencie mikroprzedsiębiorstw, SME i klientów korporacyjnych. Poprzez współpracę z Tpay, Bank będzie mógł wykorzystać potencjał wzrostowy sektora e-commerce, wzbogacając swoją ofertę akceptacji o płatności online tak, aby umożliwić w jednym miejscu szeroką ofertę, zawierającą bramkę płatniczą online, terminale płatnicze i usługi bankowe.

– Bank Pekao wraz z przedstawieniem nowej strategii na lata 2021-24 rozpoczyna kolejny etap wzrostu, który będzie determinować działalność banku. Chcemy umocnić swoją obecność na rynku e-commerce, dlatego udostępnimy płatności odroczone oraz uruchomimy ofertę pożyczek gotówkowych dla klientów realizujących zakupy online. Zaoferujemy też usługi dla e-sklepów i platform online, umożliwiające sprzedaż na raty. Wraz z operatorem systemu Tpay wdrożymy bramkę płatniczą dla klientów e-commerce. Strategiczne partnerstwo Pekao i Tpay jest pierwszą współpracą tego typu w historii polskiego rynku. Z naszymi partnerami chcemy wyznaczać kierunek dalszego rozwoju płatnościcyfrowych – mówi Leszek Skiba, prezes zarządu Banku Pekao S.A.

– Nawiązana bezprecedensowa na polskim rynku współpraca to połączenie doświadczenia i wiedzy banku, który jest częścią największej grupy finansowej w Europie Środkowo-Wschodniej, z doświadczeniem w obszarze e-commerce jednego z wiodących fintechów w Polsce. Bardzo mnie cieszy, że zapewnimy klientom długoterminowe wsparcie stabilnego i zaufanego partnera. Dzięki tej współpracy wprowadzimy kolejne zaawansowane i kompleksowe rozwiązania płatnicze. Zapewnią one wysokiej jakości usługi w obszarze akceptacji płatności i wyjdą naprzeciw aktualnym potrzebom partnerów biznesowych oraz klientów końcowych – mówi Paweł Działak, prezes i współzałożyciel Tpay.

Transakcja

Umowa dotyczy zakupu przez Pekao strategicznego pakietu 38,33 proc. akcji KIP. Podpisane partnerstwo umożliwia bankowi wejście na rynek e-commerce jeszcze w tym roku. Doradcami Pekao w procesie zakupu akcji KIP byli: Rymarz-Zdort (doradztwo prawne), Deloitte (podatkowe i finansowe due diligence), PwC Polska (doradztwo transakcyjne).

Synergie

Działalność Pekao w obszarze e-commerce będzie obejmować oferowanie usługi płatności dotychczasowym i nowym klientom biznesowym banku, cross-selling usług acquiringu w zakresie terminali płatniczych, a także ofertę płatności odroczonych i pożyczek gotówkowych dla klientów indywidualnych, realizujących płatności online oraz ofertę usług bankowych dla dotychczasowych i nowych klientów Tpay.

Partnerstwo, wsparte zaawansowaną technologią i dostępem do zintegrowanych kanałów płatności Tpay oraz do innowacyjnych rozwiązań w mobile i digital Pekao, pozwoli na zbudowanie ekosystemu usług płatniczo-finansowych.