Opłata mocowa najmocniej dotknie duże przedsiębiorstwa, które według szacunków zapłacą 80% całego jej wolumenu, tj. około 4,5 mld zł rocznie*.

Unikanie nawet o ¼ wyższych kosztów w zakładach przemysłowych oznacza konieczność zmiany godzin funkcjonowania firmy lub szukania efektywności energetycznej.

Odpowiedzią rynku energii na rosnącą świadomość przedsiębiorców jest m.in. udostępnianie narzędzi służących do samodzielnego zarządzania zużyciem energii w firmie.

Pandemia sprawiła, że ubiegły rok był trudny dla większości przedsiębiorstw. Duże zakłady przemysłowe musiały mierzyć się z mniejszym popytem, ograniczeniem eksportu, a nie mogąc pozwolić sobie na pracę zdalną, musiały wprowadzić szereg środków bezpieczeństwa dla pracowników, co wiązało się ze znacznymi kosztami. Pod koniec roku do przedsiębiorców dotarła informacja, która dodatkowo zwiększyła obawy o budżety firmowe.

Opłata mocowa od stycznia 2021 r.

Pod koniec 2020 r. Urząd Regulacji Energetyki określił wysokość zapowiadanej od kilku miesięcy opłaty mocowej. Dodatkowy koszt dla przedsiębiorców wynosi od stycznia 76,20 zł/MWh i jest naliczany do opłat dystrybucyjnych dla energii czynnej, pobieranej w dni robocze, pomiędzy godziną 7:00 a 22:00.

– Wzrost kosztów odczują przede wszystkim energochłonne zakłady przemysłowe, w których produkcja odbywa się w ciągu dnia lub 24 h/dobę. Spodziewamy się więc, że przedsiębiorcy będą poświęcali więcej uwagi negocjacjom umów na sprzedaż energii oraz podejmowali działania służące optymalizacji i ograniczeniu jej zużycia. Rynek energii jest gotowy na tę rosnącą świadomość klientów w zakresie poszukiwania efektywności energetycznej i oferuje im usługi oraz narzędzia służące samodzielnej optymalizacji kosztów energii – mówi Paweł Wierzbicki, Head Origination w Axpo Polska.

Nawet o 25% wyższe rachunki za energię

To właśnie duże przedsiębiorstwa poniosą największe koszty w związku z wprowadzeniem opłaty mocowej. Według szacunków, pokryją ok. 80% całego jej wolumenu, co daje łączną kwotę ok. 4,5 mld zł rocznie*. Z wyliczeń ekspertów Axpo Polska wynika, że koszty energii w dużych przedsiębiorstwach wzrosną nawet o 15-25% rocznie. Część firm, chcąc uniknąć znacznej podwyżki kosztów, zdecyduje się na zmianę organizacji pracy i przeniesienie produkcji na godziny nocne. Takie rozwiązanie wymaga jednak czasu i nie jest możliwe do zastosowania we wszystkich gałęziach gospodarki.

– Zanim przedsiębiorca zdecyduje się na zmianę sposobu funkcjonowania całej firmy, warto zacząć od przeprowadzenia dokładnej ekspertyzy zużycia energii i dopasowania usług do jej indywidualnych potrzeb. W takich przypadkach w Axpo indywidualnie przygotowujemy model zakupowy w oparciu o profil zużycia, skłonność do podejmowania ryzyka cenowego i ilościowego oraz tego, ile czasu klient chce na to poświęcić. Zmniejszenie kosztów energii jest także możliwe dzięki przeprowadzeniu analizy efektywności energetycznej, dzięki której klient otrzymuje wskazówki, jakie inwestycje pomogą w redukcji zużycia energii – tłumaczy Katarzyna Bienias, Dyrektor sprzedaży do małych i średnich przedsiębiorstw w Axpo Polska.

Energia pod kontrolą

Rachunki za energię stanowią znaczną część stałych wydatków firmy, dlatego przedsiębiorcy poświęcają im coraz więcej uwagi. Rynek energii nie pozostaje obojętny na tę rosnącą świadomość klientów i udostępnia im platformy, dzięki którym mogą samodzielnie i na bieżąco monitorować zużycie energii. Tego typu narzędzia pozwalają na natychmiastową reakcję w przypadku zaobserwowania odchyleń od normy i wyeliminowanie problemu.

***

Zarządzanie zakupami energii elektrycznej oraz gazu ziemnego niesie za sobą wiele wyzwań dla przedsiębiorstw, szczególnie gdy stanowią one duży udział w firmowych kosztach. Branża przemysłowa ramię w ramię z budownictwem jest największym odbiorcą energii (42% krajowego zużycia) w Polsce. Zoptymalizowanie jej zużycia może nie tylko zniwelować koszt opłaty mocowej, ale także obniżyć dotychczasowe rachunki za prąd.

* Dane Urzędu Regulacji Energetyki i z kampanii „Własny prąd ze słońca – Fotowoltaika dla firm”

5 marca obchodzimy DZIEŃ DOCENIANIA PRACOWNIKÓW. Ekspert: „Ostatnio częściej dobrym słowem niż gratyfikacjami i benefitami”.

Według szacunków Idea HR Group przed pandemią koronawirusa nawet ponad 70% firm nagradzało swoich pracowników różnego rodzaju benefitami. Poza gratyfikacjami finansowymi za dobrze wykonaną pracę bardzo częste przykłady benefitów to karty sportowe, prywatne ubezpieczenia czy np. wyjazdy i spotkania integracyjne. – Rok 2020 i 2021 to prawdziwa rewolucja w systemie bonusów dla pracowników. Uznanie dla pracy jest częściej wyrażane poprzez pochwały i gratulacje niż konkretne nagrody. Wynika to z oszczędności w firmach, ale i z braku możliwości np. bezpośrednich spotkań – mówi Anna Sudolska, członek zarządu Idea HR Group.

Benefity w ostatnich latach cieszyły się wielkim zainteresowaniem. Pandemia spowodowała, że większość została anulowana

Przedsiębiorcy rezygnują z dodatkowych przywilejów dla pracowników z powodu oszczędności oraz braku możliwości realizacji np. kart sportowych, wyjazdów integracyjnych czy biletów do kina czy teatru

Zamiast karty sportowej konsultacja z coachem lub psychologiem? Takie benefity mają miejsce w polskich firmach

Pracownicy coraz częściej bez nagród i benefitów. Powody dwa: oszczędności i brak możliwości ich realizacji

Benefity w ostatnich latach zyskały na znaczeniu zarówno w procesie rekrutacji jak i w ogólnym systemie nagradzania pracowników. W wielu firmach mogli oni liczyć na wyjazdy integracyjne, karty sportowe, pakiety zdrowotne czy karnety do kina lub instytucji kultury. Tego typu „prezenty” dla pracowników były wyrazem docenienia ich pracy.

– W czasie rynku pracownika wiele firm wręcz prześcigało się w oferowaniu zespołowi ciekawych benefitów poza płacowych. Oczywiście poza słynnymi „owocowymi czwartkami” pomysłów było całe mnóstwo: od imprez mikołajkowych dla dzieci przez różnego rodzaju karnety i pakiety sportowe, prywatne ubezpieczenia medyczne aż po możliwość udania się raz w miesiącu na relaksacyjny masaż na koszt pracodawcy. Benefity miały za zadanie sprawić, że pracownik będzie czuł się doceniony i bardziej związany z firmą. Przedsiębiorcy udowadniali, że potrafią nagradzać swój zespół nie tylko pieniędzmi, ale i na przykład nagrodami – mówi Anna Sudolska, członek zarządu Idea HR Group.

Jak to się zmieniło w czasie pandemii koronawirusa? – Możemy powiedzieć, że większość dodatków została anulowana. Częściowo wynika to z oszczędności. Przedsiębiorcy szukają dodatkowych środków i rezygnują z wydatków, które nie są priorytetem. Inny problem to brak możliwości realizowania dotychczasowych form benefitów. Jeżeli mamy zamknięte siłownie to opłacanie kart sportowych nie ma sensu. Nie wręczymy pracownikowi biletów do kina, bo kina są zamknięte. Nie zorganizujemy firmowego spływu kajakowego, bo przecież nie ma możliwości grupowania się – mówi Anna Sudolska.

Najbardziej pożądany benefit: prywatna opieka medyczna wyprzedziła karty sportowe

5 marca od kilku lat obchodzony jest Dzień Docenienia Pracownika. Jak więc w tak specyficznych czasach wyrazić uznanie dla pracy naszych podwładnych? Eksperci uważają, że inwencja własna firm pod tym względem jest dość szeroka. Jeżeli firma ma wolne środki finansowe to premie pieniężne są zawsze mile widziane. – Musimy jednak spojrzeć prawdzie w oczy. Mamy pandemię i nie każda firma decyduje się na przyznawanie nagród finansowych. Przedsiębiorstwa są bardziej skupione na gromadzeniu kapitału niż dodatkowym gratyfikowaniu pracowników. W najbliższym czasie częściej będziemy doceniani dobrym słowem niż pieniędzmi i benefitami – mówi Anna Sudolska, Członek Zarządu Idea HR Group.

Jak mówi Anna Sudolska w czasie pandemii pracownicy bardzo doceniają prywatną opiekę medyczną. W ankietach wśród pracowników to ten benefit w 2020 roku cieszył się największym uznaniem wypierając dotychczas najpopularniejsze karty sportowe. – Pojawiają się benefity w formie coachingu lub spotkań z psychologami. Pracodawcy wiedzą, że ten trudny czas odbija się również na pracownikach, zespole, efektywności ludzi w czasie pracy zdalnej. Wszelkie wzmacnianie merytoryczne i psychiczne zespołu jak najbardziej ma sens i będą to dobrze zainwestowane środki – dodaje ekspert Idea HR Group.

Żyjemy w czasie rewolucji gospodarki energetycznej. Ze względu na zmiany klimatyczne z miksu energetycznego musi wypaść prąd, którego źródłem jest węgiel. Ster przejmą zeroemisyjne i niskoemisyjne źródła energii – które nie zanieczyszczają atmosfery dwutlenkiem węgla. Najlepszym źródłem takiego prądu są OZE, które zapewniają całkowicie czystą, ekologiczną energię. Nie są jednak stałym źródłem prądu, gdyż w dużej mierze zależą od warunków pogodowych. Żeby system energetyczny mógł działać bez węgla, potrzebne jest nam inne, stabilne źródło energii. W wielu scenariuszach ma nim być ekologicznie pozyskiwany wodór. Zanim jednak uda nam się udoskonalić technologię tak, by ten scenariusz zrealizować, na pomoc może przyjść energetyka atomowa.

– Elektrownie atomowe są niskoemisyjne i dobrze wpasowują się w program zeroemisyjnej gospodarki w roku 2050. Atom to źródło, które może pracować w podstawie – czyli w sposób ciągły dostarczać energię. Dzięki temu będzie bardzo przydatne w polskim miksie energetycznym, bo do tej pory tę rolę spełniały elektrownie węglowe. Te zaś, z różnych względów – zarówno wieku instalacji, jak i polityki klimatycznej – będą z tego miksu wypadały – powiedział serwisowi eNewsroom Marcin Roszkowski,prezes Instytutu Jagiellońskiego. – Elektrownia atomowa nie jest jednak prostym projektem, głównie ze względów finansowych. Oprócz samej technologii kluczowym elementem jest koszt całej inwestycji. Dopiero gdy poznamy inwestorów i sposób finansowania tego procesu, będziemy mogli ocenić, ile tak naprawdę kosztować będzie energia ze źródeł atomowych. Koszt pierwszych bloków, jakie mogą dołączyć w przyszłości do polskiej floty energetycznej, poznamy dopiero pod koniec roku. Jednak niezależnie od wszystkiego, coś musi wypełnić lukę po węglu brunatnym – który wypadnie z naszego miksu energetycznego już w latach ‘30. Decyzje podejmowane dzisiaj wpłyną na to, jak będziemy wytwarzać energię w połowie przyszłej dekady – wskazuje Roszkowski.

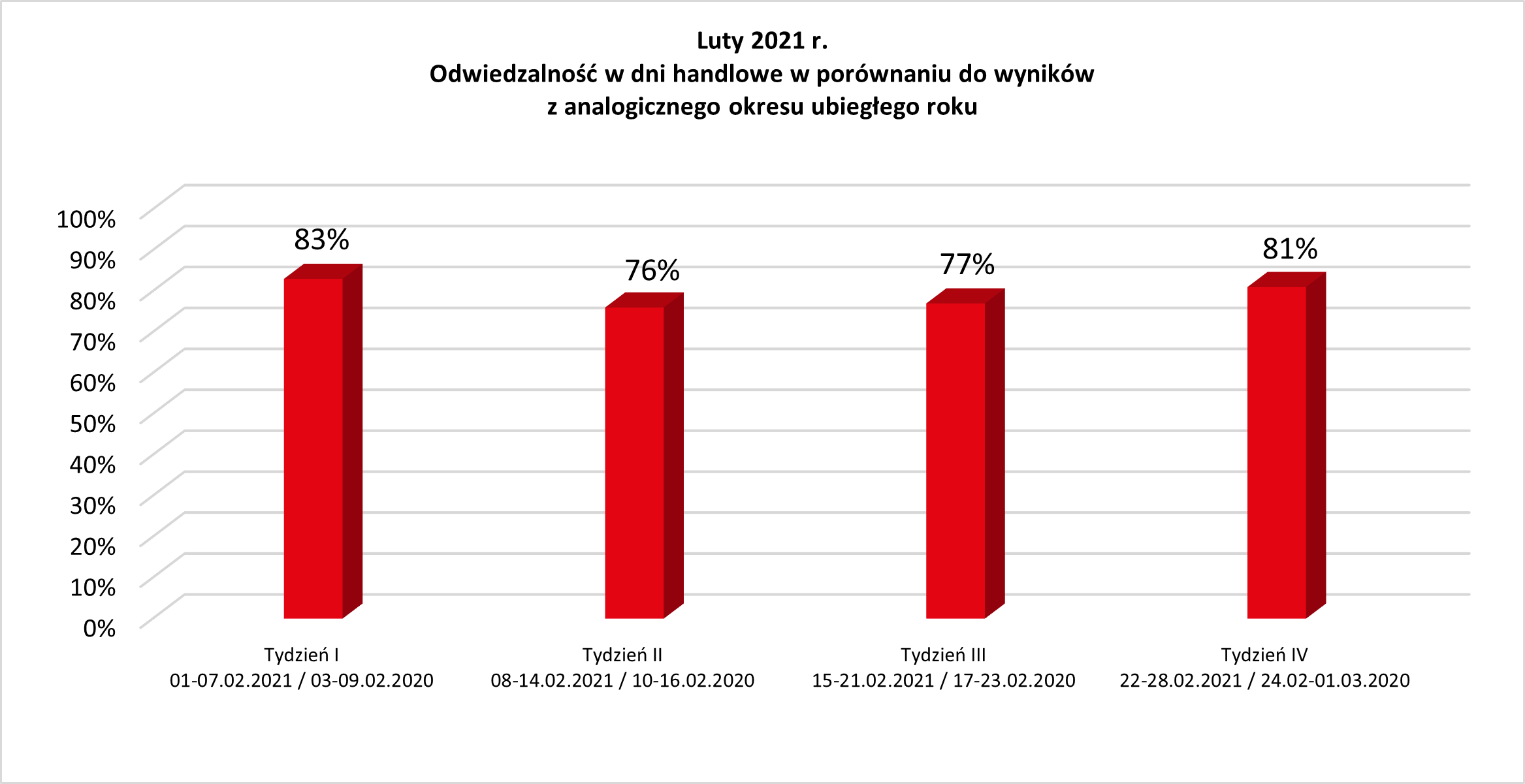

PRCH Daily Footfall Index wskazuje na stabilny poziom odwiedzalności centrów handlowych. Wartości w poszczególne dni tygodnia od 22 do 28 lutego były bardzo wyrównane i niższe o ok. 20 proc. w porównaniu do poziomów ubiegłorocznych.

Średnia odwiedzalność obiektów handlowych w lutym była niższa o 21 proc. w odniesieniu do wizyt klientów w roku poprzednim i wyniosła 79 proc.

Stabilność i przewidywalność otwarcia obiektów handlowych gwarantuje brak nagłych wzrostów odwiedzalności i pozwala na równomierne rozłożenie ruchu klientów.

Odwiedzalność centrów handlowych, w dni handlowe, w ostatnim tygodniu lutego utrzymywała się na bardzo wyrównanym poziomie i była o około 20 proc. niższa w porównaniu do analogicznego okresu w roku ubiegłym. Średnia wartość wizyt klientów w lutym, centrach handlowych była niższa o 21 proc. w stosunku do wyników zanotowanych w roku poprzednim.

Najmniejsza ilość odwiedzin – do 10 pp. mniej w porównaniu do średniej – odnotowano w obiektach małych (do 20 tys. mkw. GLA) i w bardzo dużych centrach handlowych (powyżej 60 tys. mkw. GLA). Centra średnie (od 20 do 40 tys. mkw. GLA) i duże (od 40 do 60 tys. mkw. GLA) osiągnęły bardzo wyrównane wyniki z odwiedzalnością niższą o ok. 15 – 17 proc. w porównaniu do ubiegłego roku. Średni tygodniowy footfall był w końcu lutego najniższy w regionach Wschodnim i Południowo-Zachodnim i był niższy o ok. 25 proc. w stosunku do ubiegłorocznego.

„Jak wskazują dane o odwiedzalności nieprzerwane działanie jest dużo bezpieczniejsze niż okresowe zamykanie części sklepów w centrach handlowych, ponieważ pozwala na rozłożenie ruchu klientów i nie generuje gwałtownych skoków liczby wizyt spowodowanych ograniczaniem dostępu do pełnej oferty galerii handlowych. Stabilność i przewidywalność działania obiektów handlowych pozwala klientom zaspokoić na bieżąco potrzeby zakupowe, dzięki czemu kontrolowanie liczby osób przebywających w placówkach handlowych i zapewnienie dystansu społecznego, o który nieustannie apelują przedstawiciele rządu i branży, jest łatwiejsze – powiedział Krzysztof Poznański, Dyrektor Zarządzający Polskiej Rady Centrów Handlowych.

Analiza wskaźników pokazuje, że nastąpiło unormowanie ruchu w centrach handlowych. Średnia odwiedzalność galerii w lutym była niższa o 21 proc. w porównaniu do ubiegłorocznego poziomu wskaźnika PRCH Daily Footfall Index. Stabilny i przewidywalny ruch klientów w galeriach oraz dobrze przygotowana obsługa obiektów pilnująca przestrzegania reżimu sanitarnego ułatwia stosowanie się do zasad rygoru sanitarnego. Centra handlowe były i są bezpieczne, co potwierdził Minister Zdrowia podczas konferencji prasowej w dniu 28 stycznia br. Galerie handlowe funkcjonują z zachowaniem najwyższych standardów sanitarnych, są dostosowane do krajowych zaleceń Głównego Inspektoratu Sanitarnego i Ministerstwa Rozwoju Pracy i Technologii oraz wytycznych międzynarodowych np. WHO.

W centrach handlowych regularnie odbywają się kontrole przedstawicieli policji i stacji sanitarno-epidemiologicznych. Według informacji zebranych od członków PRCH kontrole potwierdzają zachowanie standardów bezpieczeństwa sanitarnego. W przestrzeniach handlowych stale przypomina się o konieczności noszenia maseczek, dezynfekowania rąk i zachowywania bezpiecznego dystansu. O przestrzeganie zasad DDM dbają pracownicy sklepów i obsługa galerii handlowych.

Nieprzerwane funkcjonowanie centrów handlowych w warunkach wysokiego reżimu sanitarnego, umożliwia klientom realizację potrzeb na bieżąco i jednocześnie daje szansę na przetrwanie przedsiębiorcom z branży handlowej.

W ub.r. izby administracji skarbowej wszczęły o 25% mniej kontroli podatkowych w porównaniu z 2019 rokiem. Spadki odnotowano we wszystkich województwach. Natomiast najwięcej takich działań rozpoczęła IAS w Warszawie, a najmniej – IAS w Opolu. Ostatnio nieprawidłowości zostały stwierdzone w przeszło 13 tys. przypadków. W minionym roku ustalenia kontroli przekroczyły 3,89 mld zł. Niemal połowa tej kwoty to efekt działań wspomnianej już IAS w Warszawie.

Prześwietlanie firm

Jak wynika z danych Ministerstwa Finansów, w ubiegłym roku izby administracji skarbowej wszczęły 14 903 kontrole podatkowe. To o 5 086 mniej niż w 2019 roku, kiedy takich działań zainicjowano 19 989. Spadki odnotowano we wszystkich województwach.

Prof. Witold Modzelewski, były wiceminister finansów

– To nie tylko efekt ograniczeń, blokad i kłopotów związanych z prowadzeniem wszelkiego rodzaju czynności bezpośrednich przez władze publiczne w czasach pandemii. Mniejsza aktywność jest uwarunkowana również problemem kadrowym, tzn. znalezieniem przez aparat skarbowy odpowiednio wykwalifikowanych pracowników do tych działań. Czynności kontrolne są przecież wykonywane przez ten pierwszy garnitur ludzi, od których wymagana jest duża fachowość – komentuje prof. Witold Modzelewski, były wiceminister finansów.

Z kolei Jerzy Martini, doradca podatkowy, uważa, że pandemia to główny powód mniejszej liczby kontroli. Ekspert jednak przypuszcza, że organy skarbowe podkreśliłyby wzrost efektywności działań prekontrolnych, tzn. bazujących na samych informacjach wynikających np. z JPK-ów. Natomiast Marek Niczyporuk, doradca podatkowy i radca prawny z Kancelarii Ars AEQUI, zaznacza, że organy skarbowe aktywnie uczestniczą w procedurach tzw. tarcz antykryzysowych. Rozpatrują wnioski o ulgi w spłacie zobowiązań podatkowych, a także weryfikują dane do PFR. Jednocześnie pracują zdalnie przy zmniejszonej liczbie kadry.

– Jest jeszcze jeden czynnik, który uważam za pewną cnotę. Władza była raczej powściągliwa niż agresywna w tym trudnym czasie dla większości firm. Nie sądzę, że to będzie trwało długo, bo w najbliższym czasie rozpoczną się kontrole wykorzystania środków tarczowych i jest to zupełnie oczywiste – dodaje prof. Modzelewski.

W minionym roku najwięcej kontroli wszczęła Izba Administracji Skarbowej w Warszawie – 2 464 (rok wcześniej – 3 049). Dalej widzimy IAS we Wrocławiu – 1 624 (2 168) oraz w Katowicach – 1 430 (2 579). Natomiast najmniej takich działań rozpoczęły izby w Opolu – 355 (471), Olsztynie – 398 (549) i Szczecinie – 474 (wcześniej 722). W 2020 roku IAS-y przeprowadziły 15 304 kontrole (20 374). Nieprawidłowości zostały wykazane w 13 135 przypadkach (poprzednio 19 134).

– Działania zakończone w latach 2019-2020 nie muszą wcale dotyczyć tylko tego czasu, ale też czynności rozpoczętych we wcześniejszych okresach. Z tych statystyk wynika, że w 2019 roku w ok. 94% kontroli wykazano nieprawidłowości, a w 2020 roku – ok. 86%. To wciąż duży odsetek, chociaż nie da się nie zauważyć spadku. Może to świadczyć o tym, że podatnicy popełniają coraz mniej błędów w rozliczeniach – analizuje mec. Niczyporuk.

Walka o miliardy

W 2020 roku ustalenia kontroli przekroczyły 3,89 mld zł, a rok wcześniej – 4,78 mld zł. Największy wpływ na te wyniki miały działania IAS w Warszawie, odpowiednio ponad 1,88 mld zł oraz 2,39 mld zł. Jak podkreśla ekspert z Ars AEQUI, to nie przekłada się bezpośrednio na wpływy budżetowe. Co do zasady, same ustalenia z kontroli podatkowych nie mogą stanowić podstawy wystawienia tytułów egzekucyjnych i prowadzenia tego typu działań.

Jerzy Martini, doradca podatkowy, członek prezydium Rady Podatkowej PKPP Lewiatan

– Nie przypuszczałem, że ustalenia kontroli IAS w Warszawie będą tak duże w porównaniu z resztą Polski. Bardziej spodziewałbym się wyniku na poziomie ok. 25%, co i tak byłoby dużo. Zapewne połowa PKB nie jest wytwarzana przez woj. mazowieckie. W stolicy jest zlokalizowanych sporo bardzo dużych podmiotów, np. banków czy towarzystw ubezpieczeniowych, co może mieć olbrzymie znaczenie. Ale w grę może wchodzić też wyższy poziom aktywności administracji skarbowej – stwierdza Jerzy Martini.

Natomiast prof. Modzelewski zaznacza, że w większości kontrole władzy publicznej mają z istoty niską efektywność fiskalną. One generują głównie nieściągalne zaległości podatkowe, których jedynym sposobem likwidacji jest przedawnienie. Ktoś kto wierzy, że to kontrole skarbowe bezpośrednio zwiększają dochody budżetowe, nie rozumie tej dziedziny. Aktywność władzy ma tu głównie charakter odstraszający. Przez lata wyłudzanie VAT-u było uznawane w Polsce za działalność bezkarną, którą władza się nie interesowała. Z danych resortu wynika, że w większości województw ustalenia kontroli były w 2020 roku mniejsze niż w 2019 roku. Ale widoczne są też wzrosty. Przykładowo, IAS w Białymstoku podaje przyrost z 47,5 mln zł (2019 rok) do 195,2 mln zł (2020 rok), a IAS w Poznaniu – z 191,8 mln zł do 261,7 mln zł.

– W woj. podlaskim spadła liczba przeprowadzonych kontroli podatkowych, w 2020 roku było ich 529, a rok wcześniej – 704. Wzrosły natomiast uszczuplenia ujawnione w wyniku tych działań. Zadecydowała o tym jedna duża sprawa, bez której ten wzrost także by był, ale o ok. 10%. Kontrole, w których pojawiły się największe ustalenia, były związane z nieprawidłowościami w zakresie podatku VAT. To m.in. udział podmiotu w transakcjach karuzelowych jako tzw. bufor i wystawianie pustych faktur sprzedażowych – informuje Radosław Hancewicz, rzecznik prasowy podlaskiej Krajowej Administracji Skarbowej.

Natomiast w woj. wielkopolskim kluczowe były dwie kontrole, które zakończyły się stwierdzeniem uszczupleń w wysokości ponad 100 mln zł. Jak podkreśla Małgorzata Spychała-Szuszczyńska, rzecznik prasowy IAS w Poznaniu, w pierwszym przypadku było to przeszło 75 mln zł. Nieprawidłowości polegały m.in. na wystawianiu faktur dokumentujących fikcyjne transakcje oraz ich ewidencjonowaniu. Natomiast w drugim przypadku było to ponad 25,7 mln zł. Podmiot prowadził fikcyjną działalność gospodarczą, w rejestrach ujmował zakupy i wystawiał faktury na sprzedaż towarów, która nie miała miejsca.

– To, że ta „wynikowość” kontroli będzie tendencją spadkową, jest czymś nieuchronnym. Po nienormalnych czasach po prostu czujemy się bardziej normalni i postępowanie władzy będzie mieć w istotnym zakresie rutynowy charakter. To, co robi władza, jest w dużo mniejszym zakresie walką z ciężką patologią. Spada ilość takich podmiotów, które można było objąć kontrolami skutkującymi wysokimi przypisami. Natomiast nie chcę być złym prorokiem, ale większe efekty kontroli mogą być po sprawdzeniu uzyskiwania i wydatkowania pieniędzy tarczowych – mówi prof. Modzelewski.

Marek Niczyporuk, radca prawny i doradca podatkowy z Kancelarii Ars AEQUI

Organy podatkowe w 2021 roku zapowiadają większą aktywność na polu kontroli, co podkreśla Marek Niczyporuk. I dodaje, że planowane jest m.in. wprowadzenie krajowego systemu wystawiania faktur elektronicznych. Ekspert też zaznacza, że przygotowywane są narzędzia do tego, aby kontrolować podatników bardziej, szybciej i skuteczniej.

– Jeśli sytuacja pandemiczna trochę się uspokoi, to prawdopodobnie kontroli będzie dużo więcej. Stan finansów publicznych jest najgorszy od 20-30 lat. Trzeba więc zasypać już nie dziurę budżetową, tylko „Mariański Rów budżetowy”. Zresztą już widać takie przebłyski, że każda złotówka jest cenna – podsumowuje Jerzy Martini.

Regulacje prawne nakładają obowiązek zabezpieczenia terenu placu budowy ogrodzeniem tymczasowym w celu zapewnienia bezpieczeństwa oraz ochrony życia osób postronnych i pracowników budowlanych.

Jednakże, warto wiedzieć, że konieczność ogrodzenia terenów nie dotyczy tylko placów budowy, ale również obszarów, na których organizowane są imprezy masowe, jak na przykład eventy promocyjne, festyny lub koncerty.

Co więcej, ogrodzenia przenośne, które można na przykład kupić na https://sonto.pl mogą być również użyteczne w innych okolicznościach. A w jakich dokładnie i jakim cechom zawdzięczają swoją popularność?

Regulacje prawne dotyczące ogrodzeń

Jak już wspomniano, obowiązek ogrodzenia placu budowy jest nałożony prawnie z uwagi na zapewnienie odpowiedniego poziomu bezpieczeństwa i higieny pracy. Jednakże, zastosowane ogrodzenie powinno spełniać określone kryteria.

Po pierwsze, należy wybrać takie ogrodzenie, które będzie miało wysokość przynajmniej 1,5 metra. Ponadto, powinno być ustawione w odległości minimum 1/10 wysokości od budynku, jeżeli istnieje ryzyko, że w trakcie prac mogą spadać materiały budowlane lub narzędzia.

Co więcej, zabezpieczenie placu powinno być również stabilne i bezpieczne dla przechodniów oraz robotników, co można osiągnąć wybierając ogrodzenia tymczasowe budowlane ażurowe, jak na przykład aleogrodzenia.pl/11-ogrodzenia-tymczasowe-budowlane-azurowe.

Ogrodzenia takie bowiem zamontowane są na specjalnych stopach betonowych lub z surowca wtórnego, a dodatkowo połączone są trwałymi klamrami, co sprawia, że wyróżniają się dużą stabilnością.

Właśnie ta trwałość i wysoka jakość wykonania ogrodzenia tymczasowego ażurowego sprawia, że nie tylko świetnie sprawdzi się jako ogrodzenie placu budowy, ale również jako zabezpieczenie terenu imprez masowych, które zapewni uczestnikom wysoki poziom bezpieczeństwa.

Tymczasowe ogrodzenia ażurowe – kiedy warto je zastosować

Imprezy masowe

Imprezy masowe, jak koncerty, eventy promocyjne, festyny, pokazy i inne, również powinny być zabezpieczone odpowiednim ogrodzeniem. W tym wypadku najczęściej wybieranym zabezpieczeniem są ogrodzenia przenośne lub ogrodzenia tymczasowe, jak tymczasowe ogrodzenia ażurowe.

Dzięki trwałości i stabilności pozwalają bowiem na oddzielenie uczestników imprezy od przestrzeni publicznej i lepszą kontrolę tłumu. Co więcej, takie zabezpieczenie pozwala na dostosowanie obszaru imprezy do konkretnych warunków oraz umiejscowienie ładunków w miejscach, gdzie jest najmniejsze obciążenie i największa ilość wolnego miejsca.

Warto również wspomnieć, że tymczasowe ogrodzenia ażurowe charakteryzują się łatwością montażu oraz demontażu, co sprawia, że można je przenosić w zależności od potrzeb i w razie niespodziewanych wypadków, co może być użyteczną cechą na imprezach masowych.

Magazyny i hale

Ogrodzenia ażurowe sprawdzają się również jako ogrodzenie magazynów. Z uwagi na wytrzymałość mogą stanowić skuteczne zabezpieczenie przestrzeni magazynowej i ułatwić jego kontrolę.

Co więcej, wydzielenie przestrzeni magazynowej pozwala na podniesienie komfortu pracy pracowników, zapobiega kradzieżom oraz dostaniu się na teren magazynu osób nieuprawnionych.

Wykorzystanie ogrodzeń tymczasowych do zabezpieczenia magazynów i hal jest również chętnie stosowane z uwagi na szybkość oraz łatwość montażu i demontażu. Taka minimalizacja czasu poświęcanego na rozstawianie elementów bowiem pozwala zoptymalizować działania w firmie, zmniejszając przy tym koszty wynagrodzeń dla pracowników.

Jak widać, ogrodzenia przenośne lub ogrodzenia tymczasowe ażurowe są świetnym zabezpieczeniem nie tylko dla placów budowy, ale również dla imprez masowych lub jako zabezpieczenie magazynów lub hal.

Charakteryzują się one nie tylko dużą trwałością i stabilnością, ale również łatwością demontażu i montażu. Warto jednak zawsze wybierać konstrukcje jak najwyższej jakości od sprawdzonych producentów, aby faktycznie stanowiły bezpieczne i mocne zabezpieczenie danego obszaru.

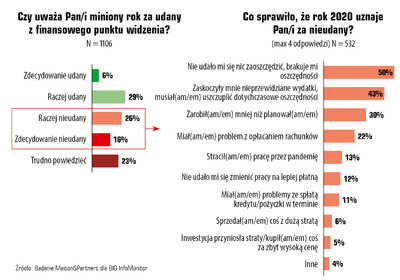

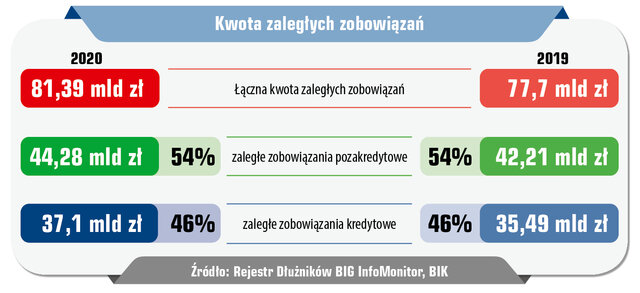

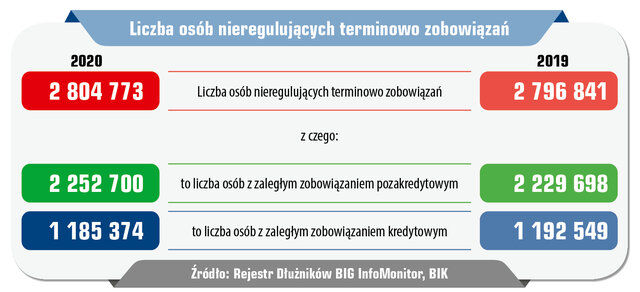

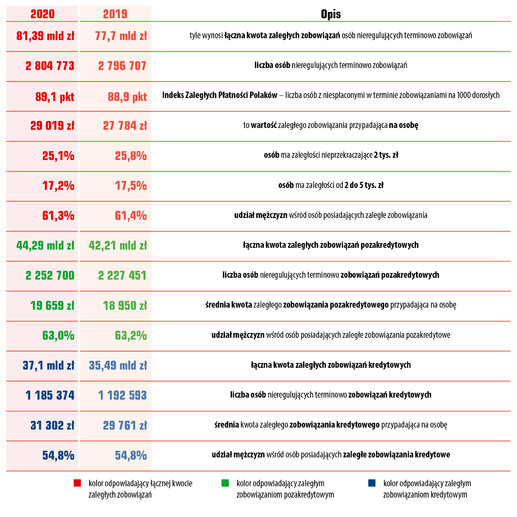

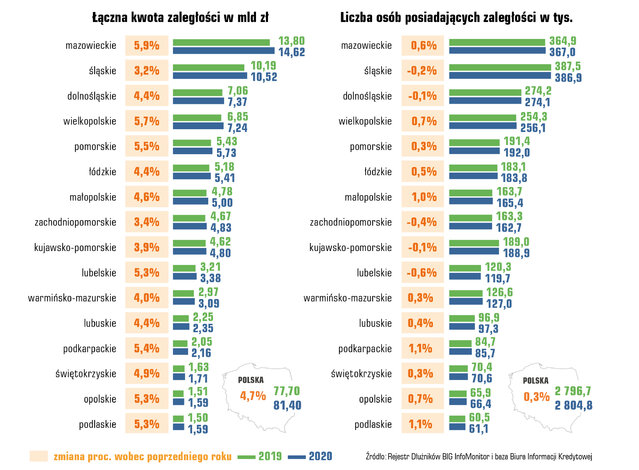

Na koniec minionego roku ponad 2,8 miliona Polek i Polaków nie radziło sobie z terminową spłatą zobowiązań kredytowych i pozakredytowych. Łączna wartość ich zaległych zobowiązań wyniosła prawie 81,4 mld zł. O ile liczba dłużników zwiększyła się przez rok bardzo nieznacznie, bo o 8,1 tys. (0,3 proc.), to o kwocie zaległości nie można już tego powiedzieć, podwyższyła się bowiem o 3,69 mld zł (4,7 proc.). Jak odbił się Covid-19 na statystykach pokazujących problemy i niesolidność konsumentów m.in. w rozliczeniach z operatorami telekomunikacyjnymi, bankami, firmami pożyczkowymi lub też dostawcami masowych usług czy towarów? Biorąc pod uwagę skalę zniszczeń dokonaną przez pandemię w gospodarce, sytuacja prezentuje się stosunkowo dobrze, niesolidnych dłużników przybyło o ponad 11 tys. mniej niż w 2019 r., a zmiana kwoty zaległości była niemal identyczna jak w roku przed pandemią. Dynamika przyrostu zaległości wyhamowała dzięki zaciskaniu pasa, wakacjom kredytowym i sprzedaży przez wierzycieli portfeli niespłacanych należności.

Mimo pandemii, w 2020 r. utrzymała się, obserwowana po raz pierwszy w 2019 r., niższa dynamika przyrostu liczby niesolidnych dłużników, jak i kwoty zaległości. Stało się tak, choć jak wynika z badań zrealizowanych przez Maison&Partners dla Rejestru Dłużników BIG InfoMonitor miniony rok, pod względem finansowym Polacy częściej oceniają źle (42 proc.) niż dobrze (35 proc.). Najwyraźniej negatywne odczucia, a przede wszystkim lęk o przyszłość przełożyły się na wzrost dyscypliny w gospodarowaniu finansami. – W warunkach wzrostu bezrobocia, zamrożenia działalności wielu firm, spadku PKB, w ub.r. w porównaniu do 2019 r. zmalał nieco odsetek osób, którym brakowało pieniędzy na bieżące wydatki i stałe zobowiązania. To najlepiej pokazuje, że zdecydowanie lepiej sprawdzamy się w zarządzaniu budżetami domowymi w warunkach zagrożenia niż gdy jesteśmy przekonani, że wszystko będzie dobrze i z pewnością uda się coś poradzić na piętrzące się wydatki i zobowiązania – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. – Należy też jednak podkreślić, że z jednej strony zagrożone były dochody, ale z drugiej, ze względu na ograniczenia wynikające z pandemii, ubyło okazji do wydatków m.in. na wyjazdy, w restauracjach, w miejscach kultury i rozrywki. Upowszechnienie pracy zdalnej przełożyło się też na zmniejszenie zakupów odzieży i obuwia – dodaje.

Z badań na temat oceny przez Polaków ich sytuacji finansowej w minionym roku płynie też jeden ważny wniosek. Przede wszystkim warto mieć oszczędności. Osoby, które oceniły swoja sytuację w 2020 r. jako niekorzystną, najczęściej uzasadniały to faktem, że nie udało im się nic odłożyć (50 proc. wskazań). Z kolei osoby, które okazały się zadowolone ze swoich finansów w minionym roku również mówiły o oszczędnościach, ale już jako o sukcesie (43 proc.).

Część osób powaga sytuacji gospodarczej wręcz skłoniła do większej mobilizacji i poprawy jakości spłaty zobowiązań. Aby nie pogłębiać kłopotów, niektórzy zdecydowali się na uregulowanie całości czy części zgromadzonych wcześniej zaległości. W efekcie, niesolidnych dłużników przybyło niewielu, bo niecałe 8,1 tys. Była to m.in. zasługa dwóch najmłodszych pokoleń 18-24 i 25-34 lata, w których dłużników w minionym roku ubyło łącznie o ponad 25 tys. osób. W efekcie odsetek osób z problemami w spłacie kredytów czy bieżących zobowiązań zwiększył się minimalnie. Nadal oscyluje w granicach 9 proc., co oznacza, że na każde 100 pełnoletnich osób 9 nie daje sobie rady z regulowaniem w terminie rachunków czy rat kredytów lub pożyczek.

Poza większą dyscypliną finansową, popadaniu w tarapaty finansowe zapobiegły wakacje kredytowe, z których w porozumieniu z bankami skorzystało w minionym roku 722 tys. konsumentów. Przełożone przez nich raty dotyczyły kredytów o wartości 82 mld zł. Dodatkowo, ok. 17 tys. osób miało w zeszłym roku również ustawowe wakacje kredytowe.

Nie bez znaczenia dla statystyk opóźnionych płatności był też fakt, że część długów swoich klientów zarówno banki jak i przedsiębiorstwa niefinansowe sprzedały do firm windykacyjnych i funduszy sekurytyzacyjnych. Tylko jeden z czołowych graczy na rynku windykacyjnym poinformował o zakupie w 2020 r. portfeli o nominalnej wartości 3,2 mld zł. Nie zawsze dłużnicy, którzy właśnie z tego powodu znikają z bazy BIK, jako opóźniający spłatę kredytów, czy też są skreślani przez dotychczasowego wierzyciela z Rejestru Dłużników BIG InfoMonitor, są do BIG ponownie zgłaszani.

Powiększają się przeciętne zaległości

Pogłębił się trend z poprzednich lat, liczba osób z zaległościami rośnie wolniej niż sama kwota zaległości, co oznacza, że niesolidni dłużnicy wpadają w kłopoty na coraz wyższe sumy. Średnia wartość przeterminowanych zobowiązań w ub.r. wzrosła z 26 632 zł do 27 784 zł (o 4,3 proc.). Kumulowanie nieopłaconych rachunków czy rat kredytów i pożyczek prowadzi do kłopotów, z których niełatwo się wydobyć.

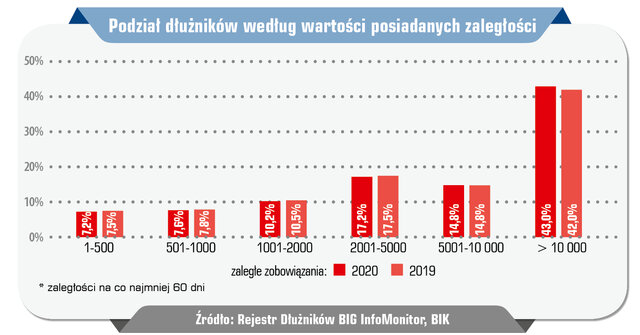

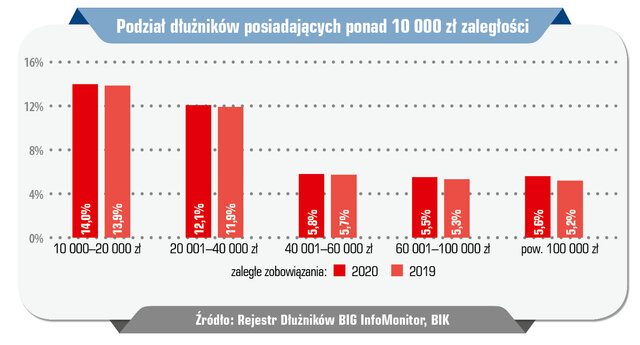

Przybywa głównie osób z długami wynoszącymi co najmniej 10 tys. zł. W ostatnim roku udział takich właśnie niesolidnych dłużników zwiększył się o ponad 70 tys. osób do 1,2 mln. Stanowią oni już 42 proc. ogólnej liczby niesolidnych dłużników widocznych w BIG InfoMonitor i BIK, wobec 40 proc. przed rokiem. Zaległości przekraczające 100 tys. zł ma pawie 157 tys. osób, czyli 5,7 proc.

Na sumę 81,39 mld zł zaległości prezentowanych w Raporcie InfoDług, w większym stopniu składają się zobowiązania pozakredytowe – 44,29 mld zł (54 proc.) niż kredytowe – 37,1 mld zł (46 proc.). Za kwotą 44,29 mld zł niespłaconych przez osoby fizyczne zobowiązań, zgłoszonych do Rejestru Dłużników BIG InfoMonitor, stoi 2 252 700 osób, o 25 249 więcej niż przed rokiem. Natomiast widoczne w BIK opóźnione o co najmniej 30 dni raty kredytów o wartości min. 200 zł ma na koniec 2020 r. 1 185 374 osób, czyli o 7219 mniej niż rok wcześniej.

W BIG InfoMonitor zapytano o ponad 7 mln osób

W zeszłym roku BIG InfoMonitor dostarczył sprawdzającym swoich klientów raporty weryfikujące wiarygodność płatniczą ponad 7 mln konsumentów, czyli 22 proc. dorosłej populacji. Pozwala to rejestrowi ostrzegać przed niesolidnymi dłużnikami i utrudniać im zaciąganie kolejnych zobowiązań.

Fakt, że część osób posiada jednocześnie zaległości kredytowe, jak i pozakredytowe, powoduje, że łączna liczba niesolidnych dłużników nie jest prostą sumą dłużników z baz BIK i BIG InfoMonitor i wynosi obecnie 2 804 773 osób. 633 321 dłużników ma jednocześnie kłopoty z regulowaniem rat kredytów, pożyczek i bieżących płatności. Odsetek takich osób podwyższył się przez rok z 22,3 proc. do 22,6 proc.

Indeks Zaległych Płatności Polaków najwyższy w Polsce Zachodniej i Północnej

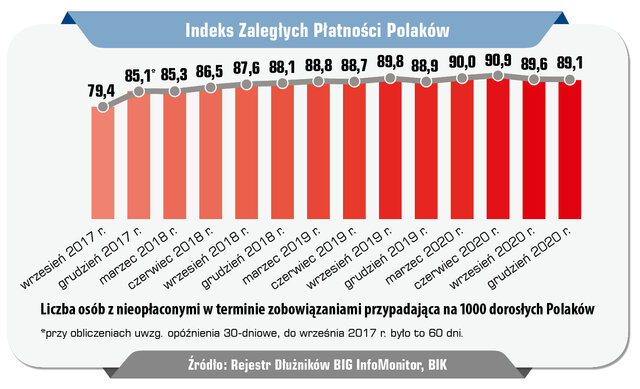

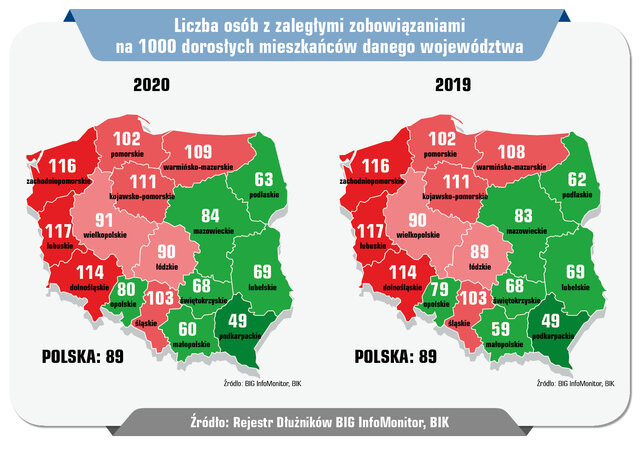

Większa liczba osób opóźniających płatności rachunków i kredytów przyniosła wzrost Indeksu Zaległych Płatności Polaków. Wskaźnik pokazujący, ile osób na tysiąc dorosłych Polaków ma problemy z terminowym regulowaniem zobowiązań, podniósł się nieznacznie, z 88,9 pkt do 89,1 pkt. Oznacza to, że na 1000 dorosłych Polaków 89 ma problemy finansowe. Zaokrąglając te statystyki, widać, że płatności różnego rodzaju opóźnia niemal 9 na 100 osób. Udział niesolidnych płatników w populacji poszczególnych regionów podkreśla utrzymujące się zróżnicowanie moralności płatniczej w zależności od miejsca zamieszkania. Największy odsetek osób z problemami finansowymi utrzymuje się wśród mieszkańców Polski Zachodniej i Północnej. W woj. lubuskim jest to np. 117 osób na 1000 dorosłych mieszkańców, w zachodniopomorskim 116, a w dolnośląskim 114 osób. Na drugim krańcu skali są woj. podkarpackie, małopolskie i podlaskie, gdzie na każde 1000 dorosłych mieszkańców nie płaci na czas swoich zobowiązań od 49 do 63 osób, czyli około dwukrotnie mniej niż w regionach, gdzie wygląda to najgorzej.

W 2020 r. udział osób nieradzących sobie z finansami zwiększył się w siedmiu województwach: warmińsko-mazurskim, wielkopolskim, łódzkim, mazowieckim, opolskim, podlaskim oraz małopolskim.

Mazowsze i Śląsk na czele

Jeśli chodzi o udział niesolidnych dłużników w dorosłej populacji, to Mazowsze nie wypada najgorzej, bo z wynikiem 84 osób na 1000, znajduje się na 10. pozycji wśród 16 województw. Jednak to na Mazowszu najbardziej powiększyła się kwota zaległości w porównaniu z innymi regionami – o niemal 6 proc., przy średniej dla kraju poniżej 5 proc. Tym samym Mazowsze zachowało najwyższy przeterminowany dług wśród wszystkich województw – powyżej 14,6 mld zł.

Największą liczbę niesolidnych dłużników ma natomiast drugie pod względem liczby mieszkańców województwo w kraju – Śląsk. Choć w minionym roku liczba śląskich niesolidnych dłużników nieznacznie się obniżyła do 386,9 tys. osób, region zachował pozycję lidera. Śląsk od 2018 r. znajduje się w grupie siedmiu regionów, w których co najmniej co dziesiąty dorosły mieszkaniec ma przeterminowane płatności.

Kłopoty mają głównie mężczyźni po 35. roku życia

Jeśli chodzi o wiek niepłacących zobowiązań, to podobnie jak rok wcześniej, największe prawdopodobieństwo spotkania niesolidnego płatnika występuje wśród 35-44 latków oraz 45-54 latków. Problemy ma niemal co ósma osoba w tym wieku. Do nich też należy ponad 55 proc. z 81,39 mld zł zaległości wszystkich niesolidnych dłużników.

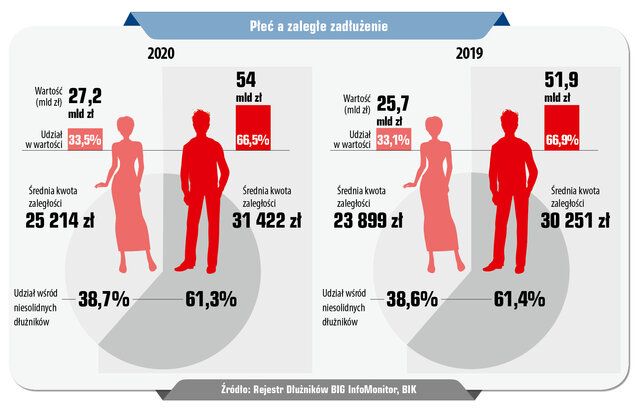

Jeśli chodzi o płeć niesolidnych dłużników to na 10 przypada sześciu mężczyzn i cztery kobiety. W przypadku udziału w kwocie zaległości, reprezentacja pań jest jeszcze niższa – 33,5 proc. Przeciętna zaległość kobiety wynosi bowiem 25 214 zł wobec 31 422 zł mężczyzny. W pierwszej 10. najbardziej zadłużonych osób w kraju, tak jak wcześniej są tylko dwie panie.

Na koniec grudnia 2020 r. łączna kwota zaległych zobowiązań kredytowych i pozakredytowych Polaków, odnotowanych w Rejestrze Dłużników BIG InfoMonitor oraz bazie Biura Informacji Kredytowej wyniosła 81,39 mld zł. W ciągu roku przyrosła o prawie 3,69 mld zł (4,7 proc.), w 2019 wzrost był porównywalny (o 3,73 mld zł), podczas gdy w 2018 r. niemal dwukrotnie wyższy.

Polacy nie radzą sobie ze spłatą bieżących rachunków częściej niż z regulowaniem rat kredytów. Stąd przez rok suma przeterminowanych zobowiązań zgłoszonych do BIG InfoMonitor zwiększyła się o 4,9 proc. (2,1 mld zł), są to przede wszystkim nieuregulowane rachunki za usługi telekomunikacyjne, telewizję kablową, prąd, gaz, czynsz, alimenty, grzywny, koszty sądowe, opłaty karne za jazdę bez biletu i opóźnione raty pożyczek, a także długi windykowane przez firmy windykacyjne. W sumie na koniec ubiegłego roku wyniosły prawie 44,3 mld zł. W przypadku zaległości kredytowych odnotowano wolniejsze tempo wzrostu, zresztą już dwa lata z rzędu – o 4,5 proc. (ponad 1,6 mld zł). Na koniec 2020 r. opóźnienia co najmniej 30-dniowe w spłacie kredytów wyniosły ponad 37,1 mld zł.

Liczba osób nie radzących sobie z terminową spłatą zobowiązań kredytowych oraz pozakredytowych przekroczyła na koniec 2020 r. 2,8 mln. W ciągu roku przybyło 8 066 niesolidnych dłużników (o 0,3 proc.), co daje ponad dwukrotnie niższą dynamikę przyrostu niż w poprzednim roku (o 0,7 proc.) i jeszcze niższą niż w 2018, kiedy to wzrost wyniósł 3,5 proc. Wśród 2,8 mln niesolidnych płatników przeważającą część stanowią pozakredytowi, jest ich powyżej 2,2 mln, podczas gdy kredytowych niecałe 1,2 mln, łącznie daje to ponad 3,4 mln osób, ale z uwagi na fakt, że 22,6 proc. z nich ma jednocześnie zaległości pozakredytowe i kredytowe problemy dotyczą 2,8 mln osób. Kłopoty widoczne w obu bazach ma 633,3 tys. osób o 10 tys. więcej niż na koniec 2019 r.

W ciągu minionego roku o 1,1 proc. zwiększyła się tylko liczba dłużników pozakredytowych, przybyło 25 249 osób, które nie radziły sobie ze spłatą codziennych rachunków. To i tak o połowę mniej niż jeszcze rok wcześniej. W przypadku zobowiązań kredytowych liczba osób, które nie radziły sobie ze spłatą rat kredytów spadła o 7219 osób.

Indeks Zaległych Płatności Polaków, czyli wskaźnik pokazujący, ile osób na tysiąc dorosłych Polaków ma problemy z terminowym regulowaniem zobowiązań, podniósł się w ciągu roku o 0,2 p.p. z 88,9 do 89,1 pkt. Oznacza to, że na 1000 dorosłych Polaków 89 ma problemy finansowe. W 2020 roku najwyższa wartość wskaźnika IZPP została odnotowana na koniec II kw., kiedy to prawie 91 osób na 1000 dorosłych mieszkańców miało problemy finansowe.

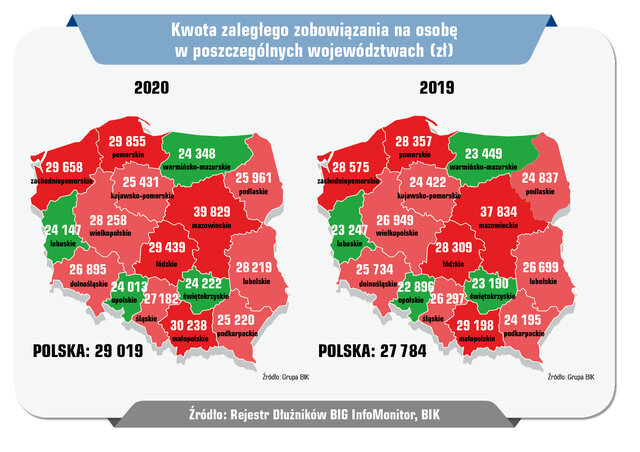

Średnia kwota zaległego zobowiązania przypadająca na osobę to już 29 019 zł – wzrosła w 2020 r. o 1235 zł (4,4 proc.), czyli podobnie jak rok wcześniej. Zdecydowanie wyższe średnie zaległości mają jednak osoby, które nie radzą sobie z obsługą kredytów – 31 302 zł na osobę (wzrost przez rok o 1541 zł). Przeciętny dług pozakredytowy wynosi natomiast 19 659 zł i jest to o 709 zł więcej niż na koniec grudnia 2019 r.

Przez rok w największym stopniu, bo o 18 proc., wzrosła średnia wartość zaległości wynikających z prawomocnego wyroku sądowego z tytułem wykonawczym – z 8,9 tys. zł do ponad 10,4 tys. zł. Rok wcześniej w tej kategorii liderem wzrostów były długi alimentacyjne (o 40 proc.). Tym razem przeciętna zaległość alimentacyjna podwyższyła się o 3,2 proc., ale i tak jest to spora kwota, bo 41,2 tys. zł. O 9 proc. wzrosły zaległości dłużników wpisywanych do BIG InfoMonitor przez telekomy, znacząco choć podobnie jak w 2019 r. Nieznacznie spadła natomiast (o 13 zł) średnia dla zaległych kar za jazdę bez biletu, wynosi ona obecnie 668 zł.

Nadal utrzymuje się przewaga mężczyzn wśród osób posiadających zaległe zobowiązania kredytowe i pozakredytowe. Ich udział wynosi 61,5% i jest nieznacznie wyższy niż na koniec 2019 r. Mężczyzn ubyło jednak wśród niesolidnych dłużników pozakredytowych, z 63,2 proc. do 63 proc. Na tym samym poziomie co w 2019 r. utrzymuje się natomiast ich odsetek wśród osób posiadających zaległe zobowiązania kredytowe, bo już kolejny rok wynosi 54,8 proc. Średnia kwota zaległych zobowiązań panów wyniosła na koniec grudnia 2020 r. 31 422 zł, a pań 25 214 zł.

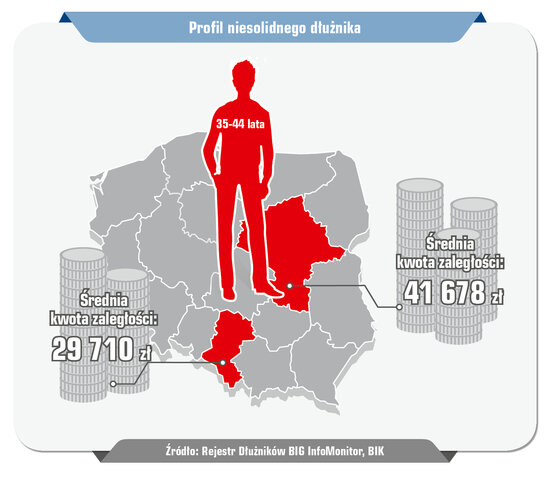

Statystyczny niesolidny dłużnik to mężczyzna między 35. a 44. rokiem życia. Pochodzi ze Śląska lub Mazowsza, stąd wywodzi się prawie jedna trzecia niesolidnych dłużników tej płci. Średnie zaległe zobowiązanie Ślązaka wynosi 29 710 zł i zwiększyło się w ciągu roku o 879 zł, zaś Mazowszanina – 41 678 zł i wzrosło o 1557 zł. Największy udział mężczyzn z problemami w obsłudze bieżących zobowiązań i kredytów widoczny jest natomiast w województwach: lubuskim (kłopoty ma 15 proc. męskiej populacji tego regionu), zachodniopomorskim (14,8 proc.) oraz dolnośląskim (14,7 proc.).

Kolejny rok spada udział osób z mniejszymi zaległościami. Niespłacany dług do 5 tys. zł ma obecnie 42,3 proc. z ponad 2,8 mln niesolidnych dłużników, wobec 43,2 proc. przed rokiem. Na tym samym poziomie co w 2019 r. utrzymuje się udział osób z zaległościami od 5 do 10 tys. zł – wynosi 14,8 proc. Z kolei przybyło osób z zaległościami powyżej 10 tys. zł – z 42 do 43 proc. oraz z przekraczającymi 100 tys. zł z 5,2 proc. do 5,6 proc.

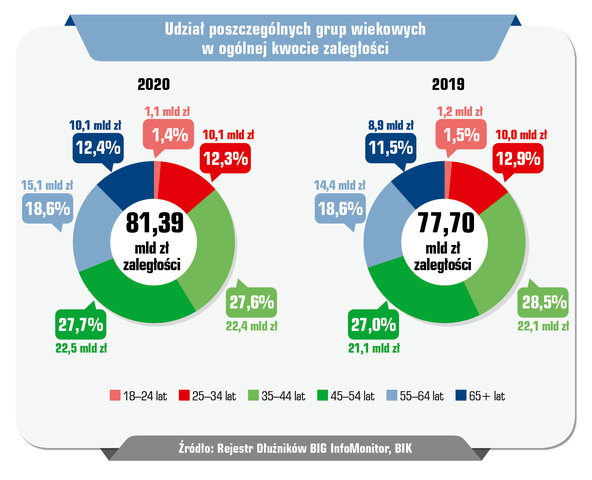

Od kilku lat największa część zaległych zobowiązań Polaków przypadała na osoby w wieku 35-44 lat, tym razem nieznacznie, ale jednak wyprzedziło ich pokolenie 45-55 latków, do których należy teraz 27,7 proc. (22,5 mld zł) z 81,4 mld zł sumy zaległości. W młodszym pokoleniu udział w sumie zaległości obniżył się w porównaniu ze statystykami z grudnia 2019, z 28,5 proc. do 27,6 proc. Podobnie stało się z udziałem w kwocie zaległości 18-24 latków i 25-34 latków. Finansowym wyzwaniom z zeszłego roku najtrudniej było sprostać osobom od 45. roku życia w górę. Przy zwiększonej o 3,7 mld zł do 81,39 mld zł sumie zaległości udział 45-54 latków wzrósł z 27 proc. do 27,7 proc., 55-64 latków pozostał na niezmienionym poziomie (18,6 proc.), a najbardziej podwyższył się w grupie 65+, z 11,5 proc. do 12,4 proc.

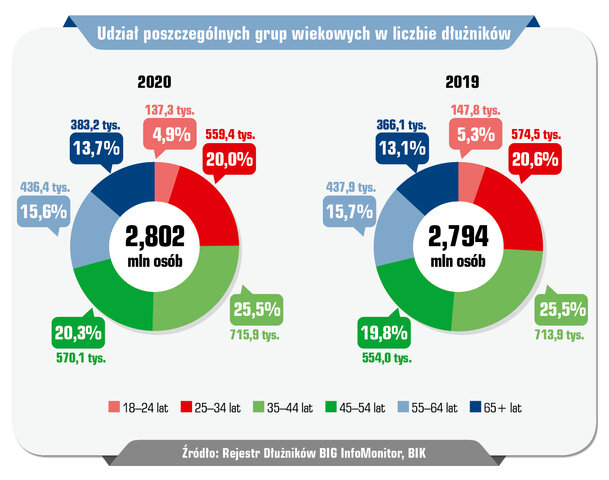

Jeśli chodzi o niesolidnych dłużników, to tak jak wcześniej przeważają 35-44 latkowie. W tym wieku jest co czwarty z ponad 2,8 mln (25,5 proc.). Nieznacznie wzrosła reprezentacja osób od 45 do 54 lat, z 19,8 proc. do 20,3 proc. Bardziej widoczni stali się też dłużnicy w wieku 65+, jest ich w ogólnej liczbie niesolidnych płatników 13,7 proc., podczas gdy przed rokiem było 13,1 proc. Pozostałe grupy wiekowe mają niższą reprezentację niż na koniec 2019 r.

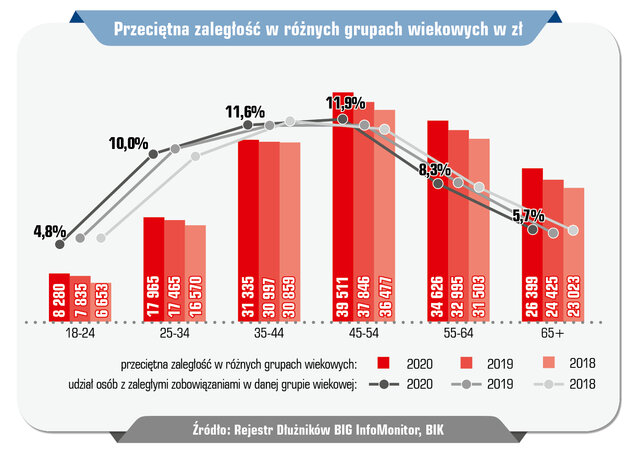

Rekord średniej zaległości – 39 511 zł, należy do osób w wieku między 45. a 54. rokiem życia. Stosunkowo wysokie przeciętne nieopłacone zobowiązania mają również 55-64 latkowie, 34 626 zł. Średnie kwoty zaległych zobowiązań powiększyły się we wszystkich przedziałach wiekowych w porównaniu z danymi z końca 2019 r.

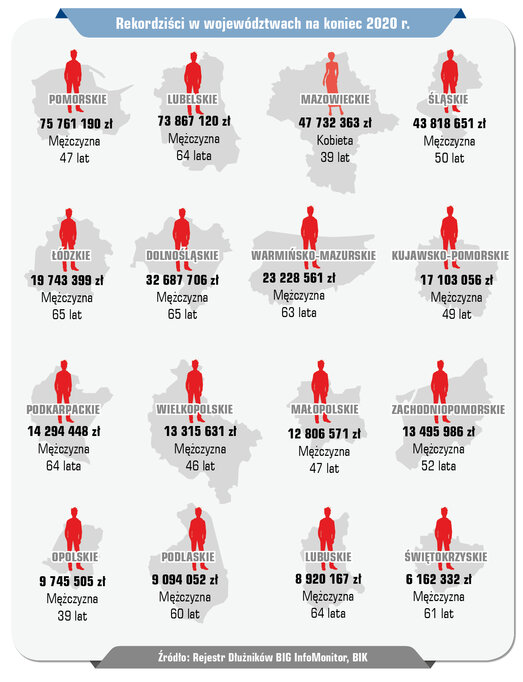

Przez rok zaległe zobowiązania poszły w górę we wszystkich województwach. Najwyższe wzrosty, znacznie powyżej średniej dla kraju, odnotowano w województwach: mazowieckim (o 5,9 proc.), wielkopolskim (o 5,7 proc.), pomorskim (o 5,5 proc.), podkarpackim (o 5,4 proc.), lubelskim, opolskim i podlaskim – po 5,3 proc. oraz świętokrzyskim (4,9 proc.). Najmniej przyrosły zaległości na Śląsku o 3,2 proc. oraz w Zachodniopomorskiem o 3,4 proc.

Nadal rekordowa kwota przypada na Mazowsze, po 2020 r. wynosi już 14,6 mld zł. Na drugiej pozycji uplasowało się woj. śląskie z zaległościami przekraczającymi 10,5 mld zł, a na trzeciej dolnośląskie z kwotą sięgającą prawie 7,4 mld zł. Niewiele mniej zaległych zobowiązań przypada też na Wielkopolskę – ponad 7,2 mld zł.

Najwięcej dłużników zamieszkuje Śląsk – prawie 387 tys. osób, jednak ich liczba, w porównaniu z 2019 rokiem, nieznacznie się zmniejszyła, o 0,2 proc. Poza tym regionem liczba dłużników spadła jeszcze w czterech województwach: o 0,6 proc. w lubelskim, o 0,4 proc. w zachodniopomorskim i po 0,1 proc. w dolnośląskim i kujawsko-pomorskim. Najwyższe wzrosty odnotowano na Podkarpaciu i Podlasiu – po 1,1 proc., a także w Małopolsce – o 1 proc.

Według danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie BIK, zachodnia i północna część Polski utrzymuje najwyższy odsetek osób z problemami w obsłudze bieżących płatności i rat kredytów. Najwyższy w kraju udział niesolidnych dłużników w dorosłej populacji mają bowiem województwa lubuskie i zachodniopomorskie. Tuż za nimi są woj. dolnośląskie, kujawsko-pomorskie, warmińsko-mazurskie, śląskie i pomorskie, gdzie liczba dłużników na 1000 dorosłych mieszkańców przekracza 100 osób. W 7 województwach odsetek niesolidnych dłużników przez rok wzrósł, są to: warmińsko-mazurskie, wielkopolskie, łódzkie, mazowieckie, opolskie, podlaskie i małopolskie. W pozostałych od roku utrzymuje się na takim samym poziomie.

W porównaniu z danymi z grudnia 2019 r. średnia zaległość wzrosła w każdym województwie. Najwyższą średnią zaległość na osobę mają mieszkańcy woj. mazowieckiego – 39 829 zł. Druga pod względem wysokości średnia na osobę przypada na woj. małopolskie – 30 239 zł. Na trzeciej pozycji, jeśli chodzi o średnie zaległości, znajdują się osoby z adresem w woj. pomorskim, przeciętnie 29 855 zł. Wysoka średnia zaległość występuje także w województwach zachodniopomorskim – 29 658 zł i łódzkim – 29 439 zł.

Przeciętne przeterminowane zobowiązanie w kraju to obecnie 29 019 zł – jest o 4,4 proc. wyższe niż przed rokiem.

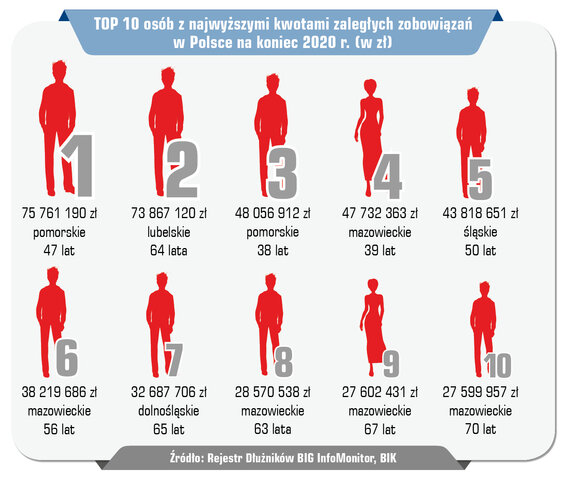

Przez kilka lat niechlubny spis dłużników–rekordzistów otwierał mieszkaniec woj. lubelskiego. Z końcem grudnia 2020 r. zastąpił go 47-letni mieszkaniec Pomorza z zaległością w wysokości prawie 75,8 mln zł. Dług 64-latka z Lubelszczyzny jest niższy o 1,8 mln zł, co plasuje go teraz na drugiej pozycji niechlubnego rankingu. W wyniku zmian, na trzecie miejsce z drugiego zdegradowany został 38-letni rekordzista z Pomorza z zaległymi zobowiązaniami na kwotę ponad 48 mln zł. Na czwartym miejscu znalazła się jedna z dwóch kobiet TOP 10, 39-latka, która ma do oddania 47,7 mln zł zaległości. Pochodzi z Mazowsza tak jak połowa rekordzistów z pierwszej dziesiątki.

Łączna kwota zaległości 10 najbardziej zadłużonych wynosi już prawie 444 mln zł i niewiele ustępuje zaległościom mieszkańców niemałych miast. Np. w Białymstoku 16 tys. niesolidnych płatników ma razem 450 mln zł długów, w Kielcach prawie 15 tys. osób ma do zwrotu 463 mln zł, a w Radomiu ponad 19 tys. osób – 472 mln zł. Długi rekordzistów podwyższyły się przez rok o jedną szóstą, spadła natomiast ich średnia wieku, z niecałych 57 do 56 lat.

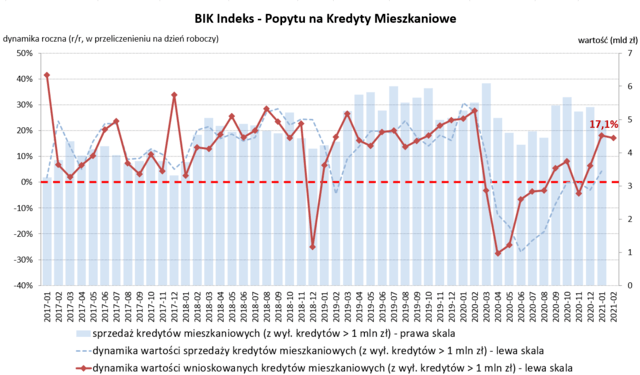

Drugi w tym roku, dodatni odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) wyniósł 17,1%, co oznacza, że w lutym 2021 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 17,1% w porównaniu z lutym 2020 r. Wartość BIK Indeksu – PKM informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych.

W lutym 2021 r. o kredyt mieszkaniowy wnioskowało łącznie 47,14 tys. potencjalnych kredytobiorców, w porównaniu do 42,87 tys. rok wcześniej – jest to wzrost o +9,9%. W porównaniu do stycznia 2021 r., liczba wnioskujących wzrosła o 25,9%, a w stosunku do minimum z kwietnia 2020 r. wzrosła aż o 69,5%. Średnia kwota wnioskowanego kredytu mieszkaniowego w lutym br. wyniosła 311,2 tys. zł i była o 6,6% wyższa niż w lutym 2020 r.

– Na wartość Indeksu pozytywnie wpłynął wzrost średniej kwoty wnioskowanego kredytu, która jest rekordowa w całej historii, przy dużej liczbie wnioskodawców. Popyt w ujęciu liczby osób wnioskujących o kredyt mieszkaniowy odbudował się, a nawet jest wyższy od poziomu sprzed pandemii. Po serii ujemnych odczytów z okresu marzec – sierpień 2020 r. oraz listopada 2020 r. mamy już kolejny wysoki dodatni odczyt w tym roku. Wartość Indeksu w porównaniu do odczytu ze stycznia 2021 r. nieznacznie jednak spadła o 1,0 p.p.

– Na szczególną uwagę zasługuje wzrost średniej kwoty wnioskowanego kredytu. Odzwierciedla to obecną sytuację na rynku mieszkaniowym, wzrost średniej ceny PUM-u oraz zakup większych nieruchomości. Trzeba również pamiętać, że banki poluzowały wymagania odnośnie wkładu własnego (spadek wymaganego wkładu), co przekłada się na akceptowanie wyższej wartości wskaźnika LtV. Jednak z uwagi na pandemię oraz z jednej strony początek trzeciej fali, jaką mamy w marcu, a z drugiej strony wzrost liczby osób zaszczepionych powodują, że sytuacja na rynku kredytów hipotecznych będzie dynamiczna – trudno więc obecnie prognozować, jaki będzie popyt na kredyty mieszkaniowe w całym 2021 r. Przy optymistycznym scenariuszu, utrzyma się dodatni trend popytu na kredyty mieszkaniowe, jednak może być on labilny w poszczególnych miesiącach – mówi prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

– Trzeba również pamiętać, że Indeks opisuje jedynie stronę popytową rynku kredytów mieszkaniowych i to tylko w wymiarze wartościowym. Wartość akcji kredytowej jest determinowana polityką kredytową banków, która określi poziom akceptacji wniosków kredytowych. W ostatnim okresie trzy na cztery osoby wnioskujące o kredyt mieszkaniowy otrzymuje pozytywną decyzję o przyznaniu kredytu, co oznacza, że poziom akceptacji wniosków o kredyt mieszkaniowy z poziomu wnioskodawcy wynosi ok. 75% – dodaje prof. Rogowski.

Metodyka indeksu:

Wskaźnik BIK Indeks – PKM obliczany jest w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe

na kwoty przekraczające 1 mln zł oraz zapytań o tego samego klienta w kolejnych 90 dniach. Metodyka indeksu została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks publikowany jest co miesiąc.

1 kwietnia 2021 roku ma wejść w życie nowelizacja ustawy o systemie ubezpieczeń społecznych, nad którą pracuje Ministerstwo Rodziny i Polityki Społecznej. Zgodnie z założeniami projekt ma uporządkować system ubezpieczeń społecznych, wprowadzić jednolite rozwiązania w zakresie przyznawania i wypłaty świadczeń oraz usprawnić rozliczanie płatników z ZUS-em. Część rozwiązań budzi jednak wątpliwości. – Skrócenie do roku możliwości samodzielnego złożenia korekt informacji ZUS IWA, czyli dokumentów, na podstawie których ZUS ustala wysokość składki wypadkowej dla płatnika, zaburza równowagę między przedsiębiorcą a urzędem – komentują eksperci Inventage.

– Ministerstwo Rodziny i Polityki Społecznej ogłosiło projekt z dnia 22 stycznia bieżącego roku o zmianie ustawy o ubezpieczeniach społecznych oraz innych ustaw. Projekt ten zakłada zmianę łącznie w dziewięciu ustawach – przypomina w rozmowie z agencją Newseria Biznes Rafał Jędruchniewicz, dyrektor Działu Składek ZUS i Bezpieczeństwa Pracy w Inventage.

Projekt zmian został skierowany na początku lutego do konsultacji społecznych. Jego celem jest uporządkowanie systemu ubezpieczeń społecznych, wprowadzenie jednolitych rozwiązań w zakresie przyznawania i wypłaty świadczeń, usprawnienie funkcjonowania ZUS-u w kontekście gospodarki finansowej oraz rozliczeń z płatnikami składek. Projekt eliminuje też wątpliwości interpretacyjne, które pojawiły się na etapie stosowania obowiązujących przepisów.

– W sytuacji, gdy płatnik składek miał odmienne zdanie od decyzji ZUS-u, sprawy były kierowane na drogę sądową. Sprawy te trwały wielokrotnie latami, zaś w konsekwencji i tak sąd przyznawał rację płatnikom składek. Czytając aktualne przepisy, odnosimy wrażenie, że wiele z nich i tak dalej będzie budziło wątpliwości interpretacyjne. Ponadto wiele przepisów ograniczy prawa przedsiębiorców, dodatkowo uderzy to również w finanse spółek – wskazuje Jolanta Rybak, analityk Działu Składek ZUS i Bezpieczeństwa Pracy w Inventage.

Zgodnie z propozycjami zmian ujednolicone zostaną zasady objęcia ubezpieczeniami społecznymi wspólników jednoosobowych spółek z o.o oraz spółki jawnej, partnerskiej lub komandytowej. Od 1 stycznia 2022 roku ma zacząć obowiązywać bezgotówkowa firma wypłaty świadczeń długoterminowych.

– Jedna ze zmian, które wejdą w życie już od 1 kwietnia tego roku, będzie dotyczyła skrócenia okresów, w których płatnik może sporządzać korekty informacji ZUS IWA – mówi Rafał Jędruchniewicz.

Jest to składany co roku przez płatnika (zatrudniającego co najmniej dziewięciu pracowników) formularz, na podstawie którego ZUS ustala wysokość składki wypadkowej dla danego przedsiębiorstwa. Ten zapis budzi wątpliwości ekspertów.

– Jeżeli projekt wejdzie w życie w obecnym kształcie, płatnik będzie miał prawo tylko do korekty informacji ZUS IWA jeden rok wstecz. Natomiast ZUS będzie miał prawo do zmieniania tych danych za kilka lat wstecz. To ewidentnie zaburza zasadę równowagi stron – ocenia dyrektor Działu Składek ZUS i Bezpieczeństwa Pracy w Inventage.

– Widzimy tutaj rozbieżność i nierówne traktowanie, ponieważ płatnik będzie miał na korektę tylko rok, zaś ZUS – pięć lat. Niezrozumiałe jest zatem, dlaczego ustawodawca ogranicza tylko jedną ze stron, a ZUS otrzymuje prawo do skontrolowania płatnika i sporządzenia korekt informacji ZUS IWA za pięć lat do tyłu – podkreśla Jolanta Rybak.

Składka wypadkowa jako jedyna spośród składek na ubezpieczenia społeczne jest ruchoma. ZUS ustala ją na podstawie składanych co roku informacji dotyczących m.in. rodzaju działalności gospodarczej, liczby ubezpieczonych, pracowników zatrudnionych w warunkach zagrożenia, a także danych dotyczących liczby osób poszkodowanych w wypadkach przy pracy, jakie miały miejsce w roku, za który jest składany formularz ZUS IWA. Co istotne, do wyliczenia wysokości stopy procentowej na dany okres składkowy bierze się pod uwagę dane z trzech poprzednich informacji ZUS IWA. Zgodnie z projektem, jeśli płatnik zauważy w nich błąd, będzie mógł go skorygować w jednej deklaracji – z ostatniego roku

– Zablokowanie możliwości korekty informacji za lata wstecz będzie miało swoje odzwierciedlenie w tym, że w dokumentach mogą pojawić się na zawsze błędne dane, które mają bezpośrednie przełożenie na to, że płatnik będzie odprowadzał do ZUS-u błędnie ustalone stawki – zauważa Rafał Jędruchniewicz.

Dotychczas przedsiębiorca mógł skontrolować dokumenty, a w przypadku zauważenia nieprawidłowości – do korekty danych. Ograniczenie skorygowania deklaracji tylko do roku wstecz może oznaczać, że płatnik może opłacać wyższe składki, niż powinien.

– Współpracujemy z wieloma przedsiębiorstwami i w ostatnim czasie docierają do nas sygnały, że są bardzo zaniepokojeni nierównym traktowaniem ich przez państwo. Z jednej strony otrzymują wsparcie w postaci tarcz antykryzysowych, natomiast z drugiej strony bezpośrednio uderza się w nich przepisami prawa, które mają na celu zablokowanie ich, aby nie mogli odzyskać nadpłaconych składek z lat poprzednich – mówi ekspert Inventage.

W czasie kolejnych lockdownów mobilność Polaków była mniejsza, ale z drugiej strony własny samochód stał się jedynym pewnym i bezpiecznym środkiem transportu. Za zmianami wynikającymi z obostrzeń pandemicznych szybko nadążyły też firmy carsharingowe, które wprowadziły do oferty usługę dezynfekcji pojazdu, tak żeby ich użytkowanie było bezpieczne dla zdrowia. Po chwilowym zahamowaniu popytu w ubiegłym roku w kolejnych miesiącach klienci chętniej sięgali po auta na minuty. I to nie tylko na krótkich dystansach, lecz również na dłuższe podróże. – Musieliśmy rozszerzyć naszą ofertę o pakiety dobowe czy tygodniowe i weszliśmy do 100 kolejnych miast – mówi Maciej Panek z PANEK Carsharing. Wynajem aut na minuty – zamiast własnej floty – rozważa też coraz więcej firm.

– Pandemia wpłynęła rozwojowo na polski rynek carsharingowy. W pierwszej fali byliśmy skonsternowani i nie wiedzieliśmy, jak sobie z tym poradzić, ale później nastąpiła decyzja, że wchodzimy w inwestycje. W czasie pandemii liczba lokalizacji, w których byliśmy obecni, wzrosła najpierw do 150, a potem 250 miast. W efekcie jesteśmy teraz obecni we wszystkich miastach w Polsce, które mają powyżej 20 tys. mieszkańców – wskazuje w rozmowie z agencją informacyjną Newseria Biznes Maciej Panek, prezes zarządu PANEK Carsharing.

Kolejne lockdowny i restrykcje związane z przemieszczaniem się, obawy przed zakażeniem czy praca zdalna spowodowały, że popyt na usługi carsharingu początkowo zmalał. Z drugiej strony część osób – z obawy przed zakażeniem – zrezygnowała z transportu miejskiego i publicznego, część była do tego zmuszona, bo na czas pandemii niektóre połączenia autobusowe i kolejowe zostały zawieszone. Własny samochód stał się jedynym pewnym i bezpiecznym środkiem transportu. Nie każdy jednak jest posiadaczem auta, dlatego na carsharing zdecydowała się część spośród tych osób, które wcześniej z niego nie korzystały.

Z październikowego raportu Fundacji Digital Poland („Pandemia a współdzielona mobilność”) wynika, że odsetek aktywnych użytkowników carsharingu, korzystających z tej usługi przynajmniej kilka razy w miesiącu, zmniejszył się z 35 do 20 proc., za to zwiększył się (z 11 do 17 proc.) odsetek korzystających kilka razy w tygodniu. 45 proc. użytkowników zadeklarowało, że w kolejnych sześciu miesiącach zamierza korzystać z usługi carsharingu tak samo często jak do tej pory. Co piąty zadeklarował, że będzie korzystać z wynajmu aut na minuty rzadziej, a 14 proc. – że częściej.

– Klienci w czasie pandemii zmienili swoje przyzwyczajenia dotyczące carsharingu. Wcześniej jeździli głównie na minuty, na krótkich dystansach. Natomiast kiedy przyszła pierwsza, a potem druga fala pandemii i rozszerzyliśmy liczbę naszych lokalizacji, klienci zaczęli poruszać się po całej Polsce, dystanse zaczęły być coraz dłuższe. To spowodowało, że zdecydowaliśmy się rozszerzyć naszą ofertę wynajmu aut nie tylko na minuty, ale też na pakiety dobowe czy tygodniowe, które obecnie są bardzo chętnie wykorzystywane przez klientów – wskazuje prezes zarządu PANEK Carsharing.

Pandemia wymusiła też na firmach działających w branży carsharingu konieczność natychmiastowego przystosowania się do nowych realiów rynkowych, w tym m.in. dużo częstszą dezynfekcję pojazdów i zrewidowanie swojego modelu biznesowego. Część z nich nie poradziła sobie z przejściowymi problemami i spadkiem popytu. W efekcie w październiku litewska firma City Bee (oferowała flotę pojazdów dostawczych) poinformowała, że po dwóch latach wycofuje się z Polski. Z kolei na początku lutego Innogy Go! (operator floty samochodów elektrycznych na wynajem) ogłosiło, że w marcu zniknie z warszawskich ulic. Działalność zakończyły również eCar od Taurona oraz GreenGoo. Prezes PANEK Carsharing ocenia jednak, że nie zwiastuje to problemów całej branży.

– Zakończenie działalności jednego z liderów warszawskiej branży carsharingu to dla nas z jednej strony przykra niespodzianka, bo konkurencja zawsze stymuluje do poprawiania jakości. Z drugiej strony przyznam, że nie jest to dla nas zaskoczenie. Carsharing wyłącznie na autach elektrycznych się nie sprawdza, inwestycja tego typu jest nieopłacalna i nierentowna. Natomiast to absolutnie nie oznacza problemów, a tym bardziej końca branży carsharingowej. Na przykładzie naszej firmy widzimy, że liczba klientów jest coraz większa. Notujemy ponad tysiąc nowych klientów dziennie, a obroty cały czas rosną. Dlatego perspektywy rynku na ten i przyszły rok postrzegamy w bardzo dobrych barwach – ocenia prezes największej firmy carsharingowej w Polsce.

W tej chwili PANEK CarSharing, po niespełna czterech latach działalności, ma już ponad 50-proc. udział w polskim rynku, dysponując flotą ok. 2,3 tys. samochodów. Firma skupia się m.in. na rozwijaniu swojej floty, liczącej 30 różnych modeli aut, oraz wprowadzaniu elastycznych pakietów i taryf, jak najbardziej odpowiadających zapotrzebowaniu klientów.

– Z perspektywy klienta kluczowe w carsharingu są przede wszystkim dostępność samochodów oraz elastyczność oferty cenowej, żeby każdy – w zależności od swojego zapotrzebowania – dostał ofertę uszytą na miarę. To też ostatecznie stymuluje wzrost zainteresowania tą usługą – mówi Leszek Leśniak, dyrektor wykonawczy w PANEK Carsharing.

Carsharing już od kilku lat jest – zarówno w Polsce, jak i w Europie – jedną z najbardziej dynamicznie rozwijających się usług w obszarze mobilności. Z ubiegłorocznego, sierpniowego badania przeprowadzonego przez IQS dla Fundacji Digital Poland wynika, że 34 proc. Polaków przynajmniej raz w ciągu poprzedzających 12 miesięcy skorzystało z firmy lub aplikacji do wynajmu aut na minuty. Na ten typ usług przed wybuchem pandemii użytkownicy przeznaczali średnio 133 zł miesięcznie, dostrzegając szereg zalet takich jak wygoda, oszczędność czasu czy brak obowiązków związanych z obsługą pojazdu.

Dyrektor wykonawczy PANEK Carsharing podkreśla, że szansą rozwoju dla branży jest już nie tylko rynek klientów indywidualnych, lecz także firmowych. Wynika to głównie z faktu, że przedsiębiorstwa – w obliczu recesji, spadku przychodów i cięcia kosztów – będą coraz częściej ograniczać albo rezygnować z posiadania własnych flot.

– Usługodawcy carsharingu w Polsce coraz chętniej spoglądają w kierunku ofertowania przedsiębiorstw – mówi Leszek Leśniak. – Okres pandemiczny zmienia optykę przedsiębiorców i ich podejście do zarządzania transportem, podróżami służbowymi i własną flotą, która w dużych firmach często jest mocno rozrośnięta. Tymczasem rozwój zdalnej pracy zmniejszy zapotrzebowanie na podróże służbowe, a carsharing – dzięki elastycznym rozwiązaniom i możliwości naliczania opłat tylko za faktyczny czas wykorzystywania pojazdu – jest znacznie ciekawszą opcją niż utrzymywanie flot kilkuset lub kilku tysięcy aut.

Na koniec grudnia 2020 r. łączna kwota zaległych zobowiązań kredytowych i pozakredytowych Polaków, odnotowanych w Rejestrze Dłużników BIG InfoMonitor oraz bazie Biura Informacji Kredytowej wyniosła 81,39 mld zł. W ciągu roku przyrosła o prawie 3,69 mld zł (4,7 proc.), w 2019 wzrost był porównywalny (o 3,73 mld zł), podczas gdy w 2018 r. niemal dwukrotnie wyższy.

Na koniec grudnia 2020 r. łączna kwota zaległych zobowiązań kredytowych i pozakredytowych Polaków, odnotowanych w Rejestrze Dłużników BIG InfoMonitor oraz bazie Biura Informacji Kredytowej wyniosła 81,39 mld zł. W ciągu roku przyrosła o prawie 3,69 mld zł (4,7 proc.), w 2019 wzrost był porównywalny (o 3,73 mld zł), podczas gdy w 2018 r. niemal dwukrotnie wyższy. Liczba osób nie radzących sobie z terminową spłatą zobowiązań kredytowych oraz pozakredytowych przekroczyła na koniec 2020 r. 2,8 mln. W ciągu roku przybyło 8 066 niesolidnych dłużników (o 0,3 proc.), co daje ponad dwukrotnie niższą dynamikę przyrostu niż w poprzednim roku (o 0,7 proc.) i jeszcze niższą niż w 2018, kiedy to wzrost wyniósł 3,5 proc. Wśród 2,8 mln niesolidnych płatników przeważającą część stanowią pozakredytowi, jest ich powyżej 2,2 mln, podczas gdy kredytowych niecałe 1,2 mln, łącznie daje to ponad 3,4 mln osób, ale z uwagi na fakt, że 22,6 proc. z nich ma jednocześnie zaległości pozakredytowe i kredytowe problemy dotyczą 2,8 mln osób. Kłopoty widoczne w obu bazach ma 633,3 tys. osób o 10 tys. więcej niż na koniec 2019 r.

Liczba osób nie radzących sobie z terminową spłatą zobowiązań kredytowych oraz pozakredytowych przekroczyła na koniec 2020 r. 2,8 mln. W ciągu roku przybyło 8 066 niesolidnych dłużników (o 0,3 proc.), co daje ponad dwukrotnie niższą dynamikę przyrostu niż w poprzednim roku (o 0,7 proc.) i jeszcze niższą niż w 2018, kiedy to wzrost wyniósł 3,5 proc. Wśród 2,8 mln niesolidnych płatników przeważającą część stanowią pozakredytowi, jest ich powyżej 2,2 mln, podczas gdy kredytowych niecałe 1,2 mln, łącznie daje to ponad 3,4 mln osób, ale z uwagi na fakt, że 22,6 proc. z nich ma jednocześnie zaległości pozakredytowe i kredytowe problemy dotyczą 2,8 mln osób. Kłopoty widoczne w obu bazach ma 633,3 tys. osób o 10 tys. więcej niż na koniec 2019 r. W ciągu minionego roku o 1,1 proc. zwiększyła się tylko liczba dłużników pozakredytowych, przybyło 25 249 osób, które nie radziły sobie ze spłatą codziennych rachunków. To i tak o połowę mniej niż jeszcze rok wcześniej. W przypadku zobowiązań kredytowych liczba osób, które nie radziły sobie ze spłatą rat kredytów spadła o 7219 osób.

W ciągu minionego roku o 1,1 proc. zwiększyła się tylko liczba dłużników pozakredytowych, przybyło 25 249 osób, które nie radziły sobie ze spłatą codziennych rachunków. To i tak o połowę mniej niż jeszcze rok wcześniej. W przypadku zobowiązań kredytowych liczba osób, które nie radziły sobie ze spłatą rat kredytów spadła o 7219 osób. Indeks Zaległych Płatności Polaków, czyli wskaźnik pokazujący, ile osób na tysiąc dorosłych Polaków ma problemy z terminowym regulowaniem zobowiązań, podniósł się w ciągu roku o 0,2 p.p. z 88,9 do 89,1 pkt. Oznacza to, że na 1000 dorosłych Polaków 89 ma problemy finansowe. W 2020 roku najwyższa wartość wskaźnika IZPP została odnotowana na koniec II kw., kiedy to prawie 91 osób na 1000 dorosłych mieszkańców miało problemy finansowe.

Indeks Zaległych Płatności Polaków, czyli wskaźnik pokazujący, ile osób na tysiąc dorosłych Polaków ma problemy z terminowym regulowaniem zobowiązań, podniósł się w ciągu roku o 0,2 p.p. z 88,9 do 89,1 pkt. Oznacza to, że na 1000 dorosłych Polaków 89 ma problemy finansowe. W 2020 roku najwyższa wartość wskaźnika IZPP została odnotowana na koniec II kw., kiedy to prawie 91 osób na 1000 dorosłych mieszkańców miało problemy finansowe. Nadal utrzymuje się przewaga mężczyzn wśród osób posiadających zaległe zobowiązania kredytowe i pozakredytowe. Ich udział wynosi 61,5% i jest nieznacznie wyższy niż na koniec 2019 r. Mężczyzn ubyło jednak wśród niesolidnych dłużników pozakredytowych, z 63,2 proc. do 63 proc. Na tym samym poziomie co w 2019 r. utrzymuje się natomiast ich odsetek wśród osób posiadających zaległe zobowiązania kredytowe, bo już kolejny rok wynosi 54,8 proc. Średnia kwota zaległych zobowiązań panów wyniosła na koniec grudnia 2020 r. 31 422 zł, a pań 25 214 zł.

Nadal utrzymuje się przewaga mężczyzn wśród osób posiadających zaległe zobowiązania kredytowe i pozakredytowe. Ich udział wynosi 61,5% i jest nieznacznie wyższy niż na koniec 2019 r. Mężczyzn ubyło jednak wśród niesolidnych dłużników pozakredytowych, z 63,2 proc. do 63 proc. Na tym samym poziomie co w 2019 r. utrzymuje się natomiast ich odsetek wśród osób posiadających zaległe zobowiązania kredytowe, bo już kolejny rok wynosi 54,8 proc. Średnia kwota zaległych zobowiązań panów wyniosła na koniec grudnia 2020 r. 31 422 zł, a pań 25 214 zł. Statystyczny niesolidny dłużnik to mężczyzna między 35. a 44. rokiem życia. Pochodzi ze Śląska lub Mazowsza, stąd wywodzi się prawie jedna trzecia niesolidnych dłużników tej płci. Średnie zaległe zobowiązanie Ślązaka wynosi 29 710 zł i zwiększyło się w ciągu roku o 879 zł, zaś Mazowszanina – 41 678 zł i wzrosło o 1557 zł. Największy udział mężczyzn z problemami w obsłudze bieżących zobowiązań i kredytów widoczny jest natomiast w województwach: lubuskim (kłopoty ma 15 proc. męskiej populacji tego regionu), zachodniopomorskim (14,8 proc.) oraz dolnośląskim (14,7 proc.).

Statystyczny niesolidny dłużnik to mężczyzna między 35. a 44. rokiem życia. Pochodzi ze Śląska lub Mazowsza, stąd wywodzi się prawie jedna trzecia niesolidnych dłużników tej płci. Średnie zaległe zobowiązanie Ślązaka wynosi 29 710 zł i zwiększyło się w ciągu roku o 879 zł, zaś Mazowszanina – 41 678 zł i wzrosło o 1557 zł. Największy udział mężczyzn z problemami w obsłudze bieżących zobowiązań i kredytów widoczny jest natomiast w województwach: lubuskim (kłopoty ma 15 proc. męskiej populacji tego regionu), zachodniopomorskim (14,8 proc.) oraz dolnośląskim (14,7 proc.). Kolejny rok spada udział osób z mniejszymi zaległościami. Niespłacany dług do 5 tys. zł ma obecnie 42,3 proc. z ponad 2,8 mln niesolidnych dłużników, wobec 43,2 proc. przed rokiem. Na tym samym poziomie co w 2019 r. utrzymuje się udział osób z zaległościami od 5 do 10 tys. zł – wynosi 14,8 proc. Z kolei przybyło osób z zaległościami powyżej 10 tys. zł – z 42 do 43 proc. oraz z przekraczającymi 100 tys. zł z 5,2 proc. do 5,6 proc.

Kolejny rok spada udział osób z mniejszymi zaległościami. Niespłacany dług do 5 tys. zł ma obecnie 42,3 proc. z ponad 2,8 mln niesolidnych dłużników, wobec 43,2 proc. przed rokiem. Na tym samym poziomie co w 2019 r. utrzymuje się udział osób z zaległościami od 5 do 10 tys. zł – wynosi 14,8 proc. Z kolei przybyło osób z zaległościami powyżej 10 tys. zł – z 42 do 43 proc. oraz z przekraczającymi 100 tys. zł z 5,2 proc. do 5,6 proc.

Od kilku lat największa część zaległych zobowiązań Polaków przypadała na osoby w wieku 35-44 lat, tym razem nieznacznie, ale jednak wyprzedziło ich pokolenie 45-55 latków, do których należy teraz 27,7 proc. (22,5 mld zł) z 81,4 mld zł sumy zaległości. W młodszym pokoleniu udział w sumie zaległości obniżył się w porównaniu ze statystykami z grudnia 2019, z 28,5 proc. do 27,6 proc. Podobnie stało się z udziałem w kwocie zaległości 18-24 latków i 25-34 latków. Finansowym wyzwaniom z zeszłego roku najtrudniej było sprostać osobom od 45. roku życia w górę. Przy zwiększonej o 3,7 mld zł do 81,39 mld zł sumie zaległości udział 45-54 latków wzrósł z 27 proc. do 27,7 proc., 55-64 latków pozostał na niezmienionym poziomie (18,6 proc.), a najbardziej podwyższył się w grupie 65+, z 11,5 proc. do 12,4 proc.

Od kilku lat największa część zaległych zobowiązań Polaków przypadała na osoby w wieku 35-44 lat, tym razem nieznacznie, ale jednak wyprzedziło ich pokolenie 45-55 latków, do których należy teraz 27,7 proc. (22,5 mld zł) z 81,4 mld zł sumy zaległości. W młodszym pokoleniu udział w sumie zaległości obniżył się w porównaniu ze statystykami z grudnia 2019, z 28,5 proc. do 27,6 proc. Podobnie stało się z udziałem w kwocie zaległości 18-24 latków i 25-34 latków. Finansowym wyzwaniom z zeszłego roku najtrudniej było sprostać osobom od 45. roku życia w górę. Przy zwiększonej o 3,7 mld zł do 81,39 mld zł sumie zaległości udział 45-54 latków wzrósł z 27 proc. do 27,7 proc., 55-64 latków pozostał na niezmienionym poziomie (18,6 proc.), a najbardziej podwyższył się w grupie 65+, z 11,5 proc. do 12,4 proc. Jeśli chodzi o niesolidnych dłużników, to tak jak wcześniej przeważają 35-44 latkowie. W tym wieku jest co czwarty z ponad 2,8 mln (25,5 proc.). Nieznacznie wzrosła reprezentacja osób od 45 do 54 lat, z 19,8 proc. do 20,3 proc. Bardziej widoczni stali się też dłużnicy w wieku 65+, jest ich w ogólnej liczbie niesolidnych płatników 13,7 proc., podczas gdy przed rokiem było 13,1 proc. Pozostałe grupy wiekowe mają niższą reprezentację niż na koniec 2019 r.

Jeśli chodzi o niesolidnych dłużników, to tak jak wcześniej przeważają 35-44 latkowie. W tym wieku jest co czwarty z ponad 2,8 mln (25,5 proc.). Nieznacznie wzrosła reprezentacja osób od 45 do 54 lat, z 19,8 proc. do 20,3 proc. Bardziej widoczni stali się też dłużnicy w wieku 65+, jest ich w ogólnej liczbie niesolidnych płatników 13,7 proc., podczas gdy przed rokiem było 13,1 proc. Pozostałe grupy wiekowe mają niższą reprezentację niż na koniec 2019 r. Rekord średniej zaległości – 39 511 zł, należy do osób w wieku między 45. a 54. rokiem życia. Stosunkowo wysokie przeciętne nieopłacone zobowiązania mają również 55-64 latkowie, 34 626 zł. Średnie kwoty zaległych zobowiązań powiększyły się we wszystkich przedziałach wiekowych w porównaniu z danymi z końca 2019 r.

Rekord średniej zaległości – 39 511 zł, należy do osób w wieku między 45. a 54. rokiem życia. Stosunkowo wysokie przeciętne nieopłacone zobowiązania mają również 55-64 latkowie, 34 626 zł. Średnie kwoty zaległych zobowiązań powiększyły się we wszystkich przedziałach wiekowych w porównaniu z danymi z końca 2019 r. Przez rok zaległe zobowiązania poszły w górę we wszystkich województwach. Najwyższe wzrosty, znacznie powyżej średniej dla kraju, odnotowano w województwach: mazowieckim (o 5,9 proc.), wielkopolskim (o 5,7 proc.), pomorskim (o 5,5 proc.), podkarpackim (o 5,4 proc.), lubelskim, opolskim i podlaskim – po 5,3 proc. oraz świętokrzyskim (4,9 proc.). Najmniej przyrosły zaległości na Śląsku o 3,2 proc. oraz w Zachodniopomorskiem o 3,4 proc.

Przez rok zaległe zobowiązania poszły w górę we wszystkich województwach. Najwyższe wzrosty, znacznie powyżej średniej dla kraju, odnotowano w województwach: mazowieckim (o 5,9 proc.), wielkopolskim (o 5,7 proc.), pomorskim (o 5,5 proc.), podkarpackim (o 5,4 proc.), lubelskim, opolskim i podlaskim – po 5,3 proc. oraz świętokrzyskim (4,9 proc.). Najmniej przyrosły zaległości na Śląsku o 3,2 proc. oraz w Zachodniopomorskiem o 3,4 proc. Nadal rekordowa kwota przypada na Mazowsze, po 2020 r. wynosi już 14,6 mld zł. Na drugiej pozycji uplasowało się woj. śląskie z zaległościami przekraczającymi 10,5 mld zł, a na trzeciej dolnośląskie z kwotą sięgającą prawie 7,4 mld zł. Niewiele mniej zaległych zobowiązań przypada też na Wielkopolskę – ponad 7,2 mld zł.

Nadal rekordowa kwota przypada na Mazowsze, po 2020 r. wynosi już 14,6 mld zł. Na drugiej pozycji uplasowało się woj. śląskie z zaległościami przekraczającymi 10,5 mld zł, a na trzeciej dolnośląskie z kwotą sięgającą prawie 7,4 mld zł. Niewiele mniej zaległych zobowiązań przypada też na Wielkopolskę – ponad 7,2 mld zł. W porównaniu z danymi z grudnia 2019 r. średnia zaległość wzrosła w każdym województwie. Najwyższą średnią zaległość na osobę mają mieszkańcy woj. mazowieckiego – 39 829 zł. Druga pod względem wysokości średnia na osobę przypada na woj. małopolskie – 30 239 zł. Na trzeciej pozycji, jeśli chodzi o średnie zaległości, znajdują się osoby z adresem w woj. pomorskim, przeciętnie 29 855 zł. Wysoka średnia zaległość występuje także w województwach zachodniopomorskim – 29 658 zł i łódzkim – 29 439 zł.

W porównaniu z danymi z grudnia 2019 r. średnia zaległość wzrosła w każdym województwie. Najwyższą średnią zaległość na osobę mają mieszkańcy woj. mazowieckiego – 39 829 zł. Druga pod względem wysokości średnia na osobę przypada na woj. małopolskie – 30 239 zł. Na trzeciej pozycji, jeśli chodzi o średnie zaległości, znajdują się osoby z adresem w woj. pomorskim, przeciętnie 29 855 zł. Wysoka średnia zaległość występuje także w województwach zachodniopomorskim – 29 658 zł i łódzkim – 29 439 zł. Przez kilka lat niechlubny spis dłużników–rekordzistów otwierał mieszkaniec woj. lubelskiego. Z końcem grudnia 2020 r. zastąpił go 47-letni mieszkaniec Pomorza z zaległością w wysokości prawie 75,8 mln zł. Dług 64-latka z Lubelszczyzny jest niższy o 1,8 mln zł, co plasuje go teraz na drugiej pozycji niechlubnego rankingu. W wyniku zmian, na trzecie miejsce z drugiego zdegradowany został 38-letni rekordzista z Pomorza z zaległymi zobowiązaniami na kwotę ponad 48 mln zł. Na czwartym miejscu znalazła się jedna z dwóch kobiet TOP 10, 39-latka, która ma do oddania 47,7 mln zł zaległości. Pochodzi z Mazowsza tak jak połowa rekordzistów z pierwszej dziesiątki.

Przez kilka lat niechlubny spis dłużników–rekordzistów otwierał mieszkaniec woj. lubelskiego. Z końcem grudnia 2020 r. zastąpił go 47-letni mieszkaniec Pomorza z zaległością w wysokości prawie 75,8 mln zł. Dług 64-latka z Lubelszczyzny jest niższy o 1,8 mln zł, co plasuje go teraz na drugiej pozycji niechlubnego rankingu. W wyniku zmian, na trzecie miejsce z drugiego zdegradowany został 38-letni rekordzista z Pomorza z zaległymi zobowiązaniami na kwotę ponad 48 mln zł. Na czwartym miejscu znalazła się jedna z dwóch kobiet TOP 10, 39-latka, która ma do oddania 47,7 mln zł zaległości. Pochodzi z Mazowsza tak jak połowa rekordzistów z pierwszej dziesiątki.