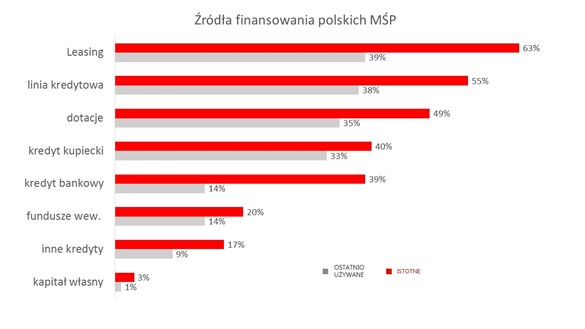

Jak wynika z badania Komisji Europejskiej (SAFE 2020), leasing pozostaje najbardziej istotnym źródłem finansowania dla polskich firm z sektora MŚP. Drugim najczęściej wskazywanym instrumentem jest linia kredytowa, a trzecim – dotacje. Wśród najważniejszych problemów z jakimi zmagają się przedsiębiorcy, wymieniane są kwestie kadrowe, regulacyjne i inne problemy – w tym problemy związane ze skutkami pandemii COVID-19.

63% polskich przedsiębiorców uznaje leasing za najbardziej istotne źródło finansowania działalności[1]. Na drugim miejscu znalazła się linia kredytowa, która jest ważna dla ponad połowy firm MŚP (55%), podczas gdy na trzecie miejsce (z piątego) awansowały dotacje (49%). Takie wnioski płyną z badania SAFE, zrealizowanego przez Komisję Europejską we wszystkich krajach Unii Europejskiej, w drugiej połowie 2020 roku.

Dla europejskich firm z sektora MŚP w 2020r. najbardziej istotnymi źródłami zewnętrznego finansowania były natomiast linie kredytowe (ważne dla 50% firm), kredyty bankowe (istotne dla 48% europejskich MŚP) i leasing (wskazywany przez 45% europejskich firm).

Mimo trudnej sytuacji w gospodarce i mniejszej liczby inwestycji, 63 proc. polskich przedsiębiorców uznaje leasing za najbardziej istotne źródło finansowania i rozważa skorzystanie z niego w przyszłości. Podobnie myślą przedsiębiorcy prowadzący działalność w Finlandii (63%) i Estonii (62%), przy pozytywnej ocenie tego instrumentu w całej Europie. W krajach UE średnio 45% firm wytypowało leasing jako najbardziej istotne źródło finansowania. Podobną ocenę otrzymały dotacje (44 proc. wskazań). Wzrost znaczenia dotacji w ciągu ostatniego roku nie dziwi, biorąc pod uwagę kryzys gospodarczy wywołany przez pandemię COVID-19 i rosnące oczekiwania firm w zakresie instrumentów pomocowych. Nas – jako przedstawicieli branży leasingowej – cieszy utrzymujące się zaufanie, jakim przedsiębiorcy obdarzają leasing. Jako branża jesteśmy gotowi na to, aby wspierać firmy w ich kolejnych inwestycjach – podkreśla Paweł Pach, Przewodniczący Komitetu Wykonawczego Związku Polskiego Leasingu.

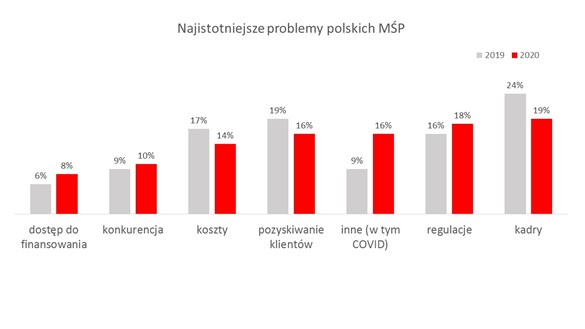

Najważniejsze problemy MŚP

Źródło: Komisja Europejska, Survey on the access to finance of enterprises (SAFE). 2020

Dostęp do finansowania od kliku lat nie jest już problemem dla firm z sektora MŚP. W 2020r. na taki problem wskazało tylko 8% polskich firm. Wśród kwestii najbardziej problematycznych były wymieniane: pozyskanie wykwalifikowanej kadry (19 proc. wskazań), kwestie regulacyjne (18 proc.) czy inne problemy (w tym te związane z pandemią COVID-19). W ostatnim badaniu realizowanym przez Komisję Europejską w 2020r. takiej odpowiedzi udzieliło 16% badanych, podczas gdy rok wcześniej zaledwie 9 proc. badanych firm w Polsce.

Do pierwszej trójki problemów wymienianych przez europejskich przedsiębiorców w 2020r. trafiły: pozyskiwanie klientów (21%), pozyskiwanie wykwalifikowanej kadry (19%) i inne problemy, w tym problemy związane z pandemią COVID-19 (18%).

[1] Źródło: Komisja Europejska, Survey on the access to finance of enterprises (SAFE). 2020

Najnowsza, szósta już edycja Barometru COVID-19, zrealizowana przez EFL pod koniec ubiegłego roku, pokazuje światełko w tunelu i ocieplenie nastrojów. 34,5 proc. mikro, małych i średnich firm ocenia, że w ciągu najbliższych 6 miesięcy kondycja w ich branży poprawi się – to najwyższy wynik od początku realizacji badania (we wrześniu ub.r. uważało tak tylko 13 proc.). Co więcej, 43 proc. MŚP liczy na powrót koniunktury jeszcze w tym roku, podczas gdy kwartał wcześniej uważało tak 24 proc. zapytanych. Biorąc pod uwagę wielkość biznesów, największy optymizm panuje wśród przedstawicieli firm średnich, a najmniejszych wśród mikro.

– Szósta już edycja naszego covidowego pomiaru nastrojów w sektorze MŚP pokazuje, że walka z przeciwnikiem nadal trwa, a rozmiar i liczba ciosów rosną. Jednak widać w światełko w tunelu, gdyż grupa firm, które z większym optymizmem patrzą na najbliższe miesiące, jest większa niż miało to miejsce w ostatnim kwartale ubiegłego roku. Zasadne jednak wydaje się pytanie, czy lekka poprawa nastrojów to efekt lepszych prognoz na nowy rok – zamykamy to, co było, i zaczynamy od nowa z lepszym nastawieniem. Czy jednak rzeczywiście coraz więcej instytucji stoczyło już jedenaście rund, a do wygranej brakuje im już tylko tej jednej. Mam nadzieję, że ten pozytywny obraz ujrzymy w kolejnym pomiarze na II kwartał – mówi Radosław Woźniak, prezes zarządu EFL.

Optymistycznym krokiem w nowy rok

EFL w badaniu Barometr COVID-19 po raz szósty zapytał przedsiębiorców z sektora MŚP, czy w kontekście kryzysu spowodowanego pandemią koronawirusa, sytuacja w ich branży w ciągu najbliższych 6 miesięcy poprawi się, pogorszy czy pozostanie bez zmian. W porównaniu z pomiarem na IV kwartał 2020 roku (realizowanym pod koniec września 2020 roku) widoczny jest większy optymizm. 34,5 proc. przedsiębiorców ocenia, że sytuacja się poprawi, 30 proc., że pozostanie bez zmian, a co czwarty zapytany jest zdania, że się pogorszy.

Biorąc pod uwagę wielkość biznesów, największy optymizm panuje wśród przedstawicieli firm średnich. 44 proc. z nich uważa, że sytuacja się poprawi w najbliższym półroczu, a jedynie 8 proc., że się pogorszy. W firmach mikro i małych wielkość grupy optymistów i pesymistów są podobne. ocena jest podobna. Poprawę zwiastuje 31,5 proc. mikro i 32,5 proc. małych przedsiębiorstw, podczas gdy o pogorszeniu mówi odpowiednio 27 proc. i 29 proc. firm.

A kiedy zdaniem przedstawicieli MŚP nastąpi powrót koniunktury w Polsce? W grudniu 2020 roku najwięcej firm oceniło, że stanie się to jeszcze w tym (2021) roku (43 proc.). Jest to niemal dwukrotnie wyższy wynik niż kwartał wcześniej, kiedy uważało tak 24 proc. przedstawicieli MŚP. Co trzeci zapytany spodziewa się powrotu koniunktury w ciągu 2-3 lat (34 proc.), w poprzednim pomiarze tego zdania było aż 53 proc. firm. Ponadto, niemal dwa razy mniej liczna jest grupa podmiotów, które sądzą, że koniunktura nie powróci w najbliższych latach (11 proc., we wrześniu 20 proc.).

Powoli topnieją negatywne opinie

Wpływ pandemii koronawirusa na MŚP jest nadal oceniany przede wszystkim jako negatywny, choć optymistów jest nieco więcej niż kwartał wcześniej. Nieco ponad połowa (52 proc.) uznaje, że COVID-19 ma niekorzystny wpływ na ich sektor, podczas gdy w pomiarze na IV kwartał taką opinię wyraziło 61 proc. zapytanych. Z badania na badanie rośnie również odsetek tych podmiotów, którzy uważają koronawirus za neutralny biznesowo – obecnie 38 proc., w IV kwartale 2020 – 35 proc., w III kwartale 2020 – 30 proc.

Biorąc pod uwagę wielkość firm, zmian „niekorzystnych” spodziewają się przede wszystkim przedstawiciele najmniejszych firm zatrudniających do 9 pracowników. Aż 7 na 10 ocenia ten wpływ jako niekorzystny. W firmach średnich jest zdecydowanie lepiej – tak uważa co czwarty zapytany. I to w firmach średnich jest największy odsetek optymistów (17 proc.), podczas gdy w mikro – tylko 3,5 proc. a małych 10 proc.

***

Barometr COVID-19 to dodatkowe badanie towarzyszące Barometrowi EFL, zapoczątkowane w marcu 2020 roku w celu diagnozy wpływu pandemii koronawirusa na przedsiębiorstwa z sektora MŚP. Badanie jest realizowane co miesiąc.

Barometr EFL jest syntetycznym wskaźnikiem informującym o skłonności firm z sektora MŚP do wzrostu (tj. rozwoju rozumianego, jako stawianie sobie przez przedsiębiorstwa celów związanych ze wzrostem sprzedaży i produkcji, ekspansją na nowe rynki i maksymalizacją zysków, co jest związane z inwestycjami w środki trwałe). Prognozowana na dany kwartał kondycja finansowa firm MŚP daje punkt odniesienia do wnioskowania o zakładanym kierunku zmian, które sprzyjają wzrostowi lub działają hamująco na rozwój firm. Badanie przygotowywane jest przez Ecorys na zlecenie Europejskiego Funduszu Leasingowego SA., a jego wyniki są publikowane co kwartał. Jego uczestnicy to mikro, małe i średnie firmy terenu całej Polski. W badaniu wzięła udział reprezentatywna grupa 600 mikro, małych i średnich firm.

Pierwsza edycja badania Barometr COVID-19 odbyła się w dniach 17 marca-1 kwietnia 2020 roku. Druga edycja została przeprowadzana w dniach 20-30 kwietnia 2020 roku. Trzecia edycja, odbyła się w dniach 18-30 maja 2020 roku. Czwarta edycja została zrealizowana w dniach 22 czerwca – 6 lipca 2020 roku. Piąta edycja odbyła się w dniach 14-28 września 2020 roku. Aktualna edycja została zrealizowana od 2 do 18 grudnia 2020 roku.

Wartość transakcji inwestycyjnych na rynku nieruchomości komercyjnych w Polsce w 2020 roku wyniosła 5,29 mld euro, podała firma doradcza Savills. Rynek inwestycyjny zdominował sektor magazynowy, który odpowiadał za połowę całkowitego wolumenu i po raz pierwszy w historii okazał się bardziej pożądaną klasą aktywów od nieruchomości biurowych i handlowych.

Ostatni kwartał w roku przyjęło się traktować jako okres, w którym aktywność inwestorów na rynku nieruchomości komercyjnych jest największa. Zgodnie z danymi Savills, w 2020 r. najwyższą wartość transakcji (ok. 1,7 mld euro) odnotowano jednak w pierwszym kwartale, kiedy pandemia koronawirusa nie była jeszcze w Europie tak odczuwalna. W czwartym kwartale zainwestowano 1,26 mld euro, co jest wynikiem znacznie niższym, niż średnia z ostatnich pięciu lat dla tego okresu i dwuipółkrotnie niższym, niż wolumen odnotowany w czwartym kwartale w, rekordowym dla polskiego rynku inwestycyjnego, 2019 roku. Całoroczny wolumen w 2020 r. odnotował spadek o 32% rdr.

„Ograniczenia związane z pandemią wywarły bez wątpienia negatywny wpływ na rynek nieruchomości. W wyniku dużej niepewności i strategii wyczekiwania, jaka dominowała wśród inwestorów, spadki wartości transakcji były nieuniknione. W odróżnieniu od poprzedniego kryzysu finansowego obserwowanego po upadku banku Lehman Brothers, w okres pandemii Polska wkroczyła już jako dużo dojrzalszy rynek. Podobnie jak w 2019 roku, tuż przed pandemią, również wówczas, w rok poprzedzający kryzys finansowy, rynek odnotował rekordową wartość inwestycji w nieruchomości. Spektakularny na tamte czasy wolumen z 2006 roku był jednak niższy, niż ten, którym zakończył się, tak trudny przecież, 2020 rok. Pandemia spowolniła zatem znacząco rynek nieruchomości, ale zdecydowanie go nie zatrzymała” – mówi Tomasz Buras, CEO Savills w Polsce.

Aż 2,61 mld euro zainwestowane w magazyny w 2020 r. to absolutny rekord dla tego sektora (49,4% całorocznego wolumenu, wzrost o 65% rdr.). Na wynik ten w dużej mierze złożyły się transakcje portfelowe, w tym przejęcie aktywów firmy Goodman przez GLP, czy transakcja sprzedaży pięciu obiektów magazynowych (280 000 m kw.), których deweloperem było Panattoni Europe, a nowym właścicielem został inwestor z Azji reprezentowany przez Savills Investment Management. Popytowi na magazyny sprzyjało przyśpieszenie w sektorze e-commerce i wynikająca z niego względna odporność obiektów logistycznych na spowolnienie gospodarcze wywołane pandemią.

„Polska, w wyniku swojej strategicznej lokalizacji w ramach Nowego Jedwabnego Szlaku, staje się również pierwszym przystankiem dla chińskich inwestorów zainteresowanych wejściem na niemiecki czy brytyjski rynek nieruchomości. Tak silny popyt na tę klasę aktywów może w tym roku doprowadzić do zrównywania się stóp kapitalizacji dla najlepszych obiektów biurowych i magazynowych. Wysoka podaż wywrze z kolei presję na ceny gruntów, które mogą wzrosnąć do niespotykanych dotąd poziomów, a silny popyt na rynku najmu powierzchni magazynowych być może stworzy podwaliny pod wzrosty czynszów w średniej i dłuższej perspektywie” – mówi Tomasz Buras.

Jak podaje Savills, wartość transakcji inwestycyjnych w sektorze biurowym w 2020 r. wyniosła 1,98 mld euro (37,5% całorocznego wolumenu i spadek o 48% rdr.). W ciągu minionych 12 miesięcy właściciela zmieniły m.in. takie obiekty jak Lixa, T-Mobile Office Park, Wola Center i Prosta Office Tower w Warszawie czy Equal Business Park w Krakowie. Nieruchomości handlowe odpowiadały za ok. 12,5% transakcji (0,66 mld euro). W miejsce galerii handlowych, które borykają się z ograniczeniami związanymi z lockdownem, na radarze inwestorów znalazły się parki handlowe w miastach średniej wielkości i obiekty dedykowane zakupom pierwszej potrzeby, zwłaszcza spożywczym.

„Wbrew obawom i powszechnym odczuciom, których źródła należy upatrywać we wciąż dominującej w wielu firmach pracy zdalnej, rynek nieruchomości biurowych nie ucierpiał tak znacząco, jak mogłoby się wydawać. Na koniec roku w Warszawie odnotowano pustostany na poziomie 9,9%, co oznacza wzrost o 2,1 punktu procentowego w stosunku do 2019 roku, ale wciąż jest to wynik dużo niższy od wakatów, które obserwowano w stolicy w latach 2014-2016, kiedy przez warszawski rynek biurowy przechodziła mocna fala podażowa. Pomimo pandemii wciąż zawierane były transakcje najmu powierzchni biurowych, w tym jedna spektakularna, która okazała się rekordowa dla polskiego rynku. W 2021 r. może to dać inwestorom komfort do powrotu do lokowania kapitału w tym sektorze” – dodaje Tomasz Buras.

W 2020 r. mieliśmy do czynienia ze zwiększoną aktywnością inwestorów w segmencie apartamentów na instytucjonalny wynajem (PRS). Rynek ten w Polsce znajduje się dopiero na początkowym etapie rozwoju, podczas, gdy np. w Niemczech czy krajach nordyckich to właśnie living sector zajmuje czołowe pozycje pod względem zainwestowanego kapitału, deklasując często nawet biura i magazyny. Brak produktu dostępnego na sprzedaż wpływa na strukturę transakcji, które są zawierane na etapie finansowania inwestycji deweloperskich i rozpoczynania budowy. Przykładem takiej umowy jest współpraca pomiędzy Eiffage Immobilier Polska i Heimstaden Bostad, przy której doradzała firma Savills. W ramach niej w Warszawie powstanie 640 mieszkań na wynajem instytucjonalny w ramach dwóch projektów. Według Savills rosnąca niepewność na rynku mieszkaniowym sprawia, że więcej deweloperów decyduje się na sprzedaż wybranych projektów inwestorom instytucjonalnym. Dodatkowo analitycy z Savills zwracają uwagę na to, że pomimo zamkniętych uniwersytetów, zainteresowanie inwestorów prywatnymi akademikami nie słabnie.

„Na rynku wciąż dostępna jest duża ilość kapitału, który inwestorzy chcą ulokować w nieruchomości. Pomimo rozpoczętego programu szczepień przeciwko Covid-19, wobec czasu potrzebnego na objęcie nim znacznej części społeczeństwa i wciąż dużej liczby zachorowań, wskazane jest zachowanie ostrożności odnośnie krótkoterminowych prognoz. Biorąc pod uwagę strukturę inwestorów na rynku nieruchomości komercyjnych w Polsce, w której ponad 90% stanowią zagraniczne podmioty, czynnikiem niesprzyjającym powrotowi do normalności są również utrzymujące się ograniczenia w podróżowaniu. Pierwszych odczuwalnych oznak większego ożywienia będzie się można zapewne spodziewać w drugiej połowie roku. W dłuższej perspektywie nieruchomości zachowają status jednych z najbardziej pożądanych aktywów inwestycyjnych. Polska, dołączając powoli do grona europejskich liderów rynku magazynowego oraz dzięki olbrzymiemu potencjałowi rodzącego się ryku najmu instytucjonalnego mieszkań, z pewnością nadal budzić będzie duże zainteresowanie inwestorów” – podsumowuje Tomasz Buras z Savills.

W poniedziałek na rynek wkradła się nerwowość związana z terminem wprowadzenia pakietu fiskalnego w Stanach Zjednoczonych. Dodatkowo na sentymencie ciążyły gorsze dane dotyczące niemieckiej gospodarki (Ifo). Wczoraj na początku sesji traciły wszystkie indeksy z Wall Street. Ostatecznie S&P500 zamknął się nad kreską z wynikiem +0,36 proc a technologiczny NASDAQ urósł + 0,87 proc. Zdecydowanie gorzej poradziła sobie Europa. We Frankfurcie spadki pogłębiły się w godzinach popołudniowych. Kolor czerwony był dominujący. DAX na zamknięciu pokazywał wynik -1,66 proc. W trybie risk-off jest już normą, że zyskuje dolar amerykański. Główna para walutowa odpadła od 1,2180 i zmierza obecnie w kierunku 1,2060.

W ostatnim czasie rynki znajdowały się w lekkim letargu. Ze wszystkich stron mieliśmy napływ optymistycznych informacji. Pakiet fiskalny w USA, trwający proces szczepienia ludności przeciw COVID-19 oraz stosunkowo dobre twarde dane z gospodarek – głównie płynące z sektora przemysłowego. Dodatkowo rynek cały czas ma z tyłu głowy, że ultra-luźna polityka monetarna prowadzona przez banki centralne będzie trwać jeszcze przez dłuższy czas. Tematy te jednak były niewystarczające do tego, by wygenerować kolejny mocniejszy ruch na północ. Wystarczyła jedna gorsza informacja aby wprowadzić lekki popłoch wśród inwestorów. Być może rynek do tej pory podchodził do wszystkiego nazbyt optymistycznie (mam na myśli dostępność szczepionki oraz kontrolę nad pandemią na poziomie globalnym) a wczoraj przyszedł czas na refleksję?

Nie należy zapominać, że program szczepień postępuje znacznie wolniej w wielu krajach, niż wcześniej planowano. Ponadto nie jest pewne w jakim stopniu szczepionki są skuteczne przeciwko nowym (prawdopodobnie bardziej niebezpiecznym) mutacjom wirusa. W tym momencie nie mówi się już o złagodzeniu restrykcji. Coraz częściej kraje przedłużają obostrzenia. Stany Zjednoczone ponownie wprowadzają ograniczenia w podróżowaniu a Izrael całkowicie zamknął swoje granice.

Dodatkowo negatywnym zapalnikiem okazała się wypowiedź lidera Demokratów w Senacie Chucka Schumera, który stwierdził, że prezydent Biden będzie starał się przeprowadzić proces legislacyjny w drodze rekoncyliacji budżetu. Schumer dodatkowo podkreślił, że wprowadzenie pakietu stymulacyjnego w życie zostanie zapoczątkowane nie wcześniej niż w połowie marca. Sam początek sesji na Wall Street wydawał się być dobry. NASDAQ zdążył wyznaczyć kolejny historyczny szczyt jednak chwilę później nastąpiła dynamiczna wyprzedaż. Ostatecznie amerykańskie indeksy skończyły dzień lekko ponad kreską lub tuż poniżej. Mieszane nastroje mogą się przedłużyć. Z pozytywnych rzeczy z obszaru polityki należy wymienić akceptację Senatu nominacji Janet Yellen na sekretarza skarbu w administracji Bidena.

Wczoraj poznaliśmy odczyt niemieckiego indeksu Ifo. Wynik wskaźnika ostudził nastroje na rynkach. Był bowiem poniżej rynkowych oczekiwań i wskazał najniższy poziom od czerwca. Publikujący wskaźnik Instytut Badań nad Gospodarką podkreślił, że niemiecka gospodarka początek roku rozpoczyna z ograniczoną pewnością. Stan przemysłu jest pozytywny jednak sektor detaliczny przeżywa trudny okres. Na głównej parze walutowej EUR/USD podczas publikacji pojawiła się większa zmienność. Euro straciło w relacji do „zielonego” w pierwszym momencie ok 30 pkt. Spadki z godziny na godzinę jednak pogłębiały się. Aktualnie kurs odbił od poziomu 1,2100. Z dużym prawdopodobieństwem można oczekiwać w najbliższej przyszłości testu obszaru 1,2055, gdzie wypada dołek z 18 stycznia. Jego przełamanie otworzy notowaniom drogę do kluczowego wsparcia 1,1950 – 1,2000.

Z polskiego podwórka poznaliśmy interesujące dane. Produkcja przemysłowa w grudniu wzrosła o 11,2 proc. w relacji rok do roku. Oczekiwania były ustawione na poziomie 8,9 proc. r/r a prognoza TMS Brokers oscylowała wokół 11,5 proc. Miesiąc do miesiąca sektor wypadł gorzej o 4,4 proc. Wg danych GUS przemysł wzrósł w 28 oddziałach spośród 34. Poprawę produkcji sprzedanej zanotowano m.in. w produkcji komputerów, wyrobów elektronicznych, optycznych oraz urządzeń elektrycznych. Spadki w produkcji objęły m.in. sprzęt transportowy, koks czy produkty rafinacji ropy naftowej. Reakcja złotego była symboliczna. EUR/PLN był handlowany wczoraj w przedziale 4,5438 a 4,53. Aktualnie notowania urosły do poziomu 4,5520. Złoty jest najsłabszy w relacji do wspólnej waluty od początku stycznia.

Pandemia zatrzymała świat, ale konsumenci szybko przenieśli do Internetu. To tam rozmawiają, kupują, organizują życie, załatwiają formalności. Biznes już wie, że albo będzie online, albo nie będzie go wcale. Podmioty, które już istniały przechodzą transformację cyfrową w przyspieszonym tempie. Ci, którzy dopiero stawiają biznes od razu wchodzą w online. Zapotrzebowanie na specjalistów IT, fachowców od cyberbezpieczeństwa i rozwiązań chmurowych rośnie lawinowo. Tylko skąd ich wziąć skoro stawki za ich pracę też rosną, a na ekspertów czeka się miesiącami. Z oficjalnych szacunków UE wynika, że jeszcze przed pandemią deficyt programistów w całej Unii wynosił 600 tys. Ograniczony dostęp do specjalistów IT to niejedyny problem biznesu, który chce, a wręcz musi iść z duchem czasu. Takich wyzwań jest znacznie więcej.

Z najnowszego raportu “E-commerce i fintechy. System naczyń połączonych” wynika, że już

2/3 Europejczyków korzysta z zakupów w sieci częściej niż przed pandemią. Duża część konsumentów, którzy zaczęli kupować online podczas pandemii, twierdzi, że będzie kontynuować ten zwyczaj także po jej ustaniu. Robienie zakupów spożywczych, odzieżowych, czy aptecznych to nie wszystko. W sieci na coraz większą skalę działają firmy pożyczkowe, leasingowe, ubezpieczeniowe, szkoleniowe, biura podróży, domy kultury, a nawet salony fitness. To w Internecie uczymy się angielskiego, rozmawiamy z lekarzami, oglądamy spektakle i koncerty. Dziwne? Może tak, ale na razie konieczne.

– Transformacja cyfrowa trwa w najlepsze już od jakiegoś czasu, ale pandemia przyspieszyła ten proces. Konsumenci potrzebują szybkich, prostych i sprawdzonych rozwiązań, chcą mieć natychmiastowy kontakt z obsługą, a przede wszystkim zależy im na tym, by dany proces był jak najmniej skomplikowany i zajmował jak najmniejszą ilość czasu. Tym zmianom sprzyja rozwój nowych technologii – mówi Karol Dziasek, Dyrektor Zarządzający Self Learning Solutions. Po latach pracy w branży finansowej zbudował firmę, która pomaga firmom w procesie cyfryzacji, optymalizacji procesów i obniżaniu kosztów. – Z naszych rozwiązań może korzystać każdy biznes: sklep internetowy, firma pożyczkowa, leasingowa, windykacyjna, czy bank. Weźmy na przykład firmę pożyczkową i proces oceny ryzyka klienta, od momentu gdy konsument klika online „weź pożyczkę”, po jego weryfikację w Biurach Informacji Gospodarczej, poprzez wyliczenia dotyczące zdolności kredytowej oraz decyzję związaną z przyznaniem finansowania. Wszystko to może być oparte na siniku, a taka firma pożyczkowa nie potrzebuje pracowników IT i programistów, by zarządzać tym procesem lub wprowadzać w nim jakiekolwiek zmiany. Analityk może to zrobić samodzielnie i nie musi uczyć się programowania i kodów. Przesuwa po prostu bloki, które już tam są. To duża oszczędność czasu i pieniędzy – dodaje Karol Dziasek.

Pracownik IT (nie) potrzebny od zaraz

Pandemia zwiększyła popyt na produkty i usługi IT. Eksperci prognozują, że można oczekiwać dalszego wzrostu wydatków na transformację cyfrową w głównych sektorach gospodarki – handlu, przemyśle i obszarach usługowych. Od lipca do listopada 2020 r. liczba ogłoszeń w serwisie rekrutacyjnym Pracuj.pl powiększyła się w branży IT o 10 proc. w stosunku do 2019 roku. Pracodawcy szukali głównie deweloperów IT, fachowców od cyberbezpieczeństwa i rozwiązań chmurowych. Specjaliści od rozwoju oprogramowanie także nie mogli narzekać na brak ofert. Podobnie jak ci od aplikacji mobilnych i analizy danych. Według danych firmy Devire podczas pandemii średni wzrost wynagrodzeń w branży IT wynosi 5-10 proc. Co ciekawe, aż 43 proc. specjalistów IT jest spokojnych o swoje zatrudnienie i nie szuka aktywnie pracy. Co czwarty ankietowany informatyk otrzymał w czasie lockdownu podwyżkę. Jeszcze przed koronawirusem deficyt programistów w Polsce szacowany jest był 50 tys. a w całej Unii Europejskiej na 600 tys. – tak wynika z danych Komisji Europejskiej. To właśnie dlatego kluczowe są rozwiązania, które umożliwią cyfryzację i optymalizację procesów bez angażowania rzeszy specjalistów IT oraz ponoszenia kosztów z tego tytułu.

W czym może pomóc silnik decyzyjny?

Coraz częściej mówi się, że silniki decyzyjne, czyli zaawansowane rozwiązania informatyczne, które podejmują decyzję na podstawie zdefiniowanych algorytmów będą napędzać biznes. – Warto pamiętać, że silniki decyzyjne są wszechstronne, bo można na nich oprzeć każdy proces, ale są tylko częścią wielkiego projektu pod nazwą „cyfryzacja”. Każda firma powinna dobrać narzędzia cyfryzacji do swoich możliwości i branży. Zresztą cyfryzacja dotyczy nie tylko otoczenia zewnętrznego danej organizacji a więc tego co i w jaki sposób oferuje klientom, ale można ją odnieść również do otoczenia wewnętrznego. Wiele firm musi zacząć digitalizację od wewnątrz – mówi Karol Dziasek, CEO Self Learning Solutions.

Silnik decyzyjny jest potrzebny niemalże każdej firmie, która działa online. Nawet bankom, w których dużą rolę, podczas udzielania kredytów grają analitycy. Silnik decyzyjny może sam realizować proces weryfikowania klienta, pytania o jego historię kredytową w BIK, BIG, czy ERIF, analizowania szeregu danych i wyciągania wniosków. Rola analityków może być w tym wypadku ograniczona. Silnik taki jak SLS Platform potrafi śledzić, weryfikować i uczyć się na decyzjach podejmowanych przez analityków a w konsekwencji sam podjąć najtrafniejszą decyzję. Trochę tak jak w samochodzie autonomicznym, ale tutaj mówimy o autonomicznych procesach finansowych. Oczywiście taki proces można ułożyć pod własne potrzeby, umieścić różne modele, składowe i bloki. Kiedyś takie bloki były zapisywane w formie kodu, a kod był tworzony przez programistę. Każda zmiana takiego kodu wymagała czasu, pracy informatyka, jak również przetestowania i wdrożenia. Dziś można dostać gotowe rozwiązanie i samodzielnie nim zarządzać.

Największą zaletą digitalizacji i samych silników decyzyjnych, które stanowią jedno z narzędzi w tym procesie, jest to, że ich stosowanie pozwala obniżać koszty, skracać procedury i uniezależniać się od błędów ludzkich.

Twisto, fintech oferujący płatności odroczone omnichannel, podpisał umowę z PayU, liderem płatności online w Polsce.

Dzięki temu z płatności odroczonych od Twisto będą mogli skorzystać klienci tysięcy sklepów internetowych, udostępniających system płatności PayU w Polsce.

Rozwiązanie będzie dostępne dla e-sklepów w ciągu kilku najbliższych tygodni.

Twisto, fintech oferujący płatności odroczone, i PayU, lider płatności online w Polsce współpracujący z największymi markami e-commerce w kraju, zawarły umowę o współpracy. Dzięki temu w ciągu kilku najbliższych tygodni płatności odroczone z Twisto, w ramach platformy PayU Płacę Później, staną się dostępne dla klientów tysięcy sklepów internetowych w Polsce, korzystających z systemu PayU. Kupujący zyskają tym samym możliwość darmowego przesunięcia płatności nawet do 45 dni (do 21 dni bez rejestracji, tj.: bez zakładania konta Twisto).

– Wdrożenie Twisto do portfela metod płatności oferowanych przez PayU jest wynikiem konsekwentnej realizacji naszej strategii rozwoju portfolia produktów z zakresu consumer finance, oferowanych we współpracy zarówno z partnerami bankowymi, jak i najlepszymi na rynku fintechami. Jest to uzupełnienie naszej oferty dla merchantów oraz naszych wspólnych klientów, czyli kupujących, których w każdym miesiącu jest kilka milionów. Wspólnie z Twisto pracujemy nad tym, aby udostępnić płatności odroczone naszym sklepom partnerskim w ciągu najbliższych tygodni – mówi Martyna Szczepaniak, Head of Consumer Credit w PayU.

Udostępnienie płatności odroczonych od Twisto w bramce płatniczej PayU na polskim rynku to rozszerzenie dotychczasowej współpracy obu firm. Od lutego 2020 r. PayU udostępnia Twisto jako jedną z metod płatności w sklepach internetowych w Czechach.

– Kolejny etap współpracy z PayU to bardzo ważny krok w budowaniu przez Twisto pozycji lidera odroczonych płatności w Polsce i regionie CE. Dlatego jesteśmy idealnym rozwiązaniem także dla sklepów, które planują międzynarodową ekspansję. Istotnie powiększamy bazę sklepów partnerskich, stając się numerem jeden pod względem liczby sklepów akceptantów na naszym rynku – mówi Adam Miziołek, country manager Twisto.

– Nawiązanie współpracy z PayU to dobra wiadomość również dla sprzedających – uzyskają oni proste narzędzie m.in. do powiększania koszyka zakupowego klienta, który będzie mógł pozwolić sobie na droższe zakupy. Tym samym zmniejszy się liczba osób rezygnujących z finalizacji zamówienia ze względu na ograniczenia finansowe – dodaje Adam Miziołek, z Twisto.

Korzyści dla kupujących

Z badania „Gemius 2020” wynika, że 43 proc. badanych wstrzymuje się przed zakupem online, ponieważ nie ma fizycznego kontaktu z produktem i możliwości obejrzenia go przed uiszczeniem zapłaty. Z kolei częstą przyczyną porzucania koszyków jest brak środków finansowych dostępnych w danym momencie. Płatności odroczone eliminują wspomniane problemy. Z punktu widzenia klienta istotną cechą rozwiązania oferowanego przez Twisto jest również elastyczny i prosty sposób zarządzania terminem spłaty. Kupujący ma możliwość bezpłatnego przesunięcia płatności o 21 dni bez rejestracji, a także łatwego wydłużenia terminu spłaty po zarejestrowaniu (nawet do 45 dni) lub rozłożenia zakupu na raty.

– Kupujący, który potrzebuje więcej czasu na zapłatę za zakup, otrzymuje propozycję rejestracji w aplikacji mobilnej Twisto, a co za tym idzie możliwość bezpłatnego przesunięcia płatności na następny miesiąc lub (jeśli kwota transakcji przekracza 200 zł) rozłożenia zakupu na nawet 12 rat przez aplikację – mówi Adam Miziołek, z Twisto.

Korzyści dla sklepów

Udostępnienie możliwości odroczenia płatności to również szereg korzyści dla sklepów. Jedną z nich jest wzrost wartości koszyka zakupowego. Z doświadczenia Twisto wynika, że klienci decydujący się na opcję „kup teraz, zapłać później” realizują zamówienia o wartości 20 proc. wyższej niż przy tradycyjnych metodach zapłaty.

Możliwość przesunięcia płatności wpływa również na zwiększenie wskaźnika konwersji średnio o 12 proc. (wg danych Twisto), ponieważ niezdecydowani konsumenci chętniej dokonują zakupów, jeżeli mogą sprawdzić produkt, zanim za niego zapłacą. Pozytywne doświadczenia w kontekście płatności oraz uproszczony proces zakupowy sprawiają, że wzrasta poziom lojalność kupującego, a to przekłada się na częstsze zamówienia w danym sklepie. Pomimo tego, że klient przesuwa płatność, sklep otrzymuje należność następnego dnia roboczego. Twisto pokrywa 100 proc. wartości zakupu.

– Oznacza to, że produkt może zostać wysłany od razu, a sprzedawca nie musi czekać na opłacenie zamówienia przez kupującego – mówi Adam Miziołek z Twisto.

Obecnie możliwość odroczenia płatności z Twisto oferuje około 4 tys. sprzedawców w Polsce i w Czechach. Dzięki nawiązaniu współpracy z PayU liczba sklepów partnerskich Twisto w Polsce wzrośnie kilkudziesięciokrotnie.

Indeks Cen Detalicznych: W 2020 roku liderem cenowych spadków była herbata. Za nią były ziemniaki i sól

Największy wzrost w sklepach zanotowały jabłka, mleko i pomarańcze

W 2020 roku najbardziej potaniały warzywa, nabiał i używki

Jak wynika z raportu, przygotowanego przez Hiper-Com Poland i UCE RESEARCH na podstawie monitoringu ponad 620 tys. cen, w ub.r. w porównaniu do 2019 roku zanotowano wzrosty w 4 z 11 kategorii. Najmocniej podrożały jabłka, tj. powyżej 37%. Za nimi było mleko – przeszło 20%. Dalej znalazły się pomarańcze – blisko 16%. Najbardziej potaniała herbata – aż o 55%. Istotnie zmniejszyły się również ceny ziemniaków – o 38%, a także soli – o ponad 26%. Natomiast największy ogólny skok nastąpił w kategorii Inne produkty, obejmującej m.in. karmy dla zwierząt i pieluchy oraz Owoce. Z kolei liderami spadków były kategorie Warzywa i Nabiał.

Badanie wykazało, że na 11 sprawdzanych kategorii 4 wzrosły, a 7 zaliczyło spadki. Jak wskazuje Krzysztof Zych z UCE RESEARCH, w ub.r. w porównaniu do 2019 roku największy skok odnotowały Inne produkty – o 21,4%. Tu najbardziej widoczna okazała się zmiana w przypadku karmy dla psów – 13,7% i kotów – 10,6%, a najmniej – pieluch dla niemowląt – 0,9%.

– Wzrost na poziomie powyżej 20% można uznać za znaczny. Po głębszej analizie widać, że głównie karmy dla psów i kotów spowodowały tak duży skok. Na początku pandemii one były jednym z wrażliwych towarów, co skutkowało m.in. brakami na półkach. To wpłynęło na późniejszą tendencję konsumentów do robienia zapasów. Dlatego sklepy podnosiły ceny ze względu na podwyższony popyt i obniżoną podaż – mówi Julia Pryzmont z agencji badawczo-analitycznej Hiper-Com Poland.

Kolejne w zestawieniu są Owoce z wynikiem 11,4%, co podkreśla Krzysztof Zych. I dodaje, że w tej kategorii najbardziej poszły w górę jabłka – o 37,3%, pomarańcze – o 15,9%, a także cytryny – o 13,5%. Ale już cena bananów spadła o 6,5% i to był jedyny spadek w tej kategorii. Dalej widzimy Chemię gospodarczą – 4,7%. Tu z kolei największa zmiana nastąpiła w przypadku pasty do zębów – 7,8%, jak również płynu do mycia naczyń – 4,2%. Natomiast na drugim końcu znalazł się papier toaletowy – 2,4%. Więcej trzeba było też zapłacić w przypadku Dodatków spożywczych – 2,5%. Ketchup poszedł w górę o 5,3%, a musztarda spadła o niecały 1%.

– W pierwszej połowie ub.r. mocno podrożały owoce, w tym te najczęściej spożywane, czyli jabłka. W wyniku spadku produkcji, ich podaż była niska na krajowym rynku. Ponadto Polacy w czasie pierwszej fali pandemii rzadziej odwiedzali sklepy, częściej wybierając produkty o dłuższym terminie. Takie zachowanie sprzyjało popytowi na jabłka. W efekcie odnotowano wzrost cen. Jak wynika z danych Ministerstwa Rolnictwa, na początku lipca 2020 roku były one droższe w hurcie i to prawie trzykrotnie w relacji rocznej. Podrożały też owoce importowane. Natomiast na koniec roku hurtowe ceny jabłek były zbliżone do notowanych rok wcześniej – wyjaśnia Grzegorz Rykaczewski, analityk sektora rolno-spożywczego Banku Santander.

Z kolei największe spadki rok do roku były widoczne w kategorii Nabiał oraz Warzywa – po 9,8%. Jak zaznacza Julita Pryzmont, w pierwszej z nich największy skok zanotowało mleko – o 20,8%. Zdrożały też takie produkty, jak śmietana – 8,4%, a także jajka – 6,4%. Ser biały i żółty potaniał – odpowiednio o 2,3% i 1,7%. W drugiej kategorii natomiast widzimy, że ogórki podrożały o 6,6%, papryka o 5,6%, a pomidory o 5%. Natomiast ziemniaki kosztowały o 38% mniej niż wcześniej. Znaczący spadek zaliczyła też cebula – 23,2%, marchewka – 19,5%, a także kapusta – 12,3%.

– W 2020 roku w Polsce wzrosła produkcja warzyw, po spadku w roku poprzednim, co sprzyjało niższym cenom w II półroczu. Wysoka dynamika na minusie w całym roku mogła być jednak związana też z pandemią. Rzadsze wizyty w sklepach spowodowały, że Polacy ograniczyli zakupy produktów o krótkim terminie świeżości. A w przypadku większości warzyw nie jest możliwe dłuższe ich przechowywanie bez utraty jakości. Niższe ceny mogły więc być rodzajem zachęty – stwierdza Grzegorz Rykaczewski.

W dół poszły też używki – o 8,5%, a także produkty tłuszczowe – o 7,9%. W pierwszej kategorii piwo podrożało o 3,2%, natomiast herbata potaniała aż o 55,5%. Nieznacznie spadły też ceny kawy – o 1,6%. W tej drugiej kategorii margaryna podskoczyła o 3,3%, ale już cena masła spadła o 8,7%.

– Pandemia odbiła się również na cenach masła. Ono potaniało podczas pierwszej fali pandemii. Później, wraz z odmrażaniem gospodarki, ceny nieco się odbudowały. Wreszcie pod koniec roku znów nastąpił spadek, po ponownym wprowadzeniu ograniczeń w życiu społecznym i gospodarczym – zaznacza analityk z Banku Santander.

Natomiast ekspert z UCE RESEARCH podkreśla, że średnie spadki zaliczyły też Produkty sypkie – 2,7%. Ceny makaronu podskoczyły o 10%, cukru – o 4,5%, a mąki – o 2,8%, ale sól potaniała o 26,4%. W dół poszło też Mięso – 1%. Za nim uplasowały się Napoje – 0,2%. W pierwszej kategorii wieprzowina podrożała o 2,7%, a wołowina potaniała o 0,2%. Do tego drób nieznacznie podrożał, tj. o 0,7%. W drugiej kategorii widzimy, że za napoje gazowane trzeba było zapłacić o 5,2% więcej niż wcześniej, a za soki warzywne i owocowe – odpowiednio o 13% i 3,8% mniej niż w 2019 roku.

– Wieprzowina i drób to rodzaje mięs, które odpowiadają prawie za całość krajowego spożycia. W grudniu ub.r. cena tuszek kurcząt rzeźnych była niższa przeciętnie o 13% r/r. Półtusze wieprzowe potaniały o 38% w porównaniu z bardzo wysokim poziomem z końca roku 2019. W warunkach silnych spadków cen mięsa w zakładach, obniżka odzwierciedlona w indeksie jest więc niewielka. To może wskazywać, że mięso, prawdopodobnie czasowo, utraciło rolę wabika w akcjach promocyjnych – mówi Grzegorz Rykaczewski.

Zdaniem Julity Pryzmont, sieci handlowe w czasie pandemii były niezmiernie ostrożne w podnoszeniu cen, szczególnie asortymentu sprzedawanego w promocji, który z założenia ma podnieść traffic. Mogłoby to wpłynąć na zmianę postrzegania całej marki w czasie, kiedy wartość koszyka zakupowego znacznie się podniosła. Do tego ekspert dodaje, że polski konsument jest niezwykle wrażliwy na wiele elementów zakupowych. Dlatego ceny nie mogły iść mocno w górę.

Badanie pokazuje średnią wartość cenową 11 kategorii (Pieczywo, Nabiał, Mięso, Owoce, Warzywa, Produkty sypkie, Produkty tłuszczowe, Używki, Napoje, Chemia gospodarcza oraz Inne produkty) w 2019 i 2020 roku. Zawierają one w sumie 46 podkategorii. Łącznie zestawiono ze sobą blisko 4,6 tys. marek (w tym ponad 620 tys. różnych cen niemal 348 tys. produktów), pochodzących z prawie 181 tys. gazetek handlowych oraz z ponad 354 tys. promocji sklepowych. Analizą objęto największe na rynku formaty, tj. dyskonty, hipermarkety, supermarkety, sieci convenience i cash & carry.

W ostatnich 30 latach wyraźnie poprawił się standard mieszkań i domów w naszym kraju. Jednak czy udało się nam nadrobić dystans do wielu zachodnich krajów pod względem zaspokojenia potrzeb mieszkaniowych?

Sprawdziliśmy, które statystyki nie przynoszą nam chluby i czy są takie, z których możemy być dumni. Danych porównawczych szukaliśmy przede wszystkim w Urzędzie Statystycznym Unii Europejskiej (Eurostat) oraz w instytucjach wykorzystujących jego najnowsze dane w swoich analizach. Wzięliśmy pod uwagę 10 najczęściej ocenianych wskaźników.

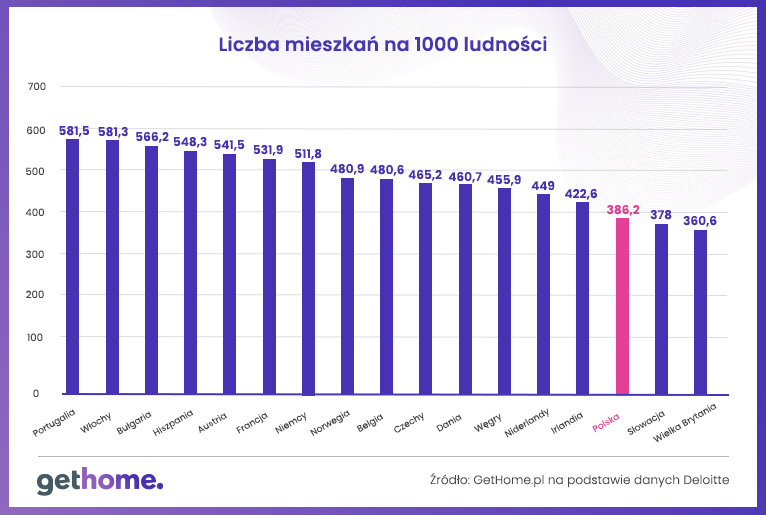

Liczba mieszkań na 1000 ludności

To jeden ze wskaźników, który zdaniem wielu ekspertów najlepiej oddaje stopień zaspokojenia potrzeb mieszkaniowych w danym kraju. Np. w przyjętym przez rząd w 2016 r. Narodowym Programie Mieszkaniowym zapisano, że jednym z mierników osiągnięcia zapisanych w nim celów jest liczba mieszkań przypadająca na 1000 mieszkańców. Do 2030 r. ten wskaźnik ma osiągnąć poziom 435, czyli tyle, ile wynosiła średnia Unii Europejskiej. Dodajmy, że punktem wyjścia był wskaźnik z 2014 r, który wynosił 363. Natomiast jak wynika z rządowego sprawozdania, w 2019 r. osiągnął on już poziom 386.

Są to szacunki Ministerstwa Rozwoju na podstawie danych GUS, bo Eurostat nie publikuje tego typu statystyk dla całej UE. Można je jednak znaleźć m.in. w raportach firmy doradczej Deloitte. Wykorzystuje ona w tym celu dane dotyczące liczby mieszkańców i liczby mieszkań, które publikują urzędy statystyczne poszczególnych krajów.

Z wynikiem 386 mieszkań wciąż nam daleko nie tylko do tak zamożnych krajów UE, jak Austria, Francja czy Niemcy, ale nawet do krajów z naszego regionu, np. do Węgier czy Czech.

Oczywiście trzeba wziąć pod uwagę, że na wynik danego kraju ma wpływ nie tylko liczba budowanych mieszkań, ale też zmiana liczby mieszkańców. Np. w Wielkiej Brytanii trzy lata wcześniej na 1000 mieszkańców przypadały 434 mieszkania. Jednak od tego czasu populacja tego kraju zwiększyła się o ok. 1,7 mln osób. Nowych mieszkań powstało zaś o połowę mniej. W Polsce jest natomiast na odwrót.

Poza tym wskaźnik nie zawsze oddaje rzeczywisty poziom zaspokojenia potrzeb mieszkaniowych. Np. największą liczbą mieszkań na 1000 mieszkańców mogą się pochwalić Portugalia, Włochy, Bułgaria i Hiszpania. Są to jednak kraje, w których dużą część zasobów stanowią mieszkania wakacyjne.

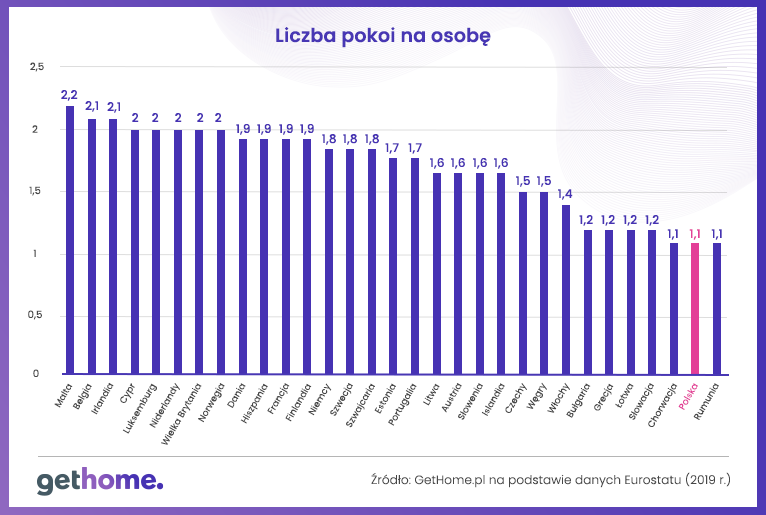

Liczba pokoi na osobę

W krajach europejskich występują też ogromne różnice pod względem wielkości, rodzaju i jakości mieszkań. Jednym z mierników stosowanych przez Eurostat jest wskaźnik pokazujący liczbę pokoi przypadających na jednego obywatela danego kraju.

W naszym kraju na każdego mieszkańca przypada 1,1 pokoju, co jest wynikiem najgorszym w całej UE, gdzie średnia to 1,6 pokoju. Podobnie jak u nas jest jeszcze w Rumunii i Chorwacji. Na drugim biegunie są takie kraje jak Malta, Belgia i Irlandia, gdzie na osobę przypadają przeszło dwa pokoje.

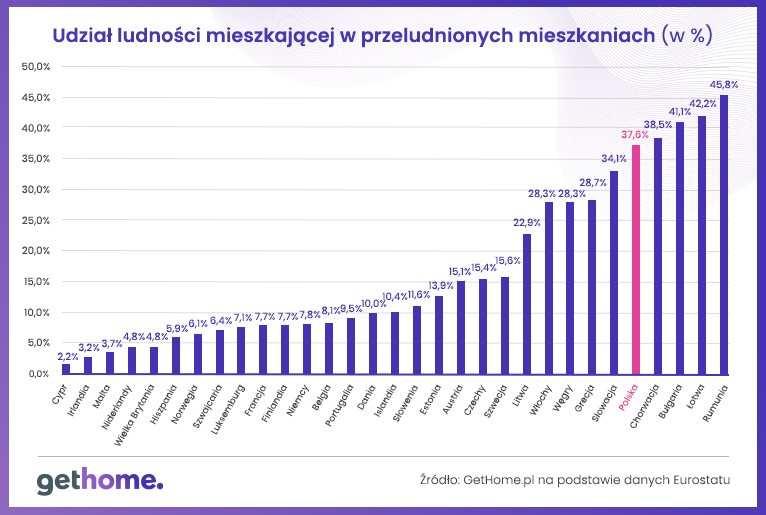

Przeludnienie mieszkań

Innym miernikiem sytuacji mieszkaniowej w danym kraju jest wskaźnik pokazujący odsetek populacji żyjącej w przeludnionych mieszkaniach. W myśl stosowanej przez Eurostat metodologii zarówno singiel, jak i bezdzietne małżeństwo powinni mieć do dyspozycji mieszkanie, w którym wydzielono minimum jeden pokój dzienny i sypialnię. Gdy pojawi się dziecko, w mieszkaniu powinny być co najmniej dwa pokoje. Dwójka dzieci w wieku do 12 lat może zajmować jeden pokój, ale gdy przekroczą ten wiek i są różnej płci, każde powinno mieć własny. Podobnie w przypadku osób pełnoletnich.

Eurostat podaje, że aż 17,2% ludności UE mieszkało w przeludnionych mieszkaniach. Niestety, w naszym kraju ten wskaźnik jest jednym z najwyższych w Europie i wynosi 37,6%. Pocieszeniem może być jednak to, że przez ostatnie 10 lat skurczył się o ponad 10 pkt proc. Najgorzej pod względem jest w Rumunii, gdzie według Eurostatu problem przeludnienia dotyka blisko 46% mieszkańców.

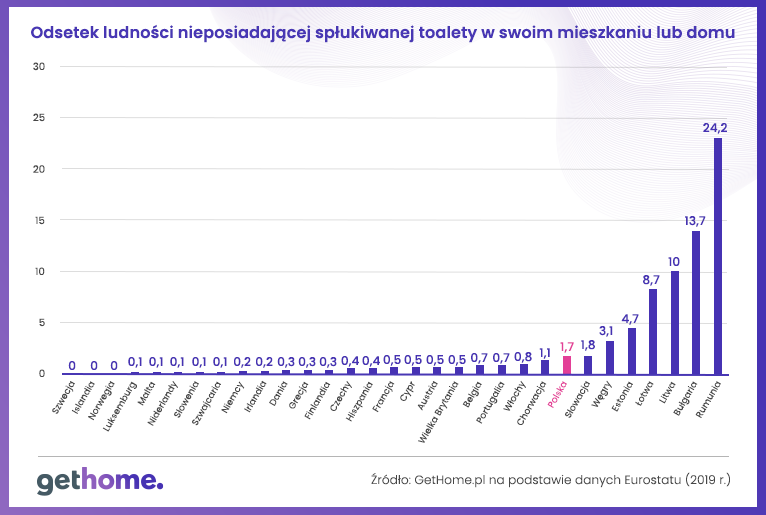

Łazienka w mieszkaniu

Jedną z miar rozwoju cywilizacyjnego jest wyposażenie mieszkań i domów w instalację wodno-kanalizacyjną, w tym w spłukiwaną toaletę. Eurostat podaje, że w 2019 r. prawdopodobnie ok. 2% mieszkańców EU nie miało możliwości korzystania z własnego WC.

Sytuacja w poszczególnych krajach jest dość zróżnicowana. Np. aż 24,2% mieszkańców Rumunii nie ma spłukiwanej toalety do wyłącznego użytku gospodarstwa domowego. Natomiast w wielu bogatych krajach Europy mieszkanie lub dom bez spłukiwanej toalety jest rzadkością.

A u nas? Eurostat ocenia, że spłukiwanej toalety nie ma swoich mieszkaniach i domach 1,7% populacji, co stawia nasz kraj na jednym z ostatnich miejsc w UE. I znów, pocieszeniem może być to, że w tej kwestii odnotowaliśmy ogromny postęp w ostatnich 30 latach. U schyłku PRL spłukiwanej toalety nie było w co trzecim mieszkaniu.

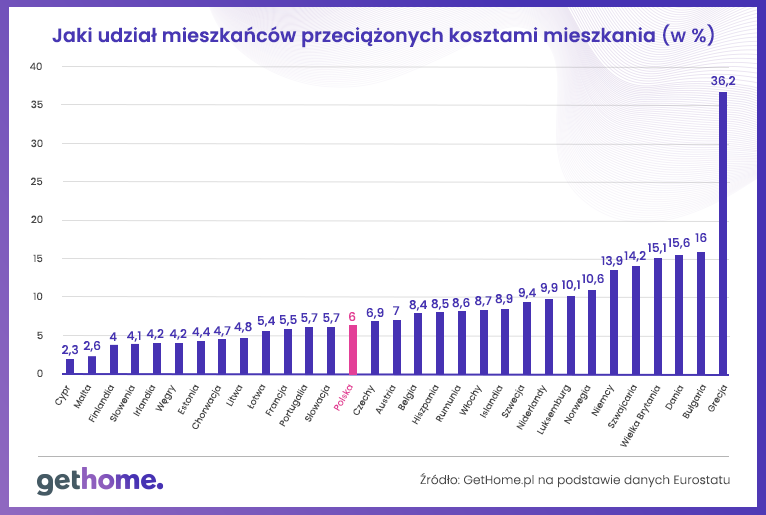

Koszty utrzymania mieszkania

W każdym kraju koszty utrzymania mieszkania lub domu stanowią duże obciążenie budżetu gospodarstw domowych. Według Eurostatu, mieszkańcy UE przeznaczają na ten cel przeciętnie jedną piątą dochodu. Dla porównania w naszym kraju – 18,1%.

Gorzej, gdy tego typu wydatki przekraczają 40% dochodu, który gospodarstwa domowe mają do dyspozycji. Eurostat mówi wtedy o przeciążeniu kosztami mieszkania. W UE wskaźnik ten wynosi 9,4%. Jednak między poszczególnymi krajami UE występują duże różnice. Np. w naszym kraju przeciążonych kosztami mieszkania jest 6% mieszkańców. To zasługa m.in. programów dopłat do mieszkań (dodatki mieszkaniowe, dopłaty do czynszu).

Eurostat zwraca uwagę, że w większości krajów UE nadmierne koszty mieszkaniowe w większym stopniu dotyczą mieszkańców miast. Najwyższe wskaźniki przeciążenia kosztami mieszkań w miastach odnotowano w Grecji (40,7%), Danii (21,1%) i Niemczech (16,2%).

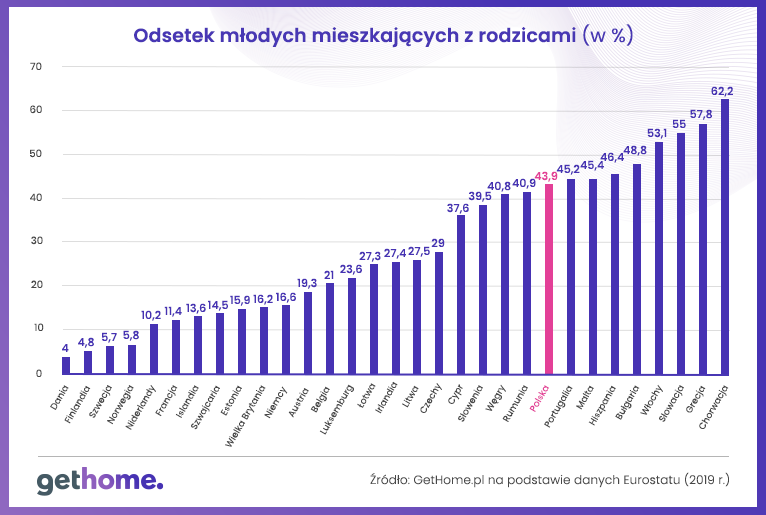

Młodzi pod jednym dachem z rodzicami

Z kolei o dostępności mieszkań świadczy m.in. wskaźnik pokazujący odsetek młodych ludzi w wieku od 25 do 34 lat, którzy mieszkają z rodzicami. Według Eurostatu w 2019 r. wahał się on w państwach członkowskich UE od mniej niż 10% w Danii, Finlandii i Szwecji do ponad 50% na Słowacji, Grecji i Chorwacji.

Również w naszym kraju bardzo wysoki jest odsetek gniazdowników, jak nazywani są młodzi dorośli, którzy mimo ukończenia studiów i znalezienia pracy wciąż mieszkają pod jednym dachem z rodzicami. Co gorsza, od 2005 r. odsetek gniazdowników wzrósł z ok. 36 do 45% w 2018 r. Najnowsze statystyki Eurostatu wskazują, że w 2019 r. było to 43,9%, czyli znacznie powyżej średniej UE, która wynosi 30,5%.

O ile np. we Włoszech wysoki poziom gniazdownictwa jest determinowany przez uwarunkowania kulturowe, to u nas problemem jest niepewna sytuacja młodych na rynku pracy oraz wysokie w porównaniu do zarobków ceny zakupu i najmu mieszkań.

Przeciętne ceny mieszkań

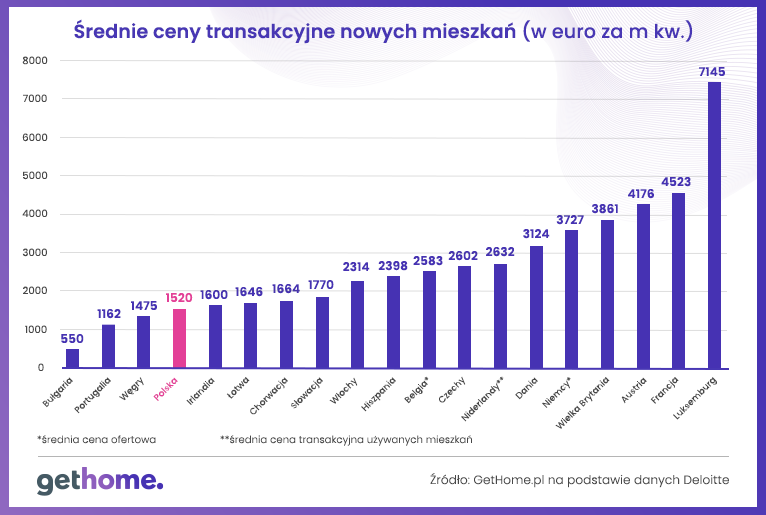

Eurostat nie podaje przeciętnych cen mieszkań w poszczególnych krajach UE. Publikuje je natomiast dla kilkunastu krajów międzynarodowa firma doradcza Deloitte w corocznym raporcie „Property Index. Overview of European Residential Markets”. Najwyższe ceny transakcyjne na rynku pierwotnym w 2019 r. Deloitte odnotował w Luksemburgu, Francji i Austrii. W Polsce nowe mieszkania są jednymi z najtańszych.

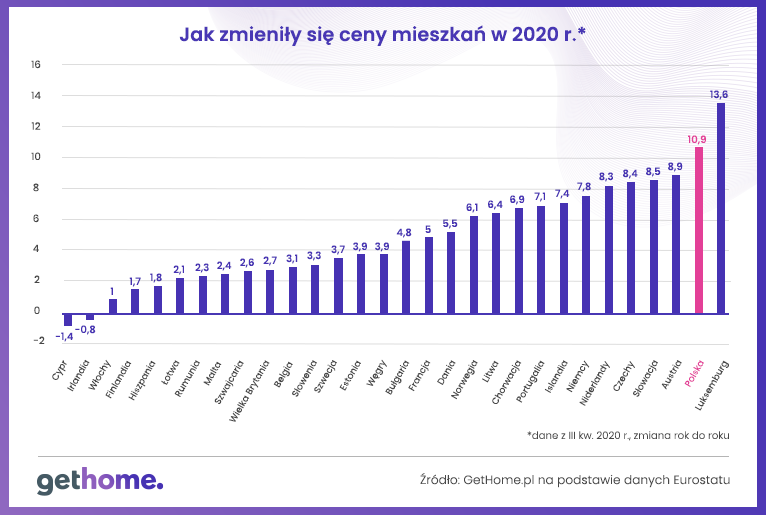

Eurostat podaje natomiast wskaźniki wzrostu cen mieszkań. Niestety, Polska jest jednym z tych krajów, w których w 2020 r. mieszkania podrożały najbardziej.

Przeciętne stawki czynszu

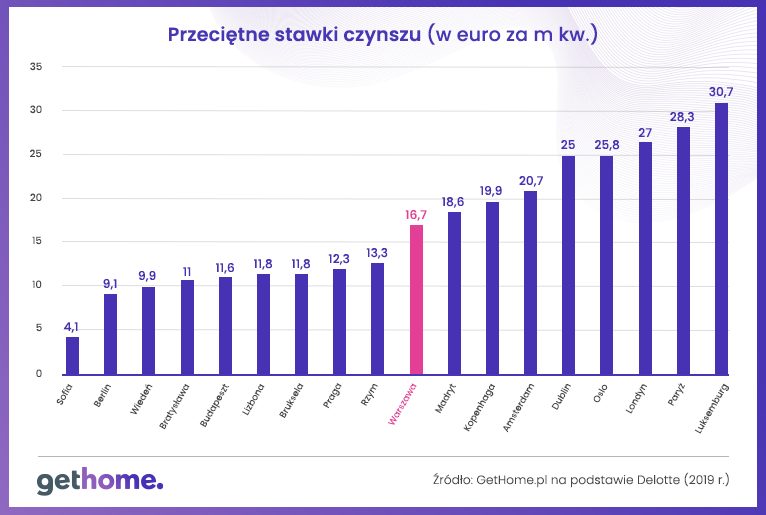

Analogicznie wygląda sytuacja z przeciętnymi stawkami czynszu. Jeśli ktoś chce dowiedzieć się, ile średnio płacą najemcy w największych miastach europejskich musi zajrzeć do opracowań takich, jak wspomniany wcześniej raport Deloitte. Wynika z niego, że najem mieszkań jest u nas dość drogi. Ba, w 2019 r. średnie stawki czynszu w przeliczeniu za m kw. były w naszej stolicy wyższe niż np. w Wiedniu czy Berlinie!

Ile m kw. za przeciętną pensję

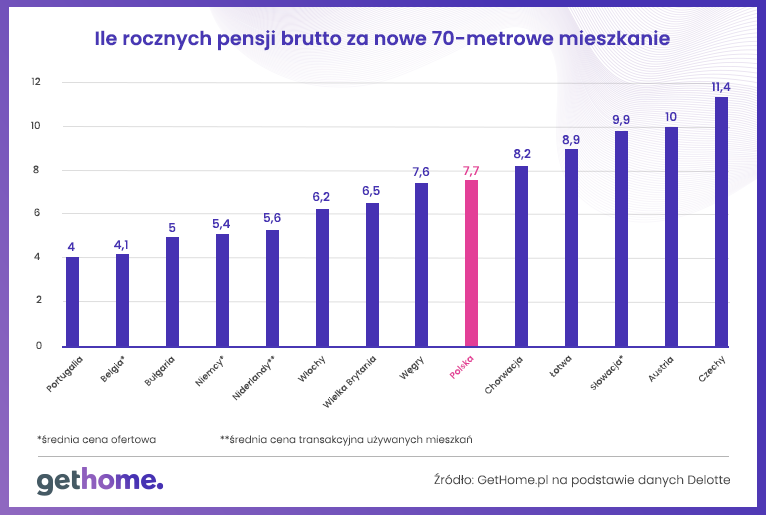

Niestety, naszego kraju próżno szukać w europejskiej czołówce, jeśli chodzi o dostępność mieszkań, czyli relację ich cen do zarobków. Co gorsza, w 2019 r. dostępność nieco się pogorszyła.

Firma Deloitte uwzględniła w tym wskaźniku przeciętne zarobki brutto, bo tylko takich można użyć do celów porównawczych. Oczywiście faktyczna siła nabywcza w zależności od obciążeń dochodu brutto może się różnić w poszczególnych krajach.

Deloitte podaje, że w Polsce na zakup 70-metrowego lokalu trzeba było przeznaczyć w 2019 r. aż 7,7 rocznych pensji brutto. Dodajmy, że rok wcześniej było ich 7,5. Możemy więc pozazdrościć Portugalczykom i Belgom, dla których 70-metrowe mieszkanie to równowartość czterech rocznych pensji. W najgorszej sytuacji są Czesi, bo muszą swoją pensję brutto odkładać przez co najmniej 11 lat. W największych miastach ten wskaźnik dostępności mieszkań jest najpewniej wygląda dużo gorzej, bo ceny mieszkań znacznie przewyższają średnie krajowe.

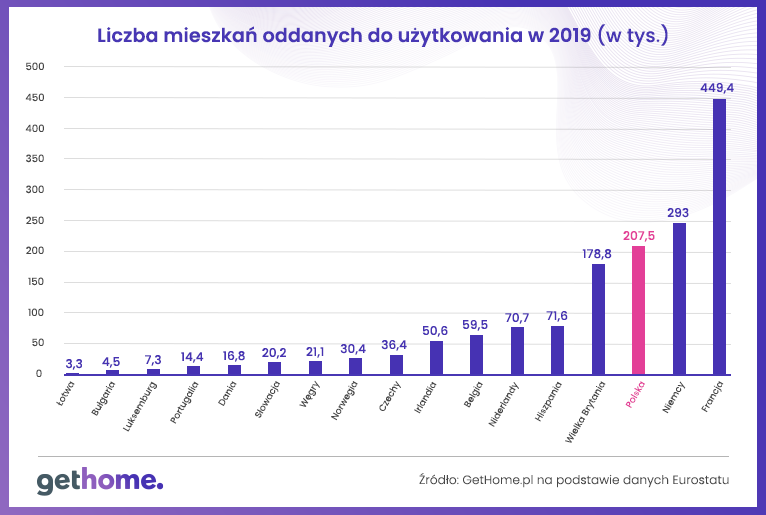

Liczba budowanych mieszkań

Są też jednak statystyki, które stawiają nasze kraj w europejskiej czołówce. Z raportu Deloitte wynika, że możemy być dumni z wyników budownictwa mieszkaniowego. Pod względem liczby mieszkań oddawanych do użytkowania Polskę wyprzedziły w 2019 r. jedynie Francja i Niemcy, a są to kraje znacznie od nas liczniejsze. Co ciekawe, w 2019 r. powstało blisko 21,6 tys. mieszkań na sprzedaż w Warszawie, czyli więcej niż w niejednym kraju UE.

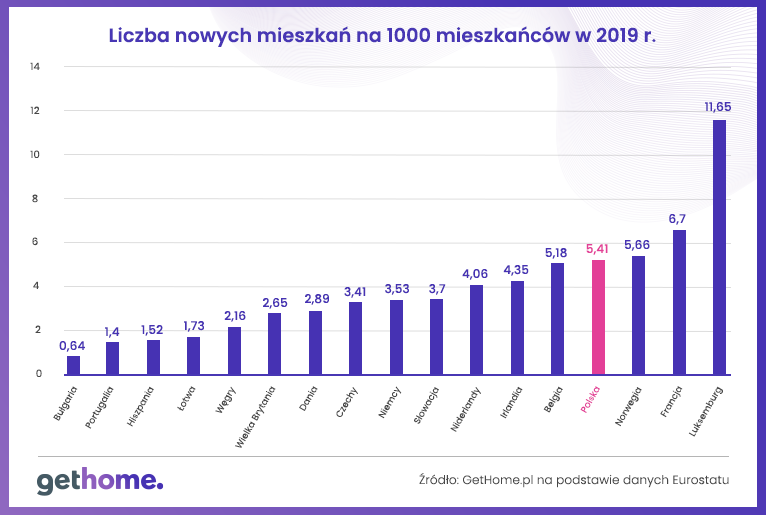

Polska jest też na czele rankingu liczby nowych mieszkań w przeliczeniu na 1000 mieszkańców. Wyprzedziliśmy nie tylko Niemcy, ale także m.in. Wielką Brytanię. Lepsze od nas były pod tym względem jedynie Luksemburg, Francja i Norwegia.

Cieszyć może też drugie miejsce na podium pod względem zaczynanych inwestycji mieszkaniowych. W 2019 r. inwestorzy w Polsce zaczęli budowę 237,3 tys. mieszkań. W tym w tym rankingu wyprzedziła nas tylko Francja. Jednak w przeliczeniu na 1000 mieszkańców lepszy był tylko Luksemburg.

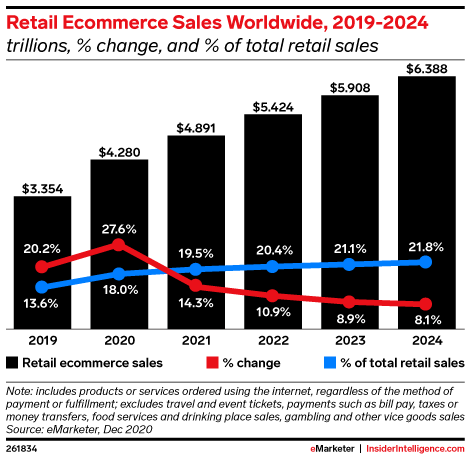

Pokochaliśmy zakupy przez internet i wszystko wskazuje na to, że tego rodzącego się w bólach uczucia nie przerwie nawet zakończenie pandemii. Według najnowszego raportu eMarketer tylko w 2021 sprzedaż detaliczna w sieci wzrośnie na całym świecie o 14.3%. W sklepach internetowych zostawimy blisko 5 bln USD! Jednak jak ostrzega ekspert, nie wszyscy skorzystają na tych zmianach. Kto może spać spokojnie, a kto powinien zacząć pakować walizki?

Bartosz Ferenc, współzałożyciel CENTEO, narzędzia do automatyzacji sprzedaży w porównywarce Ceneo.pl i jednocześnie agencji oferującej usługi marketingowe na tej platformie uważa, że pandemia COVID-19 to przełomowy moment dla ecommerce. Patrząc na to, jak rozległe są zmiany w handlu, który od wieków definiuje obraz świata, ciężko się z tym twierdzeniem nie zgodzić. – 2020 był dla ludzkości absolutnie przełomowy, to czas, kiedy „nowa gospodarka” zastąpiła stary system. Wprawdzie impetu i charakteru zmian, które dokonały się w ubiegłym roku, nie sposób porównać do takich momentów w historii, jak powstanie internetu czy wynalezienie penicyliny, lecz bez wątpienia był to okres wyjątkowego przyspieszenia. Po raz pierwszy doceniliśmy nasz cyfrowy dorobek, bez którego doświadczenie pandemii byłoby nieporównywalnie cięższe – twierdzi Ferenc.

Przestrzelone prognozy

Rok 2020, jak żaden inny, pokazał nam, że natura nie cierpi próżni, także ta ekonomiczna. Jak szacują eksperci portalu eMarketer w raporcie „Global Ecommerce Update 2021”, mimo że całkowita światowa sprzedaż detaliczna spadła o 3,0%, to handel w internecie kwitł, zaskakując nawet analityków rynkowych. Jak twierdzą eksperci, odpowiedzialni za zrealizowanie badania, sprzedaż realizowana w modelu e-commerce odnotowała w ciągu minionego roku wzrost o 27.6%, znacznie przekraczając 4 bln USD. To więcej niż przewidywano zarówno przed globalną pandemią, jak i w trakcie jej trwania.

O sile rynkowych zmian i ich nieprzewidywalności najlepiej świadczy fakt, że jeszcze kilka miesięcy wcześniej, gdzieś w połowie zeszłego roku (czerwiec 2020), eMarketer opublikował prognozę, według której handel elektroniczny miał urosnąć o około 16,5%.

– Część sklepów internetowych w minionym roku doświadczyła wielokrotnych wzrostów sprzedaży. Największe odnotowały branże: spożywcza, elektronika, sklepy sportowe, budowlane. Aczkolwiek nie do wszystkich los uśmiechnął się jednakowo. Spadek w segmencie sprzedaży online dotknął takie sektory jak: odzieżowy, motoryzacyjny czy beauty. Szczególnie istotne dla e-handlu jest to, że epidemia przełamała bariery u osób niekorzystających w tym zakresie z internetu, dzięki czemu wzrost sprzedaży okaże się trwały – dodaje współzałożyciel CENTEO.

Pozytywnie, ale realistycznie

Ethan Cramer-Flood, realizujący prognozy dla serwisu eMarketer w Insider Intelligence i autor raportu „Global Ecommerce Update 2021” uważa, że konsumenci zachowają wiele nowo nabytych nawyków – szczególnie tych cyfrowych. Ekspert zastrzega jednocześnie, że imponujący wzrost, jakiego doświadczył rynek e-commerce w minionym roku, nie powtórzy się w 2021.

Jak wynika ze wspomnianego wyżej raportu, globalny rynek e-commerce urośnie w tym roku o 14.3% (wzrost o 611 mld USD). To imponująca wartość, ale nie tak fenomenalna, jak 20.2% w 2019 r. i 27.6% w roku ubiegłym.

Jeszcze w 2018 roku wartość globalnego rynku e-commerce nie przekroczyła 3 bln USD. Szacuje się, że w 2020 roku konsumenci z łatwością pokonali granicę 4 bln USD. Eksperci odpowiedzialni za przygotowanie raportu uważają, że do 2022 roku wartość ta wzrośnie do poziomu 5 bln USD, a do 2024 roku – 6 bln USD! W 2020 roku udział segmentu e-commerce w całej sprzedaży detalicznej wynosił 18%, natomiast w 2024 r. ma on zawłaszczyć blisko 22%.

– Migracja handlu do sieci trwać będzie w najlepsze. Należy jednak pamiętać, że nie każdy sektor e-commerce rozwija się równomiernie. Największymi zwycięzcami cyfrowej transformacji handlu są marketplace. Platformy handlowe z roku na rok będą tylko zyskiwać na znaczeniu, a odbędzie się to kosztem indywidualnych sklepów – twierdzi Bartosz Ferenc, który oprócz CENTEO jest właścicielem zarówno jednej z największych polskich agencji Google Ads – Sembot.com, jak i największego w branży sklepu handlowego Materace dla Ciebie, rocznie generującego 20 mln zł zysku.

Według Ferenca, zarówno Google, jak i Facebook dążą do tego, aby konsumenci sfinalizowali zakupy na ich platformach, co odciśnie piętno na polskim rynku e-commerce. Podobnie zresztą jak pojawienie się na nim Amazona, który na innych rozwiniętych rynkach posiada często ponad 50% udziału w handlu detalicznym. – Sprawna integracja z wieloma platformami i płynna optymalizacja oferty we wszystkich kanałach sprzedaży, stanie się niezwykle ważnym obszarem marketingu sklepów internetowych. Rola silnika e-commerce będzie się coraz bardziej sprowadzać do platformy zarządzania ceną, centrum integracji z wieloma marketplace, obsługą zamówień i komunikacji. Jest to kierunek uderzający w przedsiębiorców, ale raczej nieunikniony. Z technologicznego punktu widzenia wpisuje się to w model headless e-commerce, czyli rozdzielenia miejsca przetwarzania zamówienia od miejsca prezentacji – przewiduje ekspert.

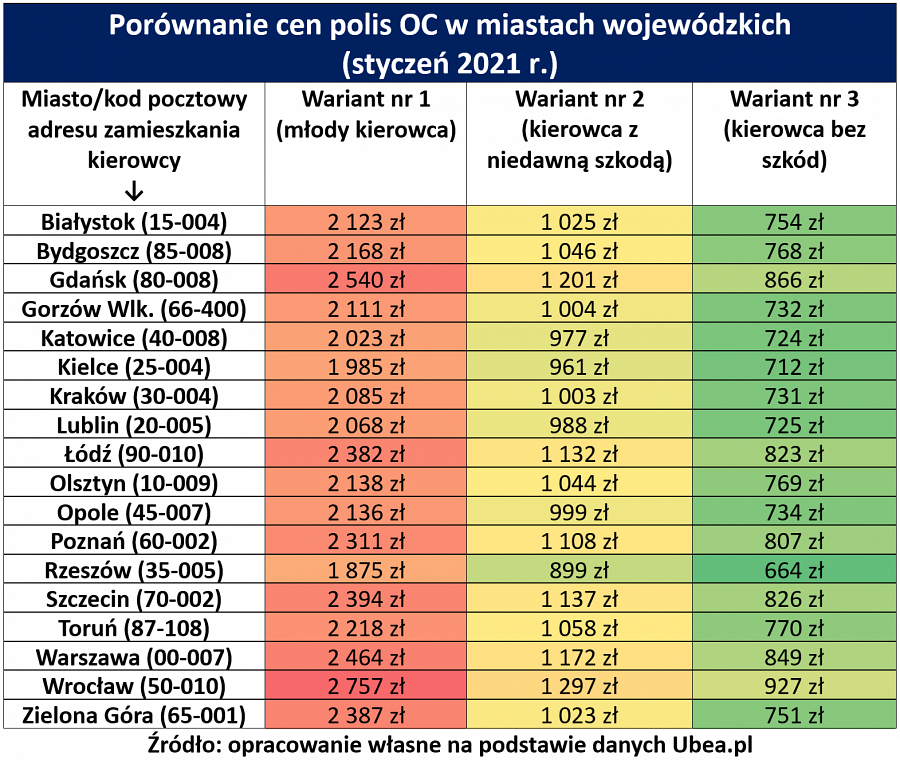

W ostatnich tygodniach widać wyraźne obniżki średniego kosztu OC dla polskich kierowców. Czy składki spadły również w miastach wojewódzkich? Sprawdzamy w najnowszym rankingu.

Krajowe zmiany cen OC pokazują ogólne spadkowe trendy składek. Dla kierowców bardziej użyteczne są jednak informacje o poziomie cen ubezpieczeń w ich mieście. Właśnie dlatego eksperci porównywarki OC / AC Ubea.pl sprawdzili składki OC we wszystkich miastach wojewódzkich na początku stycznia 2021 r.

W których miastach wojewódzkich jest najtańsze OC? Gdzie ceny OC spadły najbardziej?

Ceny OC policzono dla 3 kierowców

Miejsce zamieszkania ma duży wpływ na cenę OC. Nie jest to jednak jedyny czynnik decydujący o wysokości składki ubezpieczenia. Dlatego też składki OC policzono dla trzech kierowców w różnym wieku i o różnej historii ubezpieczeniowej:

Wariant 1 – Młody kierowca

Dwudziestotrzyletni student, pan Tomasz, szuka swojego pierwszego OC w związku z zakupem auta. Nie ma żadnej historii ubezpieczeniowej.

Wariant 2 – Kierowca z niedawną szkodą

Pani Aneta ma 32 lata i pracuje w biurze. Do minionego roku miała bardzo dobrą historię ubezpieczeniową. Niestety, w poprzednim roku spowodowała wypadek.

Wariant 3 – Kierowca bez szkód

Czterdziestodwuletni nauczyciel, pan Stanisław, ma bardzo dobrą historią ubezpieczeniową. Dzięki temu może się pochwalić maksymalnym poziomem zniżek za OC.

We wszystkich wariantach ceny ubezpieczenia OC policzono dla tego samego auta (Skoda Fabia III Kombi z 2015 r. – 1.2 TSI Style, 90 KM) – zaznacza Andrzej Prajsnar, ekspert Ubea.pl.

Gdzie jest najtańsze OC?

Średni koszt OC dla poszczególnych kierowców w miastach wojewódzkich przedstawia poniższa tabela.

Warto podkreślić, że tabela zawiera średnie składki ubezpieczenia. Decydując się na najtańszą propozycję, kierowcy mogliby sporo zaoszczędzić w porównaniu do tych cen.

Na najtańsze ceny OC mogą liczyć kierowcy z następujących miast:

Rzeszów

Kielce

Katowice

Najdroższe składki zanotowano natomiast w następujących stolicach województw:

Wrocław

Gdańsk

Warszawa

Czy składki OC w miastach spadają?

Po porównaniu cen ze składkami OC zanotowanymi jesienią zeszłego roku (sprawdź barometr z października 2020 r.) okazuje się, że w niemal wszystkich miastach wojewódzkich odnotowano spadek cen. Wyjątkiem są Rzeszów i Zielona Góra.

Szczególnie duże spadki zaobserwowano w miastach, w których OC jest tradycyjnie najdroższe, czyli we Wrocławiu i Gdańsku.

Następny barometr da odpowiedź na pytanie, czy ceny OC ustabilizują się na takim niższym poziomie czy też te spadki są jedynie efektem promocji, które ubezpieczyciele oferują tradycyjnie na przełomie roku – zaznacza Paweł Kuczyński, prezes Ubea.pl.