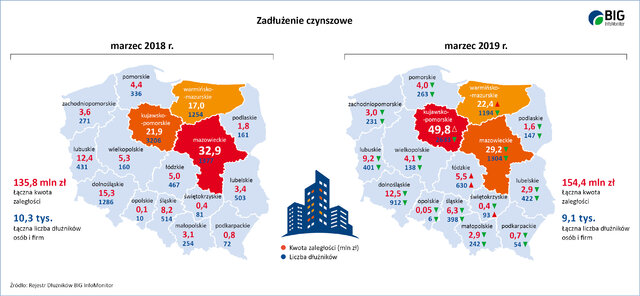

Rekordzistka z Dolnego Śląska ma ponad pół miliona złotych długu z tytułu opóźnień w opłatach za czynsz – pokazują dane BIG InfoMonitor. Kupiłaby za tę kwotę całkiem spore mieszkanie i to w Warszawie. Niepłacenie czynszu to częsta praktyka w wielu polskich domach. Na dłuższą metę prowadzi to do nadmiernego zadłużania się. W ciągu roku, zaległości czynszowe osób i firm wzrosły o 18,6 mln zł i wyniosły na koniec marca br. ponad 154,4 mln zł. A to tylko czubek góry lodowej. Średnio na jednego dłużnika przypada już 17 tys. zł zaległości. Choć statystycznie nieregulowanie zobowiązań jest domeną panów, to kobiety częściej zalegają z czynszem. Najwięcej niesolidnych lokatorów wpisanych do Rejestru Dłużników BIG InfoMonitor zamieszkuje województwo kujawsko-pomorskie i mazowieckie.

Informacje o skali zaległości przekazują do Rejestru Dłużników BIG InfoMonitor spółdzielnie i wspólnoty mieszkaniowe, zarządcy nieruchomości, jednostki samorządu terytorialnego, prywatni właściciele wynajmujący lokale, ale też firmy windykacyjne. W sumie łączna wartość długów czynszowych osób i firm przekroczyła z końcem marca 154,4 mln zł. Kwota ta w ciągu roku wzrosła o 18,6 mln zł. Najwyższy wzrost odnotowano w województwie kujawsko-pomorskim, które wyprzedziło w tym niechlubnym rankingu Mazowsze.

Czynszowe zaległości widoczne w BIG InfoMonitor to tylko czubek góry lodowej. Według szacunków GUS* wynoszą one 4,6 mld złotych. Gdyby wszyscy umieszczali niesolidnych lokatorów w bazach dłużników dałoby to realny obraz tego narastającego problemu. Dlaczego tak się nie dzieje? Powody są różne. Z jednej strony samorządy, w gestii których pozostaje część mieszkań i lokali nie chcą zrażać potencjalnych wyborców. Z drugiej strony spółdzielnie i wspólnoty mieszkaniowe wykazują się przesadną wyrozumiałością, a co za tym idzie zbyt późną reakcją i gromadzeniem się kwot zaległości, które z każdym miesiącem trudniej i spłacić, i odzyskać.

Co mobilizuje do płacenia?

Niekiedy już samo pismo sygnowane znakiem Rejestru Dłużników BIG InfoMonitor może zmobilizować do zapłacenia zaległego czynszu. Jak wynika z obserwacji BIG InfoMonitor, pierwsze wezwanie do zapłaty, o ile jest wysłane szybko, skłania do działania aż dwie trzecie czynszowych dłużników. Dlatego ważne jest, aby o zaległą płatność upomnieć się jak najszybciej. Reagowanie dopiero wtedy, gdy lokatorowi czy właścicielowi uzbiera się kilka tysięcy złotych zaległości może skutecznie utrudnić odzyskanie należności.

– Dlatego coraz więcej podmiotów sięga po zdecydowane środki, takie jak wezwanie do zapłaty z informacją, że nieopłacenie czynszu grozi wpisem do Rejestru Dłużników, np. BIG InfoMonitor, a gdy to nie przynosi efektów wpis dłużnika do rejestru. Osoby zgłoszone do BIG InfoMonitor mogą mieć kłopoty z wzięciem kredytu, pożyczki, zawarciem umowy z dostawcą internetu czy operatorem telefonii komórkowej. Wpisany do rejestru może też zapomnieć o ratach na zakup sprzętu AGD lub RTV. To działa mobilizująco na dłużników i wiele podmiotów odzyskuje w ten sposób należności – tłumaczy Sławomir Grzelczak, prezes BIG InfoMonitor.

Mimo wzrastających kwot zadłużenia, z danych BIG InfoMonitor wynika, że o 1 200 osób spadła liczba dłużników czynszowych w ciągu ostatniego roku. Potwierdzają to także wierzyciele, którzy w ten sposób sukcesywnie mobilizują do płacenia swoich lokatorów i najemców lokali.

– W wielu przypadkach, wysłanie wezwania do zapłaty prowadzi do całkowitego uregulowania długu. Opierając się na prowadzonych przez naszą Spółkę analizach należy stwierdzić, że w I kwartale br. ponad 50 proc. dłużników, do których skierowano wezwanie do zapłaty spłaciło co najmniej połowę zadłużenia, w tym 38 proc. dłużników spłaciło zadłużenie objęte wezwaniem w całości. Trzeba jednak wskazać, że część dłużników nie reaguje na wezwania i dlatego podjęliśmy decyzję o wpisywaniu ich do bazy dłużników – informuje Magdalena Marszałek, rzecznik prasowy Administracji Domów Miejskich w Bydgoszczy. – Odzyskiwane kwoty przeznaczamy na realizację remontów i inwestycji gminnego zasobu mieszkaniowego – dodaje.

Administracja Domów Miejskich z Bydgoszczy przekazuje na bieżąco informacje o wszystkich dłużnikach spełniających ustawowe przesłanki do umieszczenia ich w rejestrze dłużników, czyli w przypadku konsumentów jeśli dług wynosi co najmniej 200 zł, a termin wymagalności co najmniej 30 dni. Wg stanu na kwiecień, liczba dłużników czynszowych przekazanych przez ADM widoczna w Rejestrze Dłużników BIG InfoMonitor wynosiła 1 032 osoby, zalegające z czynszem na łączną kwotę sięgającą prawie 24,3 mln zł.

W ciągu roku największy wzrost zaległości odnotowano na Kujawach i Pomorzu

Jeszcze rok temu Mazowsze wypadało najgorzej pod względem solidności płatniczej z tytułu czynszu. Teraz odnotowano tu zarówno spadek liczby dłużników, jak i wartości takich długów. Na prowadzenie tym razem wysunęło się województwo kujawsko-pomorskie z zaległością w wysokości 49,8 mln zł, podczas gdy jeszcze w marcu ub.r. kwota ta wynosiła 21,9 mln zł. To największy przyrost spośród wszystkich województw. Regionem, w którym wzrosły zarówno wartość długów, jak i liczba dłużników jest województwo łódzkie. Z kolei przeciętna zaległość na osobę z tytułu nieopłaconych czynszów wynosi już 17 029 zł. Najwyższa średnia należy do Wielkopolski i wynosi prawie 29,6 tys. zł.

Kobiety częściej nie płacą czynszu

Z powodu nieopłaconego czynszu do rejestru częściej trafiają kobiety. Jest ich więcej w przedziałach wiekowych zaczynających się od 45 lat, w tym zdecydowana przewaga występuję wśród osób po 65 roku życia, gdzie mamy o 229 więcej pań niż panów. Największe kwoty zaległości też należą do kobiet. 960 tys. zł – to dług 39-letniej mieszkanki z Podlasia. Z kolei 66-latka z Legnicy zalega na kwotę 544 tys. zł. Dopiero na trzecim miejscu jest mężczyzna, 53-latek z województwa kujawsko-pomorskiego z długiem na ponad 433 tys. zł.

Niepłacony czynsz to dla wielu darmowy kredyt na mieszkanie

Najwyższe zaległości należące do jednej osoby znajdują się w przedziale od 100 do 900 tys. zł. Za takie kwoty z pewnością niejedna osoba mogłaby już kupić sobie mieszkanie.

Przyczyny niepłacenia są różne. Dłużnicy usprawiedliwiają się najczęściej tym, że mają niewystarczające dochody, stracili pracę, bądź dotknęły ich różne wypadki losowe. Niektórzy nie płacą z premedytacją. Są też i tacy, którzy odkładają opłacenie czynszu na później, regulując w pierwszej kolejności kredyty, np. na nowy telewizor lub pralkę. Po kilku miesiącach zalegania z czynszem może zgromadzić się pokaźna kwota, stanowiąca niekiedy równowartość niemałego nowego mieszkania. Kwoty narastające z tytułu zaległości czynszowych są zazwyczaj bardzo trudne do odzyskania. Kto na tym traci? Bez terminowych wpłat od mieszkańców kurczy się budżet miasta. Nie ma pieniędzy na bieżące wydatki np. sprzątanie, oświetlenie, niezbędne naprawy i remonty. Niekiedy nieuchronne jest podniesienie opłat dla współlokatorów budynku, w tym dla tych, którzy płacą w terminie.

– Do najczęstszych powodów niepłacenia czynszu wskazywanych przez mieszkańców Bydgoszczy należy zaliczyć trudną sytuację materialną w gospodarstwie domowym będącą konsekwencją uzyskiwania niskich dochodów, co w szczególności dotyczy to emerytów i rencistów, choroby lub utraty pracy. Występuje także grupa dłużników, dla których priorytetem jest spłata uprzednio zaciągniętych zobowiązań finansowych takich jak kredyty i pożyczki, a w dalszej kolejności zapłata czynszu za lokal komunalny – wylicza Magdalena Marszałek, rzecznik Prasowy Administracji Domów Miejskich w Bydgoszczy.

Firmy też nie płacą, ale rzadziej

Zaległości dotyczą głównie osób prywatnych, bo udział firm wśród tego typu dłużników stanowi tylko 6,2 proc. Łączna zaległość firm mających problem z płaceniem czynszu za wynajem lokali wynosi 12,3 mln zł. Rekordzista z województwa lubuskiego winien jest ponad 663 tys. zł.

*Z danych GUS na koniec 2016 r. wynika, że około 7,56 mln poddanych analizie mieszkań ma nieuregulowane opłaty, które wraz z odsetkami sięgają około 4,6 mld zł. 2,25 mld to długi lokatorów mieszkań komunalnych, 1,25 mld zł spółdzielni mieszkaniowych, 0,76 mld zł winni są niepłacący wspólnotom mieszkaniowym, 0,2 mld zł zamieszkujący lokale zakładowe i po 0,06 mld zł TBS-y oraz mieszkania Skarbu Państwa. Przeciętna kwota zaległości sięgała wówczas 2,4 tys. zł. Największy udział niepłacących czynszu, bez względu na formę własności lokalu, występuje w województwach: mazowieckim, lubelskim, lubuskim i zachodniopomorskim.

„Wysoki poziom zabezpieczenia umowami najmu powierzchni w budowie, wynoszący prawie 50%, pokazuje, że warszawski rynek biurowy niezmiennie pozostaje niezwykle atrakcyjny i jest na nim miejsce na kolejne projekty. Obecnie znajdujemy się w okresie przejściowym, pomiędzy rekordowym pod względem popytu zeszłym rokiem, a najbliższymi kwartałami, które przyniosą znaczący wzrost podaży. Liczba dużych transakcji w toku, w tym spodziewana w najbliższym czasie finalizacja spektakularnej umowy najmu podpisanej przez mBank na powierzchnię w Mennica Legacy Tower, pokazuje jednak, że o nowe biuro wcale nie musi być teraz dużo łatwiej, niż ostatnio. W tej chwili powinniśmy mieć do czynienia ze stabilizacją, bez znaczących odchyleń w kierunku rynku najemcy lub wynajmującego, z wyjątkiem najlepszych lokalizacji, w których właściciele nieruchomości mogą mieć nieco silniejszą pozycję negocjacyjną” – podsumowuje Daniel Czarnecki z Savills.

„Wysoki poziom zabezpieczenia umowami najmu powierzchni w budowie, wynoszący prawie 50%, pokazuje, że warszawski rynek biurowy niezmiennie pozostaje niezwykle atrakcyjny i jest na nim miejsce na kolejne projekty. Obecnie znajdujemy się w okresie przejściowym, pomiędzy rekordowym pod względem popytu zeszłym rokiem, a najbliższymi kwartałami, które przyniosą znaczący wzrost podaży. Liczba dużych transakcji w toku, w tym spodziewana w najbliższym czasie finalizacja spektakularnej umowy najmu podpisanej przez mBank na powierzchnię w Mennica Legacy Tower, pokazuje jednak, że o nowe biuro wcale nie musi być teraz dużo łatwiej, niż ostatnio. W tej chwili powinniśmy mieć do czynienia ze stabilizacją, bez znaczących odchyleń w kierunku rynku najemcy lub wynajmującego, z wyjątkiem najlepszych lokalizacji, w których właściciele nieruchomości mogą mieć nieco silniejszą pozycję negocjacyjną” – podsumowuje Daniel Czarnecki z Savills.

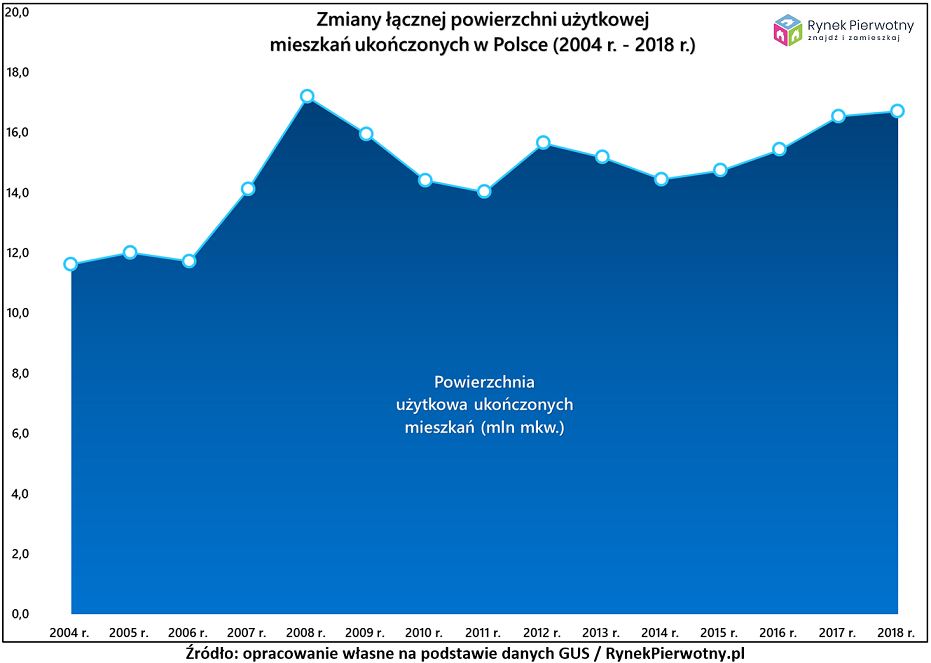

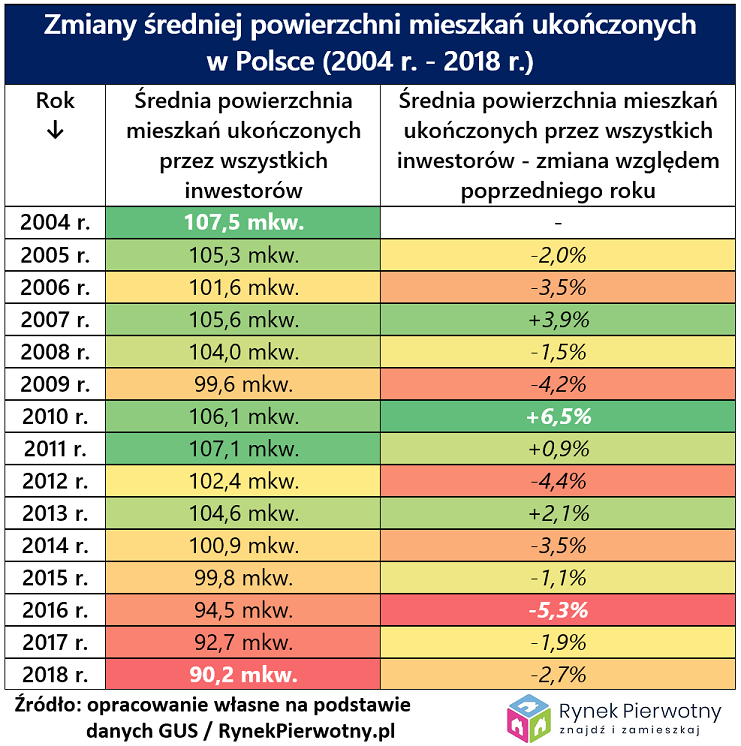

Przyczyny długookresowych spadków średniej powierzchni mieszkań oddawanych do użytku przez polskich inwestorów na pewno są dość złożone. Podstawowym czynnikiem wydaje się malejącą wielkość gospodarstw domowych połączona ze wzrostem liczby singli w młodym i średnim wieku. W relacji do poprzedniego boomu hipotecznego (2005 r. – 2008 r.), znaczenie może mieć mniej liberalna polityka kredytowa banków. Jeżeli chodzi o trzy – cztery ostatnie lata, to warto zwrócić uwagę na aktywizację deweloperów (statystycznie budujących mniejsze mieszkania niż prywatni inwestorzy) i szybki wzrost cen lokali oraz kosztów budowy domów.

Przyczyny długookresowych spadków średniej powierzchni mieszkań oddawanych do użytku przez polskich inwestorów na pewno są dość złożone. Podstawowym czynnikiem wydaje się malejącą wielkość gospodarstw domowych połączona ze wzrostem liczby singli w młodym i średnim wieku. W relacji do poprzedniego boomu hipotecznego (2005 r. – 2008 r.), znaczenie może mieć mniej liberalna polityka kredytowa banków. Jeżeli chodzi o trzy – cztery ostatnie lata, to warto zwrócić uwagę na aktywizację deweloperów (statystycznie budujących mniejsze mieszkania niż prywatni inwestorzy) i szybki wzrost cen lokali oraz kosztów budowy domów.