Czas poprzedzający Wielkanoc oznacza zazwyczaj jedne z najmniej aktywnych sesji na rynku walutowym. Pod tym względem ubiegły tydzień nie stanowił wyjątku. Większość walut G10 utrzymało się w stabilnym korytarzu wahań plus minus 0,5%.

W minionym tygodniu wśród walut G10 wyraźnie wyłamał się dolar nowozelandzki. Uległ on deprecjacji ze względu na niższe od oczekiwanych kwartalne wskaźniki inflacji, jak i z powodu rosnących oczekiwań rynku, że bank centralny Nowej Zelandii może być skłonny do obniżenia stóp procentowych. Waluty gospodarek wschodzących mają za sobą nieco gorszy tydzień, aczkolwiek raczej nie należy doszukiwać się tutaj istotnych zmian w sentymencie rynku.

W najbliższym tygodniu rynki będą „budziły się” po okresie świątecznym, w związku z tym w kalendarzu ekonomicznym znajdziemy zaledwie kilka kluczowych publikacji. Dla rynku walutowego najważniejszy będzie odczyt danych o dynamice PKB w Stanach Zjednoczonych w pierwszym kwartale, który poznamy w najbliższy piątek. Rynek walutowy może również reagować na jakiekolwiek informacje związane z Brexitem – w tym tygodniu do pracy wraca również brytyjski parlament.

PLN

Polski złoty zakończył ubiegły tydzień osłabieniem w relacji do dwóch głównych walut. Złoty przez większość tygodnia radził sobie dobrze, jednak doświadczył istotnej wyprzedaży w końcówce tygodnia, w następstwie publikacji rozczarowujących danych PMI ze strefy euro.

W kontekście informacji z Polski z minionego tygodnia warto zwrócić uwagę szczególnie na informacje o dynamice cen. Inflacja bazowa w marcu wzrosła powyżej oczekiwań i znalazła się na najwyższym poziomie od 2013 r. W kolejnych miesiącach istotne będzie to jak na rosnącą presję cenową będzie zapatrywać się Rada Polityki Pieniężnej. Pozostałe dane z Polski w minionym tygodniu składały się na dobry obraz sytuacji w polskiej gospodarce w końcówce pierwszego kwartału br. Agencja Moody’s z kolei zgodnie z oczekiwaniami konsensusu utrzymała ocenę wiarygodności kredytowej i rating Polski na niezmienionym poziomie.

Obecny tydzień przyniesie kilka odczytów makroekonomicznych z Polski. We wtorek poznamy dane o sprzedaży detalicznej w marcu, w środę z kolei stopę bezrobocia w tym samym okresie. Dane powinny pokazać istotną poprawę w stosunku do poprzednich odczytów.

GBP

Odłożenie kwestii Brexitu w przyszłość pozwala nam ponownie skupić się na fundamentach makroekonomicznych Wielkiej Brytanii. Dane z zeszłego tygodnia potwierdziły, że sytuacja gospodarcza Zjednoczonego Królestwa nie odbiega znacząco od pozostałych krajów rozwiniętych. Brytyjski rynek pracy cechuje się wysokim wskaźnikiem kreacji nowych stanowisk oraz dobrym tempem wzrostu wynagrodzeń. Dobra sytuacja nie zdążyła jednak dotychczas przełożyć się na znaczący wzrost presji inflacyjnej. Bazowe wskaźniki dynamiki cen w Wielkiej Brytanii pozostają na poziomie zbliżonym albo niższym niż cel inflacyjny banku centralnego. Ograniczona inflacja w połączeniu z utrzymującą się niepewnością związaną z Brexitem powinny skłonić Bank Anglii do utrzymania dotychczasowej polityki monetarnej w ciągu najbliższych kilku miesięcy, w celu „przeczekania” okresu podwyższonej niepewności. Zgodnie z większością wskazań, funt pozostaje jednak dość tani. Nadal uważamy, że najbliższe kwartały powinny rysować się optymistycznie dla brytyjskiej waluty.

EUR

Wskaźniki aktywności biznesowej PMI w strefie euro z zeszłego tygodnia były nieco rozczarowujące. Zbiorczy indeks PMI co prawda pozostał na poziomach, oznaczających ekspansję, niemniej część wybranych wskaźników dla poszczególnych krajów odnotowała spadek. Ożywienie aktywności w chińskich fabrykach nie przełożyło się na poprawę sentymentu w europejskim przemyśle. Wspólna europejska waluta zniosła jednak ten cios i na koniec przedświątecznego tygodnia kurs euro w relacji do ważonego koszyka walut znalazło się na poziomie zbliżonym do tego z jego początku.

USD

Publikacje makroekonomiczne z zeszłego tygodnia w Stanach Zjednoczonych słały mieszane sygnały. Dane dotyczące sprzedaży detalicznej w marcu przekroczyły oczekiwania konsensusu, z kolei dane z rynku nieruchomości rozczarowały. Niemniej, niedawne wycofanie się rynku z oczekiwania podwyżek stóp procentowych po tym, jak Fed ogłosił wstrzymanie podwyżek stóp procentowych powinno wspierać rynek nieruchomości w średnim terminie; sytuacja obecnie nie budzi u nas większych obaw. Piątkowy, szczegółowy raport o sytuacji gospodarczej w USA w pierwszym kwartale będzie testem dla naszej umiarkowanie optymistycznej oceny.

Autor: Enrique Diaz-Alvarez, Ebury

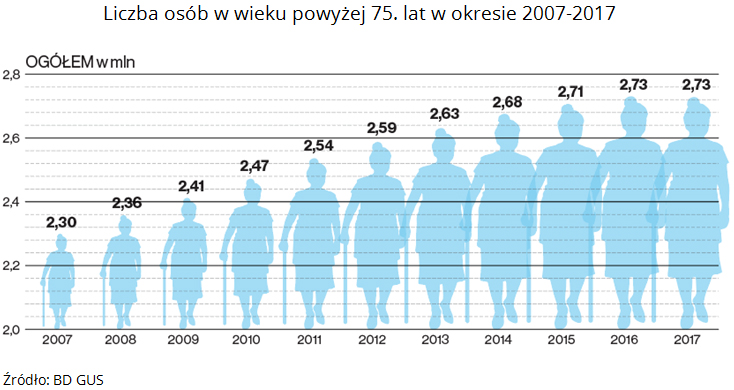

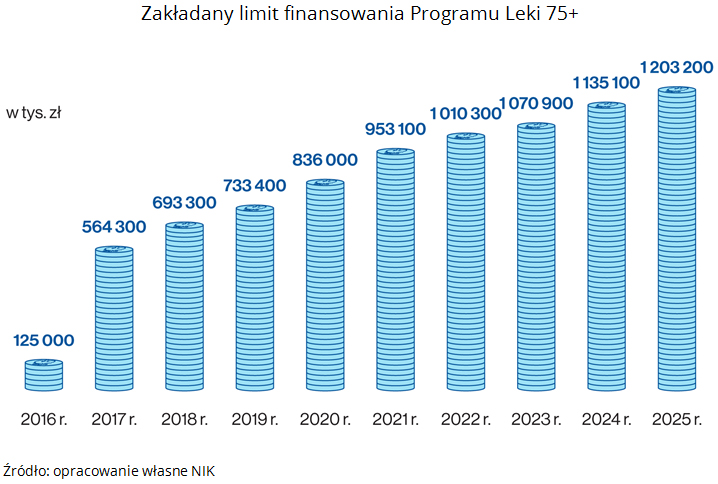

Celem wprowadzonego 1 września 2016 r. Programu Leki 75+ miała być poprawa dostępu osób starszych do farmakoterapii. Program zakładał zapewnienie osobom, które ukończyły 75. rok życia bezpłatnego dostępu do leków, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych. Minister Zdrowia zobowiązany został do ogłaszania listy bezpłatnych produktów dla seniorów co dwa miesiące.

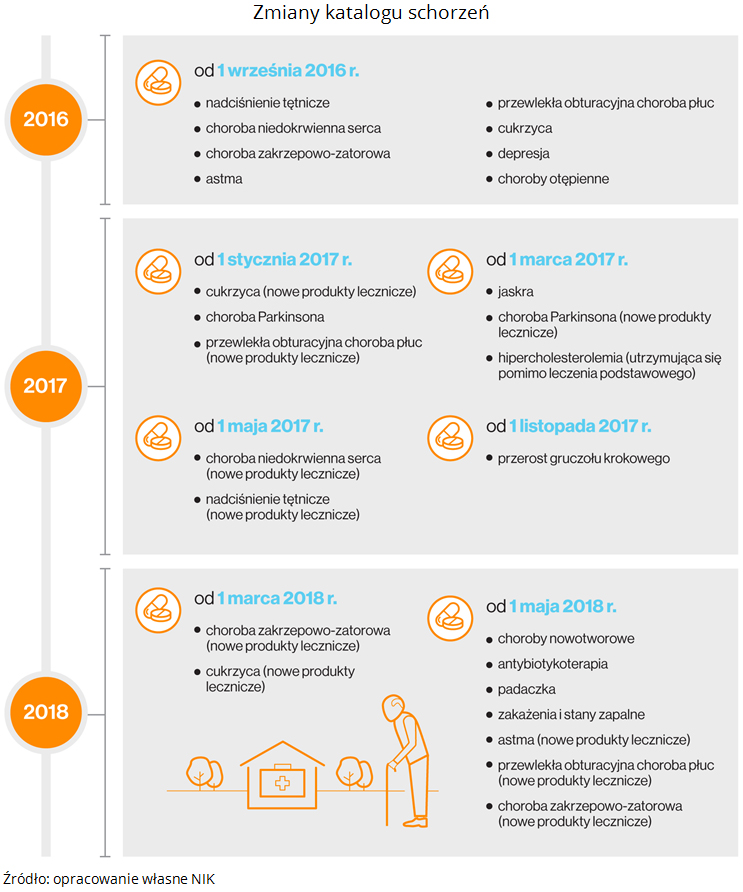

Celem wprowadzonego 1 września 2016 r. Programu Leki 75+ miała być poprawa dostępu osób starszych do farmakoterapii. Program zakładał zapewnienie osobom, które ukończyły 75. rok życia bezpłatnego dostępu do leków, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych. Minister Zdrowia zobowiązany został do ogłaszania listy bezpłatnych produktów dla seniorów co dwa miesiące. W wykazach bezpłatnych leków dla seniorów są tylko te objęte refundacją na zasadach ogólnych. Seniorzy mogą odbierać bezpłatne leki tylko na podstawie recept oznaczonych kodem „S”, do których wystawienia uprawnieni są przede wszystkim lekarze podstawowej opieki zdrowotnej. Na wykluczenie z tego grona lekarzy specjalistów zwracały uwagę zarówno podmioty lecznicze jak i część środowiska medycznego, wskazując, że zawężenie kręgu osób uprawnionych do wystawiania bezpłatnych recept, może powodować problemy seniorów z dostępem do darmowych produktów. Ministerstwo Zdrowia, jeszcze na etapie konsultacji publicznych ustawy, tłumaczyło, że jest świadome tego, iż to ograniczenie niesie za sobą konieczność dodatkowej wizyty u lekarza podstawowej opieki zdrowotnej. Przyjęte rozwiązanie miało przeciwdziałać zjawisku polipragmazji, czyli przyjmowania przez pacjenta jednocześnie zbyt wielu leków, między którymi mogą zachodzić niepożądane interakcje.

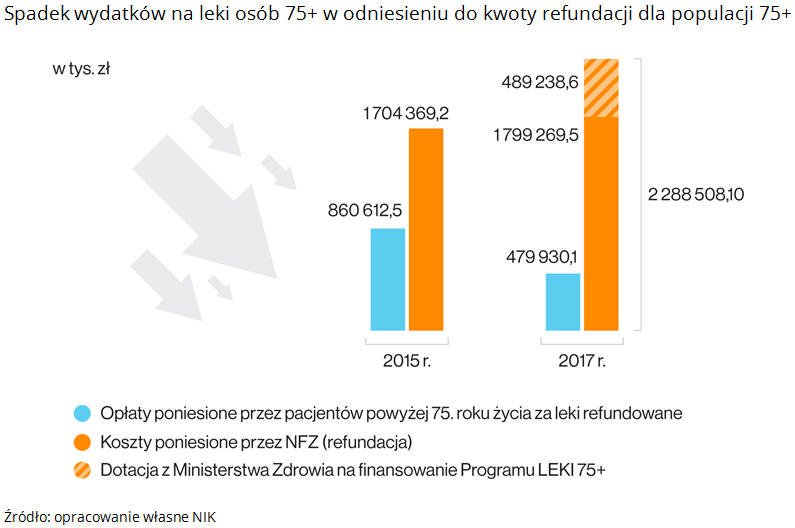

W wykazach bezpłatnych leków dla seniorów są tylko te objęte refundacją na zasadach ogólnych. Seniorzy mogą odbierać bezpłatne leki tylko na podstawie recept oznaczonych kodem „S”, do których wystawienia uprawnieni są przede wszystkim lekarze podstawowej opieki zdrowotnej. Na wykluczenie z tego grona lekarzy specjalistów zwracały uwagę zarówno podmioty lecznicze jak i część środowiska medycznego, wskazując, że zawężenie kręgu osób uprawnionych do wystawiania bezpłatnych recept, może powodować problemy seniorów z dostępem do darmowych produktów. Ministerstwo Zdrowia, jeszcze na etapie konsultacji publicznych ustawy, tłumaczyło, że jest świadome tego, iż to ograniczenie niesie za sobą konieczność dodatkowej wizyty u lekarza podstawowej opieki zdrowotnej. Przyjęte rozwiązanie miało przeciwdziałać zjawisku polipragmazji, czyli przyjmowania przez pacjenta jednocześnie zbyt wielu leków, między którymi mogą zachodzić niepożądane interakcje. NIK ocenia, że wprowadzenie Programu Leki 75+ poprawiło dostęp seniorów do produktów leczniczych. W ich budżetach domowych spadły wydatki na leki. W 2017 r. seniorzy wydali na leki refundowane mniej niż w 2015 r., gdy program jeszcze nie działał.

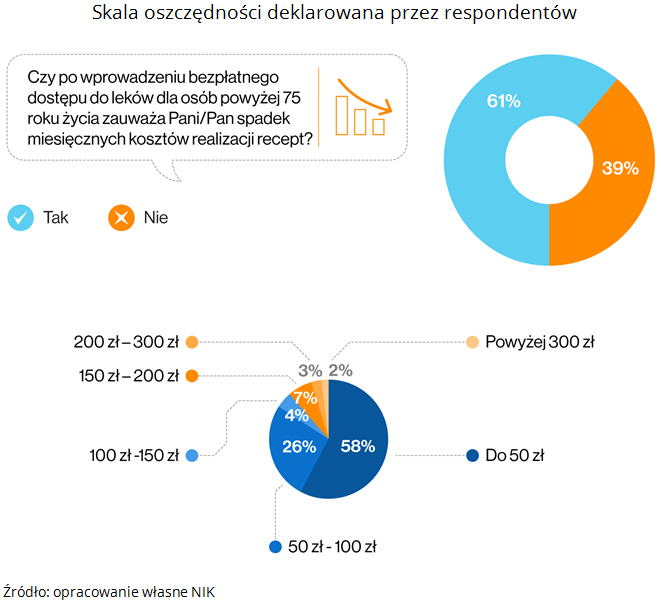

NIK ocenia, że wprowadzenie Programu Leki 75+ poprawiło dostęp seniorów do produktów leczniczych. W ich budżetach domowych spadły wydatki na leki. W 2017 r. seniorzy wydali na leki refundowane mniej niż w 2015 r., gdy program jeszcze nie działał. W trakcie kontroli wśród seniorów korzystających z Programu przeprowadzono badanie ankietowe. 61 proc. z nich deklarowało spadek miesięcznych wydatków na realizację recept. Skala miesięcznych oszczędności u ponad połowy respondentów nie przekraczała 50 zł, a ponad jedna czwarta ankietowanych seniorów wskazała na spadek wydatków oscylujący w granicach od 50 do 100 zł.

W trakcie kontroli wśród seniorów korzystających z Programu przeprowadzono badanie ankietowe. 61 proc. z nich deklarowało spadek miesięcznych wydatków na realizację recept. Skala miesięcznych oszczędności u ponad połowy respondentów nie przekraczała 50 zł, a ponad jedna czwarta ankietowanych seniorów wskazała na spadek wydatków oscylujący w granicach od 50 do 100 zł. Jednak pomimo korzyści, jakie przeniosło osobom w podeszłym wieku wprowadzenie Programu Leki 75 +, to zdaniem NIK, nie można jednoznacznie stwierdzić, czy potrzeby seniorów, poprzez odpowiedni dobór produktów na listę leków bezpłatnych, uwzględniono w sposób optymalny. W Ministerstwie Zdrowia nie wypracowano systemowego podejścia gwarantującego jednolity i przejrzysty, a także zgodny z powszechnie obowiązującymi przepisami, sposób doboru produktów przysługujących bezpłatnie seniorom. Na podstawie dokumentacji Ministerstwa nie można było odtworzyć według jakich zasad tworzono wykaz leków darmowych, dla osób powyżej 75. roku życia.

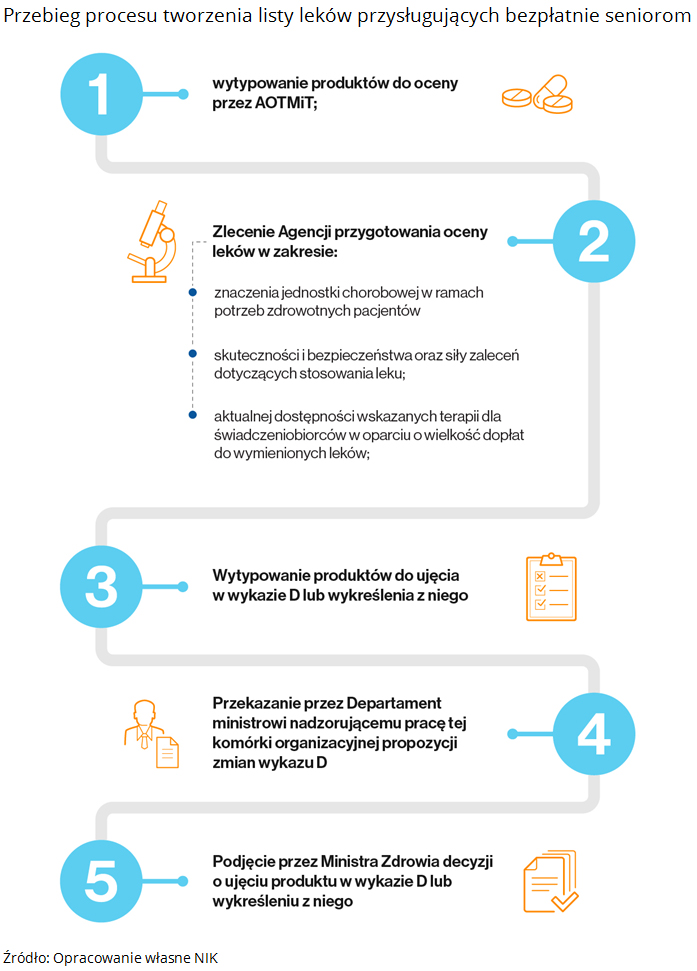

Jednak pomimo korzyści, jakie przeniosło osobom w podeszłym wieku wprowadzenie Programu Leki 75 +, to zdaniem NIK, nie można jednoznacznie stwierdzić, czy potrzeby seniorów, poprzez odpowiedni dobór produktów na listę leków bezpłatnych, uwzględniono w sposób optymalny. W Ministerstwie Zdrowia nie wypracowano systemowego podejścia gwarantującego jednolity i przejrzysty, a także zgodny z powszechnie obowiązującymi przepisami, sposób doboru produktów przysługujących bezpłatnie seniorom. Na podstawie dokumentacji Ministerstwa nie można było odtworzyć według jakich zasad tworzono wykaz leków darmowych, dla osób powyżej 75. roku życia. Nie zapewniono także właściwej organizacji tworzenia listy leków. Typowaniem leków do ujęcia w wykazie produktów bezpłatnych dla seniorów zajmował się ograniczony krąg osób. Wskutek wielokrotnych zmian kadrowych w Departamencie Polityki Lekowej i Farmacji oraz braku przepływu informacji pomiędzy osobami realizującymi zadania związane z Programem Leki 75+, pracownicy aktualnie odpowiedzialni za przygotowywanie wykazu bezpłatnych leków nie znali mechanizmu doboru tych produktów oraz metodyki ich tworzenia. Takie działanie zagrażało sprawnej i efektywnej realizacji założeń Programu.

Nie zapewniono także właściwej organizacji tworzenia listy leków. Typowaniem leków do ujęcia w wykazie produktów bezpłatnych dla seniorów zajmował się ograniczony krąg osób. Wskutek wielokrotnych zmian kadrowych w Departamencie Polityki Lekowej i Farmacji oraz braku przepływu informacji pomiędzy osobami realizującymi zadania związane z Programem Leki 75+, pracownicy aktualnie odpowiedzialni za przygotowywanie wykazu bezpłatnych leków nie znali mechanizmu doboru tych produktów oraz metodyki ich tworzenia. Takie działanie zagrażało sprawnej i efektywnej realizacji założeń Programu. NIK zwraca uwagę, że brak w ustawie obowiązku określenia zasad typowania produktów do ujęcia w darmowym wykazie nie może być usprawiedliwieniem niezapewnienia przejrzystego i jednolitego trybu jego tworzenia. Konstruowanie katalogu leków dostępnych dla seniorów powinno, w ocenie NIK, uwzględniać systemowo aspekt rozpoznawania potrzeb zdrowotnych osób starszych oraz wykorzystywanie opinii środowisk eksperckich.

NIK zwraca uwagę, że brak w ustawie obowiązku określenia zasad typowania produktów do ujęcia w darmowym wykazie nie może być usprawiedliwieniem niezapewnienia przejrzystego i jednolitego trybu jego tworzenia. Konstruowanie katalogu leków dostępnych dla seniorów powinno, w ocenie NIK, uwzględniać systemowo aspekt rozpoznawania potrzeb zdrowotnych osób starszych oraz wykorzystywanie opinii środowisk eksperckich. Wnioski

Wnioski