Chiny dają kolejny dowód, że gospodarka wychodzi z kłopotów z początku roku, a działania pomocowe władz w Pekinie zdają egzamin. Lepszy do prognoz odczyt PKB za I kw. pomaga w podtrzymaniu pozytywnych nastrojów na rynkach, choć obecny tydzień charakteryzuje się obniżoną zmiennością, więc rajd ryzyka jest w wersji mini.

W pierwszym kwartale wzrost gospodarczy Chin wyniósł 6,4 proc. r/r, co wprawdzie było przyhamowaniem wobec 6,6 proc. na koniec 2018 r., ale dane wypadły lepiej od prognozowanych 6,3 proc. Wiedzieliśmy, że na początku roku było ciężko, ale ostatecznie wyższe figury przede wszystkim świadczą o tym, że odbicie zaczęło się jeszcze w marcu. Potwierdzają to odczyty produkcji przemysłowej i sprzedaży detalicznej za zeszły miesiąc. Produkcja urosła o 8,5 proc. r/r i dużo mocniej od oczekiwanych 5,9 proc., a sprzedaż wzrosła o 8,7 proc. (prog. 8,4 proc.). Dzisiejsze raporty dołączają do solidnych danych o dynamice kredytów i (w połowie) pozytywnych danych z handlu zagranicznego z ubiegłego tygodnia. Razem otrzymujemy obraz sugerujący przyspieszanie tempa ożywienia, a działania wspierające polityki fiskalnej i monetarnej przynoszą rezultaty. W szerszym ujęciu poprawa w Chinach jest warunkiem koniecznym dla spojrzenia przyjaźniejszym okiem na perspektywy globalnego wzrostu, ale bez wątpienia pierwszy krok został wykonany.

Choć reakcja rynków finansowych nie jest euforyczna (coraz bliżej święta), to jednak odbywa się w słusznym kierunku. Rynek akcji w Azji świeci się na zielono, a kontrakt futures na S&P500 sugeruje, że pozytywny klimat utrzyma się do końca dnia. Na rynku walutowym AUD tradycyjnie najlepiej odzwierciedla ocenę sytuacji w Chinach i AUD/USD jest najwyżej od dwóch miesięcy. EUR/USD także ruszył wyżej, gdyż po lepszych danych z Chin rosną oczekiwania, że jakiś przełom pokażą też odczyty PMI z Eurolandu, które dostaniemy jutro. Dla inwestorów wydaje się to ważniejsze niż ostatnie przecieki z EBC. We wtorek EUR osłabiło się przejściowo po doniesieniach sugerujących, że członkowie Rady Zarządzającej EBC wątpią w odbicie ożywienia wskazywane przez prognozy wewnętrzne banku. Później inna plotka wskazała, że bank nie wykazuje entuzjazmu dla segmentacji ujemnych stóp procentowych. Razem informacje sugerują, że EBC nie jest do końca zdecydowany na nadwyrężanie ograniczonego arsenału, a przy poprawie danych wykorzystywanie nowych narzędzi luzowania polityki jest mniej prawdopodobne. Rynek nie zamierza karać EUR w oparciu o perspektywy polityki EBC, a w relacji do USD istotniejsza jest ogólna poprawa sentymentu i odchodzenie od bezpiecznego dolara.

Środowy kalendarz jest obfity, ale wyłuskując najważniejsze pozycje zaczynamy od odczytów inflacji z Wielkiej Brytanii i Eurolandu, przy czym ten drugi jest rewizją. Wczoraj GBP zignorował solidny raport z brytyjskiego rynku pracy, co stawia w wątpliwość, czy dziś CPI będzie mógł wpłynąć na rynek. Po południu otrzymamy CPI z Kanady z większym ryzykiem, że słaby odczyt zahamuje aprecjację CAD wypracowaną na poprawie nastrojów i wyższych cenach ropy. Z Kanady i USA dostaniemy też dane o bilansie handlowym. Środa to też dzień z raportem Departamentu Energii o zapasach ropy w USA. W ciągu dnia nie zabraknie wypowiedzi przedstawicieli EBC, Fed i BoE.

Union Investment przejął budynek kina Cinema City o łącznej powierzchni ok. 7 400 m2 w łódzkiej Manufakturze. Samo centrum handlowe znajduje się

w portfelu funduszu już od 2012 roku. Przejęty obiekt powiększy powierzchnię najmu całego obiektu do ponad 100 000 m2. Wartość transakcji wyniosła ok. 21 milionów euro.

Dzięki zakupowi budynku, w którym znajduje się multipleks Cinema City wartość całej łódzkiej inwestycji Union Investment wzrośnie do ok. 470 milionów euro. W przyszłości kino i centrum handlowe Manufaktura zostaną połączone w jedno aktywo, który wejdzie na stałe do portfolio jednego z funduszy otwartych Union Investment. . Sprzedający, należący do grupy Global City Holdings, jest jednocześnie długoterminowym najemcą obiektu.

– Centrum handlowe Manufaktura to jedna z naszych najbardziej udanych inwestycji handlowych. Powiększenie naszego obiektu pozwoli nam jeszcze bardziej skorzystać z możliwości jakie daje Manufaktura i jej atrakcyjna lokalizacja – mówi Henrike Waldburg, dyrektor zarządzania inwestycjami w handlu detalicznym w Union Investment Real Estate GmbH.

Manufaktura składa się z kompleksu 11 zabytkowych budynków z cegły. Poza szeroką ofertą handlową – w obiekcie znajduje się ok. 300 sklepów – w obiekcie regularnie odbywają się różnego rodzaju wydarzenia kulturalne takie jak koncerty czy spektakle plenerowe.

Cinema City zapewnia przestrzeń dla łącznie ok. 3 100 widzów. Kino otwarte zostało w 2006 r. i od tego czasu było regularnie modernizowane. Dzisiaj obiekt może pochwalić się jedną z najnowocześniejszych technologii, w tym ekran IMAX 3D.

Centrum handlowe i kino zapewnia dostęp do usług ok. 2,5 mln mieszkańców aglomeracji łódzkiej i sąsiadujących z nią obszarów.

Digitalizacja procesów nawiązywania relacji z klientem, automatyczna ocena ryzyka współpracy z kontrahentem, inteligentne algorytmy analizujące transakcje. Te i wiele innych rozwiązań technologicznych mają szansę wyeliminować największe dla banków zagrożenie, w zakresie zarządzania compliance i AML, to jest czynnik ludzki. „Oczka cyfrowej sieci”, mającej za zadanie wyłowienie oszustów w morzu klientów banku, będą coraz węższe. ITMAGINATION przewiduje, że w erze cyfrowej bankowości będzie coraz mniej miejsca na nielegalne operacje związane z praniem pieniędzy, czy łamaniem prawa międzynarodowego. Czy to koniec afer na skalę, jaką w ostatnich miesiącach ujawniono w całej grupie banków skandynawskich?

Adam J. Kępa, VP i Head of Growth w ITMAGINATION

Banki mają obowiązek dokonywać oceny ryzyka współpracy z klientem i kontrahentem (na starcie współpracy i cyklicznie) oraz monitorować wszystkie operacje przez niego prowadzone pod kątem ewentualnych transakcji nielegalnych, finansowania przestępczości, czy terroryzmu, prania brudnych pieniędzy czy np. omijania sankcji gospodarczych. W żargonie branżowym ten obszar zarzadzania ryzykiem banku nazywa się AML (ang. anti money laundering). Jeśli dana instytucja finansowa nie wywiązuje się z nich, może ją to słono kosztować.

W ciągu 10 lat od kryzysu gospodarczego 2008 roku nieskuteczne przeciwdziałanie praniu brudnych pieniędzy, omijanie sankcji gospodarczych i uchybienia w obszarze KYC (Know Your Customer – Poznaj Swojego Klienta) kosztowało instytucje finansowe łącznie około 26 mld dolarów. Tyle według szacunków Fenergo wynosi suma kar nałożonych, z tego tytułu, na banki na całym świecie. Pod koniec 2018 roku w związku z prawdopodobnie największą w Europe aferą – wyprania ponad 230 mld dolarów – Estońscy prokuratorzy zatrzymali 10 pracowników lokalnego oddziału Danske Banku. Śledztwo w tej sprawie wciąż trwa. W tym samym roku amerykańscy regulatorzy nałożyli karę w wysokości 1,3 mld dolarów na jeden z największych francuskich banków, Societe Generale, za „wypranie” niemal 13 mld dolarów. Z kolei 900 mln dolarów z tytułu uchybień wobec zakazu prania pieniędzy w ubiegłym roku zapłacił holenderski ING.

Znaj klienta swego jak siebie samego

Prawo wymaga od banków, aby identyfikowały każdego klienta z wykorzystaniem określonych danych (m.in.: imię, nazwisko, numer PESEL, obywatelstwo, seria i numer dokumentu tożsamości, adres zamieszkania). W przypadku firm oznacza to obowiązek potwierdzenia nazwy, formy organizacyjnej, adresu siedziby lub prowadzenia działalności oraz numeru NIP, ale też m.in. ustalenie struktury własności i kontroli w firmie oraz celu i charakteru jej działalności. Bank ma ponadto obowiązek gromadzić i przekazywać informacje o każdej transakcji o wartości powyżej 15 tys. euro oraz alarmować odpowiednie służby o okolicznościach, które mogą wskazywać na podejrzenie popełnienia przestępstwa prania pieniędzy i finansowania terroryzmu.

W tradycyjnych procesach rejestracji klientów wszystkie identyfikujące ich dane wprowadzane były do systemów bankowych ręcznie – np. przez pracowników oddziałów, na bazie papierowych formularzy czy kopii dokumentów. Dziś, te operacje mogą być w 100 proc. realizowane cyfrowo i online, bez ingerencji człowieka. Jest to możliwe dzięki wykorzystaniu takich rozwiazań, jak skanowanie kodów kreskowych i QR kodów czy automatyzacja pozyskiwania danych identyfikujących klienta.

– Cyfryzacja procesu otwierania rachunku w banku to nie tylko wygoda czy oszczędność. Z perspektywy zarządzania ryzykiem pozwala ona znacząco poprawić efektywność i skuteczność oceny wiarygodności już na starcie relacji z klientem banku. Dobrze zaprogramowany system onboardingu umożliwia ocenę klienta w sposób w pełni zautomatyzowany i praktycznie niezauważalny dla samego zainteresowanego, już przy pierwszym kontakcie. Dla banku to wyjątkowo skuteczne zabezpieczenie – mówi Adam J. Kępa, VP i Head of Growth w ITMAGINATION, firmie która stworzyła i wdraża w instytucjach finansowych system klasy Digital Onboarding & KYC Compliance.

Jak to działa? System ITMAGINATION pozwala bankowi zautomatyzować możliwie jak najwięcej elementów procesu onboardingu klienta. Dokumenty przetwarzane są w formie cyfrowej dzięki wykorzystaniu technologii OCR (Optical Character Recognition) i skanerów QR kodów oraz kodów paskowych. Ocena AML poziomu ryzyka klienta dokonywana jest na podstawie danych z tych dokumentów, informacji pozyskiwanych automatycznie z rejestrów publicznych, CEIDG i KRS, wywiadowni gospodarczych, biur informacji gospodarczej, list sankcyjnych, list osób zajmujących eksponowane stanowiska (tzw. PEP) i bazy dokumentów zastrzeżonych. Dodatkowo wykorzystywane są też źródła wewnętrzne banku: własne bazy preferowanych albo zakazanych kontrahentów, dane z systemów transakcyjnych, CRM czy hurtowni danych.

Prewencja zamiast sankcji

Automatyzacja procesów pozyskania danych od klienta to dopiero początek. Obowiązki z obszaru AML, jak i ochrony klientów banku przed wyłudzeniami i kradzieżą, np. z wykorzystaniem danych kart kredytowych, wymuszają na bankach również stałe monitorowanie prowadzonych w ich systemach transakcji. Dziś „czerwone lampki” zapalają się, kiedy aktywność klienta wykracza poza normę (np. nagła próba zlecenia płatności do kraju objętego sankcjami OFAC) albo można zaobserwować serię zachowań wskazujących na potencjalne naruszenie. Tu wkraczają do akcji nowoczesne rozwiązania z obszaru data science i AI.

– Analityka danych w czasie rzeczywistym, bazująca na sztucznej inteligencji i uczeniu maszynowym sprawia, że miliony aktywności klientów są analizowane jednocześnie, na żywo. System bankowy jest w stanie nie tylko odnotować, że miał miejsce incydent AML, ale może takie sytuacje także przewidywać – bazując na zgromadzonych informacjach o okolicznościach, które mogą wskazywać na podejrzenie popełnienia przestępstwa prania pieniędzy, czy finansowania terroryzmu. Wystarczą do tego mądrze zastosowane, relatywnie proste algorytmy – przekonuje Adam J. Kępa. Jak podkreśla, z perspektywy banku niezwykle ważne jest, że proces ten wykonuje się w sposób automatyczny. Technologia pozwala szczegółowo analizować miliony operacji jednocześnie i umożliwia wyeliminowanie prawie do zera manualnych ingerencji w analizę takich wyszukań. Człowiek wkracza tylko tam, gdzie sytuacja jest niestandardowa. Co więcej, system „uczy się” i optymalizuje, dzięki czemu trafność jego prognoz stale rośnie.

Jak podkreśla Adam J. Kępa rozwój rozwiązań IT wspomagających obszar AML i Compliance w bankach będzie szedł w kierunku dalszej digitalizacji procesów obsługi, coraz bardziej powszechnego wykorzystania analityki danych z różnorodnych źródeł i zautomatyzowanej predykcji zdarzeń. Na poziomie onboardingu mowa tu o wdrażaniu rozwiązań takich, jak rozpoznawanie twarzy i emocji z zastosowaniem AI czy przeszukiwanie sieci WWW pod kątem negatywnej prasy (tzw. Adverse News i UBO).

Powierzchnia handlowa w istniejących obiektach drugorzędnych będzie coraz częściej przeznaczana na funkcje biurowe, mieszkaniowe i inne

W 2018 roku deweloperzy dostarczyli na rynek łącznie 2,6 mln m kw. nowej powierzchni w centrach handlowych – o 28% mniej niż w 2017 roku

Nowa podaż w 2018 roku zmniejszyła się w Europie Zachodniej o 23% r/r, a w Europie Środkowej o 31%

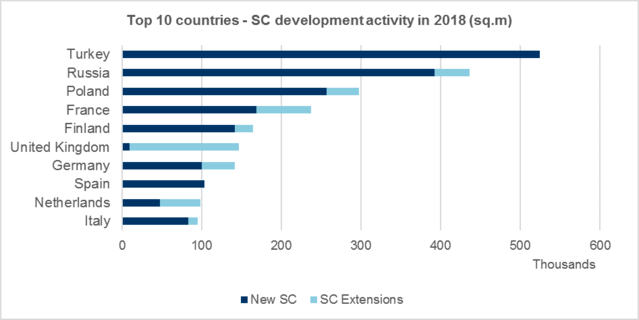

W 2018 roku najwięcej nowej powierzchni w centrach handlowych powstało w Turcji, Rosji, Polsce i Francji

Z najnowszego raportu międzynarodowej firmy doradczej Cushman & Wakefield „European Shopping Centre: The Development Story” wynika, że wraz z wkraczaniem rynków centrów handlowych w fazę dojrzałą w większości krajów europejskich wzrośnie polaryzacja pomiędzy najlepszymi i najbardziej popularnymi obiektami handlowymi a drugorzędnymi centrami handlowymi, które ze względu na słabsze wyniki będą musiały dywersyfikować swoją ofertę, aby przetrwać.

Według danych zaprezentowanych w corocznym raporcie, w 2018 roku wybudowano ok. 2,6 mln m kw. nowej powierzchni w centrach handlowych w Europie, czyli o 28% mniej niż rok wcześniej. To najniższa podaż od 24 lat i porównywalna do wolumenów dostarczanych na rynek na początku lat 90., gdy w Europie Środkowo-Wschodniej powstawały pierwsze tradycyjne centra handlowe.

Jednak pomimo spowolnienia tempa przyrostu nowej podaży w ostatnich pięciu latach, łączne zasoby powierzchni handlowej w Europie cały czas się powiększają i wynoszą obecnie 168,1 mln m kw., co przekłada się na rosnącą rywalizację na rynku centrów handlowych. Dążąc do utrzymania pozycji rynkowej, deweloperzy stawiają przede wszystkim na przebudowę i modernizację istniejących obiektów, aby stworzyć nowoczesne centra handlowo-rozrywkowe, które będą kusiły rozbudowaną ofertą i atrakcyjną estetyką.

Podaż nowej powierzchni w centrach handlowych w 2018 r.

(Źródło: dział badań Cushman & Wakefield)

Silvia Jodlowski, starszy analityk w firmie Cushman & Wakefield, autorka raportu, powiedziała: „Największe możliwości realizacji nowych inwestycji na rynku centrów handlowych dotyczą dwóch rodzajów obiektów. Z jednej strony w miejsce starzejących się i nieatrakcyjnych centrów handlowych będą powstawały innowacyjne obiekty o dominującej pozycji i bogatej ofercie rozrywkowej, a z drugiej strony szanse na rozwój mają mniejsze, lokalne centra handlowe typu convenience, w przypadku których kluczem do sukcesu jest odległość do sklepu, obecność operatora spożywczego i odpowiedni dobór najemców”.

Europa Zachodnia

Rozwój rynku centrów handlowych w Europie Zachodniej spowolnił wskutek rosnących obaw związanych z ekspansją sektora e-commerce oraz coraz większej aktywności w segmencie głównych ulic handlowych. Najwięcej nowej powierzchni handlowej czwarty rok z rzędu oddano do użytku we Francji – 237 tys. m kw.

W Wielkiej Brytanii rynek centrów handlowych nadal się rozwija pomimo nadpodaży i zamykania sklepów z powodu rosnącej popularności sprzedaży internetowej. Deweloperzy koncentrują się na zwiększaniu odwiedzalności stwarzając wyjątkowe i interaktywne doznania zakupowe poprzez poszerzanie oferty rozrywkowej i budowę obiektów wielofunkcyjnych. W 2018 roku Wielka Brytania zajęła trzecie miejsce pod względem wolumenu nowej podaży w Europie Zachodniej dzięki oddaniu do użytku 147 tys. m kw. nowej powierzchni, z czego 74% w ramach dwóch inwestycji. Stanowi to 8-procentowy wzrost w porównaniu z rokiem 2017.

W Finlandii migracja ludności do miast sprzyja rozwojowi rynku centrów handlowych – 80% całkowitego wolumenu wybudowanej powierzchni znajduje się w trzech największych regionach kraju: w Helsinkach, Tampere i Turku. Z kolei w Europie Południowej liderem pod względem podaży nowej powierzchni w centrach handlowych była ponownie Hiszpania.

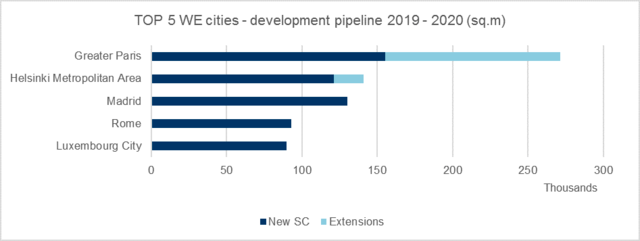

W latach 2019-2020 rynek centrów handlowych w Europie Zachodniej może się powiększyć o 2,1 mln m kw.

Podaż powierzchni handlowej planowana w Europie Zachodniej na lata 2019-2020

(Źródło: dział badań Cushman & Wakefield)

Europa Środkowo-Wschodnia

Spośród krajów Europy Środkowo-Wschodniej najwięcej nowej powierzchni handlowej powstało w Turcji – 525 tys. m kw. To o prawie 50% mniej niż w 2017 roku, ponieważ deweloperzy zaczynają koncentrować się na mniejszych obiektach oraz modernizacji i optymalizacji istniejących centrów handlowych. W Rosji, która zajęła drugie miejsce w Europie pod względem aktywności deweloperskiej w 2018 roku, powstało 436 tys. m kw., czyli najmniej od 15 lat. Obecnie w budowie znajduje się 1,8 mln m kw. nowej powierzchni handlowej, co przełoży się na wzrost podaży w latach 2019-20.

Dobra koniunktura gospodarcza Polski stwarza doskonałe warunki do rozwoju rynku centrów handlowych. W 2018 roku polski rynek powiększył się o ok. 300 tys. m kw., co było trzecim najlepszymi wynikiem w Europie. Tak jak w Europie Zachodniej, rozwój sektora e-commerce oznacza wzrost konkurencji, zmuszając właścicieli do wprowadzania rozwiązań, które wpłyną na zwiększenie atrakcyjności posiadanych obiektów w oczach odwiedzających.

Małgorzata Dziubińska, Associate Director w dziale Doradztwa i Badań Rynkowych, Cushman & Wakefield

Małgorzata Dziubińska, Associate Director w dziale Doradztwa i Badań Rynkowych, Cushman & Wakefield, powiedziała: „Polska nadal pozostaje zieloną wyspą w Europie będąc na trzecim miejscu pod względem powierzchni handlowej w centrach handlowych i obiektach wielofunkcyjnych oddanych w 2018 r. Jednak dojrzałość polskiego rynku handlowego, rosnąca konkurencja, a także zmieniające się wymagania klientów wymuszają zmiany, za którymi muszą podążać właściciele i zarządcy. Stąd tak duża liczba obiektów jest obecnie w trakcie przebudowy lub modernizacji. Obserwujemy również zwiększony popyt najemców na obiekty wielofunkcyjne. W związku z dość dużym nasyceniem powierzchnią handlową w większych miastach, naturalnym procesem będzie zwiększony udział w podaży obiektów o mniejszej powierzchni handlowej, odpowiednich dla mniejszych rynków, które wciąż nie są jeszcze nasycone. W efekcie roczna podaż nowej powierzchni handlowej w najbliższych latach nie będzie już tak wysoka, jak w ostatnim czasie”.

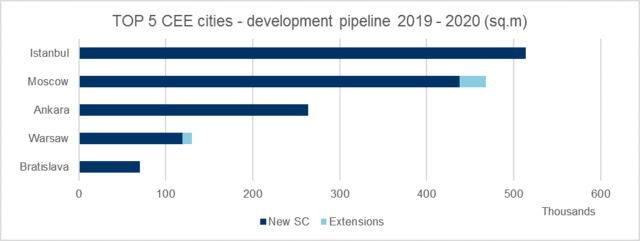

W innych krajach Europy Środkowej rynki centrów handlowych rozwijają się w stabilnym tempie – w Bułgarii i Czechach oraz na Słowacji i Węgrzech wkraczają w fazę dojrzałą. Nowe inwestycje mogą zacząć powstawać w ramach obiektów wielofunkcyjnych oraz w lokalizacjach śródmiejskich i w pobliżu węzłów komunikacji publicznej. W latach 2019-2020 całkowita podaż nowej powierzchni handlowej w Europie Środkowo-Wschodniej może wynieść 4,4 mln m kw.

Podaż powierzchni handlowej planowana w Europie Środkowo-Wschodniej na lata 2019-2020

Źródło: dział badań Cushman & Wakefield

Silvia Jodlowski dodaje: „Właściciele obiektów i inwestorzy będą musieli dostosować się do polaryzacji na rynku centrów handlowych. Przewidujemy, że tradycyjnych centrów handlowych będzie powstawało niewiele. Wzrośnie natomiast liczba inwestycji w przebudowę i zmianę funkcji istniejących obiektów w odpowiedzi na rosnące zapotrzebowanie na powierzchnię elastyczną.

Obiekty wielofunkcyjne cieszą się coraz większym zainteresowaniem inwestorów, którzy dostrzegają ich prawdziwy potencjał. W niektórych krajach europejskich – a dobrym przykładem jest tu Francja – deweloperzy centrów handlowych podejmują starania w celu dywersyfikacji, wprowadzając nowe formaty takie jak parki handlowe i formaty hybrydowe obejmujące funkcje biurowe, hotelowe i mieszkaniowe”.

Rekordowe wyniki Grupy PZU wypracowane w 2018 roku, w tym 3,213 mld zł zysku netto, skłoniły zarząd do rekomendacji wypłaty dywidendy w kwocie 2,80 zł na akcję, tj. więcej o 0,30 zł niż w ubiegłym roku. Jest to ekwiwalent 2,4 mld zł wypłaconych do akcjonariuszy. Jeśli walne zgromadzenie zatwierdzi propozycję zarządu PZU, to stopa dywidendy może sięgnąć ponad 6,5%. Propozycję zarządu zatwierdziła dzisiaj rada nadzorcza.

W 2017 roku akcjonariusze spółki otrzymali wypłatę w kwocie 1,40 zł na akcję (czyli 1,2 mld zł), zaś rok później dywidenda została zwiększona do 2,50 zł na akcję (czyli 2,2 mld zł).

W 2018 roku skonsolidowany zysk netto przypisany jednostce dominującej wzrósł o 11%. Dlatego zarząd PZU zarekomendował wypłatę dywidendy w wysokości 2,4 mld zł.Oznaczać to będzie – w przypadku zatwierdzenia rekomendacji przez walne zgromadzenie akcjonariuszy – stopę dywidendy w wysokości przekraczającej 6,5%.

Paweł Surówka, prezes Grupy PZU, podkreśla, że rekomendacja wypłaty dywidendy w wysokości podanej w komunikacie giełdowym oznacza konsekwentną realizację zobowiązania zarządu wobec akcjonariuszy, iż dywidenda na akcję rok do roku będzie rosła.

Paweł Surówka

– Realizacja strategii #nowePZU przyniosła nam w 2018 roku rekordowe wyniki. Chciałbym w imieniu całego zarządu podziękować naszym akcjonariuszom za zaufanie i potwierdzić, że równolegle do kontynuacji naszych inwestycji w dalszy rozwój i strategię do 2020 roku, postanowiliśmy przekazać im większość wypracowanego zysku na akcję na poziomie znacznie wyższym niż w ubiegłym roku. To bardzo dobra wiadomość i dowód na to, że realizujemy założenia strategii i obietnice złożone akcjonariuszom – powiedział Paweł Surówka.

Z kolei Tomasz Kulik, CFO Grupy, dodał, że jego zdaniem coraz ważniejszą rolę odgrywa także wykorzystanie nowych technologii cyfrowych, które wraz z postępującymi procesami rozwoju, skalowania i wdrożeń w kolejnych obszarach biznesowych pozwalają na dalszą redukcję kosztów.

– Możliwość zaproponowania tak wysokiego poziomu wypłaty dywidendy znajduje odzwierciedlenie w bardzo dobrych wskaźnikach kapitałowych Grupy PZU, zapewniających bezpieczny bufor kapitałowy, zarówno w przypadku zdarzeń na rynku ubezpieczeniowym jak i finansowym – powiedział Tomasz Kulik.

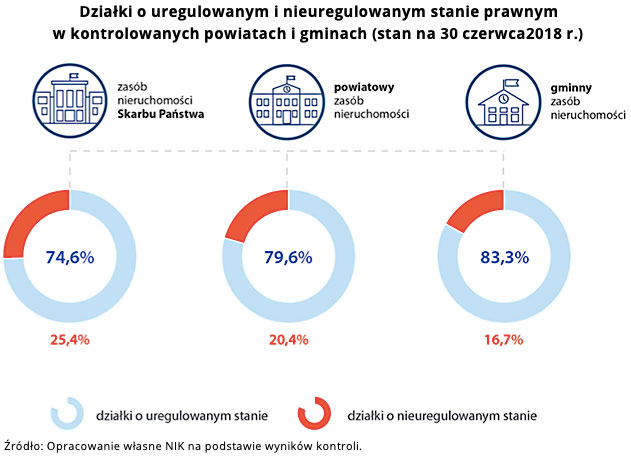

Starostwa i gminy są nieskuteczne w ujawnianiu prawa własności nieruchomości w księgach wieczystych. Mimo iż, zgodnie z prawem własność wszystkich nieruchomości samorządowych i Skarbu Państwa powinna zostać uregulowana najpóźniej do listopada 2013 r., to – w przypadku skontrolowanych przez NIK jednostek – nadal nie zrobiono tego w stosunku do 23 proc. działek. Izba zauważa, że opieszałość bądź wręcz bierność urzędów, nie wynika z braku odpowiednich kadr czy finansów. Uwzględniając dotychczasową dynamikę regulowania stanu prawnego nieruchomości proces ten będzie jeszcze trwał wiele lat.

Po utworzeniu samorządu gminnego w 1990 r. i samorządu powiatowego w 1999 r., jednostki samorządu terytorialnego nabyły z mocy prawa własność nieruchomości. Dla potwierdzenia tego prawa niezbędna jest ostateczna decyzja właściwego wojewody. Stanowi ona podstawę do wpisania prawa własności nieruchomości w księdze wieczystej. Dlatego organy samorządów gminnych i powiatowych, powinny podjąć działanie, aby uzyskać taką decyzję. Powiaty oprócz ujawnienia własnych nieruchomości powinny uruchomić ten proces także wobec tych należących do Skarbu Państwa, którymi zarządzają.

Jednak proces regulowania stanu prawnego nieruchomości przejętych przez samorządy i ujawniania ich własności w księgach wieczystych od początku przebiegał opieszale. Próby jego przyspieszenia podejmowane w latach 2005 – 2013 nie przyniosły oczekiwanych rezultatów. W 2007 r. uchwalono ustawę „ujawniającą” , która miała zdyscyplinować organy administracji, gospodarujące nieruchomościami do działania na rzecz usunięcia zaległości zarówno w regulowaniu stanu prawnego nieruchomości, jak również w porządkowaniu ewidencji gruntów i budynków. W ustawie ostateczny termin na ujawnienie w księdze wieczystej prawa własności nieruchomości określono na listopad 2013 r. Jak wykazała kontrola NIK terminu jednak nie dotrzymano.

Izba zauważa, że w żadnej ze skontrolowanych jednostek nie zrealizowano w pełni celu ustawy, czyli do listopada 2013 r. nie ujawniono w księgach wieczystych prawa własności nieruchomości. Co prawda liczba działek o nieuregulowanym stanie uległa zmniejszeniu, lecz nadal mimo upływu pięciu lat od terminu wskazanego w przepisach, prawie 23 proc. działek posiadanych przez skontrolowane jednostki oczekiwało na uregulowanie bądź ujawnienie ich prawa własności w księgach wieczystych. Skontrolowane jednostki od początku 2015 r. do połowy 2018 r. uregulowały stan prawny niewiele ponad 24 proc. działek, które na początku 2015 r. tego wymagały. Najsłabsze efekty osiągnięto w powiatowym zasobie nieruchomości – uregulowano stan prawny zaledwie 15,5 proc. działek. W gminnym zasobie nieruchomości było to blisko 21 proc. działek, a w zasobie nieruchomości Skarbu Państwa – ponad 26 proc. działek.

Generalnie kontrolowane starostwa i gminy albo nie prowadziły żadnych działań w celu ujawnienia własności nieruchomości bądź robiły to niezwykle opieszale. Dokumentacja niezbędna do złożenia w sądzie wniosku często gromadzona była latami. W latach 2015 – 2018 tylko dwie z 20 skontrolowanych jednostek realizowały te działania bezzwłocznie i skutecznie. Co więcej jednostki objęte kontrolą pomimo skompletowania niezbędnej dokumentacji, nie składały od razu wniosków do sądów. Zwłoka sięgała nawet kilkunastu lat. W ten sposób nie przestrzegano, wynikającej z ustawy o księgach wieczystych i hipotece, zasady niezwłoczności. Przestrzegały ją tylko trzy jednostki z 20 skontrolowanych.

Zdaniem NIK jednym z powodów opieszałości był fakt, że w przepisach nie przewidziano instrumentów dyscyplinujących organy samorządu terytorialnego do składania wniosków do sądów o ujawnienie w księgach wieczystych prawa własności nieruchomości.

NIK zwraca uwagę, że uwzględniając dotychczasową dynamikę ujawniania prawa własności nieruchomości w księgach wieczystych, proces ten będzie trwał jeszcze wiele lat. Według szacunków Izby biorących pod uwagę średnią miesięczną liczbę dotychczas załatwionych spraw w poszczególnych jednostkach, ujawnianie własności nieruchomości może potrwać średnio od ośmiu (zasób Skarbu Państwa) do prawie dziesięciu lat (zasób gminny). W niektórych jednostkach, tam gdzie liczba spraw do załatwienia była największa, a opieszałość i zaniechania przybrały największą skalę, proces przy dotychczasowym tempie mógłby potrwać jeszcze kilka pokoleń urzędników, od kilkudziesięciu do nawet ponad stu lat.

Niską skuteczność w tym zakresie tylko w niewielkim stopniu można wytłumaczyć warunkami organizacyjnymi i niewystarczającym finansowaniem zadań. We wszystkich skontrolowanych jednostkach wydzielono komórki organizacyjne i kompetentnych pracowników odpowiedzialnych za realizację zadań związanych z regulowaniem stanu prawnego własności nieruchomości i ujawnieniem tego w księgach wieczystych. Kierownicy 13 z 20 jednostek ocenili, że liczba pracowników do realizacji tych zadań jest wystarczająca. W zdecydowanej większości zbadanych przypadków przeznaczone na to środki nie były w pełni wykorzystywane. Z zaplanowanych na zadania związane z gospodarowaniem gruntami i nieruchomościami 59 mln zł wydano tylko 75 proc. tej kwoty. Ponadto starostowie gospodarujący nieruchomościami Skarbu Państwa nie zwracali się do właściwych terytorialnie wojewodów o dodatkowe dotacje na ten cel.

W kontrolowanych starostwach i gminach stwierdzono – oprócz opieszałości i zaniechań działań – szereg innych nieprawidłowości – w szczególności przypadki nierzetelnego ewidencjonowania zasobów nieruchomości, sporządzania nierzetelnych informacji o stanie mienia oraz nieprowadzenia na bieżąco ewidencji gruntów i budynków. Na przykład w ośmiu jednostkach w rocznych informacjach o stanie mienia nie wykazano zmian w zasobie nieruchomości w ciągu roku bądź podano zaniżone lub zawyżone dane o posiadanych gruntach.

Według sporządzonej w połowie 2015 r. przez Ministerstwo Administracji i Cyfryzacji informacji o efektach realizacji ustawy „ujawniającej” odsetek działek wchodzących w skład nieujawnionych nieruchomości w zasobach samorządowych i Skarbu Państwa wynosił prawie 16 proc. Jednak wyniki kontroli NIK podważają wiarygodność tej informacji, bowiem Izba wykazała, że m.in. dane z dwóch skontrolowanych starostw (jedna piąta), które uwzględniono w tej informacji, są nierzetelne.

1 lipca w firmach zatrudniających powyżej 250 osób zaczną obowiązywać Pracownicze Plany Kapitałowe. Już 42 proc. pracowników tych organizacji deklaruje, że słyszało o nowym systemie długoterminowego oszczędzania. Jednak poziom ich wiedzy o PPK wciąż pozostawia wiele do życzenia. Jak wynika z raportu Nationale-Nederlanden „PPK oczami Polaków” aż 86 proc. ankietowanych przyznaje, że wie na ten temat niewiele. Obawy pracowników, którzy wkrótce zostaną objęci programem, związane są z ich doświadczeniem z Otwartymi Funduszami Emerytalnymi. Tymczasem rząd zapowiedział właśnie transfer pieniędzy z OFE na prywatne indywidualne konta emerytalne (IKE) Polaków.

Wśród osób, które deklarują, że słyszały o Pracowniczych Planach Kapitałowych 14 proc. ocenia, że ma dużą wiedzę na ich temat. Czterech na dziesięciu badanych uważa, że zdobyło w tym zakresie trochę informacji. Jednak niemal połowa (45 proc.) przyznaje się do niewiedzy. Dotyczy ona nie tylko podstawowych zasad programu, ale także tego, na jakim etapie wdrożenia znajduje się firma, w której pracują. Brak informacji o postępie prac wskazuje połowa pracowników organizacji zatrudniających powyżej 250 osób.

Polacy kojarzą PPK z długoterminowym oszczędzaniem. Zdaniem 43 proc. badanych, Pracownicze Plany Kapitałowe to środki, które mają być gromadzone na emeryturę. Na program, który zaangażuje trzy podmioty – pracownika, pracodawcę i państwo wskazuje 13 proc. uczestników badania. Co dziesiąty respondent uważa, że PPK to po prostu nowy sposób oszczędzania.

– Powodzenie Pracowniczych Planów Kapitałowych zależeć będzie od poziomu partycypacji. Zrozumienie najważniejszych założeń i zasad działania programu będzie miało kluczowy wpływ na chęć uczestniczenia w nim. Rolą pracodawców, państwa oraz instytucji finansowych, jest edukowanie społeczeństwa w tym zakresie – mówi Grzegorz Chłopek, prezes Nationale-Nederlanden PTE.

Dobrowolność i prywatność środków zachęca

Ankietowani doceniają przede wszystkim elastyczność programu. Dla 46 proc. najważniejsze jest, że udział w PPK jest dobrowolny, a uczestnik może decydować o wpłatach do programu. Równie ważną cechą planów kapitałowych (50 proc. wskazań) jest fakt, że zgromadzone na indywidualnym koncie pieniądze będzie można wycofać w dowolnym momencie. Do uczestnictwa w systemie zachęca również prywatność gromadzonych środków. Taką odpowiedź zadeklarowało niemal 40 proc. pracowników dużych firm.

Respondentom towarzyszą również niepokoje związane z wdrożeniem PPK. Raport „PPK oczami Polaków” pokazuje, że wcześniejsze zmiany w systemie emerytalnym mocno ostudziły entuzjazm społeczeństwa względem programów zbiorowego oszczędzania. Jest to najczęstszy czynnik zniechęcający do udziału w PPK (56 proc. deklaracji). Nieco ponad jedna trzecia badanych obawia się ryzyka związanego z inwestycją kapitału. Podobną grupę respondentów zniechęca automatyczny zapis do programu (29 proc.).

– Mając na uwadze dotychczasowe doświadczenia, bardzo ważne jest wytłumaczenie Polakom, że PPK nie mają nic wspólnego z OFE. Jest to najczęściej przywoływana obawa. Aby Polacy podchodzili do tego projektu z mniejszą rezerwą, należy rzetelnie wyjaśnić im różnice między tymi rozwiązaniami. Pokazać, że chociaż PPK mają charakter długoterminowego oszczędzania, to dają możliwość wypłaty środków w dowolnym momencie. Nie bez znaczenia jest również to co obecnie rząd proponuje w sprawie sprywatyzowania środków w OFE – mówi Grzegorz Chłopek.

Według najnowszych zapowiedzi rządu Otwarte Fundusze Emerytalne zostaną przekształcone. Z początkiem 2020 roku środki z programu mają zostać przekazane na prywatne Indywidualne Konta Emerytalne Polaków, z których będą mogli skorzystać po ukończeniu wieku emerytalnego. Plan reformy zakłada, że przyszli emeryci będą mogli decydować, czy chcą pomnażać swoje oszczędności na IKE, czy też przelać je na swoje konto w Zakładzie Ubezpieczeń Społecznych.

Przede wszystkim bezpieczeństwo

Grzegorz Chłopek, Prezes Zarządu Nationale-Nederlanden PTE

Najważniejsze przy wyborze konkretnej instytucji finansowej ma znaczenie bezpieczeństwo inwestycji gromadzonych środków (54 proc.). Jest to kryterium szczególnie ważne dla osób w wieku 50-59 lat. – To naturalne, że osobom, które niebawem zakończą swoją aktywność zawodową zależy na bezpieczeństwie pomnażanego kapitału. Fundusze Zdefiniowanej Daty zostały przemyślane jednak w taki sposób, aby dostosować ryzyko inwestycyjne do wieku uczestnika programu – podsumowuje Grzegorz Chłopek, prezes Nationale-Nederlanden PTE.

Wśród decydujących kryteriów Polacy wskazują również na długoletnie doświadczenie firmy, która będzie zarządzała środkami (42 proc.) oraz jej wizerunek i stabilność na rynku (33 proc.).

Badanie zrealizowane zostało na zlecenie Nationale-Nederlanden przez Kantar Polska w dniach 27.03. do 03.04.2019 r. W ramach badania ilościowego przeprowadzono wywiady przy użyciu techniki CATI, na reprezentatywnej grupie dorosłych Polaków (n=500).

Marcin Zmaczyński, Head of Marketing CEE w Aruba Cloud

Kwiecień to ostatni miesiąc, w którym Polacy mogą składać zeznania podatkowe za 2018 rok. Wypełnienie formularza PIT zajmuje przeciętnemu obywatelowi ok. 48 minut, jednak przedsiębiorcom rozliczanie podatków zabiera znacznie więcej czasu, bo aż 336 godzin rocznie. Na szczęście nowe technologie szybko zmieniają naszą rzeczywistość także w obszarze kontaktów z fiskusem.

Coraz rzadziej chodzimy do urzędu

Od kiedy Ministerstwo Finansów umożliwiło składanie deklaracji online, popularność tej usługi nieprzerwanie rośnie. W ubiegłym roku ten sposób rozliczenia wybrało 11,3 mln podatników, co stanowiło 2/3 wszystkich zobowiązanych. W tym roku prawdopodobnie padnie kolejny rekord, dzięki usłudze „Twój e-PIT”, dzięki której za wypełnienie formularza odpowiada resort finansów, a my jedynie musimy potwierdzić prawidłowość danych. Także przedsiębiorcy większość ze swoich obowiązków mogą załatwić online, jak na przykład składanie deklaracje VAT w ramach Jednolitego Pliku Kontrolnego.

Chmura upraszcza księgowość

Polskie firmy wystawiają rocznie blisko 1,5 mld faktur. Od kiedy przepisy zezwoliły na wystawianie i przekazywanie tych dokumentów drogą elektroniczną z tego sposobu chętnie zaczęli korzystać polscy przedsiębiorcy. Obecnie blisko 30% z nich funkcjonuje w formie elektronicznej. Kolejnym krokiem w cyfryzacji księgowości jest przetwarzanie faktur w chmurze. Jakie są zalety korzystania z tego rozwiązania? Po pierwsze, chmura pozwala nam na dostęp do wszystkich koniecznych dokumentów z dowolnego urządzenia, niezależnie gdzie jesteśmy. W czasach, kiedy ceni się mobilność stanowi to dużą zaletę. Po drugie programy księgowe oferowane w formule SaaS (Software as a Service) nie tylko przechowują dane, ale także przetwarzają je. Dzięki temu aplikacja jest w stanie powiedzieć nam jaki podatek musimy odprowadzić, przypomnieć o przeterminowanych fakturach, a także analizować trendy w przychodach i rozchodach. Po trzecie programy do faktoringu w chmurze pozwalają być na bieżąco z obowiązującymi przepisami. Aplikacja sama jest w stanie pobrać z odpowiednich rejestrów dane konieczne do wyliczenia np. akcyzy lub wygenerować jednolity plik kontrolny.

Sztuczna inteligencja pomaga księgowym

Sztuczna inteligencja staje się narzędziem stosowanym przez coraz więcej branż. Zgodnie z szacunkami firmy doradczej Accenture, 80 proc. księgowych i finansowych zadań będzie zautomatyzowane do 2020 roku. Z kolei według badania EY 2/3 menedżerów jest przekonanych, że nowe technologie zmienią sposób, w jaki pracują biura rachunkowe. 73 proc. z nich twierdzi, że dzięki sztucznej inteligencji procesy księgowe będą przebiegały sprawniej. Dostępne już dziś technologie potrafią znacznie usprawnić pracę. Dla przykładu – człowiek sprawdza jeden numer NIP przez ok. 1 minutę, robotowi czynność ta zajmuje 20 sekund. System automatycznie księguje też transakcje i wyciągi bankowe, co sprawia, że na bieżąco firma kontroluje przepływ pieniędzy. Sztuczna inteligencja nie myli się także w rachunkach i daje gwarancję, że w gorącym okresie rozliczeniowym poradzi sobie z obowiązkami. Nie oznacza to, że zawód księgowego przestanie istnieć. Dzięki przejęciu wszystkich żmudnych zadań księgowi mają więcej czasu by zająć się bardziej ambitnymi wyzwaniami.

Autor: Marcin Zmaczyński, Head of Marketing CEE w Aruba Cloud

W Polsce, w podpoznańskim Wysogotowie, została właśnie otwarta nowa fabryka FIBARO. Zdolność produkcyjna nowej fabryki to około 4 milionów urządzeń smart home rocznie.

Z Polski na cały świat

To właśnie z fabryki w Polsce urządzenia FIBARO trafiają na ponad sto rynków – do mieszkań i domów od Alaski po Ziemię Ognistą, od Azorów po Kamczatkę, Seul, Tokio, Singapur, Mumbaj czy Johannesburg. Dla FIBARO nowa fabryka zlokalizowana obok siedziby to ogromna wartość. Pozwala szybko testować nowe pomysły, a także mieć pełną kontrolę nad procesem produkcyjnym. W przeciwieństwie do większości producentów elektroniki konsumenckiej FIBARO nie zamierza produkować w Azji. Jest to ogromna przewaga FIBARO w stosunku do konkurencji.

Nowy zakład to także większy komfort dla pracowników i zastosowanie najnowocześniejszych standardów. W nowej lokalizacji FIBARO niezmiennie działa zgodnie z normami ISO 9001:2015 oraz ISO 14001:2015, a każde powstające tu urządzenie przechodzi wieloetapowy proces kontroli jakości. Do produkcji urządzeń smart home FIBARO używane są najnowocześniejsze profesjonalne maszyny takich marek jak Yamaha, Ersa czy Nordson Asymtek.

– Dynamiczny rozwój firmy wymusza na nas kolejne, potrzebne zmiany. Niedawno przeprowadziliśmy się do nowej siedziby, w miejsce, w którym możemy znacznie lepiej i wydajniej pracować. Dziś do naszego centrum dowodzenia dołącza również fabryka. Ta nowa przestrzeń powstała po to, by produkować więcej i szybciej – czego wymagają od nas klienci, ale także po to, by zapewnić pracownikom znacznie lepsze i bardziej komfortowe warunki pracy – mówi Bartłomiej Arcichowski, CTO FIBARO.

Od garażowego startupu do światowego gracza

Marka FIBARO szczyci się faktem, że dzieli los wielkich – jak Apple, Amazon – którzy swoje kariery rozpoczynali w garażu, a po latach ciężkiej pracy odnieśli światowy sukces.

– Kiedy uświadomimy sobie, że niecałą dekadę temu, w partyzanckich warunkach – w regularnie zalewanym garażu – tworzyliśmy pierwsze prototypy urządzeń FIBARO, tym bardziej sukces, jaki świętujemy dziś w postaci nowej fabryki, jest jeszcze bardziej spektakularny. Cieszę się, że w przeciągu ostatnich lat wykonaliśmy tak duży skok. Sukces, który wspólnie odnieśliśmy, jest potwierdzeniem, że nie ma rzeczy niemożliwych. To fantastyczne uczucie zbudować coś od zera i widzieć, że giganci jak Google czy Apple, a co najważniejsze użytkownicy FIBARO na całym świecie tak bardzo to doceniają – komentuje Maciej Fiedler, CEO FIBARO.

Dotychczasowa fabryka, w której odbywała się produkcja FIBARO, była ponad dwukrotnie mniejsza, a rosnące zapotrzebowanie sprawiło, że firma musiała poszukać nowych rozwiązań, które pozwoliłyby na zwiększenie mocy produkcyjnych. Przeniesienie do nowego zakładu daje więc dużo większe możliwości zaspokojenia potrzeb rynku smart home, który jak wynika z przeprowadzonych analiz, będzie w najbliższych latach odnotowywał znaczący wzrost. Nowa fabryka to ponad 1200 m2 powierzchni produkcyjnej, 1250 m2 przestrzeni magazynowej oraz 1700 m2 biurowej i socjalnej.

Federacja Przedsiębiorców Polskich wskazuje, że układy zbiorowe i porozumienia branżowe – także w sektorze publicznym, np. dla nauczycieli – są niezbędnym elementem rozwoju gospodarki i podstawą zdrowych relacji na linii pracownik-pracodawca. W wielu krajach UE związki zawodowe i pracodawcy wspólnie regulują warunki zatrudnienia. Układy zbiorowe kształtują relacje między pracodawcą, a pracownikiem, w tym kwestie związane z wynagrodzeniem – bez konieczności wprowadzania legislacyjnych rozwiązań w zakresie ustalania stawek minimalnych.

W Polsce odsetek pracowników podlegających układowi zbiorowemu kształtuje się na poziomie 25%. Dla porównania we Francji wynosi on aż 98%, w Belgii 96%, w Słowenii 90%, we Włoszech 80%, w Chorwacji 61%, a w Grecji 65%. Co więcej, układy zbiorowe obejmują wszystkich pracowników w ramach ustalonych branż – bez konieczności przynależenia do związków zawodowych. Dla przykładu we Francji tylko 8% pracowników jest zrzeszona w związkach, w Słowenii 27%, Austrii 28%, a we Włoszech czy Chorwacji 35%.

dr hab. Grażyna Spytek-Bandurska, Wydział Nauk Politycznych i Studiów Międzynarodowych Uniwersytetu Warszawskiego

”Przez ostatnie lata kolejne Rządy próbowały rozgrywać między sobą organizacje pracodawców i związki zawodowe. FPP od kilku lat stara się przekonać, że tylko współpraca pomiędzy związkami pracodawców i związkami zawodowymi, wzajemne wspieranie się w słusznych postulatach przedstawionych przez obie strony może zmusić rządzących do refleksji. Dla dobra państwa i jego obywateli powinniśmy mówić jednym głosem we wszystkich sprawach gospodarczych. Cieszę się, że Konfederacja Lewiatan i BCC wspierają słuszny strajk nauczycieli zmierzający do poprawy sytuacji materialnej tej grupy zawodowej. Świadczy to o dojrzałości i wrażliwości społecznej tych organizacji. Uważamy, że kolejnym krokiem powinno być szersze otwarcie przedsiębiorców na dialog ze związkami zawodowymi w ramach porozumień branżowych, których celem będzie zarówno poprawa warunków pracy zatrudnionych w naszych firmach pracowników, jak i większe związanie pracownika z sukcesem firmy. Przy takim rozwiązaniu obie strony wykazując wzajemny szacunek będą mogły skutecznie działać dla dobra i rozwoju branży – formułując wspólne postulaty wobec swoich kontrahentów, w tym również administracji państwowej i samorządowej. Rozwiązanie to pozwoli też ograniczyć liczbę, często niepotrzebnych, aktów prawnych. Strony będą mogły autonomicznie regulować takie kwestie, jak: minimalne wynagrodzenie w danej branży czy minimalne stawki za pracę w godzinach nadliczbowych oraz nocnych. Będzie ono korzystne zarówno dla pracowników (wyższe świadczenia pieniężne), jak i dla pracodawców – da choćby możliwość uzyskania wyższych cen w przetargach publicznych, jak i na rynku otwartym, a zarazem wpłynie na atrakcyjność zatrudnienia” – mówi Grażyna Spytek-Bandurska, ekspert Federacji Przedsiębiorców Polskich i Centrum Analiz Legislacyjnych i Polityki Ekonomicznej (CALPE).

Jak wynika z raportu B2G Relations przygotowanego na zlecenie Federacji Przedsiębiorców Polskich[i], niektóre państwa członkowskie UE świadomie nie wprowadzają rozwiązań prawnych w zakresie warunków zatrudnienia. Przykładowo w Danii nie istnieje Kodeks Pracy, a większość aspektów związanych ze stosunkiem pracy jest unormowane w ramach układów zbiorowych. Decyduje o tym przede wszystkim dojrzałość sytemu regulacyjnego, a także stopień skuteczności porozumień między pracodawcami i związkami zawodowymi, którzy są w stanie wypracować nie tylko standardy pracy, ale również regulować kwestie związane z wynagrodzeniem. Takim przykładem jest także Finlandia, Austria czy Szwecja, gdzie pracodawcy mają dużą elastyczność w zakresie ustalania warunków zatrudnienia, a płace są jednymi z najwyższych w Europie.

Kluczowe wnioski wynikające z raportu B2G Relations przygotowanego na zlecenie Federacji Przedsiębiorców Polskich1:

Upowszechnienie układów zbiorowych i porozumień branżowych ma bezpośredni wpływ na kształt rynku pracy i może skutkować zmniejszeniem liczby pracowników zatrudnionych na umowach czasowych.

W takich krajach, jak m.in. Włochy, Dania, Francja czy Austria odsetek pracowników podlegających układowi zbiorowemu przewyższa poziom 80%, a liczba zatrudnionych w oparciu o umowy na czas określony nie przekracza 16%.

W Polsce liczba osób podlegających układowi zbiorowemu jest najniższa w porównaniu z pozostałymi krajami członkowskimi UE, a liczba osób zatrudnionych w oparciu o umowy czasowe jest najwyższa w Unii Europejskiej.

Zawieranie układów zbiorowych nie jest zależne od liczby pracowników przynależących do związków zawodowych i obejmuje wszystkich pracowników w danej branży– co wyraźnie widać we Francji, Niemczech, Słowenii czy Chorwacji.

Brak płacy minimalnej – w takich krajach, jak m.in. Dania, Austria, Szwecja oraz Finlandia – nie prowadzi do nadużywania przez pracodawców umów czasowych ani zaniżania wynagrodzenia pracowników. Kluczowy wpływ na warunki pracy mają ustalenia między związkami zawodowymi, a organizacjami pracodawców w ramach układów zbiorowych.

Generalnie kontrolowane starostwa i gminy albo nie prowadziły żadnych działań w celu ujawnienia własności nieruchomości bądź robiły to niezwykle opieszale. Dokumentacja niezbędna do złożenia w sądzie wniosku często gromadzona była latami. W latach 2015 – 2018 tylko dwie z 20 skontrolowanych jednostek realizowały te działania bezzwłocznie i skutecznie. Co więcej jednostki objęte kontrolą pomimo skompletowania niezbędnej dokumentacji, nie składały od razu wniosków do sądów. Zwłoka sięgała nawet kilkunastu lat. W ten sposób nie przestrzegano, wynikającej z ustawy o księgach wieczystych i hipotece, zasady niezwłoczności. Przestrzegały ją tylko trzy jednostki z 20 skontrolowanych.

Generalnie kontrolowane starostwa i gminy albo nie prowadziły żadnych działań w celu ujawnienia własności nieruchomości bądź robiły to niezwykle opieszale. Dokumentacja niezbędna do złożenia w sądzie wniosku często gromadzona była latami. W latach 2015 – 2018 tylko dwie z 20 skontrolowanych jednostek realizowały te działania bezzwłocznie i skutecznie. Co więcej jednostki objęte kontrolą pomimo skompletowania niezbędnej dokumentacji, nie składały od razu wniosków do sądów. Zwłoka sięgała nawet kilkunastu lat. W ten sposób nie przestrzegano, wynikającej z ustawy o księgach wieczystych i hipotece, zasady niezwłoczności. Przestrzegały ją tylko trzy jednostki z 20 skontrolowanych.

oczami Polaków")

– Dynamiczny rozwój firmy wymusza na nas kolejne, potrzebne zmiany. Niedawno przeprowadziliśmy się do nowej siedziby, w miejsce, w którym możemy znacznie lepiej i wydajniej pracować. Dziś do naszego centrum dowodzenia dołącza również fabryka. Ta nowa przestrzeń powstała po to, by produkować więcej i szybciej – czego wymagają od nas klienci, ale także po to, by zapewnić pracownikom znacznie lepsze i bardziej komfortowe warunki pracy – mówi Bartłomiej Arcichowski, CTO FIBARO.

– Dynamiczny rozwój firmy wymusza na nas kolejne, potrzebne zmiany. Niedawno przeprowadziliśmy się do nowej siedziby, w miejsce, w którym możemy znacznie lepiej i wydajniej pracować. Dziś do naszego centrum dowodzenia dołącza również fabryka. Ta nowa przestrzeń powstała po to, by produkować więcej i szybciej – czego wymagają od nas klienci, ale także po to, by zapewnić pracownikom znacznie lepsze i bardziej komfortowe warunki pracy – mówi Bartłomiej Arcichowski, CTO FIBARO.