Pierwszy kwartał 2026 roku potwierdził utrzymującą się silną aktywność na rynku kredytów hipotecznych, jednak przyniósł również nowe wyzwania, które znacząco wpłynęły na decyzje finansowe Polaków. Mimo stabilnych stóp procentowych NBP, napięcie na Bliskim Wschodzie przełożyło się na wzrost kosztów finansowania długoterminowego oraz wpłynęło negatywnie na zdolność kredytową. Co ciekawe nie odstrasza to klientów, którzy realizują potrzeby mieszkaniowe, jak i refinansują wcześniej zaciągnięte zobowiązania.

Dane BIK potwierdzają utrzymującą się dobrą koniunkturę – kolejne miesiące przynoszą rekordowe wolumeny zapytań o kredyty mieszkaniowe, a istotny udział w tym wzroście stanowią refinansowania. To wyraźny sygnał, że konsumenci pozostają aktywni, jednocześnie poszukując optymalizacji kosztów finansowania w warunkach rosnącej zmienności rynkowej.

Powrót dylematu: stałe czy zmienne oprocentowanie?

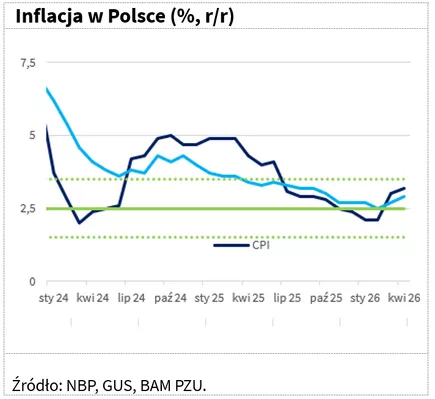

Największym zaskoczeniem kwartału jest jednak zmiana struktury kosztów. Choć Rada Polityki Pieniężnej obniżyła stopy procentowe do 3,75%, banki komercyjne – reagując na ryzyko geopolityczne na Bliskim Wschodzie – podniosły oprocentowanie kredytów stałych. Obecnie średnie oprocentowanie przy 20% wkładzie własnym wynosi 6,21% dla stopy stałej i 5,61% dla zmiennej. W praktyce oznacza to, że przy kredycie na mieszkanie o wartości 800 tys. zł, rata ze zmiennym oprocentowaniem jest o około 245 zł niższa od raty stałej.

– Wkraczamy w okres, w którym rynek kredytowy przestaje być przewidywalny w oparciu jedynie o krajowe wskaźniki makroekonomiczne. Po raz pierwszy od kilku lat klienci stają przed realnym dylematem: wyborem między teoretycznie bezpieczną, ale droższą stopą stałą, a tańszym oprocentowaniem zmiennym, które niesie ze sobą ryzyko w obliczu globalnej niestabilności – komentuje Andrzej Łukaszewski, współautor Barometru Metrohouse i Credipass.

Zdolność kredytowa pod presją rosnących kosztów

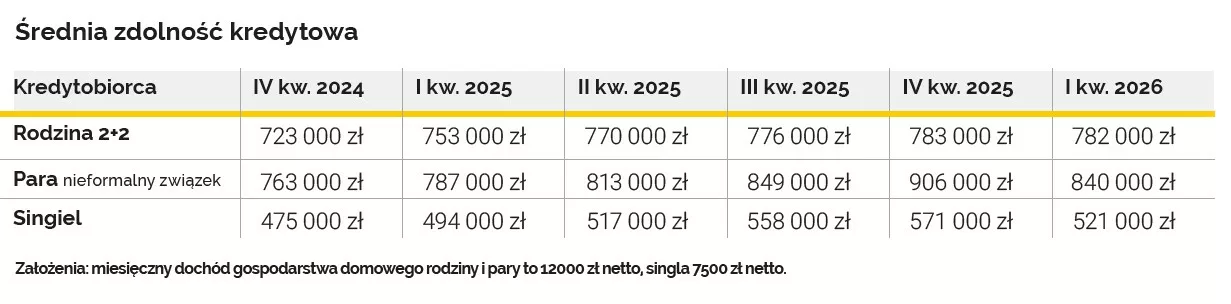

Rosnące koszty kredytów przełożyły się już na zdolność kredytową. W analizowanych w Barometrze przypadkach średnia zdolność kredytowa dla rodziny 2+2 wyniosła 782 tys. zł (przy założeniu, że miesięczny dochód wynosi 12 tys. zł). To porównywalny wynik do poprzedniego kwartału. Spada zdolność kredytowa par i związków nieformalnych – ich średnia zdolność kredytowa wyniosła w 1 kw. 2026 r. 840 tys. zł wobec 906 tys. zł w poprzednim kwartale. Podobnie jest w grupie singli. W 1 kw. 2026 roku mogli otrzymać 521 tys. zł a jeszcze w IV kw. 2025 r. 571 tys. zł.

Nowe mieszkania drożeją

Spadki zdolności kredytowej zbiegają się w czasie ze wzrostami średnich cen mieszkań w ofercie deweloperów. – Nowe mieszkania na terenie wiodących ośrodków miejskich podrożały ofertowo – najbardziej w Warszawie i Gdańsku. Znaczenie miał tutaj nie tylko popyt, ale również poziom cen nowych ofert, mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Szczególnie zaskakuje zmiana średniej ceny metra w Warszawie. Stołeczne nowe mieszkania w I kw. 2026 r. podrożały bowiem aż o 6,6%. Wcześniej cały rok 2025 przyniósł wzrost o 4,4%. Przyczyn zmiany trzeba szukać m.in. we wprowadzaniu do oferty bardzo drogich mieszkań kosztujących ponad 24 000 zł/m kw. – 25 000 zł/m kw. Wspomniane lokale skutecznie „podbiły” średnią ofertową stawkę z Warszawy do poziomu bliskiego symbolicznej granicy 20 000 zł/m kw.

Eksperci portalu RynekPierwotny.pl zwracają uwagę, że na początku roku mieszkania kosztujące ponad 20 000 zł/m kw. wyraźnie zwiększyły swój ofertowy udział również w przypadku Krakowa, Poznania i Gdańska. To kolejne trzy rynki, które cechowały się wyraźnym kwartalnym wzrostem średniej stawki z deweloperskich cenników – w opozycji do Wrocławia oraz (przede wszystkim) stabilnej cenowo Łodzi.

Ceny na rynku wtórnym mieszkań

Na rynku wtórnym obserwujemy postępującą fragmentację. Dane z największych miast nie pozwalają już na stawianie jednolitych diagnoz dla całego kraju. Podczas gdy Gdańsk utrzymał dynamikę wzrostową, zyskując ponad 5% w ujęciu kwartalnym, w innych metropoliach, takich jak Warszawa czy Kraków, odnotowaliśmy wyraźne korekty cenowe. Warszawa, ze średnią ceną transakcyjną na poziomie 15 397 zł za m kw., zdaje się osiągać sufit możliwości finansowych przeciętnych nabywców, co skutkuje wydłużeniem czasu potrzebnego na znalezienie klienta. Obecnie średni czas ekspozycji oferty w stolicy przekracza cztery miesiące, co zmusza sprzedających do większej elastyczności w negocjacjach.

Nabywca mieszkania w I kwartale 2026 r. to osoba szukająca przede wszystkim funkcjonalności. Największym zainteresowaniem cieszyły się mieszkania dwu- i trzypokojowe w metrażach do 65 m kw. W Warszawie wyraźnie zarysowała się bariera miliona złotych – kwota ta przestała być domeną wyłącznie segmentu premium, stając się ceną za standardowe lokum dla rodziny.

Prognozy na kolejne miesiące sugerują utrzymanie trendu bocznego ze wskazaniem na wzrosty w lokalizacjach o najlepiej rozwiniętej infrastrukturze. – Mamy do czynienia z rynkiem świadomego klienta, który zanim podejmie decyzję, dokładnie analizuje nie tylko cenę metra kwadratowego, ale i długofalowe koszty utrzymania oraz potencjał wzrostu wartości nieruchomości w czasie, mówi Marcin Jańczuk z Metrohouse, współautor Barometru Metrohouse i Credipass.