Od kwietnia 2026 r. zaczęły obowiązywać nowe, wyższe limity ceny metra kwadratowego dla mieszkań kupowanych w programie „Mieszkanie bez wkładu własnego”. Teoretycznie powinno to zwiększyć dostępność mieszkań finansowanych kredytem z państwową gwarancją wkładu własnego. Eksperci portalu RynekPierwotny.pl sprawdzili, gdzie kupujący mogą dziś przebierać w ofertach deweloperskich, a gdzie znalezienie mieszkania spełniającego warunki programu wciąż niemal graniczy z cudem.

– Podwyżka limitów ceny metra kwadratowego była potrzebna, bo wcześniejsze coraz wyraźniej rozmijały się z rynkowymi realiami. Problem w tym, że podniesienie limitów nie wystarczy, jeśli cena mieszkania nadal nie może przekroczyć 500 tys. zł – komentuje Marek Wielgo, ekspert portalu RynekPierwotny.pl.

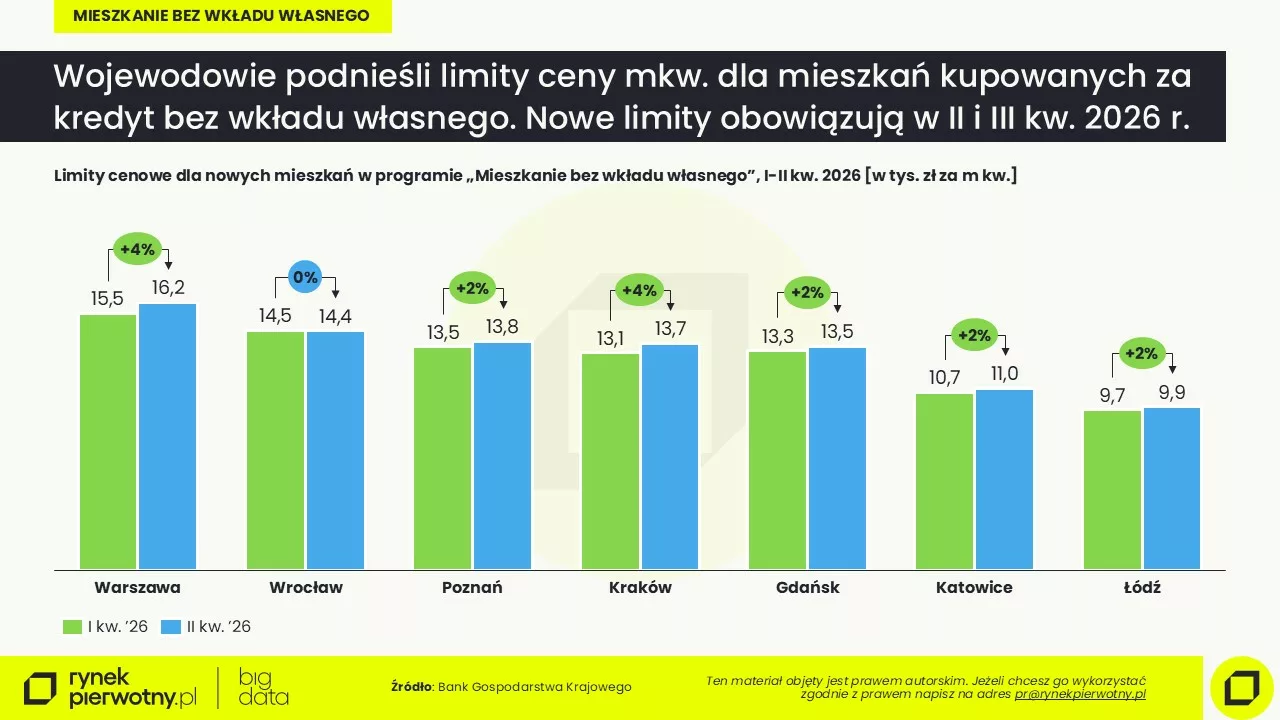

Limity w górę, choć nie wszędzie w tym samym tempie

W II i III kwartale 2026 r. najwyższy limit ceny metra kwadratowego dla nowych mieszkań obowiązuje w Warszawie. W stolicy wzrósł on kwartał do kwartału o 4 proc., do poziomu 16,2 tys. zł. Podobna skala podwyżki miała miejsce w Krakowie i Gdańsku, gdzie wojewodowie zwiększyli limity odpowiednio do 13,7 tys. zł i 13,5 tys. zł za metr kwadratowy.

W Poznaniu i Katowicach korekta była bardziej umiarkowana, choć również dodatnia, a w Łodzi limit przekroczył 9,9 tys. zł za mkw. Jedynym dużym rynkiem, gdzie w praktyce nie doszło do zmiany, pozostaje Wrocław.

Podwyższenie limitów ceny metra kwadratowego sprawiło, że więcej mieszkań z oferty deweloperów spełnia to kryterium. Problem w tym, że jest jeszcze drugie.

Limit 500 tys. zł wciąż największą barierą

Aby skorzystać z rządowej gwarancji wkładu własnego, mieszkanie musi nie tylko mieścić się w limicie ceny metra kwadratowego, lecz także w kwocie samej gwarancji – maksymalnie 100 tys. zł, czyli 20 proc. wkładu wymaganego przez banki. To właśnie ten warunek najmocniej zawęża pole wyboru, szczególnie w największych i najdroższych metropoliach.

Osoby z odpowiednią zdolnością kredytową, ale bez oszczędności na wkład własny, muszą więc znaleźć lokum kosztujące nie więcej niż pół miliona złotych. Oczywiście, jeśli ktoś dysponuje własnymi środkami i może pokryć część wkładu, maksymalna cena mieszkania automatycznie rośnie.

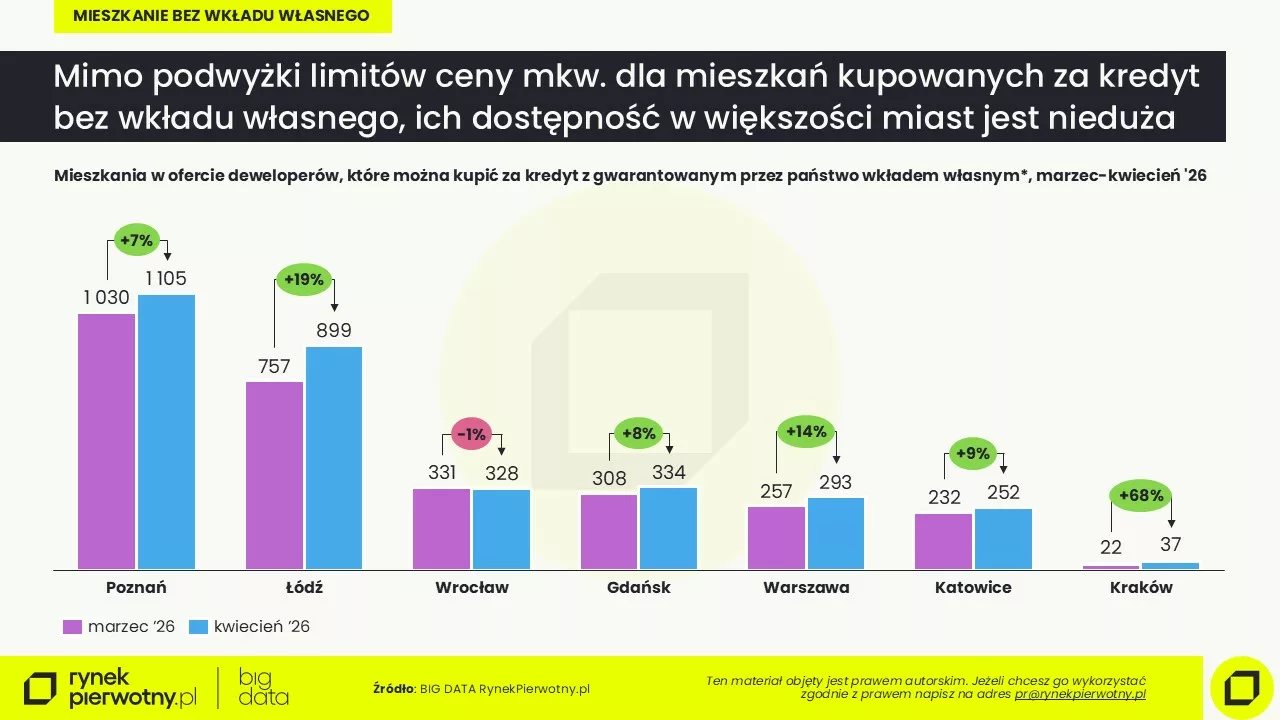

Dane BIG DATA RynekPierwotny.pl pokazują, że między marcem a kwietniem 2026 r. liczba mieszkań spełniających oba kryteria wzrosła w większości miast, choć punkt wyjścia był bardzo niski. W Warszawie takich lokali przybyło z 257 do 293, w Gdańsku z 308 do 334, a w Katowicach z 232 do 252. Największy przyrost odnotowano w Łodzi – z 757 do 899 mieszkań, co sprawia, że to jedno z nielicznych dużych miast, gdzie realnie jest dziś w czym wybierać.

Na drugim biegunie pozostaje Kraków. Mimo podwyżki limitu ceny metra kwadratowego liczba mieszkań spełniających oba kryteria wzrosła tam zaledwie z 22 do 37. To wciąż wynik symboliczny jak na jeden z największych rynków mieszkaniowych w kraju.

Małe mieszkania też często wypadają z gry

Nawet niewielki metraż nie gwarantuje spełnienia warunków programu. W kwietniu 2026 r. w Warszawie spośród 293 mieszkań możliwych do zakupu na kredyt bez wkładu własnego tylko 125 było lokalami jednopokojowymi, a 154 – dwupokojowymi. Podobny schemat widać w innych miastach.

Małe mieszkania, choć tańsze w ujęciu całkowitym, bardzo często mają cenę metra kwadratowego zbyt wysoką, by zmieścić się w ustawowym limicie.

– Spełnienie jednocześnie obu kryteriów w praktyce eliminuje znaczną część kawalerek i popularnych mieszkań dwupokojowych. Co z tego, że można je kupić za pół miliona złotych, skoro tylko nieliczne mieszczą się w limicie ceny za metr kwadratowy. Pod tym względem małe metraże są zwykle najdroższe – podkreśla Marek Wielgo.

Z danych Banku Gospodarstwa Krajowego, który zarządza programem, wynika, że w 2025 r. z państwowej gwarancji wkładu własnego skorzystało blisko 21,8 tys. kredytobiorców, czyli ponad dwa i pół raza więcej niż rok wcześniej. Mimo to kredyty bez wkładu własnego wciąż stanowią niewielki odsetek wszystkich udzielonych kredytów mieszkaniowych – w 2025 r. banki udzieliły ich ponad 238 tys.

Co istotne, kredytów z gwarantowanym przez państwo wkładem własnym udzielają obecnie tylko cztery banki: PKO Bank Polski, Bank Pekao SA, Alior Bank oraz Santander Bank.

Dane BIG DATA RynekPierwotny.pl jasno pokazują, że kredyt bez wkładu własnego jest dziś realną opcją przede wszystkim w Poznaniu i Łodzi, gdzie dostępnych jest około tysiąca mieszkań spełniających wszystkie warunki. W pozostałych metropoliach program pozostaje niszowy.

Marek Wielgo zwraca też uwagę na dodatkową korzyść w postaci dopłat od państwa. W przypadku narodzin drugiego dziecka w okresie spłaty kredytu dopłata wynosi 20 tys. zł, a każde kolejne dziecko premiowane jest kwotą 60 tys. zł.