Według szacunków problem tzw. luki czynszowej dotyczy w Polsce nawet 4 milionów rodzin. To osoby, które zarabiają zbyt dużo, by zakwalifikować się do najmu komunalnego, a jednocześnie zbyt mało, by uzyskać kredyt hipoteczny. Znajdują się one w systemowej próżni. Nowa strategia rządu ma być próbą wypełnienia tej luki poprzez zwiększenie podaży mieszkań społeczno-czynszowych. Jej wpływ na rynek komentuje Katarzyna Kuniewicz, dyrektorka badań rynku Otodom.

Zgodnie z zapowiedziami rządu w tym roku na mieszkalnictwo z budżetu państwa przeznaczone zostanie 6,7 mld zł, a po uwzględnieniu środków z KPO łączna kwota wyniesie blisko 8,7 mld zł. Dzięki tym funduszom w niemal 900 lokalizacjach ma powstać około 18 tys. mieszkań komunalnych i społecznych oraz 2,5 tys. miejsc w akademikach.

Według ogłoszonych informacji, z zapowiadanej puli środków, rząd planuje zakontraktować jednocześnie remont, termomodernizację oraz budowę 18 tys. lokali. Niewątpliwie odbudowa zasobu mieszkań dostępnego w ramach najmu komunalnego to krok w dobrą stronę. Być może to nawet ważniejszy element tej strategii niż sama realizacja nowych inwestycji. Pojawia się jednak pytanie, czy w tej samej kwocie uda się faktycznie zmieścić wszystkie te działania, w tym wspomniane 18 tys. mieszkań.

W ostatniej dekadzie w Polsce rocznie oddawanych do użytkowania było średnio 5,4 tys. mieszkań komunalnych, spółdzielczych czy SIM-ów i TBS-ów. Planowane 18 tys. może stanowić wyraźne zwiększenie dotychczasowej skali, o ile etap kontraktowania inwestycji znajdzie swoje odzwierciedlenie w realnej produkcji. Nie wywoła jednak rewolucji w ogólnej liczbie mieszkań oddawanych do użytku w kraju. Firmy deweloperskie co roku dostarczają około 130 tys. nowych lokali, a gospodarstwa domowe kolejne 70 tys.

Oczywiście dla części potencjalnych beneficjentów to może być dobra wiadomość, jednak nie jest to skala, która mogłaby zasadniczo zmienić obraz rynku. Dodatkowo, kluczowym ryzykiem pozostaje finansowanie. W sytuacji wysokich wydatków, zarówno zbrojeniowych, jak i socjalnych, oraz utrzymującego się dużego deficytu budżetowego, istotą tego planu będzie sprawne przekazanie środków do Banku Gospodarstwa Krajowego i zakontraktowanie budów w bieżącym roku.

Mimo tych poważnych wątpliwości co do skali przedstawionego planu, można wskazać jego realną zaletę. Jednym z ważniejszych elementów tej strategii może być wzmocnienie dość pozytywnego trendu w sektorze budownictwa społecznego i komunalnego. Obecnie zjawisko to nie występuje jeszcze w oczekiwanej skali. Patrząc na dane GUS, w ciągu ostatnich dwunastu miesięcy liczba rozpoczynanych tego typu budów nie przekracza 5 tys. mieszkań. Jeżeli jednak udałoby się jednorazowo zakontraktować budowę dodatkowych 10 tys. mieszkań, co jest założeniem bardziej realistycznym niż nagły wzrost o 18 tys., to w statystykach powinniśmy zobaczyć wyraźne odbicie już w dwóch-trzech najbliższych latach.

Prezes UOKiK nałożył ponad 7 mln zł kar na spółki działające na rynku odnawialnych źródeł energii oraz blisko 400 tys. zł na osoby zarządzające. Urząd zakwestionował zarówno sposób pozyskiwania klientów, jak i treść stosowanych wzorców umownych. Zastrzeżenia dotyczyły firm Polska Energia Grupa Kapitałowa oraz Energia dla Pokoleń. Postępowanie obejmuje także spółkę Nasz Prąd, której wzorce umów nadal są analizowane.

Jak podkreśla UOKiK, instalacje OZE, takie jak fotowoltaika czy pompy ciepła, są dla wielu konsumentów kosztowną inwestycją. Często są finansowane z oszczędności życia albo za pomocą kredytu. Tym bardziej przedsiębiorcy powinni działać w sposób przejrzysty i uczciwy, zarówno na etapie reklamy, jak i podpisywania umowy. Zdaniem Urzędu część firm wykorzystywała jednak presję, niejasne sformułowania oraz zapisy przerzucające ryzyko na klienta.

Prezes UOKiK Tomasz Chróstny zaznaczył, że przy inwestycjach sięgających dziesiątek tysięcy złotych konsumenci mają prawo oczekiwać rzetelnych informacji i odpowiedzialności po stronie sprzedawcy. W ocenie Urzędu niedopuszczalne jest sprzedawanie instalacji fotowoltaicznych poprzez wzbudzanie lęku i wywieranie presji. Równie niepokojące są umowy skonstruowane w taki sposób, by niemal wszystkie koszty i konsekwencje obciążały konsumenta. Takie praktyki, według regulatora, godzą w podstawowe prawa nabywców.

Jedna z decyzji dotyczy spółki Polska Energia Grupa Kapitałowa, która miała stosować reklamy stylizowane na urzędowe pisma. Do skrzynek pocztowych trafiały druki przypominające oficjalną korespondencję, opatrzone nagłówkami takimi jak „Ogłoszenie” czy „Zawiadomienie”. Na kopertach pojawiał się też czerwony nadruk „Zawiadomienie dla mieszkańców gminy”. Dla wielu odbiorców mogło to wyglądać jak list z urzędu lub od operatora energetycznego, a nie jak materiał reklamowy prywatnej firmy.

Według UOKiK taki zabieg nie był przypadkowy, lecz miał zwiększyć skuteczność przekazu handlowego. Odbiorca, przekonany, że ma do czynienia z ważną informacją urzędową, mógł szybciej otworzyć korespondencję i potraktować jej treść bardziej serio. Dodatkowo firma miała wzmacniać presję, strasząc odbiorców gwałtownym wzrostem cen energii. W materiałach pojawiały się sugestie, że ceny prądu mogą wzrosnąć nawet o 300–400 proc.

Urząd wskazał jednak, że takie prognozy nie były przedstawiane z odpowiednim kontekstem ani źródłami. Tymczasem realny wzrost cen energii dla gospodarstw domowych w latach 2022–2024 wyniósł niespełna 33 proc. Nie uwzględniano też mechanizmów osłonowych, takich jak mrożenie cen energii. W ocenie UOKiK przekaz miał przede wszystkim wywołać strach i skłonić konsumenta do szybkiego podpisania umowy na instalację fotowoltaiczną.

Druga z ukaranych spółek, Energia dla Pokoleń, stosowała wzorce umów, które mogły utrudniać klientom dochodzenie ich praw. Chodziło m.in. o zapisy odnoszące się do terminów realizacji inwestycji oraz odpowiedzialności za opóźnienia. W dokumentach pojawiały się nieprecyzyjne określenia, takie jak „niekorzystne warunki atmosferyczne”. Zdaniem Urzędu konsument nie był w stanie jednoznacznie ocenić, czy opóźnienie montażu rzeczywiście wynikało z nadzwyczajnych okoliczności.

Takie sformułowania mogły w praktyce prowadzić do wielotygodniowego oczekiwania bez realnej możliwości wyegzekwowania terminu wykonania instalacji. Klient nie miał pewności, czy firma rzeczywiście napotkała przeszkody niezależne od siebie, czy jedynie korzystała z nieostrego zapisu umownego. Problem dotyczył także deklarowanych efektów inwestycji. Jeśli podczas sprzedaży padały konkretne obietnice dotyczące oszczędności lub produkcji energii, a w samej umowie firma zastrzegała, że niczego nie gwarantuje, konsument mógł zostać wprowadzony w błąd.

W toku postępowania Urząd analizował również reklamację dotyczącą zamontowania innego modelu kluczowego elementu instalacji niż ten, który klientowi pokazano w projekcie. Spółka argumentowała, że wizualizacja nie stanowiła integralnej części umowy i miała jedynie charakter poglądowy. Z perspektywy konsumenta sytuacja wygląda jednak inaczej. To, co zostało przedstawione podczas rozmowy handlowej jako konkretne rozwiązanie, mogło później okazać się niewiążącą prezentacją.

Wątpliwości Prezesa UOKiK wzbudziły także wzorce umów stosowane przez spółkę Nasz Prąd. Postępowanie w tej sprawie nadal trwa, ale już teraz Urząd wskazuje na zapisy, które mogą naruszać interesy konsumentów. Jedna z klauzul przewidywała, że jeśli nieruchomość nie będzie odpowiednio przygotowana do montażu, klient może zostać obciążony dodatkowym kosztem. Jeżeli sytuacja nie zmieniłaby się w ciągu dwóch godzin od przyjazdu ekipy, spółka mogłaby naliczyć 1000 zł za każdy dzień zwłoki.

Tego rodzaju zapis budzi szczególne zastrzeżenia, ponieważ spółka nie doprecyzowała, co dokładnie oznacza „przygotowanie” nieruchomości. Otwiera to drogę do dowolnej interpretacji i potencjalnego naliczania bardzo wysokich opłat. W praktyce konsument mógłby zostać obciążony znacznymi kosztami bez jasnego standardu oceny, czy rzeczywiście nie wywiązał się ze swoich obowiązków. Zdaniem Urzędu takie postanowienia mogą mieć charakter niedozwolony.

Łącznie Prezes UOKiK nałożył na spółki kary w wysokości 7 033 289 zł. Najwyższą sankcję otrzymała Energia dla Pokoleń – 6 129 221 zł. Polska Energia Grupa Kapitałowa została ukarana kwotą 904 068 zł. Dodatkowo na osoby zarządzające nałożono łącznie 387 tys. zł kar finansowych.

Odpowiedzialność osobistą ponieśli także menedżerowie zaangażowani w zakwestionowane praktyki. W przypadku spółki Energia dla Pokoleń kary nałożono na Jadwigę Kurkiewicz, Marcina Janosza oraz Kacpra Kruka. W przypadku Polska Energia Grupa Kapitałowa sankcje objęły Jolantę Iwonę Kubiczek i Adrianę Małgorzatę Kałużę. UOKiK podkreśla, że odpowiedzialność za naruszenia nie powinna kończyć się wyłącznie na samej spółce.

Obie decyzje nie są jeszcze prawomocne. Firmy skorzystały z prawa do odwołania i skierowały sprawy do sądu. Ostateczne rozstrzygnięcie będzie więc zależało od dalszego postępowania sądowego. Już teraz jednak działania UOKiK stanowią wyraźny sygnał ostrzegawczy dla całej branży OZE.

To nie pierwsza interwencja Urzędu na rynku odnawialnych źródeł energii. Wcześniej Prezes UOKiK ukarał już spółkę Sunday Polska oraz zakwestionował postanowienia stosowane przez inne podmioty z sektora. Pokazuje to, że rynek OZE pozostaje obszarem szczególnego zainteresowania regulatora. Rosnące zainteresowanie fotowoltaiką i pompami ciepła nie może bowiem oznaczać przyzwolenia na agresywny marketing i nieuczciwe wzorce umów.

Mewo – już dziś będące największą polską firmą prywatną, świadczącą usługi badawczo-pomiarowe dla sektora energetycznego na Bałtyku – ma szansę wyrosnąć na regionalnego lidera, a także stać się globalnym dostawcą zintegrowanych danych o dnie mórz i oceanów na rynku wartym miliardy dolarów. Taki może być efekt zasilenia kapitałowego przez Vinci z grupy BGK.

Realizowany przez spółkę program inwestycyjny, dzięki wsparciu kapitału publicznego, wywoła efekt mnożnikowy w gospodarce: otworzy Polskę na nowe rynki, wygeneruje kontrakty i miejsca pracy, a także zmobilizuje wielu partnerów i poddostawców.

Korzyści z tej inwestycji będą mieć jednak nie tylko wymiar ekonomiczny: zwiększy ona bezpieczeństwo infrastruktury krytycznej na Bałtyku, a zgromadzone przez Mewo dane będą mogły być zastosowane w obronności.

– Realizowany przez spółkę program inwestycyjny, dzięki wsparciu kapitału publicznego, ma potencjał, aby otworzyć Polskę na nowe rynki, wygenerować kontrakty i miejsca pracy, a także zmobilizować wielu partnerów i poddostawców. Korzyści płynące z tej inwestycji będą mieć wymiar nie tylko ekonomiczny: zwiększy ona bezpieczeństwo infrastruktury krytycznej na Bałtyku, a pozyskiwane przez firmę dane znajdą zastosowanie również w obszarze obronności– powiedział Andrzej Domański, minister finansów i gospodarki, podczas uroczystości podpisania umowy inwestycyjnej pomiędzy Vinci z grupy BGK a spółką Mewo na statku badawczym Amber Cecylia.

Amber Cecylia

Polska w gronie liderów

Jak zaznaczył, obecny również na tym wydarzeniu sekretarz stanu w Ministerstwie Infrastruktury Arkadiusz Marchewka, dzięki strategicznym inwestycjom publicznego kapitału, w takie spółki, jak Mewo, Polska ma szansę wejść do grona regionalnych liderów usług badawczo-pomiarowych, a także uczestniczyć w europejskim rynku usług podmorskich dla sektora offshore, którego wartość do 2030 roku szacuje się na ok. 15 mld dolarów. – To historyczny moment, w którym przed polską firmą otwiera się perspektywa zastania globalnym dostawcą zintegrowanych danych o dnie, wodach oraz infrastrukturze mórz i oceanów o możliwym zastosowaniu dual-use, czyli zarówno w projektach cywilnych, jak i w obronności – podkreślił przedstawiciel resortu infrastruktury.

Wzrost znaczenie komponentu krajowego

Mewo jest największą i jednocześnie najbardziej zaawansowaną technologicznie polską firmą prywatną, świadczącą usługi badawczo-pomiarowe dla sektora energetycznego na Morzu Bałtyckim, a także niezależnym liderem usług monitoringu infrastruktury krytycznej na Bałtyku. Spółka uczestniczy we wszystkich projektach offshore w polskiej strefie Morza Bałtyckiego, których wartość wynosi ok. 80 mld zł. Zrealizowała w sumie ponad 125 projektów badawczo-pomiarowych na Morzu Bałtyckim, m.in. dla PGE, Orlenu, Gaz-Systemu, o łącznej wartości ponad 750 mln zł, przyczyniając się do zwiększenia udziału tzw. komponentu krajowego (local content) w morskiej energetyce wiatrowej.

Strategiczna inwestycja

Vinci, poprzez swój specjalny fundusz, wspierający dojrzale i perspektywiczne firmy, zainwestował w Mewo 62,5 mln zł. – Inwestycja Vinci wpisuje się w strategiczne cele BGK, obejmujące wspieranie innowacyjnych i skalowalnych polskich technologii oraz rozwój gospodarki opartej na wiedzy. Dzięki działalności Vinci, BGK może wspierać spółkę, która ma potencjał, by stać się globalnym ambasadorem polskiej myśli technologicznej i jednocześnie wzmacniać kluczowe dla bezpieczeństwa publicznego obszary – powiedział Mirosław Czekaj, prezes BGK. Zwrócił uwagę, że Bank Gospodarstwa Krajowego zamierza do 2027 r. osiągnąć poziom ok. 13,5 mld zł inwestycji kapitałowych.

Międzynarodowa ekspansja

Środki o wartości 62,5 mln zł zostaną przeznaczony na podwojenie posiadanej przez Mewo floty statków badawczych, w efekcie czego spółka będzie dysponować aż sześcioma tego typu jednostkami. – Kapitał pochodzący od Vinci zainwestujemy w specjalistyczny sprzęt nowej generacji, w tym roboty podwodne, a także w rozwój najnowocześniejszej infrastruktury cyfrowej – wylicza Paweł Gajewski, prezes i współzałożyciel Mewo.

Bursztyn ery cyfrowej

Bartosz Drabikowski, prezes Vinci, podkreśla, że celem zarządzanego przez firmę funduszu private equity, jest wspieranie dojrzałych firm, mających sprawdzony model biznesowy i ambitne plany rozwoju. – Naszą misją jest zatrzymywanie w Polsce najwyższej klasy zespołów inżynieryjnych, badawczych, zarządczych, a także mobilizowanie spółek do tego, aby w naszym kraju budowały swoje centra biznesowe, badawcze i operacyjne i stąd zarządzały ekspansją zagraniczną. Inwestując w Mewo, wspieramy tworzenie unikatowych danych o stanie mórz i oceanów, czyli polski bursztyn ery cyfrowej, co idealnie wpisuje się w naszą strategię – powiedział Bartosz Drabikowski.

Dodał, że Vinci jest inwestorem mniejszościowym w spółkach, dzięki czemu dotychczasowi akcjonariusze i założyciele mogą zachować swój pakiet większościowy i dalej realizować strategię rozwoju biznesu. Ta zasada obowiązuje również w przypadku inwestycji w Mewo.

Wielkie ambicje

Prezes Paweł Gajewski podkreślił, że celem spółki jest międzynarodowa ekspansja i rozszerzenie zasięgu geograficznego działalności najpierw na Morze Północne, Morze Czarne i Morze Śródziemne, a po 2030 r. także na Ocean Indyjski. – Mamy ambicje stać się regionalnym liderem usług podmorskich, a także globalnym dostawcą zintegrowanych danych o stanie mórz i oceanów, z przychodami na poziomie 300 mln zł rocznie – podsumował. Sumaryczna wartość nakładów inwestycyjnych, jakie poniesie spółka na swój strategiczny program inwestycyjny, przekroczy 130 mln zł. Przypomnijmy, że w grudniu 2025 r. Mewo pozyskało także z PARP dofinansowanie w wysokości 4,9 mln zł, w ramach ścieżki SMART, na rozwój zdolności usługowych. Wspólnie z wejściem kapitałowym Vinci stanowi to dobry przykład współdziałania polskich instytucji rozwoju działających w ramach inicjatywy Team Poland na rzecz ekspansji zagranicznej polskich przedsiębiorstw.

W środę decyzja o pozostawieniu stóp procentowych bez zmian zapadła w Kanadzie i USA. Wczoraj na swoich posiedzeniach stóp procentowych nie obniżyła Wielka Brytania, strefa euro oraz Czechy. Polska pozostaje pod tym względem w awangardzie zmian. Poznaliśmy też nowe dane o wynagrodzeniach w naszym kraju – nie rosną już tak szybko, jak oczekiwali analitycy.

Brytyjczycy nie zmieniają stóp

Wczoraj Bank Anglii podjął decyzję w sprawie stóp procentowych. Brytyjczycy – podobnie jak decydenci w niemal wszystkich bankach centralnych – uznali, że zmiany stóp w obliczu wojny w Zatoce Perskiej nie są najlepszym pomysłem. Polska jako jedyny duży kraj wyłamała się ostatnio z tego trendu. Na obronę RPP można jednak wskazać, że wskaźniki makroekonomiczne Polski uzasadniały taki ruch, o ile wierzyło się w relatywnie krótką wojnę. Jednak już na konferencji prasowej po ogłoszeniu tej decyzji Adam Glapiński przyznawał, że w tę krótką wojnę nie wierzy. Brytyjczycy są jednak bardziej ostrożni. Decyzja o braku zmian kosztu pieniądza zapadła, co jest sporą rzadkością przy dynamicznej sytuacji rynkowej, jednomyślnie. Po decyzji funt lekko zyskiwał względem euro, co pokazuje, że oddalające się obniżki, bo tak trzeba interpretować jednomyślność, przekonały inwestorów do tej waluty.

Co na to EBC?

Wczoraj poznaliśmy również decyzję Europejskiego Banku Centralnego, która rynków nie zaskoczyła. Wielu analityków uważa, że – o ile nie wydarzy się coś nadzwyczajnego – 2,15% będzie docelowym poziomem stóp dla strefy euro. Takim nadzwyczajnym wydarzeniem może być np. spowolnienie gospodarcze, które EBC mogłoby próbować złagodzić tańszym kredytem. A takie spowolnienie może być wywołane np. problemami z dostępem do surowców energetycznych. Wyższe koszty funkcjonowania przedsiębiorstw oraz rosnący procent wydatków przeznaczanych na paliwo mogą potężnie uderzyć w europejskie przedsiębiorstwa. Jednak ten scenariusz na razie na szczęście się nie materializuje. Teoretycznie EBC nie ma w swoich celach tzw. podwójnego mandatu jak FED, czyli dbania zarówno o inflację, jak i o wzrost, ale praktyka pokazuje, że trochę w ten sposób funkcjonuje.

Wynagrodzenia w Polsce

Wczoraj poznaliśmy dane na temat płac w Polsce. Dotyczą one przedsiębiorstw zatrudniających powyżej 9 osób. Z jednej strony taka grupa badawcza obejmuje raptem 40% zatrudnionych. Ale z drugiej strony to i tak prawdopodobnie najlepsze dane na temat wynagrodzeń publikowane w Polsce. Średnie wynagrodzenie wzrosło do 9135,69 zł. Jest to wynik o 6,1% wyższy niż rok temu, ale niższy od oczekiwań rynków (6,6%). Z kolei zatrudnienie spada o 0,8%, a oczekiwano spadku o 0,9%. Czyli pracuje nas więcej niż oczekiwali analitycy, ale za to za mniej niż przewidywali. Nadal jednak wzrost zarobków wyraźnie wyprzedza inflację, co powoduje, że przeciętnie jako społeczeństwo bogacimy się. Jest to długofalowo dobra wiadomość dla złotego. Waluty lubią silne rynki wewnętrzne.

Dzisiaj w kalendarzu danych makroekonomicznych decyzja w sprawie ratingu Polski. Trzeba jednak pamiętać, że to piątek, więc rynki przygotowują się na weekend.

Przedsiębiorcy doskonale wiedzą, że nie wystarczy raz zarobić pieniędzy, aby można mówić o sukcesie. Liczy się także odpowiednie ukształtowanie biznesu. Takie, które pozwala uchronić majątek przed działaniem fiskusa, wierzycieli i komornika. Polskie prawo obfituje w odpowiednie narzędzia prawne, trzeba tylko wiedzieć, gdzie ich szukać. Przeczytaj, jak zadbać o ochronę majątku przedsiębiorstwa.

Na czym polega ochrona majątku w biznesie?

Prawna ochrona majątku polega na ukształtowaniu relacji majątkowych, struktury własności i wykorzystaniu dostępnych konstrukcji prawnych w taki sposób, aby zabezpieczyć środki finansowe i inne aktywa przedsiębiorstwa na wypadek sytuacji kryzysowych – wypadków losowych, sporów z kontrahentami, rozwodu. Kontrolowane ryzyko biznesowe ułatwia podejmowanie dalszych decyzji niezależnie od tego, czy przedsiębiorca we własnym imieniu jako JDG, czy też prowadzi spółkę kapitałową.

Skuteczna ochrona majątku nie zawsze dotyczy biznesu sensu stricto. Przedsiębiorca może też chronić majątek prywatny, jeśli pozostawi testament, założy fundację rodzinną lub dokona darowizny na rzecz osoby najbliższej.

Przed podjęciem decyzji skonsultuj plan działania z radcą prawnym lub adwokatem specjalizującym się w planowaniu ochrony majątku przedsiębiorstw. Takie usługi świadczy np. Kancelaria Oniszczuk & Associates.

Jak zabezpieczyć majątek swojej firmy – na to musisz zwrócić uwagę

Ochrona majątku dłużnika może być przeprowadzona na wiele sposobów. Zakres dostępnych możliwości zależy przede wszystkim od Twojej sytuacji. Nie każdy przedsiębiorca może pozwolić sobie na wniesienie majątku wystarczającego do założenia fundacji rodzinnej. Sam dłużnik musi też uważać, aby nie zostało mu zarzucone działanie na szkodę wierzycieli. Które metody mają w praktyce kluczowe znaczenie dla ochrony majątku firmy?

Przekształcenia spółek

Prowadzenie działalności gospodarczej w formie spółki kapitałowej pozwala oddzielić majątek osobisty właściciela od majątku spółki. Szczególną popularnością cieszą się spółki z ograniczoną odpowiedzialnością. Można je założyć niewielkim kosztem, są znacznie tańsze i łatwiejsze do prowadzenia niż spółka akcyjna, a pozwalają na oszczędności dzięki takim rozwiązaniom jak np. estoński CIT. Proces przekształcania spółek jest złożony, więc warto powierzyć go profesjonalistom.

Założenie fundacji rodzinnej

Stosunkowo nowym rozwiązaniem jest utworzenie fundacji rodzinnej. Jej aktywa tworzą odrębną masę względem majątku fundatora, a egzekucja długów może być prowadzona do wysokości wniesionego majątku. Zarządzanie fundacją rodzinną można powierzyć osobom trzecim.

Zawarcie małżeńskiej umowy majątkowej

Małżeńska umowa majątkowa, tzw. intercyza, to dobre rozwiązanie dla osób prowadzących jednoosobową działalność gospodarczą. Środek prawny pozwala na ograniczenie odpowiedzialności za długi związane z biznesem wyłącznie do masy majątkowej przedsiębiorcy.

Restrukturyzacja

Postępowanie restrukturyzacyjne w przeciwieństwie do ogłoszenia upadłości pozwala na dalsze, względnie swobodne, prowadzenie działalności gospodarczej. Przedsiębiorca przebudowuje jednak portfel długów tak, aby zaspokojenie wierzytelności stało się możliwe.

Gdzie szukać pomocy prawnej w ochronie majątku?

Twoja firma się rozwija i chcesz zadbać o ochronę aktywów? Koniecznie skonsultuj strategię działania z prawnikiem. Kancelaria Oniszczuk & Associates specjalizuje się w takich działaniach jak zakładanie i przekształcanie spółek polskich oraz zagranicznych, prowadzenie postępowań upadłościowych i restrukturyzacyjnych, zakładanie trustów. Wybierz współpracę z ekspertami i czuj się bezpiecznie!

Wojna w Iranie to pierwszy w historii przypadek skoordynowanego wykorzystania działań cybernetycznych prowadzonych równolegle z atakiem rakietowym i systemem alarmów dla ludności cywilnej.

Gdy w centralnym Izraelu rozbrzmiały syreny alarmowe, do obywateli zaczęły trafiać masowe wiadomości SMS. Zawierały one zarówno groźby, jak i elementy dezinformacji. Równocześnie rozsyłano wiadomości podszywające się pod oficjalne komunikaty obrony cywilnej, zachęcające do instalacji aplikacji pomagającej w znalezieniu schronienia.

Aplikacja „ShelFriend”, była wg Check Point Research złośliwym oprogramowaniem na system Android, umożliwiającym pełne przejęcie kontroli nad urządzeniem użytkownika, w tym dostęp do lokalizacji, kamery, plików i wiadomości.

Zdarzenia z ostatnich godzin pokazują, że granica między konfliktem zbrojnym a cyberprzestrzenią praktycznie przestała istnieć. Eksperci wskazują na pierwszy w historii przypadek skoordynowanego wykorzystania działań cyberprzestępczych równolegle z atakiem rakietowym i systemem alarmów dla ludności cywilnej. To zmiana, która może mieć istotne konsekwencje dla bezpieczeństwa państw, ale także dla biznesu i rynków.

Wydarzenia ostatniej nocy stają się precedensem w historii wojny. W nocy 20 marca br. FBI zablokowało stronę internetową grupy Handala – hakerskiej organizacji przestępczej, która opierała swoje działania przede wszystkim na kanałach publicznych, wzmacniając efekt psychologiczny skali rzekomych sukcesów. – „Zamknięcie stron i kanałów Handali uderza w nich tam, gdzie najbardziej boli. Ich operacje w dużej mierze polegają na publikowaniu treści w celu wywołania efektu psychologicznego, często wyolbrzymiając skalę szkód, by zwiększyć strach. Ograniczenie ich możliwości nadawania podważa ten efekt” – podkreśla Gil Messing, Chief of Staff w firmie Check Point Software.

Równolegle odnotowano operację, która – zdaniem ekspertów – wyznacza nowy standard działań hybrydowych. W godzinach porannych, dokładnie o 6:55, gdy w centralnym Izraelu rozbrzmiały syreny alarmowe, do obywateli zaczęły trafiać masowe wiadomości SMS. Zawierały one zarówno groźby, jak i elementy dezinformacji, m.in. komunikat: „Netanjahu nie żyje. Śmierć nadchodzi do was i wkrótce otworzą się przed wami bramy piekieł”. Równocześnie rozsyłano wiadomości podszywające się pod oficjalne komunikaty obrony cywilnej, zachęcające do instalacji aplikacji pomagającej w znalezieniu schronienia.

Aplikacja „ShelFriend”, była wg Check Point Research złośliwym oprogramowaniem na system Android, umożliwiająceym pełne przejęcie kontroli nad urządzeniem użytkownika, w tym dostęp do lokalizacji, kamery, plików i wiadomości.

Pierwsza taka operacja w historii konfliktów – rakiety, SMS-y i złośliwe aplikacje

Kluczowy jest jednak nie sam charakter ataku, lecz jego synchronizacja. Jak podkreślają analitycy, to pierwszy znany przypadek jednoczesnego wykorzystania: ostrzału rakietowego, syren alarmowych, masowej dystrybucji SMS i złośliwego oprogramowania mobilnego.

– „To pierwszy taki przypadek połączenia ataku fizycznego – ostrzału rakietowego i syren – z cyberofensywą skierowaną na telefony komórkowe obywateli. Fakt, że wszystko było zsynchronizowane co do minuty, czyni tę operację wyjątkową” – wskazują eksperci firmy Check Point.

Operacja przypisywana jest Iranowi oraz Korpusowi Strażników Rewolucji Islamskiej (IRGC) i – jak zaznaczono – nie miała charakteru incydentalnego. Była to skoordynowana kampania wykorzystująca wiele kanałów jednocześnie, w tym legalną infrastrukturę komunikacyjną, taką jak systemy SMS czy mailing.

Wykorzystanie AI i presja psychologiczna

Istotnym elementem operacji było także wykorzystanie narzędzi sztucznej inteligencji do tłumaczenia i lokalizacji komunikatów, co pozwoliło zwiększyć ich wiarygodność i tempo dystrybucji. Atakujący stosowali język i formę imitującą oficjalne komunikaty, a także elementy wizualne budujące zaufanie. W efekcie kampania była w stanie w krótkim czasie osiągnąć szeroki zasięg i silny efekt psychologiczny.

Wojciech Głażewski, dyrektor generalny Check Point Software Technologies w Polsce.

Dla Polski ten incydent to wyraźny sygnał, że współczesne konflikty łączą działania militarne z natychmiastowymi operacjami cybernetycznymi wymierzonymi w cywilów. Kluczowe staje się zabezpieczenie systemów komunikacji państwo–obywatel, takich jak alerty RCB, które mogą zostać wykorzystane do dezinformacji. Państwo powinno traktować smartfony obywateli jako element infrastruktury bezpieczeństwa, wymagający ochrony i edukacji użytkowników. Niezbędne jest także rozwinięcie zdolności szybkiego reagowania na operacje informacyjne, zwłaszcza prowadzone z użyciem narzędzi AI. W praktyce oznacza to konieczność integracji obrony cybernetycznej, systemów kryzysowych i działań wojskowych w jeden spójny system.

Implikacje dla gospodarki i firm

Z perspektywy gospodarczej wydarzenia te mają kilka istotnych konsekwencji. Po pierwsze, rośnie ryzyko operacyjne dla firm działających w regionach objętych napięciami geopolitycznymi – szczególnie tych, które opierają swoją działalność na infrastrukturze mobilnej i komunikacyjnej.

Po drugie, zwiększa się presja na inwestycje w cyberbezpieczeństwo, zwłaszcza w obszarze ochrony urządzeń końcowych (endpoint security) i systemów komunikacji kryzysowej.

Po trzecie, wydarzenia te mogą wpłynąć na wyceny spółek z sektora cyberbezpieczeństwa, które stają się kluczowym elementem infrastruktury krytycznej.

Nowy paradygmat konfliktu

Zarówno działania FBI wobec Handali, jak i zsynchronizowana operacja w Izraelu wskazują na wyraźną zmianę w sposobie prowadzenia konfliktów. Cyberprzestrzeń przestaje być jedynie wsparciem działań militarnych – staje się ich integralnym elementem.

Dla rynków oznacza to konieczność uwzględnienia nowego rodzaju ryzyka: ataków, które jednocześnie oddziałują na infrastrukturę fizyczną, cyfrową i psychikę społeczeństw. W praktyce może to oznaczać większą zmienność, wzrost kosztów bezpieczeństwa i redefinicję strategii zarządzania ryzykiem w skali globalnej.

System zarządzania magazynem – jak go sprawnie wdrożyć?

Od zarządzania magazynem zależy tempo działania całej firmy, a także jej wyniki finansowe. Kiedy Twój biznes się rozwija, warto automatyzować procesy również w tym obszarze. Może Ci w tym pomóc system zarządzania magazynem. Co daje i jak go sprawnie wdrożyć? Podpowiadamy.

Wdrożenie systemu zarządzania magazynem w Twojej firmie, czyli oszczędności i wzrost wydajności

Nowoczesny system zarządzania magazynem (WMS) pozwala na pełną kontrolę nad procesami logistycznymi zachodzącymi w magazynie. Oprogramowanie, w zależności od wersji, wspiera przyjęcia towaru, kompletację zamówień, zarządzanie lokalizacjami oraz inwentaryzację.

Jedną z największych zalet takiego rozwiązania jest automatyzacja wielu operacji magazynowych jednocześnie. System może wskazywać optymalne lokalizacje składowania, prowadzić pracowników przez proces kompletacji czy minimalizować liczbę błędów przy wydawaniu towaru. Dzięki temu Twoja firma nie tylko przyspieszy obsługę zamówień, ale również zredukuje koszty operacyjne. Lepsze wykorzystanie przestrzeni magazynowej i optymalizacja pracy zespołu często przekładają się na wzrost wydajności całego magazynu.

Jak sprawnie wdrożyć system zarządzania magazynem? Instrukcja krok po kroku

Skuteczne wdrożenie systemu WMS wymaga podejmowania odpowiednich kroków – przemyślanych i dopasowanych do specyfiki Twojej działalności. Jak powinien przebiegać ten proces krok po kroku?

Krok I – określenie, jak obecnie wygląda przepływ towarów, gdzie pojawiają się opóźnienia i które procesy wymagają optymalizacji.

Krok II – wybranie rozwiązania na miarę Twoich potrzeb. Możesz zdecydować się np. na WMS Invident – program oferowany przez firmę Optidata. Ma on kompleksowy charakter, więc nie musisz dodatkowo inwestować w inne moduły. Zapewnia m.in. obsługę lokalizacji, tworzenie zleceń kompletacyjnych czy przeprowadzanie inwentaryzacji.

Krok III – odpowiednie przygotowanie infrastruktury technologicznej. Wdrożenie często obejmuje integrację systemu z innymi narzędziami wykorzystywanymi w firmie, takimi jak systemy ERP, platformy kurierskie czy urządzenia magazynowe, np. skanery kodów kreskowych lub terminale mobilne.

Krok IV – szkolenie pracowników. Nawet najlepszy system zarządzania magazynem nie przyniesie oczekiwanych efektów, jeśli zespół nie będzie umiał w pełni wykorzystać jego możliwości.

Na co zwrócić uwagę, wybierając system zarządzania magazynem?

Aby zarządzanie magazynem przyniosło oczekiwane efekty, wybór odpowiedniego systemu WMS powinien być poprzedzony dokładną analizą potrzeb Twojej organizacji oraz planów dotyczących jej dalszego rozwoju. Dzięki temu wdrożenie będzie łatwiejsze, a funkcje systemu będę odpowiadały faktycznym potrzebom. Warto zwrócić uwagę nie tylko na aktualne funkcjonalności, ale także na:

możliwość rozbudowy systemu wraz ze wzrostem skali działalności – dzięki temu unikniesz konieczności zmiany oprogramowania w przyszłości i zapewnisz ciągłość procesów logistycznych;

łatwość integracji z innymi narzędziami, takimi jak systemy ERP, platformy kurierskie czy rozwiązania wykorzystywane w e-commerce – to umożliwi stworzenie spójnego środowiska pracy i płynny przepływ danych między działami;

intuicyjność obsługi systemu – im prostszy i bardziej przejrzysty interfejs, tym szybciej pracownicy przyswoją nowe narzędzie i zaczną wykorzystywać jego potencjał;

wsparcie powdrożeniowe i aktualizacje – dzięki temu zyskasz bezpieczeństwo działania, dostęp do nowych funkcji i pewność, że system będzie rozwijał się razem z Twoim biznesem.

Doświadczenie partnera technologicznego ma duże znaczenie dla powodzenia całego projektu. Firmy wdrażające WMS powinny nie tylko dostarczyć oprogramowanie, ale także pomagać w optymalizacji procesów magazynowych i dostosowaniu systemu do otoczenia konkretnego biznesu. Dobrze dobrane rozwiązanie wdrożone przy wsparciu ekspertów pozwoli Ci uniknąć błędów, skrócić czas implementacji i szybciej osiągnąć zakładane efekty biznesowe.

Sprawdź możliwości systemów WMS i przekonaj się, jak mogą usprawnić pracę Twojego magazynu.

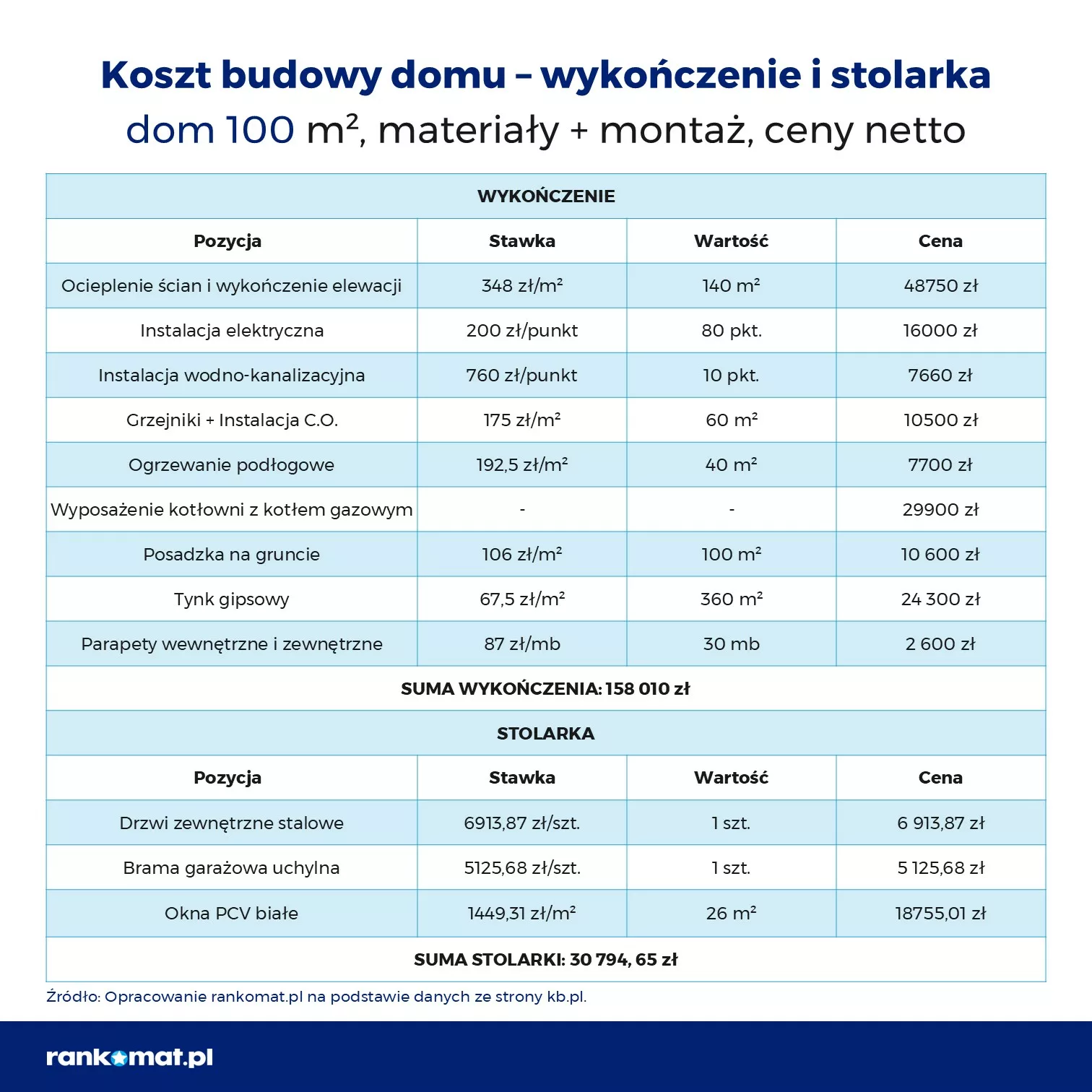

Początek sezonu budowlanego przynosi inwestorom chłodne zderzenie z rzeczywistością. Budowa domu jest dziś nawet o 50% droższa niż pięć lat temu. Jak wynika z wyliczeń Rankomat na podstawie danych rynkowych, koszt realizacji 100-metrowego domu w stanie deweloperskim to już średnio 441 tys. zł, wobec ok. 300 tys. zł w 2021 roku. Należy jednak dodać, że w ostatnim roku wzrost cen wyhamował do ok. 3% r/r. Wspomniane kwoty nie obejmują m.in. działki, przyłączy i wykończenia. W praktyce oznacza to, że całkowity koszt inwestycji sięga dziś 650–900 tys. zł. Uzyskanie kredytu w takich kwotach wymaga posiadania dochodu na poziomie 9 -12 tys. zł netto miesięcznie.

Przy budżecie 441 tys. zł: 32% kosztów stanowi wzniesienie murów, 25% – wykonanie dachu, 7% – stolarka, 36% – doprowadzenie budynku do stanu deweloperskiego (instalacje, tynki, posadzki). Tak wynika z danych kb.pl. Materiały budowlane odpowiadają zazwyczaj za 60–70% całej inwestycji.

Początek 2026 roku przyniósł umiarkowaną stabilizację cen materiałów budowlanych. Grupa PSB Handel S.A. odnotowała w styczniu wzrost na poziomie 0,4% rdr. Wyraźnie droższe są jednak materiały drewniane (+15%). Większą presję widać po stronie robocizny. Według portalu wielkiebudowanie.pl w 2025 roku ceny usług budowlanych wzrosły o 6,2% rdr, a prognozy na 2026 rok zakładają kolejny wzrost – o ok. 4%. Wraz z rozpoczęciem sezonu budowlanego możliwe są dalsze podwyżki. Przedłużający się konflikt na Bliskim Wschodzie również może wpłynąć na wzrost cen.

Co jeszcze podnosi koszt inwestycji?

Podane kwoty należy powiększyć o VAT oraz wydatki nieuwzględnione w podstawowym kosztorysie: zakup działki, projekt budowlany, przyłącza, ogrodzenie, kierownika budowy, geodetę czy nadzór inwestorski. Eksperci zalecają także zabezpieczenie 10–15% rezerwy budżetowej na nieprzewidziane wydatki.

Na finalną cenę wpływają m.in.: bryła i stopień skomplikowania projektu, standard zastosowanych materiałów, lokalizacja inwestycji, wybrana technologia ogrzewania i instalacji.

Gdzie można szukać oszczędności?

Pierwszym obszarem jest projekt. Gotowy projekt domu do 100 m² kosztuje średnio 2,5–5 tys. zł, podczas gdy projekt indywidualny to wydatek rzędu 15–30 tys. zł. Alternatywą są bezpłatne projekty Głównego Urzędu Nadzoru Budowlanego (dla wybranych metraży).

Część kosztów można ograniczyć poprzez samodzielne wykonanie wybranych prac wykończeniowych, zakup materiałów w promocjach czy poza szczytem sezonu. Zawsze warto porównać oferty ekip budowalnych, jednak oszczędności nie powinny oznaczać rezygnacji z doświadczonej ekipy wykonawczej.

Istotnym elementem budżetu pozostaje działka. Ceny gruntów budowlanych zaczynają się od nieco ponad 100 zł za m² w woj. lubelskim i lubuskim, a sięgają nawet ponad 2000 zł na Pomorzu blisko wybrzeża. Wyjątkowo atrakcyjne działki pod względem położenia, mogą być jeszcze droższe. W miastach stawki wahają się od 132 zł w Gorzowie Wielkopolskim do 1373 zł w Warszawie (cenametra.pl, średnia cena w lutym 2026). Budowa na wcześniej posiadanej działce znacząco obniża całkowity koszt inwestycji.

Ile trzeba zarabiać, żeby zbudować dom?

W praktyce całkowity koszt inwestycji, wraz z działką, przyłączami i wykończeniem wyniesie ok. 650–900 tys. zł. Jeśli taka kwota będzie finansowana kredytem hipotecznym, to uzyskanie potrzebnej kwoty wymaga dochodu rzędu 9–12 tys. zł netto miesięcznie. Szacunek ten dotyczy dwóch osób bez dzieci i bez innych zobowiązań kredytowych. W przypadku rodzin z dziećmi lub osób spłacających inne kredyty wymagany dochód będzie odpowiednio wyższy.

Początek2026r.przyniósłwyraźne wyhamowanie nowych inwestycji mieszkaniowych,alenieoznaczatoosłabieniarynku.DaneGUSpokazująraczej wejście w fazę stabilizacji–deweloperzy, dysponując szeroką ofertą, ostrożniej uruchamiają nowe projekty, jednocześnie utrzymując aktywnośćw zakresie pozwoleń.

W kolejnych miesiącach można spodziewać się stopniowego ożywienia, wspieranego sezonowością i dużą liczbą inwestycji rozpoczętych w poprzednim roku.

Rozpoczęte budowy: spokojny początek roku

W pierwszych dwóch miesiącach 2026 r. deweloperzy rozpoczęli budowę łącznie 18 535 mieszkań, czyli o 21,3% mniej niż w analogicznym okresie rok wcześniej. W samym lutym rozpoczęto budowę 9 647 lokali, co oznacza wzrost o 8,5% względem stycznia.

Biorąc pod uwagę, że historycznie marzec jest najmocniejszym miesiącem pierwszego kwartału, poprawa skali nowych inwestycji powinna być widoczna również w kolejnym odczycie. W ujęciu kwartalnym liczba mieszkań, których budowę rozpoczęto w I kwartale, powinna pozostać zbliżona do poziomów obserwowanych w IV kwartale 2025 r., kiedy uruchomiono budowę 29,6 tys. lokali.

–Wyniki z ostatnich miesięcy wskazują na stabilizację aktywności deweloperów, wynikającą przede wszystkim z wysokiego poziomu dostępnej oferty mieszkań. Taka sytuacja sprzyja większej selektywności w przygotowywaniu i wprowadzaniu do sprzedaży nowych projektów–komentuje Patryk Kozierkiewicz, radca prawny w Polskim Związku Firm Deweloperskich.

Pozwolenia na budowę

W obszarze przygotowania nowych inwestycji aktywność deweloperów pozostaje wyraźna. Po słabszym początku roku w lutym uzyskali oni pozwolenia na budowę 15 720 lokali, co oznacza wzrost o 34,6% w porównaniu ze styczniem.

Obraz ten jest jednak mniej korzystny w ujęciu rocznym. W pierwszych dwóch miesiącach 2026 r. liczba uzyskanych pozwoleń była wyższa niż rok wcześniej jedynie o 1%, co potwierdza stabilizację rynku w segmencie planowanych projektów.

–Naobecnymetapiejestzbytwcześnie,abyoszacowaćjakbędziekształtowaćsię zapotrzebowanie na nowe pozwolenia w skali całego roku. Prognozujemy jednak, że na wynik w kolejnych miesiącach pozytywnie wpłynąć mogą nowe przepisy schronowe, które mogły skłaniać inwestorów do wnioskowania o pozwolenia przed końcem 2025 r. tak, aby wnioski te procedowane były w oparciu o poprzednieregulacje–uważa ekspert PZFD.

Mieszkania oddane do użytkowania

W styczniu i lutym deweloperzy oddali do użytkowania łącznie 17 110 mieszkańczyli o 6,7% mniej niż rok wcześniej, na co największy wpływ mogły miećniesprzyjające warunki atmosferyczne panujące tej zimy.

W porównaniu miesiąc do miesiąca, wynik z lutego utrzymał się na podobnym poziomie do styczniowego, a różnica wyniosła zaledwie -1,3%.

–Ze względu na dużą liczbę nowych inwestycji rozpoczętych w 2024 r. oraz średni, około24-miesięcznycyklbudowy,w bieżącymrokunależyoczekiwaćstopniowegowzrostuliczbymieszkańoddawanychdo użytkowania względem poziomów obserwowanych w 2025 r.–podsumowuje Patryk Kozierkiewicz.

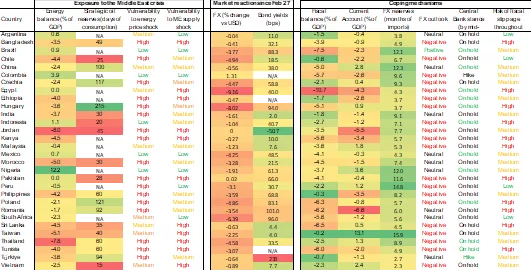

Polska dotychczas „traciła” – wrzucana przy okazji różnych kryzysów do jednego worka z innymi krajami intensywnie się modernizującymi, mimo iż nasze wyniki gospodarcze były w konkretnych momentach zazwyczaj lepsze niż w innych, porównywalnych krajach. Obecnie niestety jesteśmy bardziej niż inne gospodarki narażeni na efekty kryzysu – nie tylko poprzez duże uzależnienie od dostaw z krajów regionu Zatoki Perskie, ale także obecny kryzys energetyczny uwypukla strukturalną słabość – „potrójny deficyt” Polski.

Niecałe 2 miesiące zakłóceń w Cieśninie Ormuz mogłyby spowodować wzrost średniej inflacji na rynkach wschodzących gospodarek o +0,8–1,0 p.p. przy ograniczonych skutkach recesyjnych – wyjątkiem są kraje GCC (członkowie Rady Współpracy Zatoki Perskiej). Allianz Trade szacuje bowiem, że zamknięcie Cieśniny Ormuz na okres do sześciu tygodni spowodowałoby spadek PKB o 1,6 punktu procentowego w Arabii Saudyjskiej i o 3,3 punktu procentowego w Zjednoczonych Emiratach Arabskich. Turystyka – kluczowy filar dywersyfikacji gospodarek regionu Zatoki Perskiej – również ucierpiałaby w krótkoterminowej perspektywie, co miałoby skutki uboczne w postaci zmniejszonego napływu bezpośrednich inwestycji zagranicznych oraz opóźnień w realizacji megaprojektów zgodnie z harmonogramami, w tym projektów związanych ze sztuczną inteligencją.

Od szoku cenowego do szoku podażowego? W miarę przedłużania się konfliktu gospodarki azjatyckie mogą stanąć w obliczu zakłóceń podaży, które będą towarzyszyć silniejszym wstrząsom inflacyjnym, biorąc pod uwagę, że 56% ich importu ropy naftowej i 30% całkowitego importu gazu pochodzi z Bliskiego Wschodu. W Azji na niedobór dostaw bardziej narażone są Tajwan, Wietnam, Tajlandia, Pakistan, Bangladesz i Sri Lanka, natomiast w Afryce najbardziej ucierpią Egipt, Etiopia, Kenia i Tunezja, biorąc pod uwagę ich zależność od węglowodorów z Bliskiego Wschodu. Tymczasowy niedobór można by częściowo złagodzić poprzez dostosowanie koszyka energetycznego (tj. węgiel i, w mniejszym stopniu, odnawialne źródła energii), ale zakłócenia w dostawach energii przez dłuższy okres wymagałyby racjonalizacji (zmniejszenia) popytu na importowane węglowodory o -5 do -7% w końcowym zużyciu energii, jeśliby ich ceny się podwoiły.

W przypadku zamknięcia Cieśniny Ormuz trwającego dłużej niż trzy miesiące znacznie więcej rynków wschodzących będzie narażonych na wysokie ryzyko recesji, ponieważ borykają się one z potrójnym deficytem (budżetowym, na rachunku bieżącym oraz energetycznym). Wpływ na wzrost PKB rynków wschodzących wyniósłby średnio od co najmniej 0,5 punktu procentowego do 3,1% (oprócz Chin). Najbardziej zagrożone recesją w wyniku przedłużone konfliktu byłyby Bangladesz, Egipt, Etiopia, Jordania, Kenia, Maroko, Pakistan, Polska, Rumunia, Sri Lanka i Tunezja. Tymczasem kolejna grupa gospodarek znajduje się w sytuacji umiarkowanie wysokiego zagrożenia recesją, ponieważ mają one większe pole manewru, aby wesprzeć swoje gospodarki – są to: Chile, Chiny, Węgry, Indie, Filipiny, Tajwan, Tajlandia i Turcja. Natomiast duzi eksporterzy surowców, tacy jak Brazylia i Meksyk, wydają się strukturalnie odporni pomimo deficytów budżetowych, ponieważ eksport energii łagodzi wpływ wyższych cen.

Wstrząs nastąpił w momencie sprzyjającym carry trade na rynkach wschodzących (strategia inwestycyjna polegająca na pożyczaniu pieniędzy w walucie o niskim oprocentowaniu i inwestowaniu ich w walutę lub aktywa o wyższej stopie zwrotu). Wymaga to selektywnej, indywidualnej oceny (waluty) każdego kraju w oparciu o ukierunkowaną premię za ryzyko energetyczne. Rozpoczęła się wczesna korekta wycen rynkowych: rynki walutowe zareagowały szybko, przy czym największą deprecjację odnotował funt egipski (-9,2%), a następnie forint węgierski (-8%) i peso chilijskie (-4,9%). Przecena na lokalnych rynkach obligacji to bardzo zróżnicowany krajobraz. W Meksyku wzrost nominalnych rentowności wynika głównie z wyższych oczekiwań inflacyjnych, podczas gdy w Europie Środkowej i Wschodniej – gdzie wyprzedaż była najsilniejsza – rynki wyceniają większy udział premii za ryzyko i płynność. Wstrząs komplikuje również perspektywy polityki pieniężnej: wraz ze wzrostem ryzyka inflacji spowodowanego cenami energii wiele banków centralnych rynków wschodzących prawdopodobnie dłużej utrzyma stopy na niezmienionym poziomie, pomimo spowolnienia wzrostu gospodarczego. Przedłużający się konflikt może spowodować bardziej zdecydowaną zmianę wyceny oczekiwań inflacyjnych na krzywych rynków wschodzących, co spowoduje stromy wzrost lokalnych krzywych rentowności i opóźni cykle łagodzenia polityki pieniężnej. Ogólnie rzecz biorąc, korekta prawdopodobnie będzie miała charakter selektywny, a nie systemowy. Najbardziej prawdopodobnym scenariuszem jest zatem pojawienie się ukierunkowanej premii za ryzyko energetyczne w odniesieniu do najbardziej wrażliwych gospodarek rynków wschodzących, a nie szeroko zakrojona wyprzedaż w całej klasie aktywów.

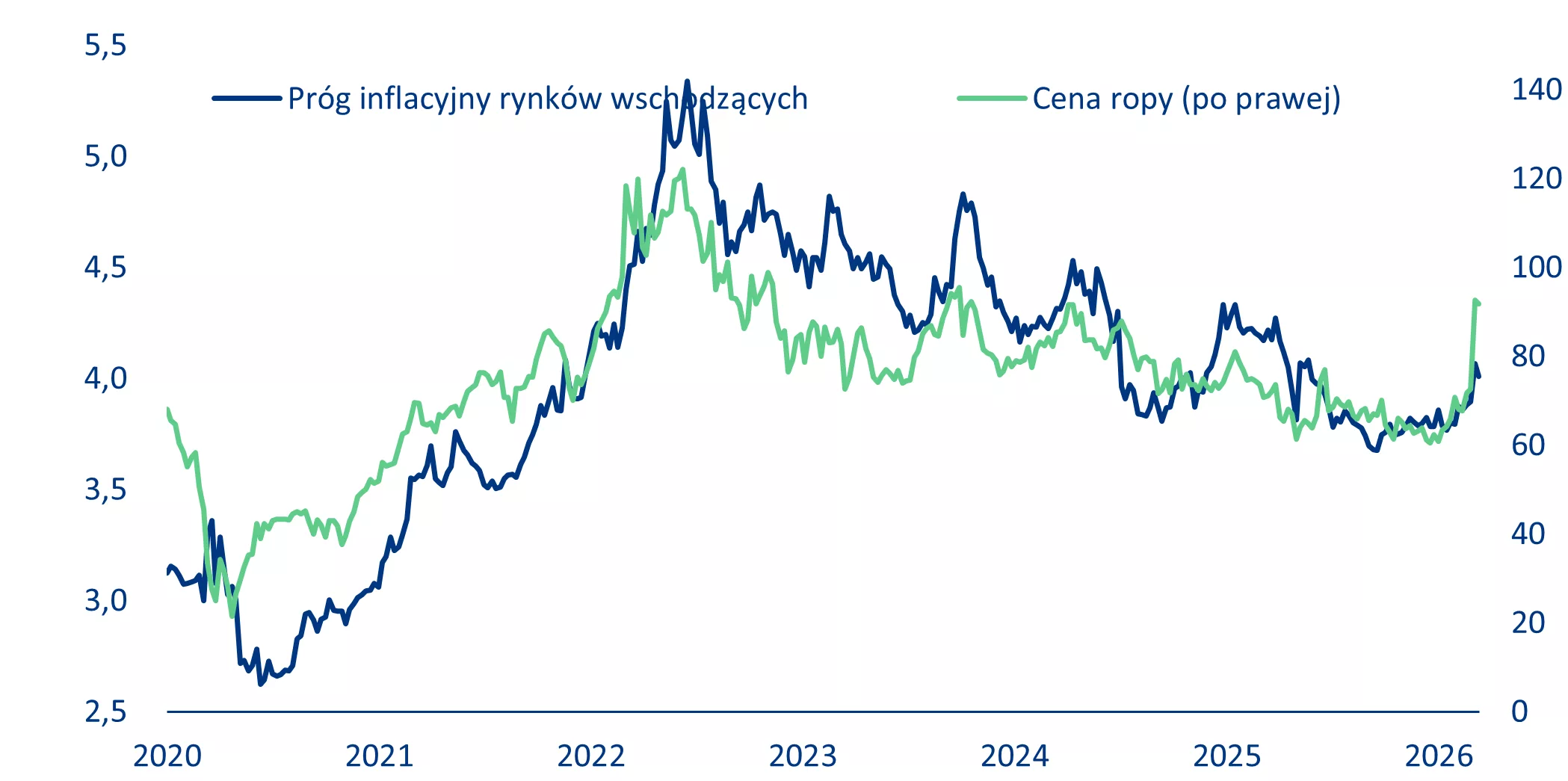

Od szoku cenowego do szoku podażowego?

40-procentowy skok cen energii w pierwszym tygodniu konfliktu był najszybszym kanał transmisji jego skutków na gospodarkę światową. 9 marca cena ropy naftowej na krótko osiągnęła poziom 120 USD za baryłkę, by później spaść do 80 USD za baryłkę. W tym ygodniu cena ropy utrzymuje się na poziomie o około 15% wyższym od poziomu sprzed konfliktu. Nawet jeśli transport energii zostanie zakłócony tylko na krótki okres, konflikt nadal będzie miał trwały wpływ na ceny energii, ponieważ przywrócenie produkcji i dostaw do poziomu sprzed konfliktu zajmie prawdopodobnie kilka tygodni. W Allianz Trade spodziewamy się, że ceny powrócą (po zakończeniu działań wojennych) do poziomu bliższego 70 USD za baryłkę, co nadal będzie stanowiło wzrost o 16% w stosunku do poziomu sprzed konfliktu. Zmiana ta może spowodować wzrost średniej inflacji w gospodarkach wschodzących o 0,8–1,0 punktu procentowego, ale skala tego wzrostu będzie zależała od ekspozycji poszczególnych krajów na rynek energetyczny (szczególnie w Azji i wśród importujących energię gospodarek wschodzących). Gospodarki Europy Środkowo-Wschodniej – zwłaszcza Węgier i Rumunii – poniosą największe straty w PKB ze względu na silną zależność od importu energii, a za nimi plasują się Tajlandia i Chile. Eksporterzy ropy, tacy jak Nigeria, Kolumbia i Brazylia, będą stosunkowo dobrze chronieni, dodatkowo wśród jej importerów Indonezja wyróżnia się większą odpornością na obecna sytuację dzięki znacznym krajowym zdolnościom produkcyjnym w sektorze energetycznym.

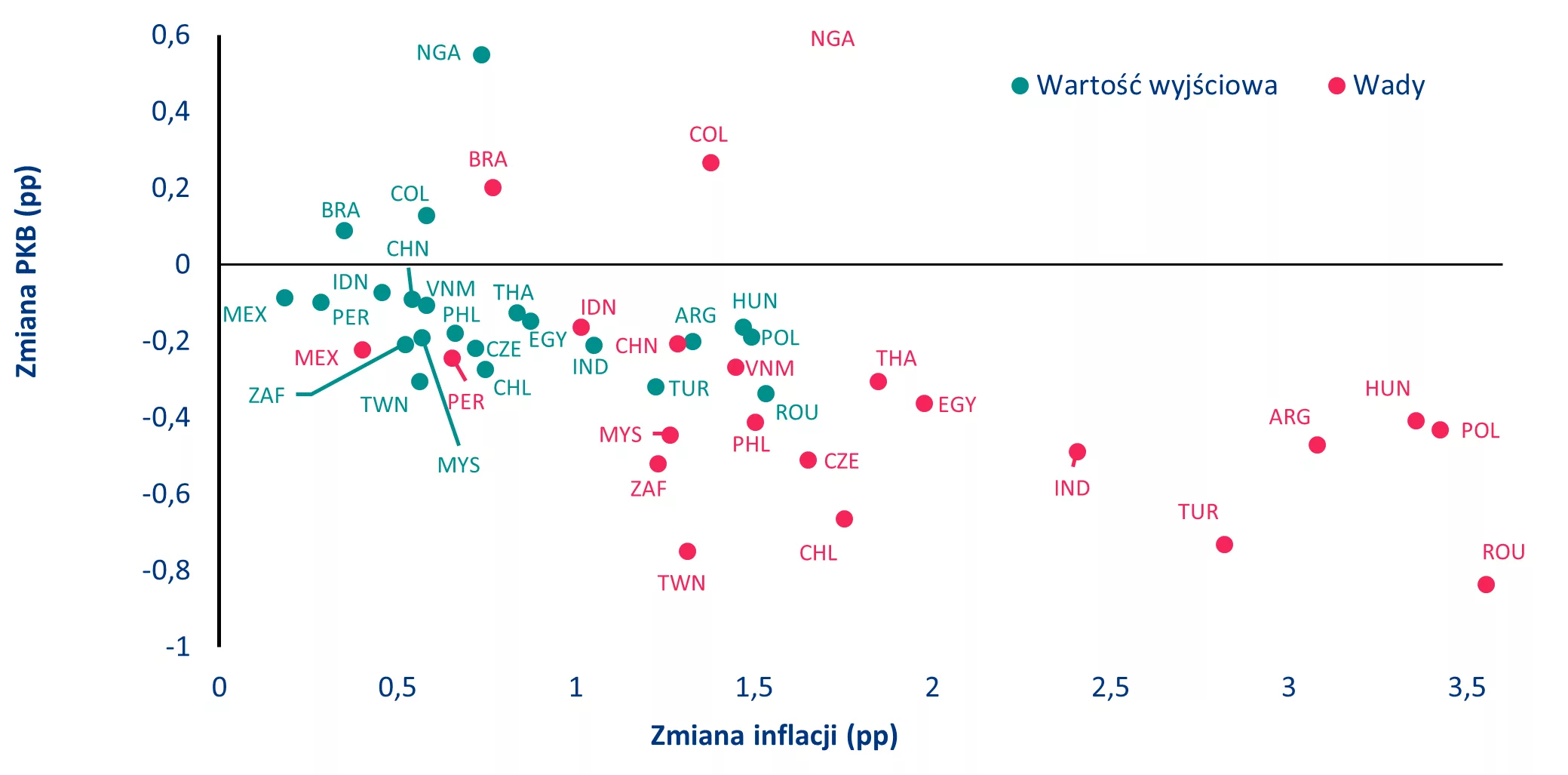

Wykres 1: Zmiana stóp inflacji i tempa wzrostu PKB w 2026 r. w wybranych gospodarkach wschodzących, scenariusz bazowy, a scenariusz pesymistyczny

Źródła: Oxford Economics, Allianz Trade Research

Najbardziej bezpośrednie skutki gospodarcze dotykają przede wszystkim krajów położonych najbliżej konfliktu – w regionie Zatoki Perskiej i na całym Bliskim Wschodzie – gdzie konflikt bezpośrednio zakłócił normalną działalność gospodarczą. Wstępne szacunki dotyczące krótkotrwałego konfliktu wskazują na spadek PKB w Arabii Saudyjskiej i Zjednoczonych Emiratach Arabskich odpowiednio o -3 pkt. proc. i -4,3 pkt. proc., biorąc pod uwagę poważne zakłócenia gospodarcze, spadek turystyki oraz tymczasowy spadek eksportu energii spowodowany faktycznym zamknięciem Cieśniny Ormuz. Jednak krótkotrwały konflikt przyniósłby również później stosunkowo szybkie ożywienie gospodarcze, z wskaźnikami na poziomie +6,5% w Arabii Saudyjskiej i +7,6% w Zjednoczonych Emiratach Arabskich. Spadek PKB w całej Radzie Współpracy Zatoki Perskiej wyniósłby -3,3 punktu procentowego, przy znacznym odbiciu wynoszącym +6,4% wzrostu PKB w 2027 r. Sektor nieruchomości w Dubaju — jeden z najbardziej dynamicznych rynków nieruchomości na świecie w ostatnich latach — poniósł znaczne straty na rynku finansowym w tygodniu od rozpoczęcia konfliktu, a ceny akcji głównych deweloperów notowanych na giełdzie gwałtownie spadły o 13%–17%: Pozostała część regionu, zwłaszcza Kuwejt i Bahrajn, odczuje największy wpływ konfliktu ze względu na zależność od Cieśniny Ormuz zarówno w zakresie eksportu, jak i importu. Spready CDS dla Bahrajnu wzrosły o prawie 40% od wybuchu działań wojennych — jest to najostrzejszy ruch w ramach GCC i wyraźny sygnał rynkowy, że inwestorzy dokonują wyraźnego rozróżnienia między kredytami krajów Zatoki Perskiej na podstawie odporności fiskalnej i samowystarczalności w zakresie węglowodorów.

Scenariusz długotrwałej wojny spowodowałby poważniejsze konsekwencje w postaci znacznego spadku eksportu węglowodorów i zmniejszenia zaufania do regionu. Historia wskazuje na kilka scenariuszy wpływu konfliktu na region. Wojna tankowców między Irakiem a Iranem w latach 80., która groziła zamknięciem Cieśniny Ormuz, miała poważne długoterminowe konsekwencje dla Arabii Saudyjskiej w zakresie wskaźnika wzrostu gospodarczego, a królestwo odnotowało w latach 1981–1988 średni wzrost na poziomie +0,5%, głównie z powodu zmniejszenia eksportu ropy. Chociaż zarówno Arabia Saudyjska, jak i Zjednoczone Emiraty Arabskie mają pewne możliwości kontynuowania eksportu ropy naftowej poprzez różne rurociągi łączące ich pola naftowe z portami poza Zatoką Perską, długotrwałe zamknięcie Cieśniny Ormuz znacznie ograniczyłoby eksport węglowodorów obydwu krajów. Najbardziej ucierpiałyby jednak Kuwejt, Katar, Bahrajn i Irak, które nie mają zbyt wielu możliwości eksportowych poza korzystania z Cieśniny Ormuz.

Arabia Saudyjska i Zjednoczone Emiraty Arabskie cieszyły się również dużym napływem inwestycji i ludzi, zwłaszcza od czasu pandemii, dzięki otwartym granicom, zwolnieniom podatkowym dla mieszkańców oraz rosnącej liczbie obiektów rekreacyjnych i atrakcji turystycznych. Precedensy historyczne sugerują, że turystyka w Zatoce Perskiej mogłaby się odbudować w ciągu jednego do dwóch lat. Jeśli jednak konflikt będzie się przedłużał i trwale zmieni postrzeganie bezpieczeństwa w regionie – tak jak miało to miejsce w Egipcie w latach 2013–2017 – czas potrzebny na jej odbudowę wydłuży się do pięciu do siedmiu lat, co będzie miało złożony wpływ na bezpośrednie inwestycje zagraniczne, harmonogramy megaprojektów, szersze ambicje związane z programem „Wizja 2030” oraz dążenie regionu do stania się globalnym centrum sztucznej inteligencji. ąFizyczne zagrożenie dla centrów danych (Iran zaatakował co najmniej trzy centra danych obsługiwane przez Amazon w Zjednoczonych Emiratach Arabskich i Bahrajnie) to nie wszystko – istotne są też konsekwencje, jakie wywrą one na działalność gospodarczą, ponieważ mogą one sparaliżować banki, urzędy państwowe itp. Poza krajami GCC pozostała część regionu również może odczuć skutki konfliktu, a nawet kraje tak odległe jak Egipt czy Turcja odnotują spadki w turystyce.

Drugą falą skutków ataku na Iran byłby niedobór węglowodorów spowodowany dłuższym zamknięciem Cieśniny Ormuz. Doprowadziłoby to do poważnego wstrząsu podażowego – scenariusza o zupełnie innym charakterze i bardziej destrukcyjnym, który w większości przypadków spowodowałby recesję w krajach uzależnionych od energii z regionu Zatoki Perskiej. Regionem najbardziej dotkniętym tymi skutkami byłaby Azja, biorąc pod uwagę dużą jej zależność od węglowodorów z Bliskiego Wschodu, gdyż 56% importu ropy w regionie pochodzi z Zatoki Perskiej. Ceny gazu mogłyby potencjalnie podwoić się, co mogłoby spowodować spadek zużycia gazu w Azji o 5–7%. Opierając się na precedensie europejskim, Allianz Trade szacuje, że każdy 1-procentowy spadek zużycia gazu oznaczałby utratę 0,08–0,10 punktu procentowego wzrostu PKB. W związku z tym dla Azji mogłoby to oznaczać wpływ większy niż -0,5 punktu procentowego PKB w przypadku krajów najbardziej dotkniętych, takich jak Korea Południowa (-0,7 punktu procentowego), lub spadek poniżej 0,2 punktu procentowego, jak ma to miejsce w przypadku Indii (-0,1 punktu procentowego).

Wpływ na gospodarki azjatyckie będzie zarazem nierównomierny – wśród krajów najbardziej dotkniętych znajdą się Tajwan, Pakistan i Wietnam, podczas gdy Malezja, Indonezja i Chiny pozostaną w bezpiecznej strefie. Tajwan jawi się jako kraj najbardziej narażony ze względu na wysoką zależność od węglowodorów z Bliskiego Wschodu, wysoki udział ropy w koszyku energetycznym oraz bardzo niski poziom krajowych zapasów ropy. Pakistan i Wietnam również znajdują się w delikatnej sytuacji, ponieważ około 40% ich zużycia ropy naftowej pochodzi ze źródeł bliskowschodnich, a rezerwy są bardzo niskie. Jednak ich koszyk energetyczny jest nieco mniej uzależniony od ropy naftowej niż w przypadku innych rynków wschodzących o podobnej zależności od Bliskiego Wschodu, ale o większych rezerwach. Pomimo rezerw wystarczających na około miesiąc, Indie, a w szczególności Sri Lanka, wykazują podobne cechy i są również bardzo narażone. Tajlandia to kolejna gospodarka zagrożona: pomimo stosunkowo dobrze zapełnionych magazynów rezerw i niskiej zależności od Bliskiego Wschodu, wysokie uzależnienie tego kraju od ropy w koszyku energetycznym może skutkować istotnym szokiem inflacyjnym, ponieważ będzie musiała płacić więcej za ropę (w swoim miksie energetycznym) w porównaniu z innymi krajami. Podobnie, gdyby konflikt i zamknięcie cieśniny Ormuz miały trwać, Filipiny i Indonezja również mogłyby zacząć odczuwać pewien wpływ inflacyjny, ponieważ coraz więcej krajów zacznie konkurować o nowych dostawców (co podniesie ceny). Pomimo względnej zależności od importu z Zatoki Perskiej, Chiny korzystają z jednego z najwyższych poziomów rezerw w regionie w połączeniu ze stosunkowo niską zależnością od ropy w swoim koszyku energetycznym. Indonezja powinna być chroniona przed szokiem inflacyjnym pomimo niskich rezerw, biorąc pod uwagę jej niską zależność od Bliskiego Wschodu, ale także od reszty świata.

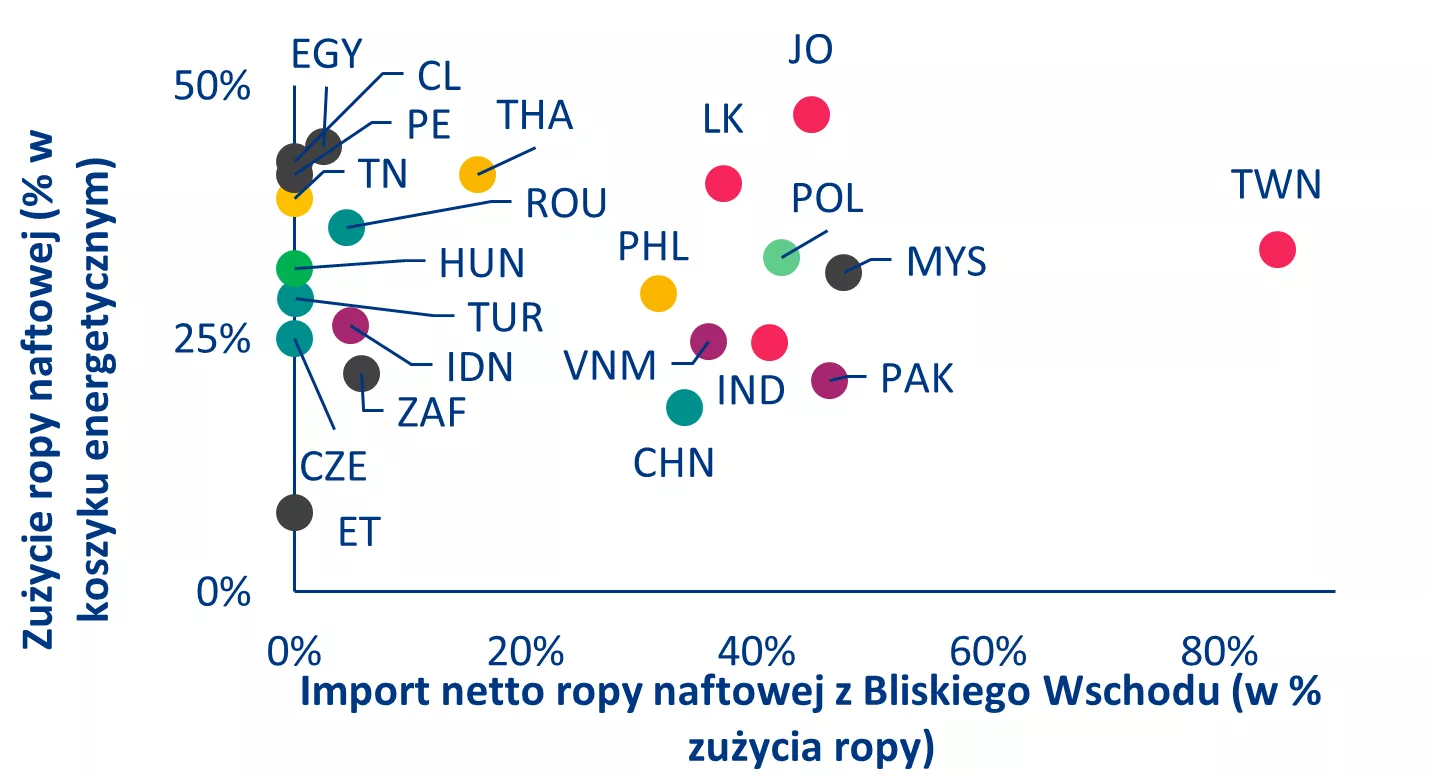

Rynki wschodzące spoza Azji są stosunkowo lepiej zabezpieczone przed zakłóceniami w Cieśninie Ormuz. Europejskie rynki wschodzące są stosunkowo odporne na obecny kryzys dzięki niewielkiej ekspozycji na ropę z Bliskiego Wschodu – z wyjątkiem Polski – oraz stosunkowo niskiej zależności od ropy w szerszym koszyku energetycznym a także solidnym rezerwom strategicznym. Z kolei kraje Ameryki Łacińskiej pomimo ich większego uzależnienia od ropy są jednocześnie dobrze odizolowane od obecnego wstrząsu energetycznego ze względu na bardzo niską, marginalną zależność od importu z Bliskiego Wschodu.

Wykres 2: Uzależnienie od ropy z Bliskiego Wschodu na wybranych rynkach wschodzących

Poziom zapasów ropy naftowej:

Uwaga: Uzależnienie od ropy oblicza się jako import netto ropy naftowej z Bliskiego Wschodu podzielony przez całkowite zużycie ropy.

Źródła: IEA, UN Comtrade, Allianz Trade Research

Ostateczny wpływ kryzysu na rynku ropy i gazu na globalną gospodarkę zależeć będzie również od skali środków wsparcia wdrożonych przez poszczególne kraje w celu złagodzenia skutków dla gospodarstw domowych i przedsiębiorstw. Reakcje polityczne mogłyby znacznie złagodzić szok inflacyjny, co widać było podczas kryzysu energetycznego w Europie w 2022 r. Wówczas rządy europejskie wprowadziły środki wsparcia energetycznego o wartości odpowiadającej w ciągu roku około 4% PKB, na które składały się m.in. ograniczenia cen, obniżki podatków i transfery (subsydia). Zakładając, że obecny wstrząs wywrze mniej więcej o połowę mniejszy efekt niż europejski kryzys energetyczny z 2022 r., to gospodarki azjatyckie, biorąc pod uwagę ich większą zależność od importowanej energii, prawdopodobnie będą potrzebowały dotacji w wysokości około 0,25% PKB (lub około 2% w ujęciu rocznym), aby złagodzić jego wpływ na gospodarstwa domowe i firmy.

W regionie Europy Środkowo-Wschodniej Węgry już wprowadziły już ograniczenia cen paliw, zwiększając presję na deficyt budżetowy, który wynosi już -5,1%. W Azji Indonezja, Korea Południowa i Japonia zapewniają swoim obywatelom stałe wsparcie poprzez dotacje energetyczne i ograniczenia cen ropy. Na Bliskim Wschodzie Egipt znalazł się w niepewnej sytuacji: dotacje pozostają znaczne, budżet na lata 2025/26 już dotychczas uwzględniał alokację na nie 0,6% PKB. Przy deficycie fiskalnym wynoszącym już -10% i równym mu deficycie zewnętrznym Kair może popaść w problemy fiskalne. Podczas ostatniego kryzysu Zjednoczone Emiraty Arabskie i Katar wsparły Egipt dużymi transferami kapitałowymi, ale biorąc pod uwagę nowe priorytety stolic Zatoki Perskiej związane z wojną, pozostaje pytanie, w jaki sposób Egipt mógłby przetrwać długi okres wysokich cen energii.

Pomimo potencjalnych środków zaradczych zakłócenia w dostawach energii, sytuacja wymaga racjonalizacji popytu. Chociaż część niedoboru węglowodorów można złagodzić poprzez dostosowanie koszyka energetycznego – na przykład poprzez tymczasowe zwiększenie produkcji energii z węgla – a około połowa zakłóconych dostaw mogłaby potencjalnie zostać przekierowana lub zrównoważona przez wyższą produkcję ropy w innych miejscach (zwłaszcza w USA lub Rosji), to substytucja dostaw zrekompensowałaby zakłócenia tylko częściowo. W takim scenariuszu racjonalizacja popytu na energię stałaby się nieunikniona, co dotknęłoby zarówno przedsiębiorstwa, jak i gospodarstwa domowe. Kilka gospodarek azjatyckich – od Japonii po Tajlandię – odczuwa skutki zamknięcia cieśniny Ormuz i podjęło szybkie działania w celu zarządzania dostawami, wdrażając środki od zakazów eksportu paliw i polityki oszczędzania energii, takich jak czterodniowy tydzień pracy i nakaz pracy zdalnej, po zwiększenie zakupów ropy od Rosji. Doświadczenia Europy z 2022 r. ilustrują skalę dostosowań, które mogą być konieczne. W szczytowym momencie kryzysu, kiedy ceny gazu wzrosły trzykrotnie do 330 EUR/MWh, a zależność od Rosji wynosiła ponad 40% całkowitego importu gazu do UE, Europie udało się zmniejszyć zużycie gazu o prawie 20% w następstwie wysokich cen, niedoborów dostaw i nadzwyczajnych środków politycznych (odgórnej polityki ograniczania zużycia i kampanii społecznych).

Bliski Wschód odpowiada za 30% całkowitego importu gazu ziemnego do Azji, przy czym również w tym przypadku występują pewne różnice między poszczególnymi krajami. Indie, których 80% importu pochodzi z Zatoki Perskiej, są najbardziej narażone na wpływ konfliktu na ceny gazu, a za nimi plasują się Wietnam i Indonezja. Ponieważ jednak gaz ziemny nie odpowiada za produkcję dużej części energii w tych krajach, to wpływ ten powinien pozostać stosunkowo niewielki. Chociaż wstrząs w dostawach gazu będzie znacznie mniejszy niż w przypadku ropy, to należy uważnie monitorować Tajlandię, Tajwan i Pakistan, ponieważ w ich koszyku energetycznym gaz ziemny ma większy udział niż średnia w całym regionie, a jednocześnie są one stosunkowo zależne od importu z Bliskiego Wschodu, zwłaszcza Tajwan i Pakistan, gdzie region Zatoki Perskiej zaspokaja ponad 25% ich zużycia.

Bardziej dotkliwe i systemowe skutki uboczne pojawią się, jeśli Cieśnina Ormuz pozostanie zamknięta dłużej niż przez krótki okres, przekształcając to, co zaczęło się jako szok cenowy, w zakłócenie strukturalne. Każdy dodatkowy tydzień zamknięcia Cieśniny Ormuz potęguje presję recesyjną, ponieważ rezerwy się wyczerpują, a niedobory podaży się pogłębiają. W scenariuszu trwającym dłużej niż trzy miesiące PKB rynków wschodzących odnotuje średni spadek o -0,5 pp lub więcej, przy czym gospodarki najbardziej uzależnione od energii poniosą nieproporcjonalnie dużą część tego obciążenia. W takim scenariuszu rynki wschodzące borykające się z podwójnym deficytem – budżetowym i na rachunku bieżącym – stanęłyby w obliczu silnej presji, ponieważ rosnące rachunki za import energii pogłębiałyby i tak już napięte salda zewnętrzne oraz potrzeby finansowe.Najpoważniej ucierpiałyby kraje borykające się z potrójnym deficytem – gdzie do deficytu budżetowego i na rachunku bieżącym dochodzi jeszcze deficyt bilansu energetycznego (jak niestety Polska) – które w tej sytuacji stanęłyby w obliczu jednoczesnej presji na swoje waluty, spready obligacji skarbowych (koszt obsługi zadłużenia) i tempo wzrostu, dysponując jednocześnie bardzo ograniczoną przestrzenią polityczną do reagowania.

Kraje, w których występuje jednocześnie deficyt budżetowy, nierównowaga w bilansie płatniczym oraz uzależnienie od importu energii, okazują się najbardziej narażone na długotrwałe zakłócenia w dostawach energii z Bliskiego Wschodu.Gospodarki takie jak Rumunia, Polska i Tunezja wykazują najwyraźniejszą konfigurację potrójnego deficytu, gdzie znaczne deficyty budżetowe zbiegają się z deficytami na rachunku bieżącym i strukturalnie ujemnym bilansem energetycznym. W tych przypadkach wyższe ceny ropy naftowej jednocześnie zwiększyłyby deficyty zewnętrzne, pogorszyłyby dynamikę budżetową poprzez dotacje energetyczne lub słabszy wzrost gospodarczy oraz osłabiłyby ich waluty pogorszając warunki wymiany handlowej (koszt importu surowców). Kilka krajów wschodzących i o niższych dochodach, które są importerami – w szczególności Egipt, Sri Lanka, Kenia, Etiopia, Jordania, Maroko i Bangladesz – również wydają się szczególnie narażone na skumulowany efekt tych deficytów ze względu na już wysokie potrzeby finansowe i swoje ograniczone bufory makroekonomiczne. Natomiast eksporterzy surowców, tacy jak Nigeria, Kolumbia i Indonezja, są stosunkowo bezpieczne ponieważ dodatnie salda energetyczne stanowią naturalne zabezpieczenie przed wyższymi cenami ropy, wspierając zarówno dochody budżetowe, jak i rachunki zewnętrzne.

Druga grupa gospodarek znajduje się w strefie pośredniej, gdzie ich podatność na efekty przedłużającego kryzysu na rynkach węglowodorów wynika przede wszystkim z zależności energetycznej, a nie z szeroko zakrojonych zaburzeń równowagi makroekonomicznej. Do tej kategorii należą Chile, Chiny, Indie, Filipiny, Węgry, Tajwan, Tajlandia i Turcja. Gospodarki te charakteryzują się strukturalnie ujemnym bilansem energetycznym i w związku z tym stanęłyby w obliczu presji na rachunki zewnętrzne, gdyby ceny pozostały wysokie, ale ogólny wpływ makroekonomiczny zależy od przestrzeni politycznej i zewnętrznych buforów. W kilku przypadkach stosunkowo łatwe do opanowania salda rachunku bieżącego, zdywersyfikowane gospodarki lub silniejsze pokrycie rezerw mogłyby złagodzić wstrząs. Natomiast duzi eksporterzy surowców, tacy jak Brazylia i Meksyk, wydają się strukturalnie odporni pomimo deficytów budżetowych, ponieważ eksport energii łagodzi wpływ wyższych cen. Ogólnie rzecz biorąc, tabela podkreśla, że przenoszenie się przedłużającego się wstrząsu naftowego na rynki wschodzące pozostanie bardzo nierównomierne, a ryzyko skoncentruje się w gospodarkach, w których nakładają się na siebie nierównowagi zewnętrzne, ograniczenia budżetowe i zależność energetyczna.

Tabela 1. Ekspozycja rynków wschodzących, reakcje rynkowe i mechanizmy radzenia sobie

Źródła: LSEG, Allianz Trade Research. Uwaga: Dane na dzień 13.03.2026 r. Na zielono zaznaczono banki centralne, które obniżały stopy procentowe przed eskalacją konfliktu na Bliskim Wschodzie.

W szczególności Turcja i Indie znajdują się na styku rywalizujących bloków – korzystne położone geograficzne, politycznie niezaangażowane, a jednocześnie gospodarczo współzależne – stąd grozi im poniesienie kosztów tych współzależności. Z perspektywy rynkowej oba kraje nadal odnotowują podwójny deficyt (poza energetycznym także budżetowy i na rachunku bieżącym). W ubiegłym roku Turcja po raz pierwszy od 2022 r. powróciła do dodatniego salda pierwotnego, podczas gdy Indie od pewnego czasu odnotowują dodatnie saldo pierwotne. W przypadku Turcji najnowsza historia pokazuje, że gdy ceny energii osiągały najwyższy poziom (w 2022 r., ale także w cyklu 2012–2014), Ankara utrzymywała dodatnie saldo pierwotne – kosztem inflacji. W tym roku saldo rachunku bieżącego będzie raczej ujemne i może osiągnąć 2–2,5% PKB, jeśli ceny energii pozostaną wysokie, co wpłynie na lirę i inflację w kraju, ale może też istnieć możliwość wdrożenia pewnych dotacji. Dyscyplina fiskalna jest wciąż zachowana, ale pokusa złagodzenia skutków wzrostu cen energii w jakiś sposób również może wzrosnąć biorąc pod uwagę: stosunek długu do PKB na poziomie 25%, dalszy wzrost wartości rezerw złota oraz nieustannie toczącą się debatę na temat przyspieszenia wyborów prezydenckich przed ich zaplanowanym zgodnie z kalendarzem wyborczym terminem w maju 2028 r. Indie również znajdują się w lepszej sytuacji niż w scenariuszu z 2022 r., przy czym deficyt budżetowy zmniejszył się w porównaniu z okresem 2022 r. (-0,8% w 2025 r. w porównaniu z -2% w 2022 r.), a saldo zewnętrzne wynosi -0,2% PKB. Chociaż niedobór energii mógłby im zaszkodzić, to Indie mogłyby zastąpić import ropy naftowej i gazu ziemnego większym zużyciem krajowego węgla, łagodząc część tego wstrząsu. Jednocześnie indyjskie rezerwy walutowe pozostają na bardzo wysokim poziomie, odpowiadającym 11-miesięcznemu importowi.

Czy rynki wschodzące czekają wzrost cen energii?

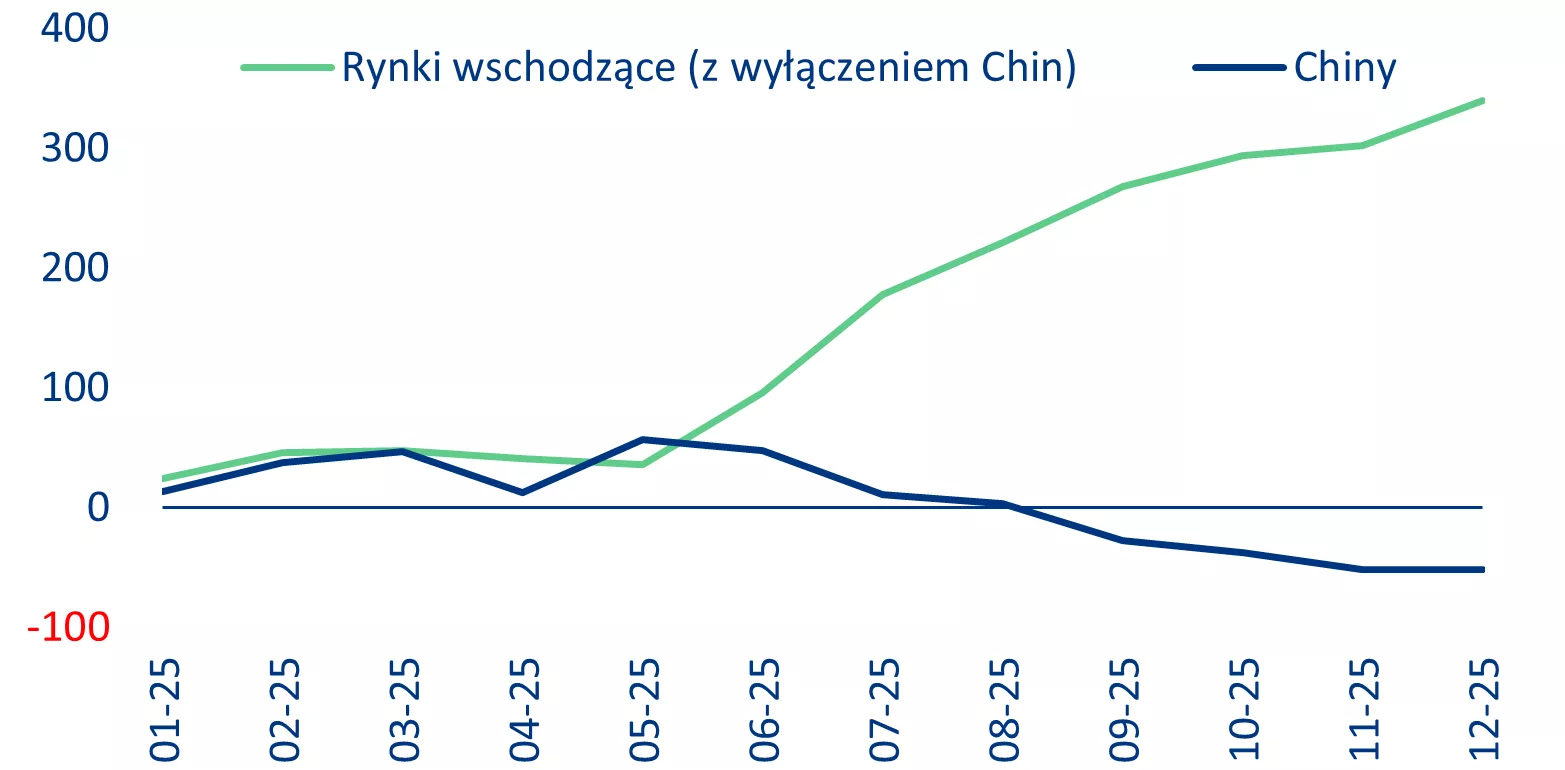

Nowa eskalacja konfliktu na Bliskim Wschodzie może zniwelować rekordowe zyski rynków wschodzących. Rok 2025 rozpoczął się od wyraźnego odpływu kapitału z rynków wschodzących (z wyłączeniem Chin), osiągając skumulowany najniższy poziom -10,8 mld USD w okresie wprowadzenia ceł prezydenta Trumpa z okazji „Dnia Wyzwolenia”. Był to jednak punkt zwrotny, ponieważ nastroje rynkowe i deprecjacja dolara zmieniły się na korzyść rynków wschodzących, przywracając napływ kapitału do nich. W rezultacie rok 2025 zakończył się rekordowymi przepływami portfelowymi (410 mld USD), prawie dwukrotnie wyższymi niż w poprzednim roku, znacznie powyżej średniej historycznej i stanowiącymi odwrócenie tendencji w stosunku do odpływu kapitału odnotowanego po pandemii. Fundusze obligacji rynków wschodzących zakończyły rok 2025 pierwszym rocznym napływem netto od 2021 r., wynoszącym łącznie +31,8 mld USD.

Wykres 3: Przepływy kapitałowe na rynki wschodzące, mld USD

Źródła: LSEG Workspace, Allianz Trade Research

Patrząc w perspektywie do końca 2026 r., choć klasa aktywów rynków wschodzących jest strukturalnie silniejsza, kluczowym aspektem przyszłych działań będzie selektywność. Bezpośrednia ekspozycja benchmarku na kraje najbardziej narażone (Egipt, Indie, Filipiny, Tajlandia, Turcja) pozostaje ograniczona, ponieważ stanowią one mniej niż 3% indeksu MSCI Emerging Markets ex-China. Najbardziej wrażliwe gospodarki europejskie (Polska, Rumunia) rzeczywiście odczułyby skutki wyższej inflacji, ale ryzyko niedoborów podaży zostałoby prawdopodobnie zrównoważone przez europejskie mechanizmy, które prawdopodobnie zostałyby przywrócone, gdyby konflikt trwał dłużej.

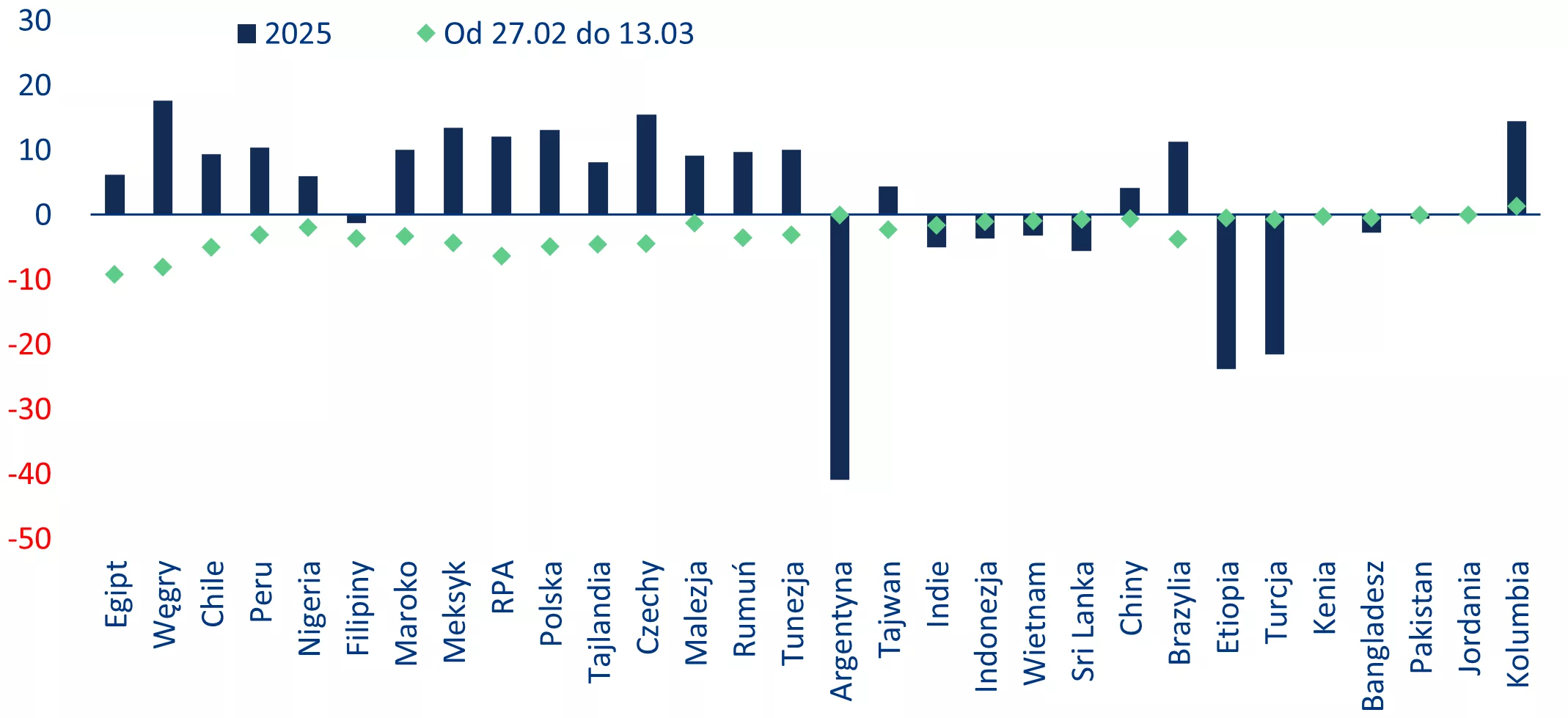

Rynki walutowe szybko zareagowały na eskalację konfliktu na Bliskim Wschodzie, a większość walut rynków wschodzących osłabiła się w ciągu pierwszego tygodnia. W okresie od 27 lutego do 13 marca kilka walut odnotowało gwałtowne spadki, ponieważ wyższe ceny ropy i silniejszy dolar amerykański wywołały powszechną ucieczkę od ryzyka (wykres 4). Największą deprecjację odnotował funt egipski (-9,2%), co odzwierciedla jego wrażliwość jako dużego importera netto energii z istotnym deficytem budżetowym i zewnętrznym. Waluty Europy Środkowej również znacznie osłabły, a forint węgierski (-8%), złoty polski (-4,9%) i korona czeska (-4,5%) znalazły się pod presją, ponieważ silna zależność regionu od importowanej energii połączyła się z likwidacją pozycji inwestorów. W Ameryce Łacińskiej wśród walut osiągających najgorsze wyniki wyróżniało się peso chilijskie (-4,9%) ze względu na ujemny bilans energetyczny, natomiast w Azji osłabiły się również peso filipińskie (-3,6%) i baht tajski (-4,6%) w związku z dużym uzależnieniem regionu od dostaw ropy z Bliskiego Wschodu. Część wyprzedaży odzwierciedla likwidację wcześniejszych pozycji inwestorów: kilka walut, które osiągały dobre wyniki na początku roku, znalazło się wśród walut o najgorszych wynikach podczas ostatniej fali unikania ryzyka.

W miarę stabilizacji warunków, zmiany kursów walut będą prawdopodobnie wyraźniej odzwierciedlać różnice w ekspozycji poszczególnych krajów na sektor energetyczny. Wyższe ceny ropy naftowej zazwyczaj wspierają waluty eksporterów energii, jednocześnie osłabiając waluty importerów, co sugeruje, że waluty niektórych eksporterów z Ameryki Łacińskiej, takie jak real brazylijski i peso kolumbijskie, mogą się ustabilizować po ustąpieniu początkowej korekty spowodowanej awersją do ryzyka. Natomiast waluty takie jak forint węgierski, won koreański, rand południowoafrykański i peso chilijskie wydają się już uwzględniać część szoku energetycznego i mogą pozostać wrażliwe na rozwój konfliktu oraz zmiany cen ropy.

Niektóre waluty pozostały stosunkowo odporne pomimo ekspozycji na wyższe ceny ropy, zwłaszcza rupia indyjska i lira turecka, gdzie aktywne zarządzanie banku centralnego pomogło ograniczyć zmienność. Jednak im dłużej ceny energii pozostają na wysokim poziomie, tym trudniej może być utrzymanie tej stabilności. W perspektywie długoterminowej czas trwania zakłóceń w Cieśninie Ormuz pozostanie kluczowym czynnikiem determinującym dalszą presję na rynki walutowe: przedłużające się zakłócenia utrzymałyby ceny energii na wysokim poziomie i wzmocniłyby pozycję dolara amerykańskiego, podczas gdy szybsze rozwiązanie konfliktu prawdopodobnie pozwoliłoby na częściowe odwrócenie ostatniej słabości walut omawianej grupy krajów (w tym Polski).

Wykres 4: Zmiany kursów walut od początku konfliktu na Bliskim Wschodzie

Źródła: LSEG Refinitiv, Allianz Trade Research

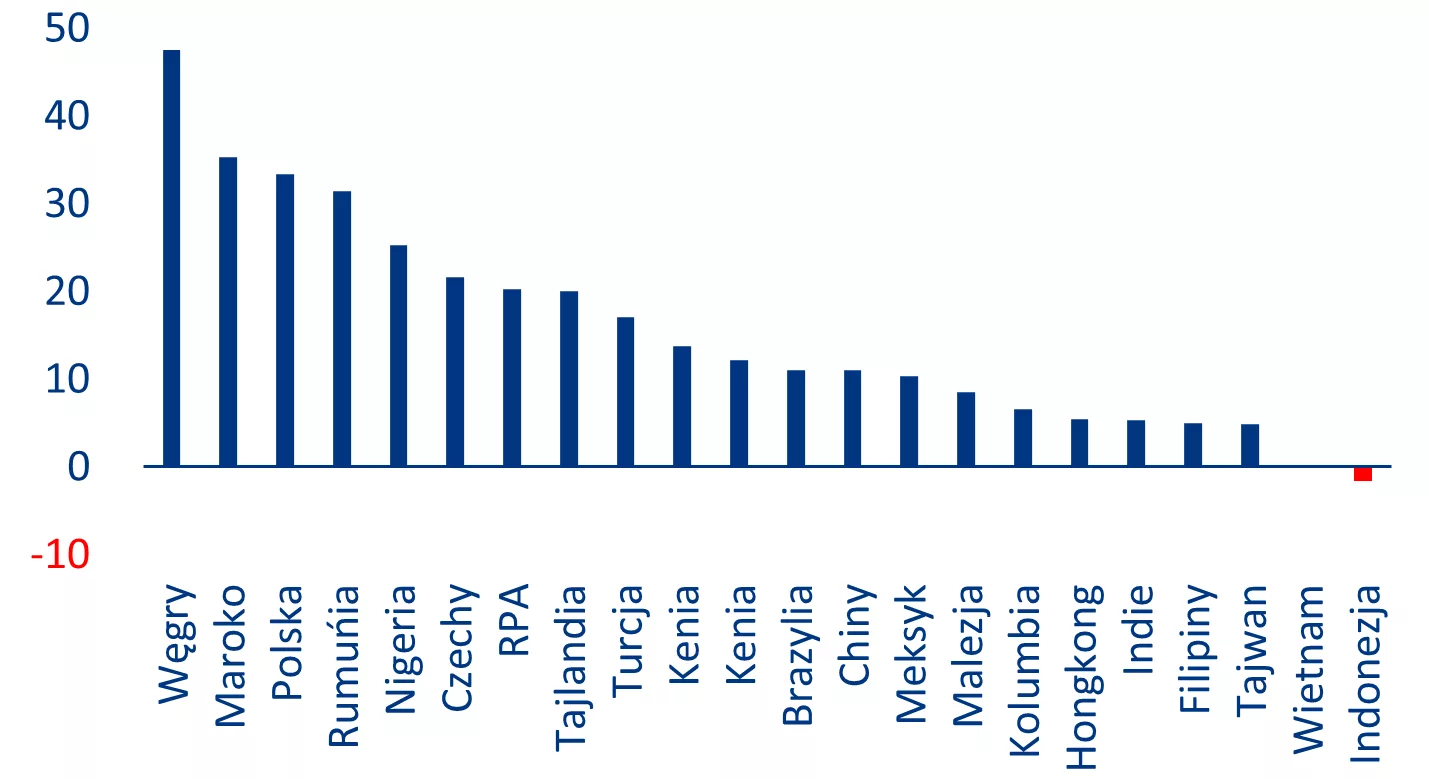

Pomimo trwającego szoku nadal postrzegamy fundamenty rynków wschodzących jako silne, co częściowo łagodzi wpływ wojny. Rezerwy walutowe pozostały na wysokim poziomie, ponieważ wiele rynków wschodzących wykorzystało warunki panujące w 2025 r. do ich odbudowy, pomimo wyzwań związanych z amerykańskimi cłami. Banki centralne Indii, Korei Południowej, Tajwanu i kilku krajów Azji Południowo-Wschodniej odzyskały około 132 mld USD rezerw walutowych pod koniec 2025 r. i na początku 2026 r., czyli ponad połowę tego, co straciły podczas wcześniejszych defensywnych interwencji walutowych, czemu sprzyjał słabszy dolar i napływ kapitału. Bank centralny Indii był szczególnie agresywny w odbudowywaniu rezerw, aby lepiej bronić rupii w przypadku spadków.

Wykres 5: W ciągu ostatniego roku rezerwy walutowe wzrosły w większości rynków wschodzących (wzrost r/r)

Uwaga: Rezerwy międzynarodowe, w tym złoto

Źródła: LSEG, Allianz Trade Research

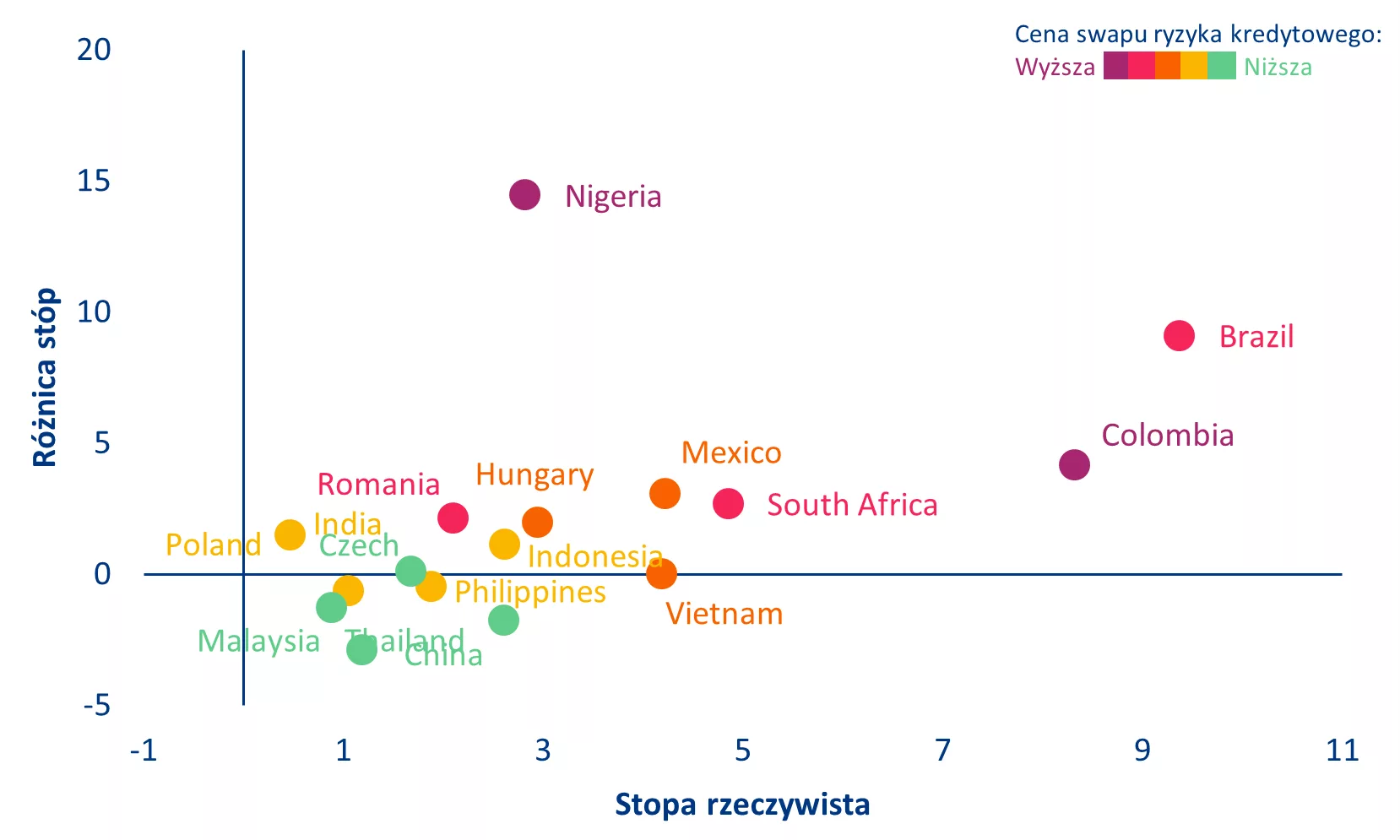

Szczęście w nieszczęściu – eskalacjakonfliktu na Bliskim Wschodzie pojawiła się w stosunkowo „korzystnym” momencie dla różnic stóp procentowych (kraje wschodzące – dolar), ponieważ benchmarkowe obligacje skarbowe USA odnotowały szeroki spadek, związany ze strukturalną zmiany wyceny premii za ryzyko fiskalne w USA w 2025 r. W 2025 r. realne stopy procentowe uległy poprawie, ponieważ inflacja w gospodarkach wschodzących spowolniła szybciej niż stopy nominalne, co pozwoliło bankom centralnym zachować znaczący bufor realnych stóp procentowych bez naruszania stabilności walutowej lub wywoływania destrukcyjnego odpływu kapitału. Ta równoległa konfiguracja ujawniła ogólną poprawę sytuacji w świecie rynków wschodzących, jednocześnie podkreślając wyraźne podziały w tej grupie. Turcja, Brazylia, Kolumbia i Nigeria wyróżniają się największymi różnicami nominalnymi w stosunku do amerykańskich obligacji skarbowych, choć argumenty przemawiające za inwestycjami znacznie się różnią w poszczególnych rynkach. Turcja, Brazylia i Kolumbia oferują również podwyższone stopy realne, co tworzy rzadką zgodność wartości wewnętrznej i zewnętrznej. Republika Południowej Afryki wraz z Meksykiem zajmują pozycję pośrednią, charakteryzującą się podwyższoną różnicą i wysoką stopą realną, choć mniej ekstremalną niż w Brazylii i Kolumbii. Tymczasem Chiny, Tajlandia i Malezja oferują niewielkie różnice stóp w stosunku do USA, co sugeruje, że rynki te są wyceniane korzystnie przede wszystkim przez inwestorów krajowych.

Wykres 6: Stopa realna, różnica stóp procentowych i swapy ryzyka kredytowego na wybranych rynkach wschodzących

Źródła: LSEG Workspace, Allianz Trade Research

Ten nowy wstrząs geopolityczny odnawia jednak obawy przed stagflacją, a banki centralne wstrzymują się z działaniami ze względu na wyższą presję inflacyjną. Oczekiwania inflacyjne gwałtownie wzrosły w związku z szybkim wzrostem cen w ciągu tygodnia od zamknięcia Cieśniny Ormuz – dynamika ta jest już widoczna na rynkach amerykańskich obligacji skarbowych, na których ich rentowności gwałtownie wzrosły, a nie spadły, ponieważ rynki obligacji wyceniają ten konflikt przede wszystkim jako szok inflacyjny, a nie szok wzrostowy. Stawia to banki centralne w bardzo niekomfortowej sytuacji: spowolnienie wzrostu gospodarczego zwykle wymagałoby obniżek stóp procentowych, ale utrzymująca się inflacja spowodowana cenami energii uniemożliwia im podjęcie takich działań. Fed, który dotychczas podążał ścieżką stopniowego łagodzenia polityki pieniężnej, może teraz zmienić kurs i utrzymać stopy na niezmienionym poziomie, a nawet podnosić je do końca 2026 r. Dla banków centralnych rynków wschodzących – z których wiele, jak Egipt i Turcja, już teraz porusza się po kruchych ścieżkach dezinflacji – ograniczenie to jest jeszcze bardziej wiążące, ponieważ presja na deprecjację waluty potęguje inflację importowaną, pozostawiając niewiele miejsca na wspieranie wzrostu gospodarczego bez ryzyka ponownej spirali inflacyjnej.

Spready obligacji państwowych rynków wschodzących nieznacznie wzrosły, odzwierciedlając ostrożne podejście w nastrojach inwestorów. Zmiana ta była bardziej wyraźna w Afryce, na Bliskim Wschodzie i w Europie Środkowo-Wschodniej. Najbardziej gwałtowne korekty miały miejsce w krajach najbardziej narażonych, takich jak Bahrajn czy Pakistan, gdzie poważna wrażliwość na import energii spotęgowała wrażliwość rynków. Natomiast pozostała część regionu Zatoki Perskiej pozostała stosunkowo stabilna, wspierana przez wysokie dochody z ropy naftowej, które częściowo zrównoważyły podwyższone ryzyko geopolityczne. Tę odporność należy jednak interpretować ostrożnie. Historycznie rzecz biorąc, rynki spreadów miały tendencję do wyceniania wstrząsów geopolitycznych z opóźnieniem, reagując bardziej zdecydowanie dopiero gdy twarde dane ekonomiczne zaczynają ujawniać ich rzeczywisty wpływ. Jeśli Cieśnina Ormuz pozostanie zamknięta dłużej niż około czterech tygodni, a zakłócenia w dostawach zaczną przekładać się na wskaźniki makroekonomiczne, nie można wykluczyć szerszego i bardziej chaotycznego rozszerzenia spreadów kredytowych na rynkach wschodzących, szczególnie wśród państw zależnych od importu energii.

Kluczową kwestią jest to, czy lokalne rynki obligacji zaczynają uwzględniać w swoich wycenach ryzyko inflacyjne. Kluczowym pytaniem jest to, czy lokalne rynki obligacji zaczynają wyceniać ryzyko inflacyjne. Progi rentowności (ang. breakeven inflation – BEI)[1] stanowią miarę oczekiwań inflacyjnych oczekiwanych przez rynek w czasie rzeczywistym. Ponieważ ceny ropy są istotnym motorem kompensacji inflacyjnej (Wykres 7), wzrost cen ropy powinien standardowo wypychać wskaźniki BEI na rynkach wschodzących (EM) w górę. Jednak przed obecnymi wstrząsami zabezpieczenie przed inflacją na rynkach wschodzących wydawało się niezwykle tanie. Dla reprezentatywnego koszyka gospodarek średni 10-letni próg rentowności wynosił zaledwie 3,89%, podczas gdy historyczna wrażliwość na 10-procentowy wzrost cen ropy wynosiła średnio tylko +8 pb w BEI – znacznie poniżej tego, co nasze symulacje sugerują w odniesieniu do faktycznej stopy inflacji. Innymi słowy, oczekiwania inflacyjne nadal reagowały na ceny ropy, ale w znacznie mniejszym stopniu niż podczas poprzednich okresów napięć. Ma to znaczenie, ponieważ wrażliwość BEI na ceny ropy zazwyczaj wzrasta, gdy rynki zaczynają postrzegać wstrząs jako bardziej trwały i strukturalny. Jeśli konflikt będzie długotrwały, oczekiwania inflacyjne na krzywych rentowności rynków wschodzących prawdopodobnie ulegną zatem silniejszej korekcie.

Wykres 7: 10-letnie rynkowe oczekiwania inflacyjne (BEI) na rynkach wschodzących (z wyłączeniem Turcji) a cena ropy

Uwagi: Prognozę inflacji wyliczono tylko dla krajów, które mają aktywny rynek obligacji indeksowanych inflacją. Uwzględniono Brazylię, RPA, Polskę, Meksyk, Koreę Południową, Turcję, Chile, Izrael i Kolumbię.

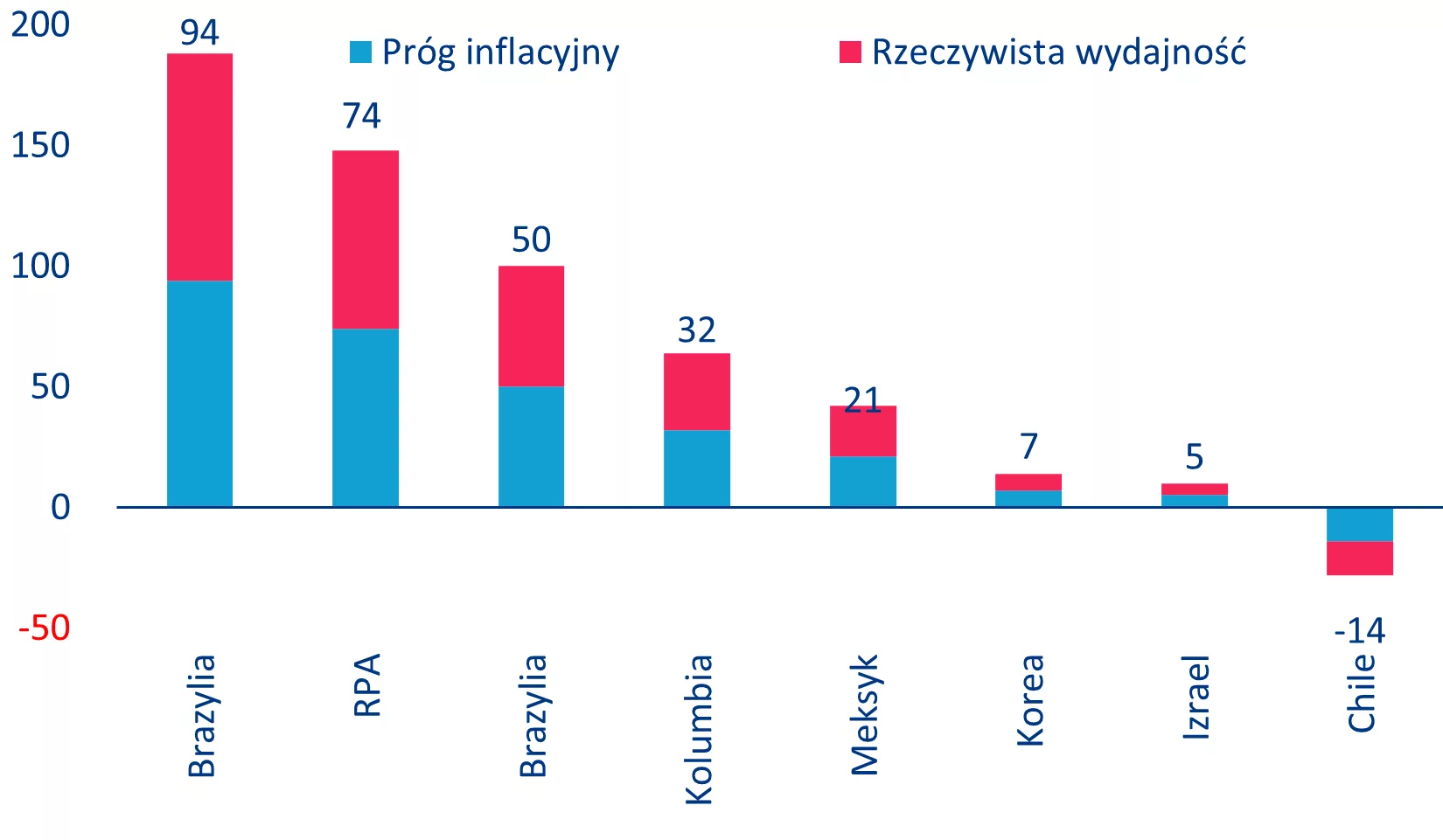

Czy ta korekta już się rozpoczęła? Wstępne dane wskazują, że trwają zmiany wyceny, ale nie są one jednolite. W pierwszym tygodniu po atakach (od 27 lutego do 9 marca) największe poszerzenie krzywej breakeven odnotowała RPA – o +57 pb, z 4,32% do 4,89%, co jest zgodne z wrażliwością jej rachunku bieżącego i zależnością od importu energii. Wartość breakeven w Polsce wzrosła o +34 pb, a w Meksyku o +28 pb – są to znaczące zmiany na rynkach, na których przed szokiem oczekiwania inflacyjne były zbliżone do celów banku centralnego lub nawet poniżej nich. Korekta nie była jednak powszechna. Wartość breakeven w Kolumbii spadła o 45 pb, ponieważ rynki uwzględniły korzyści wynikające z warunków handlu netto eksportera ropy, podczas gdy w Izraelu wzrosła ona jedynie o +10 pb.

Analiza zmian nominalnych rentowności 10-letnich obligacji pomaga wyjaśnić czynniki stojące za zmianą wyceny oraz stopień, w jakim odzwierciedla ona inflację w porównaniu z ogólną awersją do ryzyka (wykres 8). Chile jest obecnie najbardziej wyraźnym przykładem korekty cen spowodowanej inflacją: wzrost nominalnych rentowności o 18 pb wynikał w znacznej mierze z rozszerzenia krzywej breakeven o 33 pb, podczas gdy realne rentowności spadły o 15 pb, co wskazuje, że ruch ten był w całości skorelowany z wyższymi oczekiwaniami inflacyjnymi. W przypadku Turcji (+233 pb nominalnie, w tym +181 pb z tytułu breakeven) i Korei (+26 pb, z czego +20 pb z tytułu breakeven) również większość korekty cen wynikała z kompensacji inflacji. Meksyk, który początkowo wydawał się prawie całkowicie napędzany inflacją, od tego czasu doświadczył szerszej wyprzedaży: rentowności nominalne wzrosły obecnie o +49 pb, z czego +28 pb można przypisać poziomom breakeven, a +21 pb – rentownościom realnym. Nadal wskazuje to na ruch wywołany inflacją, ale z bardziej widocznym elementem premii za ryzyko niż wcześniej. Brazylia to znacznie wyraźniejszy kontrast. Nominalne rentowności wzrosły o +88 pb, mimo że krzywe breakeven spadły o 6 pb, co oznacza wzrost realnych rentowności o +94 pb i wyraźnie wskazuje na wyższe premie kredytowe i płynnościowe, ale nie na inflację. Również RPA podąża w tym kierunku. Przy nominalnych rentownościach wyższych o 96 punktów bazowych rozszerzenie krzywej breakeven w dużej mierze uległo odwróceniu do zaledwie 22 punktów bazowych, przy czym 74 punkty bazowe wyjaśnić można wyższymi realnymi rentownościami, co sugeruje, że ruch ten jest obecnie związany głównie z awersją do ryzyka, a nie z początkowo obserwowaną zmianą wyceny oczekiwań inflacyjnych. Kolumbia (-13 pb) pozostaje wyjątkiem, w którym rentowności nominalne nadal rosną, ponieważ rynki nadal doceniają korzyści wynikające z poprawy warunków dla tego eksportera netto ropy, podczas gdy Izrael (+14 pb) przeszedł od umiarkowanego wzrostu do łagodnej wyprzedaży. W Europie Środkowo-Wschodniej najostrzejsze wyprzedaże na lokalnych rynkach stóp odnotowały Turcja, Rumunia i Węgry, a Polska nie pozostaje daleko w tyle. Zmiana w Turcji (+233 pb) – najbardziej wyraźna spośród wszystkich rynków wschodzących – odzwierciedla połączenie silnej zależności od importu ropy, bliskości geograficznej konfliktu oraz rynku, na który już wcześniej wyceniana była kruchość dynamiki dezinflacji. Rumunia (+101 pb) wyprzedziła Węgry (+94 pb) jako kraj o drugim największym wahaniu w regionie: oba kraje skorzystały na silnym wzroście stóp procentowych przed wybuchem konfliktu, a obecna wyprzedaż jest częściowo korektą techniczną, ponieważ inwestorzy realizują zyski z rozciągniętych długich pozycji, co potęguje dodatkowo obecnie wrażliwość energetyczna regionu i szeroka korekta cen w regionie Europy Środkowo-Wschodniej w związku z awersja do ryzyka (ucieczka do dolara). Polska (+83 pb) i Czechy (+59 pb) dopełniają obraz ogólnej bieżącej słabości regionu Europy Środkowo-Wschodniej w wycenach lokalnych obligacji skarbowych.

Wykres 8: Zmiany rentowności 10-letnich obligacji rynków wschodzących po wybuchu konfliktu: wpływ inflacji breakeven na realną rentowność, pb

Źródło: Bloomberg, LSEG Datastream, Allianz Research. Uwagi: Zmiany rentowności w okresie od 27.02.2026 r. do 13.03.2026 r.