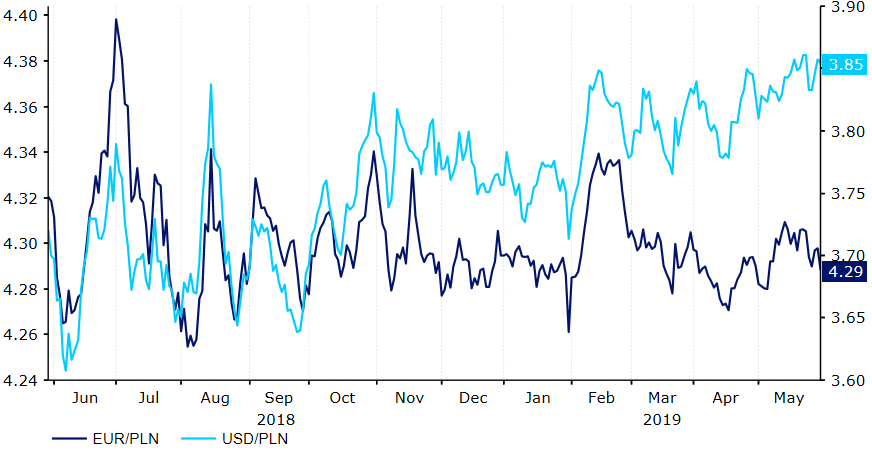

Od początku roku polski złoty pozostaje jedną z najmniej zmiennych walut gospodarek wschodzących. Od sierpnia 2018 roku kurs EUR/PLN utrzymuje się w okolicy poziomu 4,30. A jakie są prognozy? Eksperci Ebury są optymistycznie nastawieni w kwestii perspektyw krajowej waluty.

Kurs EUR/PLN oraz USD/PLN (maj ‘18-maj ‘19)

Źródło: Thomson Reuters Datastream Data: 31/05/19

Źródło: Thomson Reuters Datastream Data: 31/05/19

Naszym zdaniem ograniczona zmienność kursu EUR/PLN w istotnym stopniu jest skutkiem stabilizacji na szerszym rynku. W ostatnich miesiącach kurs euro w parze z dolarem amerykańskim doświadczał co prawda umiarkowanej deprecjacji, niemniej jej skala była nieporównywalna ze zmianami notowanymi na początku 2018 i w 2017 roku. Obecnie rynki finansowe spodziewają się względnej stabilizacji głównej pary (EUR/USD) w obliczu relatywnie stabilnej polityki monetarnej Rezerwy Federalnej oraz Europejskiego Banku Centralnego.

Gospodarcza sytuacja kraju

Dane makroekonomiczne dla Polski z ostatnich kilku miesięcy w większości wspierały gospodarczy status quo. Na przełomie 2018 i 2019 roku obserwowaliśmy jednak znaczny spadek indeksu aktywności biznesowej PMI dla sektora przemysłu. Ankiety przeprowadzone wśród przedsiębiorstw sugerowały, że sytuacja w Polsce może ulec pogorszeniu ze względu na spowolnienie w strefie euro.

Ryzyko na szczęście nie uległo materializacji – faktyczne dane o dynamice produkcji przemysłowej w Polsce są dobre, w ostatnim czasie nieco wzrósł również sam indeks PMI.

Spowolnienie wzrostu gospodarczego w strefie euro najpewniej odciśnie swój ślad na sytuacji w Polsce. Warto jednak zwrócić uwagę, że już teraz okazuje się, że konsensus przeszacował to, jak polska gospodarka zareaguje na zmiany w bloku walutowym. Co więcej, w ostatnich tygodniach odczyty twardych danych makroekonomicznych w strefie euro są często lepsze od prognoz, co sugeruje, że obawy dotyczące pogorszenia sytuacji w gospodarkach bloku walutowego mogły być przesadzone.

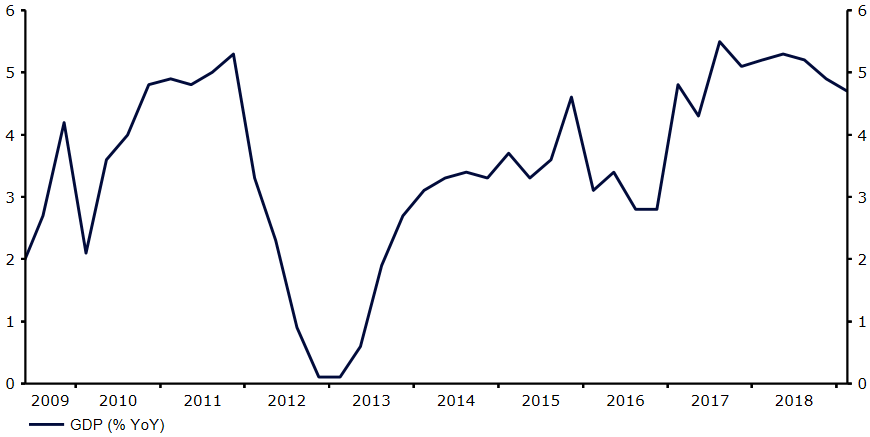

Wzrost polskiego PKB w pierwszym kwartale bieżącego roku wyniósł 4,7% w ujęciu rocznym. Nawet bardziej imponujący okazał się wzrost w ujęciu kwartalnym, który znalazł się na poziomie 1,5%. Nowe dane potwierdzają silną ekspansję w krajowej gospodarce, która cieszy, tym bardziej że jej struktura zdaje się być całkiem zrównoważona i sugeruje utrzymanie wysokiej dynamiki również w dalszej części roku.

Dynamika PKB Polski w ujęciu rocznym (2009-2019)

Źródło: Thomson Reuters Datastream Data: 31/05/19

Źródło: Thomson Reuters Datastream Data: 31/05/19

Motorem wyższego PKB w Polsce pozostaje konsumpcja, którą wspiera dobra sytuacja na polskim rynku pracy. Stopa bezrobocia w Polsce jest jedną z najniższych w Europie, zatrudnienie w firmach jest wysokie, a nominalny wzrost wynagrodzeń w sektorze przedsiębiorstw wynosi około 7% w ujęciu rocznym.

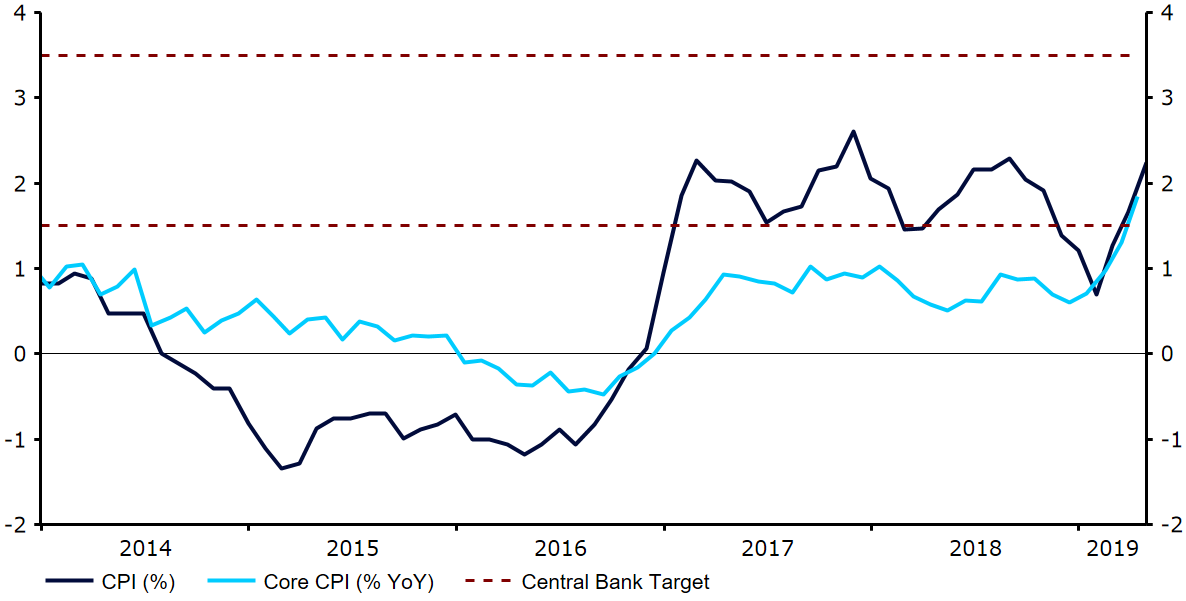

W poprzednich dwóch latach sytuacja na rynku pracy nie przełożyła się na wyższą presję inflacyjną w kraju. Sytuacja zaczęła się zmieniać w 2019 roku. W kwietniu inflacja bazowa wynosiła już 1,7%, co jest jej najwyższym poziomem od 2012 roku i oznacza wzrost o 1,10 p.p. w porównaniu z grudniem ubiegłego roku. Względnie wysoki jest również wskaźnik cen konsumentów CPI, który w kwietniu wyniósł 2,2% w ujęciu rocznym. Warto też zauważyć, że wspomniany indeks niedawno doświadczył największego wzrostu w ujęciu miesięcznym od stycznia 2011 roku.

Inflacja w Polsce (2014-2019)

Źródło: Thomson Reuters Datastream Data: 23/05/19

Źródło: Thomson Reuters Datastream Data: 23/05/19

Co dalej ze stopami procentowymi?

Kluczowe wskaźniki inflacji nadal znajdują się poniżej środka celu inflacyjnego Narodowego Banku Polskiego (2,5%, +/- 1p.p.), niemniej przyspieszenie wzrostu cen jest ewidentne i wspiera naszą prognozę o podwyżce stóp procentowych RPP na początku 2020 roku. Stopa referencyjna NBP utrzymuje się na poziomie 1,5% od marca 2015 roku. Od tego czasu polski bank centralny utrzymuje stanowisko „wait-and-see”.

Biorąc jednak pod uwagę dobrą sytuację na rynku pracy, rosnące wydatki publiczne oraz potencjalnie wyższą inflację w strefie euro, uważamy, że NBP będzie musiał zareagować. Presję na bank centralny mogą nakładać również szybko rosnące ceny mieszkań. Podkreślamy jednocześnie, że już teraz wśród decydentów pojawiają się pojedyncze głosy za podwyżkami stóp procentowych. Uważamy jednak, że po wyborach parlamentarnych, które odbędą się tej jesieni, liczba głosów za zacieśnieniem polityki monetarnej przybierze na sile, dzięki czemu na początku następnego roku w Polsce dojdzie do podwyżki stóp procentowych. Rynki nie wyceniają obecnie jakichkolwiek podwyżek stóp, stąd zarówno zmiana oczekiwań w tej kwestii, jak i sam wzrost kosztów pieniądza, w naszej opinii powinny doprowadzić do aprecjacji złotego.

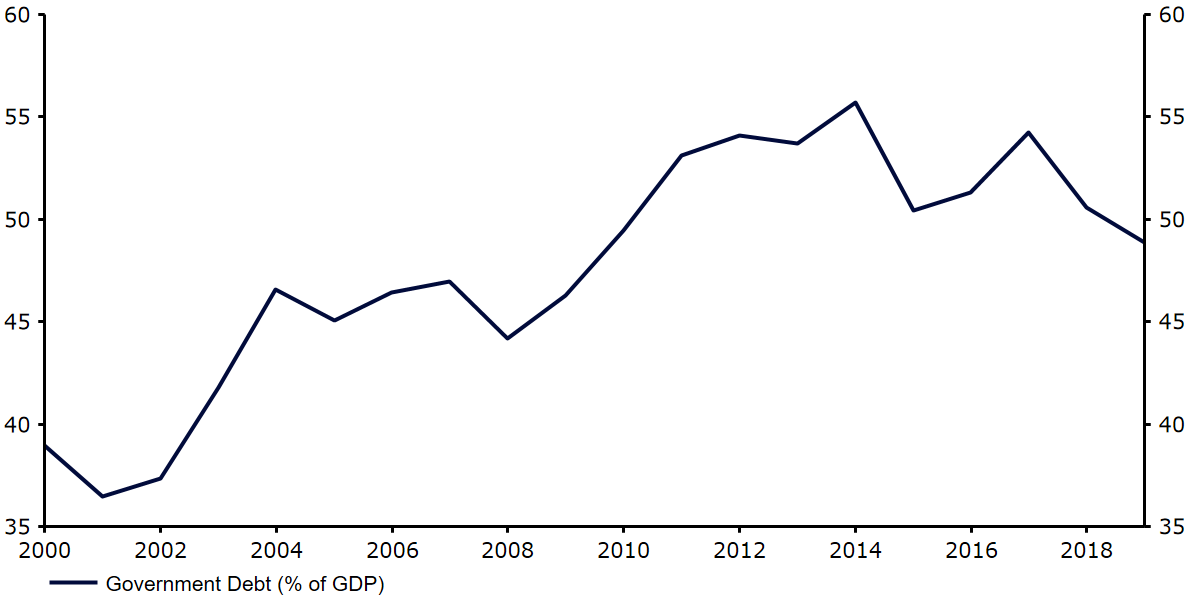

Przechodząc do sytuacji fiskalnej warto zauważyć, że finanse publiczne mają się całkiem dobrze. Deficyt sektora instytucji rządowych i samorządowych w 2018 wyniósł około 0,4% PKB. W połączeniu z przyspieszającym wzrostem gospodarczym wskaźnik długu publicznego do PKB w kraju spadł do poziomu 48,9% PKB. Rząd planuje w najbliższym czasie zwiększyć transfery fiskalne, niemniej negatywny efekt dla finansów publicznych powinien zostać zbalansowany przez efekt zmian w systemie emerytalnym.

Wskaźnik długu publicznego do PKB Polski (2000-2018)

Źródło: Thomson Reuters Datastream Data: 22/05/19

Źródło: Thomson Reuters Datastream Data: 22/05/19

Prognozy Ebury

Rynkowy konsensus wierzy, że kurs pary EUR/PLN jeszcze długo pozostanie względnie stabilny. Widać to również w danych o implikowanej zmienności, które obliczane są na podstawie cen opcji. Rynkowa wycena zmienności kursu EUR/PLN wskazuje, że oczekiwana zmienność pary znajduje się na rekordowo niskim poziomie.

W kontekście perspektyw złotego jesteśmy nieco większymi optymistami niż rynek. W najbliższych kwartałach oczekujemy umocnienia waluty Polski. Uważamy jednak, że skala aprecjacji złotego będzie ograniczona oraz rozłożona w czasie. Tak jak wspominaliśmy w poprzednich aktualizacjach, uważamy, że czynniki zewnętrzne nie powinny wpłynąć negatywnie na kurs złotego. Z kolei dobra sytuacja w kraju powinna wspierać PLN. Nasza prognoza zakłada zatem umiarkowaną aprecjację złotego w parze z euro. Jeżeli na początku 2020 roku NBP zacznie podnosić stopy procentowe, PLN naszym zdaniem powinien zyskiwać zarówno na przełomie roku, jak i w 2020 roku.

Prognoza długoterminowa

| EUR/PLN | USD/PLN | |

| Q2-2019 | 4,27 | 3,70 |

| Q3-2019 | 4,27 | 3,70 |

| E-2019 | 4,25 | 3,70 |

| Q1-2020 | 4,23 | 3,65 |

| E-2020 | 4,20 | 3,55 |

Autorzy: Analitycy Ebury – Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk