Ubiegły rok nie był zbyt łaskawy dla wspólnej waluty. W przyszłym roku spodziewamy się względnej stabilizacji kursu EUR/USD w okolicy poziomu 1,15. Nie brakuje jednak ryzyk dla perspektyw głównej pary.

Dotychczas w 2018 r. euro ulegało dość znacznej deprecjacji względem dolara amerykańskiego. Kurs EUR/USD spadł o 10% w porównaniu do początku drugiego kwartału bieżącego roku.

Wspólna europejska waluta doświadczyła największych strat na przełomie kwietnia i maja, kiedy to rynki zaczęły w coraz mniejszym stopniu wyceniać perspektywę szybkiej normalizacji polityki pieniężnej w strefie euro (Wykres 1). Na przestrzeni ostatnich miesięcy euro doświadczyło kolejnej fali deprecjacji, którą spowodowały mniej więcej te same czynniki, co we wspomnianym wyżej okresie. W naszej opinii najważniejszymi czynnikami wpływającym na kurs pary EUR/USD były zmiany w polityce monetarnej po obu stronach Atlantyku i zmiana oczekiwań rynku względem perspektyw zmian w owej polityce – spodziewamy się, że w 2019 r. polityka monetarna pozostanie kluczowym czynnikiem wpływającym na główną parę.

Wykres 1: Kurs EUR/USD (grudzień ’17 – grudzień ’18)

Co jednak stało za wspomnianymi zmianami? I dlaczego mają one tak duże znaczenie? Aby odpowiedzieć na te pytania należy wpierw przyjrzeć się bliżej sytuacji gospodarczej w strefie euro.

Wzrost gospodarczy w strefie euro najsłabszy od czterech lat

W 2018 r. wskaźniki gospodarcze opisujące sytuację w bloku walutowym rozczarowywały. W trzecim kwartale bieżącego roku wzrost PKB w ujęciu rocznym wyniósł zaledwie 1,6% – w odpowiadającym kwartale w zeszłym roku odnotowano wzrost o 2,8%. Naszym zdaniem w kontekście ekspansji strefy euro dwoma najbardziej niepokojącymi kwestiami są: niski poziom wzrostu w ujęciu kwartalnym, jak i ograniczona ekspansja gospodarcza Niemiec. Sam spadek dynamiki wzrostu w ujęciu rocznym może wydawać się dość negatywnym zjawiskiem, niemniej należy pamiętać, że w okresie do którego porównywana jest ta wartość (trzeci kwartał 2017 r.) odnotowano bardzo wysoki poziom wzrostu gospodarczego. Mówiąc ogólnie, efekt bazowy, związany z metodą obliczania wskaźników “przeszkadzał” wyższej rocznej ekspansji strefy euro w 2018 r., a z kolei w 2017 r. działał raczej na korzyść wspomnianego wzrostu. Z tego względu, aby lepiej ocenić sytuację we wspólnym bloku walutowym należy również zwracać uwagę na szacunki dynamiki w ujęciu kwartalnym. Kwartalny wzrost gospodarek strefy euro w trzecim kwartale br. był o połowę niższy niż w poprzednim kwartale. Była to również wartość najniższa od czterech lat (Wykres 2).

Wykres 2: Wzrost PKB gospodarek strefy euro (2011-2018)

Podczas analizowania zmian sytuacji w strefie euro należy zwracać szczególną uwagę na kraje, których gospodarki są największe i tym samym mają największe znaczenie dla wspólnego bloku – czyli na Niemcy, Francję, Włochy i Hiszpanię. W trzecim kwartale 2018 r. niemiecka gospodarka skurczyła się o 0,2% w ujęciu kwartalnym, co miało związek m.in. ze słabszym eksportem, który można wiązać częściowo z niepewnością związaną z światowym handlem. Również wyniki gospodarcze Włoch nie napawały entuzjazmem – po raz pierwszy od 2014 r. w kraju zanotowano skurczenie się gospodarki, o 0,1% w ujęciu kwartalnym. Na pierwszy plan wysuwają się niepokojące informacje z Niemiec – kraju z którym w istotnym stopniu powiązane są wszystkie inne kraje bloku walutowego.

Spowolnienie ekspansji gospodarczej w strefie euro nie jest jednak spowodowane wyłącznie niepokojem związanym z międzynarodowymi stosunkami handlowymi. Indeksy aktywności biznesowej PMI, które są uznawane za dość dobry i aktualny wskaźnik sytuacji gospodarczej w strefie euro, kierują się na południe od początku bieżącego roku (Wykres 3). Spadały zarówno indeksy dotyczące sytuacji w sektorze usług jak i w przemyśle, co sugeruje, że problemy gospodarcze w bloku walutowym są w istotnym stopniu spowodowane wewnętrznymi ograniczeniami.

Wykres 3: Wskaźniki aktywności biznesowej PMI w strefie euro (2016 – 2018)

Prognoza wzrostu PKB w strefie euro w 2018 r. została lekko obniżona już podczas wrześniowego spotkania EBC – decydenci powoływali się wtedy na niższą kontrybucję z tytułu popytu zewnętrznego.

Podczas grudniowego spotkania bank po raz kolejny dokonał zmian w swoich prognozach – obecnie Rada Prezesów oczekuje, że w bieżącym roku blok walutowy doświadczy wzrostu o 1,9%, natomiast w następnym roku o zaledwie 1,7% rocznie.

EBC nie zmieni stóp procentowych w 2019 roku?

W obliczu słabnącego wzrostu gospodarczego w strefie euro można oczekiwać, że Europejski Bank Centralny zdecyduje się na odsunięcie w czasie planów związanych z podwyżkami stóp procentowych. Najistotniejszą przeszkodą, która ogranicza prawdopodobieństwo rychłego zacieśnienia polityki monetarnej w bloku walutowym pozostaje jednak brak jakichkolwiek zmian w dynamice inflacji bazowej w strefie euro.

O ile sam indeks cen konsumpcyjnych znajduje się w okolicy celu inflacyjnego EBC, który wynosi “w okolicy, ale poniżej 2%”, o tyle w listopadzie br. inflacja bazowa wyniosła zaledwie 1% w ujęciu rocznym (Wykres 4). Ten istotny wskaźnik nieuwzględniający zmian cen żywności i energii nieprzerwanie od pięciu lat utrzymuje się w okolicy poziomu 1% rocznie, i dotychczas nie wykazywał istotnego trendu wzrostowego w kierunku celu inflacyjnego EBC.

Jesteśmy zdania, że minie jeszcze trochę czasu, zanim poprawiające się warunki na rynku pracy przełożą się na przyspieszenie inflacji bazowej. Perspektywę zbliżenia się poziomu tego wskaźnika do okolic celu inflacyjnego oceniamy jako dość odległą.

Wykres 4: Inflacja w strefie euro (2013 – 2018)

Warto w tym miejscu podkreślić, że de facto jedynym celem Europejskiego Banku Centralnego jest utrzymywanie dynamiki cen na poziomie zbliżonym do celu inflacyjnego. Stąd decydenci najpewniej nawet nie zaczną rozważać podnoszenia stóp procentowych, jeżeli nie zaobserwują najpierw jakiegokolwiek dowodu na szybszy niż dotychczas wzrost cen. Obecnie coraz bardziej rośnie prawdopodobieństwo, że na pierwszą podwyżkę stóp od 2011 r. trzeba będzie poczekać do 2020 r., zakładając, że inflacja bazowa nadal będzie znajdowała się na poziomie odległym od celu inflacyjnego banku centralnego. Jesteśmy zdania, że w tym momencie najbardziej realistyczny scenariusz zakłada rozpoczęcie dyskusji o wyższych stopach procentowych EBC pod koniec 2019 r., natomiast sama decyzja członków banku naszym zdaniem może nadejść dopiero w 2020 r.

Rentowności obligacji skarbowych USA najwyższe od siedmiu lat

Siłę USD w ostatnim roku można przypisać w części wyższym rentownościom amerykańskich obligacji. Wzrost rentowności jest skutkiem wyższych stóp procentowych Rezerwy Federalnej, wyższych oczekiwań inflacyjnych, a także ogólnego poczucia optymizmu w kwestii perspektyw gospodarczych Stanów Zjednoczonych. Dość dobra sytuacja na amerykańskim rynku kusiła inwestorów – osiągali oni większy zwrot z aktywów ze Stanów Zjednoczonych w porównaniu z gospodarkami innych krajów rozwiniętych.

Rentowności amerykańskich obligacji rządowych wciąż istotnie przewyższają rentowności analogicznych obligacji niemieckich (Wykres 5), które stanowią punkt odniesienia dla całego rynku europejskiego. Wyraźna różnica w rentownościach może wspierać przepływ kapitału ze strefy euro do Stanów Zjednoczonych. W przypadku realizacji takiego scenariusza można spodziewać się ograniczenia potencjalnej aprecjacji euro w 2019 roku.

Wykres 5: Spread rentowności 10-letnich obligacji w USA i Niemiec (2013 – 2018)

Niepewność polityczna wspiera przepływy do tzw. walut safe haven

Wspominaliśmy już wcześniej, że najważniejszym czynnikiem mającym wpływ na kształtowanie się kursu pary EUR/USD w 2019 r. w naszej opinii powinny pozostać zmiany polityki monetarnej po obu stronach Atlantyku i oczekiwania względem tych zmian. Mając to na uwadze nie sposób jednocześnie nie przyznać, że krótkookresowe wahania kursu EUR/USD są również zależne od innych czynników, m.in. zmian w otoczeniu politycznym.

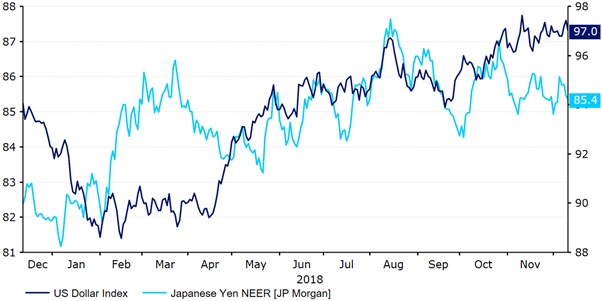

Podobnie jak jen japoński i frank szwajcarski, dolar amerykański jest uznawany za tzw. walutę „safe haven”. Oznacza to, że w obliczu wzrostu ryzyka postrzeganego przez inwestorów, często obserwuje się również umocnienie się USD (Wykres 6). Przez większość 2018 r. czynniki generujące ryzyko wpływały na rynki finansowe – nie bez znaczenia były między innymi lęk przed wojną handlową, niepewność związana z sytuacją gospodarczą istotnych systemowo gospodarek rynków wschodzących, globalne spowolnienie gospodarcze, jak i ogólna wyprzedaż na rynkach akcji. Jeżeli postrzegane ryzyko utrzyma się na podobnym poziomie w nadchodzącym roku, może to wspierać dolara amerykańskiego.

Wykres 6: Indeks USD & JPY (grudzień ‘17 – grudzień ‘18)

Dolar amerykański zazwyczaj korzysta na odwrocie od ryzyka, czasem nawet wewnętrznego. Podobnego trendu nie obserwujemy jednak w przypadku euro. Przez ostatnie dwa lata wspólna europejska waluta kilkukrotnie ulegała deprecjacji z uwagi na podwyższony stopień niepewności związany z sytuacją wewnętrzną. W upływającym roku najistotniejszymi wewnętrznymi kwestiami na Starym Kontynencie były: potyczka Włoch z Komisją Europejską na tle projektu budżetu rządu Conte, jak i wyjście Wielkiej Brytanii z Unii Europejskiej. Problem Włoch, naszym zdaniem, miał jednak dość ograniczony wpływ na kurs euro i nie powinien w stopniu istotnym wpływać na parę EUR/USD w 2019 r. W grudniu Komisja Europejska doszła bowiem do porozumienia z rządem Conte w sprawie deficytu budżetowego. Włochy ograniczą planowany deficyt z 2,4% do 2,04% PKB, co zdaniem wiceprzewodniczącego komisji, Vladisa Dombrowskisa, pozwoli „uniknąć wdrożenia procedury nadmiernego deficytu”.

O ile zatem problem włoskiego deficytu nie jawi się istotnym dla pary EUR/USD w nadchodzącym roku, czynnikiem mogącym niekorzystnie wpływać na euro pozostaje całkiem prawdopodobny scenariusz Brexitu bez porozumienia z UE

(no-deal Brexit). Premier Wielkiej Brytanii zdecydowała się przesunąć w czasie głosowanie parlamentu nad obecnym tekstem umowy o wyjściu (Withdrawal Agreement) na 14 stycznia. Ponieważ jednak znaczna część posłów w Izbie Gmin wyraźnie sprzeciwia się założeniom porozumienia, przegłosowanie jego treści w parlamencie po nowym roku wydaje się raczej mało prawdopodobne.

W tym miejscu należy również zwrócić uwagę na to, że pod koniec maja 2019 r. odbędą się wybory do Parlamentu Europejskiego. Zważywszy na rosnące poparcie populistów w części krajów Unii Europejskiej, możemy spodziewać się, że ugrupowania o takim charakterze wzmocnią swoją pozycję w Parlamencie Europejskim. Ryzyko zmiany statusu quo w jednej z najistotniejszych instytucji Unii Europejskiej może stanowić nowe źródło niepokoju w strefie euro.

Jak powtarzaliśmy wielokrotnie, uważamy że najistotniejszym źródłem ryzyka dla kursu pary EUR/USD w 2019 r. są zmiany oczekiwań względem działań Europejskiego Banku Centralnego oraz Rezerwy Federalnej. Źródłem niepokoju dla euro, zwłaszcza w pierwszej części roku mogą być jednocześnie rozwój sytuacji ws. Brexitu oraz ryzyko niekorzystnych zmian w polityce krajów UE. Nagromadzenie tych czynników może przełożyć się na wyższą zmienność wspólnej europejskiej waluty w nadchodzącym roku.

W jaki sposób mogłoby wpłynąć to na złotego?

Ewentualne istotne osłabienie euro i umocnienie dolara amerykańskiego byłoby w naszej opinii zdecydowanie niekorzystne dla polskiej waluty. Z uwagi na wysoką korelację odwróconego kursu EUR/USD i USD/PLN, potencjalny spadek kursu EUR/USD odbiłby się w szczególności na wzroście kursu USD/PLN, jednak prawdopodobnie nie pozostałby również bez znaczenia dla kursu EUR/PLN, który w istotnym stopniu, zwłaszcza w krótkim terminie, reaguje na zmieniającą się sytuację zewnętrzną.

Autorzy: Analitycy Ebury – Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, Ebury