Dariusz Łomowski, zastępca dyrektora departamentu Inspekcji Handlowej w Urzędzie Ochrony Konkurencji i Konsumentów

Gwiazdki to nie wszystko – rezerwując miejsce noclegowe, turyści powinni pamiętać o tym, że system ocen jest różny w różnych krajach. Eksperci radzą, by w Polsce unikać obiektów typu hoteliki, pensjonaciki czy moteluksy – w prawie nie ma bowiem określonych kryteriów, które muszą one spełniać.

Organizując wyjazd bez pomocy biura podróży, należy dokładnie sprawdzić ofertę wybranego miejsca noclegowego. O standardzie hoteli, moteli, pensjonatów, kempingów i pól biwakowych turystów informują gwiazdki, natomiast jakość schronisk, także młodzieżowych, i domów wycieczkowych określają cyfry rzymskie. Warto jednak pamiętać o tym, że w każdym kraju wymagania, którym muszą sprostać hotele lub pensjonaty, są inne.

– System gwiazdek i kategorii, jaki mamy w kraju, jest właściwy tylko dla polskich obiektów. W każdym innym kraju oznaczenia gwiazdkami są inne. We Włoszech kategoryzacja jest w relacji do polskiej nieco zaniżona, więc tam hotele 5-gwiazdkowe są takie jak u nas 3-gwiazdkowe. Natomiast są kraje, gdzie to wahadło idzie w drugą stronę – mówi agencji informacyjnej Newseria Dariusz Łomowski, zastępca dyrektora departamentu Inspekcji Handlowej w Urzędzie Ochrony Konkurencji i Konsumentów.

Zgodnie z wymogami prawa w hotelach i motelach powyżej dwóch gwiazdek w każdym pokoju musi znajdować się łazienka. Tylko cztero- i pięciogwiazdkowe hotele oraz wszystkie motele muszą zapewnić klientowi parking strzeżony, garaż strzeżony bądź strzeżone miejsce parkingowe. Podstawowe wymogi dla wszystkich kempingów to całodobowy dozór i urządzenia sanitarne zlokalizowane nie dalej niż 100 m od miejsca noclegu. Dodatkowo w kempingu czterogwiazdkowym musi znajdować się jeden natrysk z ciepłą wodą na 50 osób, dostępny całą dobę.

– W Polsce przyjmuje się, że hotele, motele, pensjonaty i domy wypoczynkowe – te wszystkie obiekty grupowane pod nazwą obiekty hotelarskie – muszą mieć określony standard. Jest specyficzne rozporządzenie na ten temat, gdzie wskazuje się, że np. minimalna wielkość pokoju w hotelu 1-gwiazdkowym to 10 mkw. Wszystkie hotele 1-gwiazdkowe w Polsce powinny tego rodzaju standard spełniać. Jeżeli go nie spełniają, wówczas nie mają prawa nazywać się hotelami 1-gwiazdkowymi – mówi Dariusz Łomowski.

Powierzchnia pokoju dwuosobowego w hotelu 5-gwiazdkowym to minimum 18 mkw., a łóżko dwuosobowe powinno mieć wymiary przynajmniej 140×200 cm. W pokoju musi znajdować się szafa, co najmniej dwa fotele lub kanapa, lampka nocna, a nawet szklanki. W hotelach, motelach i pensjonatach 5-, 4- i 3-gwiazdkowych musi też być akceptowana płatność kartą płatniczą.

Na rynku istnieją jednak także tzw. inne obiekty hotelarskie. Nie muszą one spełniać określonych w przepisach wymagań, a jedynie minimalne warunki, np. muszą posiadać łazienkę, choć niekoniecznie zlokalizowaną w pokoju. Tego typu miejsca noclegowe mają bardzo często nazwy świadomie wprowadzające klientów w błąd.

– Uwaga do konsumentów, że jeżeli zobaczą nazwy takie, jak hotelik, motelux czy pensjonacik, to już powinni zwrócić na to uwagę. Nazwa hotelik może sugerować, że dany obiekt to po prostu mały hotel, ale zdarza się także, że przedsiębiorcy w ten sposób ukrywają fakt, że ten obiekt nie ma nic wspólnego z hotelem – mówi Dariusz Łomowski.

Turyści przed rezerwacją noclegu mogą sprawdzić wybrane miejsce w specjalnym rejestrze. Zaszeregowania do odpowiedniego rodzaju i kategorii dokonuje marszałek danego województwa, który również sprawdza, czy przedsiębiorcy przestrzegają określonych wymagań.

Jeśli standard w obiekcie hotelarskim odbiega od zamówionego, to klient ma prawo złożyć reklamację. Jeżeli właściciel obiektu nie naprawi uchybienia w określonym czasie, turysta może domagać się zmniejszenia ceny za wynajęcie, a nawet może odstąpić od umowy.

Joanna Stopyra z firmy Beauty Management PR & Marketing to Women

Kobiety zarabiają coraz więcej i coraz chętniej robią zakupy w branżach dotąd postrzeganych jako męskie, czyli w motoryzacji, nieruchomościach oraz finansach. Współczesna kobieta często odpowiada za większość wydatków w rodzinie. Z kolei mężczyźni coraz lepiej radzą w branżach typowo kobiecych, czyli modzie i kosmetykach. Zmiany w zwyczajach zakupowych powinni brać pod uwagę reklamodawcy.

– Preferencje zakupowe Polek i Polaków bardzo się zmieniają – wskazuje w rozmowie z agencją informacyjną Newseria Biznes Joanna Stopyra z firmy Beauty Management PR & Marketing to Women. – Trend jest taki, że kobiety ze swoim portfelem wchodzą w branże stereotypowo uznane za męskie, czyli motoryzację czy elektronikę. Z kolei panowie coraz większy mają udział na rynkach uznawanych za kobiece, czyli modzie, kosmetykach, kuchni oraz produktach dla dzieci.

Według raportu „Gender Factor. Męskie branże w kobiecych rękach” współczesny młody mężczyzna w wieku 25-34 lata to modny wrażliwiec, który coraz większą wagę przywiązuje do tego, jak wygląda i co kupuje. Bardzo często podejmuje decyzje zakupowe podobnie jak kobieta, czyli pod wpływem impulsu, mody i trendów. Natomiast konsumentka z tej samej grupy wiekowej to Zosia Samosia, która coraz więcej zarabia, zdobywa wykształcenie i decyduje o wydatkach w rodzinie.

Jak twierdzą autorzy raportu, siłę zakupową młodych kobiet można określić paliwem napędowym współczesnej gospodarki. Zwłaszcza że w Polsce rośnie liczba samotnych matek oraz kobiet, które są żywicielkami rodziny. Według Głównego Urzędu Statystycznego obecnie 4,5 mln pań odgrywa takie role, czyli prawie ćwierć miliona więcej niż przed czterema laty.

– Współczesna Polka to też kobieta, która stawia na edukację. A ciągła edukacja wraz z coraz większymi zarobkami zwiększają siłę zakupową kobiet na przyszłość – mówi Stopyra.

Ogólnie najwięcej zakupów dokonują kobiety w wieku od 25 do 34 lat oraz po 55. roku życia. Wspólnym ich mianownikiem jest to, że mają przestrzeń, żeby realizować swoje pragnienia i potrzeby. Współczesna, statystyczna Polka rodzi pierwsze dziecko między 27 a 29. rokiem życia. Do tego czasu zarobione pieniądze może przeznaczać wyłącznie na siebie. Jedna czwarta przy tym otrzymuje dodatkowe środki od rodziny przed ukończeniem 26 lat. Kobiety z pokolenia 55+ natomiast odchowały już dzieci, a tym samym zakończyły proces ich finansowania i również więcej pieniędzy mogą już przeznaczać na własne potrzeby.

– To, że płeć żeńska jawi się jako rosnąca siła zakupowa, jest trendem globalnym – twierdzi Joanna Stopyra. – To oznacza, że żadna branża, w tym finansowa czy nieruchomościowa, nie powinny dziś tego faktu lekceważyć.

Jak wynika z raportu, przedstawiciele obu płci uważają, że ich wizerunek w reklamach jest oparty na stereotypach. Do konsumentek nie przemawia komunikacja produktów finansowych (32 proc.), nieruchomości (29 proc.), ubezpieczeń (28 proc.), alkoholi (24 proc.) i erotyki (28 proc.). Co ciekawe, na branżę motoryzacyjną wskazało tylko 19 proc. kobiet, co przy innych wynikach jest wskaźnikiem niskim jak na sektor uznawany za typowo męski.

– Na przestrzeni ostatnich lat sektor motoryzacyjny odrobił lekcję i coraz więcej skutecznych kampanii reklamowych kieruje również do kobiet – ocenia Joanna Stopyra. – Znacznie gorzej pod tym względem wypadają finanse, nieruchomości czy ubezpieczenia. To branże najczęściej wskazywane są przez kobiety jako te, których komunikacja do nich nie przemawia.

Z kolei branżą, której komunikacja w największym stopniu nie odnosi się do mężczyzn, są produkty dla dzieci (24 proc.).

Wśród najważniejszych czynników wpływających na wybory konsumenckie kobiety zaliczają kolejno cenę, jakość oraz wartości reprezentowane przez markę. Zaś dla mężczyzn na pierwszym miejscu jest jakość, potem cena, a na trzecim – rozpoznawalność logotypu.

Według autorów raportu płeć różnicuje także stosunek do zakupów. Dla kobiet zdecydowanie częściej jest to przyjemność, dla mężczyzn – raczej zadanie i obowiązek. Duża grupa konsumentów obu płci uznaje przy tym zakupy za coś w rodzaju polowania, ale w grupie męskiej to młodzi panowie w wieku od 18 do 24 lat znacznie zawyżają ten wynik. Oznacza to, jak tłumaczą analitycy, że mężczyźni stają się coraz bardziej wrażliwi na wszelkiego rodzaju promocje, kupony, rabaty czy oferty specjalne.

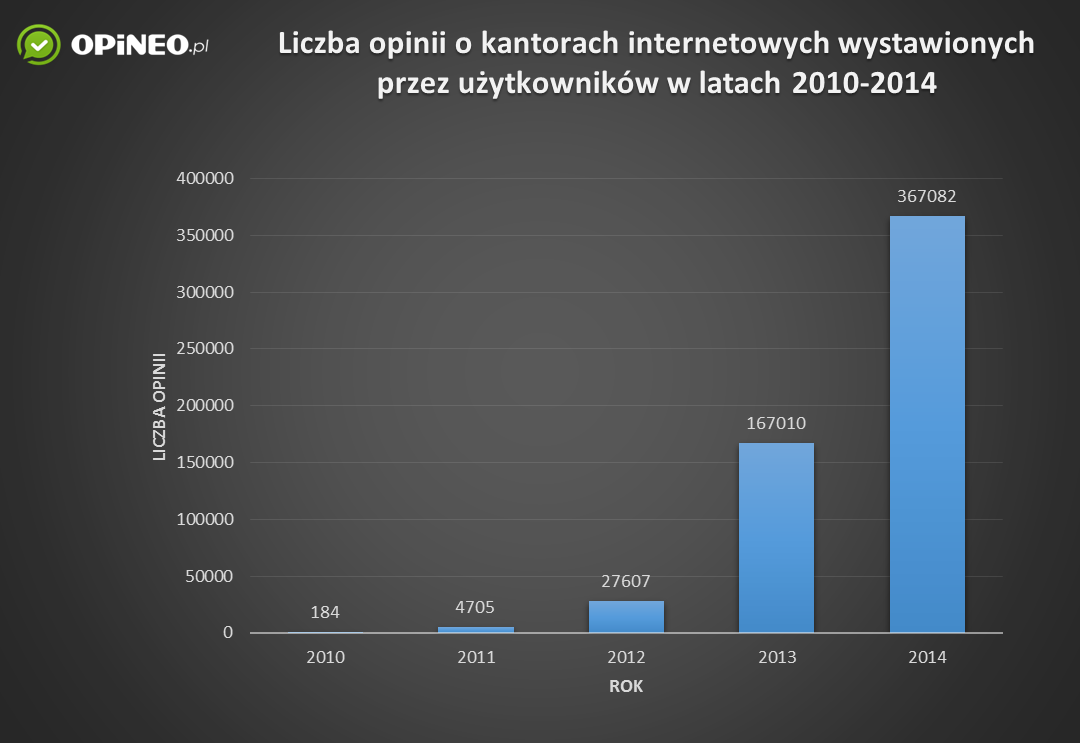

Atrakcyjne ceny, bezpieczeństwo i szybkość transakcji — tego od kantorów internetowych oczekują konsumenci. A na co najczęściej narzekają? Serwis Opineo sprawdził, jak po pięciu latach obecności na polskim rynku, internetowe platformy wymiany walut są oceniane przez klientów. Poddał analizie opinie o e-kantorach i spytał konsumentów, co jest dla nich ważne.

Kantory internetowe poprawiły jakość naszego życia: turyści z ich pomocą zaopatrują się w walutę potrzebną na wyjazd; kredytobiorcy zadłużeni w obcych walutach mogą dzięki nim znacznie obniżyć wysokość rat; przedsiębiorcy, którzy prowadzą działalność eksportową lub importową, za pomocą kantorów szybko i sprawnie realizują transakcje z zagranicznymi kontrahentami. Kantory internetowe to wygodna, tania i bezpieczna alternatywa dla tradycyjnej wymiany walut.

Niemniej jednak powierzenie dużej ilości pieniędzy instytucji pozabankowej w wielu konsumentach budzi niepokój. Zanim zdecydują się oni na korzystanie z usług e-kantoru, dokładnie go sprawdzają. Ankieta przeprowadzona przez serwis Opineo w marcu 2015 na grupie 2,5 tysiąca użytkowników e-kantorów pokazuje, że 38% respondentów, sprawdzając wiarygodność e-kantoru, w pierwszej kolejności szuka o nim opinii. Co trzeci ankietowany przynajmniej raz zrezygnował z usług kantoru internetowego, gdy poznał negatywne opinie na jego temat.

Analiza opinii o e-kantorach

Jak się jednak okazuje, klienci częściej polecają innym użytkownikom kantor internetowy, niż odradzają. Tych negatywnych komentarzy konsumenckich jest znacznie mniej — na korzyść pozytywnych.

— Z analizy pół miliona opinii o kantorach internetowych wyłania się bardzo dobra ocena. Ponad 90% użytkowników Opineo oceniających e-kantory deklaruje, że poleciłoby ich usługi swoim znajomym. To bardzo dużo, zważywszy, że rekomendacja w świecie e-commerce jest jak wirtualna waluta, za którą można kupić pierwszą wizytę klienta — mówi Paweł Kucharzak, prezes zarządu Opineo.

Kantory internetowe nie tylko muszą zdobyć klienta, ale też go zatrzymać. Mają wszelkie predyspozycje do tego, by taką lojalność budować. Zadowolony użytkownik niechętnie zmienia wypróbowaną platformę wymiany walut, na której jest zarejestrowany, udostępnił swoje dane, zna jej pełną funkcjonalność oraz warunki współpracy. Dodatkowym wabikiem są oczywiście wszelkie programy lojalnościowe i zniżki, które jeszcze bardziej motywują klienta do powrotu.

Klienci nie tylko polecają kantory internetowe, ale też są skłonni wybaczyć im drobne przewinienia. Sporo, bo aż 60% klientów nigdy nie doświadczyło niedogodności ze strony e-kantoru, twierdząc, że kantory internetowe działają raczej sprawnie i fachowo. Jednocześnie 28% użytkowników przepytanych przez Opineo potwierdza, że niedogodności się zdarzają, ale w ramach rekompensaty oczekują oni od kantoru internetowego rabatu na kolejne usługi, co oznacza, że nie zrażają się do e-kantoru, tylko są gotowi mu wybaczyć i nadal korzystać z jego usług.

Plusy i minusy

Jak pokazują pozytywne opinie, klientów przyciąga wygoda, funkcjonalność, oszczędności, możliwość samodzielnego decydowania o swoich finansach itd. Kantory też bardzo dobrze radzą sobie z obsługą klienta.

Ponadto, wymiana wysokich kwot pieniędzy jest bezpieczniejsza niż wizyta w kantorze stacjonarnym (pod warunkiem, że wszystkie operacje elektroniczne odbywają się w szyfrowanych połączeniach), bo nie trzeba nosić przy sobie sporej ilości gotówki.

Wyraźnie chwalone są te kantory internetowe, które mają konta w wielu bankach i które nie pobierają dodatkowych opłat.

Wśród opinii zdarzają się też negatywne oceny. Dotyczą głównie wysokości kursów, które mogłyby być bardziej atrakcyjne lub które powinny być gwarantowane. Wadą wielu kantorów internetowych, według konsumentów, jest brak całodobowej obsługi — infolinia i obsługa kantoru odbywa się tylko w dni robocze (nie wszystkie kantory internetowe umożliwiają transakcje 24h). Do minusów klienci zaliczają też zbyt długie oczekiwanie na zaksięgowanie kwoty (czas realizacji transakcji jest indywidualnie przypisany do każdej wymiany, zależy on przede wszystkim od tego, w ramach jakiego banku jest ona przeprowadzana).

W swoich opiniach konsumenci narzekają na problemy techniczne lub zwracają uwagę na złą konstrukcję samego serwisu (brak intuicyjności itp.). Doceniają jednak fakt, że w razie wątpliwości — w porę otrzymują od kantoru internetowego rzeczową informację, wskazówkę.

Przykładowe opinie:

dobre kursy i b. szybka wymiana – w ciągu pół godziny franki były na moim koncie. Preferuję ten kantor również ze względu na fakt, iż nie trzeba mieć środków na koncie w Liderwalut.pl, aby wykonać transakcję zakupu waluty (Stan, marzec 2015)*

Profesjonalne podejście do rozmów z Klientem. Obietnice pokrywają się z późniejszą realizacją. Szybka realizacja zleceń. Elastyczna polityka współpracy. POLECAM!!! (Robert, styczeń 2011)*

Do tej pory byłem zadowolony z serwisu. Chciałem jednak skorzystać z serwisu w większym zakresie i tutaj spotkał mnie zawód: 1. Przy wysyłaniu przelewu w walucie do innego banku nie mam możliwości wpisania opisu za co to jest – to jest spore ograniczenie, które coraz bardziej mi doskwiera 2. Przy wysłaniu przelewu w walucie serwis pobrał prowizję, nie informując mnie o tym na ekranie wpisywania kwoty do przelewu. W związku z tym kwota przelewu jest nie taka, jaką chciałem (pomniejszona o prowizję). (mko, grudzień 2014)*

Walka na trzech frontach

Zdaniem Darka Modzelewskiego, członka zarządu Liderwalut.pl, chcąc zachować konkurencyjność, kantory internetowe muszą działać na trzech frontach: rywalizować wewnątrz branży, walczyć z hegemonią banków i mierzyć się z kantorami stacjonarnymi, które próbują swej działalności w sieci. — Branża jest tak dynamiczna, jak dynamiczne są wahania kursów walut. Na rynku pozostaną tylko te kantory, które będą płynnie reagować na wszelkie zmiany. Kluczem do sukcesu jest oferowanie usług szybkich i bezpiecznych, a przy tym prostych i przejrzystych dla klientów, bez haczyków marketingowych — podsumowuje Darek Modzelewski.

Eksperci prognozują, że rynek kantorów internetowych będzie się rozwijał: — Wciąż można jeszcze szacować, że w przyszłości dojdą kolejne podmioty. Można tu zastosować analogię do branży pożyczek pozabankowych: jeszcze kilka lat temu wydawało się, że rynek już się nasycił, tymczasem wchodzą nań nowe firmy — uważa Dominik Balawender z serwisu Inwestycje.pl — Oczywiście coraz bliższa jest sytuacja, w której kantory nie będą mogły się już ścigać na atrakcyjne kursy wymiany, a wówczas klienci zaczną szukać takich, gdzie będzie się liczyć też wartość dodana w postaci atrakcyjnych bonusów lojalnościowych — dodaje.

Obecnie najistotniejsze dla klientów są przede wszystkim: atrakcyjne ceny (31%), bezpieczeństwo (29%) i szybkość transakcji (26%). „Szybkość” jest zresztą tematem co drugiej opinii — w 2014 roku ta kwestia została poruszona przez klientów kantorów internetowych blisko 160 tysięcy razy.

Czas to pieniądz… w obcej walucie

Silna konkurencja ze strony e-kantorów już zmusiła niektóre banki do zmiany praktyk — wiele z nich znacząco zmniejszyło swój spread walutowy. Rywalizację można też zauważyć wśród samych kantorów internetowych, które starają się budować swoją pozycję na rynku nie tylko poprzez sukcesywne zwiększanie zasięgu, ale również urozmaicanie oferty. Systematycznie poszerza się wybór walut znajdujących się w ofercie e-kantorów, zmniejsza się także czas oczekiwania na przelew.

E-kantory chcą być coraz bardziej przyjazne użytkownikom. Zmianom ulega nie tylko szata graficzna serwisów, ale również poszczególne usługi. Dodatkowym udogodnieniem jest np. SMS potwierdzający zawarcie transakcji czy choćby opcja z płaceniem za pomocą kodu QR w aplikacji mobilnej. Wśród innych funkcjonalności warto wymienić możliwość definiowania odbiorcy przelewu i podawania w jego tytule ważnych informacji, jak np. numer faktury. Ogromną oszczędność dają również darmowe przelewy zagraniczne, za które banki wciąż naliczają odczuwalną dla portfela prowizję.

Wydaje się, że największym wyzwaniem, jakie stoi przed rynkiem e-wymiany walut, jest przekonanie do siebie tych konsumentów, którzy wciąż sceptycznie podchodzą do płatności przez Internet. Pomocne w tym są bez wątpienia wiarygodne opinie dotychczasowych klientów, których z roku na rok przybywa i które w przejrzysty sposób obrazują poziom świadczonych usług, obsługę klienta i terminowość realizacji transakcji.

Pełen raport „Kantory internetowe w opinii klientów” dostępny jest na www.opineo.pl

Poprawa sytuacji makroekonomicznej polskiej gospodarki na przestrzeni 2014 roku przełożyła się na ograniczenie liczby upadłości krajowych firm i zahamowanie rosnącego trendu bankructw. Na tle statystyk upadłościowych regionu Europy Środkowo-Wschodniej, Polska wyróżnia się jako jeden z pięciu krajów, gdzie obniżyła się liczba bankructw. Zanotowano tu także jest najniższy wskaźnik upadłości przedsiębiorstw – w zeszłym roku zbankrutowało zaledwie 5 firm na 100 prowadzących działalność gospodarczą. Pomimo szybszego tempa wzrostu gospodarczego i mniejszej liczby upadłości, ich nominalny poziom jest jednak dwukrotnie wyższy niż w przedkryzysowym 2008 roku – powiedział Grzegorz Sielewicz, główny ekonomista Coface w regionie Europy Centralnej.

Ostatnie lata to burzliwy okres dla przedsiębiorstw w regionie Europy Środkowej i Wschodniej (CEE). Gospodarki stanęły przed spadkiem konsumpcji prywatnej spowodowanym wzrostem bezrobocia i trwającym procesem delewarowania. Wpływ na nie miała także recesja ich głównego partnera handlowego – strefy euro. W 2014 r. sytuacja większości gospodarek w regionie CEE uległa poprawie. Średnie tempo wzrostu PKB zwiększyło się z 1,3 proc. w 2013 r. do 2,5 proc. w 2014 r. Wzrost gospodarczy napędzany był przez popyt wewnętrzny, co jest szczególnie widoczne w odniesieniu do konsumpcji gospodarstw domowych, na którą korzystnie wpływały niższe stopy bezrobocia, rosnące płace i wyższe zaufanie konsumentów. Wiele gospodarek w regionie odnotowało niską inflację, a nawet deflację. Przyczyną tej sytuacji były głównie czynniki zewnętrzne, np. niższe ceny towarów. Lepsze perspektywy gospodarcze doprowadziły do stabilizacji liczby upadłości z niewielkim spadkiem o -0,5 proc. w 2014 r. (w porównaniu z +7 proc. w 2013 r.).

Mimo nieznacznej poprawy, liczba upadłości jest wciąż spora – w zeszłym roku upadłość ogłosiło ponad 65 000 spółek. Wzrost konsumpcji wewnętrznej nie był wystarczającym czynnikiem, aby ograniczyć liczbę bankructw do poziomu sprzed kryzysu. Biorąc pod uwagę prognozowany wzrost PKB na poziomie 2,7 proc., jesteśmy przekonani, że trend spadkowy w zakresie liczby upadłości utrzyma się. Zanim spółki będą mogły w pełni skorzystać z ożywienia gospodarczego upłynie jednak trochę czasu. Odbicie po spadku wymaga dużo dłuższego czasu niż odwrotna zmiana (gwałtowny spadek aktywności gospodarczej na skutek pogorszenia warunków rynkowych) – wyjaśnia Grzegorz Sielewicz, główny ekonomista Coface w regionie Europy Centralnej.

Zróżnicowana sytuacja w Europie Środkowej i Wschodniej

W poszczególnych gospodarkach regionu CEE obserwuje się różną dynamikę upadłości odpowiadającą sytuacji ekonomicznej. Zdecydowany wzrost liczby upadłości odnotowano w Słowenii i na Węgrzech. Chociaż w 2014 r. Słowenia wykazała konkretną stopę wzrostu PKB na poziomie 2,5 proc., słoweńskie spółki nie stwierdziły wyraźnej poprawy w swojej działalności. Liczba upadłości w tym kraju wzrosła o 44,7 proc., co stanowi najwyższy wskaźnik w całym regionie Europy Środkowej i Wschodniej. Nieodpowiednie decyzje inwestycyjne, niedostosowanie do obecnych warunków gospodarczych i wysokie zadłużenie spółek były wskazywane najczęściej jako przyczyny upadłości podmiotów. W 2014 r. do znacznego – o 29,4 proc. – wzrostu liczby bankructw na Węgrzech przyczyniło się zmieniające się środowisko prawne.

Serbia i Rumunia odnotowały dużo niższą liczbę upadłości niż w zeszłym roku. Dzięki zmianom serbskiej Ustawy o upadłościach wprowadzonej w sierpniu 2014 r., liczba upadłości spółek w zeszłym roku obniżyła się o 43,8 proc. Stabilna aktywność gospodarcza w Rumunii, wspierana przez wyższą konsumpcję gospodarstw domowych i zwiększone wykorzystanie funduszy unijnych, również przełożyła się na poprawę sytuacji po stronie przedsiębiorstw. Liczba bankructw obniżyła się o 28 proc.

Pozytywna perspektywa: liczba upadłości będzie dalej spadać

Liczba upadłości spółek w regionie Europy Środkowej i Wschodniej będzie w dalszym ciągu poprawiać się, a Coface prognozuje, że na koniec 2015 r. liczba upadłości obniży się o 6 proc. Konsumpcja gospodarstw domowych pozostanie głównym czynnikiem napędowym większości gospodarek. W związku z tym perspektywy sektorów powinny być lepsze, w zależności od popytu ze strony konsumentów.

Jeżeli chodzi o eksport, rosyjskie embargo nałożone w zeszłym roku było istotnym czynnikiem negatywnym, w szczególności dla sektora rolno-spożywczego. Zachęciło ono jednak spółki z Europy Środkowej i Wschodniej do poszukiwania rynków alternatywnych i zaspokajania rosnącego popytu lokalnego. Gospodarki CEE korzystają z wyższych wolumenów handlu zagranicznego ze strefą euro, ponieważ wiele krajów w Europie Zachodniej obserwuje wyraźniejsze sygnały ożywienia.

Właściciele samochodów osobowych, którzy posiadają ubezpieczenie OC w towarzystwie świadczącym usługę bezpośredniej likwidacji szkód (BLS), w sytuacji wystąpienia szkody nie muszą szukać ubezpieczyciela sprawcy. Naprawą samochodu lub wypłatą odszkodowania zajmie się towarzystwo, w którym poszkodowany wykupił OC. Jednak eksperci Gothaer zwracają uwagę, że nie zawsze skorzystanie z BLS jest możliwe. Warto wiedzieć, kiedy to rozwiązanie działa, a kiedy nie.

Do tej pory było tak, że w momencie wystąpienia kolizji drogowej, obowiązkiem poszkodowanego było zgłoszenie szkody rzeczowej do ubezpieczyciela, u którego wykupioną polisę komunikacyjnego OC miał sprawca kolizji. Wraz z wprowadzeniem bezpośredniej likwidacji szkód ten stan rzeczy ulega zmianie. Teraz, w sytuacji wystąpienia zdarzenia drogowego, zamiast szukać zakładu ubezpieczeniowego sprawcy, poszkodowany zostanie kompleksowo obsłużony przez swojego ubezpieczyciela. To on wypłaci mu należne odszkodowanie i przejmie dochodzenie jego zwrotu od towarzystwa ubezpieczeniowego, u którego polisę OC miał wykupioną sprawca.

– BLS ma jednak swoje ograniczenia. W ramach tego rozwiązania można zlikwidować szkody, które łącznie spełniają kilka kryteriów. Brak choćby jednego z nich, uniemożliwia skorzystanie z bezpośredniej likwidacji szkód – podkreśla Marek Dmytryk, Zastępca Dyrektora Biura Ubezpieczeń Detalicznych Gothaer TU S.A.

Po pierwsze, nie informujemy ubezpieczyciela sprawcy

Z BLS nie mogą skorzystać osoby, które zgłosiły zdarzenie do towarzystwa ubezpieczeniowego sprawcy. W takiej sytuacji zostanie rozpoczęta standardowa ścieżka likwidacji szkody. Aby móc skorzystać z procesu likwidacji szkody w ramach BLS należy zawiadomić swojego ubezpieczyciela, który przekaże najważniejsze informacje i wskazówki dotyczące dalszego postępowania. On wypłaci nam, jako poszkodowanej osobie, należne odszkodowanie i weźmie na siebie dochodzenie jego zwrotu od towarzystwa ubezpieczeniowego, u którego polisę OC miał wykupioną sprawca.

Po drugie, liczy się zderzenie 2 pojazdów

Z bezpośredniej likwidacji szkód poszkodowany kierowca może skorzystać tylko wtedy, kiedy doszło do zderzenia wyłącznie 2 pojazdów. Ani mniej ani więcej. Ubezpieczyciel nie rozpocznie procedury BLS, jeśli samochód osobowy uległ zniszczeniu na przykład w wyniku uderzenia w przydrożny słup czy drzewo. Kierowca będzie musiał skorzystać z dotychczasowej ścieżki likwidacji szkód, czyli poprzez ubezpieczyciela sprawcy, jeśli jego cztery kółka ucierpiały w kolizji trzech lub więcej samochodów.

Po trzecie, szkoda musi mieć miejsce w Polsce

BLS zadziała wówczas, jeśli do zderzenia dwóch samochodów osobowych doszło na terytorium Polski, a jego uczestnicy posiadają ubezpieczenie krajowe. To oznacza, że szkody u swojego ubezpieczyciela poszkodowany nie zlikwiduje, gdy miał kolizję w Niemczach czy Czechach. Co więcej, jeśli poszkodowany posiada wykupione ubezpieczenie w towarzystwie krajowym, a sprawca w towarzystwie działającym tylko za granicą, nie ma także możliwości skorzystania z tego rozwiązania.

Po czwarte, mienie a nie osoby

BLS dotyczy wyłącznie szkód zaistniałych w pojeździe i w mieniu w nim się znajdującym pod warunkiem, że stanowi ono własność poszkodowanego. Nie ma możliwości dochodzenia zadośćuczynienia za szkody osobowe. W praktyce oznacza to, że odszkodowanie od swojego ubezpieczyciela kierowca może otrzymać na przykład za uszkodzenie samochodu czy też zniszczenie fotelika lub wózka dziecięcego przewożonego w pojeździe, który uległ wypadkowi. Do procedury BLS nie kwalifikują się także zdarzenia, w wyniku których są osoby ranne. W takich sytuacjach szkodę należy zgłosić do zakładu ubezpieczeń sprawcy.

Po piąte, potrzebne oświadczenie lub mandat

Niezależnie, czy mamy do czynienia z bezpośrednią czy też standardową likwidacją szkód, każdy poszkodowany kierowca powinien pamiętać o udokumentowaniu zaistniałej sytuacji. W przypadku BLS, ubezpieczyciel będzie oczekiwał od swojego klienta oświadczenia sporządzonego przez sprawcę zdarzenia. Jeśli natomiast została wezwana policja, która wskazała sprawcę, wówczas wystarczającym jest przekazanie informacji, że sprawca zdarzenia został ukarany mandatem za spowodowanie kolizji.

– Bezpośrednia likwidacja szkód to rozwiązanie bardzo korzystne dla klientów. Osoba ubezpieczona,

w trudnej dla niej sytuacji, jaką jest zaistnienie zdarzenia szkodowego, może skorzystać ze wsparcia firmy, którą zna, i którą sama wybrała. W konsekwencji, oznacza to przede wszystkim uproszczenie procesu likwidacji szkody oraz możliwość docenienia jakości i profesjonalizmu obsługi swojego ubezpieczyciela.. Dlatego mamy nadzieję, że podobnie jak ma to miejsce już od kilkudziesięciu lat w zachodniej części Europy, przy wyborze polisy komunikacyjnej kryterium wyboru będzie nie tylko sama cena, ale także jakość procesu likwidacji szkód – podkreśla Marek Dmytryk z Gothaer TU S.A.

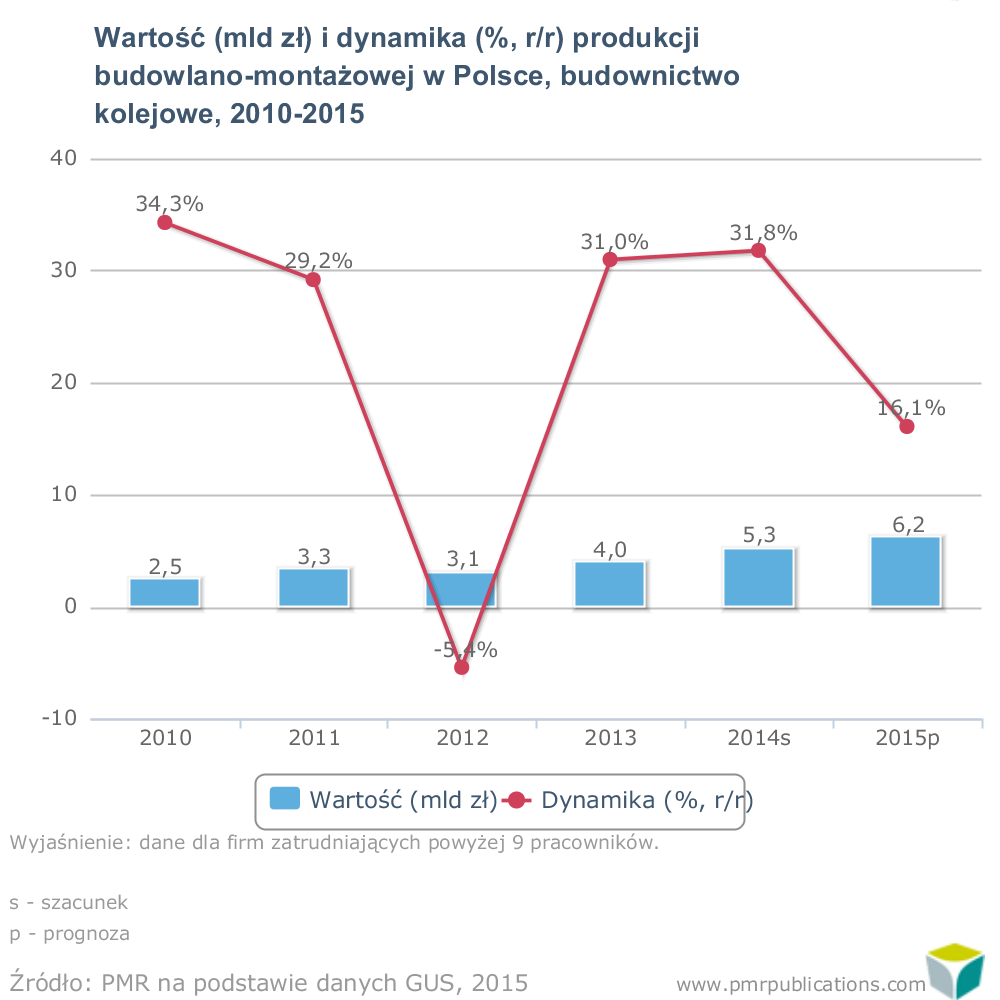

Wraz z nowym budżetem unijnym, rynek budownictwa kolejowego w Polsce staje przed nowymi wyzwaniami. Wprawdzie PKP PLK nie uporały się jeszcze ze wszystkimi projektami z poprzedniego budżetu, jednak nieubłaganie zbliża się moment, w którym trzeba rozpocząć z większą dynamiką akcję przetargową dla inwestycji finansowanych z budżetu 2014-2020.

Według najnowszego raportu firmy badawczej PMR zatytułowanego „Budownictwo kolejowe w Polsce 2015-2020. Inwestycje – Firmy – Statystyki – Prognozy – Ceny”, po dynamicznych wzrostach o blisko jedną trzecią w latach 2013-2014, także w 2015 r. wartość produkcji budowlano-montażowej z tytułu budownictwa kolejowego odnotuje dwucyfrowy wzrost, przekraczając po raz pierwszy wartość 6 mld zł. Jednak w wyniku powolnego rozpoczynania inwestycji z nowego budżetu unijnego, w 2016 r. bardzo prawdopodobne są spadki w tym segmencie budownictwa.

Jak zauważają autorzy raportu, pomimo mających miejsce w minionych latach licznych problemów realizacyjnych, na uwagę zasługuje duży wysiłek jaki spółka PKP PLK włożyła w próby usystematyzowania procesu inwestycyjnego w zakresie swoich obowiązków i kompetencji. Wprowadzono wiele podstawowych zmian, takich jak wcześniejsze przygotowanie oficjalnych planów inwestycji, wzmocnienie nadzoru nad procesem projektowym czy zwiększenie udziału inwestora w procedurach uzyskiwania decyzji administracyjnych.

W rezultacie, w najbliższych latach spora grupa przedsięwzięć będzie polegała na pracach przygotowawczych, co może opóźnić początek realnej realizacji wielu zaplanowanych inwestycji. Wieloletni Program Inwestycji Kolejowych obejmuje aż 32 przedsięwzięcia przygotowawcze.

Są to zadania polegające na opracowaniu studiów wykonalności dla 23 inwestycji, inwentaryzacji środowiskowych (15 inwestycji) czy dokumentacji projektowej (2 przypadki). Wartość tych prac to ponad 500 mln zł, co w późniejszych latach przełoży się na budowy na blisko 7 tys. km tras kolejowych.

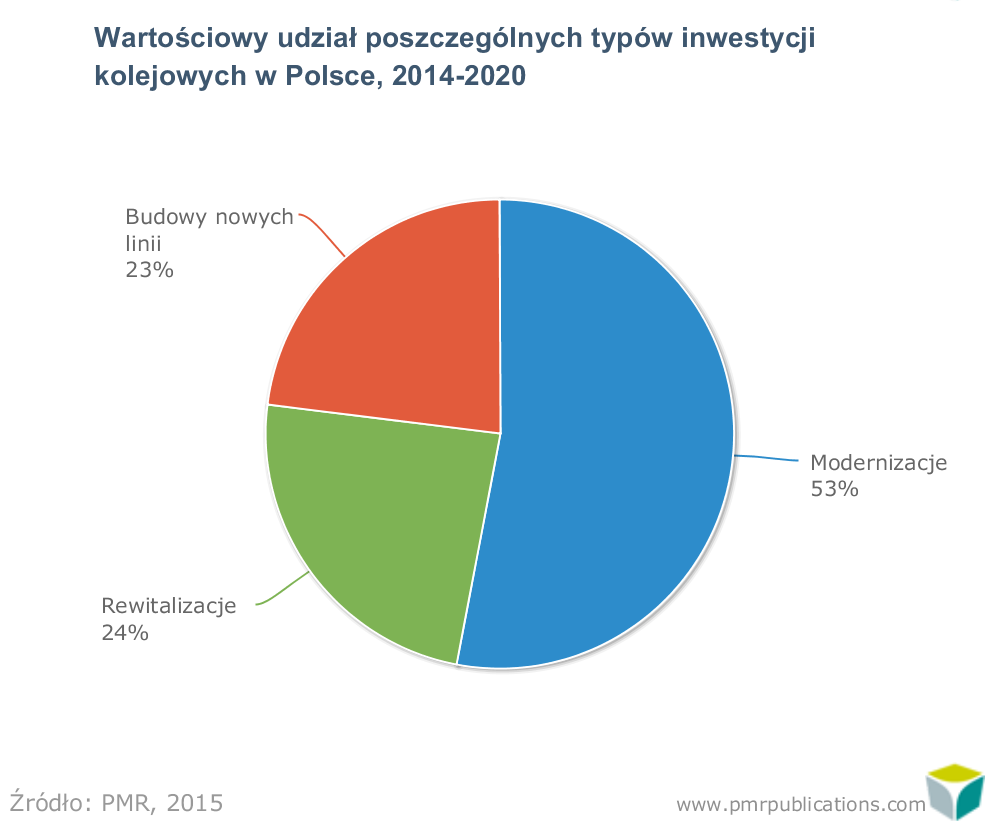

Jeśli chodzi o planowane roboty budowlane, plany na lata 2014-2020 zakładają zwiększenie roli inwestycji o charakterze rewitalizacyjnym. Pod kątem ilościowym będzie to najliczniejsza grupa (aż 36 inwestycji), które jednak z uwagi na niższą kapitałochłonność będą odpowiadały za ok. jedną czwartą planowanych wydatków. Projekty te z punktu widzenia organizacyjnego są tańsze i szybsze w realizacji, chociaż ich wymiar rzeczowy nie jest zbyt rozwojowy. Prace tego typu przywracają bowiem sprawność linii, ale nie podnoszą jej pierwotnie zakładanych parametrów technicznych. Jednak w polskiej rzeczywistości, gdzie ogromna liczba tras jest po prostu zdewastowana, nawet takie poważniejsze remonty znacznie poprawią jakość podróżowania.

Projekty rewitalizacyjne pod kątem wartościowym są prawie czterokrotnie tańsze niż projekty modernizacyjne i aż siedmiokrotnie tańsze w odniesieniu do budowy nowej infrastruktury. Dlatego też, dodatkowym aspektem inwestycji rewitalizacyjnych jest aktywizacja większej liczby średniej wielkości firm wykonawczych. W wielu przypadkach firmy te do przetargów rewitalizacyjnych będą mogły stawać jako główni oferenci, a nie tylko jako partnerzy konsorcjów czy podwykonawcy.

Do przedsięwzięć o kluczowym znaczeniu i odpowiednio większych wartościach przygotowują się natomiast większe firmy wykonawcze. Największe fronty robót w najbliższych latach spodziewane są na Mazowszu (11 mld zł) i Śląsku (9,4 mld zł). Natomiast po drugiej stronie skali znajdują się województwa podkarpackie i warmińsko-mazurskie, które w dużej mierze będą korzystać ze specjalnego programu dedykowanemu makroregionowi Polska Wschodnia.

Jak Polacy definiują rozwój osobisty i zawodowy? Jakie działania podejmują dla rozwoju? Benefit Systems przygotował raport poświęcony rozwojowi osobistemu i zawodowemu Polaków.

Zarobki, chociaż już nie wystarczające, nadal są najważniejsze

Choć pojawia się na rynku coraz więcej badań dotyczących oczekiwań pracowników wobec pracodawców, które pokazują, że pensja to nie wszystko – liczą się dodatkowe benefity, dla większości badanych najważniejszymi aspektami pracy zawodowej okazały się zarobki (45%) oraz atmosfera (32%). Szczególnie ważne są te aspekty dla młodych Polaków w wieku do 34 lat. W dalszej kolejności badani wymieniali rzetelność i profesjonalizm (28%) oraz dogodne godziny pracy (13%). Rozwój zawodowy wymienia jedynie 4% ogółu badanych – 1% mieszkańców wsi, ale już 13% mieszkańców największych miast. Dla osób w wieku 18-24 lata bardzo ważne jest również podejście przełożonego – wskazuje na nie aż 35% badanych z tego przedziału, podczas gdy jedynie 12% ogółu Polaków uważa ten aspekt za ważny.

Badanie pokazało, że rozwój zawodowy to dla Polaków przede wszystkim podnoszenie kwalifikacji oraz zdobywanie nowych umiejętności – tak wskazało aż 63% badanych, w dalszej kolejności wymieniany był również awans – 21% oraz zdobywanie dodatkowych przywilejów w pracy – 18%. Blisko połowa Polaków (43%) nie podjęła w ciągu ostatniego roku żadnych działań na rzecz rozwoju umiejętności potrzebnych w pracy zawodowej.

W życiu osobistym liczą się rodzina, dzieci i związek

W życiu pozazawodowym zdecydowanie najważniejsze dla Polaków są rodzina, dzieci, związek – spontanicznie wymienia je 72% badanych. Co trzecia osoba w tym kontekście wymienia także odpoczynek, zainteresowania i hobby, a także zdrowie. Dla mieszkańców głównych miast oraz osób pracujących w firmach 10+ kwestie relacji rodzinnych oraz odpoczynku są szczególnie istotne. Rozwój osobisty jako ważny aspekt życia pozazawodowego wymienia 4% badanych, a wśród najmłodszych (do 24 r.ż.) nawet 18%.

Rozwój osobisty nie ma jednoznacznej definicji – spontanicznie badani wymieniają wiele określeń, a co trzecia osoba w ogóle nie potrafi określić, czym jest dla niej rozwój osobisty. Najczęstsze definicje rozwoju osobistego to zdobywanie nowych umiejętności (23%), realizowanie marzeń i celów (17%) czy dbanie o relacje z innymi ludźmi i dbanie o rodzinę (po 12%). Co trzeci Polak nie podjął w ciągu ostatniego roku działań na rzecz swojego rozwoju osobistego. Wśród najczęściej wymienianych aktywności znalazły się aktywności sportowe oraz czytanie książek i różnego rodzaju kursy i szkolenia.

Co jest ważniejsze – rozwój osobisty czy zawodowy?

Większość Polaków przyznaje, że obie sfery rozwoju są dla nich ważne (59%), dla co trzeciego (34%) ważniejsza jest sfera osobista, a jedynie dla 5% – zawodowa. Rodzina i przyjaciele to główne osoby wspierające Polaków w rozwoju – 87% badanych wymienia ich wśród najważniejszych osób, szczególnie wsparcie ze strony rodziny dostrzegają kobiety. Głównymi utrudnieniami w rozwoju, jakie spontanicznie wymieniają badani, są brak pieniędzy (18%) i brak czasu (14%).

Zdecydowana większość Polaków przyznaje, że rozwijają się po to, aby być lepszymi ludźmi (82%) oraz aby być coraz lepszymi w tym, co robią (77%). Większość jest też zdania, że rozwój wymaga dużo samodyscypliny (76%), ale z drugiej strony traktują rozwój jako przyjemność (76%). Młodzi są nieco bardziej idealistyczni w swoim podejściu do rozwoju – częściej deklarują rozwój po, to aby się doskonalić (92%), z kolei osoby w wieku 44-59 częściej przyznają, że odczuwają presję na rozwój zawodowy (33%), a osoby w wieku 35-44 lata częściej są zdania, że rozwój wymaga dużych pieniędzy (39%).

Różne pokolenia – rożne nastawienie

Na rynku pracy pojawiają się przedstawiciele kolejnych pokoleń, których podejście do pracy, rozwoju oraz życia, a także oczekiwania różnią się diametralnie od podejścia ich starszych współpracowników. To wielkie wyzwanie dla pracodawców i działów HR, by dostosować politykę firmy do coraz większej różnorodności.

– Młodsze pokolenia zwracają większą uwagę na takie sprawy jak podejście przełożonego, czy dogodne godziny pracy. Dla nich także ważniejsza jest atmosfera. Nie dziwią zatem zmiany, które wprowadzają pracodawcy w swoich firmach – większe nastawienie na rozwój, atmosferę, zdrowie pracowników, ciekawe i inspirujące benefity, pokoje relaksu czy drzemki w pracy – mówi Izabela Pipka, Dyrektor HR w Benefit Systems.

Z badania „Polacy a rozwój” wynika, że dla osób powyżej 45 r.ż. ważne jest wynagrodzenie (38%) oraz rzetelność i profesjonalizm (32%). Dla przedstawicieli pokolenia X (wiek 35+) liczą się zarobki (47%), atmosfera (36%) oraz rzetelność i profesjonalizm (31%). Największe różnice widać w podejściu najmłodszego pokolenia pracowników. Badani w wieku 18-24 lata doceniają przede wszystkim zarobki (60%), atmosferę (50%) i podejście przełożonego (35%), a w wieku 25-34 lat – zarobki (46%), atmosfera (41%) i… dogodne godziny pracy (23%).

Rynek gier w końcu przestaje kojarzyć się z domeną „dziecinnej rozrywki”. Wirtualny świat stopniowo przeistacza się w pole całkiem realnej biznesowej walki o gracza-klienta. W siłę rośnie dziś zwłaszcza segment gier mobilnych, dla którego ten rok będzie przełomowy. Według analiz Newzoo rynek gier mobilnych wygeneruje około 30,3 mld USD przychodów. To o ponad 5 mld USD więcej niż w ubiegłym roku. Oznacza to, że produkcje mobilne wyprzedzą nawet rynek gier konsolowych i staną się najbardziej dochodowym segmentem rynku gamingowego na świecie. W Polsce gra w nie ponad połowa użytkowników Facebooka.

– Ciekawostką jest, że za ponad 90 proc. przychodów z gier mobilnych odpowiadają gry w modelu freemium. Są one dostępne do pobrania za darmo, ale zarabiają na siebie poprzez dodatkowo płatne pakiety (add-ons) rozbudowujące rozgrywkę lub poprzez dyskretne, spersonalizowane reklamy, wyświetlane użytkownikom poza obszarem gry – tłumaczy Piotr Prajsnar, CEO Cloud Technologies, szef największej platformy Big Data w Polsce i firmy dostarczającej narzędzia do personalizowania reklam w Sieci – Według danych eMarketera przychody z takich reklam wyświetlanych graczom z USA podczas rozgrywki w ubiegłym roku wyniosły 373 mln USD. W tym roku mają już osiągnąć poziom 478 mln USD, stanowiąc tym samym ponad 17 proc. całości przychodów w tej branży. Rynek reklam mobilnych już dziś stanowi ¼ globalnego rynku reklamowy digitalowej – dodaje Piotr Prajsnar.

Prawdziwym Eldorado dla wydawców gier mobilnych są dziś rynki Azji Południowo-Wschodniej. Prym wiodą tu Chiny z imponującym wzrostem szacowanym przez Newzoo na poziomie +86 proc. Jak podaje App Annie aktualnie to właśnie gracze z Państwa Środka są największą globalną „pobieralnią gier” z App Store. Na początku tego roku wyprzedzili graczy z USA. Sęk w tym, że raptem 8 proc. gier w Chinach udaje się zmonetyzować, czyli wygenerować z nich dochód. Właśnie dlatego to wciąż rynek północno-amerykański pozostaje główną żyłą złota – z roku na rok jego wartość rośnie o 51 proc., a w gry mobilne według eMarketera gra tu co drugi posiadacz smartfona. Bardzo dobrze wypada także rynek Europy Wschodniej, który rok do roku powiększa swoją wartość o 47 proc.

Również Polacy pokochali gry mobilne. Jak wynika z badania Catvertiser.com ponad połowa użytkowników polskiej odsłony Facebooka (7,8 mln osób) to zapaleni gracze. A raczej: graczki, ponieważ nieco ponad 51 proc., czyli około 4 mln użytkowniczek, stanowią właśnie kobiety. Tylko w ciągu ostatniego tygodnia grami umilało sobie czas ponad 1,8 mln fejsbukowiczów znad Wisły.

– Warto podkreślić, że nie jesteśmy wyłącznie konsumentami cyfrowej rozrywki, lecz także jej twórcami. Najświeższym przykładem jest choćby nasza pierwsza gra mobilna Bouncing Ball. W pierwsze trzy tygodnie po debiucie na App Store skacząca kulka zanotowała ponad 3,5 mln pobrań na systemy iOS, bijąc na głowę konkurencyjne produkcje i stając się numerem 1. na rynku w USA. Apple umieścił naszą grę w zakładce „polecane” („Featured by Apple”) – mówi Piotr Prajsnar, szef Cloud Technologies.

Na grach zarabiają nie tylko deweloperzy. O tym, że gracze mobilni to kopalnia biznesowych diamentów wiedzą już marketingowcy. Użytkownicy mobilni są głównymi generatorami danych. Warte odnotować, że są to dane znacznie bardziej wartościowe i precyzyjne, niż dane „stacjonarne”. Dlatego gracze stają się coraz ważniejszą grupą dla biznesu reklamowego, ponieważ to oni są głównymi generatorami Big Data na urządzeniach mobilnych. Przeanalizowanie tych danych pozwoli na lepsze dopasowanie reklam w Sieci i na smartfonach.

– Dziennie użytkownicy smartfonów generują już około 5,2 PB (Petabajtów) danych. Dlatego trafnie powiadają w IBM: „Mobile to nie urządzenie – mobile to dane (data)”. Lawinowo rosnąca ilość Big Data generowanych przez posiadaczy smartfonów, w tym zwłaszcza graczy, staje się wyzwaniem dla analityków internetowych oraz badaczy danych, którzy będą musieli znaleźć sposób na ich analizę i powiązanie, tak aby zyskały one biznesową wartość. Dla użytkowników najbardziej odczuwalnym skutkiem analizy mobilnego Big Data, będą lepiej spersonalizowane reklamy na naszych smartfonach – mówi Piotr Prajsnar.

– Cyfrowe, anonimowe ślady, pozostawione przez graczy w sieci, są cenne przede wszystkim dla mobilnych reklamodawców. Dzięki analizie danych mogą oni rozeznać się w kwestii preferencji graczy, a tym samym skierować do nich komunikat skrojony na miarę ich potrzeb – dodaje Łukasz Kapuśniak, Chief Big Data Officer w Cloud Technologies. Warszawska spółka opracowała największy w tej części Europy silnik behawioralny, dzięki któremu internautom wyświetlają się spersonalizowane reklamy.

Biznes ma o co walczyć: aż 58 proc. konsumentów deklaruje, że reklamy na urządzeniach mobilnych kompletnie rozmijają się z ich zainteresowaniami i o wiele bardziej przychylnie patrzyliby na oferty spersonalizowane. Statystyki pokazują jak na dłoni, że rynek gier mobilnych to dziś nie tylko żyła złota dla producentów gier, lecz także żyła Big Data dla badaczy danych. Te dwa obszary idą ze sobą w parze. Biznes nie będzie wiec czekał na czerwoną kartę od graczy, na mobilne „Game Over”, lecz włączy się do gry, ponieważ jej stawka jest naprawdę wysoka.

Newsweek opublikował coroczny ranking 500 najbardziej ekologicznych globalnych przedsiębiorstw. Na liście znalazło się 13 producentów samochodów. BMW, Toyota i Daimler zmieściły się w pierwszej setce.

Newsweek we współpracy z Corporate Knights Capital i HIP Investor ocenili największe przedsiębiorstwa na świecie wg Bloomberga pod kątem wpływu ich działalności na środowisko. W raporcie wzięto pod uwagę 8 czynników, m.in. zużycie energii, emisję gazów cieplarnianych, zużycie wody, produkcję odpadów oraz udział w ogólnej działalności firmy produktów i usług, które mają pozytywny wpływ na środowisko i na zdrowie publiczne.

Najbardziej ekologicznym producentem samochodów okazało się BMW, choć w rankingu ogólnym spadło z 16 na 26 pozycję. Największy wzrost zanotowała Toyota (skok o 57 pozycji na 35. miejsce w rankingu ogólnym), która prześcignęła Daimlera i zajęła 2. miejsce w branży. Toyota została doceniona m.in. za wprowadzenie na rynek Mirai — pierwszego seryjnego modelu na wodorowe ogniwa paliwowe, który emituje wyłącznie wodę. Swoją pozycję w rankingu poprawiły również General Motors i Honda.

W rankingu zadebiutowała Tesla, która zajęła 431. miejsce wśród wszystkich przedsiębiorstw i 12. pozycję wśród firm motoryzacyjnych. Amerykański producent aut elektrycznych zastąpił w zestawieniu branżowym Renault, który znalazł się poza listą 500. W 2014 roku francuski producent zajmował 131 pozycję, zatem w tym roku zanotował spadek o co najmniej 370 miejsc.

Już 1 lipca do sprzedaży wejdzie subfundusz realizujący strategię asset allocation, tj. aktywnej alokacji aktywów – UniDynamiczna Alokacja Aktywów. Nowy produkt to jednak dopiero początek rozbudowy działu Union Investment TFI odpowiadającego za inwestycje globalne. Kompetencja asset allocation będzie wykorzystywana również do rozwoju usługi asset management i doradztwa inwestycyjnego.

W ostatnich latach fundusze inwestycyjne o strategii asset allocation zdobywają na świecie coraz większą popularność. Dla przykładu, Grupa Union Investment, jako jeden z liderów tego segmentu w Niemczech, wdrożyła paletę tego typu rozwiązań już w 2010 r. Od tamtej pory fundusze te zdobyły zaufanie ponad 200 000 klientów, którzy ulokowali w nich ponad 8,3 mld euro, czyli w przeliczeniu ok. 34 mld złotych. Trend na inwestowanie na światowych rynkach jest coraz bardziej widoczny również w Polsce. W kwietniu tego roku dział asset allocation utworzyło Union Investment TFI. Nad jego rozwojem czuwa doświadczony zarządzający – Radosław Piotrowski.

Czym jest asset allocation? – To strategia zakładająca lokowanie kapitału na wybranych globalnych rynkach finansowych, przy wykorzystaniu klasycznych, jak i alternatywnych klas aktywów. Jest to proces dynamiczny, w którym proporcje wybranych klas aktywów i konkretnych rynków w portfelu są dostosowywane w zależności od zmieniających się warunków i perspektyw dla tych klas i rynków. Nowa kompetencja będzie podstawą dla nowej grupy funduszy inwestycyjnych oraz zostanie wykorzystana do rozwoju usług zarządzania aktywami i doradztwa inwestycyjnego w naszym TFI – mówi Waldemar Wołos, dyrektor Departamentu Rozwoju Nowych Produktów Union Investment TFI.

Komórka asset allocation będzie sukcesywnie rozwijana i powiększana o nowych ekspertów. Już w lipcu dołączy do niej osoba odpowiedzialna m.in. za doradztwo inwestycyjne i asset management. W procesie inwestycyjnym czynny udział będą miały również pozostałe zespoły zarządzających Union Investment TFI: akcyjny, dłużny oraz ilościowy. W ramach wymiany doświadczeń, nowy dział inwestujący na globalnych rynkach skorzysta też z wiedzy spółki-matki z Frankfurtu.

Światowe rynki w jednym funduszu

Subfundusz UniDynamiczna Alokacja Aktywów (UniFundusze SFIO) to otwarty globalny fundusz aktywnej alokacji aktywów stosujący limity inwestycyjne FIZ. Jego model inwestycyjny opiera się w minimum 70% na tradycyjnych (akcje, obligacje) i alternatywnych (towary, waluty) klasach aktywów. Część portfela mogą stanowić tzw. pomysły inwestycyjne.

– Poprzez pomysły inwestycyjne, wyróżniające subfundusz UniDynamiczna Alokacja Aktywów na tle rynku, rozumiemy nadzwyczajne okazje rynkowe o charakterze market neutral, pozwalające na wypracowanie dodatkowego zysku. Przykładowo może to być jednoczesne zajęcie długiej pozycji na koszyku spółek korzystających na osłabieniu się euro i zajęcie krótkiej pozycji na indeksie STOXX Euro 600 – wyjaśnia Radosław Piotrowski.

Warto podkreślić, że portfel subfunduszu nie będzie opierał się na selekcji pojedynczych spółek czy instrumentów finansowych. – Głównym filarem polityki inwestycyjnej jest alokacja taktyczna polegająca na przeważaniu względem ustalonego wzorca (tzw. alokacji strategicznej/modelowej) konkretnych klas i subklas aktywów w ujęciu geograficznym lub sektorowym, które naszym zdaniem w danym momencie oferują najwyższy potencjał zysku – mówi Radosław Piotrowski.

Dodatkowo, jako że subfundusz UniDynamiczna Alokacja Aktywów nie posiada benchmarku, bardzo istotną rolę w modelu inwestycyjnym odgrywa kontrola ryzyka.

– Ryzyko będzie kontrolowane, m.in., poprzez pomiar wartości zagrożonej (ang. VaR – Value at Risk) i obliczane oddzielnie dla konkretnych klas aktywów, pomysłów inwestycyjnych oraz całego portfela – wyjaśnia Waldemar Wołos.

Pod względem zyskowności, celem jest wypracowywanie w założonym, 5-letnim, horyzoncie inwestycyjnym dodatniej średniorocznej stopy zwrotu.

– Chcemy, by średnioroczna stopa zwrotu we wspomnianym okresie nie była niższa niż dwukrotność stawki WIBID, ale naszym celem inwestycyjnym jest czterokrotność tej stawki – mówi Radosław Piotrowski.

Subfundusz UniDynamiczna Alokacja Aktywów wchodzi do sprzedaży 1 lipca. Minimalna pierwsza wpłata to równowartość w PLN 40 000 EUR dla osób fizycznych i 1000 PLN dla osób prawnych.

Dla kogo jest przeznaczony ten produkt?

Pod względem poziomu ryzyka, subfundusz UniDynamiczna Alokacja Aktywów plasuje się pomiędzy funduszami zrównoważonymi a akcyjnymi. Polecany jest inwestorom o co najmniej 5-letnim horyzoncie inwestycyjnym, którzy poszukują alternatywy dla klasycznych klas aktywów, a jednocześnie chcą wykorzystać potencjał najbardziej perspektywicznych światowych rynków.

– Nasza nowa propozycja oferuje inwestorom potencjał wielu klas aktywów, które mają najlepsze perspektywy zysku oraz pełną dywersyfikację portfela. Wyróżnikiem subfunduszu na tle tradycyjnych rozwiązań są „pomysły inwestycyjne“, dzięki którym inwestor ma szanse na dodatkowy zysk. Niezwykle istotne jest również zespołowe podejście do zarządzania portfelem, jako że udział wszystkich działów zarządzania zwiększa pewność i trafność podejmowanych decyzji – dodaje Waldemar Wołos.

Firmy, w których władza dzielona jest między mężczyzn a kobiety, dużo lepiej radzą sobie na rynku w sytuacjach kryzysowych i odnotowują większe zyski. W Polsce nadal trzymamy się jednak kurczowo stereotypów i panie starające się osiągnąć wysoką pozycję zawodową są dyskryminowane.

„Kobiety, wbrew powszechnej opinii, doskonale radzą sobie na stanowiskach kierowniczych” – mówi serwisowi infoWire.pl Pełnomocnik Rządu ds. Równego Traktowania Małgorzata Fuszara. „Umiejętność motywowania, zdolność myślenia strategicznego i koncepcyjnego czy łatwość komunikowania się z ludźmi to atrybuty, którymi panie górują nad panami” – dodaje.

Kobiety zazwyczaj są szefami w małym oraz średnim biznesie – w korporacjach jest już gorzej. A przecież bazowanie wyłącznie na intuicji i umiejętnościach mężczyzn często skutkuje tym, że wdrożone przez firmę rozwiązania nie odpowiadają potrzebom klientów.

Doskonałym pomysłem może okazać się wprowadzenie w Polsce systemu kwotowego. „Stosują go np. Norwegowie, którzy przygotowują panie do zajmowania wysokich stanowisk z taką samą dbałością, z jaką niegdyś przygotowywali wyłącznie panów. Celem jest zrównanie szans” – zaznacza rozmówczyni. Na końcu widać, kto faktycznie ma pożądane kompetencje i najlepiej sprawdzi się na danym stanowisku.

Co najmniej 29 ważnych inwestycji, które miały być gotowe na Euro 2012, cały czas jeszcze powstaje albo ich budowa nie ruszyła – wynika z raportu Money.pl. Nawet rezerwowy Stadion Śląski w Chorzowie nadal nie jest oddany do użytku. Podobnie jest z autostradami A1 czy A4.

8 czerwca mijają trzy lata od pierwszego dnia Euro 2012 w Polsce i na Ukrainie. Impreza udała się pod względem organizacyjnym, nieco gorzej wypadła nasza reprezentacja. Jednak mistrzostwa nadal trwają – przynajmniej, jeśli chodzi o ich infrastrukturalną część. Jak ustalił portal Money.pl, z planów snutych w rządowych rozporządzeniach, samorządowych koncepcjach i dokumentach spółki PL.2012 wynika, że cały czas nie dokończono blisko 30 inwestycji.

Na liście jest m.in. słynne rondo Kaponiera w Poznaniu, z którego w Wielkopolsce śmieją się, że jego remont trwa dłużej niż II wojna światowa czy budowana blisko siódmy rok autostrada A4. Ta ostatnia inwestycja oddana ma być jednak „już” w połowie przyszłego roku. Dzięki temu autostradą będzie można przejechać od granicy z Niemcami aż do Ukrainy, z którą organizowaliśmy mistrzostwa.

Co jeszcze buduje się na Euro 2012?

inwestycja

rozpoczęcie prac

planowany koniec

Koszt (mln zł)

1

Stadiony Śląski w Chorzowie

luty, 2009

2016

572,5

2

Lotnisko w Modlinie

2005

III kw. 2015

323,8

3

Lotnisko Gdynia-Kosakowo

czerwiec, 2009

?

91,7

4

Tunel pod Martwą Wisłą

październik, 2011

koniec 2015

1 143,70

5

Torowiska tramwajowe na Przeróbce w Poznaniu

I kw. 2014

30 września 2015

65,6

6

Dojazdy do Pomorskiej Kolei Metropolitalnej

I kw. 2014

30 września 2015

36,3

7

System Tristart – Trójmiasto

I kw. 2011

czerwiec 2015

133

8

Budowa Kolei Metropolitalnej w Trójmieście

I kw. 2013

1 września 2015

716,1

9

Linia energetyczna 110 kV Błonia – Pruszcz Gd.

pozwolenie na budowę

koniec 2017

?

10

Budowa GPZ Pruszcz Południe

?

koniec 2018

?

11

System elektroenergetyczny Wrocławia

IV kw. 2010

III kw. 2015

80

12

Budowa obwodnicy śródmiejskiej w Warszawie

nierozpoczęte

?

?

13

Budowa ul.Tysiąclecia w Warszawie

nierozpoczęte

?

?

14

Przebudowa ul. św. Wincenta w Warszawie

nierozpoczęte

?

?

15

Trasa Świętokrzyska w Warszawie

nierozpoczęte

?

?

16

Budowa centrum handlowego

nierozpoczęte

?

?

17

Przebudowa węzła Gdańsk Śródmieście

nierozpoczęte

?

?

18

Przebudowa węzła komunikacyjnego Rondo Kaponiera

I kw. 2011

2016

360

19

A1 Stryków – Tuszyn

IV kw. 2010

III kw. 2016

726

20

A1 Tuszyn – granica województwa łódzkiego

nierozpoczęte

??

?

21

A1 granica województwa – Pyrzowice

procedura przetargowa

I kw. 2018

?

22

A18 – jezdnia południowa

nie rozpoczęte

??

?

23

A4 – brakujące fragmenty

IV kw. 2009

czerwiec 2016

719

24

ekspresówka S5

IV kw. 2015

2019

?

25

ekspresówka S8/S7 – Warszawa – Opacz

I kw. 2013

IV kw. 2015

565

26

ekspresówka S7 – Gdańsk – Elbląg

procedura przetargowa

?

III kw. 2018

27

Linia kolejowa Warszawa-Gdańsk – modernizacja

2008

koniec 2015

?

28

Linia nr 1 Warszawa – Łódź – modernizacja

2009

koniec 2015

2 215,30

29

Linia kolejowa Kraków – Mydlniki – Balice

2014

III kwartał 2015

240,6

Dane: informacje Money.pl, strony internetowe inwestorów i wykonawców, plany PKP, GDDKiA oraz samorządów. Znak „?” oznacza brak danych.

Nie ma nadal terminu zakończenia budowy bursztynowej A1. Wprawdzie z problemami, ale trwają prace w ciągu tej trasy na wschodniej obwodnicy Łodzi (planowane ukończenie to III kwartał 2016 roku), a w przypadku odcinka Pyrzowice – Częstochowa toczy się procedura przetargowa. Otwartą pozostaje kwestia tego, kiedy załatana zostanie ok. 100-kilometrowa „dziura” pomiędzy Tuszynem, a granicą województwa łódzkiego. Tu nikt nie chce podać żadnej daty.

Problemy są też z ekspresówkami, które miały połączyć w 2012 roku miasta-gospodarzy Euro 2012. Ciągle trwa przetarg na przebudowę drogi krajowej nr 7 między Gdańskiem a Elblągiem. Trasa według planów ma zostać oddana dopiero w drugiej połowie 2018 roku. A więc ponad sześć lat po imprezie.

Jak pisze Money.pl, nie lepiej z planowanych inwestycji wywiązały się samorządy. W samym Gdańsku nie ma nadal całej Trasy Słowackiego, bo nie otwarto jeszcze tunelu pod Martwą Wisłą. Jeszcze gorzej sytuacja wygląda w Warszawie. Tu władze zobowiązały się do stworzenia po wschodniej stronie Wisły, a więc tam gdzie znajduje się Stadion Narodowy, obwodnicy śródmiejskiej i kilku innych ważnych tras. Na razie na żadnej nie toczy się nie tylko budowa, ale brak nawet procedur przetargowych.

Na tym tle najlepiej spośród miast Euro 2012 wypada Wrocław, gdzie dziś w zasadzie wszystkie zaplanowane inwestycje zostały ukończone. Nie obyło się jednak bez wpadek. Szumnie ogłaszany projekt Tramwaju Plus, który miał być czymś na kształt szybkiej kolei miejskiej, stracił już z nazwy „plusa”, bo okazał się za wolny. Z projektu zostały jedynie pojazdy, które dość nietypowo mają drzwi po obu stronach.

Cały czas trwają też prace na lotniskach. Na przykład w Modlinie dopiero kończy się procedura zamawiania rentgenowskiego systemu bezpieczeństwa czy infrastruktury do czyszczenia sanitariatów w samolotach. Kompletną klapą okazał się projekt budowy lotniska Gdynia-Kosakowo. Choć prace na nim już się zaczęły, to przed dwoma laty robotnicy zeszli z placu. Powodem było odcięcie finansowania z Unii Europejskiej. Ta stwierdziła, że projekt nie spełnia jej wymogów. Lotniska więc nie ma, jest za to sprawa w sądzie. Samorząd chce dzięki niej udowodnić, że to on w tym sporze ma rację.

Na liście nieskończonych inwestycji są też takie rarytasy, jak linie energetyczne na Pomorzu czy Dolnym Śląsku. Co one miały mieć wspólnego z Euro 2012? Niby niewiele, ale zawsze można było powiedzieć, że przecież prąd jest niezbędny do organizacji imprezy. A wpisanie do rządowego rozporządzenia zmniejszało liczbę papierkowej roboty. Nawet i to nie pomogło w przyspieszeniu prac.

Co jest sukcesem? Niewątpliwie po Euro 2012 przyjeżdża do nas więcej turystów. Według danych Ministerstwa Sportu w 2011 roku było ich u nas 13 mln 350 tys. W zeszłym roku, a więc dwa lata po mistrzostwach, nasz kraj odwiedziło równe 16 mln osób. Sam wzrost rok do roku nie był jednak gigantyczny i wyniósł już tylko 1,3 proc. Tak dynamiczna tendencja wzrostowa po mistrzostwach jest więc trudna do utrzymania na dłuższą metę.

Dla porównania, jak podaje Money.pl, w 2011 roku przyjechało do Polski o 7 proc. więcej turystów niż rok wcześniej, ale trzeba pamiętać, że wtedy wzrost wynikał z niskiej bazy związanej z kryzysem finansowym i nagłym spadkiem ruchu turystycznego w latach 2008-2009. Dlatego dr Adam Czerniak przekonuje, że blisko 3 mln więcej gości z zagranicy to efekt Euro 2012.

– Pamiętam, jak nasze prognozy były krytykowane jako zbyt optymistyczne. Sugerowano, że raport powstał pod dyktando spółki PL.2012. Czas pokazał, że założenia były niedoszacowane. Liczba turystów wzrasta, a dużo lepiej niż oczekiwaliśmy prezentuje się też marka Polska. Euro 2012 sprawiło, że przestaliśmy być kojarzeni jako kraj postsocjalistyczny, na którego ulicach biegają białe niedźwiedzie – mówi nam ekonomista.

Największe wzrosty zanotowano wśród turystów z Niemiec, Włoch czy Francji. Polskę zaczęli odwiedzać też mieszkańcy mniejszych unijnych krajów. Liczniejsze wśród zwiedzających jest grono obywateli USA.

Kto odwiedza Polskę po Euro 2012?

Liczba turystów w 2011(w tys.)

Zmiana 2010/2011 (%)

Liczba turystów w 2014 ( w tys.)

Zmiana 2013/2014 (%)

Ogółem

13 350

7

16 000

1,3

27 krajów Unii Europejskiej

8770

3

11 379

15,5

Stara UE

7045

2

9 397

17,2

w tym:

Niemcy

4590

2

5 743

8,8

Wielka Brytania

460

-5

664

16,5

Niderlandy

350

4

399

9,3

Austria

315

2

355

9,3

Włochy

285

8

398

28,4

Francja

240

7

427

55,3

Szwecja

160

7

257

38,9

Inne kraje UE

645

10

1 154

63,7

USA

250

4

394

33,6

źródło: Money.pl na podstawie danych Instytutu Turystyki, GUS, MSiT

Co ważne: wszyscy turyści wydają u nas coraz więcej. W zeszłym roku zostawili już ponad 7 mld dolarów. A przeciętny obcokrajowiec kupował towary i usługi za 200 dolarów więcej niż trzy lata wcześniej.

– Z liczbami się nie dyskutuje – to jest efekt Euro 2012. Część osób się bało, że to będzie szczyt. A liczba turystów stale rośnie – mówi Money.pl Rafał Szmytke, szef Polskiej Organizacji Turystycznej. I przypomina, że z ankiet przeprowadzonych w trakcie imprezy 79 proc. kibiców deklarowało, że chętnie wróci do Polski. 92 proc. twierdziło, że poleciłoby nasz kraj swoim znajomym.

Wojciech Kocikowski, wiceprezes zarządu Amica ds. finansowych

Amica zapowiada inwestycje i w ciągu ośmiu lat zamierza podwoić swoje moce produkcyjne. Planuje też przejęcia europejskich firm z branży i może na ten cel wydać nawet 300 mln zł. Firma z Wronek ocenia, że Polska w najbliższych latach może stać się europejskim liderem w produkcji AGD.

Amica podkreśla, że ma ambitne plany długoterminowe. Do 2023 roku zamierza produkować 2,5 mln kuchenek rocznie, podczas gdy dziś z jej taśm montażowych zjeżdża co roku 1,3 mln sztuk kuchni.

– Chcieliśmy osiągnąć w 2023 roku 1,2 mld euro obrotów i cały czas tej strategii nie zmieniamy. Ten rok to jest właśnie okres, w którym zmierzamy w tym kierunku długoterminowym – mówi agencji informacyjnej Newseria Inwestor Wojciech Kocikowski, wiceprezes zarządu Amica ds. finansowych. – Na razie nasze plany są niezmienne. Zamierzamy pozyskiwać nowe spółki w Europie Zachodniej, pracujemy nad kilkoma akwizycjami, chcemy inwestować w rozwój produkcji i samych produktów i to wszystko realizujemy w tym roku.

Amica w rankingu Związku Pracodawców AGD jest największym producentem działającym w tej branży w Polsce. W zeszłym roku miała 16 proc. udziału w rynku. Po I kwartale umocniła swoją pozycję, bowiem jej przychody wzrosły o ponad 50 mln zł, przekraczając 475 mln. Zysk netto bliski był 22 mln zł wobec przeszło 13 mln zł rok wcześniej. Dzięki tak dobrym wynikom spółka może spokojne myśleć o kolejnych inwestycjach.

– Przede wszystkim będziemy inwestować w rozwój mocy produkcyjnych– zapowiada Wojciech Kocikowski. – Słyszymy, że inni gracze inwestują, również Amica będzie w najbliższych latach zwiększała moce produkcyjne. Utworzyliśmy specjalną strefę ekonomiczną we Wronkach, w związku z tym możemy też liczyć na preferencje związane z tymi wydatkami. Podobnie działają inni gracze i wydaje się, że Polska będzie tym centrum produkcji AGD w Europie w najbliższych latach, być może zostanie nawet liderem. Dzisiaj takim drugim centrum jest Turcja.

Wiceprezes podkreśla, że spółka pracuje nad kilkoma projektami związanymi z przejęciami i ma nadzieję, że w tym roku będzie mogła o co najmniej dwóch takich operacjach powiedzieć oficjalnie.

– W strategii założyliśmy, że relacja długu do EBITDY w spółce nie powinna przekroczyć 2. Ponieważ dzisiaj mamy poziom około 0, to można powiedzieć, że jesteśmy w stanie dwukrotność tej EBITDY wydać, to oznacza kwotę nawet 300 mln zł. Natomiast nie mamy dzisiaj na horyzoncie takich planów, więc pewnie będzie to znacznie mniejsza kwota.

W ubiegłym roku Amica Wronki zwiększyła przychody o ok. 238 mln zł i były one bliskie 1,5 mld zł. Zysk netto przypadający akcjonariuszom spółki przekraczał 56 mln i był o prawie 40 mln niższy niż rok wcześniej. Mimo to spółka zamierza wypłacić udziałowcom dywidendę.

– W strategii mówiliśmy o tym, że chcielibyśmy się dzielić z akcjonariuszami naszymi zyskami– przypomina wiceprezes Amica Wojciech Kocikowski. –W tym roku właśnie to robimy. 3 zł za akcję to już jest rekomendacja zarówno zarządu, jak i rady nadzorczej. Mam nadzieję, że walne zgromadzenie to zatwierdzi. Jeżeli nie będziemy przekraczać tego poziom 2 długu do EBITDA, to będziemy mogli zawsze myśleć o dywidendzie dla akcjonariuszy.

Od 1 do 31 maja b.r. ponad 150 000 użytkowników porównywarki Ubea.pl szukało najtańszego ubezpieczenia OC. Wyniki kalkulacji internautów posłużyły do stworzenia kolejnego rankingu polis komunikacyjnych. Te ubezpieczenia zostały podzielone na cztery kategorie (OC, OC + AC, OC + NNW oraz OC + AC + NNW). Podobnie jak miesiąc wcześniej, najwyższe pozycje zajęło trzech różnych ubezpieczycieli.

W maju najtańsze były polisy Liberty, You Can Drive i Link4

W czterech poniższych tabelach można znaleźć informacje na temat firm oferujących najtańsze polisy OC dla kierowców oraz większe pakiety (OC + NNW, OC + AC oraz OC + AC + NNW). Ubezpieczyciele zostali uszeregowani zgodnie z liczbą uzyskanych punktów. Każde z klasyfikowanych towarzystw oceniono w skali od 0,00 punktów do 5,00 punktów. „Najniższy wynik oznacza, że ubezpieczyciel we wszystkich pojedynczych porównaniach ulokował się na ostatniej pozycji. Firma z najwyższą ilością punktów (5,00 pkt) musiałaby zająć pierwsze miejsce w każdej kalkulacji wykonanej przez internautów” – wyjaśnia Nina Kuczyńska z porównywarki Ubea.pl.

Nina Kuczyńska zaznacza, że w praktyce żaden ubezpieczyciel nie uzyskuje skrajnych wyników (0,00 pkt lub 5,00 pkt). Od 1 do 31 maja b.r. największą liczbę punktów zebrała firma Liberty Ubezpieczenia (4,59 punktu – ranking pakietów OC + AC + NNW). Ostatnie miejsce w porównaniach najczęściej zajmowały pakiety OC + AC + NNW, sprzedawane przez Proamę (wynik: 1,82 punktu).

Warto zwrócić uwagę, że w trzech kategoriach wygrała ta sama firma, co miesiąc wcześniej. Mowa o porównaniach dotyczących:

ubezpieczeń OC (zwycięzca You Can Drive – marka Ergo Hestia)

pakietów OC + AC (zwycięzca Liberty Ubezpieczenia)

pakietów OC + AC + NNW (zwycięzca Liberty Ubezpieczenia)

Jeżeli chodzi o majowe zestawienie pakietów OC + NNW, to pierwsze miejsce zajął Link4 (awans o jedną pozycję). Wspomniana firma do marca b.r. wygrywała we wszystkich kategoriach. Trzeba odnotować, że od pierwszego rankingu Ubea.pl (styczeń 2015 r.), grupę „najtańszych” ubezpieczycieli regularnie uzupełniają też firmy Aviva oraz AXA Direct.

„Wymienione towarzystwa razem z Liberty Ubezpieczenia, Link4 oraz You Can Drive, najczęściej można znaleźć w czołówce” – mówi Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl.

Ranking OC dla kierowców (maj 2015 r.)

Miejsce

rankingowe

Nazwa ubezpieczyciela

Liczba punktów

w maju 2015 r.

Zmiana pozycji rankingowej w stosunku do kwietnia

2015 r.

1.

You Can Drive (Ergo Hestia)

4,33

↔ (0)

2.

Liberty Ubezpieczenia

4,31

↔ (0)

3.

Aviva

4,05

↗ (+1)

4.

Link4

3,97

↘ (-1)

5.

MTU (Ergo Hestia)

3,73

↗ (+1)

6.

Generali Direct

3,65

↗ (+2)

7.

AXA Direct

3,56

↘ (-2)

8.

TUW TUZ

3,51

↗ (+1)

9.

Proama

3,41

nie klasyfikowano w kwietniu

10.

PZU

3,34

↘ (-3)

11.

Gothaer

3,07

↔ (0)

12.

UNIQA

2,98

↔ (0)

13.

Ergo Hestia

2,97

↘ (-3)

14.

TUW „TUW”

2,85

↗ (+1)

15.

InterRisk

2,22

↘ (-1)

16.

Compensa

2,05

↘ (-3)

Ranking pakietów OC + NNW dla kierowców (maj 2015 r.)

Miejsce

rankingowe

Nazwa ubezpieczyciela

Liczba punktów

w maju 2015 r.

Zmiana pozycji rankingowej w stosunku do kwietnia

2015 r.

1.

Link4

4,22

↗ (+1)

2.

Liberty Ubezpieczenia

3,93

↗ (+3)

3.

PZU

3,86

↘ (-2)

4.

Aviva

3,85

↔ (0)

5.

You Can Drive (Ergo Hestia)

3,77

↘ (-2)

6.

Compensa

3,77

↗ (+5)

7.

MTU (Ergo Hestia)

3,64

↘ (-1)

8.

InterRisk

3,64

↗ (+5)

9.

AXA Direct

3,49

↘ (-2)

10.

Generali Direct

3,48

↘ (-2)

11.

Ergo Hestia

3,31

↘ (-1)

12.

TUW TUZ

3,25

↘ (-3)

13.

Gothaer

2,61

↘ (-1)

14.

UNIQA

2,41

↔ (0)

Ranking pakietów OC + AC dla kierowców (maj 2015 r.)

Miejsce

rankingowe

Nazwa ubezpieczyciela

Liczba punktów

w maju 2015 r.

Zmiana pozycji rankingowej w stosunku do kwietnia

2015 r.

1.

Liberty Ubezpieczenia

4,57

↔ (0)

2.

Link4

4,45

↔ (0)

3.

AXA Direct

3,84

↔ (0)

4.

Aviva

3,72

↗ (+1)

5.

You Can Drive (Ergo Hestia)

3,69

↘ (-1)

6.

Gothaer

3,28

↗ (+1)

7.

Generali Direct

2,90

↗ (+1)

8.

MTU (Ergo Hestia)

2,83

↗ (+2)

9.

TUW TUZ

2,80

↔ (0)

10.

UNIQA

2,21

↗ (+3)

Ranking pakietów OC + AC + NNW dla kierowców (maj 2015 r.)

Miejsce

rankingowe

Nazwa ubezpieczyciela

Liczba punktów

w maju 2015 r.

Zmiana pozycji rankingowej w stosunku do kwietnia

2015 r.

1.

Liberty Ubezpieczenia

4,59

↔ (0)

2.

Link4

4,53

↔ (0)

3.

AXA Direct

4,16

↔ (0)

4.

Compensa

4,09

↗ (+4)

5.

Aviva

3,98

↗ (+1)

6.

You Can Drive (Ergo Hestia)

3,72

↗ (+1)

7.

Gothaer

3,58

↗ (+2)

8.

Generali Direct

3,31

↗ (+2)

9.

TUW TUZ

3,26

↗ (+2)

10.

MTU (Ergo Hestia)

3,25

↗ (+2)

11.

InterRisk

2,95

↗ (+2)

12.

PZU

2,92

↓ (-8)

13.

UNIQA

2,66

↗ (+2)

14.

Ergo Hestia

2,27

↔ (0)

15.

Proama

1,82

↓ (-10)

Metodologia tworzenia rankingów: wynik punktowy jest ustalany na podstawie kalkulacji składek, które użytkownicy serwisu Ubea.pl wykonali w ostatnich 30 dniach. Najlepszy możliwy wynik to 5,00 punktów, a najgorszy to 0,00 punktów.

Źródło: opracowanie własne na podstawie danych Ubea.pl

Kilku ubezpieczycieli zaliczyło spore wzrosty lub spadki …

Nina Kuczyńska z porównywarki Ubea.pl podkreśla, że prócz pozycji i wyników poszczególnych firm, na uwagę zasługują również informacje o miesięcznych zmianach. Dzięki nim można sprawdzić, którzy ubezpieczyciele zaliczyli spore wzrosty lub spadki (w stosunku do kwietnia b.r.).

Po przeanalizowaniu majowych wyników okazuje się, że największy wzrost w rankingowej klasyfikacji zaliczyły firmy Compensa (awans z 11 pozycji na 6 pozycję – ranking OC + NNW) oraz InterRisk (awans z 13 miejsca na 8 miejsce – ranking OC + NNW). Jeżeli chodzi o spadki, to tylko jeden ubezpieczyciel uzyskał znacznie mniej punktów niż miesiąc wcześniej. W rankingu pakietów OC + AC + NNW, firma Proama „spadła” z piątej pozycji na piętnastą.

Nina Kuczyńska przypomina, że już za miesiąc będzie można podsumować rankingowe wyniki z całego półrocza. Takie informacje pozwolą na sprawdzenie długookresowych trendów w klasyfikacji ubezpieczycieli. „Na razie wydaje się, że mimo istotnych zmian (m.in. wprowadzenia systemu BLS), firmy znane ze sprzedaży tanich polis, potrafią utrzymać swoją przewagę” – podsumowuje Nina Kuczyńska z porównywarki Ubea.pl.

59 000 pracodawców o rynku pracy w nadchodzącym kwartale

Według globalnego raportu Barometr Manpower Perspektyw Zatrudnienia już dziewiąty kwartał z rzędu wśród przedsiębiorców w Polsce będzie panował optymizm. W sześciu z 10 badanych sektorach gospodarki oraz we wszystkich badanych regionach kraju oczekuje się wzrostu poziomu zatrudnienia. Najlepsze perspektywy w nadchodzących trzech miesiącach odnotowano dla branż Transport/Logistyka/Komunikacja oraz Handel detaliczny

i hurtowy. Największą chęć poszerzania swoich zespołów deklarują pracodawcy z dużych firm, liczących powyżej 250 pracowników.

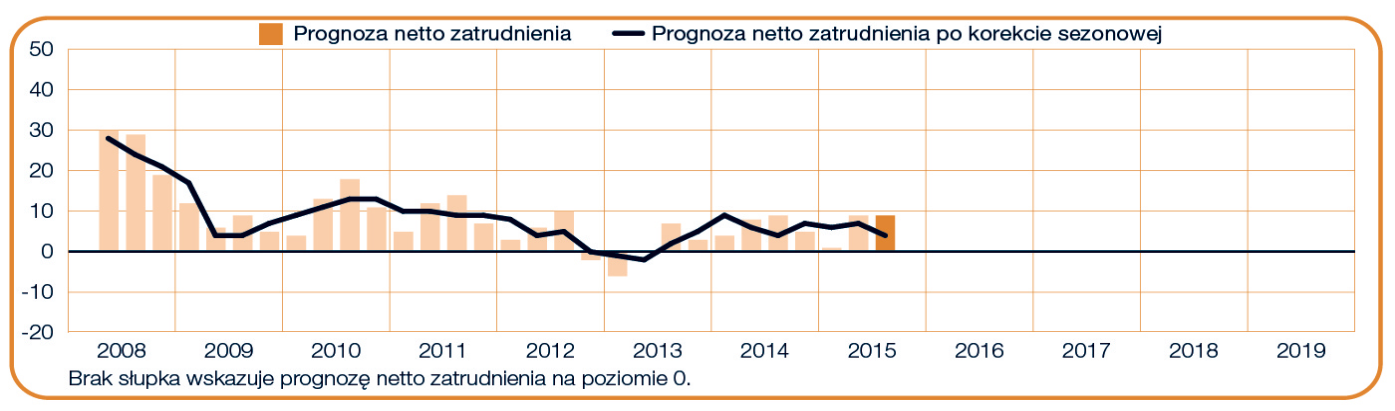

Jak wynika z opublikowanego dzisiaj przez ManpowerGroup, firmę doradztwa personalnego, kwartalnego raportu Barometr Manpower Perspektyw Zatrudnienia. pracodawcy w Polsce są umiarkowanie optymistyczni co do planów zwiększania zatrudnienia w III kwartale 2015 r. Prognoza netto zatrudnienia dla Polski po korekcie sezonowej wynosi +4%. W ujęciu kwartalnym wynik spadł o 3 punkty procentowe, a w ujęciu rocznym nie ulega zmianie. Spośród 750 przebadanych w Polsce pracodawców, 13% przewiduje zwiększenie całkowitego zatrudnienia, 4% zamierza redukować etaty a 78% nie planuje zmian personalnych w najbliższym kwartale.

– Stopa bezrobocia w Polsce wciąż maleje, a obserwowana na rynku pracy sytuacja jest stabilna

i umiarkowanie optymistyczna, – komentuje Iwona Janas, Dyrektor Generalna ManpowerGroup

w Polsce. – Po przedwakacyjnym wzroście zapotrzebowania na pracowników możemy spodziewać się, że w III kwartale popyt na nich nieco zmaleje. Jest to jednak spowodowane sezonowością rynku pracy i nie powinno stanowić powodów do obaw. Nasz kraj jest wciąż jednym z najszybciej rozwijających się rynków, a potrzeba powiększania zespołów będzie się utrzymywać na stabilnym poziomie, dotycząc zarówno osób na stanowiskach specjalistycznych, jak i wykwalifikowanych pracowników fizycznych. To zapotrzebowanie na pracowników, w połączeniu ze zwiększającymi się trudnościami w ich pozyskaniu, wpływa na odczuwaną presję płacową. Możemy więc spodziewać się wzrostu nakładów na wynagrodzenia oraz systemy motywacji pracowniczej, choć na duże skoki przyjdzie nam jeszcze poczekać, – dodaje Iwona Janas.

Wykres 1. Prognoza netto zatrudnienia dla Polski w ciągu kolejnych kwartałów. Źródło: Raport Barometr Manpower Perspektyw Zatrudnienia.

W III kwartale 2015 r. w sześciu z 10 badanych sektorach[1] prognoza netto zatrudnienia jest dodatnia. Najwyższą prognozę netto zatrudnienia odnotowano dla Sektorów Transport/Logistyka/ Komunikacja, +14%, oraz Handel detaliczny i hurtowy, +11%. Wyraźny optymizm widać także w Budownictwie i Produkcji przemysłowej, gdzie uzyskany wynik wynosi +8% dla obu. Na umiarkowanie pozytywny trend wskazują prognozy uzyskane dla branż Finanse/Ubezpieczenia/Nieruchomości/Usługi oraz Instytucje sektora publicznego, odpowiednio +6% i +3%. Ujemną prognozę netto zatrudnienia odnotowano dla trzech sektorów. Najniższy wynik uzyskano dla branż Energetyka/Gazownictwo/Wodociągi, a także Kopalnie/Przemysł wydobywczy, odpowiednio -6% i -4%. Mało optymistyczne prognozy odnotowano też dla sektorów Restauracje i hotele oraz Rolnictwo/Leśnictwo/Rybołówstwo, odpowiednio -1% i 0%.

– Najwięcej nowych miejsc pracy przybywa w dużych przedsiębiorstwach, które częściej dokonują nowych inwestycji i przeznaczają na nie większe nakłady, – zauważa Iwona Janas. – Równocześnie z racji dużej konkurencyjności i konieczności dostosowywania się pracodawców do sytuacji bieżącej, wzrasta zainteresowanie przedsiębiorców elastycznymi rozwiązaniami dla rynku pracy. Pod względem zapotrzebowania na pracę tymczasową, Polska jest jednym z najbardziej dynamicznie rozwijających się krajów w Europie. Wzrost liczby ofert tego typu, w połączeniu z panującym niedoborem talentów, może wpłynąć na znaczne skrócenie czasu poszukiwania kolejnych pracodawców przez osoby zatrudniane na zasadach umów o pracę tymczasową, – komentuje Dyrektor Generalna ManpowerGroup w Polsce.

[1] Sektory uwzględnione w badaniu: Budownictwo, Energetyka/ Gazownictwo/ Wodociągi, Finanse/ Ubezpieczenia/ Nieruchomości/ Usługi, Handel detaliczny i hurtowy, Instytucje sektora publicznego, Kopalnie/ Przemysł wydobywczy, Produkcja przemysłowa, Restauracje/ Hotele, Rolnictwo/ Leśnictwo/ Rybołówstwo, Transport/ Logistyka/ Komunikacja.

Wykres 2. Prognoza netto zatrudnienia dla sektorów w Polsce na Q3 2015 r. Źródło: Raport Barometr Manpower Perspektyw Zatrudnienia.

W ujęciu kwartalnym pogorszenie prognoz nastąpiło w sześciu z 10 badanych sektorach. Największy spadek odnotowano dla Budownictwa, o 11 punktów procentowych. Umiarkowanie pogorszyła się prognoza dla Produkcji przemysłowej, o 6 punktów procentowych, a także dla branż Restauracje/Hotele oraz Transport/Logistyka/Komunikacja, o 4 punkty procentowe dla obu. Wzrost prognoz uzyskano

dla trzech sektorów: Rolnictwo/Leśnictwo/Rybołówstwo, o 4 punkty procentowe, a także Finanse/Ubezpieczenia/Nieruchomości/Usługi oraz Handel detaliczny i hurtowy, o 2 punkty

procentowe dla obu.

W ujęciu rocznym poprawa prognoz nastąpiła w sześciu z 10 badanych sektorach. Największy wzrost,

o 5 punktów procentowych, odnotowano dla Budownictwa. Nieznaczną poprawę wyników uzyskano

dla branż Energetyka/Gazownictwo/Wodociągi oraz Finanse/Ubezpieczenia/Nieruchomości/Usługi,

o 2 punkty procentowe dla obu. Największy spadek odnotowano dla sektora Produkcja przemysłowa,

o 7 punktów procentowych. W pozostałych branżach wynik nie zmienił się lub pozostaje na zbliżonym poziomie.

We wszystkich sześciu badanych regionach Polski[1] prognoza netto zatrudnienia dla III kwartału 2015 r. jest dodatnia. Oznacza to, że w większości kraju przeważa optymizm pracodawców co do planów zwiększania liczby etatów w nadchodzącym kwartale. Najwyższy wynik uzyskano dla regionu Północnego, dla którego prognoza netto zatrudnienia wynosi +10%. Umiarkowany optymizm odnotowano również dla regionów Północno-Zachodniego, Wschodniego oraz Południowo-Zachodniego, gdzie prognoza wynosi odpowiednio +7%, +6% i +5%. Najniższe wyniki uzyskano dla regionów Południowego i Centralnego, odpowiednio +3% i +1%.

W porównaniu z wynikami dla II kwartału 2015 r. prognoza zatrudnienia spadła w czterech z sześciu badanych regionach, w jednym wzrosła a w jednym pozostaje na tym samym poziomie. Największy spadek, o 8 punktów procentowych, odnotowano w regionie Południowym. W regionie Centralnym wynik spadł umiarkowanie, o 4 punkty procentowe, a w Południowo-Zachodnim i Wschodnim pogorszył się nieznacznie, o 2 punkty procentowe dla obu. Prognoza dla Północy poprawiła się umiarkowanie o 4 punkty procentowe. W regionie Północno-Zachodnim wynik nie ulega zmianie.

W ujęciu rocznym wzrost optymizmu pracodawców nastąpił w trzech z sześciu badanych regionach

a spadek w dwóch. Największą poprawę, o 4 punkty procentowe dla obu, uzyskano w regionach Północnym oraz Wschodnim. Nieznaczny wzrost, o 2 punkty procentowe, uzyskano dla regionu Północno-Zachodniego. Pogorszenie prognoz odnotowano w regionach Centralnym i Południowo-Zachodnim, odpowiednio o 6 i o 3 punkty procentowe.

W badaniu Barometr Manpower Perspektyw Zatrudnienia dla III kwartału 2015 r. deklaracje

polskich respondentów przedstawiono również w podziale pod względem rodzajów organizacji

na przedsiębiorstwa duże średnie, małe oraz mikroprzedsiębiorstwa[2]. Dla pracodawców w trzech

z czterech wyżej wymiennych grup prognoza netto zatrudnienia jest dodatnia. Najbardziej pozytywne wyniki odnotowano na podstawie odpowiedzi respondentów z dużych przedsiębiorstw, dla których prognoza wynosi +17%. Dla średnich i małych przedsiębiorstw uzyskano umiarkowane wyniki, odpowiednio +5% i +4%. Najniższą prognozę odnotowano na podstawie deklaracji pracodawców z mikroprzedsiębiorstw, gdzie wynik wyniósł -4%, wskazując na mało optymistyczne perspektywy dla poszukujących pracy.

W badaniu ManpowerGroup wzięło udział blisko 59 tysięcy pracodawców z 42 krajów

i terytoriów. Zgodnie z ich deklaracjami pozytywny klimat na globalnym rynku pracy utrzyma się

w najbliższym kwartale. W 40 badanych krajach i terytoriach, pracodawcy przewidują zwiększenie zatrudnienia. W porównaniu do poprzedniego kwartału plany związane ze zwiększeniem zatrudnienia uległy poprawie w 11 z 42 badanych krajach i terytoriach, a osłabieniu w 22. W ujęciu rocznym wzrost prognoz odnotowano na 15 rynkach a osłabienie na 23. Najbardziej pozytywne plany dotyczące zwiększenia zatrudnienia ustalono na podstawie deklaracji pracodawców na Tajwanie (+42%),

w Indiach (+37%), Japonii (+23%) i Hongkongu (+16%) i w Stanach Zjednoczonych (+16%).

Państwa, w których prognoza dla III kwartału 2015 r. jest negatywna to: Włochy (-4%) i Brazylia (-3%). Są to jednocześnie jedyne ujemne prognozy odnotowane w tej edycji badania ManpowerGroup.

Kwartalny badanie Barometr Manpower Perspektyw Zatrudnienia przeprowadzono w Polsce

już po raz 30. Raport z badania jest bezpłatny i ogólnodostępny w wersji polskiej i angielskiej

na stronie www.manpowergroup.pl w zakładce Raporty rynku pracy. Wyniki dla wszystkich

badanych 42 krajów i terytoriów a także interaktywne narzędzie umożliwiające ich analizę

są dostępne na stronie na stronie: http://manpowergroupsolutions.com/DataExplorer/.

[1] Regiony Polski według podziału Eurostatu: Centralny (łódzkie, mazowieckie), Południowo-Zachodni (dolnośląskie, opolskie), Południowy (małopolskie, śląskie), Północno-Zachodni (wielkopolskie, zachodniopomorskie, lubuskie), Północny (kujawsko-pomorskie, warmińsko-mazurskie, pomorskie), Wschodni (lubelskie, podkarpackie, świętokrzyskie, podlaskie).

[2] Podział respondentów pod względem wielkości przedsiębiorstw: mikroprzedsiębiorstwa (zatrudniające mniej niż 10 osób), małe przedsiębiorstwa (od 10 do 49 osób), średnie przedsiębiorstwa (od 50 do 249 osób), duże przedsiębiorstwa (powyżej 250 osób).

Vistal Gdynia po kilku latach inwestycji i dobrych wynikach I kwartału chciałaby utrzymać w tym roku szybkie tempo wzrostu przychodów. Pod koniec I kwartału 2015 roku portfel zamówień Grupy Vistal wzrósł o 17 proc. rok do roku i wyniósł 251,7 mln zł, dodatkowo spółka negocjuje kontrakty o wartości 217,5 mln zł.