HAWE TELEKOM wprowadza na rynek ofertę z zakresu rozwiązań Smart City. Spółka zbudowała w tym celu dedykowane centrum kompetencyjne. W opinii Zarządu HAWE TELEKOM nowa oferta handlowa pozwoli na zwiększenie przychodów i rozwój kompetencji. Spółka bazując na posiadanej sieci światłowodowej, zaproponuje swoim klientom i partnerom, także lokalnym, nowe usługi bazujące na rozwiązaniach Smart City. Szefem nowego centrum kompetencyjnego został Jarosław Staręga, który od wielu lat realizuje projekty z zakresu Smart City, a także posiada wykształcenie i wiedzę zdobytą przy realizacji projektów telekomunikacyjnych. HAWE TELEKOM planuje pozyskanie pierwszych kontraktów w perspektywie 6 miesięcy.

HAWE TELEKOM kieruje swoją ofertę zarówno do jednostek samorządowych jak i instytucji publicznych oraz sektora prywatnego. Spółka planuje brać udział w projektach dotyczących między innymi budowy sieci szerokopasmowych dla obszarów miejskich obejmujących wykorzystanie łączy światłowodowych a także punktów dostępowych publicznego WiFi, IoT, które docelowo będą wykorzystane w budowie sieci 5G w Polsce. Oferta obejmuje także projektowanie, dostawę oraz instalację nowoczesnych systemów nadzoru wizyjnego w obszarach miejskich, dużych terenach gospodarczych np. galeriach handlowych, dostarczanie systemów inteligentnego oświetlenia miejskiego, systemów sterowania ruchem drogowym oraz zarządzania transportem publicznym.

Dominik Drozdowski, wiceprezes zarządu HAWE Telekom

„Smart City jest obecnie jednym z najbardziej dynamicznie rozwijających się rynków rozwiązań i usług. W dobie zanieczyszczenia środowiska, zwiększającego się ciągle ruchu pojazdów oraz zwiększania się liczby ludności zamieszkującej w miastach, nowoczesne technologie będą nieodzownym elementem mającym na celu poprawę jakości życia w miastach. Wprowadzenie oferty Smart City to z jednej strony sposób na zwiększenie przychodów spółki, a z drugiej – na dynamiczny rozwój technologiczny. Bazując na naszej sieci światłowodowej możemy zaproponować naszym klientom i partnerom, także tym lokalnym, nowe usługi. Jednym z wielu atutów naszej propozycji jest długoletnie doświadczenie i unikalne kompetencje osób tworzących ten dział (Projekty ITS Lublin, ITS Legnica, utrzymanie ITS Tristar w Trójmieście i inne). Planujemy pozyskanie pierwszych kontraktów w perspektywie 6 najbliższych miesięcy.”- komentuje Dominik Drozdowski, wiceprezes HAWE TELEKOM.

„ Dlaczego HAWE TELEKOM i Smart City ? Odpowiedź jest prosta, ponieważ Smart City nie może funkcjonować bez sieci, komunikacji, telekomunikacji. Wszystkie systemy, które będą przez nas tworzone w większym lub mniejszym stopniu potrzebują sieci do komunikacji, wymiany informacji, przesyłania danych między sobą lub systemem nadrzędnym/centralnym.

Dodatkowo doświadczenie w branży telekomunikacyjnej jakie niewątpliwie posiada HAWE TELEKOM, będzie wartością dodaną przy tworzeniu systemów Smart City na płaszczyźnie komunikacyjnej. Na początku będziemy występować jako lider w tych postępowaniach wspierających rozwój Smart City, w których spółka się specjalizuje, czyli: sieci oraz telekomunikacja. Projekty, które nie są domeną firmy w danym momencie, bądź firma nie posiada referencji, będą wspierane przez partnerów konsorcjum lub podwykonawców. Planujemy także wprowadzenie na polski rynek nowych technologicznych dostawców.” – dodaje Jarosław Staręga, dyr. działu Smart City HAWE TELEKOM

Oferta HAWE TELEKOM z zakresu Smart City obejmuje profesjonalne doradztwo techniczne, wykonywanie projektów technicznych, dostawę sprzętu renomowanych firm, wdrożenie kompletnych systemów „pod klucz”, szkolenia a także serwis gwarancyjny i pogwarancyjny.

Jednym z pierwszych projektów, nad którymi spółka pracuje, będzie dostarczenie systemów inteligentnego monitoringu wizyjnego dla kilku miast w Polsce oraz przygotowanie oferty na sprzedaż i uruchomienie zarządzanego, w pełni inteligentnego systemu nadzoru dla systemów oświetlenia ulicznego LED.

Po upływie terminu przedawnienia dłużnik może uchylić się od zaspokojenia roszczenia, pod warunkiem, że podniesie zarzut przedawnienia. 9 lipca 2018 r. wszedł w życie przepis, który wymóg ten zdjął z dłużników będących konsumentami. W wyroku z 8 maja 2019 r. sąd uwzględnił upływ terminu przedawnienia i oddalił powództwo wobec dłużnika, mimo że ten zarzutu przedawnienia nie podniósł (sygn. akt I C 138/19 upr.).

U podstaw nowelizacji reguł dochodzenia roszczeń od konsumentów leżało dążenie do ich ochrony przed opieszałymi przedsiębiorcami, którzy nie realizowali swych uprawnień w terminie dochodzenia, jak również przed firmami windykacyjnymi, które, skupując wierzytelności, latami dochodziły ich zaspokojenia, niejednokrotnie od podmiotów całkowicie nieznających swych praw.

Jak zawarto w uzasadnieniu nowelizacji: „W projekcie proponuje się, aby w przypadku roszczeń przysługujących przeciwko konsumentowi już z chwilą upływu terminu przedawnienia następowało przekształcenie roszczenia w zobowiązanie niezupełne (naturalne), a zatem powstaje niemożność jego przymusowej realizacji. Za przyjęciem takiego rozwiązania (…) przemawia potrzeba zapewnienia konsumentowi, jako słabszej stronie stosunku prawnego, niezbędnej ochrony” (Uzasadnienie projektu ustawy o zmianie ustawy – Kodeks cywilny oraz niektórych innych ustaw, druk sejmowy 2216).

Umowa cyklicznej cesji wierzytelności

W lutym 2015 r. pozwany zawarł z operatorem sieci komórkowej umowę o świadczenie usług telekomunikacyjnych na okres 24 miesięcy. Po upływie 6 miesięcy operator wystawił pozwanemu notę obciążeniową za przedterminowe rozwiązanie umowy wskutek nieutrzymania aktywnej karty SIM, a następnie domagał się uiszczenia zaległych płatności.

Od czerwca 2015 r. operatora związała z powodem – Niestandaryzowanym Sekurytyzacyjnym Funduszem Inwestycyjnym Zamkniętym – umowa cyklicznej cesji wierzytelności, na mocy której powód nabył wierzytelność przysługującą przeciw pozwanemu z tytułu przedwczesnego rozwiązania umowy.

Pozwany uznał roszczenie

Fundusz sekurytyzacyjny wniósł przeciw konsumentowi pozew o zapłatę. Pozwany uznał roszczenie, przyznając, że zawarł umowę o świadczenie usług telekomunikacyjnych, a także potwierdził odebranie wezwań do zapłaty. Nie odnosił się nawet do wysokości kwoty dochodzonego przez powoda roszczenia. Mimo takiej postawy pozwanego, Sąd Rejonowy w Człuchowie I Wydział Cywilny wyrokiem z 8 maja 2019 r. oddalił powództwo.

Sąd wskazał, że wskutek uznania powództwa przez pozwanego, przewodniczący składu orzekającego zamyka rozprawę i wydaje wyrok, uwzględniając powództwo w zakresie uznanym przez pozwanego. Jednakże „…mimo że Sąd jest związany uznaniem powództwa, to obowiązany jest jednak dokonać oceny, czy czynność ta nie jest sprzeczna z prawem lub zasadami współżycia społecznego albo zmierza do obejścia prawa” (sygn. akt I C 138/19 upr.).

Choć pozwany nie podniósł zarzutu przedawnienia, sąd uwzględnił go z urzędu

Sąd ustalił, że roszczenie powoda przysługujące wcześniej jego poprzednikowi prawnemu związane było w obu przypadkach z prowadzoną przez te podmioty działalnością gospodarczą. Stało się wymagalne w połowie 2015 r., natomiast pozew został wniesiony przez powoda 8 stycznia 2019 r., a więc po upływie terminu przedawnienia. Zgodnie bowiem z treścią przepisu art. 118 Kodeksu cywilnego: „…termin przedawnienia wynosi lat dziesięć, a dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej – trzy lata” (Dz.U. 1964 nr 16, poz. 93, ze zm.).

Sąd wskazał na powołaną do życia 9 lipca 2018 r. regulację art. 117 § 2¹ Kodeksu cywilnego, zgodnie z którą: „Po upływie terminu przedawnienia nie można domagać się zaspokojenia roszczenia przysługującego przeciwko konsumentowi” (Ustawa z dnia 13 kwietnia 2018 roku o zmianie ustawy – Kodeks cywilny oraz niektórych innych ustaw,. Dz.U. z 2018 r. poz. 1104). Dlatego też, choć pozwany nie podniósł zarzutu przedawnienia, sąd zobligowany był uwzględnić go z urzędu.

„…art. 117 § 2¹ kc, który stanowi, że po upływie terminu przedawnienia nie można domagać się zaspokojenia roszczenia przysługującego przeciwko konsumentowi. (…) jeśli wierzyciel będący przedsiębiorcą występuje z pozwem przeciwko konsumentowi, sąd ma obowiązek z urzędu – czyli bez zarzutu, czy wniosku ze strony konsumenta – zbadać, czy dług jest przedawniony i jeśli doszło do przedawnienia – powództwo co do zasady oddalić” (sygn. akt I C 138/19 upr.).

Sąd stwierdził również, że w przepisach brak jest informacji, by stosowanie powyższej regulacji zostało ograniczone tylko do spraw wszczętych po 9 lipca 2018 r.

Audyt prawny zawartych przez przedsiębiorców umów z konsumentami

Wyrok człuchowskiego sądu jest niezwykle istotny. Wskazuje na zbieżność kierunku orzecznictwa z zamierzeniami ustawodawcy, powołującego do życia instytucję art. 117 § 2¹ K.c. Reprezentowane przez profesjonalnych pełnomocników firmy skupujące wierzytelności będą musiały zrewidować swoje kierunki działalności, a już na pewno przeprowadzić audyt stosowanych procedur. Ww. przepis wszedł bowiem w życie aż na 7 miesięcy przed złożeniem pozwu. Stąd był czas na zapoznanie się z jego treścią, a niewnoszenie pozwu przeciw tak chronionemu konsumentowi zaoszczędziłoby zapewne firmie sekurytyzacyjnej „syzyfowych” kosztów postępowania sądowego i ewentualnie także kosztów zastępstwa procesowego.

Wydźwięk niniejszego wyroku jest taki, że wszyscy przedsiębiorcy, którzy zawarli lub zamierzają zawierać umowy z konsumentami, muszą dokonać przeglądu struktur stosowanych procesów windykacyjnych, tak, by skutecznej windykacji dokonać przed upływem 3-letniego terminu na dochodzenie roszczeń. Po jego upływie konsumenta-dłużnika do spłaty długu nie będzie już można przymusić.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

Warszawa, Tokio, Tel Awiw, Sao Paulo, Madryt, Londyn, Seul – to siedem miast w których Google zlokalizował Campusy, czyli swoje ośrodki wspierania rozwoju startupów. Od zeszłego roku wszystkie funkcjonują w ramach programu Google for Startups, który pomaga startupom na całym świecie w rozwoju biznesu i ekspansji międzynarodowej. Z dniem 1 lipca br. stanowisko globalnej dyrektor Google for Startups objęła Agnieszka Hryniewicz-Bieniek, dotychczasowa szefowa polskiego oddziału Google.

Agnieszka Hryniewicz-Bieniek

Google for Startups to globalny dział firmy, który zajmuje się wspieraniem rozwoju startupów, dostarcza im wiedzy o technologiach Google, a także prowadzi programy akceleracyjne i współpracuje z mentorami, inwestorami i społecznościami przedsiębiorców. Inicjatywy Google for Startups prowadzone są w ponad 125 krajach i obejmują wspólne działania z ponad 50 inkubatorami, akceleratorami i przestrzeniami co-workingowymi. W ramach tej sieci Google do tej pory otworzył 7 Campusów, w różnych częściach świata, jeden z nich w Warszawie, by wspierać rozwój przedsiębiorczości technologicznej.

Teraz na czele Google for Startups stanie Polka – Agnieszka Hryniewicz-Bieniek, która od 2013 roku była dyrektorem biznesowym Google Polska. Działalnością Google for Startups zarządzać będzie z warszawskiego Campusu Google – tym samym Warszawa staje się centralnym punktem wszystkich światowych programów wsparcia jakie Google oferuje startupom.

To wyróżnienie dla roli jaką już teraz pełni Warszawa – stolicy, która może inspirować inne miejsca na świecie i w której powstają startupy o przełomowym potencjale. Jednak to także nowe możliwości dla lokalnego ekosystemu startupowego – rosnąć będzie nasz “know-how”, globalna sieć powiązań i udział w światowej gospodarce cyfrowej. Dla mnie osobiście zarządzanie tak wielokulturowym zespołem rozlokowanym na kilku kontynentach to unikatowa okazja do rozwoju swoich własnych kompetencji oraz powód do satysfakcji, że ta różnorodna grupa ludzi wspierająca startupy w ponad 125 krajach na świecie będzie mogła jeszcze lepiej poznać Polskę, naszą przedsiębiorczość i kreatywność – komentuje Hryniewicz-Bieniek.

Rolę globalnej dyrektor Google for Startups Agnieszka Hryniewicz-Bieniek objęła z dniem 1 lipca. Na stanowisku szefa oddziału Google w Polsce zastąpił ją Artur Waliszewski, jednocześnie pełniący funkcję dyrektora biznesowego w regionie Europy Środkowo-Wschodniej.

Google wspiera startupy nad Wisłą

W listopadzie 2015 r., z myślą o dynamicznie rozwijającym się polskim ekosystemie startupowym, Google otworzył na warszawskiej Pradze Campus dla startupów. Tylko w 2018 roku obyło się tam 615 wydarzeń dla polskiej społeczności startupowej. Ale Campus to nie tylko miejsce wymiany doświadczeń, spotkań z mentorami i inwestorami. To przede wszystkim przestrzeń, gdzie można zakładać i rozwijać własne firmy. Startupy zrzeszone w warszawskim Campusie utworzyły do tej pory ponad 2300 nowych miejsc pracy i zebrały prawie 70 milionów złotych finansowania. Co roku Campus uruchamia dla przedsiębiorców darmowe programy wsparcia typu equity-free. W tym roku Google postawił na sektor mobile gaming i przyjął 12 startupów z 4 krajów do programu intensywnego rozwoju Google for Startups Residency.

Firma technologiczna Ailleron S.A. wynajęła 8,6 tys. mkw. w krakowskim kompleksie biurowym Podium Park, jednym z najnowocześniejszych i najbardziej ekologicznych projektów w Polsce. To jedna z największych transakcji na małopolskim rynku biurowym w 2019 roku. Najemcę reprezentowała międzynarodowa firma doradcza Colliers International.

Podium Park to zespół trzech połączonych ze sobą 11-kondygnacyjnych budynków o łącznej powierzchni najmu ponad 50 tys. m.kw. Obiekt jako jeden z nielicznych w Polsce posiada certyfikaty BREEAM na najwyższym możliwym poziomie Outstanding. Kompleks powstaje w Krakowie przy zbiegu al. Jana Pawła II i ul. Izydora Stella-Sawickiego. Jego inwestorem jest firma Podium Investment. Projekt powstaje dzięki wsparciu finansowemu Alior Bank S.A.

Firma Ailleron zajmie 8,6 tys. mkw. powierzchni biurowej w budynku B kompleksu, który jest obecnie w budowie.

— Stolica Małopolski to niezmiennie drugi największy ośrodek biurowy w Polsce, a zarazem jedna z najlepszych lokalizacji dla sektora usług biznesowych w naszej części Europy, zwłaszcza z branży IT. Znacząco rośnie udział ekspansji i relokacji w wolumenie transakcji najmu. To znak, że firmy działające w Krakowie potrzebują coraz większej i lepszej jakości przestrzeni biurowej — mówi Anna Galicka-Bieda, partner, dyrektor regionalny Colliers International w Krakowie.

— Cieszymy się, że Podium Park zyskuje uznanie kolejnego, prestiżowego najemcy. Lokalizacja naszego projektu, standard wykończenia wraz z wyposażeniem, jakość wykonania, a także szereg udogodnień dla najemców, potwierdzają, że nasz budynek spełnia oczekiwania bardzo wymagających klientów. Podium Park powstaje z troską o środowisko naturalne i komfort pracowników, którego najemcy będą mieli do użytku liczne nowoczesne rozwiązania. Nasz projekt będzie najbardziej elektromobilnym kompleksem biurowym w Polsce. Pomiędzy budynkami realizowane są zielone dziedzińce, stanowiące przestrzenie wspólne wraz z zadaszonymi parkingami rowerowymi, a także wyjątkową strefę Urban farming, dedykowaną do użytku najemców. Najwyższy poziom komfortu termicznego zapewni natomiast zewnętrzna elewacja budynku, która została zaprojektowana zgodnie z warunkami technicznymi i normami obowiązującymi od 2021 r. — mówi Adam Iwański, leasing manager w Podium Investment.

Ailleron S.A. specjalizuje się w budowaniu i dostarczaniu innowacyjnych rozwiązań technologicznych dla największych podmiotów z branży finansowej, telekomunikacyjnej i hotelarskiej, a także w outsourcingu najwyższej jakości usług informatycznych w kraju i za granicą. Firma zatrudnia ponad 600 specjalistów, docierając na co dzień do ponad 300 milionów klientów w 31 krajach. Biura spółki znajdują się w Europie, Stanach Zjednoczonych, Singapurze i Australii. W Polsce firma jest obecna w czterech miastach, a jej główna siedziba mieści się w Krakowie.

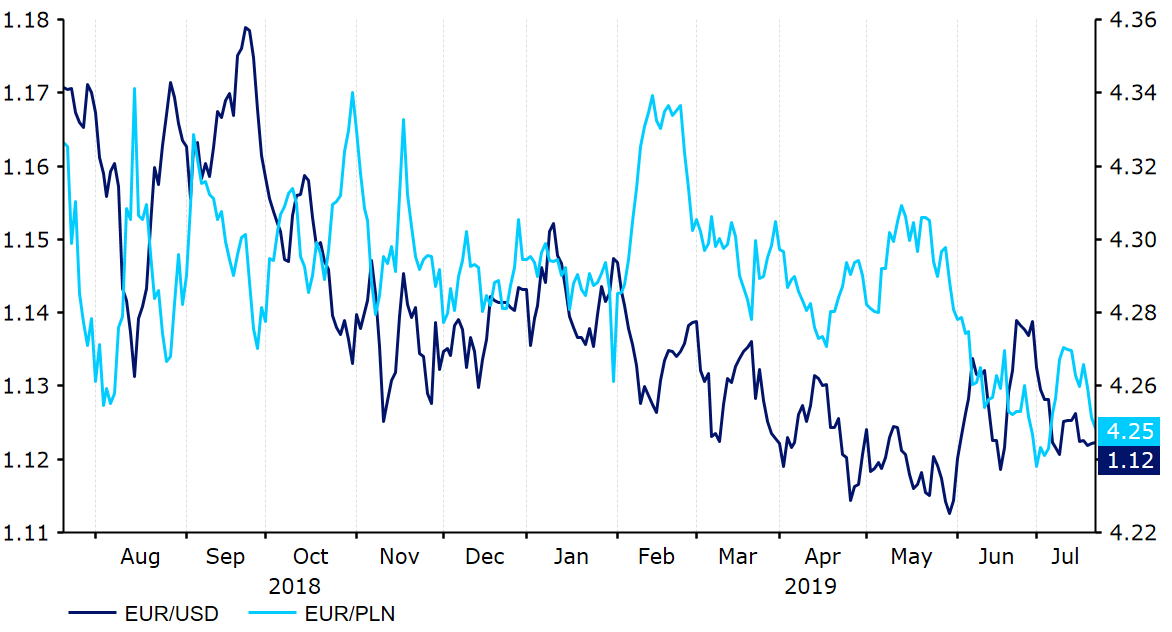

Eksperci Ebury podtrzymują prognozę zakładającą stopniową aprecjację euro w parze z dolarem amerykańskim. Jakich poziomów można się spodziewać w przypadku EUR/USD i EUR/PLN? O tym w najnowszym raporcie Ebury.

Pod koniec czerwca kurs EUR/USD zaczął ponownie wykazywać trend spadkowy obserwowany od początku 2019 roku. Co prawda rynki coraz mocniej wyceniają cięcia stóp procentowych ze strony Rezerwy Federalnej, niemniej zauważają też, że Europejski Bank Centralny również zaczął przyjmować „gołębią” retorykę. Przewodniczący EBC, Mario Draghi, zasugerował, że istnieje możliwość ponownego uruchomienia programu luzowania ilościowego w nadchodzących miesiącach 2019 roku.

Zaskakujące przemówienie Draghiego

„Gołębi” EBC oraz szereg niezbyt dobrych danych ekonomicznych doprowadziły w lipcu do spadku kursu EUR/USD poniżej poziomu 1,12.

Wypowiedź przewodniczącego EBC, podczas konferencji w portugalskiej Sintrze, dnia 17 czerwca, stanowiła spore zaskoczenie dla rynków finansowych. Draghi stwierdził, że „przewlekłe” utrzymywanie się czynników ryzyka dla gospodarek strefy euro coraz wyraźniej uzasadnia potrzebę działania ze strony Europejskiego Banku Centralnego. Co istotne, Draghi stwierdził, że jeżeli perspektywy gospodarcze strefy euro nie ulegną poprawie, „potrzebna będzie dodatkowa stymulacja”.

Działanie ze strony EBC w tym kontekście można rozumieć jako obniżki stóp procentowych, jak i ponowne uruchomienie programu luzowania ilościowego (QE). Według Draghiego EBC ma możliwość kontynuacji programu QE, a „wśród instrumentów dostępnych dla EBC nadal pozostają kolejne obniżki stóp procentowych oraz środki mające ograniczyć jakiekolwiek skutki uboczne” nowej polityki EBC.

Wypowiedź Draghiego stanowiła zdecydowanie „gołębi” zwrot w dotychczasowej retoryce banku centralnego, co sugeruje, że EBC jest coraz bardziej zaniepokojony sytuacją w globalnym handlu. Jeszcze podczas czerwcowego spotkania Europejskiego Banku Centralnego decydenci raczej nie sugerowali możliwości dodatkowej stymulacji strefy euro. Sam Draghi stwierdził, że jedynie „kilku” członków Rady Prezesów wspomniało o możliwości cięć stóp procentowych i ponownego uruchomienia programu QE. Co więcej, decydenci kierując się oczekiwaniami, wskazali, że następna zmiana stóp procentowych najpewniej będzie oznaczała zwrot w stronę zacieśniania. Aczkolwiek jednocześnie EBC odsunęło plan wspomnianych podwyżek w czasie z końca 2019 roku na drugą połowę 2020 roku. Draghi uzasadniał taką zmianę ryzykiem wynikającym z protekcjonizmu.

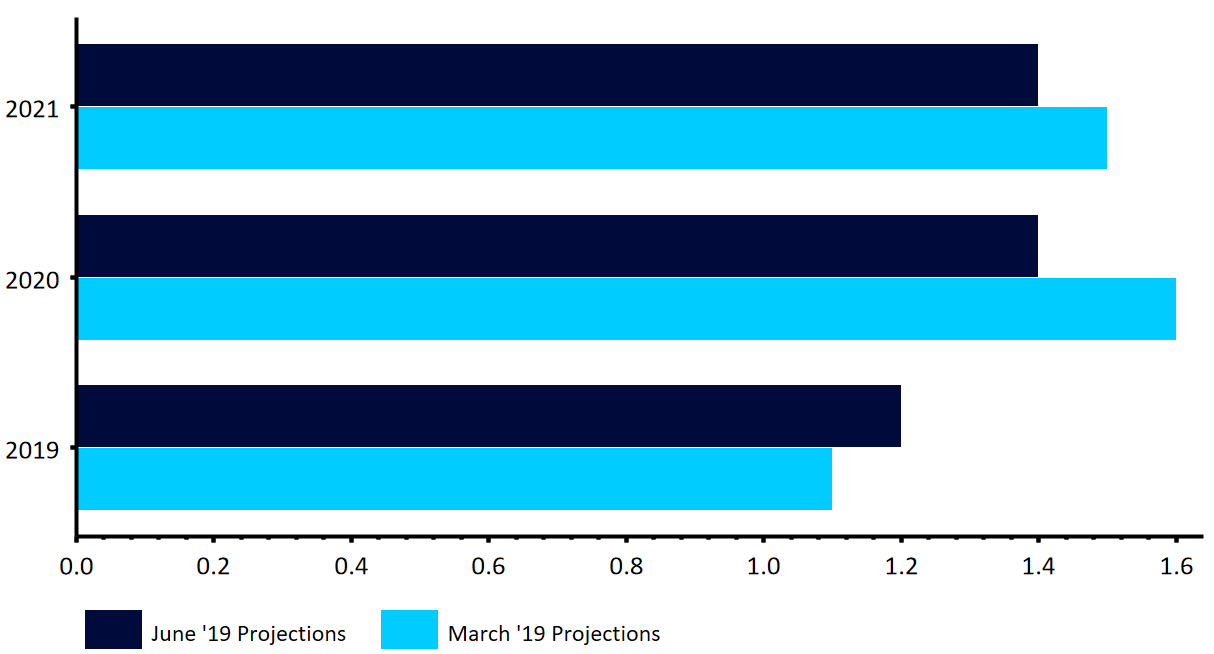

Projekcje EBC dotyczące wzrostu PKB (% r/r) (czerwiec ‘19 vs. marzec ‘19)

Po czerwcowym spotkaniu banku centralnego poznaliśmy więcej szczegółów na temat zaproponowanej przez EBC nowej rundy programu ukierunkowanych długookresowych operacji refinansujących (TLTRO), czyli tanich pożyczek dla europejskich banków. We wrześniu EBC udzieli europejskim bankom pożyczek o stopie oprocentowania równej stopie depozytowej EBC powiększonej o 10 punktów bazowych. Program okazał się zatem nieco mniej „hojnym” niż oczekiwaliśmy po jego ogłoszeniu w marcu.

Skąd zmiana podejścia?

Zmiana retoryki EBC na bardziej gołębią była poprzedzona przez szereg słabszych odczytów makroekonomicznych ze strefy euro. Już od dłuższego czasu powtarzamy, że EBC będzie utrzymywać dotychczasową, luźną politykę monetarną, dopóki inflacja w strefie euro będzie znajdowała się wyraźnie poniżej celu inflacyjnego EBC, czyli poziomu „w okolicy, ale nieprzekraczającego 2%”. Wskaźniki dynamiki cen w istocie nie zbliżają się do owego celu. Dynamika cen w strefie euro w czerwcu wyniosła 1,3% w ujęciu rocznym, wzrastając od czasu odczytu z maja (który pokazał najniższe tempo wzrostu cen od ponad roku). Do celu EBC nie zbliża się tym bardziej inflacja bazowa, czyli kluczowy dla decydentów wskaźnik. W czerwcu inflacja bazowa w strefie euro wyniosła zaledwie 1,1% w ujęciu rocznym, przez ostatnie pięć lat nieprzerwanie wahając się wokół poziomu 1%. Inflacja bazowa nie wykazuje przy tym żadnego trendu wzrostowego. Dobra sytuacja na europejskim rynku pracy być może zacznie stopniowo przekładać się na wyższą dynamikę cen, aczkolwiek mało prawdopodobnym wydaje się, żeby wskaźnik ten miał w najbliższym czasie znaleźć się w okolicy celu inflacyjnego EBC.

Obok niskiej inflacji, decydenci Europejskiego Banku Centralnego mają być może jeszcze istotniejszy powód, z uwagi na który mogą być skłonni rozważać rozluźnienie polityki monetarnej. Chodzi o ostatnią słabość gospodarek strefy euro. W pierwszym kwartale 2019 roku wzrost PKB strefy euro wyniósł 0,4% w ujęciu kwartalnym, co było lepszym odczytem od notowanych w poprzednich dwóch kwartałach, niemniej takie tempo nadal odbiega od poziomu, który zadowoliłby EBC.

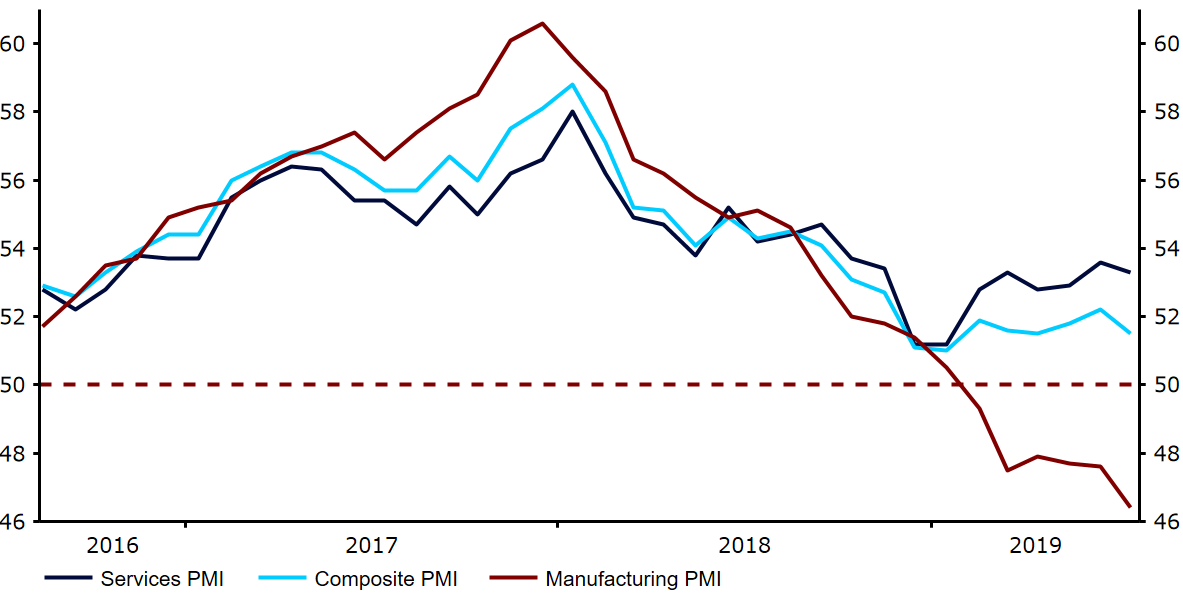

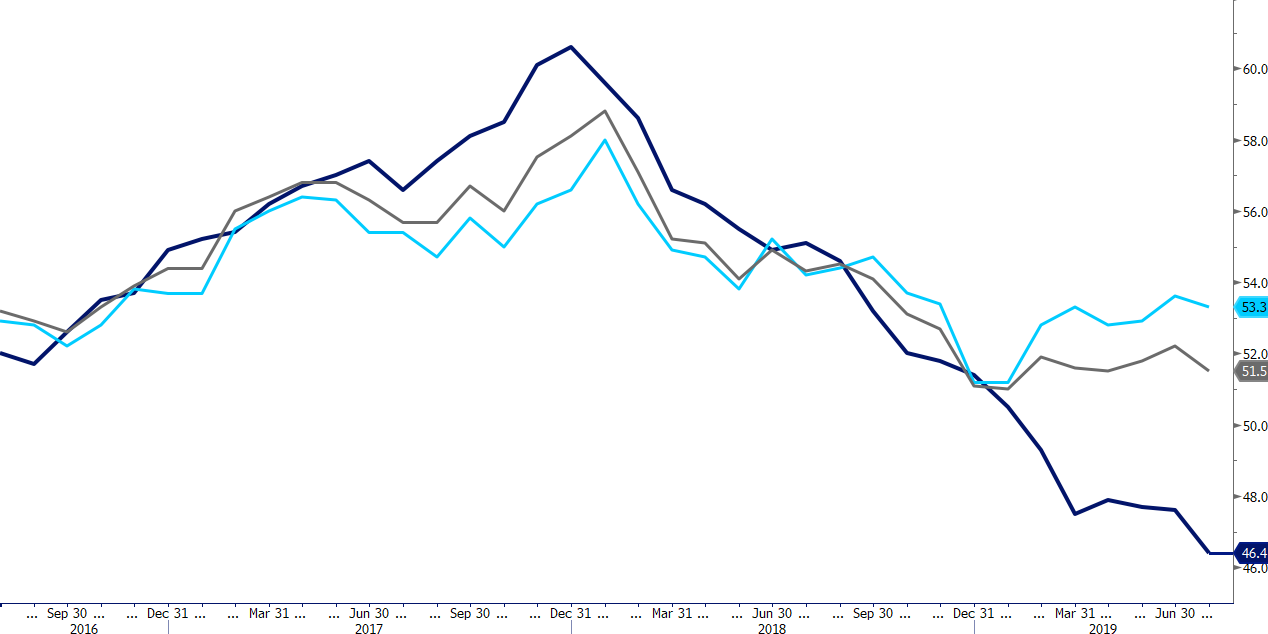

Indeksy aktywności biznesowej PMI w strefie euro (2016-2019)

Aktywność w gospodarkach strefy euro w drugim kwartale tego roku najpewniej również pozostawała niska. Z ostatnich odczytów wskaźników aktywności biznesowej PMI wyłania się słabość. Ważony wskaźnik PMI dla strefy euro co prawda podniósł się z najniższego poziomu od pięciu lat, aczkolwiek wzrost wskaźnika był spowodowany wyłącznie nieco wyższą aktywnością w usługach. Od początku 2018 roku wskaźnik PMI dla sektora przemysłu kieruje się w dół. Od sześciu miesięcy indeks ten utrzymuje się poniżej wartości 50, co oznacza, że zgodnie ze wskazaniami indeksu, europejski sektor przemysłu kurczy się. Sama dynamika produkcji przemysłowej również martwi. Od września 2018 roku z dodatnim wzrostem w ujęciu miesięcznym mieliśmy do czynienia zaledwie dwukrotnie, jednak należy wspomnieć, że wzrost w maju wyniósł aż 0,9% w ujęciu miesięcznym.

Po wystąpieniu prezesa EBC w Sintrze rynki finansowe zaczęły wyceniać prawdopodobieństwo cięcia stóp procentowych Europejskiego Banku Centralnego do końca 2019 roku na ponad 80% (obecnie wynosi ono ok. 90%). To bardzo gwałtowny wzrost. Jeszcze w połowie maja rynki wyceniały jedynie 20-procentowe prawdopodobieństwo obniżki stóp. Decydenci z Rady Prezesów są wyraźnie zaniepokojeni zarówno ryzykiem dla perspektyw, jak i brakiem wyraźnej presji inflacyjnej w gospodarkach wspólnego bloku walutowego.

Zważając na powyższe, zwracamy uwagę, że istnieje przyzwoita szansa na cięcie stóp procentowych ze strony EBC, który tym samym podążałby ścieżką wytyczoną przez banki centralne Nowej Zelandii i Australii (oraz bardzo możliwe, że niedługo również przez Rezerwę Federalną). Sądzimy jednocześnie, że w zakresie dalszego luzowania polityki monetarnej Europejski Bank Centralny ma dość ograniczone możliwości. Sugestie wzywające do podjęcia działań już podczas spotkania w lipcu są naszym zdaniem przedwczesne. Oczekujemy, że w najbliższych miesiącach EBC utrzyma dotychczasową politykę monetarną, pozostawiając sobie jednocześnie otwartą furtkę do obcięcia stóp procentowych albo przywrócenia programu skupu aktywów w przypadku, gdyby warunki gospodarcze miały się pogorszyć.

Prognoza kursu euro analityków Ebury

Naszym zdaniem próg, którego przekroczenie oznaczałoby cięcia stóp procentowych w USA znajduje się dużo niżej niż w przypadku strefy euro. W naszej opinii jest to wystarczający argument sugerujący, że wspólna europejska waluta na przestrzeni 2019 roku powinna otrzymać wsparcie. W związku z tym podtrzymujemy naszą dotychczasową prognozę zakładającą stopniową aprecjację euro w parze z dolarem amerykańskim, a do końca 2020 roku oczekujemy, że kurs EUR/USD wzrośnie do poziomu 1,18. Jednocześnie, uwzględniając dobre fundamenty, jak i perspektywy polskiej gospodarki oraz oczekiwane przez nas zacieśnienie polityki monetarnej ze strony Rady Polityki Pieniężnej w 2020 roku liczymy na umocnienie polskiego w relacji do wspólnej europejskiej waluty.

EUR/USD

EUR/GBP

EUR/PLN

Q3-2019

1,15

0,91

4,27

E-2019

1,15

0,87

4,25

Q1-2020

1,16

0,86

4,23

Autorzy: Analitycy Ebury – Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk

W czerwcu 2019 r., w porównaniu do czerwca 2018 r. w ujęciu wartościowym, banki i SKOK-i udzieliły kredytów na wyższą kwotę w dwóch grupach produktowych. Najwyższy wzrost odnotowano w przypadku kredytów mieszkaniowych: wzrost o (+9,5%), dodatnia dynamika dotyczyła również limitów przyznawanych na kartach kredytowych (+7,4%). Kredyty konsumpcyjne w ujęciu wartościowym spadły o (-0,1%), a limity kredytowe o (-2,9%). W ujęciu liczbowym, w stosunku do czerwca 2018 r. odnotowano wzrost sprzedaży tylko kart kredytowych (+10,9%). Kredytów mieszkaniowych w czerwcu 2019 r udzielono tyle samo co w czerwcu 2018 r. W przypadku kredytów konsumpcyjnych i limitów kredytowych dynamiki są ujemne: odpowiednio (-7,2%) oraz (-11,1%).

W czerwcu 2019 r. banki i SKOK-i udzieliły kredytów konsumpcyjnych na kwotę 7,416 mld zł, zaś mieszkaniowych na kwotę 5,424 mld zł. W porównaniu do maja 2019 r. wartość udzielonych kredytów mieszkaniowych spadła o (-7,4%), zaś kredytów konsumpcyjnych o (-5,4%).

W pierwszym półroczu 2019 r. banki udzieliły o (-1,3%) mniej kredytów mieszkaniowych niż w analogicznym okresie zeszłego roku, w ujęciu wartościowym natomiast o (+10,9%) więcej niż w pierwszym półroczu 2018 r. W przypadku kredytów konsumpcyjnych spadek liczby udzielonych kredytów w okresie styczeń – czerwiec 2019 r. do analogicznego okresu 2018 r. wyniósł (-2,1%), jednak w ujęciu wartościowym zanotowano wzrost (+6,8%). Wysoką dodatnią dynamikę zarówno w ujęciu liczbowym, jak i wartościowym w pierwszym półroczu 2019 r. w porównaniu do analogicznego okresu 2018 r. odnotowały karty kredytowe: odpowiednio (+21,1%) oraz (+23,8%).

Kredyty konsumpcyjne (kredyty gotówkowe i ratalne)

W czerwcu 2019 r. banki i SKOK-i udzieliły łącznie 596,7 tys. kredytów konsumpcyjnych na łączną kwotę 7,42 mld zł. Stanowi to spadek odpowiednio o 7,2% w ujęciu liczbowym i o 0,1% w ujęciu wartościowym, w porównaniu do czerwca 2018 r. W stosunku do maja 2019 r. liczba udzielonych kredytów spadła o 4,1% a wartość o 5,4%.

prof. Waldemar Rogowski, Główny Analityk Biura Informacji Kredytowej

– W pierwszym półroczu 2019 r. dodatnie dynamiki liczby udzielonych kredytów konsumpcyjnych dotyczyły jedynie kredytów średnio i wysokokwotowych. W przypadku kredytów konsumpcyjnych do 3,5 tys. zł dynamika jest ujemna. I co ciekawe, najwyższa ujemna dynamika występuje w kredytach konsumpcyjnych do 1 tys. zł (-15% wartościowo i ilościowo). Natomiast najwyższa dodatnia dynamika wzrostu dotyczyła kredytów wysokokwotowych powyżej 20 tys. zł (8,5%) w ujęciu liczbowym i (9,6%) w wartościowym. Obecnie (styczeń – czerwiec 2019 r.) 35% udzielanych przez banki kredytów konsumpcyjnych stanowią kredyty średniokwotowe (7 – 20 tys. zł) oraz wysokokwotowe (powyżej 20 tys. zł). W ujęciu wartościowym stanowią one już 86,5% wartości wszystkich udzielanych kredytów konsumpcyjnych. Dzięki wydłużaniu okresu kredytowania, przy niskim, stabilnym poziomie stóp procentowych i rosnących dochodach gospodarstw domowych banki mogą udzielać kredytów na wyższe kwoty. Dotyczy to głównie kredytów gotówkowych. Dynamika kredytów gotówkowych wysokokwotowych (powyżej 30 tys. zł) udzielonych w I półroczu 2019 roku zarówno w ujęciu liczbowym, jak i wartościowym wynosi ok 10,5%. Kumulacja tych trzech zjawisk powoduje wzrost średniej wartości udzielanych kredytów konsumpcyjnych. Średnia wartość udzielonego kredytu konsumpcyjnego w czerwcu 2019 r. wyniosła 12 429 zł i była wyższa już o 7,7% od średniej wartości udzielonego kredytu konsumpcyjnego w czerwcu zeszłego roku. Dla kredytów gotówkowych średnia wartość udzielonego kredytu to 18 414 zł – wzrost tylko o 1%. Średnia wartość kredytu ratalnego wynosi 4215 zł i jest ona wyższa niż rok temu o 11%. Kredyty ratalne udzielone w czerwcu 2019 r. stanowią ok 15 % udzielonych w tym okresie kredytów konsumpcyjnych – stwierdza prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

Poziom ryzyka kredytowego portfela kredytów konsumpcyjnych jest przez BIK co miesiąc monitorowany w oparciu o Indeks jakości, który pełni funkcję systemu wczesnego ostrzegania. Jakość portfela dla kredytów konsumpcyjnych już od kilku lat utrzymuje się na niskim, bezpiecznym poziomie szkodowości, co każdorazowo potwierdzają właśnie miesięczne odczyty Indeksu Jakości portfela kredytów konsumpcyjnych. Jego bieżący (czerwcowy) odczyt wynosi 5,47%.

– W porównaniu do czerwca 2018 r. wartość indeksu poprawiła się o 0,57 pkt proc. Należy zaznaczyć, że ryzyko związane z kredytami konsumpcyjnymi, w szczególności gotówkowymi, determinowane jest przez kredyty wysokokwotowe, które są obarczone wyższym ryzykiem kredytowym od kredytów niskokwotowych. Obecnie 61,7% sprzedaży kredytów gotówkowych stanowią zobowiązania powyżej 30 tys. zł, których banki w pierwszym półroczu 2019 r. udzieliły na kwotę 23,5 mld zł – mówi analityk BIK.

Kredyty mieszkaniowe

W czerwcu 2019 r. banki udzieliły łącznie 19,7 tys. kredytów mieszkaniowych na łączną wartość 5,42 mld zł. Stanowi to wzrost o 9,5% w ujęciu wartościowym, w porównaniu do czerwca 2018 r. W ujęciu liczbowym w czerwcu 2019 r. w porównaniu z czerwcem 2018 r. banki udzieliły bardzo zbliżoną liczbę kredytów mieszkaniowych.

– W czerwcu br. na rynku kredytów mieszkaniowych mieliśmy dodatnią dynamikę wartości udzielonych kredytów przy zbliżonej liczbie udzielonych kredytów jak rok temu. Dodatnia dynamika wartościowa wynika głównie ze struktury udzielanych kredytów, w okresie styczeń – czerwiec 2019 już ponad 67% wartości udzielonych kredytów dotyczyło przedziału kwotowego powyżej 250 tys. zł. Analizując sytuację w poszczególnych przedziałach kwotowych określających wartość udzielanego kredytu mieszkaniowego nadal obserwujemy odmienne tendencje. Dodatnie dynamiki sprzedaży kredytów mieszkaniowych zarówno w ujęciu ilościowym, jak i wartościowym dotyczą jedynie kredytów powyżej 250 tys. zł, w tym w szczególności kredytów powyżej 350 tys. zł, których w okresie styczeń – czerwiec 2019 r. w porównaniu do analogicznego okresu roku poprzedniego w ujęciu liczbowym udzielono więcej o 36,0% a wartościowym o 36,5%. Czerwiec zatem jest już kolejnym miesiącem pokazującym wyraźne zróżnicowanie sytuacji na rynku kredytów mieszkaniowych. Hossa w najlepsze trwa na rynku kredytów wysokokwotowych. Natomiast spadki obejmują kredyty poniżej 250 tys. zł. Ujemne dynamiki dotyczyły zarówno liczby, jak i wartości udzielanych kredytów. Kredytów do 100 tys. zł banki udzieliły o 27,9% mniej, a w przedziale 100 – 150 tys. zł mniej o 22,2% niż w pierwszym półroczu 2018 r. Ujemna dynamika liczby udzielonych kredytów mieszkaniowych w pierwszym półroczu 2019 r. w porównaniu do pierwszego półrocza 2018 r. na poziomie -1,3% jest zbliżona do dynamiki sprzedaży na rynku pierwotnym przez deweloperów notowanych na rynku kapitałowym, która wyniosła -3%. Można więc spadek liczby udzielonych kredytów mieszkaniowych w okresie styczeń – czerwiec 2019 r. (- 116,50 tys.) kredytów wobec 117,95 tys. w analogicznym okresie 2018 r., wiązać z niższą sprzedażą deweloperów, która jest spowodowana bardzo wysokimi cenami gruntów budowlanych wynikającymi z ograniczonej ich dostępności, co w konsekwencji ogranicza liczbę budowanych mieszkań. Ponadto deweloperzy coraz częściej przyjmują strategię maksymalizacji marży, co w warunkach ograniczonej podaży prowadzi do wzrostu cen nieruchomości. To z kolei przekłada się na wyższy kredyt. Dodatnia dynamika wartości udzielonych kredytów mieszkaniowych odpowiada bowiem wysokości zmian cen nieruchomości. Rosnące dochody przy rekordowo niskich stopach procentowych pozwalają na uzyskanie zdolności kredytowej do zaciągania coraz wyższej wartości kredytu. Barierą może być jednak konieczność posiadania wkładu własnego, który przy rosnących cenach nieruchomości i stałym poziomie 20%, rośnie kwotowo. Coraz więcej osób planujących zakup nieruchomości z częściowym wykorzystaniem kredytu bankowego może mieć problemy ze zgromadzeniem wkładu na wymaganym poziomie.

Chciałbym zwrócić uwagę na jeszcze jedną anomalię występującą obecnie na rynku. Czynsz za wynajem mieszkania jest powyżej wysokości raty kredytu na takie samo mieszkanie. W takim przypadku dostosowanie musi wystąpić albo po stronie wzrostu raty kredytowej, na co się nie zanosi w najbliższej przyszłości, albo spadku ceny najmu, co w mojej opinii jest bardziej prawdopodobne – wyjaśnia prof. Waldemar Rogowski z BIK.

Miesięczny odczyt Indeksu Jakości portfela kredytów mieszkaniowych w czerwcu 2019 r. wyniósł 0,72%, co potwierdza wieloletnią już stałą obserwację dotyczącą niskiego poziomu ryzyka kredytowego związanego z udzielaniem kredytów mieszkaniowych. Kredyty mieszkaniowe charakteryzują się najniższą szkodowością wśród wszystkich typów produktów kredytowych. W ostatnich 12 miesiącach (czerwiec 2019 r. do czerwca 2018 r. ) jakość portfela poprawiła się, o czym świadczy lekki spadek Indeksu o (-0,06).

– Obecnie nie widać istotnych zagrożeń, które w krótkim horyzoncie czasowym mogłyby znacząco wpłynąć na wzrost poziomu szkodowości tych kredytów, a tym samym na wzrost poziomu ryzyka kredytowego. Zjawiskiem, które w 2019 r. musimy szczególnie uważnie obserwować, jest koniec dopłat do oprocentowania około 50 tys. kredytów mieszkaniowych, udzielonych w ramach programu Rodzina na Swoim (poprzednika MdM), które mogą wygenerować dodatkowe ryzyko dla portfela kredytów mieszkaniowych. Obecnie nie obserwujemy negatywnych sygnałów związanych z tym zjawiskiem. Dobrej jakości kredytów mieszkaniowych, jak i pozostałych produktów kredytowych, sprzyjają rekordowo niskie stopy procentowe i rosnące dochody gospodarstw domowych, które powodują, że obciążenie budżetów domowych ratami kredytów spada. Kredytom walutowym, w tym frankowym, sprzyja ponadto stabilny kurs CHF do PLN – zaznacza prof. Rogowski.

Karty kredytowe

W czerwcu 2019 r. banki wydały 103,8 tys. kart kredytowych na łączną kwotę przyznanych limitów 565 mln zł. Stanowi to wzrost o 10,9% w ujęciu liczbowym i o 7,4% w ujęciu wartościowym, w porównaniu do czerwca 2018 r.

– W czerwcu 2019 r., podobnie jak w poprzednich miesiącach, obserwujemy wzrost wartości przyznanych limitów na kartach kredytowych w stosunku do analogicznego okresu 2018 r. Najwyższą dodatnią dynamikę w pierwszym półroczu 2019 r. w porównaniu do pierwszych sześciu miesięcy 2018 r. zarówno w ujęciu liczbowym, jak i wartościowym odnotowały karty o limitach w przedziale 1-2 tys. zł, odpowiednio: 50,7% oraz 46,2% oraz 2 do 3,5 tys. zł – 31,8% oraz 29,8%. Dodatnie dynamiki w ujęciu liczbowym i wartościowym dotyczyły wszystkich przedziałów kwotowych. Potwierdza to tezę, że na rynek kart kredytowych weszły osoby o niższych dochodach (co może być konsekwencją wzrostu ich dochodów wynikających zarówno ze wzrostu wynagrodzeń, jak i z transferów socjalnych), które wcześniej nie korzystały z kart kredytowych, ponieważ niższe dochody w przeszłości uniemożliwiały im korzystanie z tego produktu kredytowego.Jeżeli porównamy wzrosty na kartach kredytowych niskokwotowych z ujemnymi dynamikami kredytów gotówkowych w przedziale do 2 tys. zł (-7,2%) liczbowo i (-6,5%)wartościowo, to można postawić tezę, że część osób jako substytut kredytu gotówkowego wykorzystuje limit w karcie kredytowej, której oprocentowanie jest o połowę niższe niż ma to miejsce w przypadku kredytu gotówkowego.Część banków równieżproponuje kartę kredytową jako alternatywę dla kredytu ratalnego, szczególnie przy zakupach w kanale e-commerce – mówi prof. Rogowski z BIK.

Limity kredytowe w kontach osobistych

W czerwcu 2019 r. banki przyznały łącznie 51,8 tys. limitów kredytowych w kontach osobistych na łączną kwotę 248 mln zł. Stanowi to spadek o 11,1% w ujęciu liczbowym i o 2,9% w ujęciu wartościowym, w porównaniu do czerwca 2018 r. Co ciekawe w przypadku limitów w kontach nie obserwujemy typowego zjawiska związanego z rosnącą sprzedażą w obu skrajnych przedziałach kwotowych: nisko i wysokokwotowych. W przypadku limitów dodatnią dynamikę w ujęciu liczbowym odnotowaliśmy jedynie dla trzech przedziałów środkowych tj. 0,5 – 1 tys. zł, 1-2 tys. zł oraz 2-4 tys. zł. Odpowiednio: 2,2% i 11,3% oraz 5,2% liczbowo. W ujęciu wartościowym ujemną dynamiką – 14,7% charakteryzowały się jedynie przedziały limitów średniokwotowych (4 – 7 tys. zł) – zauważa prof. Rogowski z BIK. – Analizując sprzedaż limitów kredytowych w pierwszym półroczu 2019 r. obserwujemy wolumeny o 2,9% niższe niż w okresie styczeń – czerwiec 2018 r. i bardzo zbliżoną wartość udzielonych limitów.

Wykorzystanie sztucznej inteligencji w reklamie programatycznej jest niezbędne dla marketingu cyfrowego. Dzięki niej reklamodawcy mogą z większą dokładnością określić preferencje swoich odbiorców, a tym samym precyzyjniej kierować przekaz.

Mariusz Maksymiuk, CEO Adexon

Reklama w modelu programmatic to nic innego jak zautomatyzowany proces zakupu i sprzedaży przestrzeni reklamowej za pośrednictwem giełd łączących reklamodawców i wydawców. Proces ten polega na tym, że reklamodawcy kierują oferty w czasie rzeczywistym, aby uzyskać przestrzeń reklamową oraz móc wysłać komunikaty do odpowiednio sprofilowanych odbiorców. Jaka jest więc rola sztucznej inteligencji w modelu programmatic? Chcąc uzyskać odpowiedź na to pytanie należy wyróżnić dwa słowa kluczowe: licytacja i profil docelowy – to właśnie tam AI odgrywa kluczową rolę.

Od psychologii do marketingu

Termin sztuczna inteligencja został pierwotnie utworzony w XX wieku, jako proces psychologiczny pozwalający zrozumieć i naśladować, jak działa umysł. W ciągu ostatnich 60 lat, wraz z gwałtownym wzrostem sektora technologii, AI jest kojarzone przede wszystkim z branżą technologiczną – inteligencją maszyn. W kontekście marketingu, sztuczna inteligencja jest szeroko wykorzystywana do uczenia się i przewidywania zachowań konsumentów. Dzięki niej marketerzy mogą oszacować prawdopodobieństwo, że konsumenci odpowiedzą na ich reklamy. AI może być również wykorzystywana do tworzenia modeli, które pozwalają znaleźć potencjalnych klientów i przygotowywać przekazy zgodnie z ich preferencjami.

Real-Time Bidding

Na przestrzeni ostatnich lat również reklama programowa wytworzyła różne modele zakupów mediów online. Jednym z nich jest licytowanie w czasie rzeczywistym. Real-Time Bidding umożliwia reklamodawcom kupowanie miejsca reklamowego na podstawie wyświetleń na aukcjach. Oznacza to, że każdy reklamodawca może licytować i kupować przestrzeń reklamową w witrynie wydawcy. Proces ten polega na tym, że firmy lub agencje reklamowe przygotowują kampanie na platformie DSP (Demand Side Platform), która połączona jest z inwentaryzacją sieci reklamowych i SSP (Supply Side Platform). Za każdym razem, gdy przestrzeń reklamowa w witrynie wydawcy jest dostępna, wydawca SSP wysyła oferty. Giełda reklam prowadzi następnie aukcję między różnymi DSP, w których licytuje wyświetlenia z sieci reklamowej lub SSP. Gdy DSP wygrywa ofertę, reklamy są przekazywane do wydawcy i wyświetlane użytkownikom.

Przekaz oparty na danych

Gdzie zatem rozpoczyna się rola sztucznej inteligencji w reklamie programowej? Jak wspomniano powyżej, sztuczna inteligencja odgrywa rolę w kierowaniu reklam oraz ich profilowaniu. Model programmatic dzięki sztucznej inteligencji zyskał nowy wymiar kierowania reklam do konsumentów, a wszystko to za sprawą danych, których dostarcza AI. Bowiem każdy internauta zostawia ze sobą cenne dane. Począwszy od tego kiedy korzysta z sieci, czego szuka, jakie witryny odwiedza oraz jakie treści udostępnia w mediach społecznościowych. Im więcej danych można zebrać o tej osobie, tym dokładniejszy będzie jej profil. Dane mogą pochodzić od samego marketera, z plików cookie przeglądarki lub od zewnętrznych dostawców. AI może je grupować, aby utworzyć dokładne profile użytkowników oraz pozwala wykryć wzorce, które łączą je w sposób, który ludzie mogą przegapić. Dzięki tym możliwościom sztuczna inteligencja umożliwia wejść na aukcję RTB z niezwykłą precyzją. Dodatkowo jest ona wykorzystywana do analizy i szybkiego działania na Real-Time Bidding, a także może pomóc marketerom w przewidywaniu zachowań konsumentów i podejmowaniu decyzji w milisekundach.

Przyszłe możliwości

AI wciąż ma ogromne możliwości w świecie marketingu. Poza tym, że może pomóc w tworzeniu bardziej spersonalizowanych wiadomości i wdrażaniu efektywnych kampanii, niesie wiele korzyści związanych z zakupem i sprzedażą. Według prognoz, już w najbliższej przyszłości, dzięki sztucznej inteligencji marketerzy będą mogli poznać nastrój docelowego klienta, a co za tym idzie, jeszcze skuteczniej dostosować wiadomości i materiały reklamowe do odbiorców. Dzięki umiejętności poznania nastrojów klientów, reklamodawcy będą wiedzieć między innymi, czy dana osoba jest w nastroju do zakupu czy też nie.

W ostatnich dniach doszło do dość kuriozalnej sytuacji, polegającej na tym, że rentowność dziesięcioletnich obligacji skarbowych Grecji (2,004 proc.) i Polski (2,044 proc.) jest niższa niż analogicznych papierów amerykańskich (2,046 proc.). To oznacza, że Grecja i Polska mogą na światowym rynku długu pozyskiwać finansowanie taniej, niż największa i formalnie charakteryzująca się najwyższą wiarygodnością kredytową oraz dysponująca najsilniejszą walutą „wielka Ameryka” Donalda Trumpa.

Gdyby prezydent USA ten fakt dostrzegł, z pewnością wyraziłby swoje niezadowolenie z takiego stanu rzeczy na Twitterze, z właściwą sobie ekspresją, prawdopodobnie po raz kolejny kierując ostrze krytyki na szefa Fed Jerome Powella, za prowadzoną przez niego politykę pieniężną, szkodzącą – jego zdaniem – amerykańskiej gospodarce.

Pomijając niestosowność tego typu „wycieczek” prezydenta wobec niezależnego banku centralnego, to jednak właśnie polityka pieniężna jest głównym powodem licznych anomalii obserwowanych na światowym rynku długu. Trudno bowiem inaczej określić sytuację, w której rentowność obligacji trzech krajów o tak zróżnicowanej kondycji gospodarczej i wiarygodności kredytowej, jest niemal identyczna, z lekką przewagą Grecji. A to przecież właśnie Grecja zaledwie kilka lat temu wymagała intensywnej reanimacji przy zaangażowaniu całej strefy euro i międzynarodowych instytucji finansowych. Z kolei w przypadku Polski, oceny agencji ratingowych są o kilka poziomów poniżej pozycji Stanów Zjednoczonych. Grecja korzysta z obecności w strefie euro, w której oficjalne stopy procentowe wynoszą zero, a wiele wskazuje na to, że Europejski Bank Centralny wkrótce obniży je jeszcze bardziej. W tym kontekście na drugi plan w wycenie greckich obligacji schodzi fatalny wciąż stan gospodarki i gigantyczne, niespłacalne w praktyce zadłużenie. Spadek rentowności obligacji amerykańskich, która jeszcze kilka miesięcy temu sięgała niemal 3,24 proc., to wynik złagodzenia stanowiska Fed, który zadeklarował nie tylko zakończenie cyklu podwyżek stóp procentowych, ale także przejście do łagodzenia polityki pieniężnej. Proces ten rozpocznie się najpewniej już za kilka dni, w trakcie lipcowego posiedzenia komitetu otwartego rynku. Polska z kolei „zasługuje” na niską rentowność obligacji zarówno z powodu rekordowo niskich oficjalnych stóp procentowych i deklaracji ich utrzymania przez Radę Polityki Pieniężnej jeszcze przez dłuższy czas, jak i kondycji gospodarki oraz finansów państwa. Ale w rzeczywistości polskie obligacje korzystają z tendencji dominującej na światowym rynku długu.

Różne przepisy mają zastosowanie do transakcji przeprowadzanych na rynku motoryzacyjnym. Odpowiedzialność sprzedającego jest wskazana przede wszystkim w kodeksie cywilnym. Jeśli kupcem jest konsument, to przysługują mu dodatkowe prawa. Ważne jest jednak to, żeby ich nie utracił. Niekorzystne propozycje bywają np. w komisach. Nabywca wadliwego pojazdu może wystąpić z roszczeniami na podstawie rękojmi. Niekiedy dodatkową opcję dla niego stanowi gwarancja udzielona np. przez producenta czy importera. Jednak z praktyki wynika, że sprzedający nie zawsze akceptuje żądania, co prowadzi do sporów sądowych. Ale z podjęciem działań nie należy zwlekać, żeby nie przekroczyć ustalonych terminów.

Ochrona konsumenta

Przepisy dotyczące odpowiedzialności sprzedającego są od grudnia 2014 roku regulowane przede wszystkim w kodeksie cywilnym. Wcześniej istniała ustawa z 2002 roku o szczególnych rodzajach sprzedaży konsumenckiej, ale 5 lat temu została uchylona. Stronami transakcji mogą być osoby fizyczne i/lub przedsiębiorcy. Istnieją więc różne normy prawa i związane z nimi uprawnienia.

– Konsument oczywiście ma dodatkowe prawa. Jednak trzeba zaznaczyć, że jest to tylko taki kupujący, który nabywa coś, np. samochód, od przedsiębiorcy. W transakcjach pomiędzy osobami fizycznymi nie mają zastosowania przepisy o ich szczególnej ochronie. Analogiczna sytuacja jest przy transakcjach pomiędzy przedsiębiorcami, a także gdy sprzedaje osoba fizyczna, a kupuje od niej właściciel firmy – informuje radca prawny Andrzej Siwek, partner zarządzający w Kancelarii Siwek Gaczyński & Partners.

Ważne dla kupującego jest to, aby nie tracić przymiotu konsumenta, a tym samym przysługujących mu praw. A często komis proponuje do podpisania umowę bezpośrednio z osobą, która oddała auto do sprzedaży. W efekcie do nabycia pojazdu nie dochodzi od przedsiębiorcy, tylko od osoby fizycznej. A to wówczas komplikuje sprawę. Kupujący traci prawa konsumenta, a firma nie ponosi żadnej odpowiedzialności, gdyż auta nie sprzedała.

Gwarancja i rękojmia

– W sytuacji, kiedy mamy sprzedaż pojazdu nowego na rzecz przedsiębiorcy lub konsumenta, bardzo często występuje gwarancja. To zobowiązanie dobrowolne, udzielane przez producenta. Jeśli więc w trakcie okresu ochronnego wystąpi określona wada auta, to nieodpłatnie powinno nastąpić jej usunięcie, ewentualnie dostarczenie elementów zamiennych. W ten sposób koncerny zachęcają do zakupu określonych samochodów – opisuje adwokat Paweł Wróblewski z Kancelarii Adwokackiej Wróblewski LL.M.

Z kolei radca prawny Andrzej Siwek zwraca uwagę na transakcje na linii przedsiębiorca – konsument. Kupujący ma prawo uważać, że samochód posiada też cechy, o których publicznie informuje sam producent. Przykładowo, jeden z koncernów zapewnia o siedmioletniej gwarancji. Nabywając więc trzyletnie auto tej marki, można sądzić, że jest ono jeszcze objęte ww. ochroną, nawet jeśli oferta sprzedającego o tym milczy. Brak gwarancji będzie więc tutaj wadą auta.

– Czym innym jest rękojmia, ustawowo uregulowana w kodeksie cywilnym. Jeżeli strony transakcji jej nie poruszają, to ona i tak obowiązuje. Wiek pojazdu nie ma tutaj żadnego znaczenia. Załóżmy, że Kowalski sprzedał stary samochód, zużyty w jakiejś mierze. Po pewnym czasie okazuje się, że auto ma wady. Wówczas Nowak, jako nabywca, przychodzi z określonymi roszczeniami. Ludzie nie wiedzą, że rzeczywiście takie żądania mają podstawy, pomimo że oni żadnych regulacji w tym zakresie nie stosowali – dodaje adwokat Paweł Wróblewski.

Jak przekonuje radca prawny Andrzej Siwek, z tytułu rękojmi są do wyboru dwa roszczenia. Pierwsze polega na żądaniu obniżenia ceny albo na odstąpieniu od umowy, a drugie – na oczekiwaniu wymiany rzeczy na nową albo wymaganiu usunięcia wykrytej wady. Ekspert podkreśla, że nabywca może mieć jednocześnie gwarancję i rękojmię. Tylko od niego zależy, z których uprawnień skorzysta. Przeważnie wybiera się to pierwsze, gdyż dokument wystawia podmiot zazwyczaj najbardziej wiarygodny, tj. producent czy importer. Są też komisy, które udzielają gwarancji na auta nabywane u nich.

Zgoda czy sąd?

– Jeśli sprzedający milczy przez 14 dni w sprawie wskazanego roszczenia, np. wymiany auta na nowe, to uważa się żądanie za uznane. Powinno więc zostać spełnione przez przedsiębiorcę. To uprawnienie przysługuje jedynie konsumentowi. Tylko jemu przysługuje też inne prawo. Może wybrać, czy w razie wady chce wymiany auta na nowe, przy czym nie dotyczy to pojazdów używanych, czy naprawienia. W transakcjach bez konsumenta decyduje o tym sprzedający – tłumaczy radca prawny Andrzej Siwek.

Z kolei adwokat Paweł Wróblewski zaznacza, że jeśli kupujący złoży oświadczenie o odstąpieniu od umowy, a sprzedający nie uzna tego, to wówczas mamy spór sądowy. Od tego momentu nabywca nie powinien już użytkować wadliwego pojazdu, aż do wydania wyroku. Biorąc pod uwagę przeciążenie sądów, jest to spora niedogodność. Warto więc rozważyć, czy pomimo określonego dyskomfortu, nie będzie korzystniej złożyć oświadczenia o obniżeniu ceny. Jeżeli nie zostanie zaakceptowane, to ma prawo naprawić samochód, a proces sądowy będzie szedł swoim trybem. Prędzej czy później dobiegnie do końca i pieniądze wpłyną na konto klienta.

– Łatwo można popełnić błędy, ponieważ przepisy nie są intuicyjne. Mam często do czynienia z sytuacją, w której kupujący naprawił wady i chce odzyskać poniesione wydatki. Jest to możliwe, ale na podstawie przepisów mniej korzystnych niż rękojmia. W ramach tej ostatniej, najpierw trzeba wysłać tzw. obniżenie ceny, a dopiero później naprawiać pojazd. Rozwiązanie takie jest na pierwszy rzut oka mało rozsądne, ale najkorzystniejsze od strony prawnej – podkreśla Oskar Możdżyń, prawnik z Fundacji Autotesto.

Pora na działanie

Prawo jasno wskazuje czas na wykrycie wady. Niestety, terminy są dość skomplikowane, ale najkorzystniejsze dla konsumentów, o czym informuje Oskar Możdżyń. Ekspert zaznacza, że co do zasady każdy z nas ma 2 lata na stwierdzenie wady od dnia zakupu. Następnie od tego momentu mamy rok na złożenie oświadczenia z tytułu rękojmi. Jednak od powyższych zasad jest kilka istotnych wyjątków.

– Przy transakcji pomiędzy przedsiębiorcami wymagany jest wyższy stopień staranności. Tu mamy termin niedookreślony, a kupujący może stracić uprawnienia z tytułu rękojmi. Musi więc niezwłocznie poinformować sprzedającego o wykrytej wadzie. To pierwsze zawiadomienie nawet nie wymaga skorzystania z określonych uprawnień z tytułu rękojmi. Trzeba powiadomić, że zostało dostrzeżone, np. zbyt duże spalanie oleju i wada ta jest niniejszym zgłaszana – zaznacza adwokat Paweł Wróblewski.

Jak podsumowuje radca prawny Andrzej Siwek, tutaj istotne jest domniemanie. Jeśli wada została stwierdzona przed upływem roku od przejęcia auta przez konsumenta, to uważa się, że istniała w momencie, kiedy przedsiębiorca wydawał pojazd. Kupujący nie ma wówczas obowiązku udowadniać, że wada była od dnia nabycia. To sprzedający, jeśli chce zarzut ten odeprzeć, musi wykazać, że problem pojawił się dopiero w trakcie użytkowania auta.

Marek Wojnowski został nowym Dyrektorem Generalnym sieci Intermarché w Polsce. Od początku lipca br. odpowiada za skuteczne wdrożenie nowej strategii szyldu zarówno w centrali, jak i sklepach oraz za dalszą ekspansję Intermarché w Polsce.

Marc Dherment

– Cieszymy się, że Marek Wojnowski ze swoim ponad 20-letnim doświadczeniem w branży spożywczej dołączył do naszego zespołu. Wsparcie Marka będzie kluczowe, aby wraz z Zarządem Dyrekcji Handlowej Intermarché, właścicielami sklepów i pracownikami centrali, prowadzić dalsze zmiany w zarządzaniu Intermarché, na kluczowym dla sieci etapie transformacji i w ramach planów jej dalszego rozwoju – mówi Marc Dherment, Dyrektor Generalny Grupy Muszkieterów i dodaje – Polski rynek stawia przed nami mnóstwo wyzwań, szczególnie w obliczu ograniczenia handlu w wybrane niedziele. Niemniej jednak dzięki pracy i zaangażowaniu naszych zespołów oraz właścicieli sklepów wierzymy, że będziemy w stanie przekuwać wyzwania w nowe możliwości.

Marek Wojnowski z wykształcenia jest ekonomistą oraz absolwentem studiów MBA. Posiada wieloletnie doświadczenie w handlu. W przeszłości piastował kluczowe stanowiska w Zarządach takich sieci jak Lidl, Plus Discount, Polomarket, EKO czy Chata Polska. Prowadził także szereg projektów z zakresu transformacji i wzrostu efektywności biznesu.

– Intermarché to bez wątpienia jeden z liderów handlu spożywczego w Polsce. Sieć wyróżnia się atrakcyjną formą współpracy dla niezależnych przedsiębiorców szukających drogi rozwoju. Cieszę się, że dołączyłem do Grupy Muszkieterów i wraz z Zespołem pokieruję dalszym rozwojem sieci. Jestem przekonany, że wspólnie możemy zbudować jeszcze silniejszy biznes – podsumowuje Marek Wojnowski, Dyrektor Generalny Intermarché.

W ostatnim czasie Krajowa Administracja Skarbowa przedstawiła propozycję wdrożenia Programu Ostrzegania Przedsiębiorców.Jego celem jest informowanie podatników w zakresie ewentualnych nieprawidłowości, jakie mogły wystąpić we wczesnych etapach transakcji podczas rozliczania podatku VAT. Propozycja Resortu Finansów i KAS odpowiada na postulaty przedsiębiorców.

– Postulaty te dotyczą zapewnienia bezpieczeństwa obrotu finansowego i uniknięcia uwikłania się w proceder karuzeli podatkowej – powiedział serwisowi eNewsroomMariusz Korzeb, wiceprzewodniczący Federacji Przedsiębiorców Polskich. – Według opinii FPP działania Krajowej Administracji Skarbowej w ramach programu POP powinny być zdecydowane. Należy wdrożyć go w kompleksowy sposób – tak, aby obejmował wszystkich podatników biorących udział w transakcjach, które potencjalnie mogłyby mieć na celu wyłudzanie podatku VAT. Taka aktywność ze strony KAS powinna być szybka, a informacje i ostrzeżenia niezwłocznie przekazywane przedsiębiorcom. Umożliwiłoby to ewentualne podejmowanie przez nich działań weryfikacyjnych wobec partnerów biznesowych – wskazał Korzeb.

Wreszcie dotarliśmy do tego, na co wszyscy na rynkach finansowych czekają. Nikt nie ma wątpliwości, że prezes EBC Mario Draghi i jego koledzy złagodzą swoje nastawienie, ale wcale to nie oznacza, że już dziś trzeba otworzyć salwę ze wszystkich dział. Widzimy ryzyko w tym, że rynek zapędził się w oczekiwaniach i może być rozczarowany dzisiejszymi postanowieniami.

Europejska gospodarka złapała mocną zadyszkę i od miesięcy nie może się z niej wyrwać. Przemysł znalazł się wręcz w zapaści, co było widać choćby we wczorajszym raporcie PMI. Inflacja bazowa pozostaje anemiczna a oczekiwania inflacyjne obniżają się. Europejski Bank Centralny ponownie znalazł się w sytuacji bez wyjścia i będzie zmuszony poluzować politykę. W ostatnich wystąpieniach publicznych m.in. prezes EBC Mario Draghi główny ekonomista banku Phillip Lane sugerowali gotowość do sięgnięcia po szeroki pakiet instrumentów luzujących politykę w przypadku braku poprawy sytuacji gospodarczej. Również protokół z ostatniego posiedzenia potwierdza, że w Radzie Prezesów jest zgoda co do potrzeby dodatkowego wsparcia gospodarki z wykorzystaniem wszystkich dostępnych instrumentów. Jednocześnie jednak na rynek docierały przecieki od źródeł zbliżonych w EBC, że bank nie zamierza pochopnie podejmować decyzji i zdaje sobie sprawę z konieczności przygotowania rynków na zmiany w polityce. Przejrzystość komunikacji, a przede wszystkim przekaz, że ekspansja monetarna ma pełne poparcie w Radzie Prezesów powinna przeważyć na rzecz odroczenia decyzji do września.

Dziś jednak nie zostaniemy z niczym. Dla prezesa Draghiego konferencja prasowa może być swoistą próbą generalną przed wrześniowym spektaklem. Rynek będzie chciał dowiedzieć się, po które instrumenty zamierzają sięgnąć władze monetarne. Po pierwsze najpewniej forward guidance zostanie zmodyfikowane do zobowiązania o utrzymaniu stóp na bieżącym „lub niższym” poziomie. Otworzy to drogę, by we wrześniu dokonać obniżki stopy depozytowej o 10 pb, ale prawdopodobnie towarzyszyć temu będzie system różnicowania stóp procentowych dla różnych grup instytucji – zmusić banki do rozkręcenia akcji kredytowej tylko tam, gdzie to potrzeba (np. Włochy), ale nie karać banków, które już to robią, a i tak mają nadwyżki kapitałowe (Niemcy).

Naszym scenariuszem bazowym na razie nie jest natomiast wznowienie skupu aktywów, ale widzimy duże prawdopodobieństwo sięgnięcia również po ten instrument. Gdyby zdecydowano się na taki krok, to tutaj też potrzebne byłyby modyfikacje. Przybrałyby one postać podniesienia limitu maksymalnego zaangażowania EBC w papiery z poszczególnych emisji (prawdopodobnie z 33 do 49 proc.). To duży i kontrowersyjny krok, dla którego EBC potrzebuje silnego podparcia w danych lub w pesymistycznych prognozach (które Rady Prezesów otrzyma we wrześniu).

Oczekiwania rynku przed dzisiejszą decyzją są bardzo wyśrubowane, co widać nawet w ostatnim spadku EUR/USD w kierunku dwuletnich minimów. Rynek pieniężny wycenia 40-proc. prawdopodobieństwo obniżki stóp o 10 pb już dziś. Spadek rentowności obligacji pokazuje, że rynek długu szykuje się na ogłoszenie skupu aktywów. Nie ulega wątpliwości, że EBC zaprezentuje łagodne oblicze i będzie próbować przygotować rynek na luzowanie we wrześniu, ale naszym zdaniem Draghiemu trudno będzie sprostać wysoko postawionej poprzeczce oczekiwań bez przedstawienia konkretów, których jednak dziś się nie spodziewamy. Rozczarowanie otworzy drogę do korekcyjnego odbicia EUR/USD wymazującego spadki z tego tygodnia.

Świadczenie swoich usług zdalnie to świetna sprawa, bo czujesz się wolnym człowiekiem. Jest jednak „ale”. Jeżeli jednak szukasz klientów poprzez popularne portale wiesz dobrze, że pośrednicy biorą sporą prowizję za możliwość rozliczeń z klientami, no i jest problem, gdy zachorujesz. Jest to rozwiązanie zatem, tymczasowe.

Nie masz jednak odwagi na własną działalność, nie zarabiasz na tyle dużo, by po wszystkich opłatach, żyć na sensownym poziomie. Gdzieś może słyszałeś określenie „podwójne podatki” i wymogi związane z możliwością założenia firmy za granicą, ale w natłoku pracy, nie zagłębiałeś się w temat. Może pora najwyższa przeczytać o możliwościach jakie niesie za sobą założenie spółki LTD.

Spółka LTD nie dla każdego

Lepiej od razu wspomnieć, że nie każdy może założyć firmę na zasadzie spółki LTD, czyli spółki z ograniczoną odpowiedzialnością (Limited Company).

Rozważać rejestrację spółki Ltd mogą osoby, które:

na terenie kraju, gdzie fizycznie prowadzona jest działalność, jej właściciel nie posiada żadnego zakładu, lokalu usługowego, gabinetu, sklepu, czy biura. Wyjątkiem może być jedynie magazyn wysyłkowy,

prowadzona działalność nie wymaga zezwoleń ani wpisu do działalności rejestrowych (co jest wymogiem np. dla lekarzy),

na terenie Polski nie są zatrudnieni pracownicy na umowę o pracę ani umowę zlecenie. Dozwolona jest natomiast forma rozliczania się z pracownikami na podstawie faktury, czy umowy o dzieło. Pracownika można zatrudnić również jako dyrektora spółki, który mimo zamieszkania na terenie Polski, również uniknie podwójnego opodatkowania i rozliczy się na atrakcyjniejszych warunkach z brytyjskim fiskusem.

Skoro chcesz pracować w domu, przy laptopie i telefonie a Twoją kawalerkę trudno nazwać „siedzibą firmy”, „biurem”, czy „lokalem użytkowym”, możesz czytać dalej.

To naprawdę ekscytujące

Właściwie więc, każdy zawód, który nie wymaga posiadania stałego zakładu na terenie Polski, może podlegać tylko rozliczeniu podatkowemu w Wielkiej Brytanii, a tym samym posiadać formę prawną spółki LTD. Nie ma też znaczenia, kim jest odbiorca usług czy oferowanych produktów. Nie ma żadnych ograniczeń logistycznych, a to oznacza, że odbiorca usług czy oferowanych produktów może mieszkać w dowolnej części świata.

Założenie firmy w Anglii to kwestia około 24 – 48 godzin, od momentu złożenia wniosku, do powstania spółki. Nie musisz być rezydentem United Kingdom. Wystarczy, że masz ukończone 16 lat, bo taki jest minimalny wiek dyrektora spółki LTD. Wszystkie formalności można wypełnić samodzielnie i przez Internet, jeśli jednak będzie to Twoja pierwsza spółka, lepiej skorzystać z pomocy specjalistów. „TaxAngels” oferuje zakładanie firmy na terenie UK.

Kapitał założycielski

Jest potrzebny. Aczkolwiek w Wielkiej Brytanii mamy do czynienia z kapitałem deklarowanym, czyli udziałowcy zakładając spółkę zobowiązują się do wpłaty kapitału w momencie, kiedy spółka nie byłaby w stanie pokryć swoich zobowiązań wobec wierzycieli z bieżącego majątku.

Teraz jednak uwaga! Minimalny kapitał zakładowy spółki LTD to 1 funt.

Korzyści wynikające z prowadzenia Spółki LTD

W Wielkiej Brytanii kwota wolna od jakiegokolwiek podatku to około 62 500 zł rocznie. Po zwiększeniu pensji ponad ten próg dochodzą opłaty na ubezpieczenie, które w Wielkiej Brytanii zależne są od wysokości Twoich dochodów – nie ma tam konieczności opłacania co miesiąc stałej kwoty jak na ZUS w Polsce.

Prowadząc Spółkę LTD w Wielkiej Brytanii nie tracisz godzin, czy nawet pełnych dni w miesiącu na zbędną biurokrację. Po tym jak firma zostanie zarejestrowana, jej prowadzenie będzie sprowadzało się z Twojej strony do gromadzenia i przesyłania faktur wystawionych i otrzymanych przez Twoją firmę.

Osobom, które nie są brytyjskimi rezydentami, spółka LTD umożliwia otrzymywanie emerytury z UK, która wynosi ok. 1 000 złotych miesięcznie już po 10 latach pracy i wzrasta z każdym kolejnym rokiem aż do niemal 3 200 złotych miesięcznie bez wpłacania jakichkolwiek składek. Więcej o korzyściach spółki LTD przeczytasz w serii artykułów na blogu.

Firma w Anglii, a Brexit

Brytyjskie wyjście z Unii Europejskiej nie zmieni wiele w podejściu do przedsiębiorców. Proste i przejrzyste prawo to jedna z najczęściej wymienianych przez przedsiębiorców zalet brytyjskiego systemu prawnego. Opuszczenie Unii Europejskiej zwiastuje jeszcze mniej biurokracji i rezygnację z uciążliwych procedur. Uwolnienie biznesu od przytłaczającego unijnego prawa powinno skutkować jeszcze szybszym rozwojem przedsiębiorczości na Wyspach.

Brytyjski rząd opublikował tzw. “Białą księgę Brexitu”. Zawarte są w niej główne zagadnienia Brexitu i przyszłych relacji z Unią Europejską. Gospodarka zajmuje w niej bardzo ważne miejsce. Brytyjski rząd proponuje Umowę o Wolnym Handlu z Unią Europejską, która zakłada minimalizację negatywnych skutków wynikających z opuszczenia Unii oraz możliwie maksymalne uproszczenia i ułatwienia dla wolnego handlu.

Według najnowszego raportu Instytutu Uprawy Nawożenia i Gleboznawstwa Państwowego Instytutu Badawczego obejmującego okres od 21 maja do 20 lipca, susza rolnicza występuje we wszystkich województwach poza Małopolską. Dotyka ona wszystkich 14 monitorowanych upraw. Eksperci oceniają, że takie problemy mogą się powtarzać co roku, za co odpowiada globalny wzrost średniej temperatury na świecie. Na półkuli północnej wynosi on blisko 2 st. C wobec połowy XIX wieku. Zmiany klimatyczne wypływają także na kondycję lasów i zdrowie ludzi – ocenia Anna Sierpińska z portalu Nauka o klimacie.

Raport Międzyrządowego Zespołu ds. Zmian Klimatu (IPCC) wylicza, że obecnie średnia globalna temperatura jest o 1 st. C wyższa od poziomu przedindustrialnego. Jest to jednak średnia wartość dla półkuli południowej i północnej. Tymczasem na półkuli północnej wzrost jest większy.

– Szacuje się, że w Europie średnia temperatura od połowy XIX wieku wzrosła mniej więcej o 2 st. C Jeszcze wyższy mamy wzrost średniej temperatury dla zimy – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Anna Sierpińska z portalu Nauka o klimacie. – Możemy zauważyć, że mamy cieplejsze zimy. Jeżeli ktoś się z tego cieszy, to należy pamiętać, że brak pokrywy śnieżnej przekłada się na problemy rolnictwa. Tradycyjnie topiąca się pokrywa śnieżna wiosną dostarczała wód roztopowych i wilgoci glebie. Latem za to wydłużają się okresy bardzo gorącej pogody, a temperatury są wyższe.

Raport HEAL i Koalicji Klimatycznej „Wpływ zmiany klimatu na zdrowie” wskazuje, że zmiany klimatu już spowodowały znacznie większą częstotliwość susz. O ile jeszcze w latach 1951–1981 susze o znacznych rozmiarach występowały w naszym kraju co 5 lat, o tyle od połowy lat 90. XX wieku występują średnio co dwa lata. Od końca tej dekady mamy w Polsce do czynienia z permanentną suszą letnią. Przykładowo, z danych FreeMeteo.pl wynika, że w kwietniu w Polsce spadło 1,7 mm deszczu (zazwyczaj to średnio 33,9 mm). To tyle, ile zazwyczaj pada na obszarach pustynnych.

– Duża część upraw w Polsce jest nawadniana opadami. Jeżeli susze się przedłużają i są bardziej uciążliwe, to rolnicy mają problem, bo w ograniczonym stopniu mogą podlewać uprawy. Jeżeli ktoś ma kilkadziesiąt hektarów upraw, to nawet z punktu widzenia ekonomicznego jest to trudne – wskazuje ekspertka. – Zmiana klimatu ma także wpływ na lasy, skład gatunkowy, zdrowie drzew. W Polsce coraz gorsze warunki ma świerk, który jest dosyć ważnym drzewem z punktu widzenia gospodarczego. On prawdopodobnie będzie po prostu wymierać, bo będzie za sucho i za gorąco.

Zmiany klimatu powodują też częstsze nagłe zjawiska atmosferyczne – huragany, trąby powietrzne. Zmieniła się także struktura opadów – zamiast lekkiego deszczu przez kilka dni, pojawiają się nagłe i intensywne ulewy.

– Nie zdarzają się właściwie takie kilkudniowe drobne opady, kiedy spada niewielka ilość deszczu, ale sumarycznie pozwalająca nawadniać pola czy generalnie dostarczająca wilgoci środowisku. Natomiast mamy długie okresy suche, a później nawałnice, które powodują tzw. powodzie błyskawiczne, kiedy w miastach zalewa ulice i nie można nimi przejechać. Ten trend jest bardzo wyraźny. To już się dzieje i na pewno będzie miało miejsce w przyszłości – ocenia Anna Sierpińska.

Ocieplenie klimatu sprawia, że w Europie pojawiają się choroby znane dotychczas z cieplejszych regionów. Tylko w ciągu 10 lat trzykrotnie wzrosła liczba zachorowań na boreliozę przenoszoną przez kleszcze, ponieważ ze względu na wyższe temperatury zwiększa się populacja i terytorium ich występowania. Do 2100 roku w niektórych regionach wzrost zachorowań może sięgnąć niemal 100 proc.

– Jeszcze 20 lat temu było poniżej tysiąca przypadków boreliozy rocznie, a w zeszłym roku ponad 20 tys. Im jest cieplej, nie ma długich chłodnych zim, nie mówiąc o mroźnych, tym dłużej żerują kleszcze – tłumaczy Anna Sierpińska.

Zmiany klimatu można jeszcze zatrzymać. Konieczna jest jednak współpraca na kilku płaszczyznach. W skali globalnej eksperci postulują odejście od energetyki opartej na węglu na rzecz odnawialnych źródeł energii i ograniczenie emisji dwutlenku węgla. Jednak wiele do zrobienia jest również wśród społeczeństwa – większe zaangażowanie w ekologię, sortowanie odpadów czy rezygnacja z plastiku.

– Z rzeczy, które możemy na co dzień robić, to ograniczenie marnotrawstwa żywności i energii. Jeżeli ktoś ma zwyczaj zostawiać na cały dzień włączony komputer, powinien go zmienić. Z korzyścią dla naszego zdrowia powinniśmy ograniczać spożycie produktów odzwierzęcych, głównie czerwonego mięsa. To też się przekłada na działania korzystne dla środowiska naturalnego – wymienia Anna Sierpińska.

Nowa szefowa Komisji Europejskiej Ursula von der Leyen prowadzi rozmowy na temat wyboru komisarzy z poszczególnych krajów. Jak zapowiedział premier Mateusz Morawiecki, polski rząd będzie się starał o tekę gospodarczą w nowej KE. Ekspert Polskiego Instytutu Spraw Międzynarodowych Melchior Szczepanik ocenia, że polskiemu rządowi podoba się m.in. strategia von der Leyen dotycząca niwelowania podziałów w ramach Unii Europejskiej czy jej wizja polityki obronności. Kontrowersyjnym dla Polski elementem agendy nowej przewodniczącej KE może być natomiast wspólny rynek i kwestia praworządności.

– Polski rząd poparł kandydaturę Ursuli von der Leyen na przewodniczącą Komisji Europejskiej, głosowała za nią także większość polskich posłów w PE – mówi agencji informacyjnej Newseria Biznes Melchior Szczepanik, analityk Polskiego Instytutu Spraw Międzynarodowych. – Dla polskiego rządu ważne są jej ambicje zredukowania pewnych różnic w ramach Unii Europejskiej. Jak wspomniała, obecnie widać w UE dość silne podziały na linii północ-południe i wschód-zachód, duże różnice zdań między państwami członkowskimi w kluczowych kwestiach. Jej ambicją będzie osłabienie tych podziałów. Nie deklarowała się jako zwolenniczka tzw. Unii dwóch prędkości, zależy jej raczej na tym, żeby UE zachowała jedność.

Nowa szefowa Komisji Europejskiej prowadzi obecnie z państwami członkowskimi rozmowy dotyczące przyszłego składu KE.. Warszawa jest drugą po Paryżu stolicą, którą odwiedzi po wyborze na przewodniczącą Komisję.

– Premier Morawiecki zapowiedział, że polski rząd będzie się starał o tekę gospodarczą w Komisji Europejskiej. To mogą być różne teki, bo wiele stanowisk łączy się z obowiązkami z zakresu gospodarki, przykładowo polityka konkurencyjności czy wspólny rynek, czyli funkcja sprawowana do tej pory przez polską komisarz [Elżbietę Bieńkowską – red.]. Można też zastanawiać się nad polityką regionalną lub teką związaną ze wspólną polityką rolną – mówi Melchior Szczepanik.

Dotychczasowa minister obrony Niemiec Ursula von der Leyen została wybrana nową szefową Komisji Europejskiej na początku ubiegłego tygodnia. Jej kandydaturę poparło 383 europosłów, przeciwko zagłosowało 327 deputowanych. Premier Mateusz Morawiecki ocenił, że jej wygrana daje nadzieję na nowe otwarcie w UE. Alternatywą na stanowisku szefa KE był kandydat centrolewicy, Holender Frans Timmermans. W ramach Rady Europejskiej von der Leyen dostała poparcie polskiego rządu i – jak stwierdzili politycy PiS – wygrała w dużej mierze dzięki głosom polskiej delegacji w Parlamencie Europejskim.

– W trakcie wystąpienia w Parlamencie Europejskim Ursula von der Leyen przedstawiła swoje priorytety i można powiedzieć, że one sygnalizują kontynuację działań poprzedniej KE, kierowanej przez Jeana-Claude’a Junckera. Wciąż pozostaje wiele kwestii, które nie zostały przez Junckera rozwiązane i nie udało się w nich znaleźć kompromisu między krajami członkowskimi – ocenia Melchior Szczepanik.

Jak podkreśla, wśród priorytetów nowej szefowej KE są przede wszystkim kwestie związane z ochroną klimatu. Von der Leyen przedstawiła ambitny plan przestawienia UE na zeroemisyjną gospodarkę do 2050 roku i znacznego obniżenia emisji gazów cieplarnianych do 2030 roku. Ekspert PISM ocenia, że nowa szefowa KE będzie chciała zmierzyć się też z reformą polityki migracyjnej.

– Tutaj chodzi o wzmocnienie ochrony granic Unii Europejskiej, ale też stworzenie wewnętrznej polityki migracyjnej, czyli m.in. decyzję, co dalej będzie działo się z uchodźcami, którzy występują o azyl w UE, jak państwa będą się nimi dzielić – mówi Melchior Szczepanik. – Priorytety Ursuli von der Leyen dotyczą też rynku wewnętrznego. Ona postuluje w tym zakresie pewną harmonizację, wspomniała m.in. o wprowadzeniu płacy minimalnej we wszystkich państwach Unii Europejskiej.

W trakcie wystąpienia na forum PE Ursula von der Leyen wspomniała też, że chce, aby Unia Europejska odgrywała znaczną rolę w polityce międzynarodowej, co oznacza, że chciałaby zmobilizować państwa członkowskie do większej aktywności na arenie międzynarodowej.

– Temu ma służyć zastąpienie jednomyślności głosowaniem większościowym w tych kwestiach. Idea jest taka, żeby to głosowanie umożliwiło państwom członkowskim szybsze reagowanie na wydarzenia międzynarodowe – mówi Melchior Szczepanik. – Von der Leyen proponuje też wprowadzenie głosowania w kwestiach dotyczących polityki podatkowej, co z kolei ma ułatwić wprowadzenie tzw. podatku cyfrowego, czyli opodatkowania wielkich korporacji działających w sektorze cyfrowym.

Ekspert PISM zauważa, że jeszcze jako minister Ursula von der Leyen podkreślała też konieczność reformy i wzmocnienia europejskiej polityki obronnej oraz zwiększenia nakładów na przemysł zbrojeniowy. Jest to element, na który nacisk kładzie również polski rząd.

– Warto przy tym zaznaczyć, że – jak podkreśliła von der Leyen – ten europejski wymiar polityki obronnej powinien być zgodny ze strategią i z działaniami NATO – mówi Melchior Szczepanik.

Jak ocenia ekspert PISM, kontrowersyjnym dla Polski elementem agendy von der Leyen może być m.in. wspólny rynek. Nowa szefowa KE zaznaczyła, że zależy jej przede wszystkim na harmonizacji zasad, które rządzą funkcjonowaniem jednolitego rynku Unii Europejskiej. Natomiast zarówno polski rząd, jak i Grupa Wyszehradzka kładą nacisk bardziej na redukowanie barier dla wolnej konkurencji niż harmonizację reguł.

– Problemem, który na pewno będzie dyskutowany w czasie jej kadencji, jest kwestia zaangażowania Komisji Europejskiej w mechanizm ochrony praworządności w państwach członkowskich i zakres kompetencji KE – zarówno jeżeli chodzi o ocenę stanu praworządności w państwach członkowskich, jak i ewentualne nakładanie sankcji za naruszenia praworządności – podkreśla analityk Polskiego Instytutu Spraw Międzynarodowych.

Nieterminowość w rozliczaniu płatności zaburza płynność finansową firm i hamuje ich rozwój. Z problemem boryka się 80–90 proc. przedsiębiorstw – wynika z szacunków Ministerstwa Przedsiębiorczości i Technologii. Rozwiązaniem ma być ustawa o przeciwdziałaniu zatorom płatniczym, która czeka już tylko na podpis prezydenta. Przepisy mają wejść w życie 1 stycznia 2020 roku. – Prawdopodobnie problem zatorów nie zostanie zupełnie zlikwidowany – podkreślają eksperci Związku Przedsiębiorców i Pracodawców. – Mamy kilka pomysłów, które mogłyby zostać uwzględnione w nowelizacji ustawy.

Zatory w płatnościach trawią sektor małych i średnich przedsiębiorstw. Z analizy ZPP wynika, że 2/3 przedsiębiorców otrzymuje płatności opóźnione o 30 dni względem terminu określonego w umowie, a co druga firma w Polsce deklaruje problem z opóźnionymi płatnościami o co najmniej 60 dni.

W piątek 19 lipca Sejm przegłosował senackie poprawki do ustawy ograniczającej zatory płatnicze. Teraz ruch prezydenta. Jeśli podpisze ustawę, od przyszłego roku kontrahenci, którzy nie opłacają faktur w terminie, będą musieli liczyć się z konsekwencjami.

– W ustawie znajduje się szereg rozwiązań, które mają na celu ograniczenie zatorów płatniczych w Polsce. Chodzi tu m.in. o wprowadzanie bezwzględnego terminu płatności 60 dni w relacjach asymetrycznych, tzn. między dużymi podmiotami, które są dłużnikami, a firmami z sektora MŚP, które są wierzycielami – mówi agencji informacyjnej Newseria Biznes Jakub Bińkowski, sekretarz Departamentu Prawa i Legislacji w Związku Przedsiębiorców i Pracodawców.

Istotną zmianą jest skrócenie do maksymalnie 30 dni od dnia doręczenia faktury terminów zapłaty w transakcjach, których dłużnikiem jest podmiot publiczny, z wyjątkiem podmiotów leczniczych. Ustawa wprowadza również wyższe odsetki ustawowe za opóźnienia w płatnościach do 11,5 proc. Tylko w przypadku podmiotów leczniczych odsetki pozostają na tym samym poziomie i wyniosą 9,5 proc.

Ustawa wprowadza również tzw. ulgę na złe długi w podatkach PIT i CIT dla wierzyciela. Firma będzie mogła pomniejszyć podstawę opodatkowania o nieuregulowaną w terminie kwotę, a dłużnik będzie zmuszony podstawę opodatkowania o tę kwotę podnieść. Przepisy zobowiązują także największe firmy, których dochód przekracza rocznie 50 mln euro do corocznego składania raportu do Ministerstwa Przedsiębiorczości i Technologii o stosowanych przez siebie terminach zapłaty. Raporty mają być ogólnodostępne.

– Główna część rozwiązań dedykowana jest relacjom asymetrycznym, w których podmiot z sektora MŚP jest wierzycielem, czyli świadczy jakąś usługę, dostarcza towar podmiotowi dużemu. Tutaj jest największe ryzyko występowania nadużyć – mówi Jakub Bińkowski. – Podmiot duży ma silniejszą pozycję negocjacyjną względem podmiotu małego, w związku z tym może wymusić niesprzyjające małemu podmiotowi zapisy w umowie, a także może pozwolić sobie na nierespektowanie jej niektórych zapisów. Zdaje sobie sprawę z tego, że dla małego podmiotu może być jedynym kontrahentem albo kontrahentem odpowiadającym za dużą część przychodów i jest raczej mało prawdopodobne, żeby w takiej sytuacji wszedł z nim w spór na ścieżce sądowej.

Przyjęta ustawa nadaje też nowe kompetencje Urzędowi Ochrony Konkurencji i Konsumentów w zakresie kontroli terminów zapłaty faktur. Będzie mógł m.in. wszcząć postępowanie w sprawie opóźnień w płatnościach, przeprowadzić niezapowiedzianą kontrolę i nałożyć karę. Urząd będzie reagował, gdy zaległości w płatnościach w ciągu 3 miesięcy przekroczą 5 mln zł do 2021 roku i 2 mln zł w kolejnych latach.

– Cały czas istnieje kilka pomysłów, które – mamy nadzieję – kiedyś znajdą się w następnej ustawie dotyczącej ograniczenia zatorów, ponieważ prawdopodobnie ten problem nie zostanie zlikwidowany. Chodzi tu m.in. o zastrzeżenie własności towaru do momentu uiszczenia zapłaty za niego, czy też obowiązek doliczania kwoty odsetek do kwoty wynikającej z faktury bądź rachunku, obowiązek ciążący na dużym podmiocie, który jest dłużnikiem podmiotu z sektora MŚP – wymienia ekspert ZPP.

Z badań Polskiego Związku Żeglarskiego wynika, że 70 proc. Polaków miało kiedykolwiek styczność z żeglarstwem, a liczbę żeglarzy szacuje się na 4,3 mln osób, z czego ponad 0,5 mln to profesjonaliści, uczestniczący w zawodach. Rosnące zainteresowanie tym sportem widać także po organizowanych w Polsce regatach, które mają coraz większy prestiż. W poniedziałek w Gdyni rozpoczął się jeden z największych wyścigów w Europie – Volvo Gdynia Sailing Days. W jubileuszowej, 20. edycji imprezy, ponad 1,5 tys. zawodników będzie rywalizować w 19 klasach regatowych.

– Żeglarstwo to nie tylko sport wyczynowy, lecz także forma aktywności ruchowej, turystycznej, oderwanie się od codziennej rzeczywistości, styczność z naturą. Zarówno dzieci, jak i ich rodzice i starsze pokolenia, a nawet osoby z niepełnosprawnościami znajdą tu coś dla siebie. To także jeden z tych sportów, od których oczekuje się, że będziemy przywozili medale mistrzostw świata i Europy, medale igrzysk olimpijskich – mówi agencji informacyjnej Newseria Biznes Tomasz Chamera, prezes Polskiego Związku Żeglarskiego.

Z raportu „Polski rynek żeglarski” wynika, że blisko 5 mln Polaków brało kiedyś udział w rejsie, a 3,4 mln uczestniczyło w nim aktywnie. Większość z nich szuka w pływaniu relaksu (56 proc.) i kontaktu z przyrodą (41 proc.). Ponad pół miliona osób związanych jest z żeglarstwem w sposób sportowy, zawodowy. Łącznie liczbę żeglarzy w Polsce szacuje się na 4,3 mln.

– Standardowo w Polsce sportem numer jeden jest piłka nożna, a w Gdyni sportem numer dwa jest właśnie żeglarstwo. U nas funkcjonują od wielu lat z bardzo dużą historią kluby żeglarskie, szkolące dzieci i młodzież, które zdobywają największe laury na mistrzostwach Polski, Europy i świata w swoich kategoriach wiekowych – wskazuje Rafał Klajnert, dyrektor Gdyńskiego Centrum Sportu.

Żeglarstwo stało się popularne wraz z pierwszym złotym medalem Igrzysk Olimpijskich w żeglarstwie, który w 1996 roku w Atlancie zdobył Mateusz Kusznierewicz w klasie Finn. Od tego czasu nie tylko rośnie liczba osób uprawiających ten sport, lecz także organizowanych w kraju wydarzeń. Volvo Gdynia Sailing Days to najbardziej prestiżowy cykl regat w Polsce.

– Największym wydarzeniem, swego rodzaju benchmarkiem, do którego dążymy, jest Tydzień Kiloński, który ma ponad 100-letnią tradycję. Nasza impreza Volvo Gdynia Sailing Days ma 20-letnią tradycję, a w tej chwili stała się największą imprezą żeglarską nie tylko w Polsce, lecz także w basenie Morza Bałtyckiego i nie tylko. Jest to jedno z największych wydarzeń żeglarskich w Europie, śmiało powiem, że i na świecie – podkreśla Tomasz Chamera.

– Naszym atutem jest to, że marina znajduje się w centrum miasta i żeglarze, przyszli mistrzowie olimpijscy, są dostępni dla turystów i mieszkańców. Można z nimi porozmawiać o tym, jak im poszło, oraz o tym, jak wygląda to żeglarstwo od strony wody – mówi Rafał Klajnert.