Wzrost handlu światowego ulegnie w 2016 roku spowolnieniu do poziomu +2,1% (według ilości), a następnie w 2017 roku przyspieszy nieznacznie do +3,1% – wynika z najnowszego raportu („Wojny handlowe: osłabienie mocy”) opracowanego przez Euler Hermes, światowego lidera sektora ubezpieczeń należności handlowych. Za niezadowalającym wynikiem stoją: wahania popytu na rynkach wschodzących, utrzymujące się niskie ceny surowców, fala deprecjacji walut na całym świecie, jak również rosnące tendencje izolacjonistyczne (siłą rzeczy – ograniczenie i mniejsza zależności od handlu międzynarodowego).

„W latach 2014-2016 poziom wymiany towarów i usług na świecie zmalał o 3129 mld dolarów – czyli o kwotę niemal równą PKB Niemiec,” mówi Ludovic Subran, główny ekonomista Euler Hermes. „Niestety nie ma dużej nadziei na to, że nawet po 2017 roku poziom handlu w pełni odzyska tempo sprzed kryzysu finansowego.”

Euler Hermes przewiduje, że motorem dodatkowego importu w latach 2016-17 będą Niemcy (77 mld USD skumulowanego przyrostu w tym okresie), USA (66 mld USD) oraz Japonia (49 mld USD), Chiny nie będą już największym światowym nabywcą, a większość krajów będzie importować mniej niż do tej pory.

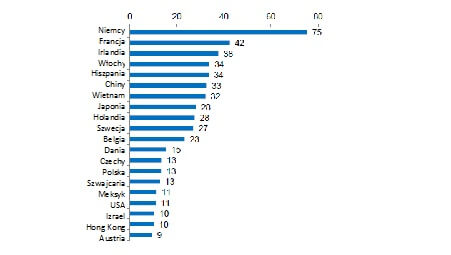

Jeżeli zaś chodzi o eksporterów – biorąc pod uwagę spowolnienie popytu – państwa europejskie powinny okazać się liderami pod względem przyrostu nowego eksportu, natomiast eksporterzy surowców będą wciąż odnotowywać spadki. Niemcy z 75 mld dolarów dodatkowego eksportu w latach 2016-17 znajdą się na pierwszym miejscu; kolejne miejsca zajmą Francja (42 mld USD), Irlandia (38 mld USD), Włochy i Hiszpania ex aequo (po 34 mld USD). Chiny zajmą zaledwie piąte miejsce z wynikiem 33 mld dolarów dodatkowego eksportu, co potwierdza, że powrót chińskiej machiny eksportowej do poprzedniej kondycji nie jest łatwy.

Wzrost eksportu w poszczególnych krajach

(Łączna wartość dodatkowego eksportu w okresie 2016-2017, w mld USD)

Patrząc w przyszłość, realny handel światowy nawet w perspektywie średniookresowej będzie prawdopodobnie rósł w tempie poniżej +4% rocznie. Ubezpieczyciel kredytu handlowego wymienia trzy przyczyny takiego stanu rzeczy:

- Zmiany strukturalne w światowym popycie, wynikające z kontynuacji odwrotu Chin i USA ze swojej roli motorów handlu światowego. Chiny kierują się w stronę modelu w mniejszym stopniu zależnego od importu, zamiast tego z usługami i konsumpcja prywatna jako głównymi elementami napędowymi ich gospodarki. Tymczasem w USA rewolucja w zakresie energetyki przekłada się na niższy import energii. Euler Hermes szacuje, że spadek realnego importu o 1 punkt procentowy ze strony Chin i USA mógłby przełożyć się na zmniejszenie wzrostu handlu światowego o, odpowiednio, -0,3 oraz -0,2 punktu procentowego światowej wymiany handlowej.

- Fragmentacja finansów sprawia, że handel oraz finansowanie długiem (w USD) staje się bardziej skomplikowane, a ponadto dewaluacje walut w celu zwiększenia konkurencyjności poszczególnych krajów nie doprowadziły do intensyfikacji handlu w skali ogólnoświatowej.

- Niepokój w sektorze prywatnym wzbudzają rosnące ryzyka polityczne oraz bardziej intensywne środki protekcjonistyczne.

„Konsumenci na całym świecie oczekują dziś w większym stopniu usług i przeżyć niż towarów, finansowanie działalności handlowej stało się bardziej złożone i kosztowne, rośnie też ryzyko polityczne i protekcjonizm”, mówi Ludovic Subran. „Wydaje się, że konieczna będzie ewolucja recepty na globalizację tak, aby stała się ona zjawiskiem obejmującym większą liczbę krajów, opartym w większym stopniu na zaufaniu oraz inaczej postrzeganym przez decydentów i dyrektorów firm.”

W tym kontekście, firmy będą musiały znajdować nowe alternatywy dla rozwoju własnej działalności.

- Mogą opierać się na zwiększeniu roli usług i digitalizacji, ponieważ umożliwiają one firmom szybsze rozpoczęcie działania w skali międzynarodowej, mimo iż w momencie startu przedsiębiorstwa te są mniejsze (mikroprzedsiębiorstwa międzynarodowe). Zakłócenie w zakresie obrotu usługami jest mniejsze niż w przypadku obrotu towarowego: eksport usług utrzymywał się w latach 2014-2015 na stabilnym poziomie 6,7% globalnego PKB, natomiast eksport towarów zmalał w 2015 roku do poziomu 22% (z 24% w 2014). Międzynarodowe przepływy danych oparły się spowolnieniu w handlu światowym. Opracowany przez Euler Hermes Wskaźnik Zdolności w Zakresie Cyfryzacji [Enabling Digitalization Index – EDI] dowodzi, że Niemcy, Holandia oraz Szwecja mają największe predyspozycje, aby skorzystać na tego rodzaju przekształceniach.

Wskaźnik Zdolności w Zakresie Cyfryzacji [Enabling Digitalization Index] Euler Hermes

![Wskaźnik Zdolności w Zakresie Cyfryzacji [Enabling Digitalization Index] Euler Hermes](https://ceo.com.pl/wp-content/uploads/2016/10/EH2.jpg)

- Firmy mogą opierać swój wzrost na inwestycjach zagranicznych oraz stosować różne modele ekspansji za granicą. W ubiegłym roku wartość transgranicznych transakcji fuzji i przejęć osiągnęła rekordowy poziom 1,6 biliona USD, przy czym na czele tej nowej fali umiędzynarodowienia swoich przedsiębiorstw znalazły się Chiny.

- W następstwie rozczarowujących horyzontalnych „mega” transakcji handlowych, niezbędne staje się ponowne odkrycie regionalnych bloków wertykalnych: Europa-Bliski Wschód-Afryka, Ameryka Północna-Południowa, Azja Południowa-Wschodnia.

„Eksport daleki jest od spacerku po parku, jednak firmy będą chciały dążyć do zwiększania sprzedaży zagranicznej oraz zysków z inwestycji poprzez nawiązywanie efektywnej współpracy partnerskiej oraz sprzedaż bezpośrednio do klientów końcowych, zamiast generowania przychodów z tradycyjnego eksportu na podstawie dotychczasowej bazy. Obok dużych spółek giełdowych także mniejsze, młodsze i bardziej odważne firmy mogą nas w tym nowym modelu handlu zaskakiwać – ponieważ bariery wejścia są dziś mniejsze niż dotychczas,” konkluduje L. Subran.