")

Niska podaż obligacji MF ogranicza wzrost rentowności w Polsce z tytułu czynników zagranicznych. Osłabienie złotego trwa. W środę kurs EURPLN nasilił wzrost podchodząc pod 4,239. Dzisiaj w centrum uwagi posiedzenie EBC. Rosną szanse na test wsparcia na 1,215 przez EURUSD, co wspierałoby słabszego złotego.

Rynek walutowy i stopy procentowej

Osłabienie złotego trwa. W środę EURPLN przyspieszając wzrost podchodził już pod 4,239. Zmianom na rynku krajowym sprzyja utrzymująca się presja na wzrosty dolara w konsekwencji rosnących oczekiwań inflacyjnych wspierających Fed w decyzji o więcej niż trzech planowanych na ten rok podwyżkach stóp procentowych. Krajowe dane nt. wysokości stopy bezrobocia rejestrowanego (w marcu spadek do 6,6% z 6,8% notowanych miesiąc wcześniej) zgodnie z oczekiwaniami pozostały bez wpływu na złotego. Niemniej warto zauważyć, że solidne tempo wzrostu zatrudnienia nadal sprzyja niskiemu poziomowi bezrobocia (spada liczba osób zarejestrowanych jako bezrobotne). Lekko negatywny wpływ na PLN mogła zaś mieć informacja o nowych zamówień w przemyśle (w marcu -16,2% wobec +5,2% miesiąc wcześniej), słabo prognozująca krajową produkcję.

Na świecie w ostatnich dniach EURUSD podejmuje kolejne próby wyraźniejszego zejścia poniżej 1,22 (w środę testując 1,216). Biorąc pod uwagę utrzymujące się wysokie notowania ropy naftowej wspierające inflację, nasilenie ruchu spadkowego EURUSD wydaje się wysoce prawdopodobne, szczególnie, że dzisiaj EBC powinien podtrzymać łagodne nastawienie w polityce monetarnej, silnie kontrastując z polityką Fed (z deklaracją ograniczania programu QE bank prawdopodobnie poczeka do czerwca, kiedy opublikuje nowe prognozy gospodarcze). Rosną więc szanse testu dolnego przedziału wahań euro budowanego po dołkach ze stycznia i marca br. w okolicach 1,215 USD. Za takim scenariuszem przemawiają też docierające ostatnio na rynek mocniejsze dane z USA przy rozczarowujących ze strefy euro.

Na globalnych rynkach stopy procentowej kontynuowane są zauważalne wzrosty rentowności. Po tym jak 10-letnie papiery w USA pokonały ważny poziom 3%, w podobnym kierunki podążają również notowania na pozostałych rynkach. Pojawienie się kilku czynników, wśród których na pierwszy plan wysuwa się zwiększony apetyt na ryzyko oraz narastanie oczekiwań inflacyjną napędzają przesunięcie się krzywej amerykańskiej w górę. W okolice tegorocznych szczytów powrócił 5-letni dolarowy swap inflacyjny (rynkowa miara oczekiwań inflacyjnych). Ponadto inwestorzy obawiają się, że wprowadzone w ostatnim czasie reformy w USA mogą oznaczać wzrost podaży tamtejszych obligacji skarbowych.

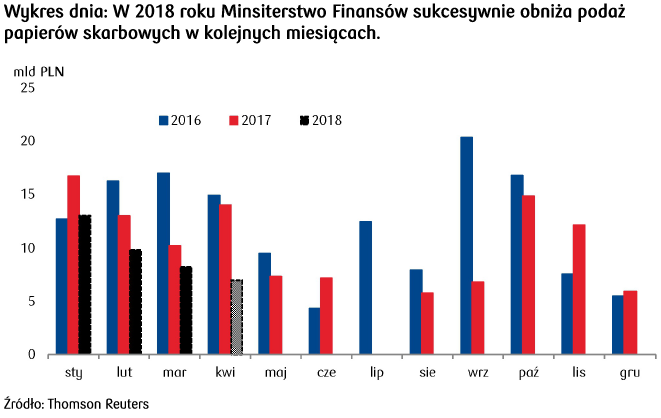

Na aukcji MF zaoferuje papiery serii OK0720, PS0123, WZ0524, WS0428, WZ0528 oraz WS0447 za łączną kwotę 4mld PLN, co oznacza znaczną redukcję z planowanego maksymalnego poziomu sprzedaży (8mld PLN). Podaż w ostatnich miesiącach jest sukcesywnie zmniejszana, na co wpływ ma bardzo dobra sytuacja budżetowa, gdzie po całym pierwszy kwartale zanotowana została nadwyżka na poziomie 3,1mld PLN. Polski rynek dłużny pozostaje relatywnie odporny na wydarzenia zagraniczne. Krzywa rentowności przesunęła się jedynie nieznacznie w górę, a pole do mocniejszego ruchu było ograniczane w związku z niską podażą papierów na najbliższym przetargu MF.

Autorrzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski